TS. Trần Hoài Nam

Sinh viên Lê Thị Thảo Nguyên

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Xu hướng ứng dụng blockchain (chuỗi khối) trong những năm gần đây mở ra cơ hội cho tài chính phi tập trung phát triển. Tài chính phi tập trung giúp loại bỏ các trung gian tài chính, tăng tính tin cậy giữa các chủ thể tham gia giao dịch. Hiệp hội Blockchain Việt Nam là tổ chức đầu tiên và duy nhất ở Việt Nam nghiên cứu công nghệ blockchain và triển khai các ứng dụng tài chính phi tập trung. Tuy nhiên, đa số doanh nghiệp chưa thực sự quan tâm đến lĩnh vực này. Bài viết phân tích bản chất, thực trạng ứng dụng tài chính phi tập trung trong giai đoạn hiện nay, trên cơ sở đó, đề xuất một số giải pháp nhằm áp dụng tài chính phi tập trung vào các doanh nghiệp, tổ chức tại Việt Nam.

Từ khóa: Tài chính phi tập trung; công nghệ blockchain; doanh nghiệp Việt Nam.

1. Đặt vấn đề

Tài chính phi tập trung là một xu hướng phổ biến dựa trên ứng dụng công nghệ blockchain. Trong những năm gần đây, sự phát triển của lĩnh vực này đã phản ánh được tiềm năng của các công cụ tài chính phi tập trung, tạo bước ngoặt lớn so với thị trường tài chính truyền thống. Tài chính phi tập trung mở ra một thị trường tài chính phi trung gian, bao gồm các hoạt động được thực hiện tự động, đồng thời bảo đảm sự tin cậy và bảo mật cho doanh nghiệp và các nhà đầu tư. Vì vậy, nghiên cứu và ứng dụng tài chính phi tập trung vào các hoạt động tài chính của doanh nghiệp không chỉ góp phần phát triển ngành công nghiệp blockchain mà còn giúp tạo nên một thị trường tài chính ứng dụng công nghệ linh hoạt, tối ưu và an toàn.

2. Cơ sở lý thuyết về công nghệ blockchain và tài chính phi tập trung

a. Công nghệ blockchain

Blockchain là một chuỗi khối dữ liệu, một tập hợp danh sách các block (khối) đã được xác thực. Mỗi block được liên kết với block liền trước bằng các thuật toán để có thể truy ngược về block gốc. Blockchain thực chất là một quyển sổ cái phân tán, bảo đảm các thông tin được ghi lại không thể bị thay đổi. Mọi dữ liệu ghi trên quyển sổ cái này được xác nhận bởi một loạt các máy tính trong mạng lưới chung theo cơ chế đồng thuận1.

b. Tài chính phi tập trung (Decentralized Finance)

Thuật ngữ Tài chính phi tập trung – DeFi (viết đầy đủ là Decentralized Finance) được đặt ra đầu tiên vào năm 2018 trong cuộc trò chuyện giữa các nhà phát triển Ethereum và các doanh nhân dẫn đầu phong trào ứng dụng tài chính mở được xây dựng trên Ethereum. Sự phát triển trên mạng Ethereum và sự ra đời của hợp đồng thông minh góp phần làm xu hướng này dần trở nên phổ biến hơn và phát triển nhiều trên các mạng blockchain khác2 .

DeFi sử dụng các hợp đồng thông minh để thực hiện các dịch vụ tài chính một cách minh bạch hơn với các giao thức mở. DeFi được xây dựng trên công nghệ nền tảng là blockchain, cho phép loại bỏ các bên trung gian trong các dịch vụ tài chính, bảo đảm được tính toàn vẹn và bảo mật của nó 3.

c. Đặc điểm DeFi

DeFi có các đặc điểm, như: không giới hạn đối tượng người dùng; hợp đồng thông minh đóng vai trò là trung gian giao dịch; không giới hạn khu vực; phương thức đầu tư sử dụng token; sử dụng sàn giao dịch phi tập trung; phương thức kết nối phi tập trung4.

DeFi trở nên tối ưu bởi các đặc điểm không giới hạn đối tượng người dùng, phi trung gian, không giới hạn không gian, phương thức đầu tư và kết nối linh hoạt5. DeFi và tài chính truyền thống (Centralized Finance -CeFi) có những điểm khác nhau. Cụ thể:

Bảng 1. Sự khác nhau giữa tài chính truyền thống và tài chính phi tập trung

| Tiêu chí | CeFi | DeFi |

| Đối tượng tiếp cận | Khách hàng mục tiêu | Tất cả người dùng |

| Trung gian giao dịch | Ngân hàng, nhà môi giới | Hợp đồng thông minh |

| Giới hạn không gian | Giới hạn khu vực | Không giới hạn |

| Phương thức đầu tư | Cổ phiếu, trái phiếu | Token |

| Sàn giao dịch | Sàn chứng khoán | Sàn giao dịch phi tập trung |

| Phương thức kết nối | Tập trung | Phi tập trung, kết nối ví riêng |

d. Cấu trúc cơ bản của DeFi

Hai thành phần cấu thành quan trọng nhất của các giao dịch DeFi là hợp đồng thông minh và tiền mã hoá ổn định6.

(1) Hợp đồng thông minh là một phần của phần mềm được xử lý bởi blockchain, đại diện cho một thỏa thuận có thể tự động thực hiện theo hướng dẫn đã được mã hóa7. Có hai điểm đặc biệt về cách thức thực hiện của hợp đồng thông minh trong DeFi: Một là, một khi hợp đồng thông minh được kích hoạt trên nền tảng blockchain, các giao dịch không thể dừng lại và hoàn tác, trừ khi có một điều khoản yêu cầu dừng thực hiện giao dịch được xác định từ khi thiết lập hợp đồng. Hai là, hợp đồng thông minh mang tính ẩn danh, vì vậy các bên tham gia sẽ không thể kiện tụng hoặc thay đổi kết quả của giao dịch8.

(2) Tiền mã hóa ổn định (Stable coin). Đồng tiền mã hóa ổn định trong DeFi có mệnh giá gắn với một đồng tiền thực, chủ yếu là USD. Điều này giúp giá trị các đồng tiền mã hóa không bị ảnh hưởng quá lớn bởi sự biến động của thị trường. Các đồng tiền Stablecoin phổ biến trong DeFi, bao gồm: Tether (USDT), USD coin (USDC) và Binance USD (BUSD).

e. Các ứng dụng DeFi phổ biến hiện nay

Các dự án DeFi cũng dựa trên những hoạt động tài chính truyền thống, như: dịch vụ ngân hàng, tín dụng, bảo hiểm, đầu tư… Tuy nhiên, phần lớn các giao dịch DeFi hiện nay đều mang tính chất đầu tư. Có 3 ứng dụng phổ biến là: vay và cho vay, sàn giao dịch phi tập trung (DEX) và giao dịch phái sinh9.

(1) Vay và cho vay. Các nền tảng DeFi cho phép người dùng gửi tiền vào các bể thanh khoản để nhận lãi định kỳ và vay tiền từ các bể thanh khoản này. Có hai hình thức vay cơ bản trong DeFi: vay bằng tài sản bảo đảm và vay tức thì.

(2) Sàn giao dịch phi tập trung (DEX). Hầu hết các sàn giao dịch này đều hoạt động dựa trên một trong hai cơ chế sau: cơ chế sổ khớp lệnh (Order-book matching) và cơ chế tạo lập thị trường tự động (Automated Market Maker – AMM).

(3) Giao dịch phái sinh. Các giao dịch phái sinh cho phép người tham gia thị trường thực hiện mua bán các tài sản mã hoá theo dự báo biến động tương lai. Các nguyên tắc giao dịch phái sinh được thực hiện trên các DEX hoặc sàn giao dịch tập trung (Centralized Exchange – CEX) cho tiền mã hóa. Có hai dạng hợp đồng giao dịch phái sinh trong DeFi: hợp đồng quyền chọn và hợp đồng tương lai.

3. Thực trạng một số ứng dụng tài chính phi tập trung hiện nay

a. Trên thế giới

Thực trạng vay và cho vay.

Vay và cho vay là hoạt động ít phổ biến nhất trong 3 ứng dụng được đề cập. Một số sàn giao dịch có số lượng giao dịch vay và cho vay phi tập trung tương đối lớn gồm: Aave và Compound.

Bảng 2. Số lượng giao dịch huy động tiền gửi và cho vay của hai sàn Aave và Compound năm 2022

(Đơn vị: tỷ)

| Sàn cho vay phi tập trung | Số lượng các khoản tiền gửi (huy động) | Số lượng các khoản tiền cho vay | Số lượng khoản cho vay bằng tài sản bảo đảm | Số lượng khoản cho vay tức thì |

| Aave | 5,7 | 1,9 | 1,6 | 0,3 |

| Compound | 2,7 | 0,9 | 0,7 | 0,2 |

Qua số liệu trên cho thấy: sàn Aave là sàn được lựa chọn nhiều nhất vào năm 2022. Số lượng giao dịch tiền gửi đến Compound chưa bằng một nửa so với Aave. Các khoản vay được thực hiện bởi người dùng đều vượt trên 0,2 tỷ giao dịch và số lượng các khoản vay tức thì đều ít hơn nhiều so với các khoản vay bằng tài sản bảo đảm (khoảng 30%).

Thực trạng sàn giao dịch phi tập trung (DEX).

Sàn giao dịch phi tập trung đang được sử dụng phổ biến trong DeFi với số lượng lớn. Một số DEX được tổng hợp theo tiêu chí phân loại dựa trên cơ chế hoạt động, như:

(1) Cơ chế sổ khớp lệnh. Với tính thanh khoản thấp, các DEX với cơ chế này có số lượng nhỏ và ít được ưa chuộng hơn do giá trị giao dịch thấp và khó khớp lệnh với nhau. Một số DEX phổ biến theo cơ chế này hiện nay, gồm: KyberSwap, Aboard, ZKEX, Mes Protocol, OraiDEX, BinanceDEX, SerumDEX.

Do tính bất tiện về tính thanh khoản và khả năng khớp lệnh nên các nhà đầu tư ít có xu hướng lựa chọn các DEX theo cơ chế này. Vì thế, mức độ ứng dụng của các sàn này không được cao.

(2) Cơ chế tạo lập thị trường tự động (AMM). Nhà giao dịch thường có xu hướng sẽ chọn các sàn theo cơ chế này. Một số sàn phổ biến theo cơ chế AMM gồm: UniSwap, Curve, Pancakeswap, Orca, Jupiter.

Bảng 3. Một số DEX theo cơ chế AMM phổ biến hiện nay

(Số liệu cập nhật đến ngày 22/01/2024)

| Tên | Số lượng đồng tiền mã hóa niêm yết | Số cặp tiền mã hóa | Số lượt truy cập hàng tháng | Thị phần |

| Uniswap V3 (Ethereum) | 1101 | 2137 | 10.494.851 | 21,8% |

| Jupiter | 269 | 4684 | 6.661.098 | 12,4% |

| Uniswap V3 (Arbitrum One) | 206 | 622 | 10.494.851 | 7,7% |

| Pancakeswap V3 (BSC) | 352 | 1096 | 5.488.605 | 6,8% |

| Orca | 183 | 699 | 867.512 | 5,6% |

Tổng hợp 5 sàn DEX phổ biến hiện nay thì lượng truy cập hằng tháng ở mức 10,5 triệu lượt truy cập nằm ở sàn Uniswap V3, số lượng lượt truy cập ở một số sàn khác có sự chênh lệch đáng kể.

Thực trạng giao dịch phái sinh.

Các giao dịch phái sinh chủ yếu được thực hiện trên một số sàn phổ biến bao gồm cả CEX và DEX. Sàn CEX phổ biến, gồm: Binance, Upbit, OKX, Huobi, Coinbase; sàn DEX phổ biến, gồm: dYdX, GMX, Drift, MUX Protocol, Hyperliquid. Các sàn này có sự ứng dụng DeFi với tính chất là giao dịch các đồng tiền mã hoá, tuy nhiên không bảo đảm được sự phi tập trung thuần túy. Với các sàn giao dịch phái sinh, DEX yêu cầu nhà đầu tư phải có kiến thức chuyên sâu về blockchain và thị trường tiền mã hóa để tránh những rủi ro liên quan đến an toàn bảo mật thông tin và tài sản.

b. Tại Việt Nam

Tại Việt Nam, các ứng dụng của DeFi chưa phổ biến do gặp phải các rào cản về cơ sở hạ tầng, nhận thức và pháp lý. Các dự án DeFi Việt Nam vẫn đang ở giai đoạn tiếp cận, chưa tập trung nhiều vào việc tìm kiếm doanh thu, lợi nhuận.

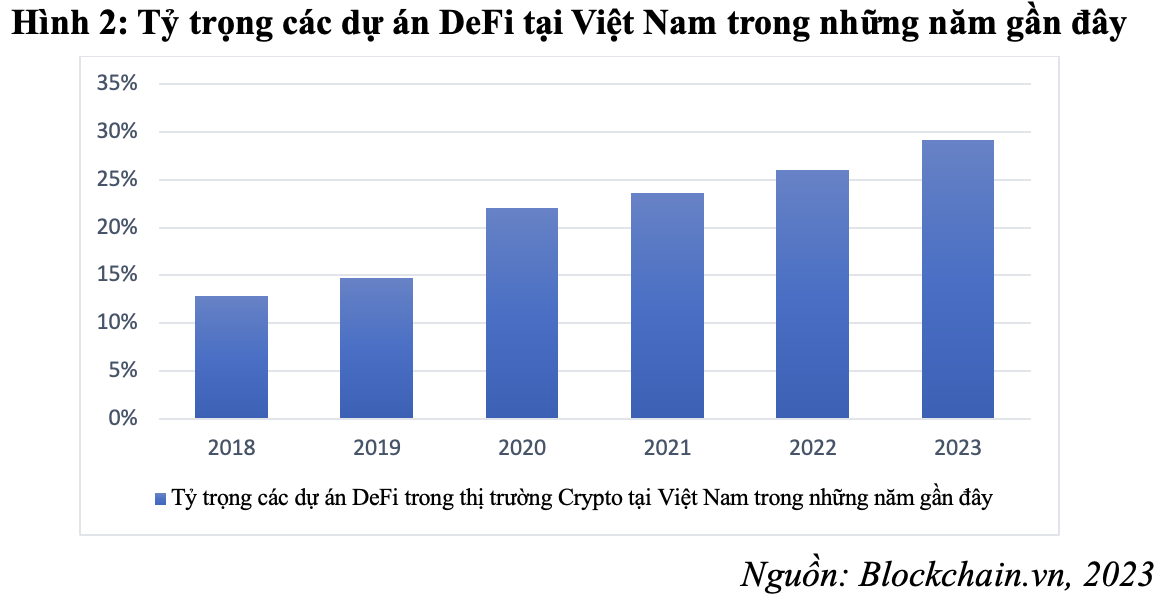

Thực trạng tỷ trọng các dự án DeFi trong thị trường Crypto (tiền mã hóa.)

Nhìn chung, tỷ trọng các dự án DeFi tại Việt Nam trong những năm gần đây đều tăng. Năm 2020 đánh dấu một bước ngoặt lớn khi tỷ lệ các dự án DeFi được phát triển tăng đáng kể so với năm 2019 trước đó (14,7%). Kể từ năm 2020 trở đi, tỷ trọng các dự án DeFi tại Việt Nam gần như tăng đều là: 22,1% (năm 2020), 23,6% (năm 2021), 26% (năm 2022) và 29% (năm 2023).

Thực trạng các ứng dụng DeFi.

Hoạt động vay và cho vay chưa được thực hiện nhiều ở thị trường DeFi Việt Nam. Những người dùng Việt Nam tham gia DeFi chủ yếu hướng đến mục đích đầu tư nên các hoạt động trên DEX và các giao dịch phái sinh sẽ phổ biến hơn. Một số DEXs nổi bật được xây dựng và phát triển bởi nhân sự ở Việt Nam, gồm: Saros, Baryon, KyberSwap và Sentre. Hầu hết các DEXs này đều được phát triển với mục đích cung cấp thanh khoản cho người dùng và tích hợp nhiều công cụ xem tỷ giá cho các nhà đầu tư DeFi.

Bảng 4. Một số DEX được phát triển bởi đội ngũ nhân sự người Việt Nam

| DEX | Hệ sinh thái | Thời điểm ra mắt |

| Saros | Solana | 2023 |

| Baryon Network | Ninety Eight | 2022 |

| Sentre | Solana | 2021 |

| KyberSwap | Kyber Network | 2017 |

Các công cụ DeFi được sử dụng nhiều nhất ở Việt Nam bao gồm CoinMarketCap và CoinGecko. Một số thống kê về hai công cụ được trình bày ở Bảng 5. Xét về mức độ sử dụng các công cụ này, Việt Nam xếp ở vị trí thứ 7 trong nhóm các quốc gia có người sử dụng công cụ Crypto phổ biến. Coingecko đứng thứ hai với hơn 1.5 triệu lượt truy cập trong năm 2023.

Bảng 5. So sánh hai công cụ DeFi được sử dụng phổ biến tại Việt Nam

| CoinMarketCap | CoinGecko | |

| Xếp hạng toàn cầu | 196 | 450 |

| Lượt truy cập | 258.3 | 121.94 |

| Số sàn giao dịch | 431 | 521 |

| Số lượng đồng coin | 14067 | 10650 |

4. Kết luận và khuyến nghị

a. Kết luận

Một là, sự ra đời và phát triển của DeFi là một tất yếu khách quan đến từ nhu cầu về khối lượng, số lượng và an toàn của giao dịch điện tử trong nền kinh tế số hiện nay được phản ánh qua sự so sánh đặc điểm của DeFi và CeFi.

Hai là, ba ứng dụng được đề cập trong bài viết là: vay và cho vay, sàn giao dịch phi tập trung, giao dịch phái sinh được sắp xếp theo thứ tự giảm dần của tính thanh khoản. Trong đó, ứng dụng giao dịch phái sinh thể hiện rõ các đặc điểm phi tập trung của DeFi.

Ba là, các ứng dụng của DeFi diễn ra chủ yếu trong lĩnh vực đầu tư, chưa được ứng dụng trong các phương diện khác của tài chính. Ngoài ra, tính phi tập trung chưa được toàn vẹn khi một số giao dịch vẫn còn tồn tại trên một số sàn giao dịch tập trung.

b. Khuyến nghị

Việc ứng dụng DeFi hiện nay chưa được phổ cập. Để DeFi được ứng dụng rộng rãi trong thị trường tài chính cần phải đáp ứng được các tiêu chuẩn của cộng đồng và các nền tảng công nghệ phi tập trung bao gồm các yếu tố ABCD. Trong đó: trí tuệ nhân tạo (A – AI); blockchain (B – Blockchain); điện toán đám mây (C – Cloud) và lưu trữ dữ liệu lớn (D – Data). Tiến tới sự phát triển mạnh mẽ của DeFi trong tương lai, các tổ chức, doanh nghiệp và Nhà nước Việt Nam cần phải có chính sách phát triển để người dân tiếp cận và có kiến thức cơ bản về lĩnh vực này. Cụ thể:

Thứ nhất, phát triển toàn diện các tiêu chí về công nghệ nền tảng của DeFi trên nhiều lĩnh vực và ngành nghề. Để làm được điều này, trước hết phải thực hiện sự phát triển quá độ từ các ứng dụng tập trung thành các ứng dụng phi tập trung trên các nền tảng công nghệ thông tin mà người dân sử dụng hiện nay. Đồng thời, đòi hỏi sự can thiệp của các cơ quan quản lý, các nhà phát triển cho phép việc ứng dụng DeFi với mức độ phổ biến hơn.

Thứ hai, về vấn đề giáo dục và nhận thức. Để có kiến thức, sự hiểu biết tạo sự thông thạo và chấp nhận của người dùng về DeFi, cần có các chương trình đào tạo và tập huấn về các công nghệ phi tập trung, như: blockchain hay hợp đồng thông minh. Điều này nhằm cung cấp thông tin các lợi ích và rủi ro liên quan đến việc sử dụng nền tảng DeFi cho mọi người.

Ngoài điều kiện thiết yếu về công nghệ, để mức độ ứng dụng DeFi được rộng rãi hơn, một số yêu cầu trên các lĩnh vực, như: nhân lực, an toàn bảo mật thông tin, hệ thống pháp lý… cũng cần được chú trọng. Hơn nữa, nhiều yếu tố tác động bên ngoài như sự chấp nhận của công chúng về DeFi và ABCD, sự hợp tác quốc tế để tốc độ phát triển của mạnh hơn, phổ biến trong người dân.

Chú thích:

1. Vincent Gramlich et al (2022). A multivocal literature review of decentralized fnance: Current knowledge and future research avenues. Electronic Markets (2023) 33:11. https://doi.org/10.1007/s12525-023-00637-4.

2, 3, 7. Fabien Schar (2021). Decentralized Finance: On blockchain-and smart contract-based financial markets. Federal Reserve Bank of St. Louis Review, Second Quarter 2021, 103(2), pp. 153 – 74.

4. Hyeob Kim, Min-Su Kim, Hyuk-Jun Kwon (2021). Capability and Limitations of De-Fi (Decentralized Finance). The Journal of Society for e-Business Studies, Vol.26, No.2, May 2021, pp.143-155.

5. Alex Behrens (2022). The Growth of DeFi. https://www.circle.com/blog/the-growth-of-defi

6. Adrian, Tobias (2022). Crytocurrencies and Decentralized Finance. https://www.imf.org/en/ News/Articles/2022/06/24/sp083022-cryptocurrencies-and-decentralized-finance.

8. Kevin Werback (2018). The Blockchain and the New Architecture of Trust. The MIT Press.

9. Dirk A. Zetzsche, Douglas W. Arner, Ross P. Buckley (2020). Decetralized Finance. Journal of Financial Regulation, 6, 172 – 203, Oxford University Press.

Tài liệu tham khảo:

1. Chính sách hỗ trợ các doanh nghiệp nhỏ và vừa khi Việt Nam tham gia vào chuỗi giá trị toàn cầu. https://www.quanlynhanuoc.vn/2024/04/04/chinh-sach-ho-tro-cac-doanh-nghiep-nho-va-vua-khi-viet-nam-tham-gia-vao-chuoi-gia-tri-toan-cau/

2. Nghiên cứu nhân tố tác động đến kiểm soát hoạt động chuyển giá trong các doanh nghiệp FDI tại Việt Nam. https://www.quanlynhanuoc.vn/2024/02/20/nghien-cuu-nhan-to-tac-dong-den-kiem-soat-hoat-dong-chuyen-gia-trong-cac-doanh-nghiep-fdi-tai-viet-nam/

trong kiểm soát giải ngân vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước")