Lâm Tuấn Hưng

Bộ Công Thương

(Quanlynhanuoc.vn) – Ngành bán lẻ hiện đại đang chứng kiến hai quá trình chuyển đổi song song: chuyển đổi số (DT) và chuyển đổi xanh (GT). Hai quá trình này được gọi chung là chuyển đổi kép (Dual Transformation), không chỉ đặt ra nhiều thách thức mới mà còn mở ra cơ hội tăng cường năng lực cạnh tranh và phát triển bền vững cho doanh nghiệp. Bài viết đề xuất một mô hình lý thuyết tích hợp nhằm giải thích các yếu tố ảnh hưởng đến mức độ thực hiện chuyển đổi kép trong ngành bán lẻ, dựa trên nền tảng của lý thuyết năng lực động (DCT) và lý thuyết thể chế (IT). Mô hình xác định: áp lực thể chế, năng lực nội tại của doanh nghiệp và định hướng chiến lược, từ đó đề xuất các giả thuyết nghiên cứu và khung phân tích mang tính hệ thống, toàn diện, phù hợp với đặc điểm bối cảnh Việt Nam. Việc lý giải sâu sắc các mối quan hệ giữa các yếu tố trong mô hình giúp củng cố cơ sở lý luận và cung cấp chỉ dẫn thiết thực cho doanh nghiệp và nhà hoạch định chính sách trong quá trình triển khai chuyển đổi kép một cách hiệu quả và phù hợp với đặc thù kinh tế – xã hội tại các quốc gia đang phát triển.

Từ khóa: Chuyển đổi số; chuyển đổi xanh; chuyển đổi kép; ngành bán lẻ; năng lực động; lý thuyết thể chế; phát triển bền vững; định hướng chiến lược.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa, cuộc cách mạng công nghiệp 4.0, cùng với những khủng hoảng môi trường ngày càng sâu sắc, ngành bán lẻ toàn cầu đang chịu sức ép lớn buộc phải chuyển mình để thích ứng. Hai xu hướng chiến lược nổi bật trong quá trình chuyển đổi này là chuyển đổi số (Digital Transformation – DT) và chuyển đổi xanh (Green Transformation – GT). Nếu như chuyển đổi số tập trung vào việc tận dụng công nghệ số để nâng cao hiệu quả vận hành, tối ưu hóa trải nghiệm khách hàng, phát triển mô hình kinh doanh linh hoạt và khai thác dữ liệu để đưa ra quyết định chiến lược, thì chuyển đổi xanh lại nhấn mạnh đến các hoạt động nhằm giảm thiểu tác động môi trường, thực hành tiêu dùng và sản xuất bền vững, cũng như nâng cao trách nhiệm xã hội và tuân thủ các tiêu chuẩn ESG.

Trong thực tiễn, DT và GT không còn là hai tiến trình riêng lẻ mà đang dần hội tụ thành một quá trình thống nhất, gọi là chuyển đổi kép (Dual Transformation). Đây là một chiến lược tổng hợp, mang tính hệ thống, đòi hỏi doanh nghiệp không chỉ đổi mới công nghệ mà còn chuyển hóa toàn bộ tư duy quản trị và giá trị cốt lõi theo hướng bền vững. Các doanh nghiệp bán lẻ hiện đại cần tích hợp công nghệ số vào toàn bộ chuỗi giá trị từ cung ứng, vận hành, phân phối cho tới marketing và chăm sóc khách hàng; đồng thời, bảo đảm các hoạt động này không gây tổn hại đến môi trường và đóng góp tích cực cho xã hội. Sự hội tụ giữa số hóa và xanh hóa không chỉ mang lại hiệu quả vận hành mà còn xây dựng uy tín thương hiệu, thu hút nhà đầu tư và nâng cao năng lực cạnh tranh dài hạn.

Tuy nhiên, mức độ triển khai chuyển đổi kép trong các doanh nghiệp bán lẻ có sự khác biệt đáng kể. Một số doanh nghiệp tiên phong đã nhanh chóng thích ứng và đạt được thành công bước đầu, trong khi nhiều doanh nghiệp khác vẫn loay hoay trong việc xác lập định hướng, bố trí nguồn lực hay đơn giản là chưa hiểu đầy đủ khái niệm và yêu cầu của chuyển đổi kép. Đặc biệt, tại các nước đang phát triển như Việt Nam, sự thiếu đồng bộ về thể chế, hạn chế về năng lực nội tại và tư duy chiến lược chưa nhất quán là những rào cản lớn khiến quá trình chuyển đổi diễn ra chậm và thiếu chiều sâu.

Trước thực trạng đó, việc nghiên cứu các yếu tố ảnh hưởng đến mức độ thực hiện chuyển đổi kép không chỉ có giá trị lý luận mà còn mang lại đóng góp thiết thực cho các nhà quản trị, nhà hoạch định chính sách và các tổ chức hỗ trợ doanh nghiệp. Nghiên cứu này hướng tới xây dựng một mô hình lý thuyết tích hợp, dựa trên sự kết nối giữa hai nền tảng học thuật quan trọng: Lý thuyết thể chế (Institutional Theory – IT) và Lý thuyết năng lực động (Dynamic Capabilities Theory – DCT). Trong khi IT cung cấp khung phân tích về áp lực và động lực từ môi trường bên ngoài, như: pháp luật, chuẩn mực xã hội và kỳ vọng nhận thức thì DCT cho phép lý giải năng lực nội sinh giúp doanh nghiệp học hỏi, thích nghi và tái cấu trúc tổ chức một cách linh hoạt. Sự kết hợp giữa hai lý thuyết này sẽ tạo nên một mô hình có khả năng lý giải toàn diện hành vi chuyển đổi kép của doanh nghiệp bán lẻ trong bối cảnh đầy biến động và phức tạp hiện nay.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Trong bối cảnh nghiên cứu về chuyển đổi kép trong ngành bán lẻ, việc áp dụng một nền tảng lý thuyết tích hợp là điều cần thiết để nắm bắt được bản chất phức hợp của hiện tượng này. Hai lý thuyết có khả năng bổ trợ mạnh mẽ cho nhau là: IT và DCT. Sự tích hợp của hai lý thuyết này không chỉ cho phép giải thích các yếu tố ngoại sinh và nội sinh ảnh hưởng đến hành vi tổ chức mà còn cung cấp một khung lý luận để lý giải sự tương tác giữa yếu tố môi trường và khả năng thích ứng chiến lược của doanh nghiệp.

IT được xem là một trong những nền tảng quan trọng để lý giải cách tổ chức hành xử trong môi trường có tính ràng buộc cao. Theo DiMaggio và Powell (1983), các tổ chức không chỉ tồn tại vì hiệu quả kinh tế mà còn vì nhu cầu đạt được tính chính danh xã hội. Và Scott (1995, 2008) đã hệ thống hóa thể chế qua ba trụ cột: cưỡng chế, chuẩn mực và nhận thức. Mỗi trụ cột đại diện cho một dạng áp lực mà tổ chức phải đối mặt:

(1) Cưỡng chế: được hình thành từ hệ thống luật pháp, quy định nhà nước, yêu cầu chính sách như luật bảo vệ môi trường, quy định công bố ESG, hóa đơn điện tử hoặc chuẩn mực phát thải carbon. Đây là loại áp lực mang tính bắt buộc, nếu vi phạm có thể dẫn đến chế tài, phạt hành chính hoặc mất khả năng tham gia thị trường.

(2) Chuẩn mực: xuất phát từ kỳ vọng xã hội, đạo đức nghề nghiệp, quan điểm của nhà đầu tư và người tiêu dùng về vai trò và trách nhiệm của doanh nghiệp trong bối cảnh phát triển bền vững. Đây là áp lực mềm nhưng có ảnh hưởng sâu sắc đến chiến lược dài hạn.

(3) Nhận thức: là mô hình tư duy được mặc định là “đúng” trong bối cảnh ngành, như việc chuyển đổi kép được xem như một chuẩn mực mới, bắt buộc doanh nghiệp phải tuân theo nếu không muốn bị xem là lỗi thời hoặc không phù hợp.

Các trụ cột này hình thành ba cơ chế ảnh hưởng chính: (1) Áp lực cưỡng chế; (2) Áp lực bắt chước; (3) Áp lực chuẩn mực.

IT giúp giải thích tại sao doanh nghiệp thực hiện chuyển đổi kép không chỉ vì lý do kinh tế mà còn do nhu cầu duy trì tính chính danh và phù hợp với chuẩn mực ngành. Trong môi trường thể chế như Việt Nam – nơi đang chứng kiến sự tăng cường các chính sách ESG, các cam kết quốc tế về phát thải ròng bằng 0 (Net-zero) cũng như sự gia tăng yêu cầu minh bạch hóa – IT trở thành nền tảng lý luận không thể thiếu. Bên cạnh đó, thể chế không chỉ là yếu tố tác động một chiều mà còn là môi trường tương tác, nơi các tổ chức vừa chịu ảnh hưởng vừa có thể định hình lại thể chế thông qua hành vi sáng tạo, chủ động thích nghi hoặc vận động chính sách. Điều này đặc biệt quan trọng trong các thị trường mới nổi. Các doanh nghiệp tiên phong trong chuyển đổi kép không chỉ tuân thủ mà còn góp phần “thiết lập luật chơi mới”, từ đó trở thành hình mẫu chuẩn mực và lan tỏa ảnh hưởng tới toàn ngành.

Ngoài ra, sự phức hợp trong thể chế hiện đại – khi các quy định quốc tế (như TCFD, GRI, CSRD…) ngày càng tác động sâu đến doanh nghiệp trong nước cũng làm tăng mức độ áp lực thể chế và sự đa tầng của nó. Điều này đòi hỏi doanh nghiệp không chỉ nhận diện các quy định pháp lý trong nước mà còn cần năng lực phân tích và phản ứng với xu thế toàn cầu. Khi chuyển đổi kép được chính sách hóa và gắn liền với các ưu đãi đầu tư hoặc yêu cầu gia nhập chuỗi cung ứng quốc tế thì tuân thủ thể chế không còn là lựa chọn mà là điều kiện tiên quyết để tồn tại và phát triển.

Lý thuyết năng lực động, trái ngược với IT vốn chú trọng yếu tố bên ngoài, DCT là cách tiếp cận nội sinh nhằm lý giải khả năng thích ứng, sáng tạo và thay đổi của doanh nghiệp. Theo Teece et al. (1997), năng lực động là khả năng của một tổ chức trong việc tích hợp, xây dựng và tái cấu trúc các năng lực bên trong và bên ngoài để ứng phó với môi trường thay đổi. Ba thành phần cốt lõi của năng lực động, gồm:

(1) Cảm nhận: doanh nghiệp cần có khả năng quét và giải mã thông tin từ thị trường, công nghệ, chính sách và xã hội để phát hiện cơ hội và rủi ro liên quan đến chuyển đổi kép.

(2) Nắm bắt: khả năng ra quyết định nhanh và hiệu quả để tận dụng các cơ hội như đầu tư vào công nghệ sạch, đổi mới mô hình kinh doanh, xây dựng các hệ thống phân phối tích hợp ESG.

(3) Tái cấu trúc: khả năng thích ứng về cấu trúc tổ chức, mô hình quản trị, quy trình vận hành và văn hóa nội bộ để bảo đảm doanh nghiệp có thể tích hợp thành công các sáng kiến số hóa và xanh hóa vào thực tiễn kinh doanh.

DCT không chỉ mô tả năng lực hiện hữu mà còn hàm ý đến năng lực học hỏi, thích nghi và đổi mới liên tục – điều kiện then chốt cho một quá trình chuyển đổi kép mang tính tích hợp và bền vững. DCT cũng lý giải vì sao có sự khác biệt lớn giữa các doanh nghiệp trong cùng môi trường.

Để năng lực động phát huy tối đa hiệu quả, doanh nghiệp cần có một “kiến trúc tổ chức linh hoạt”, nơi mà thông tin, tri thức và ý tưởng được luân chuyển tự do, không bị giới hạn bởi cấu trúc cứng nhắc hoặc văn hóa ngại thay đổi. Nhiều học giả như Eisenhardt & Martin (2000), Barreto (2010) nhấn mạnh đến vai trò của năng lực “cấu trúc hóa tri thức”, “liên kết đối tác chiến lược” và “học hỏi tổ chức liên tục” – những yếu tố đặc biệt cần thiết trong bối cảnh chuyển đổi kép đòi hỏi cả công nghệ cao lẫn trách nhiệm môi trường. Ngoài ra, trong môi trường kinh doanh số và bền vững, nơi các biến động thị trường và kỳ vọng xã hội thay đổi nhanh chóng, năng lực động đóng vai trò như một “cơ chế phản xạ chiến lược”. Doanh nghiệp sở hữu năng lực động cao có thể tạo ra lợi thế cạnh tranh không chỉ dựa vào tốc độ thích ứng mà còn bằng khả năng định hình lại thị trường, dẫn dắt hành vi khách hàng và thậm chí tác động ngược trở lại đến xu hướng thể chế. Đây chính là cơ sở để mô hình chuyển đổi kép không còn là phản ứng bị động, mà trở thành chiến lược chủ động tạo giá trị lâu dài.

Khi kết hợp IT và DCT, mô hình lý thuyết không chỉ lý giải nguyên nhân doanh nghiệp cần thực hiện chuyển đổi kép (áp lực từ thể chế) mà còn chỉ ra khả năng mà doanh nghiệp có thể thực hiện chuyển đổi thành công (năng lực động). Sự tích hợp này mang lại một khung lý luận toàn diện hơn, đặc biệt hữu ích cho bối cảnh ngành bán lẻ Việt Nam – nơi mà áp lực thể chế đang gia tăng mạnh mẽ trong khi năng lực nội tại của doanh nghiệp còn rất đa dạng và phân hóa. Vì vậy, IT và DCT không chỉ đóng vai trò như hai khung phân tích bổ sung mà còn là hai “trục lý luận” chính để xây dựng mô hình nghiên cứu lý thuyết trong bài viết này: IT đại diện cho “áp lực” và “ngoại sinh”, còn DCT đại diện cho “khả năng” và “nội sinh”. Đây là nền tảng để hình thành các giả thuyết và mô hình nghiên cứu trình bày trong các phần sau.

2.2. Tổng quan nghiên cứu

Trong ngành bán lẻ, một lĩnh vực có tốc độ thay đổi nhanh, nhạy cảm với công nghệ và chịu tác động trực tiếp từ xu hướng tiêu dùng việc triển khai chuyển đổi kép (Dual Transformation) không chỉ là cơ hội để tăng cường năng lực cạnh tranh mà còn là yêu cầu để duy trì sự tồn tại và chính danh tổ chức trong môi trường ngày càng khắt khe về thể chế và chuẩn mực đạo đức xã hội. Tuy nhiên, phần lớn các nghiên cứu hiện nay vẫn tiếp cận DT và GT như hai tiến trình tách biệt. Trong khi DT chủ yếu được xem như chiến lược công nghệ nhằm tối ưu hóa quy trình vận hành và nâng cao trải nghiệm khách hàng, GT lại thường được xem là phản ứng chiến lược đối với áp lực môi trường và xã hội. Mối quan hệ tương tác giữa hai quá trình này, đặc biệt khi được tích hợp trong một chiến lược thống nhất vẫn còn là chủ đề tương đối mới mẻ và ít được khai thác toàn diện về mặt học thuật, nhất là trong bối cảnh của các nền kinh tế đang phát triển như Việt Nam.

Một là, về chuyển đổi số trong ngành bán lẻ.

Chuyển đổi số đã trở thành một trong những chủ đề trọng tâm trong nghiên cứu chiến lược tổ chức. Verhoef et al. (2021) đưa ra mô hình toàn diện về chuyển đổi số trong ngành bán lẻ, nhấn mạnh vào sự kết hợp giữa dữ liệu khách hàng, nền tảng công nghệ, trải nghiệm người dùng và văn hóa tổ chức. Nghiên cứu của Vial (2019) mở rộng định nghĩa DT không chỉ như một quá trình số hóa mà là sự thay đổi mang tính đột phá về mô hình giá trị, cấu trúc quyền lực và logic tổ chức thông qua công nghệ.

DT trong ngành bán lẻ thường thể hiện qua việc ứng dụng AI, phân tích dữ liệu lớn, tự động hóa trong logistics, thương mại điện tử đa kênh và cá nhân hóa trải nghiệm khách hàng. Elia et al. (2021) và Wamba et al. (2021) nhấn mạnh vai trò của năng lực động trong quá trình chuyển đổi này, khẳng định rằng tổ chức chỉ có thể chuyển đổi thành công nếu có khả năng cảm nhận xu hướng, nắm bắt cơ hội và tái cấu trúc liên tục để thích ứng với thay đổi.

Tại Việt Nam, Nguyễn Thị Mai Trang và cộng sự (2021) phát hiện các doanh nghiệp bán lẻ hiện nay vẫn tập trung vào khía cạnh công nghệ đơn lẻ mà thiếu tư duy chiến lược tích hợp. Sự chuyển đổi mới dừng ở mức “số hóa công cụ” thay vì “chuyển đổi tổ chức”. Rào cản phổ biến bao gồm nguồn lực tài chính hạn chế, thiếu hụt năng lực công nghệ và văn hóa doanh nghiệp chưa hỗ trợ đổi mới sáng tạo.

Hai là, về chuyển đổi xanh và phát triển bền vững.

Chuyển đổi xanh trong bán lẻ không còn là một lựa chọn đạo đức mà ngày càng trở thành một bắt buộc thể chế và chiến lược cạnh tranh. Bocken et al. (2014) phát triển mô hình giá trị bền vững, nhấn mạnh ba mục tiêu: giảm tác động tiêu cực, tạo giá trị tích cực và chuyển đổi hệ sinh thái. Lüdeke-Freund et al. (2017) bổ sung các nguyên lý thiết kế mô hình kinh doanh xanh như tích hợp vòng đời sản phẩm, sử dụng tài nguyên tái tạo và tái cấu trúc chuỗi cung ứng để giảm phát thải. Nhiều tập đoàn bán lẻ quốc tế như IKEA, Walmart, Tesco đã tiên phong xây dựng mô hình tích hợp giữa GT và chiến lược ESG, thông qua truy xuất nguồn gốc, phân tích vòng đời sản phẩm (LCA), tối ưu hóa tiêu thụ năng lượng và thực hành mua sắm xanh. Ở Việt Nam, Phạm Văn Dũng (2022) đã chỉ ra sự nhận thức của người tiêu dùng về tiêu dùng xanh đang gia tăng, đặc biệt trong nhóm thế hệ Z và người tiêu dùng thành thị. Tuy nhiên, phần lớn doanh nghiệp bán lẻ vẫn mới chỉ tiếp cận GT ở cấp độ truyền thông (green marketing), chưa hình thành chiến lược xanh thực chất, chưa tích hợp ESG vào hệ thống vận hành hoặc đầu tư nghiêm túc vào năng lực theo dõi – đánh giá hiệu quả môi trường.

Ba là, nghiên cứu tích hợp về chuyển đổi kép.

Chuyển đổi kép xuất hiện như một nhu cầu tất yếu trong bối cảnh các doanh nghiệp vừa phải ứng phó với cách mạng công nghệ, vừa phải đáp ứng các tiêu chuẩn phát triển bền vững. Gauthier & Wooldridge (2020) đề xuất khái niệm “green digital transformation”, nhấn mạnh việc tích hợp công nghệ để đạt mục tiêu ESG chứ không chỉ cải thiện hiệu suất kinh doanh. Matarazzo et al. (2021) nghiên cứu mô hình năng lực tích hợp nội tại cho chuyển đổi kép, chỉ ra rằng doanh nghiệp cần đồng thời đầu tư vào kiến trúc công nghệ số, hệ thống quản trị ESG, và cấu trúc tổ chức linh hoạt để hiện thực hóa chiến lược kép. Reinhardt et al. (2022) thực nghiệm tại châu Âu cho thấy các doanh nghiệp bán lẻ triển khai chuyển đổi kép không chỉ có hiệu suất kinh tế cao hơn mà còn đạt được chỉ số chính danh tổ chức vượt trội, nhờ vào việc tích hợp ESG bằng các nền tảng kỹ thuật số. Tại Việt Nam, Nguyễn Hải Yến và Lê Văn Phong (2023) khẳng định rằng xu hướng tích hợp giữa ESG và số hóa ngày càng rõ rệt trong ngành bán lẻ. Các doanh nghiệp như VinCommerce, Saigon Co.op, PNJ đã triển khai một số giải pháp công nghệ phục vụ truy xuất nguồn gốc, tính toán phát thải và kết nối thông tin ESG. Tuy nhiên, các thực hành này vẫn ở giai đoạn khởi đầu và thiếu một khung lý luận để phát triển thành mô hình chiến lược toàn diện.

Bốn là, các nghiên cứu về yếu tố tác động đến chuyển đổi kép.

Một số học giả đã nhấn mạnh đến vai trò của năng lực tổ chức trong việc kiến tạo liên minh chiến lược phục vụ chuyển đổi kép. Theo Porter & Kramer (2011), doanh nghiệp không thể đơn độc theo đuổi các mục tiêu ESG mà cần hợp tác trong hệ sinh thái để giải quyết các vấn đề liên ngành như khí hậu, rác thải và bất bình đẳng xã hội. Điều này đặc biệt đúng với ngành bán lẻ – nơi phụ thuộc vào chuỗi cung ứng, khách hàng và chính sách công. Năng lực kiến tạo liên minh, do đó trở thành yếu tố quan trọng, hỗ trợ doanh nghiệp đồng thời tối ưu hóa nguồn lực và đạt được tính chính danh tổ chức (Teece, 2014). Mặt khác, một số nghiên cứu gần đây cũng tiếp cận chuyển đổi kép từ góc độ hành vi tổ chức và ra quyết định chiến lược. Theo George et al. (2020), các quyết định đầu tư vào chuyển đổi bền vững chịu tác động bởi nhận thức rủi ro, cơ chế ưu tiên lợi ích dài hạn và sự thay đổi trong logic tổ chức. Trong khi đó, Kraus et al. (2022) khẳng định, sự gắn kết giữa đội ngũ lãnh đạo với các giá trị ESG có thể thúc đẩy hành vi chuyển đổi kép, ngay cả khi chưa có áp lực thể chế rõ ràng. Điều này mở ra hướng nghiên cứu mới về “nhận thức tổ chức” như một yếu tố trung gian giải thích hành vi đổi mới kép trong môi trường không chắc chắn.

Bên cạnh đó, các nghiên cứu ứng dụng mô hình thống kê, đặc biệt là mô hình cấu trúc tuyến tính (SEM), mô hình trung gian – điều tiết cũng cho thấy tác động của yếu tố thể chế đến chuyển đổi kép có thể được trung gian hóa bởi năng lực động, trong khi các đặc điểm tổ chức như quy mô, ngành nghề hoặc mức độ số hóa có thể điều tiết cường độ của mối quan hệ này (Centobelli et al., 2020; Wamba et al., 2021). Những phát hiện này củng cố lập luận lý thuyết về tính phức hợp và động của hành vi tổ chức trong chuyển đổi kép, đồng thời, chỉ ra tính cần thiết của một mô hình lý thuyết tích hợp và linh hoạt trong nghiên cứu hiện đại.

Các nghiên cứu hiện nay cung cấp nền tảng vững chắc để nhận diện và phân loại các yếu tố tác động đến hành vi thực hiện chuyển đổi kép trong doanh nghiệp bán lẻ. Tuy nhiên, vẫn tồn tại khoảng trống đáng kể về mặt lý luận tích hợp, đặc biệt là sự phối hợp giữa Institutional Theory và Dynamic Capabilities Theory trong cùng một mô hình lý giải hành vi tổ chức trong bối cảnh chuyển đổi kép. Đây cũng chính là mục tiêu trung tâm mà nghiên cứu này hướng đến – đóng góp vào việc xây dựng khung lý thuyết có tính thích ứng cao với đặc điểm ngành bán lẻ tại các nền kinh tế đang phát triển như Việt Nam.

3. Giả thuyết và mô hình nghiên cứu đề xuất

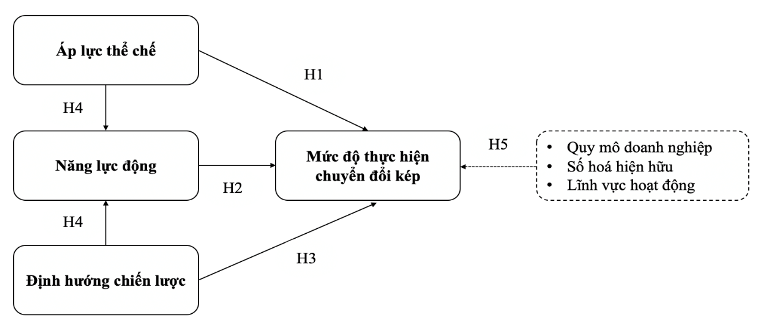

Dựa trên nền tảng của lý thuyết thể chế và lý thuyết năng lực động, kết hợp với tổng quan nghiên cứu trong và ngoài nước, nghiên cứu này đề xuất một mô hình lý thuyết tích hợp nhằm giải thích các yếu tố ảnh hưởng đến mức độ thực hiện chuyển đổi kép (chuyển đổi số và chuyển đổi xanh) trong doanh nghiệp bán lẻ. Mô hình nhấn mạnh sự tương tác đa chiều giữa các yếu tố bên ngoài (áp lực thể chế), yếu tố bên trong (năng lực động), định hướng chiến lược và đặc điểm tổ chức (biến điều tiết). Điểm khác biệt của mô hình này là xem năng lực động như một cơ chế trung gian nơi áp lực từ môi trường bên ngoài được chuyển hóa thành hành vi chiến lược cụ thể, từ đó ảnh hưởng đến kết quả chuyển đổi kép.

Mô hình nghiên cứu đề xuất

| Tên biến | Giải nghĩa | Thang đo | Tác giả đề xuất | |

| Biếnphụ thuộc | Mức độ thực hiện chuyển đổi kép | Là thước đo mức độ mà doanh nghiệp tích hợp các sáng kiến chuyển đổi số và chuyển đổi xanh trong chiến lược và vận hành | – DTGT1: Doanh nghiệp tích hợp ESG vào các nền tảng số và quy trình vận hành. | Reinhardt et al. (2022); Gauthier & Wooldridge (2020) |

| – DTGT2: Doanh nghiệp ứng dụng công nghệ số trong giám sát và cải tiến hiệu quả môi trường. | Centobelli et al. (2020); Kraus et al. (2022) | |||

| – DTGT3: Mô hình kinh doanh được điều chỉnh nhằm mục tiêu bền vững và số hóa. | Matarazzo et al. (2021) | |||

| – DTGT4: Các chỉ số ESG được số hóa và công bố minh bạch qua hệ thống dữ liệu nội bộ. | Verhoef et al. (2021); Teece (2014) | |||

| Biến độc lập | Áp lực thể chế | Ảnh hưởng từ môi trường bên ngoài (quy định pháp lý, chuẩn mực xã hội, mô hình phổ biến trong ngành) buộc doanh nghiệp phải điều chỉnh hành vi để đạt được tính chính danh tổ chức | – IP1: Áp lực cưỡng chế từ cơ quan nhà nước về môi trường, chuyển đổi số, tiêu chuẩn ESG. | Scott (2008); Delmas & Toffel (2004) |

| – IP2: Áp lực chuẩn mực từ xã hội và người tiêu dùng về trách nhiệm bền vững. | DiMaggio & Powell (1983); Bitektine & Haack (2015) | |||

| – IP3: Áp lực bắt chước các thực hành chuyển đổi từ các doanh nghiệp tiên phong trong ngành. | DiMaggio & Powell (1983); Suchman (1995) | |||

| Năng lực động(Vừa đóng vai trò là biến độc lập, vừa là biến trung gian) | Khả năng của tổ chức trong việc tích hợp, xây dựng và tái cấu trúc các nguồn lực và năng lực nhằm thích nghi nhanh chóng với thay đổi của môi trường kinh doanh | – DC1: Khả năng phát hiện và dự báo xu hướng công nghệ và chính sách môi trường. | Teece (1997, 2007, 2014); | |

| – DC2: Năng lực hành động nhằm khai thác cơ hội từ chuyển đổi số – xanh. | Mikalef et al. (2020); Wamba et al. (2021) | |||

| – DC3: Tái cấu trúc tổ chức, công nghệ và mô hình kinh doanh để hỗ trợ chuyển đổi kép. | Centobelli et al. (2020); Teece (2014) | |||

| Định hướng chiến lược | Phản ánh sự cam kết và tầm nhìn của lãnh đạo trong việc tích hợp DT và GT vào chiến lược tổng thể | – SO1: Có chiến lược rõ ràng tích hợp ESG và chuyển đổi số trong kế hoạch dài hạn. | Verhoef et al. (2021), Matarazzo et al. (2021), | |

| – SO2: Lãnh đạo hỗ trợ và cấp nguồn lực cho sáng kiến đổi mới xanh – số. | Gauthier & Wooldridge (2020),Nguyễn & Lê (2023) | |||

| – SO3: Có hệ thống giám sát, đo lường và báo cáo định kỳ về tiến trình chuyển đổi kép. | Matarazzo et al. (2021); Gauthier & Wooldridge (2020), | |||

| Biếnđiều tiết | Quy mô doanh nghiệp | Số lượng nhân viên, Doanh thu hằng năm | OECD (2005); Hsu et al. (2015) | |

| Mức độ số hoá hiện hữu | Mức độ ứng dụng ERP, CRM, Big Data, AI, nền tảng thương mại điện tử | Mikalef et al. (2020); Wamba et al. (2021) | ||

| Lĩnh vực hoạt động | Nhóm ngành (FMCG, thời trang, điện máy) | Reinhardt et al. (2022); Verhoef et al. (2021) |

H1: Áp lực thể chế ảnh hưởng tích cực đến mức độ thực hiện chuyển đổi kép.

H2: Năng lực động ảnh hưởng tích cực đến mức độ thực hiện chuyển đổi kép.

H3: Định hướng chiến lược tích hợp ESG và số hóa ảnh hưởng tích cực đến mức độ thực hiện chuyển đổi kép.

H4: Năng lực động đóng vai trò trung gian trong mối quan hệ giữa áp lực thể chế và hành vi chuyển đổi kép.

H5: Các yếu tố điều tiết (quy mô, số hóa hiện hữu, lĩnh vực) ảnh hưởng đến cường độ và chiều hướng của các mối quan hệ trong mô hình.

Mô hình thể hiện sự tương tác

– Yếu tố bên ngoài (áp lực thể chế)

– Yếu tố nội tại tổ chức (năng lực động)

– Định hướng chiến lược (lãnh đạo – chính sách)

– Biến kết quả (mức độ thực hiện chuyển đổi kép)

– Các yếu tố điều tiết (đặc điểm tổ chức)

4. Kết luận

Mô hình nghiên cứu đề xuất trong nghiên cứu này đã cung cấp một khung lý thuyết tích hợp và có tính hệ thống nhằm luận giải các yếu tố ảnh hưởng đến mức độ thực hiện chuyển đổi kép trong doanh nghiệp bán lẻ – một lĩnh vực chịu tác động mạnh mẽ từ quá trình số hóa và các yêu cầu phát triển bền vững. Việc kết hợp lý thuyết thể chế và lý thuyết năng lực động cho phép giải thích các áp lực ngoại sinh (áp lực pháp lý, chuẩn mực xã hội, xu hướng ngành) và khả năng nội sinh (cảm nhận, nắm bắt, tái cấu trúc) trong hành vi tổ chức.

Mô hình không chỉ đặt ra mối quan hệ trực tiếp giữa các yếu tố chính (áp lực thể chế, năng lực động, định hướng chiến lược) với kết quả chuyển đổi kép mà còn đề xuất vai trò trung gian của năng lực động như một cơ chế phản ứng tổ chức quan trọng, đồng thời phân tích các yếu tố điều tiết (quy mô, số hóa, lĩnh vực) giúp mô hình có khả năng thích ứng linh hoạt với các điều kiện thực tiễn khác nhau.

Với định hướng này, mô hình lý thuyết đề xuất đóng vai trò nền tảng cho các nghiên cứu định lượng tiếp theo, đồng thời cung cấp khung phân tích hữu ích cho doanh nghiệp và nhà hoạch định chính sách trong việc xây dựng chiến lược chuyển đổi số và xanh theo hướng tích hợp, hiệu quả và bền vững.

Tài liệu tham khảo:

- Bocken, N. M. P., Short, S. W., Rana, P., & Evans, S. (2014). A literature and practice review to develop sustainable business model archetypes. Journal of Cleaner Production, 65, 42-56.

- Centobelli, P., Cerchione, R., Esposito, E., & Shashi. (2020). Pursuing supply chain sustainability through the development of a digital twin: A systematic literature review. Sustainability, 12(22), 9718.

- DiMaggio, P. J., & Powell, W. W. (1983). The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147 – 160.

- Elia, G., Margherita, A., & Passiante, G. (2021). Digital transformation and innovation management: A synthesis of existing research and an agenda for future studies. Journal of Business Research, 123, 220 – 231.

- George, G., Merrill, R. K., & Schillebeeckx, S. J. D. (2020). Digital sustainability and entrepreneurship: How digital innovations are helping tackle climate change and sustainable development. Entrepreneurship Theory and Practice, 44(6), 1145 – 1170.

- Gauthier, J., & Wooldridge, B. (2020). Green digital transformation: Towards a framework for sustainable digital innovation. Sustainability, 12(24), 10460.

- Kraus, S., Rehman, S. U., & García, F. J. S. (2022). Corporate sustainability and digital transformation: A systematic literature review. Technological Forecasting and Social Change, 176, 121416.

- Lüdeke-Freund, F., Carroux, S., Joyce, A., Massa, L., & Breuer, H. (2017). The sustainable business model pattern taxonomy-45 patterns to support sustainability-oriented business model innovation. Sustainable Production and Consumption, 15, 145 -162.

- Matarazzo, M., Penco, L., Profumo, G., & Quaglia, R. (2021). Digital transformation and sustainability co-evolution: A TBL perspective. Technological Forecasting and Social Change, 166, 120650.

- Nguyễn, T. M. T., & Phạm, V. D. (2021). Tình hình chuyển đổi số trong các doanh nghiệp bán lẻ tại Việt Nam. Tạp chí Nghiên cứu Kinh tế Châu Á, 28(4), 381–397.

- Nguyễn, H. Y., & Lê, V. P. (2023). Tích hợp ESG và số hóa trong doanh nghiệp bán lẻ Việt Nam. Tạp chí Kinh tế và Dự báo, (tháng 5), 41 – 47.

- Phạm, V. D. (2022). Hành vi tiêu dùng xanh và các yếu tố ảnh hưởng tại Việt Nam. Tạp chí Phát triển Bền vững, 11(2), 55-64.

- Porter, M. E., & Kramer, M. R. (2011). Creating shared value. Harvard Business Review, 89(1/2), 62 – 77.

- Reinhardt, R., Gurtner, S., & Griffin, A. (2022). A configurational analysis of green digital transformation in the retail sector. Journal of Business Research, 143, 253 – 266.

- Scott, W. R. (2008). Institutions and organizations: Ideas and interests. Sage Publications.

- Teece, D. J. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18(7), 509-533.

- Teece, D. J. (2014). A dynamic capabilities-based entrepreneurial theory of the multinational enterprise. Journal of International Business Studies, 45(1), 8 – 37.

- Verhoef, P. C., Broekhuizen, T., Bart, Y., Bhattacharya, A., Dong, J. Q., Fabian, N., & Haenlein, M. (2021). Digital transformation: A multidisciplinary reflection and research agenda. Journal of Business Research, 122, 889-901.

- Vial, G. (2019). Understanding digital transformation: A review and a research agenda. The Journal of Strategic Information Systems, 28(2), 118 – 144.

- Wamba, S. F., Queiroz, M. M., & Trinchera, L. (2021). Dynamics between big data analytics capabilities and firm’s performance: A resource-based perspective. Information & Management, 58(3), 103460.