TS. Bùi Thị Thu Hà

ThS. Vũ Thị Minh Xuân

Nguyễn Văn Hiếu

Ngô Thị Kim Phượng

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Bài viết nghiên cứu mối quan hệ giữa phong cách lãnh đạo định hướng tri thức và hành vi đổi mới trong công việc, đồng thời phân tích vai trò trung gian của việc chia sẻ tri thức tại các ngân hàng thương mại ở Việt Nam, khẳng định chia sẻ tri thức đóng vai trò trung gian một phần trong mối quan hệ giữa lãnh đạo và hành vi đổi mới, qua đó đề xuất các nhà quản lý ngân hàng nên phát triển phong cách lãnh đạo định hướng tri thức để thúc đẩy chia sẻ tri thức, từ đó, nâng cao tinh thần đổi mới sáng tạo trong công việc của nhân viên.

Từ khóa: Lãnh đạo, định hướng tri thức, chia sẻ tri thức, hành vi làm việc, đổi mới, ngân hàng thương mại.

1. Đặt vấn đề

Trong nền kinh tế tri thức hiện nay, tri thức là nguồn lực then chốt cho sự tồn tại và phát triển của tổ chức. Donate & Sánchez De Pablo (2015)1 cho rằng, doanh nghiệp chú trọng đến lãnh đạo định hướng tri thức sẽ có lợi thế trong việc khai thác tri thức ẩn và hiện. Theo Williams & Sullivan (2011)2, lãnh đạo cần khuyến khích học tập, làm gương, tạo động lực và xây dựng cơ chế chuyển giao, lưu trữ, ứng dụng tri thức hiệu quả. Phong cách lãnh đạo này có tác động rõ rệt đến việc chia sẻ tri thức trong tổ chức, từ đó thúc đẩy quá trình tạo lập và lan tỏa tri thức, hỗ trợ đổi mới ở cả cá nhân lẫn tập thể.

Trong ngành ngân hàng, lãnh đạo định hướng tri thức ngày càng được xem là yếu tố then chốt ảnh hưởng đến hành vi đổi mới và chia sẻ tri thức của nhân viên. Khi lãnh đạo tích cực tương tác, khuyến khích chia sẻ ý tưởng, nhân viên sẽ cảm thấy được hỗ trợ và có động lực sáng tạo. Văn hóa chia sẻ tri thức trở thành nền tảng giúp ngân hàng nâng cao hiệu quả hoạt động, thúc đẩy đổi mới và nâng cao năng lực cạnh tranh. Môi trường làm việc tích cực, nơi tri thức được trao đổi thường xuyên, còn góp phần củng cố uy tín và thương hiệu tổ chức. Trong bối cảnh hội nhập, nguồn nhân lực chất lượng cao là yếu tố quyết định thành công, đặc biệt với ngành ngân hàng – lĩnh vực đòi hỏi tính sáng tạo và cạnh tranh cao.

Theo lý thuyết nhận thức xã hội (Social Cognitive Theory)3, nhân viên có xu hướng học hỏi từ hành vi của lãnh đạo. Điều này lý giải vì sao lãnh đạo định hướng tri thức có thể thúc đẩy chia sẻ tri thức và hành vi đổi mới trong tổ chức. Nhân viên không chỉ tiếp nhận mà còn chủ động lan tỏa tri thức trong môi trường làm việc, đồng thời tự tin thử nghiệm những ý tưởng mới. Dù đã có nhiều nghiên cứu quốc tế khẳng định mối quan hệ này, ở Việt Nam, đặc biệt trong ngành ngân hàng, vẫn còn thiếu các nghiên cứu kết nối ba yếu tố: lãnh đạo định hướng tri thức – chia sẻ tri thức – hành vi đổi mới. Do đó, nghiên cứu về mối quan hệ này tại các ngân hàng thương mại ở Việt Nam có ý nghĩa cả về lý luận và thực tiễn, góp phần lấp đầy khoảng trống nghiên cứu hiện nay.

2. Tổng quan nghiên cứu và mô hình nghiên cứu

Thứ nhất, lãnh đạo định hướng tri thức là một quá trình tích cực, đóng vai trò quan trọng trong việc xây dựng một cộng đồng tri thức, nơi mọi thành viên đều có cơ hội chia sẻ tri thức, học hỏi lẫn nhau và cùng nhau giải quyết vấn đề (Azadehdel, 2016)4.

Chia sẻ tri thức là hành động phân phối và chuyển giao tri thức từ cá nhân, nhóm hoặc tổ chức này sang cá nhân, nhóm hoặc tổ chức khác, đòi hỏi sự hợp tác của các cá nhân và nhóm vì lợi ích chung (Cheng & Li, 2001)5. Tri thức được chia sẻ thông qua nhiều phương tiện khác nhau, như: thư từ bằng văn bản, tương tác trực tiếp, kết nối với các chuyên gia, ghi lại, tổ chức và lưu trữ tri thức để người khác có thể sử dụng. Đây là quá trình tương tác giữa các cá nhân nhằm tạo ra và phát triển tri thức trong tổ chức.

Nghiên cứu của Matošková & cộng sự (2018)6 cho rằng, có mối tương quan chặt chẽ giữa lãnh đạo định hướng tri thức và các mức độ chia sẻ tri thức tồn tại trong tổ chức. Mối quan hệ này thông qua 3 yếu tố chính: (1) Sự hỗ trợ nhận thức từ cấp trên; (2) Đủ thời gian được phân bổ cho chia sẻ tri thức; (3) Luồng thông tin hiệu quả từ các nhà lãnh đạo cùng với việc trao đổi hiệu quả giữa nhà lãnh đạo và các thành viên. Nghiên cứu cũng khẳng định, lãnh đạo định hướng tri thức giúp tăng cường đáng kể việc chia sẻ tri thức trong các tổ chức.

Chughtai & Khan (2023)7 cũng cho rằng, lãnh đạo định hướng tri thức thúc đẩy đáng kể hành vi chia sẻ tri thức của nhân viên. Bằng cách đóng vai trò là người cố vấn và hỗ trợ, các nhà lãnh đạo truyền cảm hứng cho những nhân viên của họ tham gia vào việc chia sẻ tri thức. Lãnh đạo định hướng tri thức chính là một yếu tố quan trọng trong việc tạo ra văn hóa chia sẻ tri thức trong các tổ chức, làm tăng mức độ tự tin của nhân viên trong việc chia sẻ tri thức với cấp dưới và đồng nghiệp. Từ những phân tích trên, nhóm tác giả đưa ra:

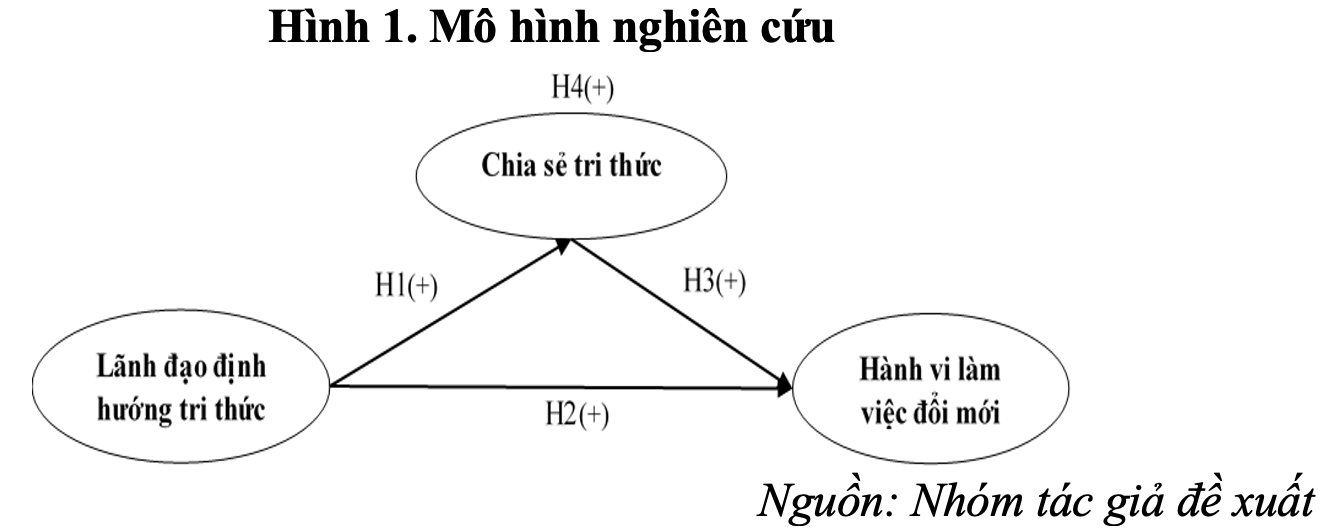

Giả thuyết H1: Lãnh đạo định hướng tri thức có tác động tích cực đến chia sẻ tri thức.

Thứ hai, hành vi làm việc đổi mới được hiểu là các hành vi phức tạp của nhân viên trong việc tạo ra, đề xuất và thực hiện hóa các ý tưởng mới sáng tạo nhằm mang lại lợi ích rõ ràng và cải thiện chất lượng của tổ chức (Scott & Bruce, 1994)8. Hành vi làm việc đổi mới có ý nghĩa quan trọng trong tổ chức, là điều cần thiết để thúc đẩy đổi mới tổ chức và khả năng cạnh tranh. Nghiên cứu của Nurhidayati & Zaenuri (2023)9 cho rằng, các tổ chức nên tập trung vào việc phát triển khả năng lãnh đạo định hướng tri thức và thúc đẩy môi trường chia sẻ tri thức để tăng cường hành vi làm việc đổi mới giữa các nhân viên. Nếu nhà lãnh đạo sử dụng phong cách lãnh đạo định hướng tri thức, nhân viên thường có xu hướng thể hiện hành vi làm việc đổi mới cao hơn. Từ những phân tích trên, nhóm tác giả đưa ra:

Giả thuyết H2: Lãnh đạo định hướng tri thức có tác động tích cực đến hành vi làm việc đổi mới.

Thứ ba, chia sẻ tri thức bao gồm 2 quá trình: đóng góp và thu thập tri thức. Đây được xem là yếu tố nền tảng thúc đẩy hành vi làm việc đổi mới trong tổ chức. Việc tách biệt 2 quá trình này không chỉ giúp phân tích rõ vai trò riêng biệt của từng thành phần mà còn cho phép hiểu sâu hơn cách thức tri thức lan truyền và được vận dụng trong môi trường làm việc. Nghiên cứu của Kamaşak & Bulutlar (2010)10 tại Thổ Nhĩ Kỳ cho thấy, thu thập tri thức có ảnh hưởng đáng kể đến cả đổi mới khai thác và khám phá, trong khi đóng góp tri thức, đặc biệt trong nhóm không tạo ra tác động rõ rệt. Điều này cho thấy, việc tiếp nhận và diễn giải tri thức từ người khác đóng vai trò thiết yếu trong quá trình hình thành và phát triển hành vi đổi mới.

Linh và cộng sự (2020)11 khẳng định vai trò tích cực của chia sẻ tri thức theo cả hai chiều đối với đổi mới cá nhân, đồng thời nhấn mạnh tầm quan trọng của môi trường làm việc cởi mở, khuyến khích học hỏi lẫn nhau. Từ đó có thể thấy, chia sẻ tri thức là tiền đề quan trọng thúc đẩy hành vi làm việc đổi mới, trong đó thu thập tri thức với đặc trưng là tiếp nhận, học hỏi và tích lũy từ người khác thường có tác động rõ nét và trực tiếp hơn đến hành vi làm việc đổi mới. Từ đó, nhóm tác giả đề xuất:

Giả thuyết H3: Chia sẻ tri thức có tác động tích cực đến hành vi làm việc đổi mới.

Thứ tư, lãnh đạo định hướng tri thức với trọng tâm là khai thác và chia sẻ tri thức như một nguồn lực đổi mới ngày càng được quan tâm trong việc thúc đẩy hành vi đổi mới của nhân viên. Một số nghiên cứu đã chỉ ra mối quan hệ tích cực giữa phong cách lãnh đạo này và hành vi đổi mới, đồng thời xem xét vai trò trung gian của chia sẻ tri thức trong mối liên hệ đó. Gharama & cộng sự (2020)12 cho thấy, lãnh đạo định hướng tri thức có tác động tích cực đến hành vi đổi mới của nhân viên thông qua vai trò trung gian của chia sẻ tri thức. Cụ thể, việc nhà lãnh đạo thúc đẩy khai thác và lan tỏa tri thức trong nội bộ tổ chức đã làm gia tăng tần suất và chất lượng hành vi đổi mới, đặc biệt trong bối cảnh tổ chức công với cơ cấu hành chính chặt chẽ.

Tương tự, Bati & Ekowati (2024)13 cũng khẳng định, chia sẻ tri thức đóng vai trò cầu nối quan trọng giữa lãnh đạo định hướng tri thức và hành vi đổi mới. Nghiên cứu nhấn mạnh trong các môi trường làm việc có tính mở và tương tác cao, chia sẻ tri thức không chỉ tăng cường hiệu quả lãnh đạo mà còn tạo nền tảng cho văn hóa đổi mới phát triển mạnh mẽ hơn. Từ đó, nhóm tác giả đề xuất:

Giả thuyết H4: Chia sẻ tri thức đóng vai trò trung gian trong mối quan hệ giữa lãnh đạo định hướng tri thức và hành vi làm việc đổi mới.

Từ những phân tích trên, mô hình nghiên cứu được đề xuất như sau:

3. Phương pháp nghiên cứu

3.1. Thang đo

Nghiên cứu sử dụng thang đo được kế thừa từ các nghiên cứu trước để đo lường ba biến chính. Thang đo lãnh đạo định hướng tri thức (5 mục) được kế thừa của Donate & Sánchez De Pablo (2015).Thang đo chia sẻ tri thức (10 mục) được kế thừa từ Cheng & Li (2001). Thang đo hành vi làm việc đổi mới (6 mục) được kế thừa từ Monica Hu & cộng sư (2009)14. Bảng khảo sát gồm 2 phần, phần một chứa 21 mục đánh giá ba biến nghiên cứu trên thang đo Likert 5 điểm (từ “Hoàn toàn không đồng ý”đến “Hoàn toàn đồng ý”) và phần hai thu thập thông tin cá nhân của người tham gia.

3.2. Đối tượng và mẫu điều tra

Đối tượng điều tra là nhân viên đang làm việc tại các ngân hàng thương mại ở Hà Nội. Dữ liệu được thu thập thông qua phương pháp khảo sát trực tuyến và trực tiếp, với 501 phiếu hợp lệ, bảo đảmquy mô mẫu cho phân tích thống kê. Về đặc điểm nhân khẩu học, đa số người tham gia là nữ (81,6%), trong khi nam giới chiếm 17,6% và 0,8% thuộc giới tính khác. Phần lớn nhân viên dưới 22 tuổi (60,1%), tiếp theo là nhóm 26 – 30 tuổi (31,7%). Tỷ lệ nhân viên từ 22 – 25 tuổi và trên 30 tuổi lần lượt là 2,2% và 6%. Trình độ học vấn chủ yếu là đại học (95,6%), còn lại là thạc sỹ, tiến sỹ (2,4%), cao đẳng (1,2%) và trung cấp (0,8%). Về thâm niên làm việc, phần lớn nhân viên có thời gian công tác dưới 1 năm (66,1%), tiếp theo là từ 1 – 3 năm (26,7%), từ 3 – 6 năm (5,8%) và tỷ lệ có thâm niên trên 6 năm là thấp nhất (1,4%).

3.3. Phân tích dữ liệu

Phân tích dữ liệu được thực hiện bằng phương pháp mô hình hóa phương trình cấu trúc dựa trên phương sai (PLS-SEM) thông qua phần mềm Smart PLS theo hướng dẫn của Hair và cộng sự (2014)15. Một là, đánh giá mô hình đo lường thông qua kiểm định độ tin cậy của các chỉ báo (hệ số tải ngoài), độ tin cậy của thang đo (Cronbach’s Alpha và CR), tính hội tụ (AVE) và tính phân biệt (HTMT). Hai là,đánh giá mô hình cấu trúc và kiểm định các giả thuyết nghiên cứu bằng kỹ thuật bootstrapping, kiểm tra hiện tượng đa cộng tuyến (VIF) và các chỉ số như Beta, f².

4. Kết quả nghiên cứu

4.1. Kết quả đánh giá thang đo

Thứ nhất, kết quả phân tích độ tin cậy, hội tụ của thang đo.

Phân tích độ tin cậy của các thang đo (Bảng 1) cho thấy tất cả đều đạt ngưỡng chấp nhận được. Cụ thể, hệ số Cronbach Alpha của cả ba khái niệm đều lớn hơn 0.8, cho thấy độ tin cậy cao. Các hệ số rhoC và rhoA đều lớn hơn 0.7, đảm bảo độ tin cậy tổng hợp và độ tin cậy chính xác của các thang đo.

Đánh giá tính hội tụ của các biến tiềm ẩn thông qua chỉ số phương sai trích (AVE) cho thấy tất cả các khái niệm đều có giá trị AVE trên 0.5. Kết quả này khẳng định các thang đo trong mô hình nghiên cứu đạt được mức độ hội tụ cần thiết.

Bảng 1: Phân tích độ tin cậy và hội tụ của thang đo

| Tên biến | Biến quan sát | Loadings | C.Alpha | AVE | rhoC | rhoA |

| Lãnh đạo định hướng tri thức (LĐ) | LD1 | 0.816 | 0.899 | 0.713 | 0.925 | 0.905 |

| LD2 | 0.810 | |||||

| LD3 | 0.862 | |||||

| LD4 | 0.874 | |||||

| LD5 | 0.857 | |||||

| Chia sẻ tri thức (CS) | CS1 | 0.815 | 0.938 | 0.642 | 0.947 | 0.942 |

| CS2 | 0.800 | |||||

| CS3 | 0.788 | |||||

| CS4 | 0.774 | |||||

| CS5 | 0.785 | |||||

| CS6 | 0.852 | |||||

| CS7 | 0.784 | |||||

| CS8 | 0.806 | |||||

| CS9 | 0.775 | |||||

| CS10 | 0.831 | |||||

| Hành vi làm việc đổi mới (HV) | HV1 | 0.876 | 0.926 | 0.730 | 0.942 | 0.931 |

| HV2 | 0.840 | |||||

| HV3 | 0.875 | |||||

| HV4 | 0.812 | |||||

| HV5 | 0.856 | |||||

| HV6 | 0.863 |

Nguồn: Kết quả phân tích dữ liệu

Thứ hai, kết quả phân tích độ phân biệt của thang đo.

Nghiên cứu sử dụng tiêu chuẩn HTMT để đánh giá độ phân biệt của thang đo. Kết quả ở Bảng 2cho thấy, các giá trị không vượt quá 0.9, nghĩa là độ phân biệt của thang đo được bảo đảm.

Bảng 2. Kết quả kiểm tra hệ số HTMT

| CS | HV | LD | |

| CS | |||

| HV | 0.272 | ||

| LD | 0.297 | 0.261 |

Nguồn: Kết quả phân tích dữ liệu

Như vậy, các kết quả trên cho thấy tất cả thang đo của các biến đều đạt được độ tin cậy và tính hội tụ để đưa vào sử dụng phân tích trong mô hình cấu trúc.

4.2. Kết quả kiểm định mô hình và giả thuyết nghiên cứu

(1) Kiểm tra đa cộng tuyến

Để kiểm tra hiện tượng đa cộng tuyến, nghiên cứu sử dụng hệ số phóng đại phương sai (VIF). Theo Hair & cộng sự (2019), giá trị VIF dưới 5 cho thấy không có vấn đề về đa cộng tuyến giữa các biến dự đoán. Kết quả phân tích ở Bảng 3 cho thấy, tất cả các hệ số VIF đều nằm trong ngưỡng cho phép, từ đó có thể kết luận mô hình nghiên cứu không gặp phải hiện tượng đa cộng tuyến.

Bảng 3: Kết quả kiểm tra đa cộng tuyến

| CS | HV | LD | |

| CS | 1.084 | ||

| HV | |||

| LD | 1.000 | 1.084 |

Nguồn: Kết quả phân tích dữ liệu

(2) Kiểm tra giả thuyết nghiên cứu ảnh hưởng trực tiếp và trung gian

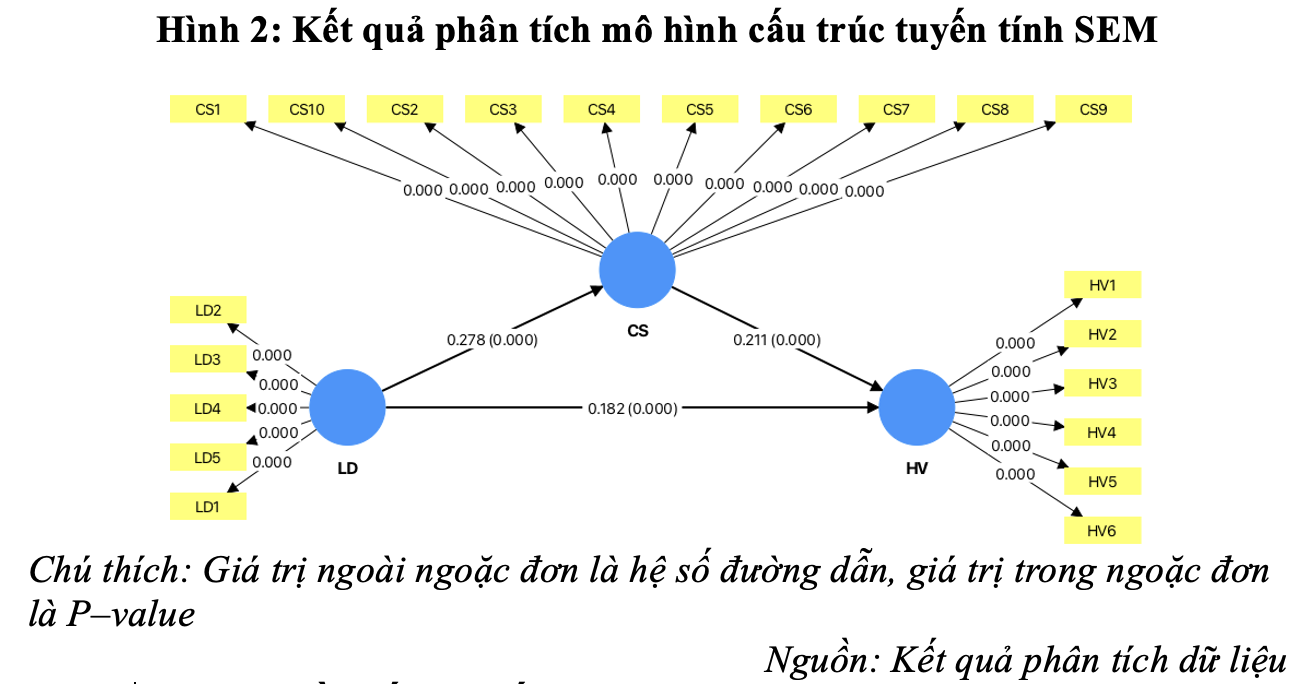

Để đánh giá ý nghĩa thống kê của các mối quan hệ trong mô hình nghiên cứu, phân tích Bootstrap với 5.000 lần lấy mẫu lại đã được thực hiện. Hệ số đường dẫn (Path coefficient) của các biến tiềm ẩn nội sinh được xem xét ở mức ý nghĩa 5%. Kết quả đánh giá mô hình cấu trúc được thể hiện chi tiết trong Bảng 4 và Hình 2. Phân tích cho thấy các giả thuyết về tác động trực tiếp H1, H2 và H3 đều được chấp nhận với độ tin cậy 95%.

Có mối quan hệ thuận chiều giữa lãnh đạo định hướng tri thức và chia sẻ tri thức với β = 0.278, p = 0.000.

Có mối quan hệ thuận chiều giữa lãnh đạo định hướng tri thức và hành vi làm việc đổi mới với β= 0.240, p = 0.000.

Có mối quan hệ thuận chiều giữa chia sẻ tri thức và hành vi làm việc đổi mới với β= 0.211, p = 0.000.

Giả thuyết về vai trò trung gian H4 được chấp nhận với β=0.059; p=0.000.

Như vậy chia sẻ tri thức có vai trò trung gian một phần trong mối quan hệ giữa lãnh đạo định hướng tri thức và hành vi làm việc đổi mới vì các tác động trực tiếp (H1) và tác động gián tiếp (H4) đều có ý nghĩa thống kê.

Bảng 4. Kết quả đánh giá mô hình cấu trúc

| Giả thuyết | Mối quan hệ | Hệ số Beta | Độ lệch chuẩn | P values | Kết luận giả thuyết | Giá trị f2 |

| Các giả thuyết ảnh hưởng trực tiếp | ||||||

| H1 | LD -> CS | 0.278 | 0.040 | 0.000 | Chấp nhận | 0.084 |

| H2 | LD -> HV | 0.240 | 0.041 | 0.000 | Chấp nhận | 0.034 |

| H3 | CS -> HV | 0.211 | 0.044 | 0.000 | Chấp nhận | 0.045 |

| Giả thuyết ảnh hưởng gián tiếp | ||||||

| H4 | LD-> CS -> HV | 0.059 | 0.015 | 0.000 | Chấp nhận | |

Nguồn: Tổng hợp kết quả phân tích dữ liệu

5. Thảo luận và đề xuất khuyến nghị

Kết quả nghiên cứu chỉ ra rằng, lãnh đạo định hướng tri thức có tác động thuận chiều và tích cực đến chia sẻ tri thức với hệ số Beta là 0.278 cho thấy một mức độ ảnh hướng lớn trong mối quan hệ. Như vậy, khi các nhà lãnh đạo tích cực hỗ trợ trao đổi tri thức, thúc đẩy sự tin tưởng trong tổ chức sẽ khuyến khích nhân viên tham gia vào quá trình chia sẻ tri thức. Kết quả này tương đồng với nghiên cứu của Chughtai & Khan (2023)16; Matošková & cộng sự (2018).

Thứ nhất, trong ngành ngân hàng, lãnh đạo định hướng tri thức đóng vai trò then chốt trong việc thúc đẩy chia sẻ tri thức. Bằng cách xây dựng môi trường làm việc khuyến khích học hỏi, trao đổi kinh nghiệm và hợp tác, lãnh đạo giúp hình thành văn hóa tổ chức định hướng tri thức, từ đó nâng cao sáng tạo, tối ưu hóa quy trình và tăng gắn kết nhân viên. Do đó, các ngân hàng cần:

(1) Phát triển văn hóa học tập liên tục, đề cao sự sáng tạo và chia sẻ tri thức. Lãnh đạo cần thiết lập các giá trị văn hóa dựa trên niềm tin, sự tôn trọng và môi trường tâm lý an toàn, đồng thời áp dụng cơ chế ghi nhận, khen thưởng phù hợp.

(2) Cần triển khai các hình thức học tập đa chiều như mentoring, luân chuyển công việc hay dự án liên phòng ban sẽ thúc đẩy trao đổi tri thức giữa các thế hệ và chuyên môn. Đặc biệt, lãnh đạo cần đóng vai trò làm gương trong chia sẻ tri thức, từ đó lan tỏa tinh thần học hỏi trong toàn tổ chức.

Thứ hai, lãnh đạo định hướng tri thức cũng có tác động thuận chiều và tích cực đến hành vi làm việc đổi mới của nhân viên với hệ số Beta là 0.240. Kết quả này tương đồng với Azadehdel (2016); Nurhidayati & Zaenuri (2023) về ảnh hưởng của lãnh đạo định hướng tri thức đến hành vi làm việc đổi mới. Điều này cho thấy lãnh đạo định hướng tri thức tạo ra môi trường làm việc khuyến khích chia sẻ tri thức và học hỏi liên tục, giúp nhân viên tự tin đưa ra ý tưởng mới và tìm kiếm giải pháp sáng tạo, từ đó thúc đẩy hành vi làm việc đổi mới. Trong ngành ngân hàng – nơi đòi hỏi sự thích ứng và đổi mới liên tục, vai trò của lãnh đạo càng trở nên quan trọng. Họ trao quyền, khuyến khích thử nghiệm và cung cấp nguồn lực cần thiết, đồng thời chấp nhận rủi ro như một phần của quá trình học hỏi. Điều này góp phần hình thành văn hóa đổi mới và phát triển bền vững. Do đó, các ngân hàng cần chú trọng phát triển năng lực lãnh đạo định hướng tri thức và xây dựng môi trường hỗ trợ chia sẻ tri thức nhằm thúc đẩy hành vi làm việc đổi mới của nhân viên.

Thứ ba, kết quả nghiên cứu cho thấy, chia sẻ tri thức có tác động tích cực đến hành vi làm việc đổi mới của nhân viên, với hệ số tác động là 0.152. Mặc dù giá trị này không quá lớn, nhưng vẫn đủ sức thuyết phục để khẳng định vai trò của chia sẻ tri thức trong thúc đẩy đổi mới – phù hợp và củng cố cho những phát hiện trước đó của Radaelli & cộng sự (2014)17, Akram & cộng sự (2018)18 và Linh & cộng sự (2020). Các công trình này đều nhấn mạnh rằng, khi nhân viên tích cực chia sẻ kiến thức, kỹ năng và kinh nghiệm, họ sẽ có điều kiện thuận lợi hơn để phát triển các ý tưởng sáng tạo và cải tiến phương thức làm việc. Như vậy, kết quả nghiên cứu không chỉ khẳng định giả thuyết H3, mà còn làm sáng tỏ vai trò của chia sẻ tri thức như một chất xúc tác mạnh mẽ đối với hành vi đổi mới, đặc biệt trong ngành ngân hàng – nơi cạnh tranh và thay đổi liên tục. Trong môi trường có văn hóa chia sẻ, nhân viên dễ tiếp cận tri thức đa chiều, từ đó phát triển ý tưởng và thúc đẩy đổi mới. Đặc biệt, chia sẻ tri thức giúp nhân viên thích ứng, cập nhật xu hướng và đề xuất giải pháp sáng tạo. Xây dựng môi trường làm việc cởi mở, hỗ trợ lẫn nhau chính là chìa khóa phát huy hành vi đổi mới, đóng góp vào hiệu quả và phát triển bền vững của tổ chức.

Thứ tư, nghiên cứu cũng chứng minh vai trò trung gian của chia sẻ tri thức trong mối quan hệ giữa lãnh đạo định hướng tri thức và hành vi làm việc đổi mới trong ngành ngân hàng, với hệ số tác động gián tiếp là 0.043. Kết quả này phù hợp với các nghiên cứu trước đây của Bati & Ekowati (2024) và Gharama, cho thấy rằng khi lãnh đạo khuyến khích chia sẻ tri thức, nhân viên có xu hướng hợp tác và sáng tạo nhiều hơn. Sự hỗ trợ từ lãnh đạo giúp nhân viên cảm thấy tự tin đóng góp ý tưởng, tạo nên một môi trường làm việc đổi mới và năng động. Trong lĩnh vực ngân hàng, nơi công nghệ và kiến thức liên tục cập nhật, chia sẻ tri thức càng trở nên thiết yếu. Lãnh đạo định hướng tri thức hiệu quả sẽ giúp nhân viên tiếp cận nhanh với các kỹ năng mới, tăng cường năng suất và tạo điều kiện cho sự đổi mới phát triển mạnh mẽ trong toàn tổ chức.

Chú thích:

1. Donate, M. J., & Sánchez De Pablo, J. D. (2015). The role of knowledge-oriented leadership in knowledge management practices and innovation. Journal of Business Research, 68(2), 360 – 370.

2. Williams, P., & Sullivan, H. (2011). Lessons in leadership for learning and knowledge management in multi-organisational settings. International Journal of Leadership in Public Services, 7(1), 6 – 20.

3. Bandura, A. (1986). Social Foundations of Thought and Action: A Social Cognitive Theory. Prentice-Hall.

4. Azadehdel, M. (2016). The impact of knowledge-oriented leadership on innovation performance of manufacturing and commercial companies of Guilan province. International Journal of Humanities and Social Sciences, 74, 567 – 589.

5. Cheng, J.W., & Li, S.C. (2001). The Relationships of Organization Justice, Trust and Knowledge Sharing Behaviors. Journal of Human Resource Management, 1, 787 – 799.

6. Matošková, J., Macurová, L., & Tomancová, L. (2018). A link between knowledge sharing and managers’ characteristics. Leadership & Organization Development Journal, 39(8), 1024 – 1036.

7. Chughtai, M. S., & Khan, H. (2023). Knowledge oriented leadership and employees’ innovative performance: A moderated mediation model. Current Psychology, 43, 1 – 14.

8. Scott, S. G., & Bruce, R. A. (1994). Determinants of innovative behavior: A path model of individual innovation in the workplace. Academy of Management Journal, 37(3), 580 – 607.

9. Nurhidayati, N., & Zaenuri, Z. (2023). Innovation behaviour improvement strategy through knowledge-sharing behaviour based on knowledge-oriented leadership and knowledge-sharing climate.International Journal of Knowledge Management Studies, 14(3), 283 – 306.

10. Kamaşak, R., & Bulutlar, F. (2010). The influence of knowledge sharing on innovation.European Business Review, 22(3), 306 – 317.

11. Linh và cộng sự. (2020). The impact of knowledge sharing on innovative work behavior of Vietnam telecommunications enterprises employees. Management Science Letters, 10, 53 – 62.

12. Gharama, A., Khalifa, G., & Al-Shibami, A. (2020). UAE Police Administrative Employee Innovative Behavior The Integration of Knowledge Sharing and Leadership. International Journal of Psychosocial Rehabilitation, 24, 1930 – 1948.

13. Bati, F., & Ekowati, D. (2024). The Influence of Knowledge-Oriented Leadership on Innovative Work Behavior in SMEs with Knowledge Sharing as a Mediator. Eduvest – Journal of Universal Studies, 4, 2025 – 2039.

14. Monica Hu, M.L., Horng, J.-S., & Christine Sun, Y.-H. (2009). Hospitality teams: Knowledge sharing and service innovation performance. Tourism Management, 30(1), 41 – 50.

15. Hair, J. F., Risher, J. J., Sarstedt, M., & Ringle, C. M. (2019). When to use and how to report the results of PLS-SEM. European business review, 31(1), 2 – 24.

16. Chughtai, M. S., & Khan, H. (2023). Knowledge oriented leadership and employees’ innovative performance: A moderated mediation model. Current Psychology, 43, 1 – 14.

17. Radaelli, G., Lettieri, F., Mura, M., & Spiller, N. (2014). Knowledge Sharing and Innovative Work Behaviour in Healthcare: A Micro-Level Investigation of Direct and Indirect Effects. Creativity and Innovation Management, 23(3), 400 – 414. https://doi.org/10.1111/caim.12084

18. Akram, T., SHEN, L., Haider Naqvi, M., & Hussain, S. (2018). Exploring the Impact of Knowledge Sharing on the Innovative Work Behavior of Employees: A Study in China. International Business Research, 11, 186.