ThS. Huỳnh Phước Thiện

ThS. Trần Văn Tuấn

Trường Đại học Tài Chính – Marketing

(Quanlynhanuoc.vn) – Bài viết đánh giá các yếu tố ảnh hưởng đến sự hài lòng của khách hàng khi sử dụng dịch vụ ngân hàng số tại các ngân hàng thương mại tại TP. Hồ Chí Minh. Thông qua khảo sát 370 khách hàng đã và đang sử dụng các dịch vụ ngân hàng số của các ngân hàng thương mại, nhóm tác giả đã tiến hành kiểm định thang đo, phân tích nhân tố khám phá (EFA) và hồi quy tuyến tính. Kết quả cho thấy, bảo mật và độ tin cậy là hai yếu tố ảnh hưởng mạnh nhất đến sự hài lòng của khách hàng. Nghiên cứu không chỉ khẳng định vai trò của chất lượng dịch vụ trong ngân hàng số mà còn cung cấp hàm ý cho các ngân hàng thương mại trong việc tối ưu hóa nền tảng kỹ thuật số, bảo mật thông tin và nâng cao trải nghiệm người dùng.

Từ khóa: Ngân hàng số, ngân hàng thương mại, SERVQUAL, sự hài lòng của khách hàng

1. Đặt vấn đề

Trong bối cảnh cách mạng công nghiệp 4.0 và sự bùng nổ công nghệ số, ngân hàng số (Digital Banking) đã trở thành một xu thế phát triển tất yếu trong ngành tài chính – ngân hàng trên toàn cầu. Theo Indriasari và cộng sự (2022), ngân hàng số được định nghĩa là việc cung cấp toàn bộ dịch vụ ngân hàng truyền thống thông qua nền tảng số hóa, sử dụng các công nghệ , như: trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), điện toán đám mây (Cloud Computing) và chuỗi khối (Blockchain). Mô hình này cho phép khách hàng thực hiện hầu hết giao dịch tài chính từ xa mà không cần đến chi nhánh ngân hàng vật lý.

Khác với ngân hàng điện tử vốn chỉ tập trung vào các dịch vụ giao dịch cơ bản qua internet , như: thanh toán trực tuyến hay kiểm tra số dư thì ngân hàng số mang tính tích hợp cao hơn nhằm cá nhân hóa trải nghiệm khách hàng và tối ưu vận hành. Theo Kumar et al. (2024), ngân hàng số không chỉ đơn thuần số hóa dịch vụ mà còn tái cấu trúc toàn diện quy trình vận hành, quản trị rủi ro, chăm sóc khách hàng, qua đó tạo ra hệ sinh thái dịch vụ tài chính cá nhân hóa và tối ưu1. Tran và cộng sự (2023) nhấn mạnh rằng, ngân hàng số giúp cải thiện hiệu quả hoạt động ngân hàng, cắt giảm chi phí vận hành và mở rộng khả năng tiếp cận khách hàng2. Điều này góp phần định hình lại kỳ vọng và hành vi tiêu dùng tài chính của khách hàng trong kỷ nguyên số. Tuy nhiên, chất lượng dịch vụ ngân hàng số vẫn là một yếu tố then chốt quyết định sự thành công trong việc giữ chân và gia tăng sự hài lòng của khách hàng.

Tại Việt Nam, sự phát triển mạnh mẽ của các dịch vụ ngân hàng số , như: BIDV SmartBanking, Vietcombank Digibank, Techcombank Mobile… đã thay đổi thói quen tiêu dùng dịch vụ tài chính của khách hàng, đặc biệt tại các đô thị lớn như TP. Hồ Chí Minh. Điều này dẫn tới áp lực cạnh tranh giữa các ngân hàng thương mại trong việc tối ưu hóa trải nghiệm khách hàng trên ứng dụng số ngày càng gia tăng. Xuất phát từ thực tiễn, nghiên cứu “đánh giá sự hài lòng của khách hàng khi sử dụng dịch vụ ngân hàng số của các ngân hàng thương mại tại TP. Hồ Chí Minh nhằm góp phần bổ sung bằng chứng thực nghiệm về tác động của chất lượng dịch vụ ngân hàng số đến sự hài lòng khách hàng trong bối cảnh Việt Nam, một thị trường đang chuyển mình mạnh mẽ về chuyển đổi số.

2. Cơ sở lý thuyết và mô hình nghiên cứu

a. Sự hài lòng của khách hàng

Sự hài lòng của khách hàng (Customer Satisfaction) là một trong những khái niệm trung tâm trong lĩnh vực marketing dịch vụ và quản trị kinh doanh. Theo Kotler và Keller (2016)3, sự hài lòng của khách hàng là trạng thái cảm xúc phát sinh từ việc so sánh giữa kỳ vọng trước khi tiêu dùng và nhận thức thực tế sau khi tiêu dùng sản phẩm hoặc dịch vụ. Nếu kết quả thực tế đáp ứng hoặc vượt quá kỳ vọng, khách hàng sẽ cảm thấy hài lòng; ngược lại nếu kết quả thấp hơn kỳ vọng, sự bất mãn sẽ xảy ra (Oliver, 1980)4. Vì vậy, chất lượng dịch vụ ngân hàng số đóng vai trò then chốt trong việc hình thành và nâng cao sự hài lòng của khách hàng trong môi trường tài chính hiện đại.

b. Ứng dụng mô hình SERVQUAL đánh giá sự hài lòng của khách hàng

Các nghiên cứu trước đây đã đề xuất nhiều mô hình đo lường chất lượng dịch vụ , như: SERVQUAL (Parasuraman và cộng sự, 1988)5 hay SERVPERF (Cronin và Taylor, 1992)6 để đánh giá sự hài lòng trong ngành dịch vụ. Trong bối cảnh ngân hàng số hiện nay, mô hình SERVQUAL vẫn được chứng minh là có độ phù hợp (Tâm và Huy, 2021)7. Mô hình SERVQUAL được xây dựng dựa trên khoảng cách giữa kỳ vọng và cảm nhận thực tế của khách hàng đối với năm thành phần chính: độ tin cậy, đáp ứng, bảo đảm, đồng cảm và phương tiện hữu hình. Các nghiên cứu sau này đã chứng minh SERVQUAL có khả năng thích ứng cao trong nhiều lĩnh vực dịch vụ, bao gồm cả ngân hàng số.

Nhiều nghiên cứu ở nước ngoài đã sử dụng mô hình SERVQUAL để đánh giá tác động tới sự hài lòng của khách hàng trong lĩnh vực ngân hàng điện tử. Ali và Raza (2015) đã điều chỉnh SERVQUAL để phù hợp với ngân hàng tại Pakistan, chứng minh rằng, các yếu tố độ tin cậy, khả năng đáp ứng và sự bảo đảm có tác động tích cực đến sự hài lòng khách hàng8. Harb và cộng sự (2022) trong bối cảnh khủng hoảng đã xác nhận rằng, chất lượng dịch vụ, hiệu quả chi phí và tốc độ phản hồi là những yếu tố then chốt nâng cao sự hài lòng đối với các kênh ngân hàng số9. Tương tự, nghiên cứu của Lolemo và Pandya (2024) đã hệ thống hóa bằng tổng quan tài liệu cho thấy tính tiện lợi, độ bảo mật là những thành phần quan trọng tạo nên sự hài lòng trong môi trường ngân hàng số10. Saxena và Kumar (2023) cho rằng, sự thuận tiện, bảo mật và dễ sử dụng trong giao dịch điện tử là những yếu tố chủ đạo quyết định mức độ hài lòng của người tiêu dùng trong kỷ nguyên số11.

Tại Việt Nam, đã áp dụng mô hình SERVQUAL gồm năm thành phần: tính độ tin cậy, khả năng đáp ứng, cam kết và bảo đảm, sự đồng cảm, cơ sở vật chất để đánh giá sự hài lòng khi sử dụng ứng dụng OCB OMNI, kết quả chỉ ra rằng, năng lực phục vụ và cơ sở vật chất là hai yếu tố ảnh hưởng mạnh nhất12. Nghiên cứu tại Ngân hàng TMCP Công Thương Việt Nam – Chi nhánh Gia Lai cho thấy các yếu tố: đáp ứng, đồng cảm và tin cậy có tác động tích cực và có ý nghĩa đến sự hài lòng khách hàng đối với dịch vụ Internet Bankink13. Ngoài ra, khi mở rộng mô hình TAM2 đã bổ sung hai yếu tố quan trọng là: cảm nhận về an toàn và anh hưởng xã hội và chứng minh ảnh hưởng tích cực của chúng đến Ý định sử dụng đối với người dùng ngân hàng số14.

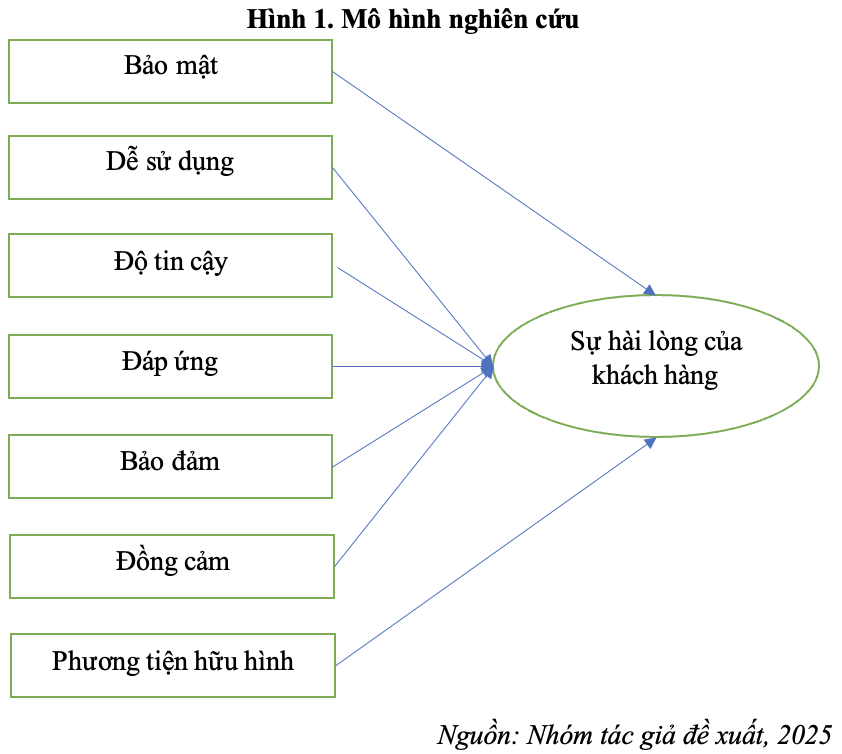

c. Mô hình nghiên cứu

Các nghiên cứu trên đã khẳng định mô hình SERVQUAL dù trong môi trường truyền thống hay kỹ thuật số vẫn là một khung đo lường nền tảng hiệu quả. Do đó, nghiên cứu của nhóm tác giả về “đánh giá sự hài lòng của khách hàng khi sử dụng dịch vụ ngân hàng số của các ngân hàng thương mại tại TP. Hồ Chí Minh” sẽ đề xuất một khung mô hình mở rộng SERVQUAL bằng cách bổ sung hai yếu tố là bảo mật và dễ sử dụng để cập nhật xu hướng thực tiễn hiện nay.

Các giả thuyết nghiên cứu:

H1: Bảo mật có tác động tích cực tới sự hài lòng của khách hàng

H2: Dễ sử dụng có tác động tích cực tới sự hài lòng của khách hàng

H3: Độ tin cậy có tác động tích cực tới sự hài lòng của khách hàng

H4: Đáp ứng có tác động tích cực tới sự hài lòng của khách hàng

H5: Bảo đảm có tác động tích cực tới sự hài lòng của khách hàng

H6: Đồng cảm có tác động tích cực tới sự hài lòng của khách hàng

H7: Phương tiện hữu hình có tác động tích cực tới sự hài lòng của khách hàng

3. Phương pháp nghiên cứu

a. Nghiên cứu định tính

Trước khi tiến hành nghiên cứu định lượng, nhóm tác giả sử dụng phương pháp nghiên cứu định tính thông qua thảo luận nhóm có hướng dẫn (focus group) với 2 nhóm: (1) Các lãnh đạo và chuyên viên tại các ngân hàng thương mại; (2) Các khách hàng có kinh nghiệm sử dụng dịch vụ ngân hàng số. Mục tiêu của bước này là để hiệu chỉnh các biến quan sát trong thang đo SERVQUAL cũng như bổ sung thêm các yếu tố mới cho phù hợp với bối cảnh dịch vụ ngân hàng số hiện nay. Kết quả thảo luận cho thấy cần điều chỉnh lại nội dung một số biến quan sát để phù hợp với hành vi sử dụng dịch vụ số, đồng thời xác nhận tầm quan trọng của các yếu tố bảo mật và dễ sử dụng trong việc ảnh hưởng đến sự hài lòng khách hàng. Qua đó, mô hình nghiên cứu được chính thức xây dựng với 7 thành phần cốt lõi, bảo đảm tính toàn diện và sát thực tiễn trong môi trường ngân hàng số tại Việt Nam.

b. Nghiên cứu định lượng

Đối tượng khảo sát trong nghiên cứu định lượng là các khách hàng cá nhân đã và đang sử dụng dịch vụ ngân hàng số tại các ngân hàng thương mại trên địa bàn TP. Hồ Chí Minh. Phương pháp chọn mẫu phi xác suất, cụ thể là phương pháp chọn mẫu thuận tiện được áp dụng nhằm tiếp cận nhanh khách hàng tại các chi nhánh ngân hàng, trung tâm thương mại, khu văn phòng và qua các nền tảng mạng xã hội. Điều này nhằm bảo đảm sự đa dạng về độ tuổi, nghề nghiệp và thu nhập trong mẫu khảo sát.

Dữ liệu được thu thập trong thời gian 2 tháng (tháng 3/2025 – 4/2025), thông qua hai hình thức: khảo sát trực tiếp bằng bản in và khảo sát trực tuyến qua Google Forms. Trong tổng số 400 bảng câu hỏi được phát ra, có 370 bảng hợp lệ được sử dụng cho phân tích thông qua thống kê mô tả, kiểm định độ tin cậy thang đo Cronbach’s Alpha, phân tích nhân tố khám phá EFA và hồi quy tuyến tính đa biến với sự hỗ trợ của phần mềm SPSS 20.0

4. Kết quả và thảo luận

Bảng 1. Thống kê mô tả mẫu khảo sát

| Chỉ tiêu thống kê | Số lượng | Tỷ lệ | |

| Giới tính | Nam | 191 | 52% |

| Nữ | 179 | 48% | |

| Tổng | 370 | 100% | |

| Độ tuổi | Dưới 25 | 67 | 18% |

| 26 tới 35 | 133 | 36% | |

| 36 tới 45 | 115 | 31% | |

| Trên 45 | 55 | 15% | |

| Tổng | 370 | 100% | |

| Tần suất sử dụng | Hàng ngày | 210 | 57% |

| Hàng tuần | 127 | 34% | |

| Hàng tháng | 33 | 9% | |

| Tổng | 370 | 100% | |

Trong tổng số 370 bảng khảo sát hợp lệ đã được thu thập từ các khách hàng đang sử dụng dịch vụ ngân hàng số tại TP. Hồ Chí Minh, xét về giới tính thì mẫu khảo sát thể hiện sự phân bổ tương đối cân bằng với 52% người tham gia là nam giới và 48% là nữ giới. Điều này cho thấy, dữ liệu không bị thiên lệch đáng kể về mặt giới tính, góp phần nâng cao tính đại diện của mẫu trong đánh giá sự hài lòng người dùng. Về độ tuổi, nhóm từ 26 đến 35 tuổi chiếm tỷ trọng lớn nhất (36%), tiếp đến là nhóm 36 đến 45 tuổi (31%), nhóm dưới 25 tuổi (18%) và cuối cùng là nhóm trên 45 tuổi (15%). Phân bố này phản ánh xu hướng người dùng ngân hàng số hiện nay là những người trẻ và trung niên, vốn quen thuộc với công nghệ và thường xuyên sử dụng các dịch vụ trực tuyến. Đặc biệt, kết quả về tần suất sử dụng cho thấy 57% người dùng thực hiện giao dịch ngân hàng số hàng ngày và 34% sử dụng hàng tuần, cho thấy mức độ tương tác cao với dịch vụ từ đó bảo đảm mức độ trải nghiệm thực tế cần thiết để đưa ra đánh giá về chất lượng dịch vụ và mức độ hài lòng.

Cronbach’s Alpha toàn thang đo của tất cả các yếu tố đều > 0,7 (đạt tiêu chuẩn tốt), hệ số tương quan biến tổng của tất các chỉ mục (item – Total Corelation) trong thang đo đều > 0,3. Các thang đo đều đạt độ tin cậy.

Phân tích EFA cho các thang đo trong mô hình nghiên cứu, tác giả sử dụng phương pháp trích Principal Component Analysis với phép xoay Varimax và điểm dừng trích các yếu tố có Eigenvalue > 1. Kết quả EFA cho thấy: Hệ số KMO = 0,784 và kiểm định Barlett có Sig. = 0,000 (< 0,05) cho thấy phân tích EFA là thích hợp

Có 7 nhân tố được trích dựa trên tiêu chí Eigenvalue lớn hơn 1, tổng phương sai trích mà 7 nhân tố này trích được là 70,380% > 50%, như vậy 7 nhân tố được trích giải thích được 70,380% biến thiên dữ liệu của 28 biến quan sát tham gia vào EFA.

Kết quả ma trận xoay cũng cho thấy, 28 biến quan sát được phân thành 7 nhân tố, tất cả các biến quan sát đề có hệ tố tải nhân tố Factor loading lớn hơn 0,5 và không có các biến xấu.

Kết quả EFA cho thấy: Hệ số KMO = 0,802 và kiểm định Barlett có Sig.= 0,000 (< 0,05) cho thấy phân tích EFA là thích hợp.

Bảng 2. Tổng hợp kết quả mô hình

| Model | R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson |

| 1 | .765a | .585 | .577 | .65075551 | 1.989 |

| Model | Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | |||

| B | Std. Error | Beta | Tolerance | VIF | ||||

| 1 | (Constant) | -4.632E-017 | .034 | .000 | 1.000 | |||

| SE | .549 | .034 | .549 | 16.209 | .000 | 1.000 | 1.000 | |

| EM | .107 | .034 | .107 | 3.153 | .002 | 1.000 | 1.000 | |

| AS | .037 | .034 | .037 | 1.098 | .273 | 1.000 | 1.000 | |

| TA | .124 | .034 | .124 | 3.665 | .000 | 1.000 | 1.000 | |

| RE | .493 | .034 | .493 | 14.565 | .000 | 1.000 | 1.000 | |

| RS | .034 | .034 | .034 | 1.000 | .318 | 1.000 | 1.000 | |

| EOU | .101 | .034 | .101 | 2.983 | .003 | 1.000 | 1.000 | |

Kết quả hồi quy tuyến tính có hệ số R bình phương hiệu chỉnh bằng 0,577 chỉ ra rằng, mô hình có khả năng giải thích 57,7% sự biến thiên của sự hài lòng khách hàng khi sử dụng dịch vụ ngân hàng số tại các ngân hàng thương mại tại TP. Hồ Chí Minh. Đây là mức độ giải thích phù hợp trong các nghiên cứu hành vi người tiêu dùng trong lĩnh vực dịch vụ. Phân tích hệ số hồi quy chuẩn hóa (Beta) cho thấy trong bảy biến độc lập, có năm yếu tố ảnh hưởng tích cực và có ý nghĩa thống kê đến sự hài lòng gồm: bảo mật (SE), độ tin cậy (RE), phương tiện hữu hình (TA), dễ sử dụng (EOU) và đồng cảm (EM). Đáng chú ý, yếu tố Bảo mật có tác động mạnh nhất (β = 0.549), phản ánh mức độ quan tâm ngày càng cao của khách hàng đối với an toàn dữ liệu và bảo vệ thông tin cá nhân trong môi trường giao dịch số. Tiếp theo là độ tin cậy (β = 0.493), cho thấy khách hàng đánh giá cao sự chính xác, ổn định và nhất quán trong các thao tác giao dịch. Các yếu tố về giao diện, dễ sử dụng và hỗ trợ khách hàng chứng minh vai trò của trải nghiệm tổng thể các dịch vụ trong ngân hàng số. Ngược lại, hai yếu tố là bảo đảm (AS) và đáp ứng (RS) không có ý nghĩa thống kê, cho thấy sự thay đổi trong kỳ vọng của khách hàng hiện đại: từ các yếu tố dịch vụ truyền thống sang trải nghiệm công nghệ, an toàn và tiện ích.

5. Kết luận và hàm ý quản trị

Kết quả nghiên cứu khẳng định rằng, chất lượng dịch vụ ngân hàng số có ảnh hưởng đáng kể đến sự hài lòng của khách hàng, đặc biệt là trong bối cảnh chuyển đổi số diễn ra mạnh mẽ. Trong 7 yếu tố được đưa vào mô hình nghiên cứu, có năm yếu tố thể hiện tác động tích cực và có ý nghĩa, trong đó bảo mật và độ tin cậy là hai yếu tố chi phối mạnh mẽ nhất sự hài lòng của người dùng. Kết quả này phản ánh rõ sự thay đổi trong hành vi và kỳ vọng của khách hàng hiện đại, khi các mối quan tâm hàng đầu không còn chỉ là phản hồi hay bảo đảm từ nhân viên mà chuyển sang các yếu tố công nghệ, an toàn dữ liệu và trải nghiệm người dùng trên nền tảng số. Mô hình nghiên cứu đóng góp cả về mặt lý luận khi kiểm định lại tính phù hợp của SERVQUAL trong môi trường số hiện nay.

Dựa trên các kết quả thực nghiệm, một số hàm ý quản trị được đề xuất nhằm hỗ trợ các ngân hàng thương mại nâng cao chất lượng dịch vụ ngân hàng số như sau:

Thứ nhất, cần ưu tiên bảo mật hệ thống và dữ liệu cá nhân. Các ngân hàng cần đầu tư mạnh vào công nghệ bảo mật , như: mã hóa, xác thực sinh trắc học, AI trong phát hiện gian lận, đồng thời truyền thông rõ ràng về chính sách bảo vệ thông tin để tăng cường niềm tin người dùng.g.

Thứ hai, bảo đảm tính ổn định và chính xác của hệ thống giao dịch số. Khách hàng đánh giá cao sự ổn định trong vận hành. Do đó, cần tăng cường khả năng xử lý lỗi, thời gian truy cập nhanh và tỷ lệ thành công cao trong giao dịch.

Thứ ba, cải tiến giao diện và trải nghiệm số trên nền tảng đa thiết bị. Tính trực quan, dễ sử dụng, thao tác đơn giản và nhất quán giữa các thiết bị (web, mobile, tablet) sẽ giúp gia tăng mức độ hài lòng đặc biệt với nhóm khách hàng trẻ.

Thứ tư, đào tạo đội ngũ hỗ trợ có tính “đồng cảm”, ứng xử tốt trên nền tảng số. Yếu tố “đồng cảm” vẫn có ảnh hưởng đến sự hài lòng, các ngân hàng cần giữ yếu tố con người trong tương tác số: từ chatbot thông minh đến tổng đài viên hỗ trợ phải thể hiện sự thấu hiểu và phản hồi linh hoạt.

Thứ năm, tối ưu hóa chiến lược đầu tư. Các yếu tố “bảo đảm” và “đáp ứng” không còn đóng vai trò quan trọng tới sự hài lòng của khách hàng ngân hàng số. Do đó, các ngân hàng có thể xem xét điều chỉnh cách phân bổ nguồn lực, giảm tỷ trọng đầu tư vào những yếu tố không còn hiệu quả trong bối cảnh số hóa, đồng thời chuyển hướng đến các giải pháp đổi mới số, ứng dụng AI, Big Data và tính cá nhân hóa dịch vụ nhằm tăng cường sự gắn bó lâu dài của khách hàng.

Chú thích:

1. Kumar, K. M., Davey, P. S., Eshwar, M. V., & Ananya, C. (2024). Impact of Digital Banking on Traditional Banking Services. International Journal of Scientific Research in Engineering and Management, 8(11).

2. Tran, L. T., Le, T. D., & Phan, T. T. (2023). Digital Transformation of the Banking Industry in Developing Countries. International Journal of Professional Business Review Vol. 8 (No. 5 (2023)):1-24. DOI:10.26668/businessreview/2023.v8i5.1503

3. Kotler, P., & Keller, K. L. (2016). Marketing Management (15th ed.). Pearson Education.

4. Oliver, R.L. (1980). A Cognitive Model of the Antecedents and Consequences of Satisfaction Decisions. Journal of Marketing Research, 17, 460-469. http://dx.doi.org/10.2307/3150499

5. Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1988). SERVQUAL: A Multiple-Item Scale for Measuring Consumer Perceptions of Service Quality. Journal of Retailing, 64(1), 12–40.

6. Cronin, J. J., Jr., & Taylor, S. A. (1992). Measuring service quality: A reexamination and extension. Journal of Marketing, 56(3), 55–68. https://doi.org/10.1177/002224299205600304

7. Nguyễn Phương Tâm & Nguyễn Tiến Huy (2021). Customer Satisfaction Level of Selected Commercial Banks in Vietnam: Basis Towards Efficient Service Delivery. International Journal of Business Management and Economic Review, 4(1), 124–134. http://doi.org/10.35409/IJBMER.2021.3234

8. Ali, M., & Raza, S. A. (2015). Service Quality Perception and Customer Satisfaction in Islamic Banks of Pakistan: The Modified SERVQUAL Model. Total Quality Management & Business Excellence. DOI:10.1080/14783363.2015.1100517

9. Harb, D., Thoumy, M., & Yazbeck, N. (2022). Customer Satisfaction with Digital Banking Channels in Times of Uncertainty. Banks and Bank Systems 17(3):27-37. DOI:10.21511/bbs.17(3).2022.03

10. Lolemo, S. E., & Pandya, H. B. (2024). The Impact of Digital Banking on Customer Satisfaction and Loyalty in Commercial Banks: A Systematic Literature Review. International Journal of Management, Economics and Commerce. DOI:10.62737/v8exrn15

11. Saxena, V., & Kumar, M. (2023). The digital banking revolution in India: How retail customers and banks are interacting in the digital era. International Journal for Multidisciplinary Research, 5(6), 1–5. https://www.ijfmr.com/papers/2023/6/9663.pdf

12. Mai, T. T. T. (2024). Sự hài lòng của khách hàng khi sử dụng dịch vụ ngân hàng số của Ngân hàng Thương mại Cổ phần Phương Đông (OCB) tại TP.HCM. DOI:10.62985/j.huit_ojs.vol24.no2.78

13. Nguyễn Hoàng Hà, Nguyễn Tố Như, Đỗ Hoàng Hải. Nghiên cứu sự hài lòng của khách hàng về dịch vụ internet banking của ngân hàng TMCP Công thương Việt Nam chi nhánh Gia Lai”. Tạp Chí Khoa học Và Công nghệ – Đại học Đà Nẵng, vol 2, số p.h 111.2, Tháng Hai 2017, tr 1-5, https://jst-ud.vn/jst-ud/article/view/7440.

14. Quynh, N. H., & Truong, L. M. (2023). The Role of Perceived Security and Social Influence on the Usage Behavior of Digital Banking Services: An Extension of the Technology Acceptance Model. Edelweiss Applied Science and Technology, 7(2), 136–153. DOI:10.55214/25768484.v7i2.396