Nguyễn Thị Ngọc Điệp

Huỳnh Nguyễn Tuyết Quyên

Trường Đại học Mở Thành phố Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu này được thực hiện dựa trên dữ liệu khảo sát từ 814 sinh viên chuyên ngành kế toán – kiểm toán tại các trường đại học trên địa bàn TP. Hồ Chí Minh nhằm xác định và đo lường mức độ ảnh hưởng của các nhân tố đến sự hiểu biết về Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS). Thông qua phương pháp phân tích nhân tố khám phá (EFA) và hồi quy tuyến tính đa biến, kết quả nghiên cứu cho thấy, có 7 nhân tố chính ảnh hưởng đến mức độ hiểu biết IFRS của sinh viên. Trong đó, 5 nhân tố có tác động tích cực, gồm: hành vi và phương pháp học tập; trí tuệ cảm xúc và tinh thần; chất lượng giảng viên; thiết kế và tích hợp chương trình đào tạo; định hướng nghề nghiệp và năng lực ngoại ngữ. Ngược lại, 2 nhân tố có tác động tiêu cực là: động lực và thái độ học tập; tài liệu và công cụ học tập. Những phát hiện từ nghiên cứu cung cấp cơ sở thực tiễn hữu ích cho các cơ sở đào tạo, giảng viên và nhà hoạch định chính sách giáo dục trong việc xây dựng chương trình giảng dạy IFRS phù hợp, hiệu quả, đáp ứng yêu cầu đổi mới giáo dục và nhu cầu của thị trường lao động trong nước cũng như quốc tế1.

Từ khóa: IFRS, sự hiểu biết chuẩn mực kế toán quốc tế, hành vi học tập, động lực học tập, đào tạo kế toán, sinh viên ngành kế toán – kiểm toán.

1. Đặt vấn đề

Trong xu thế toàn cầu hóa, nhu cầu xây dựng một hệ thống chuẩn mực kế toán quốc tế thống nhất nhằm tăng tính minh bạch, khả năng so sánh và hiệu quả trong hoạt động đầu tư ngày càng trở nên cấp thiết. Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) được xem là “ngôn ngữ chung” cho báo cáo tài chính toàn cầu, mang lại lợi ích thiết thực cho nhà đầu tư và doanh nghiệp (IASB, 2020). Việt Nam đã chính thức ban hành Đề án áp dụng IFRS theo Quyết định số 345/QĐ-BTC ngày 16/3/2020, trong đó nhấn mạnh vai trò của đào tạo nguồn nhân lực chất lượng cao để đáp ứng yêu cầu triển khai IFRS.

Tuy nhiên, việc giảng dạy IFRS tại các trường đại học hiện nay còn gặp nhiều thách thức như nội dung đào tạo chưa cập nhật, phương pháp tiếp cận còn nặng về ghi nhớ, trong khi IFRS đòi hỏi khả năng vận dụng và xét đoán theo nguyên tắc (Al‐Htaybat, 2018; Al-Absy & Ismail, 2019; Damak-Ayadi et al., 2020). Hơn nữa, phần lớn nghiên cứu trong và ngoài nước mới chỉ dừng lại ở việc đề xuất tích hợp IFRS vào chương trình giảng dạy mà chưa đi sâu phân tích các nhân tố tác động đến mức độ hiểu biết của sinh viên. Vì vậy, nghiên cứu “Các nhân tố tác động đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán – kiểm toán tại TP. Hồ Chí Minh” là cần thiết và có ý nghĩa thực tiễn cao. Kết quả nghiên cứu sẽ giúp các cơ sở đào tạo xây dựng chương trình học sát với yêu cầu thực tế, góp phần nâng cao chất lượng nhân lực và thúc đẩy tiến trình hội nhập kế toán quốc tế của Việt Nam.

2. Cơ sở lý thuyết

2.1. Lý thuyết học tập có ý nghĩa (Meaningful Learning Theory)

Lý thuyết học tập có ý nghĩa do Ausubel (1963) đề xuất nhấn mạnh rằng việc học thực sự hiệu quả khi người học có thể liên kết kiến thức mới với cấu trúc kiến thức đã có trong trí nhớ dài hạn. Việc học không chỉ đơn thuần là ghi nhớ máy móc mà là quá trình hiểu, đồng hóa và tích hợp tri thức. Khi người học xây dựng được mối liên hệ logic giữa khái niệm mới và kiến thức nền tảng, việc tiếp thu trở nên sâu sắc và bền vững hơn. Trong bối cảnh nghiên cứu về mức độ hiểu biết các chuẩn mực kế toán quốc tế (IFRS), lý thuyết này giải thích vì sao sinh viên có nền tảng kiến thức kế toán vững chắc sẽ tiếp thu IFRS hiệu quả hơn nhờ khả năng kết nối khái niệm mới với kiến thức cũ (Ausubel, 1963).

2.2. Lý thuyết động lực học tập (Motivation Theory)

Động lực học tập là yếu tố tâm lý nội sinh hoặc ngoại sinh thúc đẩy hành vi học tập. Theo lý thuyết kỳ vọng của Vroom (1964), người học sẽ nỗ lực nếu họ tin rằng nỗ lực của mình sẽ dẫn đến kết quả học tốt. Lý thuyết tự quyết của Deci và Ryan (1985) bổ sung thêm rằng động lực học tập gồm hai dạng: nội tại (hứng thú, tò mò, đam mê học tập) và ngoại tại (phần thưởng, áp lực thi cử). Động lực nội tại thường bền vững hơn và có liên hệ tích cực với khả năng tiếp thu sâu kiến thức. Trong nghiên cứu về IFRS, sinh viên có động lực nội tại thường chủ động tìm hiểu, thảo luận và vận dụng IFRS hiệu quả hơn sinh viên chỉ học vì điểm số hay bắt buộc (Deci & Ryan, 1985; Vroom, 1964).

2.3. Lý thuyết vốn con người (Human Capital Theory)

Lý thuyết vốn con người được phát triển bởi Schultz (1961) và Becker (1964), coi con người là một dạng tài sản có thể gia tăng giá trị thông qua giáo dục, đào tạo và kinh nghiệm. Chi phí đầu tư cho giáo dục không phải là tiêu dùng mà là đầu tư sinh lợi lâu dài cho xã hội và cá nhân. Trong bối cảnh kế toán quốc tế, việc trang bị kiến thức IFRS cho sinh viên ngay từ giai đoạn đại học sẽ nâng cao năng lực chuyên môn, tăng khả năng thích nghi với môi trường toàn cầu hóa và cải thiện cơ hội nghề nghiệp. Do đó, việc học IFRS không chỉ có giá trị học thuật mà còn mang lại lợi ích kinh tế cho người học và tổ chức (Becker, 1964).

2.4. Lý thuyết tích hợp giáo dục (Educational Integration Theory)

Tích hợp giáo dục là quan điểm sư phạm hiện đại cho rằng kiến thức không nên bị chia cắt theo môn học rời rạc, mà cần được kết nối theo hướng xuyên ngành, gắn với thực tiễn và phát triển năng lực toàn diện (Beane, 1997; Drake, 1998). Việc dạy học nên lồng ghép các khía cạnh lý thuyết, kỹ năng và tình huống thực tiễn để người học có thể tiếp cận tri thức một cách toàn diện. Trong đào tạo kế toán, thay vì chỉ giảng dạy IFRS như một môn độc lập, việc tích hợp các chuẩn mực này vào các học phần như kế toán tài chính, kiểm toán và phân tích báo cáo tài chính sẽ giúp sinh viên nắm vững và vận dụng linh hoạt hơn trong thực tế nghề nghiệp (Drake & Burns, 2004).

2.5. Lý thuyết học tập sâu và học đối phó (Deep vs. Surface Learning Theory)

Biggs (1987) và Entwistle & Ramsden (1983) phân biệt hai kiểu học: học sâu – khi người học tích cực tìm kiếm ý nghĩa, phân tích, và vận dụng kiến thức; và học đối phó – khi người học chỉ học để thi, học thuộc lòng mà không hiểu bản chất. Kiểu học sâu giúp phát triển tư duy phản biện và khả năng vận dụng linh hoạt, trong khi kiểu học đối phó chỉ đạt được kết quả tạm thời. Trong bối cảnh học IFRS – vốn là một hệ thống kế toán dựa trên nguyên tắc và yêu cầu tư duy cao – việc thúc đẩy phương pháp học sâu sẽ giúp sinh viên hiểu rõ bản chất của các chuẩn mực và ứng dụng vào các tình huống kế toán thực tế (Biggs, 1987).

2.6. Lý thuyết học tập (Learning Theory)

Lý thuyết học tập là hệ thống các quan điểm cho rằng việc học là một quá trình chủ động, nơi người học kiến tạo tri thức thông qua tương tác với nội dung học, giảng viên, bạn học và môi trường. Các trường phái học tập như hành vi (Skinner, 2014), nhận thức (Piaget, 2010), kiến tạo (Vygotsky, 1978), và học tập trải nghiệm (Kolb, 1984) đều đóng góp quan trọng. Lý thuyết học tập giúp lý giải vì sao sinh viên có cùng nội dung học nhưng kết quả hiểu biết khác nhau, do chịu ảnh hưởng của động lực, phương pháp học, trải nghiệm và môi trường học tập. Trong nghiên cứu IFRS, việc tổ chức môi trường học tích cực có thể giúp sinh viên tiếp thu tốt hơn (Kolb, 1984; Vygotsky, 1978).

2.7. Lý thuyết học tập trải nghiệm (Experiential Learning Theory)

Theo Kolb (1984), học tập hiệu quả diễn ra thông qua bốn giai đoạn: trải nghiệm cụ thể, suy ngẫm lại, khái quát hóa và vận dụng. Người học không chỉ tiếp nhận tri thức mà còn cần được tham gia vào các hoạt động thực tế, phản ánh về trải nghiệm và xây dựng kiến thức mới từ đó. Trong đào tạo IFRS, phương pháp mô phỏng, tình huống thực tiễn và seminar giúp sinh viên phát triển khả năng tư duy và ứng dụng chuẩn mực kế toán vào thực tế công việc (Kolb, 1984).

2.8. Lý thuyết đa trí tuệ (Multiple Intelligences Theory)

Gardner (1983) cho rằng, con người có nhiều loại trí tuệ khác nhau như ngôn ngữ, logic, không gian, vận động, âm nhạc, nội tâm, giao tiếp và tự nhiên. Mỗi cá nhân có một hoặc vài loại trí tuệ nổi trội, ảnh hưởng đến cách họ tiếp cận và xử lý thông tin. Trong giáo dục kế toán, sinh viên có trí tuệ cảm xúc cao (emotional intelligence) thường thể hiện khả năng học tập tốt hơn nhờ vào việc kiểm soát cảm xúc, tự học hiệu quả và giao tiếp nhóm tích cực (Goleman, 1995).

2.9. Thang nhận thức Bloom (Bloom’s Taxonomy)

Bloom (1956), sau này được cập nhật bởi Anderson và Krathwohl (2001), xây dựng hệ thống phân bậc các mục tiêu nhận thức từ thấp đến cao: nhớ, hiểu, áp dụng, phân tích, đánh giá và sáng tạo. Mỗi cấp độ thể hiện mức độ tư duy ngày càng sâu. Trong đào tạo IFRS, thang Bloom là công cụ hữu ích để thiết kế nội dung học từ cơ bản đến nâng cao, giúp người học phát triển tư duy phân tích chuẩn mực và sáng tạo trong xử lý tình huống kế toán quốc tế.

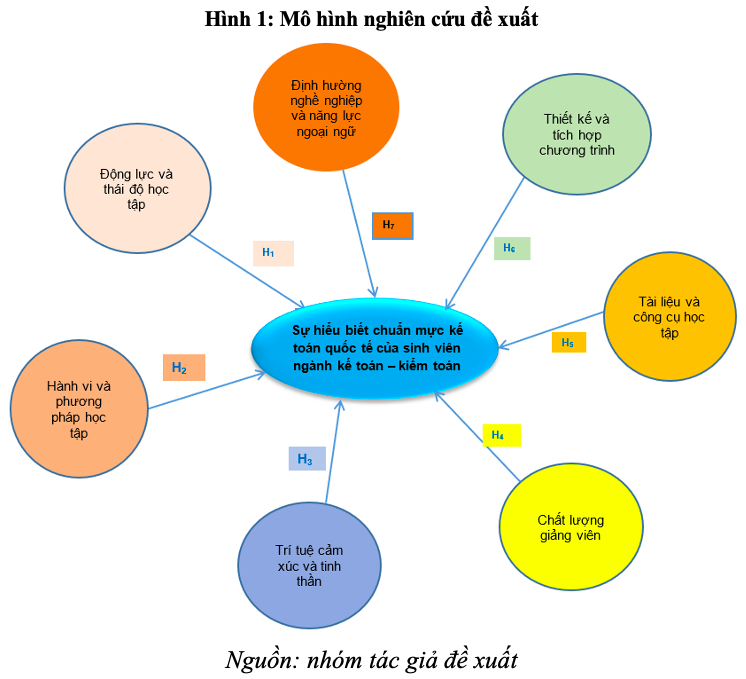

3. Giả thuyết nghiên cứu

(1) Động lực và thái độ học tập

Theo lý thuyết tự quyết (Self-Determination Theory) của Deci và Ryan (1985), động lực học tập bao gồm hai loại chính: động lực nội tại – xuất phát từ sự hứng thú, tò mò tri thức, và động lực ngoại tại – đến từ phần thưởng, điểm số hoặc áp lực bên ngoài. Trong môi trường học thuật, đặc biệt là đối với môn học mang tính chuyên sâu như IFRS, sinh viên có động lực học nội tại thường thể hiện khả năng tự học, nghiên cứu và chủ động tiếp cận kiến thức cao hơn. Đồng thời, thái độ học tập tích cực – thể hiện qua sự cam kết, tinh thần trách nhiệm và nhận thức về giá trị môn học – cũng được xem là yếu tố tâm lý quan trọng giúp nâng cao hiệu quả tiếp thu (Abdullah, 2015). Các nghiên cứu thực nghiệm cho thấy sinh viên có động lực học tập và thái độ nghiêm túc thường đạt được mức độ hiểu biết IFRS cao hơn rõ rệt so với nhóm còn lại (Bulutoding et al., 2020; Dewi & Dewi, 2019). Từ đó, giả thuyết nghiên cứu đầu tiên được đề xuất:

H1: Động lực và thái độ học tập có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

(2) Hành vi và phương pháp học tập

Lý thuyết học tập trải nghiệm (Experiential Learning Theory) do Kolb (1984) phát triển khẳng định rằng học hiệu quả xảy ra khi người học chủ động tham gia vào quá trình tiếp thu, phản ánh, khái quát và vận dụng kiến thức. Đặc biệt trong lĩnh vực IFRS – vốn yêu cầu khả năng phân tích, tổng hợp và vận dụng linh hoạt – phương pháp học tập đóng vai trò quyết định. Học sâu (deep learning), theo Biggs (1987), là phương pháp khuyến khích sinh viên kết nối kiến thức với thực tiễn, tư duy phản biện và tìm kiếm ý nghĩa sâu xa của nội dung học. Ngược lại, học đối phó (surface learning) thường chỉ giúp người học vượt qua các kỳ thi mà không hiểu bản chất vấn đề. Các nghiên cứu như của Natoli et al. (2020) và Abdullah (2015) đều khẳng định rằng sinh viên áp dụng các hành vi học tập tích cực như thảo luận nhóm, giải bài tập tình huống và nghiên cứu độc lập có mức độ hiểu IFRS tốt hơn. Do đó, giả thuyết tiếp theo được xây dựng như sau:

H2: Hành vi và phương pháp học tập có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

(3) Trí tuệ cảm xúc và tinh thần

Goleman (1995) định nghĩa trí tuệ cảm xúc là năng lực nhận diện, kiểm soát và sử dụng cảm xúc cá nhân một cách hiệu quả trong giao tiếp và học tập. Trong khi đó, trí tuệ tinh thần (spiritual intelligence), theo Zohar & Marshall (2000), liên quan đến khả năng tìm kiếm mục đích sống, duy trì niềm tin và định hướng đạo đức. Cả hai yếu tố này tuy không trực tiếp liên quan đến kiến thức chuyên môn nhưng lại tạo ra nền tảng tâm lý vững vàng giúp sinh viên duy trì động lực học, ứng phó với áp lực và phát triển năng lực tự học bền vững. Một số nghiên cứu thực nghiệm như của Bulutoding et al. (2020) chỉ ra mối tương quan dương giữa trí tuệ cảm xúc và mức độ hiểu IFRS, trong khi các nghiên cứu khác lại đề xuất rằng mối quan hệ này mang tính gián tiếp và phụ thuộc vào bối cảnh giáo dục. Tuy nhiên, phần lớn tài liệu đều đồng thuận rằng đây là hai yếu tố hỗ trợ đáng kể trong việc tiếp thu các kiến thức phức tạp như IFRS. Từ đó hình thành giả thuyết thứ ba:

H3: Trí tuệ cảm xúc và trí tuệ tinh thần có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

(4) Chất lượng giảng viên

Giảng viên không chỉ là người truyền đạt kiến thức mà còn giữ vai trò định hướng tư duy, truyền cảm hứng và hỗ trợ sinh viên trong quá trình học tập. Theo lý thuyết học tập kiến tạo (constructivist learning theory), việc học là kết quả của sự tương tác giữa người học với giảng viên và môi trường học tập (Vygotsky, 1978). Các yếu tố như phương pháp giảng dạy, mức độ tương tác, khả năng giải thích vấn đề và kinh nghiệm thực tiễn của giảng viên có thể làm thay đổi đáng kể kết quả học tập của sinh viên. Nghiên cứu của Abdullah (2015) và Natoli et al. (2020) đều chứng minh rằng chất lượng giảng viên có mối liên hệ chặt chẽ với khả năng hiểu và vận dụng IFRS của sinh viên. Từ đó, giả thuyết nghiên cứu thứ tư được đề xuất:

H4: Chất lượng giảng viên có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

(5) Tài liệu và công cụ học tập

Bandura (1977) trong lý thuyết học tập xã hội cho rằng môi trường học tập, bao gồm cả tài nguyên và công cụ học, đóng vai trò quyết định trong việc hình thành hành vi và kết quả học tập. Trong đào tạo IFRS, tài liệu học cập nhật, bài tập thực tiễn, phần mềm kế toán, và các công cụ hỗ trợ mô phỏng thực tế sẽ giúp sinh viên hình thành hiểu biết sâu sắc và kỹ năng áp dụng. Hossain et al. (2022) chỉ ra rằng thiếu tài liệu và công cụ học phù hợp là một rào cản lớn khiến sinh viên chưa đạt được mức độ hiểu biết IFRS mong muốn. Do đó, giả thuyết nghiên cứu tiếp theo được đề xuất:

H5: Tài liệu và công cụ học tập có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

(6) Thiết kế và mức độ tích hợp chương trình đào tạo

Lý thuyết thiết kế chương trình đào tạo (Curriculum Design Theory) nhấn mạnh vai trò của tính hệ thống, tính liên kết và tính tích hợp trong việc phát triển chương trình học hiệu quả (Drake, 1998). IFRS là chuẩn mực mang tính toàn cầu, liên ngành và có tính ứng dụng cao, vì vậy cần được giảng dạy một cách bài bản và xuyên suốt trong chương trình đào tạo kế toán. Nghiên cứu của Ebaid (2021) và Ediraras et al. (2017) cho thấy việc thiếu tích hợp IFRS vào chương trình học chính là nguyên nhân khiến sinh viên tiếp cận chuẩn mực này một cách rời rạc và hời hợt. Từ đó, giả thuyết nghiên cứu thứ sáu được xây dựng:

H6: Thiết kế và mức độ tích hợp chương trình đào tạo có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

(7) Định hướng nghề nghiệp và năng lực ngoại ngữ

Theo lý thuyết định hướng mục tiêu (Goal Orientation Theory) của Dweck (1986), cá nhân có mục tiêu rõ ràng thường có động lực học tập mạnh mẽ và hành vi học có định hướng hơn. Đồng thời, theo lý thuyết tiếp thu ngôn ngữ học thuật, khả năng sử dụng ngôn ngữ chuyên ngành (đặc biệt là tiếng Anh trong kế toán quốc tế) là chìa khóa để hiểu các văn bản chuẩn mực gốc và tài liệu chuyên sâu (Cummins, 2000). Dewi & Dewi (2019) và Hossain et al. (2022) khẳng định rằng sinh viên có định hướng nghề nghiệp quốc tế và năng lực tiếng Anh tốt thường có kết quả học IFRS vượt trội. Do đó, giả thuyết cuối cùng được đề xuất:

H7: Định hướng nghề nghiệp và năng lực ngoại ngữ có ảnh hưởng tích cực đến mức độ hiểu biết về chuẩn mực kế toán quốc tế của sinh viên.

4. Phương pháp nghiên cứu

4.1 Thu thập dữ liệu

Từ các nhân tố ảnh hưởng đã được khám phá trong giai đoạn nghiên cứu, bảng câu hỏi khảo sát định lượng được triển khai đến các đối tượng khảo sát đã được xác định dưới các hình thức: trực tiếp, gửi thư, gửi qua email, qua google docs. Kết quả khảo sát thu về 867 phiếu trong tổng số 943 phiếu phát ra. Sau khi lựa chọn các phiếu khảo sát không hợp lệ do có nhiều ô trống hoặc không đầy đủ thông tin, nhóm tác giả lựa chọn sử dụng 814 phiếu hợp lệ.

4.2. Xử lý dữ liệu

Nhóm tác giả sử dụng phần mềm SPSS 25.0 các chỉ tiêu để phân tích gồm: Giá trị trung bình (Mean), giá trị trung vị (Median), giá trị lớn nhất (Max), giá trị nhỏ nhất (Min) của các biến nghiên cứu và đo lường. Đo lường tính biến thiên của dữ liệu sử dụng giá trị độ lệch chuẩn (Standard deviation). Phân tích thống kê mô tả nhằm thu thập thông tin về bản chất của dữ liệu nghiên cứu theo các biến cụ thể, xu hướng trung tâm của dữ liệu nghiên cứu. Tiếp theo, nhóm tác giả kiểm định hồi quy của mô hình.

5. Kết quả nghiên cứu

5.1 Đặc điểm mẫu khảo sát

Bảng 1: Phân loại theo trường và ngành của đối tượng tham gia khảo sát

| STT | Ngành | Trường | Tổng cộng | |||||

| Đại học Mở TP. Hồ Chí Minh | Đại học Tài chính Marketing | Đại học Kinh tế TP. Hồ Chí Minh | Đại học Công nghiệp TP. Hồ Chí Minh | Đại học Ngân hàng | Số lượng | Tỷ lệ | ||

| 1 | Kế toán | 164 | 108 | 80 | 130 | 66 | 548 | 67,3% |

| 2 | Kiểm toán | 115 | 62 | 21 | 50 | 18 | 266 | 32,7% |

| Tổng cộng | 279 | 170 | 101 | 180 | 84 | 814 | 100.0% | |

| Tỷ lệ | 34,28% | 20,88% | 12,41% | 22,11% | 10,32% | 100% | ||

Theo Bảng 1, các đối tượng tham gia khảo sát chủ yếu là học ngành kế toán, chiếm tỷ lệ là 67,3%, trong khi đó ngành kiểm toán chiếm 30.3%. Quan điểm của các đối tượng khảo sát tập trung nhiều ở nhóm sinh viên học tại trường Đại học Mở TP. Hồ Chí Minh với số lượng là 279 sinh viên, chiếm tỷ lệ cao nhất 34,28%, nhóm sinh viên học tại trường Đại học Công nghiệp TP. Hồ Chí Minh chiếm tỷ lệ cao thứ hai 20,88%, thứ ba là nhóm sinh viên học tại trường Đại học Tài chính Marketing chiếm tỷ lệ 22,11%, thứ tư là nhóm sinh viên học tại trường Đại học Kinh tế TP. Hồ Chí Minh chiếm tỷ lệ 12,41% và cuối cùng là nhóm sinh viên học tại trường Đại học Ngân hàng chiếm tỷ lệ 10,32%.

Bảng 2: Phân loại theo năm học đối tượng tham gia khảo sát

| TT | Năm học | Số lượng | Tỷ lệ |

| 1 | Sinh viên năm thứ 1 | 216 | 26,54% |

| 2 | Sinh viên năm thứ 2 | 176 | 21,62% |

| 3 | Sinh viên năm thứ 3 | 197 | 24,20% |

| 4 | Sinh viên năm thứ 4 | 225 | 27,64% |

| Tổng cộng | 814 | 100,00% |

Căn cứ số liệu bảng 2, quan điểm của các đối tượng khảo sát tập trung nhiều ở nhóm sinh viên đang học năm thứ 4 với số lượng là 225 sinh viên, chiếm tỷ lệ cao nhất là 27,64%, thứ hai là nhóm sinh viên năm thứ nhất chiếm tỷ lệ 26,54%, thứ ba là nhóm sinh viên năm thứ ba chiếm tỷ lệ 24,20% và cuối cùng là nhóm sinh viên năm thứ hai chiếm tỷ lệ 21,62%.

5.2 Kiểm định thang đo

Kiểm định thang đo các nhân tố tác động đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán kiểm toán tại các trường Đại học tại Thành phố Hồ Chí Minh được thực hiện bằng hệ số tin cậy Cronbach’s Alpha và phân tích EFA. Bảng 3 cho thấy, phần lớn nhân tố đều có hệ số Cronbach’s Alpha lớn hơn 0,7; hệ số tương quan biến tổng của các thang đo đều lớn hơn 0,3. Sau khi loại trừ 03 biến quan sát bao gồm EQ4 (Tôi học IAS/IFRS với tinh thần cầu tiến và hoàn thiện bản thân.); CUR4 (Có sự liên kết giữa IAS/IFRS và các môn học khác); UND3 (Tôi có thể sử dụng các khái niệm IFRS trong bài tập, tiểu luận hoặc bài thi liên quan đến kế toán tài chính) còn lại 35 biến quan sát đều đạt độ tin cậy, được sử dụng để phân tích EFA.

Bảng 3: Kết quả hệ số Cronbach’s Alpha của các thang đo

| Thang đo | Số biến quan sát | Cronbach’s Alpha | Hệ số tương quan tổng nhỏ nhất | |

| Trước | Sau | |||

| Động lực và thái độ học tập (MOT) | 5 | 5 | .914 | .878 |

| Hành vi và phương pháp học tập (LEA) | 5 | 5 | .890 | .849 |

| Trí tuệ cảm xúc và tinh thần (EQ) | 5 | 4 | .903 | .850 |

| Chất lượng giảng viên (TCH) | 5 | 5 | .903 | .857 |

| Tài liệu và công cụ học tập (MAT) | 4 | 4 | .860 | .811 |

| Thiết kế và tích hợp chương trình (CUR) | 4 | 3 | .761 | .619 |

| Định hướng nghề nghiệp và năng lực ngoại ngữ (CAR) | 6 | 6 | .899 | .867 |

| Sự hiểu biết chuẩn mực kế toán quốc tế (UND) | 4 | 3 | .902 | .824 |

Phân tích EFA được thực hiện với phương pháp trích hệ số là Component Analysis và phép xoay Varimax, kết quả phân tích có 32 biến quan sát của thang đo các biến độc lập tại Bảng 4, đạt được kiểm định KMO = 0,857, kiểm định Bartlett’s Test có Sig. = 0,000; số lượng các nhân tố trích được là 7, tương đồng với mô hình lý thuyết ban đầu xây dựng, tổng phương sai trích đạt 74,110 % (1 nhân tố giải thích 74,110% biến thiên của dữ liệu), trọng số các nhân tố đều lớn hơn 0,5. Như vậy, phân tích EFA thích hợp với các dữ liệu và các biến quan sát có tương quan với nhau trong tổng thể, nên được sử dụng cho phân tích tiếp theo.

Bảng 4: Bảng phân tích nhân tố EFA của các biến độc lập

| Rotated Component Matrixa | |||||||

| Component | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| CAR6 | 0.825 | ||||||

| CAR1 | 0.809 | ||||||

| CAR5 | 0.806 | ||||||

| CAR2 | 0.763 | ||||||

| CAR4 | 0.666 | ||||||

| CAR3 | 0.652 | ||||||

| MOT5 | 0.880 | ||||||

| MOT1 | 0.849 | ||||||

| MOT2 | 0.793 | ||||||

| MOT4 | 0.792 | ||||||

| MOT3 | 0.740 | ||||||

| TCH1 | 0.894 | ||||||

| TCH5 | 0.847 | ||||||

| TCH3 | 0.767 | ||||||

| TCH2 | 0.749 | ||||||

| TCH4 | 0.712 | ||||||

| LEA2 | 0.848 | ||||||

| LEA4 | 0.827 | ||||||

| LEA1 | 0.808 | ||||||

| LEA3 | 0.785 | ||||||

| LEA5 | 0.753 | ||||||

| EQ5 | 0.901 | ||||||

| EQ3 | 0.871 | ||||||

| EQ2 | 0.871 | ||||||

| EQ1 | 0.801 | ||||||

| MAT3 | 0.832 | ||||||

| MAT2 | 0.805 | ||||||

| MAT4 | 0.780 | ||||||

| MAT1 | 0.774 | ||||||

| CUR2 | 0.819 | ||||||

| CUR3 | 0.805 | ||||||

| CUR1 | 0.738 | ||||||

| Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization. | |||||||

| a. Rotation converged in 6 iterations. | |||||||

Thực hiện phân tích EFA của biến phụ thuộc “Sự hiểu biết chuẩn mực kế toán quốc tế” thì hệ số KMO = 0.737 và kiểm định Bartlett’s Test có Sig. = 0,000 thích hợp với các dữ liệu, các biến có tương quan với nhau trong tổng thể. Hệ số tải nhân tố của các biến thang đo Sự hiểu biết chuẩn mực kế toán quốc tế đều lớn hơn 0,5; giá trị Eigenvalues là 2,514 và phương sai trích 83,785%.

Bảng 5: Bảng phân tích nhân tố EFA của các biến phụ thuộc

| Component | Initial Eigenvalues | Extraction Sums of Squared Loadings | ||||

| Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

| 1 | 2,514 | 83,785 | 83,785 | 2,514 | 83,785 | 83,785 |

| 2 | 0,303 | 10,090 | 93,875 | |||

| 3 | 0,184 | 6,125 | 100,000 | |||

| Extraction Method: Principal Component Analysis. | ||||||

5.3 Phân tích tương quan giữa các biến trong mô hình

Bảng 6 cho kết quả hệ số tương quan giữa các biến, mục đích của kiểm tra mối tương quan chặt chẽ giữa các biến độc lập và biến phụ thuộc để loại bớt các nhân tố có thể dẫn đến hiện tượng đa cộng tuyến trước khi chạy mô hình hồi quy. Tất cả các nhân tố độc lập trong mô hình đều có giá trị Sig. < 5%, cho thấy chúng có mối tương quan có ý nghĩa thống kê với biến phụ thuộc UND. Cụ thể, hệ số tương quan theo Spearman lần lượt là: MOT: -0.526, LEA: 0.400, EQQ: 0.225, TCH: 0.363, MAT: -0.108, CUR: 0.195 và CAR: 0.192. Các kết quả này cho thấy biến phụ thuộc UND có mối quan hệ tuyến tính với cả 7 nhân tố, trong đó MOT và MAT có tương quan nghịch, còn các biến còn lại có tương quan thuận. Đồng thời, không có cặp biến độc lập nào có hệ số tương quan lớn hơn 0.8, điều này cho thấy mô hình hồi quy ít có khả năng gặp phải hiện tượng đa cộng tuyến, bảo đảm độ tin cậy và phù hợp để đưa vào phân tích hồi quy tuyến tính.

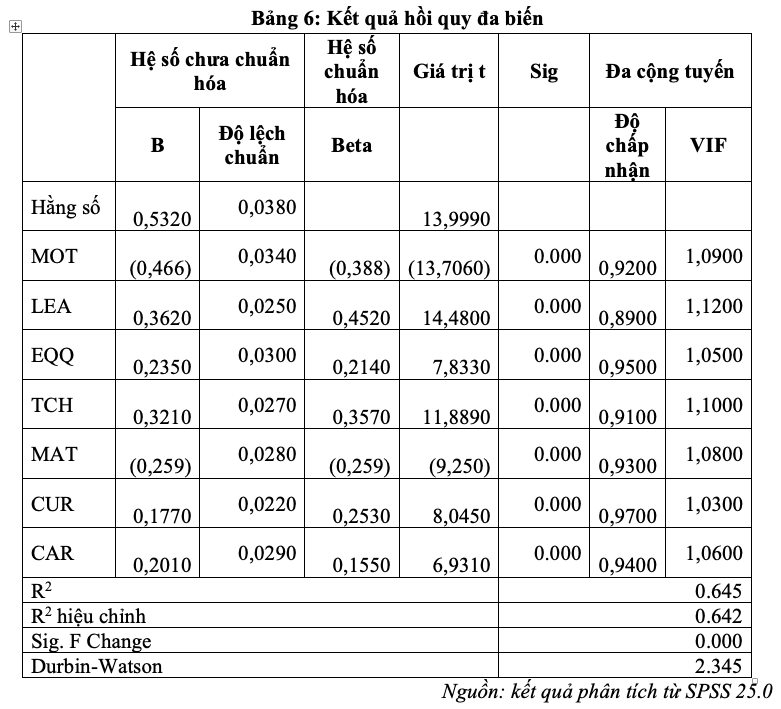

5.4 Phân tích hồi quy tuyến tính đa biến

Để xác định, đo lường và đánh giá mức độ ảnh hưởng của các nhân tố đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán kiểm toán tại các trường Đại học tại TP. Hồ Chí Minh, nhóm tác giả sử dụng phương pháp hồi quy tuyến tính bội giữa 7 nhân tố ảnh hưởng thu được từ phần phân tích nhân tố khám phá ở trên.

Bảng 7: Kết quả hồi quy đa biến

| Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | Giá trị t | Sig | Đa cộng tuyến | |||

| B | Độ lệch chuẩn | Beta | Độ chấp nhận | VIF | |||

| Hằng số | 0,5320 | 0,0380 | 13,9990 | ||||

| MOT | (0,466) | 0,0340 | (0,388) | (13,7060) | 0.000 | 0,9200 | 1,0900 |

| LEA | 0,3620 | 0,0250 | 0,4520 | 14,4800 | 0.000 | 0,8900 | 1,1200 |

| EQQ | 0,2350 | 0,0300 | 0,2140 | 7,8330 | 0.000 | 0,9500 | 1,0500 |

| TCH | 0,3210 | 0,0270 | 0,3570 | 11,8890 | 0.000 | 0,9100 | 1,1000 |

| MAT | (0,259) | 0,0280 | (0,259) | (9,250) | 0.000 | 0,9300 | 1,0800 |

| CUR | 0,1770 | 0,0220 | 0,2530 | 8,0450 | 0.000 | 0,9700 | 1,0300 |

| CAR | 0,2010 | 0,0290 | 0,1550 | 6,9310 | 0.000 | 0,9400 | 1,0600 |

| R2 | 0.645 | ||||||

| R2 hiệu chỉnh | 0.642 | ||||||

| Sig. F Change | 0.000 | ||||||

| Durbin-Watson | 2.345 | ||||||

Theo kết quả hồi quy Enter, thu được kết quả hồi quy theo Bảng 7, kết quả này cho giá trị R2 = 0.642; giá trị R2 cho biết, các biến độc lập trong mô hình có thể giải thích được 64.2% sự thay đổi của biến phụ thuộc, còn lại 35.8% là những nhân tố không được đưa vào mô hình. Đồng thời kết quả phân tích cho thấy, hệ số phóng đại phương sai VIF rất nhỏ, đều nhỏ hơn 2, cho thấy các biến độc lập này không có quan hệ chặt chẽ với nhau nên không xảy ra hiện tượng đa cộng tuyến.

Về kiểm định tính độc lập của phần dư chính là đại lượng thống kê Durbin –Watson của hàm hồi quy có giá trị 2.345 < 3 cho thấy, không có hiện tượng tự tương quan chuỗi bậc 1 hay nói cách khác các phần dư ước lượng của mô hình độc lập không có mối quan hệ tuyến tính với nhau. Giá trị t tương ứng với Sig. của các biến độc lập đều nhỏ hơn 0.05 nên có ý nghĩa thống kê. Từ bảng 7 cho thấy, 7 nhân tố đều tác động đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán kiểm toán tại các trường Đại học tại TP. Hồ Chí Minh; trong đó 5 nhân tố tác động cùng chiều, gồm: hành vi và phương pháp học tập (LEA); trí tuệ cảm xúc và tinh thần (EQ); chất lượng giảng viên (TCH); thiết kế và tích hợp chương trình (CUR); định hướng nghề nghiệp và năng lực ngoại ngữ (CAR) và 2 nhân tố tác động ngược chiều gồm động lực và thái độ học tập (MOT); tài liệu và công cụ học tập (MAT). Phương trình hồi quy đối với các biến có hệ số chuẩn hóa có dạng như sau:

Y = -0,388 X1 +0,452 X2 + 0,214 X3 + 0,357 X4 -0,259 X5+ 0,253 X6+0,155 X7 +0.532

Trong đó:

Y: sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán kiểm toán tại các trường Đại học tại Thành phố Hồ Chí Minh

X1: Động lực và thái độ học tập (MOT)

X2: Hành vi và phương pháp học tập (LEA)

X3: Trí tuệ cảm xúc và tinh thần (EQ)

X4: Chất lượng giảng viên (TCH)

X5: Tài liệu và công cụ học tập (MAT)

X6: Thiết kế và tích hợp chương trình (CUR)

X7: Định hướng nghề nghiệp và năng lực ngoại ngữ (CAR)

Bảng 8: Tổng hợp mức độ ảnh hưởng của từng nhân tố

| STT | Nhân tố | Giá trị | Tỷ lệ |

| 1 | Hành vi và phương pháp học tập (LEA) | 0,452 | 21,75% |

| 2 | Động lực và thái độ học tập (MOT) | 0,388 | 18,67% |

| 3 | Chất lượng giảng viên (TCH) | 0,357 | 17,18% |

| 4 | Tài liệu và công cụ học tập (MAT) | 0,259 | 12,46% |

| 5 | Thiết kế và tích hợp chương trình (CUR) | 0,253 | 12,18% |

| 6 | Trí tuệ cảm xúc và tinh thần (EQ) | 0,214 | 10,30% |

| 7 | Định hướng nghề nghiệp và năng lực ngoại ngữ (CAR) | 0,155 | 7,46% |

| 2,08 | 100% |

Theo bảng 8, trong các nhân tố ảnh hưởng, nhân tố Hành vi và phương pháp học tập (LEA) có ảnh hưởng lớn nhất đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán kiểm toán tại các trường Đại học tại TP. Hồ Chí Minh, cụ thể: Hành vi và phương pháp học tập (LEA), chiếm 21,75%; thứ hai là, Động lực và thái độ học tập (MOT) ảnh hưởng 18,67%; thứ ba là, nhân tố Chất lượng giảng viên (TCH) có mức độ ảnh hưởng 17,18%; thứ tư là, nhân tố Tài liệu và công cụ học tập (MAT)có mức độ ảnh hưởng 12,46%; thứ năm là, nhân tố Thiết kế và tích hợp chương trình (CUR)có mức độ ảnh hưởng 12,18%; thứ sáu là, nhân tố Trí tuệ cảm xúc và tinh thần (EQ) có mức độ ảnh hưởng 10,30%; và cuối cùng là, nhân tố Định hướng nghề nghiệp và năng lực ngoại ngữ (CAR) có mức độ ảnh hưởng là 7,46%.

5. Kết luận và hàm ý chính sách

5.1 Kết luận

Nghiên cứu “Các nhân tố tác động đến sự hiểu biết chuẩn mực kế toán quốc tế của sinh viên ngành kế toán – kiểm toán tại TP. Hồ Chí Minh” đã góp phần làm rõ bức tranh toàn diện về mức độ tiếp cận IFRS của sinh viên trong bối cảnh Việt Nam đang thúc đẩy triển khai lộ trình áp dụng IFRS theo định hướng hội nhập quốc tế. Thông qua việc khảo sát 814 sinh viên và áp dụng các phương pháp phân tích định lượng như EFA và hồi quy tuyến tính, nghiên cứu đã xác định được 7 nhân tố ảnh hưởng đến mức độ hiểu biết IFRS của sinh viên, trong đó có 5 nhân tố ảnh hưởng tích cực (LEA, EQ, TCH, CUR, CAR) và 2 nhân tố ảnh hưởng tiêu cực (MOT, MAT). Kết quả này không chỉ có ý nghĩa thống kê mà còn có ý nghĩa thực tiễn sâu sắc trong việc hoạch định chính sách đào tạo và cải tiến chương trình giảng dạy kế toán quốc tế tại các cơ sở giáo dục đại học.

5.2 Hàm ý chính sách

Từ kết quả nghiên cứu, có thể đưa ra một số nhận xét và khuyến nghị cụ thể cho từng nhân tố ảnh hưởng đến mức độ hiểu biết Chuẩn mực Kế toán Quốc tế (IFRS) của sinh viên ngành kế toán – kiểm toán tại TP. Hồ Chí Minh như sau:

Thứ nhất, hành vi và phương pháp học tập (LEA) có ảnh hưởng tích cực mạnh nhất đến mức độ hiểu biết IFRS (hệ số β = 0.452). Theo lý thuyết học tập trải nghiệm của Kolb (1984), quá trình học hiệu quả diễn ra khi sinh viên chủ động tham gia trải nghiệm thực tế, suy ngẫm, khái quát hóa và áp dụng kiến thức. Trong bối cảnh IFRS là hệ thống chuẩn mực kế toán dựa trên nguyên tắc, việc học máy móc sẽ không hiệu quả bằng các phương pháp học tích cực như giải quyết tình huống, thảo luận nhóm hay học qua dự án. Các trường cần tổ chức các hoạt động học tập tương tác, lồng ghép bài tập tình huống IFRS thực tiễn, mô phỏng kế toán quốc tế để sinh viên có thể học IFRS thông qua trải nghiệm thay vì học thụ động.

Thứ hai, động lực và thái độ học tập (MOT) có tác động ngược chiều đến mức độ hiểu biết IFRS (β = -0.388). Dưới góc nhìn của lý thuyết tự quyết của Deci & Ryan (1985), động lực nội tại (sự hứng thú, đam mê học) mang lại hiệu quả học tập cao hơn động lực ngoại tại (áp lực điểm số, kỳ vọng bên ngoài). Kết quả tiêu cực này cho thấy, nhiều sinh viên đang học IFRS với tâm lý đối phó, thiếu chủ động và không thấy được giá trị thực tiễn của môn học. Nhà trường cần tăng cường hoạt động tư vấn định hướng nghề nghiệp, tạo điều kiện để sinh viên hiểu được vai trò của IFRS trong sự nghiệp kế toán – kiểm toán, từ đó chuyển hóa động lực học từ bên ngoài sang bên trong.

Thứ ba, chất lượng giảng viên (TCH) có ảnh hưởng tích cực đáng kể (β = 0.357). Theo lý thuyết học tập kiến tạo của Vygotsky (1978), giảng viên đóng vai trò định hướng và thúc đẩy phát triển vùng năng lực tiềm năng của sinh viên thông qua tương tác, phản hồi và dẫn dắt tư duy. Với môn học có tính nguyên tắc và khái niệm như IFRS, năng lực chuyên môn và phương pháp sư phạm của giảng viên ảnh hưởng trực tiếp đến khả năng hiểu của sinh viên. Nhà trường cần đầu tư nâng cao năng lực giảng viên IFRS thông qua đào tạo chuyên sâu, cập nhật chuẩn mực mới, tổ chức hội thảo chuyên đề, và mời chuyên gia IFRS thực tiễn tham gia giảng dạy, hướng dẫn chuyên môn.

Thứ tư, tài liệu và công cụ học tập (MAT) lại có ảnh hưởng tiêu cực (β = -0.259), cho thấy rằng tài liệu hiện hành có thể chưa phù hợp, khó tiếp cận, hoặc quá hàn lâm khiến sinh viên gặp khó khăn khi tự học. Theo lý thuyết học tập xã hội của Bandura (1977), môi trường và công cụ học tập là một phần quan trọng trong việc hình thành hành vi học tập hiệu quả. Các cơ sở đào tạo nên xây dựng hệ thống tài liệu học tập IFRS dễ tiếp cận, đa dạng và cập nhật hơn, đặc biệt là tài liệu song ngữ, video giảng dạy, ngân hàng bài tập mô phỏng và ứng dụng công nghệ số để hỗ trợ học tập linh hoạt.

Thứ năm, thiết kế và tích hợp chương trình đào tạo (CUR) có tác động tích cực (β = 0.253). Lý thuyết tích hợp giáo dục của Drake (1998) nhấn mạnh việc kết nối các nội dung học để người học tiếp cận kiến thức theo cách hệ thống, gắn với thực tiễn. Nếu IFRS chỉ được giảng dạy như một học phần rời rạc, sinh viên sẽ khó xây dựng được năng lực toàn diện. Nhà trường nên thiết kế chương trình đào tạo tích hợp IFRS vào nhiều học phần liên quan như kế toán tài chính, kiểm toán, phân tích báo cáo tài chính; tổ chức học theo lộ trình từ nền tảng đến nâng cao để sinh viên dễ tiếp thu và vận dụng.

Thứ sáu, trí tuệ cảm xúc và tinh thần (EQ) ảnh hưởng tích cực đến khả năng tiếp thu IFRS (β = 0.214). Theo Goleman (1995), người có EQ cao thường kiểm soát cảm xúc tốt, có tinh thần tự học, khả năng hợp tác và vượt qua áp lực – những yếu tố rất cần thiết khi tiếp cận một môn học khó như IFRS. Các trường cần xây dựng môi trường học tập hỗ trợ tinh thần, tổ chức các hoạt động nhóm, phát triển kỹ năng mềm và chương trình đào tạo EQ nhằm giúp sinh viên có tâm lý tích cực và năng lực đối mặt với thách thức trong học tập IFRS.

Thứ bảy, định hướng nghề nghiệp và năng lực ngoại ngữ (CAR) cũng có ảnh hưởng tích cực (β = 0.155). Theo lý thuyết định hướng mục tiêu của Dweck (1986), người học có mục tiêu nghề nghiệp rõ ràng sẽ chủ động hơn trong việc học tập. Ngoài ra, IFRS được viết và giảng dạy phần lớn bằng tiếng Anh, nên năng lực ngoại ngữ là điều kiện cần thiết để tiếp cận chuẩn mực gốc và tài liệu chuyên sâu. Nhà trường cần đẩy mạnh đào tạo tiếng Anh chuyên ngành kế toán – kiểm toán, tổ chức các lớp học IFRS bằng tiếng Anh, đồng thời cung cấp thông tin về thị trường lao động quốc tế để sinh viên xác định định hướng nghề nghiệp rõ ràng và phù hợp với xu thế hội nhập.

Chú thích:

1. Nghiên cứu này được Trường Đại học Mở Thành phố Hồ Chí Minh tài trợ trong đề tài mã số T2023.06.2.

Tài liệu tham khảo:

1. Abdullah, M. (2015). Factors Influencing the Understanding of IFRS among Accounting Students. Journal of Accounting and Finance.

2. Al‐Htaybat, K. (2018). Educating future accountants in IFRS: Evidence from developing countries. Journal of Accounting in Emerging Economies.

3. Al-Absy, M. S. M., & Ismail, K. N. I. K. (2019). Challenges in teaching IFRS. International Journal of Accounting.

4. Ausubel, D. P. (1963). The Psychology of Meaningful Verbal Learning. Grune & Stratton.

5. Bandura, A. (1977). Social Learning Theory. Prentice-Hall.

6. Beane, J. A. (1997). Curriculum Integration: Designing the Core of Democratic Education. Teachers College Press.

7. Becker, G. S. (1964). Human Capital: A Theoretical and Empirical Analysis, with Special Reference to Education. University of Chicago Press.

8. Biggs, J. (1987). Student Approaches to Learning and Studying. Australian Council for Educational Research.

9. Bloom, B. S. (1956). Taxonomy of Educational Objectives: The Classification of Educational Goals. Longmans.

10. Bulutoding, L. A., Latif, I. A., & Hidayatullah, S. (2020). Emotional Intelligence and IFRS Learning Outcomes. Journal of Contemporary Accounting.

11. Cummins, J. (2000). Language, Power and Pedagogy: Bilingual Children in the Crossfire. Multilingual Matters.

12. Damak-Ayadi, S., et al. (2020). Barriers to IFRS adoption in higher education. Accounting Education.

13. Deci, E. L., & Ryan, R. M. (1985). Intrinsic Motivation and Self-Determination in Human Behavior. Plenum.

14. Dewi, K. A. M., & Dewi, P. K. M. (2019). The Role of Motivation and Language in IFRS Understanding. Indonesian Journal of Accounting.

15. Drake, S. M. (1998). Creating Integrated Curriculum: Proven Ways to Increase Student Learning. Corwin Press.

16. Drake, S. M., & Burns, R. C. (2004). Meeting Standards through Integrated Curriculum. ASCD.

17. Dweck, C. S. (1986). Motivational Processes Affecting Learning. American Psychologist.

18. Ebaid, I. (2021). IFRS Integration into Accounting Curricula. International Journal of Accounting Education.

19. Ediraras, D. T., et al. (2017). Integration of IFRS into the Curriculum: Indonesian Context. International Education Studies.

20. Entwistle, N., & Ramsden, P. (1983). Understanding Student Learning. Croom Helm.

21. Gardner, H. (1983). Frames of Mind: The Theory of Multiple Intelligences. Basic Books.

22. Goleman, D. (1995). Emotional Intelligence. Bantam Books.

23. Hossain, M. S., et al. (2022). Learning Environment and IFRS Education. Accounting Research Journal.

24. IASB. (2020). International Financial Reporting Standards. IFRS Foundation.

25. Kolb, D. A. (1984). Experiential Learning: Experience as the Source of Learning and Development. Prentice Hall.

26. Natoli, R., Jackling, B., & Seow, J. L. (2020). Approaches to Learning and IFRS Understanding. Journal of Accounting Education.

27. Piaget, J. (2010). The Psychology of Intelligence. Routledge.

28. Schultz, T. W. (1961). Investment in Human Capital. The American Economic Review.

29. Skinner, B. F. (2014). About Behaviorism. Vintage.

30. Vroom, V. H. (1964). Work and Motivation. Wiley.

31. Vygotsky, L. S. (1978). Mind in Society: The Development of Higher Psychological Processes. Harvard University Press.

32. Zohar, D., & Marshall, I. (2000). Spiritual Intelligence: The Ultimate Intelligence. Bloomsbury.