Nguyễn Thị Tô Phượng

Nguyễn Quang Hưng

Trường Đại học Kinh tế – Kỹ thuật Công nghiệp

(Quanlynhanuoc.vn) – Nghiên cứu đã vận dụng lý thuyết dự phòng (contigency theory) để xây dựng mô hình nghiên cứu với 5 yếu tố ảnh hưởng tới chất lượng hệ hệ thống thông tin kế toán. Chất lượng hệ thống thông tin kế toán gồm chất lượng hệ thống và chất lượng thông tin. Trình bày cách đo lường các biến quan sát và chiều hướng ảnh hưởng của các yếu tố đến chất lượng hệ thống và chất lượng thông tin kế toán. Phân tích thực trạng chất lượng hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa điển hình trên địa bàn thành phố Hà Nội. Thông qua kiểm định mô hình nghiên cứu nhằm khẳng định 5 yếu tố tác động đến chất lượng hệ thống thông tin kế toán của các doanh nghiệp nhỏ và vừa. Yếu tố công nghệ thông tin ảnh hưởng mạnh nhất đến chất lượng hệ thống, trong khi, yếu tố sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống ảnh hưởng tích cực đến chất lượng thông tin. Từ đó đưa ra các giải pháp giúp các doanh nghiệp nhỏ và vừa cải thiện chất lượng hệ thống thông tin kế toán, nâng cao hiệu quả quản trị doanh nghiệp.

Từ khóa: Hệ thống thông tin kế toán; chất lượng hệ thống; chất lượng thông tin kế toán.

1. Đặt vấn đề

Hệ thống thông tin kế toán là hệ thống con của hệ thống thông tin quản lý với chức năng chính là ghi nhận, xử lý các nghiệp vụ kinh tế phát sinh và cung cấp thông tin cho quản lý thực hiện sản xuất – kinh doanh của doanh nghiệp cho các đối tượng quan tâm. Thông tin sinh ra từ hệ thống thông tin kế toán phục vụ cho việc ra quyết định kinh doanh của các đối tượng bên trong và bên ngoài doanh nghiệp, cụ thể như thông tin kế toán là cơ sở giúp nhà quản lý đưa ra các quyết định về kế hoạch kinh doanh, lựa chọn dự án đầu tư… Thông tin kế toán còn giúp lãnh đạo doanh nghiệp tổ chức thực hiện và đánh giá kết quả thực hiện của các bộ phận, thông tin cho ban quản trị về tình hình thực hiện kế hoạch, điều chỉnh kế hoạch cho phù hợp với tình hình kinh doanh. Đặc biệt, các doanh nghiệp hoạt động với quy mô nhỏ gặp nhiều hạn chế về nguồn lực thì kế toán và hệ thống thông tin kế toán có vai trò quan trọng về tư vấn tài chính và kinh doanh cho các nhà quản trị doanh nghiệp. Chính vì vậy, nghiên cứu các vấn đề về đánh giá chất lượng hệ thống thông tin kế toán và các yếu tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán có tính cấp thiết cả về mặt lý luận và thực tiễn.

2. Tổng quan nghiên cứu và giả thuyết thực nghiệm

Thứ nhất, nghiên cứu về các tiêu chí đánh giá chất lượng hệ thống thông tin kế toán.

Các tác giả Sajady, Dastgir và Nejad (2008) có nghiên cứu “Evaluation of the effectiveness of accounting information systems” tại các công ty niêm yết trên sàn chứng khoán Tehran. Nghiên cứu đưa ra mô hình để đánh giá chất lượng của hệ thống thông tin kế toán thông qua tác động của hệ thống thông tin kế toán. Nghiên cứu của tác giả Alzoubi (2011) tại các doanh nghiệp sử dụng ERP đã khẳng định, tác động của ERP đến việc cải thiện chất lượng đầu ra và chất lượng kiểm soát nội bộ của hệ thống thông tin kế toán. Nghiên cứu này phù hợp với các doanh nghiệp có quy mô lớn và trang bị công nghệ cao. Nghiên cứu của 2 tác giả Lê Ngọc Mỹ Hằng và Hoàng Giang (2012) khẳng định, tác động của hệ thống thông tin kế toán đến doanh nghiệp qua việc cải thiện quá trình ra quyết định, kiểm soát nội bộ, đánh giá thành quả, chất lượng báo cáo tài chính, sự hài lòng của người dùng.

Các nghiên cứu khác có xu hướng sử dụng kết hợp đa tiêu chí khi đo lường chất lượng hệ thống thông tin kế toán. Cụ thể: tác giả Nicolaou (2000) đã sử dụng 2 tiêu chí, gồm: thước đo cảm nhận về sự hài lòng của thông tin và thước đo cảm nhận về hiệu quả giám sát của hệ thống thông tin. Tác giả Fardinal (2013) đã thực hiện đo lường chất lượng hệ thống thông tin kế toán dựa trên mô hình TAM với 3 tiêu chí, gồm: cảm nhận tính dễ sử dụng, cảm nhận tính hữu dụng và cách sử dụng.

Nghiên cứu của 2 tác giả Fitriati và Mulyani (2015) cũng đo lường chất lượng hệ thống thông tin kế toán thông qua sử dụng các tiêu chí về tính dễ sử dụng, tính hữu dụng và cách sử dụng. Tác giả Susanto (2017) đã đo lường chất lượng của hệ thống thông tin kế toán thông qua sự hài lòng của người dùng và cách sử dụng. Các tiêu chí trên đã được nhóm tác giả Gorla, Somers và Wong (2010) đưa ra. Tác giả Chalu (2012) đã tổng quan một cách có hệ thống về đo lường chất lượng hệ thống thông tin kế toán. Nghiên cứu đã đo lường chất lượng hệ thống thông tin kế toán bởi 4 tiêu chí, gồm: thành quả của doanh nghiệp, sự hài lòng của người dùng, chất lượng hệ thống và chất lượng thông tin kế toán. Nghiên cứu của nhóm tác giả Huỳnh Thị Hồng Hạnh và Nguyễn Mạnh Toàn (2013) đã sử dụng kết hợp 4 tiêu chí, gồm: chất lượng thông tin, chất lượng hệ thống, tính hữu dụng và sự hài lòng của người dùng.

Thứ hai, nghiên cứu đặc điểm về bối cảnh nghiên cứu chất lượng hệ thống thông tin kế toán.

Đặc điểm về bối cảnh nghiên cứu chất lượng hệ thống thông tin kế toán là một vấn đề nhận được nhiều sự quan tâm của các nhà nghiên cứu tại các nước phát triển. Điển hình như nghiên cứu của Nicolaou (2000) tại Mỹ. Nghiên cứu của Sajady và ctg (2008) tại Iran. Nghiên cứu của Alzoubi (2011) và nghiên cứu của Susanto (2017) tại Jordan. Nghiên cứu của Fardinal (2013) tại Indonesia. Nghiên cứu của Chalu (2012) tại Tazania. Ngoài ra, yếu tố về đặc điểm quy mô cũng dẫn sự lựa chọn các tiêu chí đo lường chất lượng hệ thống thông tin kế toán. Tại các doanh nghiệp niêm yết hay các doanh nghiệp lớn hoạt động trong khu công nghiệp thì có bộ phận tài chính riêng biệt, có bộ phận công nghệ thông tin riêng biệt. Chính vì vậy, các nghiên cứu về chất lượng hệ thống thông tin kế toán trong các doanh nghiệp lớn, ngoài giám đốc và bộ phận kế toán, cần phải khảo sát các đánh giá của giám đốc tài chính hay bộ phận công nghệ thông tin (Alzoubi, 2011; Nicolaou, 2000; Sajady và ctg., 2008). Trong khi đó, các doanh nghiệp quy mô vừa và nhỏ, với sự hạn chế về nguồn lực có thể không có bộ phận tài chính hay công nghệ thông tin riêng. Do vậy, các nghiên cứu trong bối cảnh doanh nghiệp quy mô nhỏ và vừa thường tập trung vào khảo sát đánh giá của các bên liên quan như giám đốc doanh nghiệp, kế toán trưởng và kế toán viên.

3. Phương pháp thu thập và xử lý số liệu

Nghiên cứu tập trung vào đối tượng các doanh nghiệp vừa và nhỏ đăng ký kinh doanh tại địa bàn thành phố Hà Nội. Số liệu về các doanh nghiệp bao gồm thông tin tình hình đăng ký mới, tạm ngừng kinh doanh và chờ giải thể được tổng hợp theo số liệu của Phòng đăng ký kinh doanh, trong khi đó, số liệu về các doanh nghiệp đang hoạt động được Cục thống kê thành phố Hà Nội tổng hợp. Theo số liệu thống kê, số lượng các doanh nghiệp đăng ký mới, tạm ngừng hoạt động và chờ giải thể thay đổi liên tục, nên việc tính toán con số cụ thể các doanh nghiệp tại thời điểm nghiên cứu là rất khó khăn. Trong khi đó, kết quả số liệu thống kê các doanh nghiệp đang hoạt động của Cục thống kê thường được công bố muộn nên có độ trễ, bởi các số liệu thống kê cần phải có thời gian để thu thập dữ liệu. Do vậy, nghiên cứu không tính cỡ mẫu dựa trên khung mẫu nghiên cứu mà xác định cỡ mẫu dựa trên phương pháp nghiên cứu.

Dựa trên phương pháp nghiên cứu, cỡ mẫu nghiên cứu tối thiểu được xác định. Cỡ mẫu được thực hiện theo Nguyễn Đình Thọ (2013) trích dẫn theo Hair, Black, Babin, Anderson, và Tatham (2006) cho rằng, kích cỡ mẫu phục vụ nghiên cứu phân tích nhân tố khám phá (EFA) tối thiểu là 50, tốt hơn là 100 và tỷ lệ quan sát (observations)/biến đo lường (items) là 5/1 là tối thiểu. Với 21 biến quan sát đo lường cho chất lượng hệ thống, chất lượng thông tin thì kích cỡ mẫu tối thiểu phục vụ cho phân tích EFA là 105 nên kỳ vọng của nghiên cứu là 200 phiếu khảo sát được thu hồi.

Về đối tượng khảo sát, với các hệ thống thông tin khác nhau, các khách thể khảo sát cũng rất đa dạng, theo Wang và Liao (2008) thì có nhiều các bên liên quan đến hệ thống và với các cách tiếp cận khác nhau thì đối tượng khảo sát cũng có sự khác biệt. Các nghiên cứu về hệ thống thông tin thường khảo sát cảm nhận của người dùng của hệ thống. Eilon (1999) cũng khẳng định rằng người dùng hệ thống thông tin không chỉ là nhà quản trị doanh nghiệp, người tiếp nhận thông tin từ hệ thống, mà còn chính là những người trực tiếp sử dụng, thao tác trên hệ thống hay nghiên cứu của Seddon và ctg. (1999) về các bên liên quan đến hệ thống hoặc nghiên cứu của Petter và ctg. (2012) gợi ý về các đối tượng liên quan đến hệ thống trong các nghiên cứu cũng như thực hành hệ thống thông tin không chỉ là nhà quản lý mà còn có những người dùng khác trong doanh nghiệp, khách hàng, người dân.

Trong bối cảnh hệ thống thông tin kế toán, Ramdany (2015) dẫn theo cho thấy, các bên liên quan đến hệ thống thông tin kế toán là những người ra quyết định, bao gồm: (1) Nhà quản trị của bộ phận tài chính, sản xuất, điều hành, marketing, nhân sự, bộ phận kế toán; (2) Những người có lợi ích trực tiếp với tình hình tài chính của doanh nghiệp, như nhà đầu tư, người cho vay; (3) Các bên liên quan không trực tiếp như cơ quan thuế, nhà hoạch định chính sách, công đoàn, khách hàng. Như vậy, đối tượng liên quan đến hệ thống thông tin kế toán rất đa dạng. Kế thừa luận điểm của các nghiên cứu trước, nghiên cứu này thực hiện khảo sát ý kiến đối với các đối tượng bên trong doanh nghiệp, gồm: (1) Nhà quản trị các cấp của doanh nghiệp, như: ban giám đốc (tổng giám đốc, giám đốc điều hành, phó giám đốc), giám đốc tài chính, trưởng các bộ phận (phụ trách các bộ phận như mua hàng, bán hàng, sản xuất, bộ phận công nghệ thông tin), kế toán trưởng hay phụ trách kế toán. Đây là những đối tượng có liên quan trực tiếp, sử dụng hệ thống hoặc sử dụng thông tin của hệ thống thông tin kế toán; (2) Kế toán viên, kế toán tổng hợp.

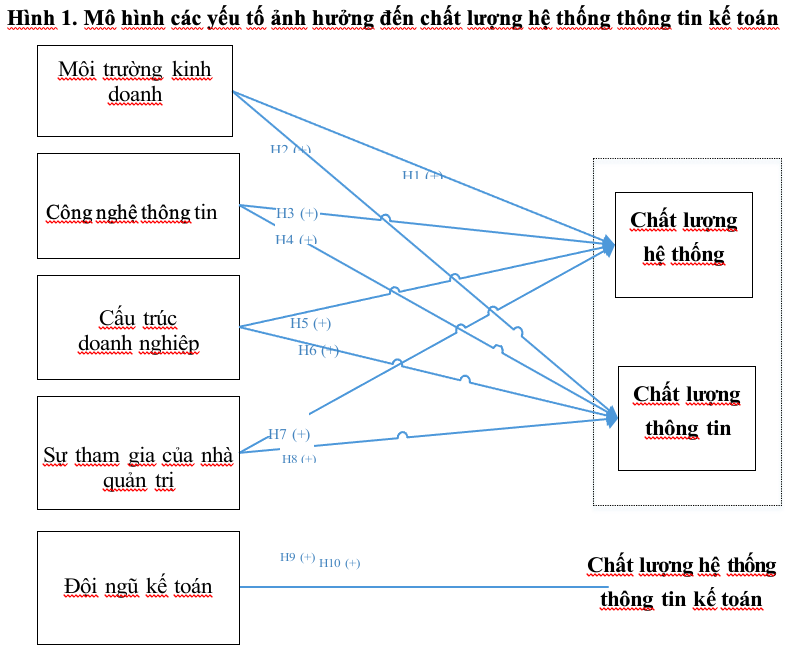

Dựa trên mô hình tổng hợp các biến nghiên ngẫu nhiên trong nghiên cứu về hệ thống thông tin quản lý doanh nghiệp của Weill và Olson (1989), căn cứ vào kết quả của các nghiên cứu trước cùng với kết quả phỏng vấn xác định các yếu tố ảnh hưởng trong bối cảnh doanh nghiệp nhỏ và vừa. Các nhân tố được đánh giá có sự ảnh hưởng đến chất lượng hệ thống thông tin kế toán được lựa chọn và đưa vào mô hình nghiên cứu dự kiến như Hình 1.

Hình 1 cũng thể hiện chiều ảnh hưởng của các yếu tố đến chất lượng hệ thống thông tin kế toán. Các giả thuyết nghiên cứu cụ thể như sau:

Giả thuyết H1: tính cạnh tranh trong môi trường kinh doanh càng cao đòi hỏi các doanh nghiệp càng phải cải thiện chất lượng hệ thống.

Giả thuyết H2: tính cạnh tranh trong môi trường kinh doanh càng cao thì yêu cầu chất lượng thông tin càng cao.

Giả thuyết H3: mức độ ứng dụng công nghệ thông tin càng cao thì chất lượng hệ thống của hệ thống thông tin kế toán càng được cải thiện.

Giả thuyết H4: mức độ ứng dụng công nghệ thông tin càng cao thì chất lượng thông tin của hệ thống thông tin kế toán càng được cải thiện.

Giả thuyết H5: gia tăng sự phân quyền trong doanh nghiệp sẽ tác động thuận chiều đến chất lượng hệ thống của hệ thống thông tin kế toán.

Giả thuyết H6: gia tăng sự phân quyền trong doanh nghiệp sẽ làm gia tăng chất lượng thông tin của hệ thống thông tin kế toán.

Giả thuyết H7: sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống sẽ giúp cải thiện chất lượng hệ thống của hệ thống thông tin kế toán.

Giả thuyết H8: sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống sẽ giúp cải thiện chất lượng thông tin sinh ra từ hệ thống thông tin kế toán.

Giả thuyết H9: đội ngũ kế toán có năng lực và gắn bó sẽ giúp cải thiện chất lượng hệ thống của hệ thống thông tin kế toán.

Giả thuyết H10: đội ngũ kế toán có năng lực và gắn bó sẽ giúp cải thiện chất lượng thông tin của hệ thống thông tin kế toán.

4. Kết luận và khuyến nghị

4.1. Kết quả nghiên cứu về chất lượng hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa

Nghiên cứu tại các doanh nghiệp nhỏ và vừa trên địa bàn thành phố Hà Nội về chất lượng hệ thống thông tin kế toán dựa trên 2 tiêu chí chất lượng hệ thống và chất lượng thông tin. Kết quả đánh giá chung 452 phiếu khảo sát của các đối tượng liên quan cho thấy, chất lượng hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa chưa thực sự xuất sắc.

Chất lượng hệ thống chỉ được đánh giá ở mức khá, cao hơn mức trung bình. Nguyên nhân dẫn đến chất lượng hệ thống chưa tốt bắt nguồn từ yếu tố công nghệ thông tin và sự tham gia của nhà quản trị doanh nghiệp trong quá trình thực hiện hệ thống thông tin kế toán. Các nhà quản trị doanh nghiệp ít tham gia vào việc phát triển hơn nữa hệ thống đã dẫn đến chất lượng hệ thống không được cải tiến liên tục. Ngoài ra, các doanh nghiệp trang bị chủ yếu cho hệ thống liên kết mạng như internet – cũng là một yếu tố then chốt trong thời đại cách mạng 4.0 khi các giao dịch được số hóa thì trang bị hệ thống liên kết mạng cũng là cần thiết, nhưng các doanh nghiệp lại chú ý ít hơn đến vi tính hóa các ứng dụng của phòng kế toán và cả các ứng dụng theo dõi sản xuất kinh doanh.

Nghiên cứu cũng cho thấy, việc thực hiện các ứng dụng cung cấp thông tin trong các doanh nghiệp nhỏ và vừa chủ yếu tổ chức áp dụng các hệ thống ghi sổ kế toán, theo dõi công nợ, kế toán tài chính hay theo dõi nhân sự tiền lương mà chưa chú ý đến việc thực hiện các ứng dụng quản lý tài chính, lập kế hoạch và kiểm soát sản xuất, quản trị dự án. Những hạn chế trong việc áp dụng công nghệ thông tin hay tin học hóa này gây cản trở cho doanh nghiệp trong quá trình kinh doanh, bởi nó thể hiện chất lượng hệ thống đơn giản cũng như ảnh hưởng đến cung cấp thông tin cho điều hành doanh nghiệp.

Chất lượng thông tin sinh ra từ hệ thống thông tin kế toán trong các doanh nghiệp vừa và nhỏ được đánh giá tốt. Các doanh nghiệp nhỏ và vừa với quy mô không quá phức tạp như các doanh nghiệp lớn, chất lượng thông tin mà các đối tượng cần chủ yếu đáp ứng tiêu chuẩn về mặt nội dung thông tin theo quy định như: tính chính xác, đầy đủ, rõ ràng, hữu ích, có thể so sánh. Trong khi, chất lượng thông tin chưa bảo đảm các tiêu chuẩn thông tin phục vụ cho quản trị doanh nghiệp về mặt hình thức thông tin, như: hình thức và định dạng báo cáo đẹp, phù hợp với việc ra quyết định kinh doanh, thông tin trên báo cáo được trình bày dễ hiểu nên các tiêu chí này bị loại ra khỏi thang đo chất lượng thông tin.

Kết quả so sánh về chất lượng hệ thống thông tin kế toán giữa các doanh nghiệp có quy mô khác nhau cho thấy, nhiều điểm quan trọng liên quan đến đặc điểm về quy mô. Chất lượng hệ thống trong doanh nghiệp vừa tốt hơn so với doanh nghiệp nhỏ, nhưng ngược lại, chất lượng thông tin trong doanh nghiệp nhỏ lại được đánh giá tốt hơn. Những giới hạn về nguồn lực cũng như trình độ tổ chức quản lý của doanh nghiệp nhỏ hạn chế hơn so với doanh nghiệp quy mô vừa, chính vì vậy mà việc tổ chức hệ thống thông tin kế toán không tốt bằng doanh nghiệp vừa. Điều này dẫn đến chất lượng hệ thống của các doanh nghiệp nhỏ được đánh giá kém hơn so với doanh nghiệp quy mô vừa. Tuy nhiên, mặc dù hệ thống thông tin kế toán của các doanh nghiệp nhỏ có chất lượng hệ thống kém hơn nhưng chất lượng thông tin hầu như lại được đánh giá tốt hơn so với doanh nghiệp vừa. Kết quả này có thể được lý giải bởi sự cấu trúc của các doanh nghiệp nhỏ đơn giản hơn, và sự phân quyền ít hơn so với quy mô vừa do vậy mà các đặc điểm thông tin chính xác, rõ ràng, đầy đủ, có thể so sánh được thể hiện tốt hơn. Nhưng đặc điểm về tính hữu ích của thông tin trong doanh nghiệp vừa cao hơn cho thấy trình độ tổ chức của họ tốt hơn, các đối tượng liên quan cần thông tin kế toán trong các nhiệm vụ hàng ngày và kết quả là thông tin đó đáp ứng tốt cho công việc hơn so với trong doanh nghiệp nhỏ.

Phân tích đặc điểm chất lượng hệ thống thông tin kế toán theo từng khu vực kinh doanh có thể thấy rằng các doanh nghiệp nông lâm nghiệp và thủy sản có chất lượng hệ thống thông tin kế toán được đánh giá tốt hơn doanh nghiệp công nghiệp và xây dựng, thương mại và dịch vụ. Tuy nhiên, kết quả khảo sát tại địa bàn Hà Nội là vùng kinh tế trọng điểm nên tỷ lệ các doanh nghiệp kinh doanh nông lâm nghiệp và thủy sản tham gia khảo sát thấp (13/452). Tập trung phân tích giữa 2 khu vực công nghiệp và xây dựng, thương mại mà dịch vụ cho thấy sự trái ngược. Trong khi, chất lượng hệ thống tại các doanh nghiệp công nghiệp và xây dựng được đánh giá tốt hơn doanh nghiệp thương mại dịch vụ thì ngược lại, chất lượng thông tin trong doanh nghiệp thương mại lại được đánh giá tốt hơn. Các doanh nghiệp công nghiệp xây dựng có đặc điểm hoạt động kinh doanh phức tạp hơn các doanh nghiệp thương mại dịch vụ, bởi nó đảm nhận cả khâu sản xuất nên đòi hỏi phải trang bị hệ thống thông tin kế toán tốt hơn, do vậy mà chất lượng hệ thống tốt hơn. Nhưng sự đơn giản trong đặc điểm kinh doanh của các doanh nghiệp thương mại dẫn đến mức độ đáp ứng yêu cầu về chất lượng thông tin của doanh nghiệp này tốt hơn so với doanh nghiệp công nghiệp và xây dựng.

4.2. Kết quả nghiên cứu về các yếu tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa tại Hà Nội

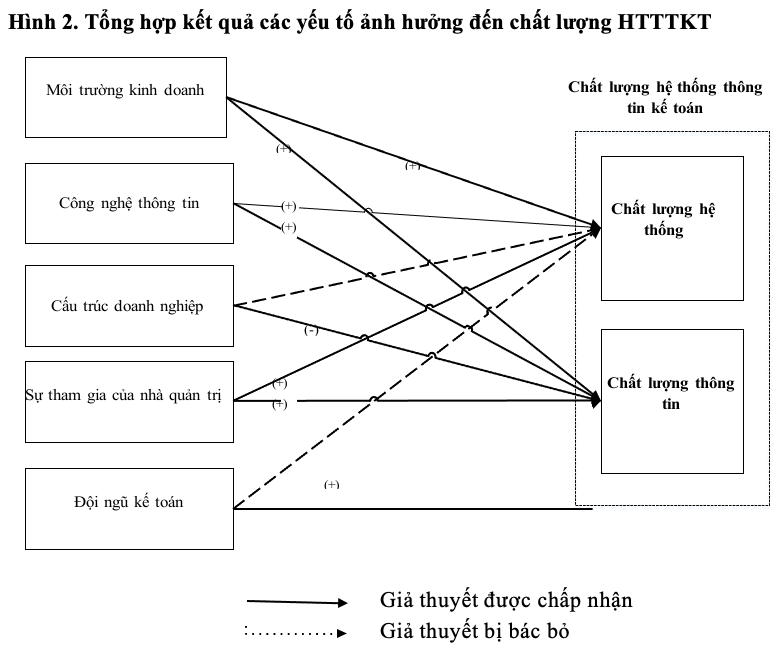

Kết quả kiểm định mô hình nghiên cứu cho thấy việc xây dựng các biến đo lường cho mô hình nghiên cứu là phù hợp, thể hiện qua các giá trị độ tin cậy của thang đo Cronbach Alpha, phân tích EFA đều đảm bảo theo yêu cầu. Kết quả phân tích CFA cho thấy, 1 số chỉ báo bị loại bớt khỏi mô hình đo lường. Tuy nhiên, các kết quả này cũng đảm bảo để thực hiện các nghiên cứu kế tiếp. Như vậy, kết quả khẳng định mô hình lý thuyết các yếu tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán được xây dựng dựa trên lý thuyết dự phòng mà nghiên cứu đề xuất là hoàn toàn phù hợp.

Kết quả mô hình đánh giá các yếu tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán cho thấy mức độ giải thích của mô hình khá cao (R-square của chất lượng hệ thống và chất lượng thông tin lần lượt là 0,54 và 0,48) và phù hợp với kết quả của các mô hình trước như nghiên cứu của Mokodompit và Wuriasih (2017) có R-square là 0,503 hay nghiên cứu của Ismail (2009) tại 232 doanh nghiệp nhỏ và vừa tại Malaysia có R-square là 0,411, hoặc nghiên cứu của Fitriati và Susanto (2017) có R- square lớn hơn 0,5. Từ những kết quả nghiên cứu này có thể khẳng định, các yếu tố ngẫu nhiên dựa trên lý thuyết dự phòng đưa vào mô hình nghiên cứu tác động đến chất lượng hệ thống thông tin kế toán là hoàn toàn phù hợp và có ý nghĩa.

Kết quả về các yếu tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán được tổng hợp tại Hình 2. So với mô hình đề xuất, có 2 giả thuyết bị bác bỏ, còn lại 8 giả thuyết được chấp nhận. Trong đó, chất lượng hệ thống chịu tác động bởi 3 yếu tố là sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống thông tin kế toán, công nghệ thông tin và môi trường kinh doanh. Đối với chất lượng thông tin sinh ra từ hệ thống thông tin kế toán, kết quả nghiên cứu khẳng định cả 5 yếu tố trong mô hình nghiên cứu đề có ảnh hưởng đến chất lượng thông tin kế toán đầu ra của hệ thống (P-value < 0,05).

Về ảnh hưởng của yếu tố môi trường kinh doanh:

Kết quả nghiên cứu khẳng định, ảnh hưởng thuận chiều của yếu tố môi trường kinh doanh đến chất lượng hệ thống thông tin kế toán, với P-value của chất lượng hệ thống và chất lượng thông tin lần lượt là 0,004 và 0,000. Kết quả nghiên cứu này củng cố cho những nghiên cứu của Thong (1999), Ghorbel (2017) về tác động của yếu tố môi trường kinh doanh đến việc gia tăng sử dụng các đặc tính của thông tin kế toán, cũng như các kết quả nghiên cứu của Merchant và Van der Stede (2011), Davila và ctg. (2012) về tác động của môi trường kinh doanh đến gia tăng chất lượng quá trình xử lý thông tin.

Từ những kết quả nghiên cứu cho thấy, các doanh nghiệp nhỏ và vừa hoạt động trong môi trường kinh doanh có tính cạnh tranh càng cao thì sẽ cần trang bị để giúp cải thiện quá trình xử lý nghiệp vụ, nói cách khác môi trường kinh doanh càng mang tính cạnh tranh cao thì chất lượng hệ thống của hệ thống thông tin kế toán càng được cải thiện. Ngoài ra, các doanh nghiệp nhỏ và vừa hoạt động trong môi trường kinh doanh cao thì nhu cầu sử dụng thông tin cho các hoạt động lập kế hoạch, kiểm soát và ra quyết định càng nhiều nên chất lượng thông tin sẽ càng được nâng lên. Điều này không có nghĩa rằng, các doanh nghiệp nhỏ và vừa muốn nâng cao chất lượng hệ thống thông tin kế toán thì chỉ cần tham gia vào các ngành nghề kinh doanh cạnh tranh là được. Bởi thực tế cho thấy, nhiều doanh nghiệp nhỏ và vừa bị loại khỏi thị trường do tính thay thế, cạnh tranh của môi trường kinh doanh hiện nay rất cao. Như Ghorbel (2017) đã đề cập nhà quản trị có vai trò dẫn dắt trong mối quan hệ này, nhà quản trị doanh nghiệp sẽ là người nắm bắt được xu thế của thị trường và môi trường kinh doanh. Do vậy, việc đề xuất các giải pháp nâng cao chất lượng hệ thống thông tin kế toán thông qua cải thiện yếu tố môi trường kinh doanh cần tập trung vào nhà quản trị doanh nghiệp.

Về ảnh hưởng của yếu tố công nghệ thông tin:

Kết quả nghiên cứu về ảnh hưởng của yếu tố công nghệ thông tin đã củng cố cho nghiên cứu của Ismail và King (2007). Công nghệ thông tin đã và đang mang lại nhiều lợi ích cho xã hội, trong đó, việc ứng dụng mạnh công nghệ thông tin vào hệ thống thông tin kế toán có những tác động mạnh mẽ đến chất lượng hệ thống và chất lượng thông tin. Tuy nhiên, mức độ trang bị công nghệ thông tin tại các doanh nghiệp nhỏ và vừa mới chỉ chú trọng đến các hệ thống công nghệ về kế toán, văn phòng, mạng máy tính, quản trị sản xuất và riêng với các ứng dụng kế toán thì mới chỉ tập trung vào vi tính hóa kế toán tài chính, sổ kế toán, theo dõi công nợ, chi phí, quản lý nhân sự, theo dõi hàng tồn kho mà chưa chú trọng nhiều đến hệ thống công nghệ hỗ trợ sản xuất, hỗ trợ ra quyết định và các ứng dụng kế toán về quản lý dự án, quản lý biến động ngân sách, xây dựng quy trình quản lý, lập kế hoạch và theo dõi sản xuất, hay ứng dụng theo dõi đặt mua hàng.

Chính mức độ vi tính hóa chưa cao và chưa tập trung cho việc phân tích thông tin ra quyết định và kiểm soát nên đã ảnh hưởng đến chất lượng của hệ thống thông tin kế toán, cụ thể là chất lượng hệ thống chỉ được đánh giá ở mức khá. Chính vì vậy, các doanh nghiệp nhỏ và vừa muốn cải thiện chất lượng hệ thống thông tin kế toán thì cần có những biện pháp và chính sách phù hợp, ưu tiên cho phát triển và trang bị công nghệ thông tin kế toán.

Về ảnh hưởng của yếu tố cấu trúc doanh nghiệp:

Cấu trúc doanh nghiệp không có ảnh hưởng tới chất lượng hệ thống (P-value = 0,607). Mặc dù (Choe, 1998) cho rằng cấu trúc doanh nghiệp có nhiều mối quan hệ hữu cơ sẽ giúp cho quá trình xử lý thông tin tốt hơn, hay mức độ phân quyền trong doanh nghiệp cao sẽ giúp khả năng xử lý thông tin tốt hơn (R. D. Chang và ctg., 2003). Tuy nhiên, kết quả nghiên cứu từ dữ liệu của các doanh nghiệp nhỏ và vừa không thấy mối quan hệ có ý nghĩa thống kê về tác động của mức độ phân quyền trong cấu trúc doanh nghiệp đến chất lượng quá trình xử lý thông tin – chất lượng thông tin.

Tuy nhiên, giả thuyết về ảnh hưởng của mức độ phân quyền trong doanh nghiệp tác động đến chất lượng thông tin kế toán được chấp nhận (B = -0,135, P-value = 0,000). Kết quả nghiên cứu này trái ngược với những phát hiện của Ghorbel (2017). Ghorbel (2017) cho rằng gia tăng sự kết nối hữu cơ trong cấu trúc doanh nghiệp sẽ giúp gia tăng việc sử dụng các đặc điểm của thông tin kế toán trong doanh nghiệp nhỏ và vừa. Tuy nhiên, dữ liệu các doanh nghiệp nhỏ và vừa tại Hà Nội cho thấy, sự phân quyền trong bộ máy quản lý càng nhiều hay nói cách khác là cấu trúc càng phức tạp thì sẽ làm giảm đi chất lượng thông tin, giảm đi việc sử dụng các đặc tính của thông tin kế toán. Có thể lý giải nguyên nhân là do quản trị công ty của các doanh nghiệp Việt Nam còn yếu (VCCI, 2017a), và các doanh nghiệp nhỏ và vừa không nằm ngoài lý do này. Cho nên, sự kết nối – mối quan hệ hữu cơ giữa các bộ phận còn kém, dẫn đến khi cấu trúc doanh nghiệp càng phức tạp, sự phân quyền càng diễn ra thì chất lượng thông tin càng đáp ứng thấp so với nhu cầu sử dụng.

Về ảnh hưởng của yếu tố sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống thông tin kế toán:

Kết quả cho thấy, sự tham gia của nhà quản trị vào thực hiện hệ thống thông tin kế toán sẽ làm cải thiện cả chất lượng hệ thống (B = 0,351, P-value = 0,000) và chất lượng thông tin (B = 0,364, P-value = 0,000). Ảnh hưởng của sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống thông tin kế toán mặc dù không đồng thuận với kết quả nghiên cứu thực nghiệm của Ismail (2009), Mokodompit và Wuriasih (2017) nhưng lại củng cố kết quả của về ảnh hưởng đáng kể của yếu tố sự tham gia của nhà quản trị trong quá trình thực hiện hệ thống thông tin kế toán đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp. Trong các doanh nghiệp nhỏ và vừa, nhà quản trị doanh nghiệp có mức độ tham gia vào quá trình thực hiện hệ thống thông tin kế toán chưa cao (Hình 4.6), đặc biệt là ít tham gia vào triển khai, giải quyết phát sinh và lên kế hoạch phát triển hệ thống. Để có được thành công và chất lượng của hệ thống thông tin kế toán thì vai trò của nhà quản trị doanh nghiệp trong quá trình thực hiện hệ thống thông tin kế toán là không thể phủ nhận. Nhà quản trị sẽ giúp liên kết với mục tiêu, chiến lược của công ty (Jarvenpaa & Ives, 1991), bảo đảm phân bổ nguồn lực cho quá trình thực hiện hệ thống thông tin kế toán (de Guinea và ctg., 2005). Do vậy, cần phải gia tăng sự tham gia và những cam kết của nhà quản trị doanh nghiệp đối với quá trình thực hiện hệ thống thông tin kế toán để cải thiện chất lượng hệ thống thông tin kế toán.

Về ảnh hưởng của yếu tố đội ngũ kế toán:

Kết quả nghiên cứu không tìm thấy mối quan hệ thống kê về ảnh hưởng của đội ngũ kế toán doanh nghiệp đến việc cải thiện chất lượng hệ thống (P-value = 0,634). Mặc dù, Hall (2011) đã khẳng định kế toán với vai trò là người sử dụng hệ thống sẽ giúp tổ chức tài liệu cho hệ thống, phối hợp cùng bộ phận công nghệ thông tin hoặc tổ chức cung cấp phần cứng – phần mềm để lựa chọn và thực hiện những ứng dụng hiệu quả nhất, phù hợp với đặc điểm doanh nghiệp.

Kết quả nghiên cứu có thể nói đội ngũ kế toán trong doanh nghiệp nhỏ và vừa hiện nay chưa nhận thức đúng vai trò của mình trong thực hiện hệ thống thông tin kế toán, chưa đảm nhận được vai trò là nhà tư vấn tài chính kế toán cho chủ các doanh nghiệp nhỏ và vừa như trong nghiên cứu của Gooderham và ctg. (2004) khi mà năng lực thực hiện dịch vụ tư vấn kinh doanh thấp (giá trị trung bình = 3,99/5). Kết quả nghiên cứu này cũng không củng cố cho ảnh hưởng của đội ngũ kế toán đến chất lượng hệ thống theo như kết quả nghiên cứu của Chalu (2012). Những lý do này là căn nguyên cho một thực tế là các nhà quản trị và chủ doanh nghiệp nhỏ và vừa vẫn bị vướng mắc rất nhiều trong thủ tục thuế và kế toán (Nga Vũ, 2017). Tuy nhiên, đội ngũ kế toán vẫn là những người trực tiếp xử lý phân tích và cung cấp thông tin nên sẽ tác động đến chất lượng thông tin kế toán. Kết quả nghiên cứu với hệ số hồi quy B = 0,164 (P-value = 0,031) đã khẳng định ảnh hưởng thuận chiều của đội ngũ kế toán đến chất lượng thông tin. Kết quả này đã đồng thuận và củng cố kết quả của Chalu (2012).

Những kết quả trên cho thấy, đội ngũ kế toán doanh nghiệp vẫn chưa có sự chủ động trong việc cải thiện quá trình xử lý thông tin, nghiệp vụ kế toán trong các doanh nghiệp nhỏ và vừa. Nguyên nhân có thể do từ nhiều phía nhưng có thể nói đến là do doanh nghiệp nhỏ và vừa có những hạn chế trong ngân sách nên chưa tuyển dụng được nhân lực kế toán có năng lực và giữ chân được họ (giá trị trung bình = 3,95/5). Đây cũng là một nguyên nhân làm giảm đi ảnh hưởng của đội ngũ kế toán đến chất lượng hệ thống thông tin kế toán. Thực tế còn cho thấy, các doanh nghiệp nhỏ và vừa chưa chú trọng đến chính sách đào tạo nâng cao năng lực cho đội ngũ kế toán. Tuy nhiên, có thể thấy rằng, các doanh nghiệp nào càng thu hút được lao động kế toán có năng lực về kế toán, kiến thức kinh doanh và giữ chân được họ thì sẽ giúp nâng cao chất lượng thông tin kế toán. Từ những kết quả nghiên cứu này, các doanh nghiệp nhỏ và vừa cần có những biện pháp phù hợp để cải thiện năng lực và sự gắn bó của đội ngũ kế toán.

Đánh giá mức độ ảnh hưởng của các yếu tố:

Để đánh giá mức độ ảnh hưởng của các yếu tố đến chất lượng hệ thống thông tin kế toán dưới 2 khía cạnh chất lượng hệ thống và chất lượng thông tin, nghiên cứu phân tích kết quả của hệ số hồi quy chuẩn hóa (β) trong mô hình SEM. Đối với chất lượng hệ thống, được hiểu là chất lượng của quá trình xử lý các nghiệp vụ, kết quả nghiên cứu cho thấy, công nghệ thông tin (β=0,466) có ảnh hưởng mạnh nhất đến chất lượng hệ thống, tiếp theo đó là sự tham gia của nhà quản trị vào thực hiện hệ thống (β= 0,387). Yếu tố về môi trường kinh doanh (β= 0,133) có ảnh hưởng ít hơn so với 2 yếu tố còn khi đến chất lượng hệ thống.

Kết quả hồi quy chuẩn hóa các yếu tố ảnh hưởng đến chất lượng thông tin cho thấy, sự tham gia của nhà quản trị (β=0,4453) là yếu tố ảnh hưởng thuận chiều mạnh nhất đến chất lượng thông tin của hệ thống thông tin kế toán. Yếu tố công nghệ thông tin (β=0,252) đứng sau sự tham gia của nhà quản trị ảnh hưởng đến chất lượng thông tin, tiếp theo là yếu tố về môi trường kinh doanh (β=0,207), cuối cùng là đội ngũ kế toán (β=0,116) có ảnh hưởng thuận chiều đến chất lượng thông tin kế toán đầu ra. Trong khi, yếu tố cấu trúc doanh nghiệp (β= -0,191) là yếu tố ảnh hưởng ngược chiều với chất lượng hệ thống nhưng không đáng kể.

Yếu tố sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống thông tin kế toán và yếu tố công nghệ thông tin là 2 yếu tố ảnh hưởng đáng kể nhất đến chất lượng hệ thống thông tin kế toán trên cả khía cạnh chất lượng hệ thống và chất lượng thông tin. Trong khi, yếu tố công nghệ thông tin có ảnh hưởng mạnh nhất đến chất lượng hệ thống thì sự tham gia của nhà quản trị vào quá trình thực hiện hệ thống thông tin kế toán lại có tác động mạnh nhất đến chất lượng thông tin kế toán. Các yếu tố còn lại có ảnh hưởng mức độ thấp, đặc biệt là ảnh hưởng của chính đội ngũ kế toán đến chất lượng hệ thống thông tin kế toán hiện nay là thấp.

4.3. Khuyến nghị giải pháp nhằm nâng cao chất lượng hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn thành phố Hà Nội.

Với vai trò quan trọng của hệ thống thông tin kế toán đối với mọi loại hình tổ chức, kết quả nghiên cứu đã trình bày những đặc điểm về chất lượng hệ thống thông tin kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn thành phố Hà Nội và các yếu tố ảnh hưởng. Với 2 khía cạnh của chất lượng hệ thống thông tin kế toán là chất lượng hệ thống và chất lượng thông tin, nghiên cứu đã cho thấy thực trạng về chất lượng hệ thống và chất lượng thông tin cùng với các yếu tố ảnh hưởng. Để khẳng định vai trò quan trọng của hệ thống thông tin kế toán trong doanh nghiệp thì cần phải cải thiện chất lượng hệ thống và nâng cao chất lượng thông tin sinh ra từ hệ thống thông tin kế toán đáp ứng với các yêu cầu của các đối tượng sử dụng.

Kết quả nghiên cứu cũng làm rõ các yếu tố ảnh hưởng và mức độ ảnh hưởng của các yếu tố đến chất lượng hệ thống và chất lượng thông tin. Cụ thể, các yếu tố sự tham gia của nhà quản trị, công nghệ thông tin, môi trường kinh doanh có ảnh hưởng đến chất lượng hệ thống, trong đó, yếu tố về công nghệ thông tin ảnh hưởng mạnh nhất, sau đó là sự tham gia của nhà quản trị vào thực hiện hệ thống cũng có ảnh hưởng thuận chiều và đáng kể đến chất lượng hệ thống. Các yếu tố gồm môi trường kinh doanh, công nghệ thông tin, sự tham gia của nhà quản trị và đội ngũ kế toán có ảnh hưởng thuận chiều đến chất lượng thông tin, trong khi, cấu trúc doanh nghiệp có ảnh hưởng nghịch chiều nhưng không đáng kể đến chất lượng thông tin.

Dựa trên những kết quả phân tích, nghiên cứu đề xuất các khuyến nghị nhằm giúp nâng cao chất lượng hệ thống thông tin kế toán cho các doanh nghiệp nhỏ và vừa. Những khuyến nghị này chủ yếu tập trung vào các yếu tố bên trong doanh nghiệp, nhưng cũng đề cập đến vai trò quản lý nhà nước. Để các khuyến nghị này có hiệu quả và phù hợp với các doanh nghiệp nhỏ và vừa, nội dụng các khuyến nghị không chỉ dựa trên kết quả nghiên cứu mà cũng đã xem xét đến các yếu tố về mặt nguồn lực thực hiện của các doanh nghiệp nhỏ và vừa. Bởi các doanh nghiệp nhỏ và vừa bị hạn chế hơn so với các doanh nghiệp có quy mô lớn về nguồn vốn, về nguồn nhân lực và cả về mặt quản trị công ty. Sự cân nhắc trong việc đề xuất các khuyến nghị này hy vọng sẽ mang lại hiệu quả cao hơn khi các doanh nghiệp nhỏ và vừa thực hiện. Ngoài ra, tùy vào mỗi doanh nghiệp cũng cần có những đánh giá về tình hình cụ thể để vận dụng các giải pháp sao cho phù hợp với doanh nghiệp mình chứ không nhất thiết thực hiện toàn bộ các giải pháp nhằm để nâng cao chất lượng hệ thống thông tin kế toán. Cụ thể các khuyến nghị như sau:

Để nâng cao chất lượng hệ thống thông tin kế toán, thì chính các doanh nghiệp cần phải tự đánh giá về thực trạng, tìm hiểu nguyên nhân cụ thể tại doanh nghiệp để có biện pháp phù hợp nhất. Với những kết quả phân tích thu được, nghiên cứu đề xuất một số khuyến nghị với doanh nghiệp nhỏ và vừa trên địa bàn thành phố Hà Nội một số ý kiến như sau:

(1) Đầu tư xứng đáng cho công nghệ thông tin.

Công nghệ thông tin là yếu tố tác động lớn nhất đến việc cải thiện chất lượng hệ thống. Trang bị công nghệ thông tin cần chú ý đến việc cập nhật các ứng dụng công nghệ hiện đại, tương thích giữa các ứng dụng trong toàn bộ doanh nghiệp, xây dựng hệ thống tài liệu hệ thống tốt, có khả năng phản hồi nhanh với các yêu cầu trực tuyến. Quá trình ứng dụng công nghệ thông tin cần lưu ý đến sự tương thích, phù hợp với năng lực của các đối tượng sử dụng. Có nhiều doanh nghiệp áp dụng các công nghệ quá hiện đại như áp dụng hệ thống hoạch định nguồn lực (ERP) trong khi năng lực sử dụng của người lao động không đáp ứng, dẫn đến hệ thống thất bại, lãng phí về nguồn lực. Lý do này có thể dẫn đến việc chất lượng thông tin sẽ kém hiệu quả.

Việc triển khai các ứng dụng công nghệ thông tin cần được thực hiện một cách bài bản từ khâu đánh giá nhu cầu sử dụng tại đơn vị, lựa chọn ứng dụng, triển khai và giải quyết các vấn đề phát sinh trong quá trình thực hiện. Việc triển khai công nghệ thông tin nên được thực hiện đồng bộ tại tất cả các bộ phận của doanh nghiệp nếu đủ nguồn lực. Nếu không đủ nguồn lực, doanh nghiệp cần có lộ trình đề cân nhắc áp dụng các ứng dụng phù hợp, tránh sự không tương thích giữa các ứng dụng. Các doanh nghiệp nhỏ và vừa có thể tham vấn các ý kiến từ các chuyên gia trong và ngoài doanh nghiệp về các ứng dụng công nghệ thông tin cần triển khai tại doanh nghiệp. Việc này sẽ giúp nâng cao hiệu quả trang bị công nghệ thông tin. Ví dụ như, các doanh nghiệp nhỏ và vừa hoạt động trong lĩnh vực thương mại thì thường không cần thiết đến các tính năng về quản lý sản xuất, tính giá thành trong hệ thống phần mềm áp dụng nhưng lại quan tâm đến quản lý đơn hàng, hàng tồn kho, công nợ khách hàng.

Các doanh nghiệp nhỏ và vừa trong lĩnh vực thương mại cần phải tích hợp hoặc nếu không tích hợp thì cần có sự kết nối giữa ứng dụng quản trị bán hàng và ứng dụng kế toán. Nếu không tích hợp hay kết nối sẽ dẫn đến sự chồng chéo và mất thời gian đối chiếu nhưng vẫn lãng phí thông tin, tốn kém chi phí. Do vậy, việc tham vấn ý kiến các chuyên gia bên trong và ngoài doanh nghiệp sẽ giúp gia tăng hiệu quả của yếu tố công nghệ thông tin và giúp cải thiện chất lượng hệ thống thông tin kế toán.

(2) Gia tăng sự tham gia của nhà quản trị trong quá trình thực hiện hệ thống thông tin kế toán.

Sự tham gia của nhà quản trị doanh nghiệp ảnh hưởng nhiều nhất đến nâng cao chất lượng thông tin và ảnh hưởng lớn đến cải thiện chất lượng hệ thống. Kết quả cho thấy, nhà quản trị doanh nghiệp tham gia đáng kể từ khâu triển khai hệ thống, giải quyết các vấn đề phát sinh. Do vậy, chính các nhà quản trị doanh cần tham gia hơn nữa trong việc tiếp tục phát triển hệ thống hay có ý kiến, tìm hiểu về lựa chọn về các ứng dụng áp dụng tại doanh nghiệp để cải thiện chất lượng hệ thống. Trong quá trình thực hiện điều hành, quản lý doanh nghiệp, nhà quản trị phát sinh các nhu cầu thông tin. Chính vì vậy, việc tham gia của nhà quản trị vào quá trình thực hiện hệ thống sẽ giúp cho các thông tin kế toán đáp ứng đúng theo nhu cầu thông tin của nhà quản trị, làm gia tăng chất lượng thông tin. Các nhà quản trị doanh nghiệp cần có kế hoạch triển khai và phát triển hệ thống thông tin kế toán.

Quá trình triển khai hệ thống không chỉ từ lúc bắt đầu thực hiện áp dụng hệ thống mà nó bắt đầu từ hoạt động khẳng định của nhà quản trị về nhu cầu thiết lập hệ thống thông tin kế toán trong doanh nghiệp. Sự tham gia của nhà quản trị cũng không dừng lại khi hệ thống thông tin kế toán được thiết lập xong mà còn cần hoạt động lập kế hoạch để tiếp tục phát triển hệ thống. Trên thực tế, từ phía nhà nước đã có những chính sách giúp hỗ trợ phát triển các doanh nghiệp nhỏ và vừa. Hằng năm, cơ quan thuế, cơ quan bảo hiểm xã hội và các cơ quan chức năng khác đều tổ chức các buổi tập huấn kiến thức cho doanh nghiệp. Tuy nhiên, có rất ít nhà quản trị tham gia tập huấn nâng cao kiến thức về thuế, bảo hiểm… Do vậy, để có thể triển khai hiệu quả hệ thống thông tin kế toán thì nghiên cứu đề xuất một khuyến nghị đối với các nhà quản trị doanh nghiệp đó là tích cực tham gia vào các buổi tập huấn kiến thức thuế, kế toán, bảo hiểm. Đây là các vấn đề liên quan mật thiết đến tổ chức, vận hành vào phát triển hệ thống thông tin kế toán, tham gia tích cực các buổi tập huấn này sẽ giúp nhà quản trị doanh nghiệp có thêm những cam kết trong việc tham gia thực hiện hệ thống thông tin kế toán tại doanh nghiệp mình.

Để cải thiện chất lượng hệ thống thông tin kế toán, thì nhà quản trị doanh nghiệp cần có sự tham gia hơn nữa vào thực hiện hệ thống thông tin kế toán. Nhà quản trị các doanh nghiệp cần tham gia nhiều hơn trong quá trình triển khai hệ thống thông tin kế toán tại doanh nghiệp, giải quyết ngay những vấn đề phát sinh trong quá trình triển khai hệ thống thông tin kế toán như liên kết với các hệ thống của các phòng ban khác trong doanh nghiệp. Và quan trọng hơn nữa, kết quả nghiên cứu chỉ ra rằng sự tham gia của nhà quản trị trong việc phát triển hơn nữa hệ thống còn thấp thì nhà quản trị cần có chiến lược, kế hoạch phát triển hệ thống hơn nữa, đồng hành cùng bộ phận kế toán để có thể giúp cho chất lượng hệ thống tốt hơn, chất lượng thông tin đáp ứng đúng nhu cầu thông tin phục vụ cho việc quản trị doanh nghiệp.

(3) Cần linh hoạt tìm hiểu xu thế về môi trường kinh doanh.

Môi trường kinh doanh hiện nay có tính cạnh tranh cao, các doanh nghiệp nhỏ và vừa bị ảnh hưởng rất lớn bởi các sản phẩm, dịch vụ thay thế và khách hàng dễ dàng chuyển sang đối thủ cạnh tranh. Tính cạnh tranh của môi trường kinh doanh ảnh hưởng thuận chiều đến chất lượng hệ thống, khi mà tính cạnh tranh của môi trường kinh doanh càng cao, các doanh nghiệp nhỏ và vừa sẽ tăng cường trang bị hệ thống thông tin kế toán với các đặc tính hệ thống như các ứng dụng công nghệ hiện đại, tích hợp với các hệ thống của các phòng ban khác, thực hiện tổ chức tài liệu hệ thống tốt và phản hồi nhanh với các yêu cầu trực tuyến.

Từ kết quả phân tích, nghiên cứu khuyến nghị đến các doanh nghiệp nhỏ và vừa cần có sự linh hoạt nắm bắt xu thế trong môi trường kinh doanh. Sự linh hoạt có thể được thực hiện thông qua các biện pháp cụ thể, như: quan sát, tìm hiểu các đối thủ cạnh tranh trực tiếp đang làm, đang quảng bá. Thông qua đánh giá về các đối thủ cạnh tranh, doanh nghiệp có thể hoàn thiện chiến lược kinh doanh trong dài hạn. Song song với đó, doanh nghiệp có thể cụ thể hóa chiến lược kinh doanh thành các nhiệm vụ cụ thể để các bộ phận như bộ phận kế toán có thể đáp ứng tốt nhất, cụ thể đối với bộ phận kế toán, hệ thống thông tin kế toán sẽ có thể tích hợp hệ thống với các bộ phận khác tốt hơn.

Tính cạnh tranh của môi trường kinh doanh không những ảnh hưởng đến chất lượng hệ thống mà còn ảnh hưởng đáng kể và thuận chiều đến chất lượng thông tin sinh ra từ hệ thống thông tin kế toán. Các doanh nghiệp càng hoạt động trong môi trường kinh doanh có tính cạnh tranh cao thì càng đòi hỏi các đặc tính của thông tin kế toán như tính chính xác, đầy đủ, rõ ràng, hữu ích, có thể so sánh cao. Chính vì vậy, các doanh nghiệp linh hoạt tìm hiểu xu hướng phát triển của môi trường kinh doanh sẽ phát hiện được thông tin về sản phẩm thay thế, các đối thủ cạnh tranh cũng như những yêu cầu của người dùng. Khi doanh nghiệp tích hợp được những thông tin về môi trường kinh doanh vào chiến lược cũng như các nhiệm vụ hàng ngày thì các bộ phận sẽ có tính đáp ứng cao. Cụ thể đối với bộ phận kế toán thì thông tin sinh ra từ hệ thống sẽ đáp ứng cao nhất với nhu cầu thông tin của nhà quản trị doanh nghiệp cũng như nhu cầu thông tin của các bộ phận liên quan.

Một biện pháp nữa được đề cập đến trong định hướng phát triển các doanh nghiệp nhỏ và vừa tại thành phố Hà Nội là tìm hướng đi trong hoạt động xuất khẩu. Với mục tiêu gia tăng tỷ trọng kim ngạch xuất khẩu của các doanh nghiệp nhỏ và vừa chiếm khoảng 20% tổng kim ngạch của Hà Nội, nhiều các giải pháp được thực hiện tạo điều kiện cho doanh nghiệp trong hoạt động xuất nhập khẩu. Bởi vậy, tìm hướng đi mới trong hoạt động xuất khẩu vừa giúp gia tăng kết quả kinh doanh cho doanh nghiệp, giúp thực hiện mục tiêu của thành phố. Ngoài ra, đây còn là cơ hội để các doanh nghiệp nhỏ và vừa cải thiện chất lượng hệ thống và chất lượng thông tin của hệ thống thông tin kế toán.

(4) Thực hiện phân quyền hiệu quả trong bộ máy quản lý của doanh nghiệp nhỏ và vừa.

Sự phân quyền cho nhà quản trị cấp dưới trong các hoạt động phát triển sản phẩm, tuyển dụng và sa thải nhân viên, lựa chọn đầu tư mua sắm, phân bổ ngân sách, quyết định giá bán sản phẩm tại các doanh nghiệp nhỏ và vừa tại Hà Nội hiện nay còn chưa phổ biến. Thực hiện phân quyền sẽ giúp nhà quản trị cấp trên phân chia trách nhiệm cho các quản trị cấp dưới để có thể tập trung vào các mục tiêu chính và hướng đến chuyên môn hóa. Cấu trúc doanh nghiệp với sự phân quyền càng cao đòi hỏi tính phức tạp trong thông tin kế toán, các đặc tính về chất lượng thông tin kế toán lúc này không chỉ đáp ứng cho 1 bộ phận mà cần đáp ứng cho từng bộ phận để ra các quyết định kinh doanh.

Kết quả nghiên cứu cho thấy, thực hiện phân quyền nhiều sẽ làm giảm chất lượng thông tin kế toán. Khác với môi trường quản lý ở các nước khác trong các nghiên cứu trên thế giới rằng phân quyền sẽ làm gia tăng sử dụng các đặc tính của thông tin thì ở các doanh nghiệp nhỏ và vừa tại Hà Nội còn gặp các vấn đề về quản trị công ty nên hiệu quả của phân quyền còn thấp. Chính vì vậy, nghiên cứu này không hướng đến khuyến nghị việc giảm thiểu việc phân quyền mà khuyến khích các doanh nghiệp nhỏ và vừa cần phải thực hiện phân quyền, kèm theo với củng cố quản trị công ty để có thể gia tăng hiệu quả của hoạt động phân quyền. Mỗi bộ phận trong doanh nghiệp có một mục tiêu hoạt động riêng, ví dụ như bộ phận kinh doanh hay bán hàng sẽ hướng đối tối đa hóa doanh thu, bộ phận kế toán sẽ theo dõi, xử lý và ghi nhận các nghiệp vụ giúp kiểm soát các hoạt động. Việc phân quyền cần dựa trên chức năng của mỗi bộ phận để phân bổ quyền lực và trách nhiệm cho mỗi bộ phận.

Để tránh chồng chéo và giảm thiểu đùn đẩy trách nhiệm thì cần thiết lập các kiểm soát nội bộ trong doanh nghiệp như điều lệ công ty, quy chế hoạt động, nội quy công ty… để có thể quy định rõ ràng về chức năng, nhiệm vụ của các phòng ban và sự phối hợp của các bộ phận trong hệ thống quản lý doanh nghiệp. Thực hiện được như vậy sẽ giúp gia tăng hiệu quả phân quyền của nhà quản trị cấp cao xuống các nhà quản trị cấp dưới, cấu trúc doanh nghiệp thêm tính hữu cơ – chính là sự kết nối giữa các bộ phận trong doanh nghiệp để giúp cho các đặc tính của chất lượng thông tin được sử dụng. Khi đó, hệ thống thông tin kế toán sẽ dễ dàng hơn để am hiểu các nhu cầu thông tin cụ thể của các bộ phận, phòng ban khác để có thể cung cấp thông tin cho nhà quản trị cấp cao cũng như các bộ phận liên quan các thông tin phù hợp nhất cho việc ra các quyết định kinh doanh.

(5) Nâng cao năng lực đội ngũ kế toán và sự gắn bó với doanh nghiệp.

Đội ngũ kế toán doanh nghiệp gắn bó lâu dài và có năng lực về thực hiện dịch vụ kế toán, năng lực thực hiện dịch vụ tư vấn doanh nghiệp sẽ giúp nâng cao chất lượng thông tin sinh ra từ hệ thống thông tin kế toán. Chính vì vậy, nghiên cứu có những khuyến nghị về phía doanh nghiệp đối với hoạt động nâng cao năng lực cho đội ngũ kế toán và sự gắn bó của kế toán với công ty.

Thứ nhất, để có đội ngũ có năng lực về dịch vụ kế toán, dịch vụ tư vấn kinh doanh thì doanh nghiệp cần thực hiện ngay từ khâu tuyển dụng. Các doanh nghiệp nhỏ và vừa thường tổ chức bộ máy kế toán tinh gọn nên các kế toán mới vào làm việc thường ít nhận được sự hướng dẫn. Cho nên, nếu doanh nghiệp không làm tốt khâu tuyển dụng thì khó có thể lựa chọn được các ứng viên tiềm năng đảm nhận công việc kế toán.

Thứ hai, trong quá trình hoạt động, các doanh nghiệp nhỏ và vừa nên thiết lập hệ thống đánh giá thành quả như thiết lập hệ thống KPI cho phòng kế toán, cho các vị trí kế toán để quy định rõ về chức năng, nhiệm vụ của từng nhân viên kế toán và đảm bảo sự phối hợp trong các vị trí kế toán. Nếu các doanh nghiệp chưa đủ năng lực tự thiết kế hệ thống KPI thì có thể thuê các đơn vị tư vấn hỗ trợ thiết kế phù hợp với đặc điểm hoạt động và tổ chức kinh doanh. Biện pháp thiết lập KPI cho phòng kế toán vừa thuận lợi cho nhà quản trị trong quá trình đánh giá năng lực nhân viên, hiệu quả làm việc cũng như giúp chính các kế toán viên định hình rõ nhiệm vụ, chức năng của mình trong bộ máy kế toán cũng như trong doanh nghiệp.

Thứ ba, trong quá trình làm việc, đội ngũ nhân viên kế toán không chỉ tương tác với chế độ kế toán, thuế mà còn các lĩnh vực liên quan như như bảo hiểm, đăng ký doanh nghiệp. Trong khi đó, các văn bản quy phạm pháp luật trong các lĩnh vực này thay đổi liên tục cũng như xu thế cập nhật liên tục những công nghệ mới, hiện đại. Ví dụ như hệ thống của cơ quan thuế thường xuyên có những thay đổi, điều chỉnh, bổ sung về văn bản như luật thuế, các thông tư hướng dẫn và liên tục cập nhật hệ thống kê khai thuế, hệ thống nộp thuế. Cho nên, các doanh nghiệp nhỏ và vừa cần có những chính sách nâng cao năng lực cho đội ngũ kế toán.

+ Tổ chức hoặc cho nhân viên tham gia các buổi tập huấn của các cơ quan nhà nước và các hiệp hội nghề nghiệp. Doanh nghiệp nhỏ và vừa có thể cụ thể hóa chính sách này trong nội quy, quy chế của doanh nghiệp và có các hỗ trợ như tạo điều kiện về thời gian và tài trợ kinh phí cho đội ngũ kế toán để tham gia vào các lớp tập huấn của cơ quan thuế, cơ quan bảo hiểm, các hội nghề nghiệp kế toán, các diễn đàn kế toán.

+ Các doanh nghiệp nhỏ và vừa có nguồn lực có thể mời các chuyên gia tư vấn tới đào tạo, tư vấn cho doanh nghiệp trong cập nhật kiến thức và các kỹ năng. Biện pháp này có tốn kinh phí hơn nhưng thuận lợi cho việc tổ chức tại doanh nghiệp cũng như là cơ hội để các nhà quản trị, các bộ phận liên quan có thể nâng cao kiến thức, giúp kết nối tốt hơn với hệ thống thông tin kế toán.

Thứ tư, các doanh nghiệp cần có những biện pháp để tăng sự gắn kết của đội ngũ kế toán và doanh nghiệp.

Đội ngũ kế toán gắn bó lâu dài với doanh nghiệp sẽ am hiểu hơn về đặc điểm kinh doanh, nhu cầu và yêu cầu cụ thể của ban giám đốc cũng như các bộ phận liên quan. Do vậy, thông tin kế toán do cung cấp sẽ có chất lượng tốt hơn. Các biện pháp cụ thể để gia tăng sự gắn kết của đội ngũ kế toán doanh nghiệp, như: các doanh nghiệp nhỏ và vừa cần nghiên cứu, xây dựng và ban hành chế độ đãi ngộ phù hợp với năng lực làm việc của người lao động. Thu nhập là yếu tố then chốt của người lao động, chế độ đãi ngộ tương xứng với năng lực của người lao động là giải pháp tốt để có thể giữ chân được người lao động. Thực tế cho thấy nhiều doanh nghiệp nhỏ và vừa coi nhẹ vai trò của bộ phận kế toán, chính vì vậy, chế độ đãi ngộ chưa phù hợp.

Từ các kết quả thống kê về tiền lương cho thấy, lao động kế toán có mặt bằng chung tiền lương không cao bằng thu nhập của các bộ phận khác trong doanh nghiệp. Thêm vào đó, đội ngũ kế toán chủ yếu là nữ, trong khi đó, nhiều các doanh nghiệp nhỏ và vừa trốn đóng báo hiểm cho người lao động (Thùy Linh, 2019), dẫn đến đội ngũ kế toán nhanh chóng nghỉ việc và doanh nghiệp không thể giữ chân người lao động lâu được. Ngoài ra, các doanh nghiệp nhỏ và vừa cần xây dựng văn hóa doanh nghiệp, củng cố các cam kết tổ chức từ phía người lao động. Rất nhiều nghiên cứu đã chỉ ra vai trò của văn hóa doanh nghiệp trong việc giữ chân người lao động làm việc tại doanh nghiệp, lao động gắn bó với doanh nghiệp bởi họ cảm thấy môi trường làm việc cởi mở, năng động hoặc bởi có nhà lãnh đạo tài năng. Cho nên, các doanh nghiệp nhỏ và vừa xây dựng được văn hóa doanh nghiệp lành mạnh không chỉ thuận lợi để giữ chân người lao động và còn giúp công ty tồn tại và phát triển bền vững.

Các yếu tố về phía cơ quan nhà nước không được đề cập nhiều trong nghiên cứu nhưng không thể phủ nhận vai trò quản lý nhà nước bởi yếu tố môi trường kinh doanh của doanh nghiệp cũng bị tác động rất nhiều từ phía các cơ quan nhà nước. Việc ban hành Luật số 04/2017/QH14 và Nghị định 39/2018/NĐ-CP thể hiện sự quan tâm từ phía nhà nước đến hỗ trợ cho sự phát triển của các doanh nghiệp nhỏ và vừa. Kết quả nghiên cứu cho thấy, đội ngũ kế toán của các doanh nghiệp nhỏ và vừa vẫn còn hạn chế về năng lực thực hiện dịch vụ kế toán cũng như năng lực tư vấn kinh doanh. Chính vì vậy, các cơ quan nhà nước cần có những hỗ trợ hơn nữa về việc tập huấn, đào tạo nguồn nhân lực. Theo quy định hiện nay, các doanh nghiệp muốn nhận được sự hỗ trợ tư vấn kinh doanh cần làm đơn đăng ký nhưng trên thực tế, các doanh nghiệp cần thêm những thông tin chi tiết về các cơ quan nào có thẩm quyền ghi nhận đăng ký và trình tự làm việc với các cơ quan đó. Các văn bản thủ tục đã ban hành trong luật, nghị định cần được thông báo, hướng dẫn chi tiết cho các doanh nghiệp nhỏ và vừa để doanh nghiệp thuận lợi trong quá trình thực hiện áp dụng.

Các hiệp hội nghề nghiệp, cơ quan thuế là các tổ chức là các tổ chức có mối quan hệ trực tiếp với các doanh nghiệp. Ngoài đảm nhận vai trò quản lý nhà nước trong thu thuế, thì cơ quan thuế còn thực hiện hướng dẫn cho cho nghiệp thực hiện các quy định nhà nước. Cơ quan thuế và hiệp hội nghề nghiệp cần có thêm những buổi tập huấn về những quy định pháp luật và kinh doanh. Bởi hiện nay, khi thực hiện kinh doanh, các doanh nghiệp không chỉ bị chi phối bởi luật kế toán, luật thuế mà còn rất nhiều luật liên quan… cùng với các quy định dưới luật thay đổi thường xuyên. Đội ngũ kế toán của doanh nghiệp chưa giỏi về năng lực kế toán và tư vấn kinh doanh sẽ cần nhiều sự hỗ trợ, tư vấn từ phía các cơ quan, hội nghề nghiệp.

Tài liệu tham khảo:

1. Bộ Kế hoạch và Đầu tư (2017). Sách trắng: Doanh nghiệp nhỏ và vừa Việt Nam.

2. Lê Ngọc Mỹ Hằng & Hoàng Giang (2012). Development of a model for evaluating the effectiveness of Accounting information systems in Co-operatives in Thua Thien Hue provice. Hue University Journal of Science (HU JOS), 78 (9).

3. Nguyễn Văn Hải & Vũ Mạnh Chiến (2018). Các nhân tố tổ chức tác động tới chất lượng thông tin kế toán quản trị chi phí trong các doanh nghiệp da giầy Việt Nam. Hội thảo quốc gia: Nghiên cứu và đào tạo Kế toán, kiểm toán.

4. Nguyễn Thị Bích Liên (2012). Xác định và kiểm soát các nhân tố ảnh hưởng chất lượng thông tin kế toán trong môi trường ứng dụng hệ thống hoạch định nguồn lực doanh nghiệp (ERP) tại các doanh nghiệp Việt Nam. Trường Đại học Kinh tế TP. Hồ Chí Minh.

5. Abdallah, A. A. J. (2013). The impact of using Accounting Information Systems on the Quality of Financial statements submitted to the Income and Sales tax Department in Jordan. European Scientific Journal, 1, 41 – 48.