Châu Văn Thưởng*

Trường Đại học Công nghệ Thành phố Hồ Chí Minh

(Quanlynhanuoc.vn) – Nghiên cứu này xem xét ảnh hưởng của việc lập kế hoạch, thực thi và kiểm soát ngân sách đến hiệu quả tài chính tại Việt Nam với trọng tâm là vai trò trung gian của quy trình ngân sách. Nghiên cứu đưa ra các gợi ý thực tiễn cho nhà hoạch định chính sách và người thực thi ngân sách tại các doanh nghiệp ở Việt Nam trong việc cải thiện hiệu quả tài chính. Ngoài ra, nghiên cứu cho thấy cách tiếp cận ngân sách tích hợp đòi hỏi mỗi bộ phận phải vận hành hiệu quả nhằm bảo đảm hiệu suất tài chính tối ưu. Nghiên cứu này cũng góp phần làm rõ mối quan hệ giữa các thực thi ngân sách và hiệu quả tổ chức trong các doanh nghiệp Việt Nam, đồng thời mở ra nền tảng cho các nghiên cứu thực nghiệm tại Việt Nam.

Từ khóa: Lập kế hoạch ngân sách, thực thi ngân sách, kiểm soát ngân sách, quy trình ngân sách, hiệu quả tài chính.

1. Đặt vấn đề

Trong môi trường kinh doanh toàn cầu hóa và cạnh tranh hiện nay, quản lý tài chính hiệu quả đóng vai trò chủ chốt đối với sự thành công của doanh nghiệp. Lập kế hoạch, thực thi và kiểm soát ngân sách là những công cụ quản trị cốt lõi nhằm nâng cao hiệu quả tài chính (Takwa và cộng sự, 2024). Mặc dù phân tích dữ liệu kinh doanh không thể giải quyết tất cả các vấn đề trong quy trình ngân sách, nhưng nó có thể nâng cao hiệu suất bằng cách tinh giản quá trình ra quyết định (Agbenyo và cộng sự, 2018). Tuy nhiên, công tác lập ngân sách vẫn mang tính chất phức tạp và đòi hỏi tính chủ động (Alhasnawi và cộng sự, 2023). Quy trình ngân sách đóng vai trò trung gian quan trọng, quyết định từ việc lập kế hoạch, thực thi và kiểm soát ngân sách đến hiệu quả tài chính.

Ngân sách giữ vai trò trung tâm trong việc tích hợp từ hoạt động lập kế hoạch, thực thi và kiểm soát. Sự tham gia của các bên liên quan giúp tăng cường sự đồng bộ mục tiêu và hiệu quả trong việc đánh giá hiệu quả tài chính (Ikilidih và cộng sự, 2024; Nguyễn, 2024; Duan và cộng sự, 2022). Lập kế hoạch ngân sách tập trung vào việc xác lập các mục tiêu tài chính và phân bổ nguồn lực, trong khi thực thi và kiểm soát ngân sách bảo đảm quá trình giám sát và điều chỉnh phù hợp. Các hoạt động này phụ thuộc vào quy trình ngân sách minh bạch nhằm thúc đẩy trách nhiệm giải trình và giám sát hiệu quả. Các nghiên cứu chỉ ra rằng, một quy trình ngân sách rõ ràng sẽ tăng cường mối liên kết giữa lập kế hoạch, thực thi và kiểm soát ngân sách, từ đó nâng cao hiệu quả hoạt động của doanh nghiệp (Mercy và cộng sự, 2024; Bergmann và cộng sự, 2020).

Khi các doanh nghiệp Việt Nam mở rộng quy mô, việc hiểu rõ vai trò của lập kế hoạch, thực thi, kiểm soát và chức năng trung gian của quy trình ngân sách ngày càng trở nên quan trọng. Các yếu tố này không chỉ nâng cao hiệu quả tài chính mà còn góp phần vào tính bền vững và năng lực cạnh tranh dài hạn. Tuy nhiên, nhiều doanh nghiệp vẫn gặp khó khăn trong việc liên kết các hoạt động ngân sách với hiệu quả vận hành. Việc các bên liên quan tham gia vào quy trình ngân sách có thể cải thiện chất lượng ra quyết định và củng cố niềm tin trong tổ chức (Jermias và cộng sự, 2023). Nghiên cứu này cũng phân tích vai trò trung gian của quy trình ngân sách trong việc tác động đến hiệu quả tài chính. Những phát hiện này nhằm thúc đẩy các hoạt động thực thi tài chính hiệu quả hơn trong các doanh nghiệp Việt Nam.

2. Tổng quan nghiên cứu

2.1. Quy trình ngân sách như một yếu tố chủ chốt thúc đẩy hiệu quả tài chính

Ngân sách bao gồm việc dự báo nhu cầu tài chính dự báo của doanh nghiệp và xây dựng một kế hoạch chi tiết về cách thức huy động và phân bổ nguồn lực trong một khoảng thời gian nhất định (Garrison và cộng sự, 2003). Một quy trình ngân sách hiệu quả góp phần nâng cao hiệu quả hoạt động tổ chức theo nhiều cách khác nhau (Riyadh và cộng sự, 2023). Một là, bằng cách liên kết nguồn lực với mục tiêu của từng phòng ban, quy trình ngân sách hỗ trợ các bộ phận hoàn thành mục tiêu đề ra. Hai là, nó tăng cường quản trị hiệu suất thông qua việc phát hiện sớm các vấn đề và thực hiện các hành động điều chỉnh kịp thời. Ba là, quy trình ngân sách thúc đẩy tính minh bạch và trách nhiệm giải trình, bảo đảm cả nhà quản lý và nhân viên đều có trách nhiệm chung trong việc đạt được mục tiêu tổ chức.

Hơn nữa, một quy trình ngân sách linh hoạt cho phép doanh nghiệp thích ứng với điều kiện thị trường biến động, từ đó nâng cao năng lực cạnh tranh và khả năng chống chịu. Tính thích nghi này đặc biệt quan trọng trong môi trường kinh doanh hiện nay, nơi mà phản ứng nhanh với những bất ổn có thể quyết định sự thành công lâu dài. Do đó, ngân sách không chỉ là công cụ lập kế hoạch tài chính mà còn là một công cụ chiến lược thúc đẩy sự phối hợp, hiệu quả và phát triển bền vững trong toàn bộ tổ chức.

2.2. Lý thuyết đặt mục tiêu (Goal Setting Theory)

Khái niệm cốt lõi của lý thuyết đặt mục tiêu là bao gồm các hành động và quá trình được định hướng nhằm đạt đến những mục tiêu cụ thể (Locke và Latham, 2002). Đây là một lý thuyết đã được kiểm chứng và giải thích việc thiết lập mục tiêu có thể tạo động lực cho cá nhân và nâng cao hiệu suất làm việc (Locke và Latham, 1990). Lý thuyết này cho rằng các mục tiêu cụ thể và mang tính thách thức, nếu được thiết lập đúng cách và đi kèm với cơ chế phản hồi, sẽ cải thiện đáng kể hiệu quả tổ chức.

Khi áp dụng vào quy trình ngân sách trong tổ chức, lý thuyết đặt mục tiêu cho thấy việc xác lập mục tiêu có thể tác động tích cực đến hiệu suất quản trị và hiệu quả hoạt động của tổ chức. Cụ thể, các nhà quản lý cần xây dựng các mục tiêu tài chính rõ ràng, có tính thách thức và phù hợp với định hướng chung, đồng thời cung cấp phản hồi thường xuyên và khuyến khích sự cam kết. Cách tiếp cận này giúp tối ưu hóa việc sử dụng nguồn lực và thúc đẩy thành công tổ chức. Tuy nhiên, các mục tiêu cũng cần được điều chỉnh phù hợp với năng lực thực hiện và đi kèm với cơ chế phản hồi liên tục để phát huy tối đa hiệu quả của quy trình ngân sách.

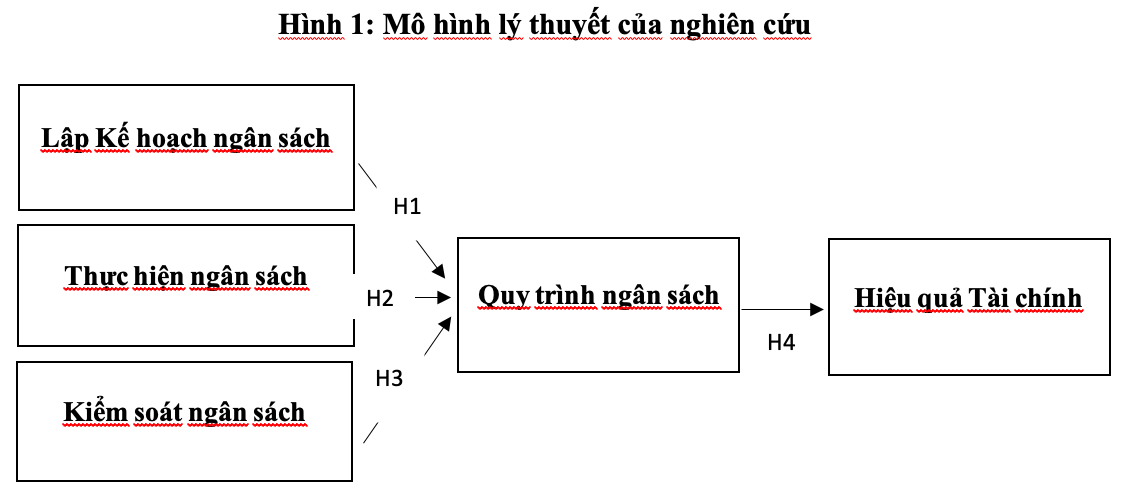

(1) Vai trò của Kế hoạch ngân sách trong quy trình ngân sách hướng đến Hiệu quả Tài chính

Kế hoạch ngân sách là một thành phần cốt lõi trong quy trình ngân sách, đóng vai trò như một công cụ chiến lược nhằm dự báo thu nhập, ước lượng chi phí và phân bổ nguồn lực phù hợp với các mục tiêu dài hạn (Takwa và cộng sự, 2024). Phân tích dữ liệu kinh doanh hỗ trợ chức năng này thông qua việc nâng cao độ chính xác trong dự báo và cho phép thực hiện phân tích tình huống kinh doanh (Davenport & Harris, 2007). Một kế hoạch ngân sách được cấu trúc tốt sẽ cải thiện việc phân bổ nguồn lực bằng cách ưu tiên các lĩnh vực có tiềm năng tăng trưởng, từ đó nâng cao hiệu quả hoạt động tổng thể. Đồng thời, nó cũng tăng cường sự phối hợp giữa các phòng ban bằng cách thiết lập kỳ vọng tài chính rõ ràng và thúc đẩy trách nhiệm giữa các đơn vị.

Bên cạnh đó, kế hoạch ngân sách còn đóng vai trò là tiêu chuẩn để đánh giá hiệu suất, giúp doanh nghiệp xác định các sai lệch và điều chỉnh quyết định nhằm duy trì nguyên tắc tài chính, hỗ trợ công tác quản trị rủi ro bằng cách cho phép doanh nghiệp dự báo các rủi ro và chuẩn bị kế hoạch dự phòng. Các phương pháp hiện đại như dự báo liên tục và ngân sách từ cơ sở còn gia tăng tính linh hoạt, giúp doanh nghiệp phản ứng nhanh với những biến động từ thị trường. Kế hoạch ngân sách chiến lược là yếu tố quan trọng giúp nâng cao hiệu quả, khả năng thích ứng và hiệu suất tài chính của doanh nghiệp.

Giả thuyết H1: Có mối quan hệ tích cực giữa kế hoạch ngân sách và quy trình ngân sách hướng đến hiệu quả tài chính.

(2) Vai trò của thực thi ngân sách trong quy trình ngân sách hướng đến hiệu quả tài chính

Thực thi ngân sách đề cập đến giai đoạn triển khai trong quy trình ngân sách, khi các kế hoạch tài chính đã được phê duyệt được chuyển thành các khoản giải ngân, chi tiêu và hoạt động vận hành. Giai đoạn này đòi hỏi việc giải ngân kịp thời, tuân thủ các quy định về mua sắm công và bảo đảm sự phù hợp với các ưu tiên chiến lược của tổ chức nhằm bảo đảm sử dụng hiệu quả nguồn lực (Ikilidih và cộng sự, 2024). Một quy trình thực thi chất lượng cao, thể hiện tính minh bạch, trách nhiệm giải trình thể chế và khả năng phản ứng kịp thời không chỉ nâng cao hiệu quả trong ngắn hạn mà còn củng cố độ tin cậy tổng thể của khuôn khổ ngân sách (Grossi và cộng sự, 2020). Những thất bại trong giai đoạn này thường phản ánh các vấn đề mang tính hệ thống như thiếu sự giám sát hoặc cơ chế phối hợp yếu kém (Mercy và cộng sự, 2024).

Ngoài ra, thực thi ngân sách đóng vai trò là cầu nối quan trọng giữa hoạch định chiến lược và kết quả thực tiễn. Nó chuyển các mục tiêu tài chính thành các kết quả có thể đo lường được và cho phép giám sát liên tục cũng như điều chỉnh linh hoạt, từ đó nâng cao chất lượng quy trình và khả năng thích ứng của tổ chức (Ikilidih và cộng sự, 2024). Do đó, thực thi ngân sách không nên chỉ được xem là một chức năng kỹ thuật, mà cần được nhìn nhận như một hoạt động chiến lược có ảnh hưởng đáng kể đến thành công của toàn bộ quy trình ngân sách.

Giả thuyết H2: Có mối quan hệ tích cực giữa thực thi ngân sách và quy trình ngân sách hướng đến hiệu quả tài chính.

(3) Vai trò của kiểm soát ngân sách trong quy trình ngân sách hướng đến hiệu quả tài chính

Kiểm soát ngân sách đóng vai trò quan trọng trong việc nâng cao hiệu quả hoạt động của tổ chức thông qua việc xác định các điểm không hiệu quả và củng cố nguyên tắc tài chính (Grossi và cộng sự, 2020). Là một phần trong quy trình ngân sách, kiểm soát ngân sách bao gồm việc so sánh kết quả thực tế với các chỉ tiêu đã lập, phân tích chênh lệch và thực hiện các biện pháp điều chỉnh để ngăn ngừa việc phân bổ sai nguồn lực. Việc thực hiện kiểm soát ngân sách nghiêm ngặt có liên quan đến kết quả tài chính tốt hơn và hiệu suất vận hành cao hơn (Takwa và cộng sự, 2024). Thông qua giám sát liên tục, doanh nghiệp có thể phát hiện tình trạng chi tiêu vượt mức hoặc kém hiệu quả, từ đó điều chỉnh chiến lược như tái phân bổ nguồn lực hoặc tối ưu hóa các bộ phận chưa được khai thác hiệu quả.

Bên cạnh đó, kiểm soát ngân sách hỗ trợ quá trình ra quyết định chiến lược bằng cách cung cấp dữ liệu tài chính chính xác, giúp định hướng các hoạt động phù hợp với điều kiện thị trường. Nó cũng góp phần củng cố khả năng lập kế hoạch dài hạn và khả năng chống chịu của tổ chức bằng cách cho phép doanh nghiệp dự báo rủi ro tài chính và thích ứng với các tình huống không chắc chắn (Nani và cộng sự, 2021). Theo cách này, kiểm soát ngân sách củng cố tính nhất quán giữa lập kế hoạch và thực thi, bảo đảm rằng quy trình ngân sách thực sự đóng góp vào hiệu quả tài chính của doanh nghiệp.

Giả thuyết H3: Có mối quan hệ tích cực giữa kiểm soát ngân sách và quy trình ngân sách hướng đến hiệu quả tài chính.

(4) Vai trò của quy trình ngân sách đối với hiệu quả tài chính

Quy trình ngân sách đóng vai trò trung tâm trong việc điều phối nguyên tắc tài chính, phân bổ nguồn lực và trách nhiệm giải trình với các mục tiêu của tổ chức (Abdi & Mutswenje, 2023). Với vai trò là một khuôn khổ để lập kế hoạch và giám sát tài chính, quy trình này giúp các doanh nghiệp kiểm soát chi phí, dự báo nhu cầu dòng tiền và phản ứng kịp thời với những biến động của thị trường. Một quy trình được triển khai hiệu quả sẽ đặt ra các mục tiêu rõ ràng, hạn chế chi tiêu vượt mức và tạo điều kiện để đưa ra hành động điều chỉnh kịp thời. Quy trình này cũng hỗ trợ sự liên kết chiến lược thông qua việc định hướng nguồn lực vào các sáng kiến có giá trị cao.

Ngân sách góp phần nâng cao trách nhiệm giải trình thông qua việc phân công trách nhiệm tài chính cho các phòng ban, từ đó thúc đẩy tính minh bạch và nhận thức về chi phí (Nani & Safitri, 2021). Khi nhân viên hiểu được vai trò của mình trong mục tiêu hiệu quả tài chính, mức độ gắn kết sẽ được cải thiện. Các hoạt động rà soát ngân sách định kỳ giúp doanh nghiệp thích ứng với những thay đổi về chi phí, chính sách hoặc nhu cầu của khách hàng, điều đặc biệt quan trọng trong môi trường kinh doanh thay đổi nhanh. Nhìn chung, quy trình ngân sách góp phần nâng cao hiệu quả, khả năng phản ứng và sự liên kết chiến lược, đó là những yếu tố then chốt cho hiệu quả tài chính và sự phát triển bền vững trong dài hạn.

Giả thuyết H4: Có mối quan hệ tích cực giữa quy trình ngân sách và hiệu quả tài chính.

3. Phương pháp nghiên cứu

Nghiên cứu này áp dụng phương pháp tổng quan định tính nhằm xem xét tác động của lập kế hoạch, thực thi và kiểm soát ngân sách đến hiệu quả tài chính, đặc biệt với vai trò trung gian của quy trình ngân sách. Phân tích được triển khai trong bối cảnh các doanh nghiệp đang hoạt động tại Việt Nam. Phương pháp nghiên cứu bao gồm quy trình thu thập thông tin có hệ thống từ các nghiên cứu trước, tiếp theo là phân tích tổng hợp (Meta-analysis) và thảo luận tổng quan nhằm rút ra các kết luận chung về mối quan hệ giữa các biến số chính.

Giai đoạn đầu tiên bao gồm việc thu thập dữ liệu từ các tài liệu học thuật đã được duyệt, các báo cáo chính sách và các ấn phẩm liên quan đến lập kế hoạch, thực thi, kiểm soát ngân sách và hiệu quả tài chính. Đặc biệt nhấn mạnh đến các nghiên cứu phân tích vai trò trung gian của quy trình ngân sách trong việc liên kết các thực thi ngân sách với kết quả hoạt động kinh doanh. Các nguồn tài liệu quốc tế và trong nước đều được xem xét nhằm xây dựng một bức tranh toàn diện và phù hợp với bối cảnh về hoạt động ngân sách trong lĩnh vực tài chính doanh nghiệp.

Nghiên cứu này sẽ sử dụng phương pháp phân tích tổng hợp (meta-analysis) các tài liệu hiện có nhằm tổng hợp các phát hiện liên quan đến mối quan hệ giữa lập kế hoạch, thực thi, kiểm soát ngân sách và hiệu quả tài chính. Đồng thời, nghiên cứu cũng sẽ xem xét vai trò trung gian của quy trình ngân sách và mức độ ảnh hưởng tương đối của từng thành phần ngân sách đến hiệu quả tài chính.

Phần thảo luận sẽ đặt các phát hiện này trong bối cảnh môi trường kinh doanh tại Việt Nam, phân tích cách các doanh nghiệp áp dụng lập ngân sách, thực thi và kiểm soát ngân sách, cũng như cách các thực hành này tác động đến hiệu quả hoạt động tổng thể của các doanh nghiệp.

Ngoài ra, nghiên cứu sẽ nêu bật những thách thức thực tiễn trong việc triển khai quy trình ngân sách tại các doanh nghiệp Việt Nam và đề xuất những khuyến nghị cụ thể nhằm nâng cao hiệu quả quản lý. Cách tiếp cận phương pháp luận này bảo đảm một phân tích chặt chẽ, phù hợp với bối cảnh và thực tiễn vận hành của các doanh nghiệp tại Việt Nam.

4. Kết quả nghiên cứu

Kết quả nghiên cứu khẳng định rằng cả ba yếu tố: lập ngân sách, thực thi ngân sách và kiểm soát ngân sách đều ảnh hưởng đáng kể đến quy trình ngân sách, và quy trình này đóng vai trò quan trọng trong việc tác động đến hiệu quả tài chính của các doanh nghiệp tại Việt Nam. Việc lập kế hoạch tài chính hiệu quả, kết hợp với các cơ chế kiểm soát chiến lược, giúp tối ưu hóa nguồn lực và hỗ trợ đạt được các mục tiêu tài chính dài hạn.

Kết quả nghiên cứu làm nổi bật vai trò trung gian của quy trình ngân sách trong việc chuyển hóa các thực thi ngân sách thành các kết quả tài chính mong đợi. Chức năng trung gian này góp phần nâng cao hiệu quả quản lý và tăng cường hiệu suất tổ chức thông qua việc sử dụng hợp lý nguồn lực và thực thi chiến lược một cách linh hoạt. Từ đó, nghiên cứu củng cố tầm quan trọng của quy trình ngân sách như một công cụ chủ chốt trong việc thúc đẩy hiệu quả tài chính và thành công của doanh nghiệp.

5. Thảo luận và kết luận

5.1. Vai trò của lập ngân sách trong quy trình ngân sách đối với doanh nghiệp tại Việt Nam

Lập kế hoạch ngân sách và hoạch định tài chính là các chức năng mang tính chiến lược, đòi hỏi sự cải tiến liên tục nhằm nâng cao hiệu quả hoạt động của tổ chức (Rigby et al., 2020). Lập ngân sách hiệu quả giúp doanh nghiệp kiểm soát chi phí, phân bổ nguồn lực một cách tối ưu và cải thiện khả năng sinh lời (Lill et al., 2021). Nghiên cứu xác nhận rằng, các doanh nghiệp tại Việt Nam với hệ thống lập ngân sách được cấu trúc tốt có khả năng tăng cường kiểm soát tài chính và nâng cao khả năng ứng phó chiến lược.

Nghiên cứu ghi nhận mối liên hệ chặt chẽ giữa chất lượng ngân sách và hiệu suất quản lý. Các kế hoạch ngân sách rõ ràng, chi tiết giúp nhà quản lý dự đoán được các thách thức và đưa ra quyết định chính xác, đồng thời củng cố các kết luận trước đây về tầm quan trọng của hoạch định tài chính (Macinati et al., 2016). Việc huy động nhiều phòng ban tham gia vào quá trình lập ngân sách giúp tăng cường tương tác, làm rõ vai trò và thúc đẩy tinh thần trách nhiệm chung, từ đó cải thiện kết quả hoạt động.

Tuy nhiên, nếu ngân sách được thiết lập quá cứng nhắc, doanh nghiệp có thể gặp khó khăn trong việc thích ứng với những biến động thị trường. Do đó, việc lập kế hoạch tài chính cần đạt được sự cân bằng giữa cấu trúc và tính linh hoạt nhằm bảo đảm khả năng sẵn sàng ứng phó với những thay đổi bất ngờ mà vẫn giữ được định hướng chiến lược.

5.2. Vai trò của thực thi ngân sách trong quy trình ngân sách đối với doanh nghiệp tại Việt Nam

Kết quả nghiên cứu nhấn mạnh vai trò chủ yếu của việc thực thi ngân sách trong việc củng cố quy trình ngân sách tại các doanh nghiệp tại Việt Nam. Là giai đoạn triển khai của quy trình ngân sách, thực thi ngân sách có chức năng chuyển đổi các kế hoạch tài chính chiến lược thành hiệu quả vận hành cụ thể. Việc thực thi hiệu quả bảo đảm giải ngân kịp thời, tuân thủ các quy định về đấu thầu và tăng cường tính minh bạch và trách nhiệm giải trình (Ikilidih và cộng sự, 2024). Các yếu tố chủ chốt như tuân thủ quy trình, theo dõi chi tiêu và sự phù hợp với các ưu tiên chính sách góp phần thúc đẩy nguyên tắc tài chính, tính minh bạch và sự phối hợp hiệu quả (Agbenyo, 2018; Grossi và cộng sự, 2020). Những doanh nghiệp chủ động giám sát giai đoạn này sẽ có khả năng phát hiện và xử lý các sai lệch tốt hơn.

Ngược lại, việc thực thi kém thường bắt nguồn từ sự giám sát yếu và các hạn chế của hệ thống. Để khắc phục những thách thức này, các doanh nghiệp tại Việt Nam cần đầu tư vào đào tạo nhân sự, công cụ số hóa và hệ thống giám sát theo thời gian thực. Về bản chất, thực thi ngân sách không chỉ là một nhiệm vụ hành chính mà còn là một chức năng chiến lược, quyết định việc các kế hoạch có được hiện thực hóa thành kết quả tài chính hay không. Việc tăng cường giai đoạn này sẽ củng cố tính toàn vẹn của toàn bộ quy trình ngân sách và hỗ trợ sự tăng trưởng bền vững của doanh nghiệp.

5.3. Vai trò của kiểm soát ngân sách trong quy trình ngân sách đối với doanh nghiệp tại Việt Nam

Kết quả nghiên cứu cho thấy, kiểm soát ngân sách là một thành phần then chốt trong quy trình ngân sách, có vai trò quan trọng trong việc nâng cao hiệu quả tài chính của các doanh nghiệp tại Việt Nam. Việc kiểm soát ngân sách hiệu quả giúp doanh nghiệp tối ưu hóa việc sử dụng nguồn lực, giám sát hoạt động tài chính và phát hiện kịp thời các sai lệch so với mục tiêu đã đề ra. Trong môi trường kinh doanh năng động của Việt Nam, khả năng phản ứng này hỗ trợ quá trình ra quyết định chiến lược. Các hệ thống kiểm soát có cấu trúc giúp điều phối hoạt động hàng ngày phù hợp với mục tiêu dài hạn, từ đó thúc đẩy quản lý tài chính chủ động vượt ra ngoài phạm vi tiết kiệm chi phí đơn thuần. Kiểm soát ngân sách đã được chứng minh là có tác động tích cực đến hiệu quả tài chính (Rehman và cộng sự, 2019); Jermias (2023) cũng nhấn mạnh rằng nó hỗ trợ việc giảm thiểu rủi ro, giám sát hoạt động và bảo đảm sự phù hợp chiến lược.

Các doanh nghiệp có hệ thống kiểm soát mạnh thường thể hiện tính nguyên tắc tài chính cao hơn và khả năng thích ứng tốt hơn. Dù các doanh nghiệp nhỏ có thể gặp hạn chế về nguồn lực, nhưng những hạn chế này có thể được khắc phục thông qua đào tạo nhân sự và ứng dụng công cụ số để giám sát theo thời gian thực. Việc tích hợp kiểm soát ngân sách vào quản trị cốt lõi sẽ nâng cao tính kỷ luật tài chính, sự linh hoạt và hiệu quả tổng thể của tổ chức. Đây là những yếu tố then chốt giúp doanh nghiệp ứng phó với bất định và duy trì năng lực cạnh tranh trong bối cảnh thị trường không ngừng thay đổi tại Việt Nam.

5.4. Vai trò của quy trình ngân sách đối với hiệu quả tài chính

Trong cả nền kinh tế phát triển và đang phát triển, ngân sách giữ vai trò then chốt trong việc duy trì hiệu quả tài chính trong bối cảnh cạnh tranh khốc liệt (Agbenyo và cộng sự., 2018). Tại môi trường kinh doanh năng động của Việt Nam, quy trình ngân sách góp phần nâng cao lợi nhuận, hiệu quả vận hành và sự phù hợp chiến lược. Việc thiết lập các mục tiêu tài chính rõ ràng và theo dõi tiến độ giúp cải thiện phân bổ nguồn lực và tăng cường trách nhiệm giải trình. Hình thức lập ngân sách có sự tham gia của nhân viên trong khâu lập kế hoạch và dự báo giúp nâng cao độ chính xác của dự báo và tăng cam kết tổ chức, từ đó củng cố khả năng thích ứng (Mligo et al., 2022). Tuy nhiên, nhiều doanh nghiệp tại Việt Nam vẫn áp dụng các hệ thống ngân sách cứng nhắc, làm hạn chế khả năng phản ứng linh hoạt.

Để duy trì năng lực cạnh tranh, các doanh nghiệp cần áp dụng các phương pháp ngân sách linh hoạt hơn và tích hợp các công cụ số như phân tích dữ liệu và hệ thống dự báo. Những đổi mới này hỗ trợ ra quyết định hiệu quả hơn, đồng thời củng cố trách nhiệm và sự tham gia trong quá trình lập ngân sách (Mutabari, 2023). Các doanh nghiệp đón nhận mô hình ngân sách có sự tham gia và ứng dụng công nghệ sẽ có vị thế tốt hơn trong việc đạt được tính bền vững tài chính, ứng phó với các biến động thị trường và duy trì lợi thế cạnh tranh trong bối cảnh kinh tế Việt Nam ngày càng biến động.

6. Kết luận

Nghiên cứu nhấn mạnh vai trò chủ lực của việc lập kế hoạch, thực thi và kiểm soát ngân sách trong việc nâng cao hiệu quả tài chính, đặc biệt là trong môi trường kinh doanh tại Việt Nam. Bằng cách xác định quy trình ngân sách như một cơ chế trung gian, các phát hiện cho thấy, hệ thống lập kế hoạch, thực thi và kiểm soát hiệu quả có ảnh hưởng đáng kể đến kết quả hiệu quả tài chính thông qua một quy trình ngân sách được vận hành hiệu quả. Quy trình này bảo đảm các nguồn lực tài chính được phân bổ hợp lý và quản lý chiến lược, từ đó nâng cao hiệu quả vận hành và hiệu suất tổng thể của doanh nghiệp.

Nghiên cứu cũng xác định các thành phần cốt lõi trong quy trình ngân sách, bao gồm: lập kế hoạch rõ ràng, triển khai hiệu quả, cơ chế kiểm soát chặt chẽ và quy trình thực thi có cấu trúc. Các yếu tố này kết hợp lại để hỗ trợ việc ra quyết định chính xác hơn và bảo đảm sự phù hợp chiến lược. Các doanh nghiệp tăng cường các yếu tố này có nhiều khả năng đạt được tăng trưởng bền vững và duy trì lợi thế cạnh tranh trong những thị trường biến động.

Kết quả nghiên cứu mang đến những hàm ý thực tiễn quan trọng cho các nhà hoạch định chính sách và nhà quản lý, cho thấy rằng việc áp dụng một hệ thống ngân sách toàn diện và mang tính chiến lược không chỉ giúp cải thiện hiệu quả tài chính mà còn góp phần vào thành công lâu dài của tổ chức. Nghiên cứu này mở rộng nền tảng lý thuyết về ngân sách bằng cách làm rõ sự tương tác năng động giữa các yếu tố lập kế hoạch, thực thi, kiểm soát và quy trình ngân sách trong việc định hình hiệu quả tài chính. Các nghiên cứu trong tương lai có thể tiếp tục khám phá các chiều sâu nâng cao hơn của ngân sách và những hàm ý rộng hơn của chúng đối với hiệu quả tổ chức.

Tài liệu tham khảo:

1. Abdi, M. B., & Mutswenje, V. S. (2023). Budgetary process and financial performance of manufacturing firms listed in the Nairobi Securities Exchange, Kenya. International Academic Journal of Economics and Finance, 3(9), 288-308.

2. Agbenyo, W., Danquah, F. O., & Shuangshuang, W. (2018). Budgeting and its effect on the financial performance of listed manufacturing firms: Evidence from manufacturing firms listed on Ghana stock exchange. Research Journal of Finance and Accounting, 9(8), 12-22.

3. Alhasnawi, M. Y., Said, R. M., Daud, Z. M., & Muhammad, H. (2023). Enhancing managerial performance through budget participation: Insights from a two-stage A PLS-SEM and artificial neural network approach (ANN). Journal of Open Innovation: Technology, Market, and Complexity, 9(4), 100161.

4. Bergmann, M., Brück, C., Knauer, T., & Schwering, A. (2020). Digitization of the budgeting process: determinants of the use of business analytics and its effect on satisfaction with the budgeting process. Journal of Management Control, 31(1), 25-54.

5. Davenport, T. H., & Harris, J. G. (2007). Competing on analytics: The new science of winning. Boston: Harvard Business Press.

6. Duan, W., Li, H., Sun, J., Yang, G., (2022). Standardization of the strategy translation process, procedural fairness in budgeting and firm performance. China J. Account. Res. 15 (3), 100254 https://doi.org/10.1016/j.cjar.2022.100254.

7. Garrison, R.H., Noreen, E.W., & Seal, W. (2003). Management Accounting, New York: McGraw-Hill Education. European Edition.

8. Grossi, G., Kallio, K. M., Sargiacomo, M., & Skoog, M. (2020). Accounting, performance management systems and accountability changes in knowledgeintensive public organizations: a literature review and research agenda. Accounting, Auditing & Accountability Journal, 33(1), 256-280.

9. Ikilidih, Joy N., Dibua, Ekene C., & Bainamai James N. (2024). Effet of budget implementation on Nigeria’s economic deveopment. African Journal of Business and Economic Development, 2782-7658.

10. Jermias, J., Fu, Y., Fu, C., & Chen, Y. (2023). Budgetary control and risk management institutionalization: a field study of three state-owned enterprises in China. Journal of Accounting & Organizational Change, 19(1), 63-88.

11. Lill, P., Wald, A., & Munck, J. C. (2021). In the field of tension between creativity and efficiency: a systematic literature review of management control systems for innovation activities. European Journal of Innovation Management, 24(3), 919-950.

12. Locke, E. A., & Latham, G. P. (1990). A theory of goal setting & task performance. Prentice-Hall, Inc.

13. Locke, E. A., & Latham, G. P. (2002). Building a practically useful theory of goal setting and task motivation: A 35-year odyssey. American psychologist, 57(9), 705.

14. Macinati, M.S., Bozzi, S., Rizzo, M.G. (2016). Budgetary participation and performance: the mediating effects of medical managers’ job engagement and self-efficacy. Health Policy 120 (9), 1017-1028. https://doi.org/10.1016/j.healthpol.2016.08.005.

15. Mercy M.N.G. Akeke, Cletus Akpo Atah, & Dickson Daniel Akaniniene (2024). The Impact of Budget Implementation and Evaluation on Small Scale Enterprise Operations in Nigeria. International Journal of Economics and Financial Management (IJEFM), E-ISSN 2545-5966 P-ISSN 2695-1932.

16. Mligo, H. E., & Maseko, F. E. (2022). The Effects of the Budgetary Process on the Financial Performance of Commercial Banks in Tanzania: A Case of CRDB, NMB AND NBC. European Journal of Accounting, Auditing and Finance Research, 10 (11), 69-86.

17. Mutabari, K. F. (2023). Budgeting practices and financial performance of housing construction firms in Nairobi city county. Kenya (Doctoral dissertation, Kenyatta university).

18. Nani, D. A., & Safitri, V. A. D. (2021). Exploring the relationship between formal management control systems, organisational performance and innovation: The role of leadership characteristics. Asian Journal of Business and Accounting, 14(1), 207-224.

19. Rehman, S. U., Mohamed, R., & Ayoup, H. (2019). The mediating role of organisational capabilities between organisational performance and its determinants. Journal of Global Entrepreneurship Research, 9, 1-23.

20. Riyadh, H. A., Nugraheni, F. R., & Ahmed, M. G. (2023). Impact of budget participation and leadership style on managerial performance with organizational commitment as intervening variable. Cogent Business & Management, 10(1), 2175440.

21. Takwa, Abonwi Chenaa, Maclean Nkiemboupoh Teno, OKON Roland Njuma, and Robinson Manjenpo Tenu. (2024). The Nexus Between the Budgetary Process and Financial Performance: Evidence from SMEs in Douala. Journal of Economics, Management and Trade 30 (8), 25-40. https://doi.org/10.9734/jemt/2024/v30i81232.

* Tác giả liên hệ: cv.thuong@hutech.edu.vn.