Cao Thị Vy

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Trong bối cảnh chuyển đổi số mạnh mẽ và sự phát triển vượt bậc của trí tuệ nhân tạo (AI) vai trò của kế toán viên trong các doanh nghiệp nhỏ và vừa (SMEs) đang có sự thay đổi rõ rệt. Nghiên cứu nhằm đánh giá ảnh hưởng của AI đến sự dịch chuyển vai trò nghề nghiệp của kế toán viên tại các SMEs trên địa bàn Thành phố Hải Phòng. Thông qua 210 mẫu khảo sát với các phân tích định lượng như kiểm định độ tin cậy, phân tích nhân tố khám phá, kiểm tra mức độ tương quan và đa cộng tuyến cùng với phân tích hồi quy nhị phân Binary Logistic. Kết quả cho thấy, sự thích ứng của kế toán viên với công nghệ AI; mức độ ứng dụng AI trong kế toán; tác động của AI đến kỹ năng kế toán viên đều là những yếu tố có tác động tích cực đến sự chuyển dịch vai trò của kế toán viên trong doanh nghiệp. Dựa trên những phát hiện từ kết quả phân tích, nghiên cứu đề xuất một số hàm ý quản trị giúp các doanh nghiệp xây dựng chiến lược mở rộng ứng dụng AI trong công tác kế toán, có kế hoạch đào tạo nâng cao trình độ kế toán viên nhằm nâng cao hiệu quả kinh doanh vận hành nội bộ.

Từ khóa: Trí tuệ nhân tạo (AI), vai trò kế toán, doanh nghiệp nhỏ và vừa, Thành phố Hải Phòng.

1. Đặt vấn đề

Trong bối cảnh cách mạng công nghiệp 4.0 và xu hướng chuyển đổi số mạnh mẽ, trí tuệ nhân tạo (AI) đang thay đổi căn bản cách thức hoạt động của nhiều ngành nghề trong đó có kế toán. Tại các doanh nghiệp vừa và nhỏ (SMEs) trên địa bàn Thành phố Hải Phòng, nơi chiếm phần lớn cơ cấu doanh nghiệp địa phương và đóng góp đáng kể vào việc làm, sản xuất và thu ngân sách, áp lực tăng năng suất, minh bạch hóa thông tin và tuân thủ quy định ngày càng lớn. Với nguồn lực hạn chế (vốn, nhân lực chất lượng cao, hạ tầng công nghệ) các SMEs phải tìm kiếm các giải pháp công nghệ để tối ưu chi phí và nâng cao hiệu quả quản trị. AI ra đời với các hình thức như tự động hóa nghiệp vụ kế toán, phân tích dữ liệu tài chính, nhận diện chứng từ qua OCR và hệ thống dự báo được xem là công cụ có tiềm năng lớn giúp giải quyết những nhu cầu đó, nhưng cũng đặt ra thách thức mới cho vai trò truyền thống của kế toán viên.

Thực tế cho thấy, ở nhiều SMEs, nhiệm vụ kế toán truyền thống chủ yếu tập trung vào nhập liệu, xử lý chứng từ, lập báo cáo và thực hiện các thủ tục thuế. Khi AI được áp dụng, nhiều tác vụ thủ công có thể được động hóa hoặc bán tự động hóa, kéo theo vai trò của kế toán viên cũng bị dịch chuyển từ “người làm sổ” sang “người phân tích, kiểm soát rủi ro và tư vấn quản trị”. Sự dịch chuyển này kéo theo những yêu cầu về năng lực chuyên môn hiện có của đội ngũ kế toán, các chiến lược, nguồn lực và chính sách đào tạo để chuyển đổi năng lực trong doanh nghiệp hay việc quản lý tính bảo mật và đạo đức trong xử lý dữ liệu khi sử dụng AI.

Xuất phát từ thực tiễn đó, đánh giá tác động của AI lên vai trò kế toán viên trong SMEs tại Thành phố Hải Phòng là yêu cầu cấp thiết để hướng tới một chuyển đổi số công bằng, hiệu quả và bền vững. Kết quả nghiên cứu là cơ sở để các doanh nghiệp hiểu rõ hơn cơ hội, thách thức và hành động cần thiết nhằm bảo đảm ứng dụng AI thực sự nâng cao năng lực quản trị tài chính, chứ không chỉ đơn thuần thay thế nguồn nhân lực.

2. Cơ sở lý thuyết

AI đang ngày càng trở thành công cụ không thể thiếu trong lĩnh vực kế toán, nhờ khả năng tự động hóa quy trình, nâng cao độ chính xác và giảm thiểu sai sót trong xử lý thông tin (Karbon, 2025). Thay vì thay thế hoàn toàn con người, AI đóng vai trò thúc đẩy sự dịch chuyển của kế toán viên từ việc thực hiện các tác vụ ghi chép, xử lý thủ công sang đảm nhận những công việc mang tính phân tích và tư vấn chiến lược, gia tăng giá trị cho tổ chức (Schmitz và Leoni, 2019). Trước đây, kế toán viên truyền thống chủ yếu tập trung vào ghi chép số liệu, xử lý chứng từ và lập báo cáo thủ công, dựa trên dữ liệu quá khứ và hướng đến yêu cầu tuân thủ pháp luật, trong khi mức độ tham gia vào hoạt động tư vấn quản trị hay ra quyết định chiến lược còn hạn chế (Schmitz và Leoni, 2019). Sự phát triển của công nghệ và đặc biệt là quá trình chuyển đổi số với sự hỗ trợ của AI đang buộc đội ngũ này phải thích nghi nhanh chóng, trang bị kỹ năng công nghệ, năng lực phân tích dữ liệu và tư duy phản biện để nâng cao vai trò và giá trị đóng góp trong tổ chức.

Về bản chất, AI là một lĩnh vực của khoa học máy tính nhằm phát triển các hệ thống có khả năng mô phỏng trí tuệ con người, bao gồm học tập, suy luận và ra quyết định. Trong lĩnh vực kế toán, AI được ứng dụng thông qua các công nghệ như học máy (machine learning), học sâu (deep learning) và xử lý ngôn ngữ tự nhiên (natural language processing), giúp tự động hóa quy trình, phân tích chuyên sâu, phát hiện gian lận và hỗ trợ ra quyết định tài chính. Những ứng dụng này đang làm thay đổi đáng kể vai trò của kế toán viên, từ vị trí “người ghi sổ” sang “chuyên gia phân tích và tư vấn” trong tiến trình chuyển đổi số (Nguyễn Thị Thu Hiền, 2023).

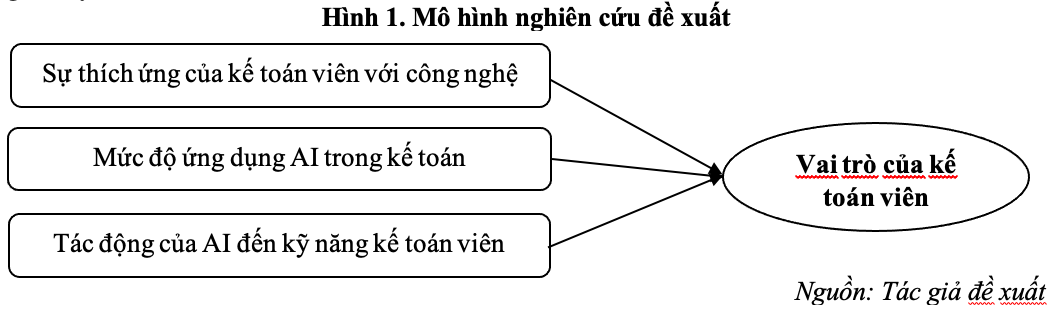

Qua quan sát thực tế và lược khảo một số nghiên cứu trong và ngoài nước của Sahota (2024), Karbon (2025), Thomson Reuters (2025), NetSuite (2025), Nguyễn Thị Thu Hoài (2025) đồng thời tham vấn ý kiến một số chuyên gia, tác giả chọn lọc và đề xuất mô hình nghiên cứu cùng các giả thuyết, như sau:

Nghiên cứu sử dụng phương pháp phân tích hồi quy nhị phân Binary Logistics để đánh giá ảnh hưởng của AI đến vai trò của kế toán viên tại các doanh nghiệp nhỏ và vừa trên địa bàn Thành phố Hải Phòng. Trong đó, yếu tố phụ thuộc có dạng nhị phân để ước lượng xác suất một sự kiện có thể xảy ra hoặc không thể xảy ra từ những dữ liệu thu thập của các yếu tố độc lập với hai giá trị là 1 khi AI có ảnh hưởng đến vai trò của kế toán viên và 0 khi AI không có ảnh hưởng đến vai trò của kế toán viên. Từ đó, mô hình hồi quy Binary Logistics được viết dưới dạng phương trình như sau:

LOG (P*(Y=1) / P*(Y=0)) = a + b*X1 + c*X2 + d*X3

Trong đó:

Y: Yếu tố phụ thuộc đánh giá ảnh hưởng của AI đến vai trò của kế toán viên

Xi: Các yếu tố độc lập trong mô hình nghiên cứu đề xuất

a: Hằng số hồi quy

b, c, d: Hệ số hồi quy

3. Phương pháp nghiên cứu

(1) Nghiên cứu định tính: Thang đo nghiên cứu được kế thừa từ các nghiên cứu trong và ngoài nước kết hợp với phỏng vấn chuyên sâu với một số chuyên gia và thảo luận nhóm cùng các nhà quản lý, kế toán viên đang làm việc tại một số doanh nghiệp nhỏ và vừa trên địa bàn Thành phố Hải Phòng nhằm cân nhắc nội dung các yếu tố, hiệu chỉnh các biến quan sát và từ ngữ trong thang đo để phù hợp với đối tượng khảo sát, mục tiêu nghiên cứu.

(2) Nghiên cứu định lượng: Nghiên cứu sử dụng thang đo Likert 5 mức độ (Mức 1 – Rất không đồng ý đến Mức 5 – Rất đồng ý). Cỡ mẫu trong nghiên cứu được áp dụng theo tỷ lệ tốt nhất (10:1) khi thực hiện phân tích nhân tố khám phá EFA (Hair và cộng sự, 2010). Bằng phương pháp chọn mẫu phi xác suất thuận tiện đối với các nhân viên kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn Thành phố Hải Phòng. Phiếu khảo sát được phát ra theo hình thức trực tiếp trong khoảng thời gian từ tháng 3 đến tháng 5/2025. Kết quả sau khi sàng lọc và loại bỏ các phiếu không hợp lệ thu về được 210 phiếu đủ điều kiện đưa vào phân tích trên phần mềm SPSS26 bằng các phương pháp kiểm định hệ số tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân hồi quy nhị phân Binary Logistic.

4. Kết quả nghiên cứu

Thống kê mô tả đặc điểm 210 mẫu khảo sát cho thấy, giới tính phần lớn người được khảo sát là nữ với 142 người chiếm 67,6% còn lại 68 người là nam giới chiếm 32,4%. Về độ tuổi, nhóm từ 25 đến 34 tuổi có tỷ lệ cao nhất với 92 người chiếm 43,8%, tiếp theo là nhóm từ 35 đến 44 tuổi có 50 người chiếm 23,8%, nhóm dưới 25 tuổi có 46 người chiếm 21,9% còn lại nhóm trên 44 tuổi có 22 người chiếm 10,5%. Về trình độ học vấn, đa số người được khảo sát có bằng đại học với 142 người, chiếm 67,6% có 40 người thuộc trình độ cao đẳng chiếm 19,0% và sau đại học có 28 người chiếm 13,4%. Về kinh nghiệm làm việc, nhóm có từ 3 đến 5 năm kinh nghiệm chiếm tỷ lệ cao nhất với 80 người chiếm 38,1%, tiếp theo là nhóm dưới 3 năm kinh nghiệm có 58 người chiếm 27,6% và nhóm từ 6 đến 10 năm kinh nghiệm có 46 người chiếm 21,9% đối với nhóm trên 10 năm kinh nghiệm có 26 người chiếm 12,4%. Kết quả này cho thấy, phần lớn kế toán viên trong mẫu khảo sát đã có trải nghiệm nghề nghiệp nhất định có tiềm năng phát triển, sẵn sàng thay đổi và nâng cao năng lực để đáp ứng yêu cầu của chuyển đổi số trong lĩnh vực kế toán.

Bảng 1. Kết quả thống kê trung bình các yếu tố

| Yếu tố | Số mẫu | Mean | df |

| Sự thích ứng của kế toán viên với công nghệ AI | 210 | 3,72 | 0,65 |

| Mức độ ứng dụng AI trong kế toán | 210 | 3,85 | 0,58 |

| Tác động của AI đến kỹ năng kế toán viên | 210 | 3,91 | 0,54 |

| Vai trò kế toán viên | 210 | 3,80 | 0,60 |

Kết quả thống kê trung bình đánh giá các yếu tố cho thấy, giá trị trung bình (Mean) đều đạt trên mức 3,5 phản ánh phần lớn người trả lời đồng ý hoặc hoàn toàn đồng ý với các phát biểu trong thang đo. Cụ thể, về tác động của AI đến kỹ năng kế toán viên đạt giá trị trung bình cao nhất (Mean = 3,91; SD = 0,54), phản ánh rằng các kế toán viên trong mẫu khảo sát tự đánh giá kỹ năng chuyên môn và khả năng đáp ứng công việc ở mức khá tốt.

Sự thích ứng của kế toán viên với công nghệ AI cũng có mức trung bình cao (Mean = 3,85; SD = 0,58), cho thấy đội ngũ kế toán nhìn chung sẵn sàng tiếp nhận và làm quen với các công nghệ mới, bao gồm AI. Yếu tố vai trò kế toán viên có giá trị trung bình đạt 3,80 (SD = 0,60) thể hiện nhận thức tích cực của người trả lời về sự dịch chuyển từ vai trò truyền thống sang vai trò phân tích và tư vấn trong bối cảnh ứng dụng AI. Trong khi đó, mức độ ứng dụng AI trong kế toán tuy có giá trị trung bình thấp nhất trong số các yếu tố (Mean = 3,72; SD = 0,65) nhưng vẫn ở mức tương đối cao, phản ánh thực tế rằng các doanh nghiệp nhỏ và vừa tại Hải Phòng đã bắt đầu triển khai AI trong kế toán nhưng chưa đồng đều, còn phụ thuộc vào quy mô, nguồn lực và nhận thức của từng đơn vị.

Bảng 2. Kết quả phân tích độ tin cậy và nhân tố khám phá thang đo

| Mã hoá | Nội dung biến quan sát | Tương quan biến-tổng | Cronbach’s Alpha nếu loại biến | Hệ số tải nhân tố | ||||

| Thang đo các yếu tố độc lập | ||||||||

| Sự thích ứng của kế toán viên với công nghệ AI | Cronbach’s Alpha = 0,841 | |||||||

| TU3 | Vai trò kế toán viên đang dịch chuyển từ ghi chép sang tư vấn và phân tích | 0,683 | 0,775 | 0,815 | ||||

| TU2 | AI giúp kế toán tập trung nhiều hơn vào hoạt động quản trị và ra quyết định. | 0,432 | 0,785 | 0,799 | ||||

| TU1 | Công việc kế toán ngày càng đòi hỏi kỹ năng phân tích và tư duy phản biện. | 0,552 | 0,801 | 0,763 | ||||

| TU4 | Kế toán viên hiện nay đóng vai trò chiến lược trong doanh nghiệp. | 0,691 | 0,769 | 0,752 | ||||

| Mức độ ứng dụng AI trong kế toán | Cronbach’s Alpha = 0,827 | |||||||

| MD1 | Doanh nghiệp sử dụng phần mềm kế toán có tích hợp AI. | 0,637 | 0,801 | 0,794 | ||||

| MD4 | AI đang được sử dụng trong xử lý hóa đơn, chứng từ kế toán. | 0,549 | 0,755 | 0,776 | ||||

| MD3 | Báo cáo kế toán tại doanh nghiệp được hỗ trợ bởi công cụ AI. | 0,581 | 0,767 | 0,752 | ||||

| MD2 | AI đang thay thế một phần công việc của kế toán viên. | 0,617 | 0,795 | 0,738 | ||||

| MD5 | Doanh nghiệp chủ động đầu tư ứng dụng AI trong lĩnh vực kế toán. | 0,635 | 0,742 | 0,729 | ||||

| Tác động của AI đến kỹ năng kế toán viên | Cronbach’s Alpha = 0,813 | |||||||

| KN2 | AI làm giảm nhu cầu các kỹ năng kế toán thủ công. | 0,526 | 0,786 | 0,804 | ||||

| KN4 | Kế toán viên cần có kỹ năng xử lý công nghệ và dữ liệu để thích nghi với AI. | 0,598 | 0,749 | 0,780 | ||||

| KN1 | Kế toán viên phải thường xuyên nâng cấp kỹ năng công nghệ. | 0,604 | 0,808 | 0,756 | ||||

| KN3 | Doanh nghiệp đang tổ chức đào tạo về công nghệ AI cho bộ phận kế toán | 0,561 | 0,765 | 0,742 | ||||

| KMO = 0,788Eigenvalue = 1,302Tổng phương sai trích = 76,511% | ||||||||

| Thang đo yếu tố phụ thuộc | ||||||||

| Vai trò kế toán viên | Cronbach’s Alpha = 0,803 | |||||||

| VT1 | Nhận thức được tầm quan trọng của công nghệ trong nghề kế toán | 0,683 | 0,790 | 0,813 | ||||

| VT3 | Sẵn sàng học hỏi và áp dụng AI trong công việc kế toán | 0,632 | 0,751 | 0,791 | ||||

| VT2 | Cảm thấy tự tin khi làm việc với phần mềm kế toán tích hợp AI | 0,652 | 0,778 | 0,754 | ||||

| VT5 | AI là cơ hội nâng cao vị thế nghề nghiệp kế toán | 0,591 | 0,729 | 0,730 | ||||

| VT4 | Chủ động tham gia khóa học hoặc tìm hiểu về AI phục vụ cho nghề nghiệp | 0,587 | 0,732 | 0,727 | ||||

| KMO = 0,810Eigenvalue = 1,911Tổng phương sai trích = 78,924 % | ||||||||

Kết quả phân tích cho thấy, các yếu tố độc lập có hệ số Cronbach’s Alpha tổng lớn hơn hệ số Cronbach’s Alpha khi loại biến và lớn hơn 0,7; hệ số tương quan biến tổng đều lớn hơn 0,3 do đó mức độ tin cậy của thang đo tốt và không có biến nào cần loại bỏ. Kết quả phân tích nhân tố khám phá bằng phương pháp trích Components (PCA) và phép quay Varimax cho thấy, hệ số KMO đạt 0,788 đạt yêu cầu (lớn hơn 0,5 và nhỏ hơn 1); Kiểm định Bartlett Test có mức ý nghĩa 0,000 (nhỏ hơn 0,05) chứng tỏ dữ liệu phù hợp và có ý nghĩa trong phân tích. Tại mức giá trị Eigenvalue lớn hơn 1 các biến quan sát được trích vào ba nhóm yếu tố phân biệt như dự đoán ban đầu với tổng phương sai trích đạt 76,511% (lớn hơn 50%). Bên cạnh đó hệ số tải nhân tố đều lớn hơn 0,5 thể hiện chất lượng biến quan sát tốt và không có biến quan sát nào bị loại.

Đối với yếu tố phụ thuộc, kết quả phân tích cho thấy các hệ số Croanbach’s Alpha, hệ số tương quan biến tổng đều thoả mãn độ tin cậy (Hair và cộng sự, 2010). Phân tích nhân tố khám phá cho kết quả hệ số KMO đạt 0,810 với hệ số Sig. của kiểm định Bartlett’s bằng 0,000 thoả mãn nhỏ hơn mức ý nghĩa 0,05. Tại giá trị Eigenvalue bằng 1,911 chỉ có 1 nhân tố được trích với tổng phương sai trích đạt 78,924% (lớn hơn 50%) và hệ số tải các biến quan sát đều lớn hơn 0,5 do đó dữ liệu thu về là phù hợp với yêu cầu (Hair và cộng sự, 2010). Như vậy, các kết quả đạt được đảm bảo mức ý nghĩa trong phân tích nhân tố khám phá EFA (Hair và cộng sự, 2010).

Trước khi đưa vào phân tích hồi quy nhị phân Binary Logistic, tác giả tiến hành đánh giá mức độ tương quan và đa cộng tuyến giữa các yếu tố thông qua hệ số tương quan và hệ số VIF, kết quả phản ánh thang đo có mối tương quan tốt giữa các yếu tố độc lập với yếu tố phụ thuộc và không xuất hiện đa cộng tuyến .

Bảng 3. Tóm tắt mô hình

| Bước | -2 Log likelihood | Cox & Snell R Square | Nagelkerke R Square |

| 1 | 109,673 | 0,721 | 0,753 |

Kết quả phân tích hồi quy nhị phân Logistics cho thấy giá trị – 2LL của mô hình Block 1 đạt 109,673 nhỏ hơn giá trị -2LL ở mô hình Block 0 bằng 187,955 nên mô hình có ý nghĩa thống kê (Field, 2009). Bên cạnh đó hệ số Cox & Snell R Square bằng 0,721 và hệ số Nagelkerke R Square bằng 0,753 đều thoả mãn lớn hơn 0 và nhỏ hơn 1 (Cox và Snell, 1989; Nagelkerke, 1991). Do đó, mô hình hồi quy hoàn toàn phù hợp.

Bảng 4. Kết quả phân tích hồi quy nhị phân Binary Logistic

| Yếu tố độc lập | Hệ số B | S.E. | Kiểm định Wald | Df | Sig. | Giá trị Exp (B) | |

| Bước 1a | TU | 0,285 | 0,019 | 1,643 | 1 | 0,001 | 1,329 |

| MD | 0,319 | 0,013 | 2,193 | 1 | 0,000 | 1,375 | |

| KN | 0,248 | 0,012 | 2,064 | 1 | 0,002 | 1,281 | |

| Hằng số | 1,847 | 0,011 | 1,893 | 1 | 0,000 | 0,014 | |

Kết quả phân tích cho thấy, giá trị Sig của kiểm định Chi – square ở hàng Model bằng 0,000 thoả mãn điều kiện nhỏ hơn 0,05. Mức độ chính xác dự báo của mô hình khá cao, với tỷ lệ % dự đoán đúng của toàn bộ mô hình là 97,8%, điều này khẳng định rằng các yếu tố độc lập đưa vào mô hình hồi quy nhị phân Logistic đều có ảnh hưởng đến yếu tố phụ thuộc. Kiểm định Wald cho thấy, tất cả các yếu tố độc lập đều có hệ số Sig. nhỏ hơn 0,05 đã khẳng định một lần nữa về mối tương quan giữa các yếu tố độc lập với yếu tố phụ thuộc. Ngoài ra, mức độ ảnh hưởng của các yếu tố độc lập đến yếu tố phụ thuộc thông qua giá trị Exp (B), cho thấy khi sự thích ứng của kế toán viên với công nghệ AI; mức độ ứng dụng AI trong kế toán; tác động của AI đến kỹ năng kế toán viên tăng lên 1 đơn vị thì Vai trò của kế toán viên cũng tăng lên 1,329; 1,375; 1,281 đơn vị. Do đó, các giả thuyết đưa ra đều được chấp nhận và có ảnh hưởng chiều dương đến yếu tố phụ thuộc, dựa vào hệ số hồi quy trong bảng kết quả, phương trình hồi quy Binary Logistics được viết như sau:

LOG (P*(Y=1) / P*(Y=0)) = 1,847 + 0,319*MD + 0,285*TU + 0,248*KN

Như vậy, AI có ảnh hưởng tích cực đến sự dịch chuyển các vai trò của kế toán viên trong doanh nghiệp, đây là những ảnh hưởng tích cực là cơ sở để doanh nghiệp xây dựng chiến lược ứng dụng công nghệ, nâng cao trình độ chuyên môn kế toán viên nhằm tạo ra một hệ thống kế toán tiên tiến, tối ưu đem lại hiệu quả trong quy trình vận hành và thúc đẩy kết quả kinh doanh.

5. Hàm ý quản trị

Các doanh nghiệp cần ưu tiên tăng cường mức độ ứng dụng AI trong công tác kế toán, đầu tư triển khai phần mềm kế toán tích hợp AI có khả năng tự động hóa nhập liệu, xử lý chứng từ, phát hiện sai lệch và lập báo cáo thông minh, giúp giảm tải công việc thủ công và nâng cao hiệu quả xử lý thông tin, doanh nghiệp có thể áp dụng lộ trình từng bước: thử nghiệm ở một số quy trình kế toán đơn giản, đánh giá hiệu quả, sau đó mở rộng áp dụng ra toàn bộ bộ phận kế toán. Bên cạnh đó, cần nâng cao khả năng thích ứng của kế toán viên với công nghệ mới thông qua tổ chức các khóa đào tạo định kỳ về kỹ năng công nghệ, xử lý và phân tích dữ liệu, sử dụng các công cụ AI trong kế toán, tham gia các hội nhóm kế toán, các diễn đàn để cập nhật các thông tin mới và kỹ năng công việc cần thiết. Ngoài việc trang bị kiến thức, doanh nghiệp nên tạo môi trường khuyến khích nhân viên thử nghiệm, tiếp cận các giải pháp mới và chia sẻ kinh nghiệm thực tiễn, nhằm hình thành văn hóa đổi mới sáng tạo trong toàn bộ tổ chức.

Bên cạnh kỹ năng công nghệ, doanh nghiệp cần chú trọng phát triển kỹ năng phân tích và tư vấn chiến lược cho kế toán viên, giúp họ chuyển đổi từ vai trò “xử lý số liệu” sang vai trò “phân tích, dự báo và hỗ trợ ra quyết định”. Điều này có thể thực hiện thông qua các khóa đào tạo chuyên sâu về phân tích báo cáo tài chính, lập dự báo, đánh giá rủi ro và tham mưu chiến lược tài chính. Khi được trang bị đầy đủ kỹ năng, kế toán viên sẽ trở thành nguồn lực chiến lược hỗ trợ ban lãnh đạo ra các quyết định chính xác và kịp thời. Hoàn thiện cơ chế kiểm soát nội bộ và quản trị dữ liệu khi ứng dụng AI, bao gồm phân quyền truy cập, bảo mật thông tin, lưu vết xử lý và rà soát định kỳ để bảo đảm tính an toàn, minh bạch và tuân thủ quy định pháp luật. Chú trọng điều chỉnh mô tả công việc và hệ thống đánh giá hiệu quả làm việc của kế toán viên theo hướng đề cao vai trò phân tích, tư vấn và đóng góp vào nâng cao hiệu quả quản trị tài chính. Các tiêu chí đánh giá cần bổ sung chỉ số phản ánh giá trị đóng góp vào quyết định quản trị, cải tiến quy trình và đề xuất tối ưu nguồn lực thay vì chỉ dừng lại ở việc hoàn thành báo cáo đúng hạn.

Tài liệu tham khảo:

1. Nguyễn Thị Thu Hiền (2023). AI và vai trò của kế toán viên trong kỷ nguyên số. Tạp chí Kế toán Việt Nam, 10(2), 22-34.

2. Nguyễn Thị Thu Hoài (2025). Tác động của trí tuệ nhân tạo đến sự chuyển dịch vai trò của kế toán viên truyền thống tại Đồng Nai. Tạp chí Kinh tế và Dự báo online, 7/2025.

3. Karbon (2025). The state of AI in accounting 2025. Karbon Publishing.

4. NetSuite (2025). AI in accounting: Challenges and opportunities. Oracle NetSuite.

5. Sahota, J (2024). The future of accounting in the age of AI. Journal of Business Technology, 15(4), 55-67.

6. Schmitz, J., & Leoni, G. (2019). Accounting and AI: The future of financial decision-making. Accounting Horizons, 33(2), 215-228.

7. Thomson Reuters. (2025). AI and the future of accounting. Thomson Reuters Institute.