CN. Đỗ Thị Tuệ Minh

TS. Nguyễn Danh Nam

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Trong bối cảnh toàn cầu hoá và hội nhập kinh tế quốc tế ngày càng sâu rộng, việc vận dụng các chuẩn mực kế toán quốc tế, đặc biệt là nguyên tắc đo lường và trình bày giá trị hợp lý, trở thành xu thế tất yếu đối với các doanh nghiệp Việt Nam. Nghiên cứu nhằm mục đích tìm ra các nhân tố thúc đẩy việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế trong các tập đoàn kinh tế tư nhân tại Việt Nam. Thông qua 241 mẫu khảo sát cùng các phân tích định lượng trên phần mềm SPSS 26. Kết quả cho thấy, trình độ cán bộ, nhân viên; môi trường pháp lý; vai trò các tổ chức, hội nghề nghiệp kế toán; mức độ sẵn sàng của doanh nghiệp; môi trường kinh doanh; môi trường văn hóa, xã hội là sáu yếu tố thúc đẩy việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế. Qua đó, nghiên cứu đưa ra một số hàm ý quản trị thúc đẩy áp dụng IFRS thành công, nâng cao chất lượng thông tin tài chính và gia tăng tính minh bạch.

Từ khóa: Giá trị hợp lý, chuẩn mực kế toán quốc tế, tập đoàn kinh tế tư nhân, Việt Nam.

1. Đặt vấn đề

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, các tập đoàn kinh tế tư nhân tại Việt Nam ngày càng đóng vai trò then chốt trong việc thúc đẩy tăng trưởng, tạo việc làm và nâng cao năng lực cạnh tranh của nền kinh tế. Song song với quá trình mở rộng quy mô hoạt động, nhu cầu minh bạch hóa thông tin tài chính của các tập đoàn này ngày càng trở nên cấp thiết. Trên phạm vi toàn cầu, việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) với trọng tâm là đo lường theo giá trị hợp lý (fair value) đang được xem là xu hướng tất yếu nhằm nâng cao tính minh bạch, so sánh và đáng tin cậy của báo cáo tài chính.

Tại Việt Nam, Bộ Tài chính đã ban hành Đề án áp dụng IFRS theo lộ trình từ năm 2022, thể hiện quyết tâm hội nhập của quốc gia trong lĩnh vực kế toán – kiểm toán. Tuy nhiên, việc vận dụng giá trị hợp lý theo chuẩn mực quốc tế trong thực tiễn, đặc biệt ở các tập đoàn kinh tế tư nhân, vẫn còn nhiều thách thức. Hệ thống kế toán Việt Nam lâu nay chủ yếu dựa trên giá gốc, ít chú trọng đến đo lường theo giá trị hợp lý. Bên cạnh đó, các yếu tố như môi trường pháp lý, năng lực đội ngũ kế toán – kiểm toán, hạ tầng công nghệ, chi phí triển khai và nhận thức của ban lãnh đạo doanh nghiệp đều có thể ảnh hưởng đến quyết định và mức độ vận dụng giá trị hợp lý. Việc áp dụng giá trị hợp lý không chỉ nâng cao chất lượng thông tin kế toán mà còn tạo điều kiện thuận lợi cho việc thu hút vốn đầu tư, đặc biệt trong bối cảnh thị trường vốn toàn cầu ngày càng kết nối.

Xuất phát từ yêu cầu thực tiễn và những khó khăn tồn tại, nghiên cứu nhằm tìm ra các nhân tố thúc đẩy việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế trong các tập đoàn kinh tế tư nhân tại Việt Nam qua đó cung cấp cơ sở khoa học cho việc đề xuất các giải pháp thúc đẩy áp dụng IFRS thành công, nâng cao chất lượng thông tin tài chính, gia tăng tính minh bạch và sức cạnh tranh của các tập đoàn kinh tế tư nhân Việt Nam trên thị trường trong nước và quốc tế.

2. Cơ sở lý thuyết

Trong kế toán quốc tế, giá trị hợp lý (fair value) được xem là một trong những nguyên tắc đo lường quan trọng nhằm phản ánh đúng thực chất kinh tế của tài sản và nợ phải trả. Theo IFRS 13 về đo lường giá trị hợp lý, giá trị hợp lý được hiểu là mức giá có thể nhận được khi bán một tài sản hoặc số tiền phải trả để chuyển giao một khoản nợ trong một giao dịch thông thường giữa các bên tham gia thị trường tại thời điểm xác định. Cách tiếp cận này nhấn mạnh cơ sở thị trường, tức là giá trị không dựa trên chi phí hình thành mà dựa trên mức giá được chấp nhận trên thị trường sơ cấp hoặc thị trường có lợi thế nhất đối với tài sản hay khoản nợ.

Tại Việt Nam, Luật Kế toán năm 2015 cũng ghi nhận giá trị hợp lý là giá trị xác định theo giá thị trường, có thể đạt được khi bán tài sản hoặc chuyển giao khoản nợ tại thời điểm định giá. Trong khi đó, các chuẩn mực kế toán quốc tế như IAS 16 về tài sản cố định hữu hình và IAS 40 về bất động sản đầu tư đều khẳng định giá trị hợp lý chính là mức giá mà tài sản có thể được trao đổi hoặc khoản nợ có thể được thanh toán trong một giao dịch công bằng giữa các bên có hiểu biết và thiện chí. Tương tự, FAS 57 (Mỹ) cũng định nghĩa giá trị hợp lý là giá trị phản ánh mức giá có thể nhận được hoặc phải trả trong một giao dịch bình thường tại thời điểm định giá.

Do đó, giá trị hợp lý giúp nâng cao tính tin cậy và khả năng so sánh của báo cáo tài chính bởi giá trị này được xác lập trên cơ sở thị trường, phản ánh điều kiện khách quan, không phụ thuộ vào ý chi riêng của doanh nghiệp, đồng thời được xác định tại thời điểm đo lường cụ thể nên có thể thay đổi theo các biến động thị trường và bảo đảm được tính khách quan, minh bạch nhờ phản ánh đúng giá trị kinh tế thực tế của tài sản và nghĩa vụ nợ phải trả.

Theo IFRS 13, việc đo lường giá trị hợp lý có thể áp dụng ba phương pháp chủ yếu, tùy thuộc vào mức độ sẵn có và độ tin cậy của dữ liệu đầu vào.

Phương pháp thị trường: dựa trên giá và thông tin từ các giao dịch thực tế của tài sản hoặc nợ phải trả tương tự, thường sử dụng kỹ thuật định giá ma trận để áp dụng cho các chứng khoán nợ.

Phương pháp thu nhập: quy đổi các dòng tiền hoặc lợi ích kinh tế dự kiến trong tương lai về giá trị hiện tại, với các kỹ thuật phổ biến, như: mô hình chiết khấu dòng tiền, mô hình quyền chọn (Black-Scholes, mô hình nhị thức), hay phương pháp thu nhập vượt mức cho tài sản vô hình.

Phương pháp chi phí: xác định giá trị dựa trên chi phí hiện tại để thay thế tài sản, có xét đến khấu hao thực tế, hao mòn công nghệ và tổn thất kinh tế từ yếu tố bên ngoài.

Về trình bày và thuyết minh, IFRS 13 yêu cầu doanh nghiệp phải công bố trong báo cáo tài chính các thông tin liên quan đến: tài sản và nợ phải trả được đo lường theo giá trị hợp lý; kỹ thuật định giá và dữ liệu đầu vào sử dụng, cũng như mọi thay đổi trong phương pháp đo lường và lý do thay đổi.

Trong bối cảnh hội nhập kế toán toàn cầu, giá trị hợp lý (fair value) được xem là công cụ quan trọng để nâng cao tính minh bạch và khả năng so sánh của báo cáo tài chính. Nhiều nghiên cứu đã chỉ ra rằng, việc áp dụng giá trị hợp lý chịu ảnh hưởng bởi cả yếu tố kinh tế, xã hội và văn hóa.

Trên thế giới, nghiên cứu của Benjamin và cộng sự (2012) nhấn mạnh cách hiểu và thực hiện giá trị hợp lý khác nhau giữa các quốc gia, phụ thuộc vào vị trí địa lý, mức độ phát triển kinh tế, định hướng quản lý và văn hóa doanh nghiệp. Nghiên cứu này cũng chỉ ra rằng, thông tin giá trị hợp lý cần được trình bày một cách minh bạch đối với từng nhóm người sử dụng báo cáo tài chính, vì lợi ích của các bên có thể không đồng nhất và thậm chí xung đột.

Bewley và cộng sự (2013) đã phân tích quá trình áp dụng IFRS và việc chấp nhận kế toán giá trị hợp lý thông qua nghiên cứu trường hợp kết hợp phương pháp so sánh môi trường chính trị, xã hội và kinh tế. Kết quả cho thấy, thành công trong triển khai giá trị hợp lý chủ yếu dựa vào yếu tố xã hội, cụ thể là sự phối hợp giữa cơ quan quản lý quốc gia, IASB và các tổ chức quốc tế như Ngân hàng Thế giới, dựa trên cơ sở tôn trọng lẫn nhau và lợi ích chung.

Pawan Jain (2013) tập trung nghiên cứu khả năng áp dụng giá trị hợp lý tại Ấn Độ trong bối cảnh hội tụ chuẩn mực kế toán quốc gia với IFRS. Nghiên cứu đề xuất các giải pháp thực tiễn như: cải thiện môi trường pháp lý, nâng cao nhận thức của doanh nghiệp về giá trị hợp lý, đào tạo nguồn nhân lực am hiểu IFRS và xây dựng các phương pháp đo lường rõ ràng.

Zehri và Chouaibi (2013) nghiên cứu các yếu tố quyết định việc áp dụng IAS/IFRS tại các nước đang phát triển. Kết quả cho thấy, mức tăng trưởng kinh tế, trình độ học vấn và hệ thống pháp luật ảnh hưởng đáng kể đến khả năng áp dụng giá trị hợp lý, trong khi các yếu tố văn hóa, chính trị và thị trường vốn lại ít tác động hơn.

Tại Việt Nam, việc áp dụng IFRS nói chung và giá trị hợp lý nói riêng còn nhiều thách thức do bối cảnh kinh tế – chính trị – xã hội đặc thù. Phan (2013) phân tích môi trường xã hội, chính trị, kinh tế, công nghệ và pháp lý của Việt Nam và chỉ ra rằng, những yếu tố này là nguyên nhân cơ bản khiến các doanh nghiệp chưa triển khai đầy đủ IAS/IFRS.

Trần Văn Tùng và Dương Thị Mai Hà Trâm (2024) nghiên cứu việc vận dụng giá trị hợp lý tại các công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh. Kết quả chỉ ra sáu yếu tố tác động đến việc áp dụng giá trị hợp lý, gồm: môi trường pháp lý; môi trường văn hóa – xã hội; mức độ sẵn sàng của doanh nghiệp; môi trường kinh doanh; trình độ cán bộ – nhân viên và vai trò của các tổ chức nghề nghiệp kế toán.

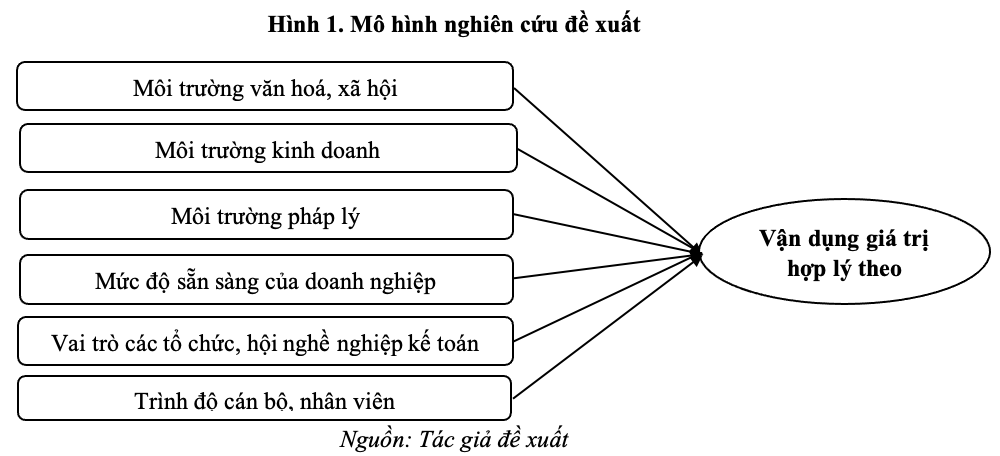

Qua tổng quan các nghiên cứu trong và ngoài nước liên quan đến việc vận dụng giá trị hợp lý theo chuẩn mực quốc tế, tác giả lựa chọn và đề xuất các giả thuyết và mô hình nghiên cứu các nhân tố thúc đẩy việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế trong các tập đoàn kinh tế tư nhân tại Việt Nam như sau:

Từ mô hình nghiên cứu, giả thuyết và phương trình nghiên cứu tổng quát như sau:

H1: Môi trường văn hoá, xã hội có tác động tích cực đến việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế của các tập đoàn kinh tế tư nhân.

H2: Môi trường kinh doanh có tác động tích cực đến việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế của các tập đoàn kinh tế tư nhân.

H3: Môi trường pháp lý có tác động tích cực đến việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế của các tập đoàn kinh tế tư nhân.

H4: Mức độ sẵn sàng của doanh nghiệp có tác động tích cực đến việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế của các tập đoàn kinh tế tư nhân.

H5: Vai trò các tổ chức, hội nghề nghiệp kế toán có tác động tích cực đến việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế của các tập đoàn kinh tế tư nhân.

H6: Trình độ cán bộ, nhân viên có tác động tích cực đến việc vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế của các tập đoàn kinh tế tư nhân.

Mô hình nghiên cứu được viết dưới dạng phương trình như sau:

VD = β0 + β1*VH + β2*KD + β3*PL + β4*MD + β5* VT+ β6*TD + e

Trong đó:

VD (yếu tố phụ thuộc): Vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế

Các yếu tố độc lập bao gồm (Xi): Môi trường văn hoá, xã hội (VH); Môi trường kinh doanh (KD); Môi trường pháp lý (PL); Mức độ sẵn sàng của doanh nghiệp (MD); Vai trò các tổ chức, hội nghề nghiệp kế toán (VT); Trình độ cán bộ, nhân viên (TD).

βk: Hệ số hồi quy (k = 0, 1, 2,…,6).

e: Sai số ngẫu nhiên

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng thang đo Likert 5 mức độ bao gồm từ mức 1 (rất không đồng ý) tới mức 5 (rất đồng ý). Thang đo sơ bộ được thiết lập dựa trên việc kế thừa từ các nghiên cứu trong và ngoài nước trong phần tổng quan bao gồm 20 biến quan sát tương ứng với 6 yếu tố độc lập và 1 yếu tố phụ thuộc. Bên cạnh đó, để thang đo sơ bộ đáp ứng được yêu cầu của nghiên cứu và phù hợp với đối tượng, hoàn cảnh nghiên cứu tại Việt Nam, trước khi tiến hành khảo sát chính thức tác giả tiến hành thảo luận nhóm với một số kế toán viên và nhà quản lý tại các doanh nghiệp thuộc các tập đoàn kinh tế tư nhân tại Việt Nam đồng thời kết hợp tham vấn ý kiến của 05 chuyên gia kế toán để xem xét nội dung các yếu tố ảnh hưởng, mối quan hệ giữa các yếu tố và điều chỉnh lại các biến quan sát trong thang đo sơ bộ. Quá trình thảo luận được ghi âm lại, sau đó được tổng hợp làm cơ sở để phân tích, sàng lọc và xây dựng thang đo chính thức.

Cỡ mẫu nghiên cứu được lựa chọn theo tỷ lệ tốt nhất trong phân tích EFA theo khuyến nghị của Hair và cộng sự (2010) là 10:1 do đó, với tổng số 20 biến quan sát, số mẫu cần thiết trong nghiên cứu là 200 mẫu. Tuy nhiên, để tránh trường hợp số phiếu thu về không hợp lệ bị loại bỏ trong quá trình làm sạch gây ảnh hưởng đến kết quả phân tích, thực tế phát ra 250 phiếu. Thông tin được thu thập bằng cách phát phiếu trực tuyến qua email đến các nhân viên và quản lý thuộc bộ phận tài chính kế toán của doanh nghiệp thuộc các tập đoàn kinh tế tư nhân tại Việt Nam, với phương pháp khảo sát phi xác suất thuận tiện, thời gian khảo sát diễn ra từ tháng 01/2025 – 4/2025. Kết quả thu về được 241 phiếu hợp lệ, dữ liệu được mã hóa và đưa vào xử lý trên phần mềm SPSS26 thông qua thống kê mô tả, kiểm định hệ số tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích tương quan và hồi quy tuyến tính tại mức ý nghĩa thống kê 5%.

4. Kết quả nghiên cứu

Kết quả thống kê mô tả đặc điểm của 241 mẫu khảo sát thu được cho thấy: về giới tính, có 142 người là nam giới chiếm 58,9% và 99 người là nữ giới chiếm 41,1%. Về độ tuổi, nhóm từ 25-34 tuổi chiếm đa số với 128 người tương ứng với 53,1%, tiếp theo là nhóm từ 35-44 tuổi có 60 người chiếm 24,9%, đối với nhóm dưới 25 tuổi có 36 người chiếm 14,9% và trên 45 tuổi có 17 người chiếm 7,1%. Về trình độ học vấn, phần lớn người tham gia khảo sát có trình độ đại học với 174 người chiếm 72,2% và 35 người có trình độ thạc sĩ trở lên chiếm 14,5%, còn lại có 32 người chiếm 13,3% có trình độ cao đẳng. Về kinh nghiệm làm việc, trong ngành kế toán – tài chính chủ yếu từ 3-5 năm chiếm 36,5% và từ 6-10 năm chiếm 29,5%, nhóm dưới 3 năm chiếm 21,2% và trên 10 năm chiếm 12,8%. Về vị trí công tác, đa số là nhân viên với 159 người chiếm 66,0%, quản lý cấp trung có 61 người chiếm 25,3% và quản lý cấp cao có 21 người chiếm 8,7%.

Bảng 1. Kết quả phân tích Cronbach’s Alpha và phân tích nhân tố khám phá thang đo

| Các yếu tố | Số biến quan sát | Hệ số Cronbach’s Alpha | Hệ số tương quan nhỏ nhất | Hệ số tải nhân tố dao động | Hệ số Eigenvalue |

| VH | 3 | 0,792 | 0,604 | 0,792 – 0,775 | 6,843 |

| KD | 4 | 0,801 | 0,717 | 0,802 – 0,782 | 6,075 |

| PL | 4 | 0,827 | 0,674 | 0,835 – 0,815 | 5,602 |

| MD | 3 | 0,843 | 0,643 | 0,788 – 0,762 | 4,911 |

| VT | 4 | 0,833 | 0,682 | 0,820 – 0,801 | 3,482 |

| TD | 4 | 0,839 | 0,703 | 0,819 – 0,798 | 2,194 |

| KMO = 0,785 | |||||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 5735,692 | |||

| df | 301 | ||||

| Sig. | 0,000 | ||||

| Tổng phương sai trích = 78,247% | |||||

| VD | 3 | 0,819 | 0,721 | 0,827 – 0,799 | 1,937 |

| KMO = 0,809 | |||||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 401,368 | |||

| df | 3 | ||||

| Sig. | 0,000 | ||||

| Tổng phương sai trích = 80,824% | |||||

Kết quả phân tích cho thấy, các yếu tố độc lập có hệ số Cronbach’s Alpha tổng lớn hơn 0,7; hệ số tương quan biến tổng nhỏ nhất đều lớn hơn 0,3 do đó mức độ tin cậy của thang đo tốt và không có biến nào cần loại bỏ. Kết quả phân tích nhân tố khám phá cho thấy hệ số KMO đạt 0,808 đạt yêu cầu (lớn hơn 0,5 và nhỏ hơn 1); giá trị Sig. của kiểm định Bartlett Test đạt mức ý nghĩa 0,000 (nhỏ hơn 0,05). Tại giá trị Eigenvalue lớn hơn 1 có 6 yếu tố được trích với tổng phương sai trích đạt 78,247% (lớn hơn 50%) nghĩa là 6 nhân tố này giải thích được 78,247% sự biến thiên của dữ liệu. Bên cạnh đó, hệ số tải nhân tố đều lớn hơn 0,5 thể hiện chất lượng biến quan sát tốt và các biến quan sát được phân bổ đúng với dự kiến ban đầu.

Như vậy, các kết quả đạt được bảo đảm mức ý nghĩa trong phân tích nhân tố khám phá EFA (Hair và cộng sự, 2010). Kết quả phân tích yếu tố phụ thuộc cho thấy, các hệ số Croanbach’s Alpha, hệ số tương quan biến tổng đều thoả mãn các yêu cầu đặt ra của Hair và cộng sự (2010). Phân tích nhân tố khám phá cho kết quả hệ số KMO đạt 0,809 với hệ số Sig. của kiểm định Bartlett’s bằng 0,000 thoả mãn nhỏ hơn mức ý nghĩa 0,05. Tại giá trị Eigenvalue bằng 1,937 chỉ có 1 nhân tố được trích với tổng phương sai trích đạt 80,824% (lớn hơn 50%) và hệ số tải các biến quan sát đều lớn hơn 0,5 do đó dữ liệu thu về là phù hợp với yêu cầu (Hair và cộng sự, 2010).

Bảng 2. Kết quả phân tích tương quan Pearson

| VD | VH | KD | PL | MD | VT | TD | |

| VD | 1 | ||||||

| VH | 0,701** | 1 | |||||

| KD | 0,684** | 0,203** | 1 | ||||

| PL | 0,714** | 0,178** | 0,185** | 1 | |||

| MD | 0,692** | 0,192** | 0,206** | 0,259** | 1 | ||

| VT | 0,723** | 0,210** | 0,218** | 0,271** | 0,181** | 1 | |

| TD | 0,649** | 0,228** | 0,289** | 0,219** | 0,243** | 0,191** | 1 |

| **.* tương ứng với p < 0,01 và p < 0,05 | |||||||

Kết quả phân tích cho thấy, các yếu tố độc lập đều có mối tương quan mạnh với yếu tố phụ thuộc. Giá trị Sig. đều nhỏ hơn 0,05 và hệ số tương quan đều > 0.4. Đồng thời, giữa các yếu tố độc lập không có nghi ngờ về hiện tượng đa cộng tuyến nên đủ điều kiện để đưa vào phân tích hồi quy.

Bảng 3: Kết quả phân tích hồi quy tuyến tính bội

| Mô hình | Hệ số hồi quy chưa chuẩn hoá | Hệ số hồi quy chuẩn hoá | t | Sig. | Thống kê đa cộng tuyến | |||

| Beta | Độ lệch chuẩn | Beta chuẩn hoá | Dung sai điều chỉnh | VIF | ||||

| 1 | Hằng số | 2,581 | 0,015 | 5,823 | 0,000 | |||

| VH | 0,248 | 0,023 | 0,265 | 4,144 | 0,000 | 0,552 | 1,705 | |

| KD | 0,263 | 0,019 | 0,289 | 6,053 | 0,000 | 0,671 | 1,668 | |

| PL | 0,326 | 0,020 | 0,358 | 5,335 | 0,000 | 0,618 | 1,815 | |

| MD | 0,284 | 0,013 | 0,305 | 4,892 | 0,000 | 0,538 | 1,765 | |

| VT | 0,307 | 0,011 | 0,331 | 6,259 | 0,000 | 0,605 | 1,682 | |

| TD | 0,348 | 0,017 | 0,371 | 5,394 | 0,000 | 0,591 | 1,726 | |

| Giá trị F = 161,286; Sig. = 0,000 R2 = 0,805; R2 hiệu chỉnh = 0,791; Durbin-Watson = 1,816 a. Biến phụ thuộc: VD | ||||||||

Thực hiện phân tích hồi quy theo phương pháp enter, các yếu tố được đưa vào cùng một lần cho thấy hệ số R2 hiểu chỉnh đạt 0,791 thể hiện mức độ phù hợp của mô hình cao, các yếu tố độc lập giải thích được 79,1% quyết định đầu tư tiền mã hoá. Hệ số Durbin – Watson bằng 1,816 đạt yêu cầu không vi phạm giả định tự tương quan chuỗi bậc nhất. Hệ số Sig. của kiểm định F nhỏ hơn 0,000 đã chỉ ra mô hình hồi quy tổng thể phù hợp với mọi cấu trúc được kiểm tra. Hệ số phóng đại phương sai VIF của các yếu tố trong mô hình đều nhỏ hơn 2 và giá trị Sig. của kiểm định t đều nhỏ hơn 0,05 do đó không xảy ra hiện tượng đa cộng tuyến.

Ngoài ra, kiểm tra giả định về phân phối chuẩn của phần dư cho thấy độ lệch chuẩn gần bằng 1 và giá trị Mean rất bé gần bằng 0 nên giả thuyết phân phối chuẩn của phần dư khi xây dựng mô hình hồi quy không bị vi phạm. Biểu đồ phân tán thể hiện sự phân tán ngẫu nhiên của các giá trị phần dư trong một vùng đi qua đường tung độ 0 và các điểm quan sát không phân tán quá xa đường thẳng kỳ vọng do đó giả định liên hệ tuyến tính không vi phạm. Kết quả các giả thuyết đưa ra đều được chấp nhận, phương trình hồi quy theo hệ số beta chuẩn hoá như sau:

VD = 0,371*TD + 0,358*PL + 0,331*VT + 0,305*MD + 0,289*KD + 0,265*VH + e

Qua phương trình 6 yếu tố đều có ảnh hưởng chiều dương tới biến phụ thuộc theo mức độ giảm dần là: Trình độ cán bộ, nhân viên (TD); Môi trường pháp lý (PL); Vai trò các tổ chức, hội nghề nghiệp kế toán (VT); Mức độ sẵn sàng của doanh nghiệp (MD); Môi trường kinh doanh (KD); Môi trường văn hoá, xã hội (VH).

5. Hàm ý quản trị

Một là, doanh nghiệp cần nâng cao trình độ cán bộ, nhân viên thông qua việc tổ chức các khóa đào tạo chuyên sâu về IFRS và kỹ năng đo lường giá trị hợp lý, thường xuyên cập nhật các chuẩn mực kế toán quốc tế mới nhất. Bên cạnh đó, doanh nghiệp nên khuyến khích nhân viên tham gia các tọa đàm, hội thảo chuyên môn và các nhóm trao đổi kiến thức để lĩnh hội thông tin và thực hành chuẩn mực một cách hiệu quả.

Hai là, doanh nghiệp cần hoàn thiện môi trường pháp lý nội bộ và tuân thủ các quy định hiện hành. Xây dựng hệ thống quy trình, hướng dẫn nội bộ rõ ràng về việc áp dụng giá trị hợp lý, đồng thời theo dõi và đảm bảo tuân thủ các quy định của Bộ Tài chính và cơ quan quản lý nhà nước giúp giảm thiểu rủi ro pháp lý, nâng cao tính minh bạch và đáng tin cậy của báo cáo tài chính.

Ba là, doanh nghiệp cần chủ động tham gia các hoạt động của hội nghề nghiệp, diễn đàn chuyên môn và các tổ chức quốc tế giúp doanh nghiệp nâng cao năng lực chuyên môn của đội ngũ kế toán, tiếp cận các hướng dẫn thực hành tốt nhất, từ đó áp dụng giá trị hợp lý một cách chính xác và hiệu quả.

Bốn là, tăng cường mức độ sẵn sàng về hệ thống quản trị và công nghệ. Để triển khai giá trị hợp lý đòi hỏi doanh nghiệp phải có quy trình kế toán chuẩn hóa, hạ tầng công nghệ thông tin phù hợp và phần mềm hỗ trợ đo lường giá trị hợp lý. Doanh nghiệp cần đánh giá mức độ sẵn sàng, điều chỉnh quy trình nội bộ và đào tạo nhân sự sử dụng công cụ hỗ trợ nhằm tối ưu hóa việc đo lường và ghi nhận giá trị hợp lý.

Năm là, chú trọng cải thiện môi trường kinh doanh và khả năng thích ứng với thị trường. Một môi trường kinh doanh minh bạch, ổn định và cạnh tranh lành mạnh sẽ tạo điều kiện thuận lợi cho việc áp dụng giá trị hợp lý. Doanh nghiệp nên xây dựng chiến lược tài chính phù hợp, theo dõi biến động thị trường và đánh giá rủi ro kinh doanh để nâng cao tính chính xác và đáng tin cậy của báo cáo tài chính.

Sáu là, xây dựng môi trường văn hóa minh bạch, trách nhiệm và hợp tác trong doanh nghiệp, nâng cao nhận thức của các bên liên quan về lợi ích của giá trị hợp lý, thúc đẩy việc triển khai chuẩn mực kế toán quốc tế một cách bền vững. Doanh nghiệp nên truyền thông nội bộ, tổ chức các buổi chia sẻ và khuyến khích các hoạt động thúc đẩy nhận thức về chuẩn mực kế toán, từ đó hình thành môi trường làm việc tích cực và minh bạch.

Tài liệu tham khảo:

1. Quốc hội (2015). Luật Kế toán năm 2015.

2. Trần Văn Tùng và Dương Thị Mai Hà Trâm (2024). Vận dụng giá trị hợp lý theo chuẩn mực kế toán quốc tế tại các công ty niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh. Hội nghị Khoa học Quốc gia Kinh tế và Kinh doanh trong thời đại số, CEBD 2024, 433–439.

3. Benjamin, N., Niskkalan, S., & Marathamuthu, M. (2012). Fair value accounting and the global financial crisis: The Malaysian experience. Journal of Applied Management Accounting Research, 10(1), 53–68.

4. Bewley, K., Graham, C., & Peng, S. (2013). Toward understanding how accounting principles become practices. Accounting, Auditing & Accountability Journal, 26(6), 916–946.

5. International Accounting Standards Board (IASB) (2003). IAS 16: Property, plant and equipment. IFRS Foundation.

6. International Accounting Standards Board (IASB) (2003). IAS 40: Investment property. IFRS Foundation.

7. International Accounting Standards Board (IASB) (2011). IFRS 13: Fair value measurement. IFRS Foundation.

8. Jain, P (2013). Fair value accounting: Adaptability in Indian corporate financial reporting scenario. International Journal of Accounting and Business Management, 1(1), 1–12.

9. Phan Thi Phuoc Lan (2013). The meaning and effect of not applying all IAS/IFRS, practical research in Vietnam [MBA thesis, Maastricht School of Management]. Maastricht University Repository.

10. Zehri, F., & Chouaibi, J (2013). Adoption determinants of the International Accounting Standards IAS/IFRS by the developing countries. Journal of Economics, Finance and Administrative Science, 18(35), 56–62.