TS. Nguyễn Thị Quỳnh Anh

Học viện Chính trị quốc gia Hồ Chí Minh

(Quanlynhanuoc.vn) – Tiêu chí môi trường, xã hội và quản trị (ESG) đang trở thành một tiêu chuẩn quan trọng trong chiến lược phát triển kinh tế – xã hội của Việt Nam, đặc biệt sau cam kết đạt mức phát thải ròng bằng “0” vào năm 2050 tại COP26. Tuy nhiên, khung thể chế vẫn còn nhiều hạn chế, chưa đồng bộ và thiếu các hướng dẫn cụ thể. Bài viết phân tích hệ thống thể chế thúc đẩy doanh nghiệp tuân thủ ESG của Liên minh châu Âu (EU), từ đó, rút ra các bài học kinh nghiệm và đề xuất hàm ý chính sách cho Việt Nam.

Từ khóa: ESG; thể chế; phát triển bền vững; Liên minh châu Âu; thị trường carbon; tài chính xanh.

1. Đặt vấn đề

Thúc đẩy tuân thủ tiêu chí môi trường, xã hội và quản trị (ESG) đã trở thành một trọng tâm trong chiến lược phát triển của Việt Nam. Chính phủ đã ban hành nhiều chính sách nền tảng quan trọng, như: Luật Bảo vệ môi trường năm 2020 và Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 – 2030, tầm nhìn 2050. Tuy nhiên, khung thể chế của Việt Nam còn nhiều hạn chế, các chính sách vẫn còn rời rạc và chậm đi vào cuộc sống, trong khi hệ thống hướng dẫn báo cáo còn phức tạp, gây khó khăn cho doanh nghiệp.

Liên minh châu Âu (EU) – khu vực tiên phong với một hành lang pháp lý ESG hoàn chỉnh, có tính bắt buộc cao đã thành công nhờ một hệ thống đồng bộ. Bài viết phân tích hệ thống thể chế thúc đẩy tuân thủ ESG của EU, từ đó, đề xuất các giải pháp nhằm giúp Việt Nam hoàn thiện khung pháp lý ESG, thúc đẩy quá trình phát triển bền vững một cách hiệu quả và thực chất.

2. Kinh nghiệm của EU về thể chế thúc đẩy tuân thủ tiêu chí môi trường, xã hội và quản trị(ESG)

2.1. Khung pháp lý toàn diện, đồng bộ

EU có một khung pháp lý toàn diện, đồng bộ nhằm thúc đẩy các doanh nghiệp tuân thủ ESG, từ những văn bản có tính chiến lược, định hướng đến những văn bản cụ thể, chi tiết. Cụ thể:

Thỏa thuận Xanh của EU được công bố vào tháng 12/2019, đây là phần chính trong chương trình nghị sự phát triển bền vững của EU. Đến năm 2050, Thỏa thuận Xanh sẽ trở thành một chiến lược mở rộng để loại bỏ toàn bộ khí nhà kính do phát thải của EU. Thỏa thuận này bao gồm nhiều chính sách được tích hợp vào khuôn khổ của EU, bao gồm các chính sách liên quan đến năng lượng, nông nghiệp, công nghiệp và môi trường1.

Luật Khí hậu EU: mục tiêu năm 2050 về tính trung hòa khí hậu được đưa ra thành nghĩa vụ pháp lý và Quy định phân loại của EU đã được ban hành để cung cấp một khuôn khổ phân loại cho các hoạt động kinh tế bền vững về môi trường. Thỏa thuận Xanh cũng hỗ trợ các nguyên tắc kinh tế tuần hoàn, nông nghiệp bền vững và bảo tồn đa dạng sinh học thông qua việc thúc đẩy các hoạt động chính thống của các doanh nghiệp trong các hoạt động2.

Để thực hiện mục tiêu trong Thỏa thuận Xanh và Luật Khí hậu, EU đã tạo khung thể chế cho phát triển tài chính bền vững, gồm 3 trụ cột:

(1) Quy định phân loại phát triển bền vững (EU taxonomy): là một phần của Thỏa thuận Xanh, EU taxonomy đặt ra các tiêu chí để xác định liệu một hoạt động kinh tế có thể được coi là bền vững hay không. Theo EU taxonomy, một hoạt động kinh tế bền vững phải được EU phân loại trong việc đóng góp đáng kể vào một trong sáu mục tiêu môi trường đã xác định, không gây tổn hại đến bất kỳ mục tiêu môi trường nào và tuân thủ một loạt các biện pháp bảo vệ xã hội tối thiểu. Mục tiêu của Quy định là định hướng lại dòng vốn để tập trung vào các hoạt động đầu tư và kinh doanh bền vững, bao gồm các lĩnh vực, như: kinh tế tuần hoàn, năng lượng tái tạo và đa dạng sinh học. Các yêu cầu báo cáo sẽ có hiệu lực trong một khoảng thời gian vài năm, bắt đầu từ năm tài chính 2021.

(2) Chỉ thị báo cáo phát triển bền vững của doanh nghiệp – CSRD (The Corporate Sustainability Reporting Directive): CSRD thiết lập một khuôn khổ thống nhất cho việc báo cáo dữ liệu phi tài chính cho các công ty hoạt động tại EU. Có hiệu lực vào ngày 05/01/2023, CSRD sẽ dần thay thế Chỉ thị báo cáo phi tài chính (NFRD) bắt đầu từ năm 2024. CSRD sẽ mở rộng phạm vi các công ty phải báo cáo bắt buộc, dự kiến từ 11.600 lên 50.000 công ty EU3. Trong báo cáo, các công ty phải đề cập đến các lĩnh vực ESG chính, như: môi trường, nhân quyền, trách nhiệm xã hội… Một trong những đổi mới chính của CSRD là việc đưa ra khái niệm về tính trọng yếu kép. Tính trọng yếu kép có nghĩa là các công ty không chỉ phải báo cáo về tác động của những thay đổi về môi trường đối với hoạt động kinh doanh mà còn về tác động của hoạt động đối với môi trường, bao gồm các vấn đề xã hội và quản trị.

(3) Quy định công bố tài chính bền vững – SFDR (The Sustainable Finance Disclosure Regulation): SFDR là bộ quy tắc yêu cầu các bên tham gia thị trường tài chính cung cấp thông tin về cách họ xử lý các tác động và rủi ro tiêu cực về môi trường và xã hội từ các khoản đầu tư. Bằng cách tăng cường tính minh bạch, các yêu cầu công bố thông tin của SFDR nhằm mục đích minh họa cho các nhà đầu tư và công chúng mức độ đáp ứng các tiêu chuẩn bền vững của các công ty hoặc sản phẩm. SFDR có hai cấp độ: công bố thông tin liên quan đến sản phẩm và công bố thông tin liên quan đến thực thể. Theo SFDR, các công ty phải công bố các chỉ số PAI (tác động tiêu cực chính đến tính bền vững) thiết lập các yếu tố bền vững cho các quyết định đầu tư. EU chính thức giới thiệu SFDR vào năm 2019, với việc công bố bắt buộc dữ liệu về tính bền vững kể từ ngày 10/3/2021.

Ba quy định trên có mối liên hệ chặt chẽ với nhau. Trong khi Phân loại EU cung cấp khuôn khổ phân loại cho các hoạt động bền vững, CSRD điều chỉnh báo cáo bền vững và SFDR xác định các yêu cầu công bố thông tin để bán các sản phẩm tài chính. Với khung tài chính bền vững, EU đã thực hiện một bước tiến quan trọng hướng tới một nền kinh tế châu Âu thân thiện hơn với khí hậu. Khung này yêu cầu các công ty tài chính và phi tài chính phải công bố thông tin ESG, qua đó, tăng cường tính minh bạch liên quan đến tính bền vững của doanh nghiệp. Điều này nhằm đạt được mục tiêu tái định hướng dòng vốn sang các khoản đầu tư bền vững hơn.

2.2. Chính sách thúc đẩy sự phát triển của thị trường carbon

Thị trường carbon là công cụ hiệu quả để tạo điều kiện cho doanh nghiệp tuân thủ các tiêu chuẩn ESG. Hệ thống giao dịch khí thải EU – EU ETS, giai đoạn IV (2021 – 2030) là một trong những hệ thống hoàn thiện nhất thế giới, hoạt động theo nguyên tắc “cap-and-trade” (đặt ra hạn ngạch và giao dịch), theo đó, một mức trần phát thải được áp đặt lên các ngành công nghiệp tiêu tốn nhiều năng lượng, buộc các công ty phải có đủ hạn ngạch cho lượng phát thải của mình. EU đã xác định địa vị pháp lý của hàng hóa hạn ngạch phát thải khí nhà kính từ năm 2018. Hạn ngạch phát thải của EU (EUA) đã chính thức được phân loại là công cụ tài chính theo Chỉ thị số 2014/65/EU (MiFID II). Điều này dẫn đến việc mọi hoạt động giao dịch EUA trên thị trường sơ cấp và thứ cấp đều phải tuân thủ các quy định nghiêm ngặt của thị trường tài chính, như: Luật Chống lạm dụng thị trường (MAR), Luật Chống giao dịch nội gián(CSMAD) và Luật Chống rửa tiền (AMLD). Bên cạnh đó, EU đã thiết lập cơ chế ổn định thị trường (Market Stability Reserve – MSR) từ năm 2015, cho phép điều chỉnh khối lượng hạn ngạch đưa ra thị trường để kiểm soát cung – cầu, tránh tình trạng giá quá thấp hoặc quá cao.

Để vận hành thị trường carbon hiệu quả, EU đã thực hiện một hệ thống chính sách tài chính để giám sát:

(1) Chính sách phân bổ và đấu giá hạn ngạch phát thải: việc xác định phương thức phân bổ hạn ngạch miễn phí hay đấu giá phản ánh định hướng thị trường và mục tiêu công bằng của từng quốc gia. EU là một trong những khu vực tiên phong chuyển từ phân bổ miễn phí sang đấu giá. Trong giai đoạn IV (2021 – 2030), một số ngành, như: sản xuất điện phải mua toàn bộ hạn ngạch qua đấu giá; các ngành còn lại được phân bổ miễn phí theo chỉ tiêu hiệu suất và nguy cơ rò rỉ carbon. Vương quốc Anh đi theo mô hình này với 94% lượng hạn ngạch năm 2022 được phân phối thông qua đấu giá4.

(2) Chính sách thuế trong giao dịch hạn ngạch phát thải: tại các quốc gia phát triển, giao dịch hạn ngạch phát thải được xem như một loại hình hoạt động kinh doanh, do đó, chịu sự điều chỉnh của hệ thống thuế hiện hành. Tại EU, hoạt động giao dịch hạn ngạch phát thải thuộc diện chịu thuế giá trị gia tăng theo Chỉ thị số 2006/112/EC. Đặc biệt, EU còn triển khai cơ chế “thuế ngược” từ năm 2010, theo đó, người mua thay vì người bán có trách nhiệm nộp giá trị gia tăng nhằm phòng ngừa gian lận trong các giao dịch xuyên biên giới. Thu nhập từ giao dịch hạn ngạch cũng chịu thuế doanh nghiệp tương tự như ở Vương quốc Anh5.

(3) Chính sách phí và lệ phí trong quản lý thị trường carbon: EU thiết lập biểu phí cụ thể cho cả thị trường sơ cấp và thứ cấp. Trên thị trường sơ cấp, phí giao dịch phổ biến là 3,90 EUR/1.000 tấn CO₂, riêng Đức áp dụng mức 2,50 EUR. Tại thị trường thứ cấp, cả người mua và người bán đều phải nộp phí dao động 2,50 – 3,50 EUR. EU còn quy định thêm phí xác minh, quản lý, mở tài khoản từ 20 – 1.500 EUR tùy loại để hỗ trợ hoạt động của cơ quan đăng ký và kiểm soát thị trường6.

(4) Chính sách xử phạt đối với hành vi không tuân thủ: mức xử phạt là yếu tố then chốt nhằm bảo đảm tính nghiêm minh của hệ thống thị trường carbon. EU và Vương quốc Anh áp dụng mức phạt tài chính cố định 100 EUR hoặc 100 GBP cho mỗi tấn CO₂ vượt mức mà không nộp hạn ngạch tương ứng. Ngoài ra, danh tính doanh nghiệp vi phạm được công khai trên cổng thông tin quốc gia như một biện pháp răn đe bổ sung.

(5) Chính sách ổn định thị trường và kiểm soát giá: các nước như EU và Vương quốc Anh đã triển khai nhiều biện pháp ổn định giá thị trường carbon. EU thiết lập cơ chế ổn định thị trường từ năm 2015, cho phép điều chỉnh khối lượng hạn ngạch đưa ra thị trường nhằm kiểm soát cung – cầu. Vương quốc Anh sử dụng cơ chế giá sàn cho ngành điện (Carbon Price Support – CPS), duy trì ở mức £18.08/tấn CO₂ nhằm tránh giá thấp kéo dài. Ngoài ra, cả EU và Vương quốc Anh đều cho phép doanh nghiệp “gửi ngân hàng” hạn ngạch chưa dùng trong cùng giai đoạn, nhưng không cho phép “vay mượn” sang giai đoạn tiếp theo để tránh trục lợi chu kỳ.

(6) Chính sách sử dụng nguồn thu từ đấu giá hạn ngạch: việc sử dụng hiệu quả nguồn thu từ đấu giá hạn ngạch được đặc biệt quan tâm. EU yêu cầu các quốc gia thành viên sử dụng ít nhất 50% nguồn thu cho các hoạt động bảo vệ khí hậu, như: năng lượng tái tạo, giao thông bền vững, R&D công nghệ sạch…7.

Ngoài ra, EU còn ban hành Luật về nghĩa vụ thẩm định trách nhiệm xã hội và môi trường. Luật này là một sáng kiến của EU nhằm thúc đẩy tính minh bạch và trách nhiệm của các công ty trong chuỗi cung ứng đối với các vấn đề môi trường, xã hội và quyền con người. Mục tiêu là bảo đảm các doanh nghiệp phải có trách nhiệm thẩm định các rủi ro tiềm ẩn liên quan đến vi phạm môi trường và nhân quyền; đồng thời, thực hiện các biện pháp để ngăn ngừa và khắc phục những tác động tiêu cực này.

2.3. Quy trình tích hợp ESG cho doanh nghiệp

Cùng với quy định pháp lý tuân thủ tiêu chí môi trường, quy trình này thúc đẩy việc tích hợp ESG vào chiến lược kinh doanh và đầu tư của doanh nghiệp hiệu quả, với các bước sau:

Hình 1. Quy trình tích hợp ESG của EU

Bước 1. Thiết lập mục tiêu ESG: EU thiết lập các mục tiêu xoay quanh phát triển bền vững, lồng ghép các cam kết ESG gắn liền với mục tiêu kinh doanh, tầm nhìn và sứ mệnh của doanh nghiệp.

Bước 2. Xây dựng bộ máy: các nước EU xác định, cơ cấu tổ chức và xây dựng khuôn khổ quản trị gắn liền với các yếu tố bền vững sẽ là nền tảng cơ bản cho các doanh nghiệp hiện thực hóa các chiến lược và mục tiêu phát triển bền vững.

Bước 3. Xây dựng khuôn khổ bền vững và tích hợp ESG: khung phát triển bền vững của EU đóng vai trò như “kim chỉ nam” cho toàn bộ hoạt động của doanh nghiệp theo hướng tích hợp ESG và là cơ sở để doanh nghiệp đưa ra các quyết định kinh doanh sau khi cân nhắc các rủi ro ESG trong quy trình đầutư.

Bước 4. Công bố thông tin ESG: trước áp lực gia tăng từ các khung pháp lý và các bên liên quan, các ngân hàng châu Âu công bố thông tin ESG trên các báo cáo thường niên với nhiều tên gọi, như: báo cáo tích hợp, báo cáo phi tài chính, báo cáo bền vững.

3. Thực trạng thể chế thúc đẩy doanh nghiệp tuân thủ tiêu chí môi trường, xã hội và quản trịtại Việt Nam

Luật Bảo vệ môi trường năm 2020 được coi là một dấu mốc quan trọng, không chỉ tái khẳng định các nguyên tắc cơ bản trong bảo vệ môi trường mà còn bổ sung những quy định mang tính chiến lược, như: kinh tế tuần hoàn, đánh giá tác động môi trường và đặc biệt là cơ chế trách nhiệm mở rộng của nhà sản xuất (EPR). Đây là những điểm mới đặt nền móng cho việc tích hợp các tiêu chí ESG vào hoạt động của doanh nghiệp. Song song với đó, Thủ tướng Chính phủ ban hành Quyết định số 1658/QĐ-TTg ngày 01/10/2021 phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 – 2030, tầm nhìn 2050. Chiến lược này không chỉ mang tính định hướng mà còn có vai trò như một “kim chỉ nam” trong quá trình tái cấu trúc nền kinh tế theo hướng bền vững, với trọng tâm là giảm phát thải khí nhà kính, nâng cao khả năng cạnh tranh xanh và bảo đảm sự hài hòa giữa phát triển kinh tế và bảo vệ môi trường.

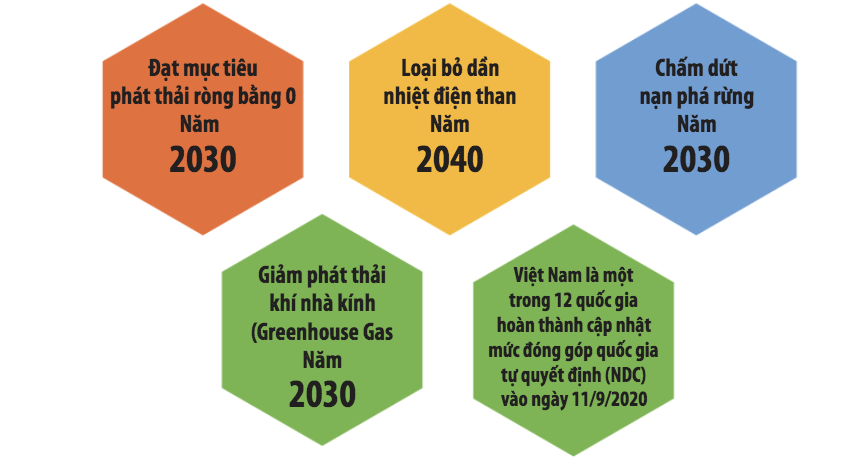

Đặc biệt, tại COP26, Việt Nam đưa ra một loạt cam kết hành động vì khí hậu, tập trung vào việc giảm khí nhà kính và hướng tới nền kinh tế tuần hoàn8. Những điều này có tác động tích cực đến quá trình chuyển đổi sang trạng thái trung hòa carbon và đưa Việt Nam hướng tới nền kinh tế bền vững9.

Hình 2. Cam kết của Việt Nam trong việc ứng phó với biến đổi khí hậu

Để thực hiện cam kết này (Hình 2), nhiều văn bản pháp lý quan trọng được ban hành, như: Quyết định số 167/QĐ-TTg ngày 08/02/2022 của Thủ tướng Chính phủ về việc phê duyệt Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 – 2025, trong đó doanh nghiệp được đánh giá và công nhận là doanh nghiệp kinh doanh bền vững sẽ được hỗ trợ tư vấn tiếp cận tài chính, gọi vốn đầu tư; Quyết định số 843/QĐ-TTg ngày 14/7/2023 của Thủ tướng Chính phủ về chương trình hành động quốc gia hoàn thiện chính sách, pháp luật nhằm thúc đẩy thực hành kinh doanh có trách nhiệm tại Việt Nam giai đoạn 2023 – 2027, trong đó mục tiêu tổng quát của chương trình là thúc đẩy thực hành kinh doanh có trách nhiệm, phát huy các mặt tích cực và giảm thiểu các mặt tiêu cực của các hoạt động phát triển kinh tế, kinh doanh đối với xã hội, môi trường, qua đó, thúc đẩy phát triển kinh tế tuần hoàn, hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa của Việt Nam.

Ủy ban Chứng khoán Nhà nước tích cực thúc đẩy ESG trong quản trị doanh nghiệp, đặc biệt trong Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ Tài chính đã khuyến khích doanh nghiệp công bố báo cáo bền vững theo chuẩn GRI. Đến năm 2023, Ủy ban Chứng khoán Nhà nước đã cập nhật hướng dẫn mới, yêu cầu các công ty niêm yết lớn bắt buộc phải báo cáo các nội dung ESG, tiệm cận hơn với thông lệ quốc tế.

Ngân hàng Nhà nước Việt Nam và các ban, ngành liên quan đã đưa ra nhiều chỉ thị, thông tư thúc đẩy cam kết trong ngành tài chính – ngân hàng với mục tiêu tăng trưởng xanh và phát triển bền vững.

Bộ Tài chính đã ban hành Thông tư số 96/2020/TT-BTC ngày 16/11/2020 nêu rõ các tiêu chuẩn và hướng dẫn công bố thông tin ESG trên thị trường chứng khoán đối với các doanh nghiệp giao dịch đại chúng tại Việt Nam. Theo hướng dẫn của Ủy ban Chứng khoán Nhà nước, các doanh nghiệp này phải công bố các thông tin ESG, như: phát thải khí nhà kính, quản lý nguyên vật liệu, tiêu thụ nước và năng lượng, tuân thủ Luật Bảo vệ môi trường, chính sách liên quan đến nhân viên, hành vi đối với địa phương, cộng đồng và các báo cáo liên quan đến hoạt động thị trường vốn xanh10.

Đối chiếu với hệ thống thể chế ESG đồng bộ, hoàn chỉnh và có tính bắt buộc cao của EU, Việt Nam bộc lộ ba khoảng trống lớn sau:

Một là, thiếu hệ thống phân loại xanh. EU đã xây dựng quy định Phân loại (EU Taxonomy), đóng vai trò như một “cuốn từ điển” chung, cung cấp các tiêu chí kỹ thuật rõ ràng để xác định một hoạt động kinh tế có được coi là bền vững về môi trường hay không. Mục tiêu chính của EU Taxonomy là định hướng lại dòng vốn đầu tư vào các hoạt động thực sự bền vững; đồng thời, chống lại hiện tượng “tẩy xanh”. Hiện tại, Việt Nam thiếu một hệ thống phân loại quốc gia về các hoạt động xanh. Mặc dù đã có các chính sách về tín dụng xanh và trái phiếu xanh, nhưng việc không có một bộ tiêu chí chung, thống nhất dẫn đến nhiều hệ lụy: các tổ chức tài chính và doanh nghiệp tự định nghĩa “xanh” theo cách riêng, khiến thông tin thiếu tính nhất quán và khó so sánh; rủi ro “tẩy xanh”: dòng vốn có thể bị định hướng sai vào các dự án được dán nhãn “xanh” nhưng chưa mang lại lợi ích môi trường đáng kể; gây lúng túng cho doanh nghiệp và nhà đầu tư.

Hai là, chuẩn mực báo cáo bền vững chưa thống nhất và bắt buộc. Mặc dù Thông tư số 96/2020/TT-BTC đã có các quy định yêu cầu công bố thông tin ESG đối với công ty niêm yết và các hướng dẫn từ Ủy ban Chứng khoán Nhà nước, nhưng hệ thống này còn nhiều hạn chế, như: thiếu chuẩn quốc gia thống nhất, các hướng dẫn báo cáo còn rời rạc, phức tạp và không bắt buộc một cách toàn diện. Doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ chưa biết nên tuân thủ tiêu chuẩn nào và áp dụng ra sao; các chính sách phần lớn vẫn mang tính khuyến khích, chưa có một lộ trình rõ ràng để nâng cao tính bắt buộc trong việc tuân thủ và công bố thông tin ESG. Do thiếu một chuẩn mực chung, chất lượng và phạm vi thông tin ESG được công bố rất khác nhau giữa các doanh nghiệp, gây khó khăn cho nhà đầu tư và các bên liên quan khi đánh giá.

Ba là, chưa có cơ chế vận hành thị trường carbon. Đây là khoảng trống về một công cụ kinh tế quan trọng để thực hiện các mục tiêu khí hậu. EU đã thành công khi xây dựng hệ thống giao dịch khí thải của EU. EU ETS là một thị trường hoàn thiện và vận hành hiệu quả theo nguyên tắc “cap-and-trade” (đặt ra hạn ngạch và giao dịch). Thành công của EU đến từ việc xây dựng một hệ thống thể chế vận hành chi tiết và toàn diện, bao gồm: hạn ngạch phát thải (EUA) được phân loại là công cụ tài chính, đặt toàn bộ giao dịch dưới sự giám sát chặt chẽ của thị trường tài chính; quy định chi tiết về đấu giá, chính sách thuế, biểu phí và lệ phí; chế tài xử phạt nghiêm khắc và công khai danh tính doanh nghiệp vi phạm để tăng tính răn đe; cơ chế ổn định thị trường (MSR) là công cụ để điều tiết cung – cầu và kiểm soát biến động giá.

3. Một số giải pháp

Thứ nhất, xây dựng một khung pháp lý ESG quốc gia đồng bộ, chuyển từ khuyến khích sang các quy định mang tính bắt buộc có lộ trình. Thay vì các chính sách riêng lẻ, Việt Nam cần một luật khung hoặc một chiến lược tổng thể về ESG, tích hợp các mục tiêu về môi trường, xã hội và quản trị vào một văn bản có tính pháp lý cao nhất. Cần thiết lập một lộ trình rõ ràng để luật hóa các mục tiêu đã cam kết, nâng cao tính bắt buộc trong việc tuân thủ và công bố thông tin ESG. Lộ trình này có thể áp dụng trước cho các công ty niêm yết, doanh nghiệp nhà nước và các doanh nghiệp lớn, sau đó mở rộng dần đối tượng thực hiện.

Thứ hai, hoàn thiện thể chế để vận hành thị trường carbon, bao gồm việc xác định địa vị pháp lý của tín chỉ carbon, cơ chế đấu giá, chính sách thuế và chế tài xử phạt. Cần sớm ban hành quy định xác định tín chỉ carbon là một loại tài sản hoặc công cụ tài chính để có cơ sở pháp lý cho việc quản lý, giao dịch và áp dụng các chính sách thuế, phí.

Ngoài ra, Việt Nam cần học hỏi kinh nghiệm của EU để ban hành các nghị định, thông tư hướng dẫn cụ thể về cơ chế phân bổ và đấu giá hạn ngạch phát thải; chính sách thuế và phí, lệ phí trong giao dịch; chế tài xử phạt đủ mạnh để bảo đảm tuân thủ; cơ chế ổn định thị trường để kiểm soát biến động giá.

Thứ ba, thiết lập bộ ba trụ cột cho tài chính bền vững tại Việt Nam, bao gồm: (1) Ban hành Hệ thống phân loại xanh quốc gia (Taxonomy). Đây là bước đi tiên quyết để định nghĩa rõ ràng hoạt động kinh tế nào là “xanh”, “bền vững” giúp định hướng dòng vốn tín dụng và đầu tư một cách chính xác. (2) Xây dựng chuẩn mực báo cáo bền vững quốc gia bắt buộc: cần phát triển một bộ tiêu chuẩn báo cáo thống nhất, hài hòa với chuẩn mực quốc tế nhưng phù hợp với điều kiện Việt Nam để thay thế các hướng dẫn rời rạc hiện nay. (3) Quy định về công bố thông tin cho các định chế tài chính: tương tự SFDR, cần yêu cầu các ngân hàng, quỹ đầu tư phải minh bạch hóa cách họ tích hợp rủi ro và các yếu tố ESG vào quyết định cho vay và đầu tư.

Thứ tư, ban hành các bộ hướng dẫn và lộ trình tích hợp ESG cụ thể cho từng ngành, hỗ trợ kỹ thuật và tài chính cho doanh nghiệp, đặc biệt là khối doanh nghiệp vừa và nhỏ. Để cung cấp một quy trình tích hợp ESG bài bản đóng vai trò như một “kim chỉ nam” cho doanh nghiệp có một lộ trình triển khai rõ ràng, Việt Nam cần phối hợp ban hành các sổ tay hướng dẫn chi tiết về lộ trình tích hợp ESG cho từng ngành, lĩnh vực cụ thể. Cần triển khai các chương trình đào tạo, tư vấn cụ thể và thiết kế các gói hỗ trợ tài chính linh hoạt, dễ tiếp cận hơn để giúp doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa từng bước áp dụng ESG vào hoạt động sản xuất – kinh doanh một cách hiệu quả.

5. Kết luận

Bài viết phân tích hệ thống thể chế thúc đẩy tuân thủ ESG của EU, từ đó rút ra bài học kinh nghiệm và hàm ý chính sách xây dựng một khung pháp lý ESG quốc gia thống nhất, đồng bộ, có lộ trình chuyển đổi từ khuyến khích sang bắt buộc, hoàn thiện thể chế để vận hành thị trường carbon một cách đầy đủ. Việc triển khai đồng bộ các giải pháp này không chỉ giúp Việt Nam hiện thực hóa các cam kết quốc tế về phát triển bền vững và biến đổi khí hậu mà còn nâng cao năng lực cạnh tranh của doanh nghiệp và nền kinh tế trong bối cảnh hội nhập toàn cầu ngày càng sâu rộng.

Chú thích:

1, 2. European Commission (2021c). The European Green Deal – European Commission.

3. Deloitte (2023). Frequently asked questions about the E.U. Corporate Sustainability Reporting Directive (CSRD). Deloitte Development LLC. https://dart.deloitte.com/USDART/home/publications/deloitte/heads-up/2023/csrd-corporate-sustainability-reporting-directive-faqs

4. Đào Trần Khánh, Đỗ Thanh Lâm, Trần Hồng Nhung, Vũ Thanh Huyền, Nguyễn Thị Phương Nhung, Trịnh Hà Mai Long, Nguyễn Ngọc Ánh, Nguyễn Khánh Linh, Trần Minh Giang và Trần Thanh Tâm (2022). Chính sách tài chính cho thị trường các-bon: Kinh nghiệm quốc tế và kiến nghị cho Việt Nam. Đề tài nghiên cứu khoa học cấp Bộ, mã số BTC/ĐT/2022-13.

5, 6. European Commission (2019). Legal nature of EU ETS allowances.

7. Lê Hải Lâm (2019). Kinh nghiệm hỗ trợ tài chính tại các quỹ bảo vệ môi trường trên thế giới và bài học đối với quỹ bảo vệ môi trường Việt Nam. Tạp chí Ngân hàng, số 6/2019.

8. Vietnam Briefing News (2022). Vietnam Outlines Progress on COP26 Commitments, https://www.vietnam-briefing.com/news/vietnam-outlines-progress-cop26-commitments.html/

9. PwC (2022). Vietnam ESG Readiness Report 2022.

10. Nguyen Thi Phuong Mai & Nguyen Ngoc Huyen (2023). Major determinants for environmental – social – governance reporting and the feasibility of integrating in Vietnam. Journal of Science & Technology – HaUI, 59(6B), 151-158.

Tài liệu tham khảo:

1. Bộ Tài chính (2015). Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán.

2. Thủ tướng Chính phủ (2022). Quyết định số 167/QĐ-TTg ngày 08/02/2022 về việc phê duyệt Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 – 2025.

3. Thủ tướng Chính phủ (2023). Quyết định số 843/QĐ-TTg ngày 14/7/2023 về việc ban hành Chương trình hành động quốc gia hoàn thiện chính sách và pháp luật nhằm thúc đẩy thực hành kinh doanh có trách nhiệm tại Việt Nam giai đoạn 2023 – 2027.