PGS.TS. Nguyễn Duy Đạt

ThS. Đào Thu Trang

ThS. Nguyễn Quỳnh Chi

ThS. Nguyễn Thị Hồng Hà

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Ngày 02/4/2025, Hoa Kỳ chính thức công bố thuế đối ứng đối với tất cả các mặt hàng nhập khẩu từ tất cả các đối tác thương mại của Hoa Kỳ. Chính sách này của Hoa Kỳ được dự đoán sẽ có tác động sâu sắc đến thương mại Việt Nam nói chung và xuất khẩu thép của Việt Nam nói riêng. Bài viết nghiên cứu thực trạng xuất khẩu thép của Việt Nam sang một số thị trường chính. Ứng dụng Mô hình cân bằng bán phần (Partial euqilibrium – PE) và công cụ SMART để đánh giá triển vọng xuất khẩu thép của Việt Nam trong bối cảnh Hoa Kỳ áp dụng thuế đối ứng, từ đó đưa ra một số giải pháp cho chính phủ và doanh nghiệp Việt Nam.

Từ khóa: Tiềm năng xuất khẩu thép, Hoa Kỳ, áp dụng thuế đối ứng.

1. Đặt vấn đề

Ngành thép là một trong những ngành công nghiệp quan trọng hàng đầu của Việt Nam, đóng vai trò then chốt trong quá trình công nghiệp hóa và hiện đại hóa đất nước, khẳng định vị thế trong nước và quốc tế.

Ngành thép Việt Nam hình thành từ những năm 1960 với các nhà máy đầu tiên được xây dựng nhờ sự hỗ trợ của Liên Xô và Trung Quốc, chủ yếu phục vụ nhu cầu quốc phòng và xây dựng cơ bản (Nguyễn, 2015). Sau khi thống nhất năm 1975, ngành thép bắt đầu được chú trọng phát triển, ví dụ như Nhà máy thép Thái Nguyên được mở rộng, nhưng vẫn còn nhiều hạn chế do hậu quả chiến tranh và cấm vận (Trần, 2018). Bước ngoặt lớn nhất diễn ra từ những năm 1990 với công cuộc Đổi Mới, mở cửa, thu hút đầu tư nước ngoài giúp ngành thép phát triển mạnh mẽ: nhiều nhà máy lớn được xây dựng, công nghệ nâng cao, sản lượng tăng nhanh (Phạm, 2020).

Hiện nay, Việt Nam là một trong những quốc gia sản xuất thép hàng đầu khu vực Đông Nam Á. Theo VSA, sản lượng thép năm 2022 đạt khoảng 29 triệu tấn, tăng 10% so với năm trước (VSA, 2023). Trong đó, thép xây dựng chiếm tỷ trọng lớn nhất (khoảng 60-70%), còn lại là thép cuộn, thép tấm và các sản phẩm khác. Các sản phẩm chính bao gồm thép xây dựng (sử dụng trong công trình dân dụng, công nghiệp, hạ tầng giao thông), thép tấm (đóng tàu, sản xuất ô tô, chế tạo máy móc), thép ống (ngành dầu khí, xây dựng đường ống) và thép không gỉ (ngành chế biến, thực phẩm, y tế) (Lê, 2021).

Ngành thép có sự tham gia của nhiều doanh nghiệp lớn trong nước và nước ngoài. Tập đoàn Hòa Phát là một trong những tập đoàn thép lớn nhất Việt Nam, chuyên sản xuất thép xây dựng, thép ống và thép tấm (Nguyễn, 2022). Tập đoàn Formosa Hà Tĩnh là dự án đầu tư nước ngoài lớn nhất, với tổng vốn đầu tư hàng chục tỷ USD và công suất thép thô lên đến 7 triệu tấn mỗi năm (Trần, 2021). Ngoài ra, Công ty Cổ phần Thép Pomina (chuyên thép xây dựng, thép cuộn) và Công ty Cổ phần Thép Hòa Sen (nổi tiếng với thép tấm, thép ống, thép mạ kẽm) cũng là những doanh nghiệp thép hàng đầu (Phạm, 2022).

Năm 2018, dựa trên mục 232 (Section 232) của Đạo luật mở rộng thương mại Hoa Kỳ năm 1962, Hoa Kỳ dưới chính quyền của tổng thống Donald Trump đã áp dụng mức thuế quan 25% lên dòng nhập khẩu thép với mục tiêu bảo vệ ngành công nghiệp thép nội địa Hoa Kỳ khỏi tình trạng dư thừa cũng như cạnh tranh không lành mạnh từ nước ngoài. Mức thuế 25% được áp dụng trọng tâm vào nhóm hàng thép carbon, thép hợp kim và các sản phẩm từ thép thuộc mà HS từ 7206 đến 7216; 7225 đến 7228 và 7301 đến 7306 (The White House, 2018). Tuy nhiên, từ năm 2018 đến năm 2021, một số quốc gia bao gồm Canada, Mexico, Australia, Hàn Quốc, Brazil, Argentina, Liên minh châu Âu (EU), Anh Quốc và Nhật Bản đã chủ động đàm phán với Hoa Kỳ để được miễn trừ toàn bộ hoặc miễn trừ có hạn ngạch mức thuế quan theo mục 232, từ đó tạo ra lợi thế cho các doanh nghiệp xuất khẩu thép của các quốc gia này. Mức thuế quan 25% và sự bất lợi khi cạnh tranh với các doanh nghiệp thuộc các quốc gia được miễn trừ đã có tác động tiêu cực đến xuất khẩu thép của Việt Nam. Cụ thể, kim ngạch xuất khẩu thép của Việt Nam năm 2018 đạt 260 triệu USD giảm 14% so với năm 2017; đạt 220 triệu USD vào năm 2019 (giảm 15% so với năm 2018) và đạt 180 triệu USD vào năm 2020 (giảm 18% so với năm 2019) (Tổng cục hải quan, 2018, 2019, 2020)

Tuy nhiên, vào nhiệm kỳ thứ 2 (2025 – 2030), tổng thống Donald Trump ký sắc lệnh áp dụng 25% thuế quan lên nhập khẩu thép vào Hoa Kỳ, dự kiến có hiệu lực vào ngày 12/3/2025. Sắc lệnh này áp dụng mức thuế quan 25% lên cả các quốc gia được miễn trừ trước đây, từ đó tạo cơ hội cạnh tranh công bằng hơn cho các doanh nghiệp xuất khẩu thép của Việt Nam và có khả năng cải thiện kim ngạch xuất khẩu thép của Việt Nam sang thị trường này trong tương lai. Báo cáo sử dụng mô hình cân bằng bán phần (Partial Equilibrium) để dự đoán triển vọng xuất khẩu thép của Việt Nam sang thị trường Hoa Kỳ trong bối cảnh mức thuế quan mới của Hoa Kỳ.

2. Thực trạng xuất khẩu thép của Việt Nam

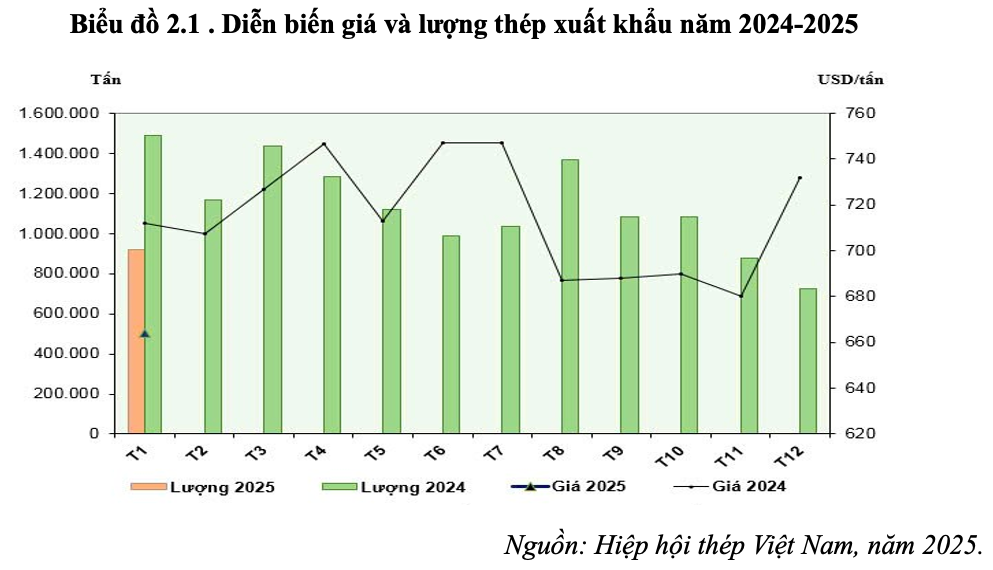

Tình hình xuất khẩu thép của Việt Nam trong tháng 12/2024 cho thấy, sản lượng xuất khẩu đạt hơn 727 ngàn tấn, giảm 17,16% so với tháng 11/2024 và giảm 32,69% so với cùng kỳ năm 2023. Về giá trị, xuất khẩu thép đạt hơn 532 triệu USD, giảm 10,8% so với tháng trước và giảm 30,16% so với cùng kỳ năm 2023. Sự sụt giảm này phản ánh những thách thức trong thị trường quốc tế, bao gồm biến động giá cả và nhu cầu tiêu thụ thép toàn cầu.

Tính chung cả năm 2024, tổng lượng thép xuất khẩu của Việt Nam đạt khoảng 12,62 triệu tấn, tăng 13,47% so với cùng kỳ năm 2023. Giá trị xuất khẩu cũng tăng trưởng đáng kể, đạt 9,08 tỷ USD, tăng 8,78% so với năm trước. Mức tăng trưởng này cho thấy, sự phục hồi và mở rộng thị trường xuất khẩu thép của Việt Nam trong bối cảnh kinh tế toàn cầu dần ổn định sau những biến động trước đó.

Sang tháng 1/2025, sản lượng xuất khẩu thép của Việt Nam đạt hơn 919 ngàn tấn, tăng 26,48% so với tháng 12/2024 nhưng giảm 20,7% so với cùng kỳ năm trước. Giá trị xuất khẩu đạt hơn 611 triệu USD, tăng 14,74% so với tháng trước nhưng giảm 25,72% so với cùng kỳ năm 2024. Mặc dù có sự cải thiện so với tháng trước, việc giảm so với cùng kỳ năm trước cho thấy những khó khăn tiếp diễn trong việc duy trì đà tăng trưởng xuất khẩu.

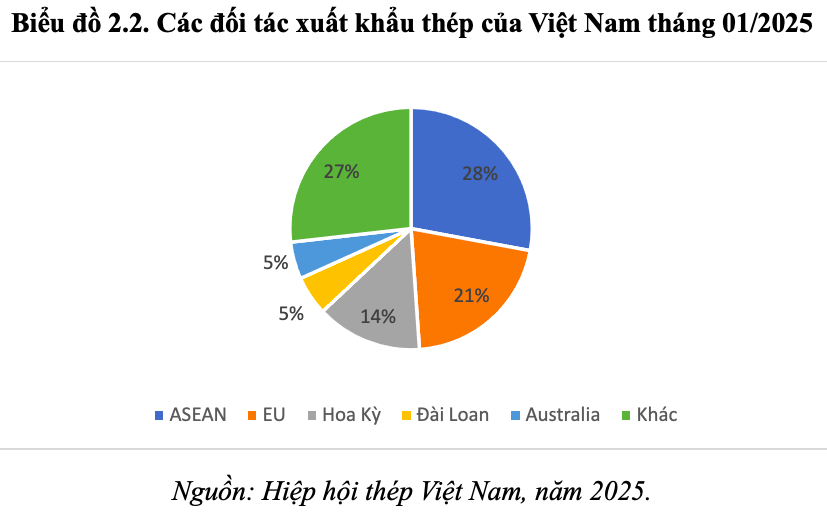

Các thị trường xuất khẩu chủ yếu của Việt Nam trong tháng 01/2025, bao gồm: khu vực ASEAN (chiếm 27,91%), khu vực EU (20,98%), Hoa Kỳ (14,13%), Đài Loan (5,24%) và Australia (4,95%). Trong đó, khu vực ASEAN tiếp tục là thị trường xuất khẩu lớn nhất, phản ánh mối quan hệ thương mại chặt chẽ và nhu cầu thép ổn định từ các quốc gia trong khu vực. Các thị trường như EU và Hoa Kỳ cũng đóng góp đáng kể vào tổng lượng xuất khẩu, mặc dù có sự sụt giảm so với cùng kỳ năm trước.

3. Phương pháp nghiên cứu

3.1 Mô hình cân bằng bán phần (PE) và công cụ SMART

Mô hình cân bằng bán phần (Partial euqilibrium – PE) được sử dụng để nghiên cứu về sự thay đổi trong kim ngạch thương mại khi có sự thay đổi về thuế quan đối với một ngành hàng cụ thể. Mô hình PE được tính toán thông qua công cụ SMART (Single Market Partial Equilibrium Simulation Toosl) được phát triển bởi Jammes và Olarreaga (năm 2005). Theo đó, sự thay đổi về mặt thuế quan đối với một mặt hàng sẽ tạo ra hai tác động chính là tạo dựng thương mại (trade creation) và chệch hướng thương mại (trade diversion). Cụ thể, khi mức thuế quan tăng cao tại nước nhập khẩu j, các quốc gia xuất khẩu sẽ có xu hướng xuất khẩu nhiều hơn sang các thị trường khác, tạo hiệu ứng tạo dựng thương mại.

Ngoài ra, thuế quan gia tăng ở thị trường nhập khẩu j cũng khiến các quốc gia xuất khẩu, xuất khẩu ít hơn sang thị trường j, tạo hiệu ứng chệch hướng thương mại

Từ tác động tạo dựng thương mại và tác động chệch hướng thương mại, SMART sẽ tính toán được sự thay đôi về kim ngạch xuất khẩu mặt hàng k của từng quốc gia xuất khẩu đến quốc gia nhập khẩu j.

3.2. Thiết kế giả định đánh giá tác động của thuế đối ứng Hoa Kỳ đối với xuất khẩu thép của Việt Nam

Để đánh giá được triển vọng xuất khẩu mặt hàng thép của Việt Nam sang thị trường Hoa Kỳ trong bối cảnh thuế quan mới, báo cáo thiết lập giả định và các biến số của mô hình như sau:

Giả định mức thuế quan đối với mặt hàng thép xuất khẩu vào Hoa Kỳ của các quốc gia được miễn trừ vào năm 2018, bao gồm: Canada, Mexico, Australia, Hàn Quốc, Brazil, Argentina, Liên minh châu Âu (EU), Anh Quốc và Nhật Bản tăng lên 25%. Mức thuế quan xuất khẩu đối với mặt hàng thép của các quốc gia vào thị trường Hoa Kỳ khác giữ nguyên ở mức 2018 là 25%.

Mặt hàng thép nghiên cứu trong báo cáo là các nhóm hàng chịu ảnh hưởng bởi thuế quan Hoa Kỳ dưới quy định của mục 232, năm 2018, từ 7206 – 7216; 7225 – 7228 và 7301 – 7306.

Năm tham chiếu giả định được tính toán dựa trên số liệu của năm 2023.

Độ co giãn cầu theo báo cáo xác định ở mức – 0,5 do thép là mặt hàng quan trọng trong phát triển công nghiệp, do đó, trong ngắn hạn, thép có thể được coi là mặt hàng thiết yếu dẫn đến cầu không co giãn (Inelasticity of demand). (Gallaway, etal, 2003; Reinert, David, 1992; Bernstein và Mohnen, 1991).

Độ co giãn thay thế xác định độ ở mức 3 do thép là mặt hàng có mức độ tiêu chuẩn hóa cao, do đó, thép đến từ các quốc gia xuất khẩu khác nhau có thể dễ dàng thay thế cho nhau, dẫn đến độ co giãn thay thế ở mức cao (Gallaway và c.s, 2003; Reinert và David, 1992; Clinton, Stern và Deardorff, 1986).

4. Kết quả nghiên cứu

4.1. Kết quả tổng quát

Bảng 4.1 thể hiện kết quả của mô hình SMART dự đoán kim ngạch xuất khẩu thép của một số thị trường sang Hoa Kỳ đối với các nhóm hàng thép chính. Nhìn chung, như dự đoán, khi Hoa Kỳ áp thuế đồng đều 25% lên tất cả các thị trường nhập khẩu, bao gồm cả các thị trường được miễn trừ năm 2018, các doanh nghiệp Việt nam có thể tăng thị phần xuất khẩu thép sang thị trường Hoa Kỳ. Cụ thể, theo dự đoán, kim ngạch xuất khẩu các mặt hàng thép chính của Việt Nam sang thị trường Hoa Kỳ được dự đoán sẽ tăng lên mức 619 triệu USD, tăng 111 triệu USD so với kim ngạch xuất khẩu của năm tham chiếu là 2023. Điều này cho thấy, hiện nay, dưới mức thuế quan theo quy định của mục 232, các doanh nghiệp xuất khẩu thép Việt Nam đang gặp rất nhiều khó khăn khi phải cạnh tranh một cách không công bằng với các quốc gia được miễn trừ thuế, như: Canada, Mexico, Hàn Quốc và Brazil.

Bảng 4.1: Kết quả SMART dự đoán kim ngạch xuất khẩu thép của một số thị trường chính sang Hoa Kỳ

| Quốc gia | Kim ngạch xuất khẩu của năm tham chiếu 2023 (‘000 USD) | Dự báo kim ngạch xuất khẩu dưới tác động của thuế quan (‘000 USD) | Tổng thay đổi trong trị giá xuất khẩu (‘000 USD) | Tăng trưởng (%) |

| Việt Nam | 508.315 | 619.649 | 111.333 | 21.9 |

| Canada | 7.705.582 | 6.424.903 | -1.280.679 | -16.6 |

| Brazil | 2.474.423 | 2.115.778 | -358.645 | -14.4 |

| Mexico | 3.536.704 | 2.910.105 | -626.600 | -17.7 |

| Hàn Quốc | 3.395.773 | 2.773.989 | -621.784 | -18.31 |

Thuế quan được công bố mới trong nhiệm kỳ thứ 2 của tổng thống Donald Trump sẽ giúp cân bằng lại khả năng cạnh tranh, từ đó thúc đẩy xuất khẩu thép của Việt Nam sang thị trường Hoa Kỳ. Các thị trường trước đây được hưởng ưu đãi miễn trừ từ Mục 232, như: Canada, Brazil, Mexico và Hàn Quốc sẽ có kim ngạch xuất khẩu thép sang Hoa Kỳ sụt giảm tương đối lớn, cụ thể, xuất khẩu thép của Hàn Quốc sang Hoa Kỳ dự kiến giảm 18.3%; xuất khẩu thép của Canada và Mexico sang Hoa Kỳ dự kiến giảm 16.6% và 17.7%, trong khi đó xuất khẩu thép của Brazil sang Hoa Kỳ dự kiến giảm 14.4%. Tuy nhiên, để tối đa hóa được lợi thế này, các doanh nghiệp xuất khẩu thép Việt Nam cần tiếp tục đầu tư vào công nghệ tiên tiến và chất lượng sản phẩm để có thể cạnh tranh một cách tốt hơn đối với các đối thủ cạnh tranh tại thị trường Hoa Kỳ.

Ngoài ra, các quốc gia, như: Canada, Brazil, Mexico, Hàn Quốc khi đối mặt với mức thuế quan tăng cao từ thị trường Hoa Kỳ sẽ có xu hướng chuyển dịch dòng xuất khẩu sang các thị trường khác và gián tiếp gia tăng áp lực cạnh tranh đối với doanh nghiệp xuất khẩu thép của Việt Nam sang thị trường toàn cầu. Do đó, các doanh nghiệp xuất khẩu thép của Việt Nam nên chú trọng tăng cường khả năng cạnh tranh sang các thị trường trọng điểm khác, như: Italia, Campuchia, Malaysia, Thái Lan để bảo đảm kim ngạch xuất khẩu ổn định sang các thị trường này

4.2. Kết quả theo một số mặt hàng thép chính

Bảng 4.2 thể hiện kết quả công cụ SMART dự đoán kim ngạch xuất khẩu của một số mặt hàng thép của Việt Nam sang thị trường Hoa Kỳ, hiện đang chịu ảnh hưởng của thuế quan theo quy định của mục 232, dưới tác động của mức thuế quan 25% mới sẽ có hiệu lực vào ngày 12/3/2025. Nhìn chung, tất cả các mặt hàng thép xuất khẩu của Việt Nam đều có sự gia tăng về kim ngạch xuất khẩu sang thị trường Hoa Kỳ dưới tác động của thuế quan mới, tuy nhiên, trị giá và tốc độ tăng trưởng không phân bố đồng đều giữa các mã hàng. Cụ thể, về trị giá tăng trưởng thuần túy, các mã hàng vốn đã có kim ngạch xuất khẩu lớn sang thị trường Hoa Kỳ, như: HS 7210 (sản phẩm cán phẳng bằng sắt hoặc thép không hợp kim, chiều rộng từ 600mm trở lên đã mạ hoặc tráng phủ); HS 7306 (các ống, ống dẫn và tiết diện rỗng khác, hàn, tán đinh hoặc đóng kín tương tự bằng sắt hoặc thép) sẽ có trị giá tăng trưởng lớn hơn các mã hàng khác. Tuy nhiên về tốc độ tăng trường, một số mã hàng sẽ có tốc độ tăng trưởng nổi bật, như: mã hàng 7226 (sản phẩm cán phẳng khác bằng thép hợp kim khác, chiều rộng dưới 600mm) và 7215 (thép thanh và que khác bằng sắt hoặc thép không hợp kim).

(1) Về trị giá tăng trưởng. Dự kiến, xuất khẩu thép của Việt Nam có 1 mã hàng tăng trưởng trên 50 triệu USD, 3 mã hàng tăng trưởng trên 1 triệu USD. Các mã hàng thép nguyên liệu (HS72) tăng trưởng mạnh hơn mã hàng sản phẩm từ thép (HS72). Cụ thể, mã hàng 7210 sản phẩm thép không hợp kim cán phẳng chiều rộng từ 600mm trở lên đã mạ hoặc tráng phủ của Việt Nam được dự đoán tăng trưởng 55 triệu USD trong kim ngạch xuất khẩu sang thị trường Hoa Kỳ.

Đứng thứ hai là mã hàng 7212, sản phẩm cán phẳng chiều rộng dưới 600 mm, dự kiến có tăng trưởng kim ngạch xuất khẩu đạt gần 5 triệu USD. Mã hàng 7214 (thép thanh) và 7209 (sản phẩm sắt hợp kim) có tăng trưởng kim ngạch xuất khẩu dự kiến ở mức 3 triệu và 2 triệu USD. Các mã hàng khác, như: 7301 (cừ thép); 7226 (sản phẩm thép hợp kim khác); 7304 (ống, ống dẫn thép); 7305 (các ống và ống dẫn khác, tán đinh bằng thép) đều có tăng trưởng dưới 1 triệu USD. Tuy nhiên, một số mặt hàng, như: 7228 (thép thanh và que khác) và 7303 (ống, ống dẫn và các tiết diễn rỗng) có kim ngạch tăng trưởng xuất khẩu không đáng kể. Đây là do các mặt hàng này vốn không phải sản phẩm thế mạnh của doanh nghiệp Việt Nam, do đó, kể cả khi lợi thế cạnh tranh được cải thiện do thuế quan 12/3/2025 của Hoa Kỳ thì các mặt hàng này vẫn chỉ có mức độ tăng trưởng khiêm tốn.

(2) Về tốc độ tăng trưởng. Dưới chính sách thuế quan mới của Hoa Kỳ, các sản phẩm thép của Việt Nam đều dự kiến có mức độ tăng trưởng trên 20%, một số sản phẩm có tốc độ tăng trưởng trên 30%. Tương tự, như: giá trị tăng trưởng, tốc độ tăng trưởng của nhóm hàng thép nguyên liệu (HS72) cao hơn so với mặt hàng sản phẩm từ thép (HS73). Cụ thể, mã hàng 7226 (sản phẩm cán phẳng khác bằng thép) có tốc độ tăng trưởng đạt 31.6%, cao nhất trong các mặt hàng thép xuất khẩu sang thị trường Hoa Kỳ. Mã hàng 7215 (thép thanh) có tốc độ tăng trưởng đứng thứ hai ở mức 30.3%. Mã hàng 7213 (thép thanh và que bằng thép không hợp kim) và 7208 (thép thanh que khác) có tốc độ tăng trưởng ở mức 29,1% và 29,9%.

Các sản phẩm khác, như: 7228 (thép thanh và que khác); 7216 (góc, hình tiết diện bằng thép); 7305 (các ống và ông dẫn khác bằng thép); 7304 (ống và ống dẫn bằng thép); 7301 (cừ thép); 7212, 7210 (sản phẩm cán phẳng bằng thép) đều có tốc độ tăng trưởng đạt trên 20%. Đặc biêt, mặt hàng 7303 (ống, ống dẫn và các tiết diện rỗng) do không phải mặt hàng chủ lực của doanh nghiệp Việt Nam nên có tốc độ tăng trưởng dự kiến thấp nhất chỉ đạt 7,68%.

Số liệu dự báo cho thấy, triển vong tăng trưởng kim ngạch xuất khẩu của các mặt hàng thép của Việt Nam sang thị trường Hoa Kỳ khi thuế quan mới của Hoa Kỳ được áp dụng vào ngày 12/3/2025. Tuy nhiên, tốc độ tăng trưởng và trị giá tăng trưởng của các mã hàng là không đồng đều, cho thấy việc đa dạng hóa sản phẩm xuất khẩu của doanh nghiệp của Việt Nam sang thị Hoa Kỳ là chưa cao, từ đó gây cản trở khả năng tăng trưởng xuất khẩu của doanh nghiệp Việt Nam.

Ngoài ra, khi thuế quan mới của Hoa Kỳ được áp dụng vào năm 2025, các quốc gia và vùng lãnh thổ khác không được miễn trừ thuế quan năm 2018, như: Đài Loan, Trung Quốc cũng sẽ thúc đẩy kim ngạch xuất khẩu thép sang thị trường Hoa Kỳ, tạo thêm áp lực cạnh tranh cho các doanh nghiệp Việt Nam. Điều này khẳng định vai trò của hoạt động cải tiến chất lượng, ứng dụng công nghệ hiện đại vào sản xuất và đa dạng hóa sản phẩm trong việc gia tăng năng lực cạnh tranh của doanh nghiệp xuất khẩu thép của Việt Nam, từ đó củng cố khả năng nắm bắt cơ hội tạo ra bởi thuế quan mới của Hoa Kỳ.

Nhìn vào dữ liệu đánh giá có thể thấy, sự gia tăng trong kim ngạch xuất khẩu của ngành thép Việt Nam vào thị trường Hoa Kỳ sẽ tập trung vào các mặt hàng đã vốn có ưu thế và khả năng cạnh tranh ở thị trường này. Do đó, các công ty có thâm niên xuất khẩu sang thị trường Hoa Kỳ sẽ có khả năng tận dụng cơ hội tốt hơn trong việc thúc đẩy kim ngạch xuất khẩu. Các công ty, như: Công ty Cổ phần Tôn Đông Á (chiếm 16% kim ngạch xuất khẩu sang thị trường Hoa Kỳ); Công ty Cổ phần Thép Nam Kim (chiếm 13% kim ngạch xuất khẩu sang thị trường Hoa Kỳ); và Công ty Cổ phần Tập đoàn Hoa Sen (chiếm 9% kim ngạch xuất khẩu sang thị trường Hoa Kỳ) (Le Hai Thanh, 2025) sẽ có cơ hội thúc đẩy xuất khẩu cao hơn trong bối cảnh thuế quan 25% mới của Hoa Kỳ.

Theo dự báo của MBS, các công ty, như: Hòa Phát group, Hoa Sen Group đều được dự đoán có triển vọng phát triển trong năm 2025. Cụ thể, Hòa Phát Group chủ yếu xuất khẩu mặt hàng thép xây dựng, hiện đang được áp mức thuế 33%, do đó, mức thuế quan mới của Hoa Kỳ sẽ giúp công ty dễ dàng cạnh tranh hơn với các công ty của Canada, Mexico. Hoa Phát Group được dự đoán sẽ tăng biên lợi nhuận lên 15,2% (Năm 2024 là 13,3%). Tương tự, Hoa Sen Group chủ yếu xuất khẩu mặt hàng thép HDG thép mạ kẽm nhúng nóng, hiện đang chịu mức thuế từ 22% đến 36%, do đó, Hoa Sen Group cũng được dự đoán sẽ tăng biên lợi nhuận lên 11,1% so với mức 10,8% vào năm 2024.

Bảng 4.2: Kết quả SMART dự đoán triển vọng xuất khẩu một số mặt hàng thép của Việt Nam sang thị trường Hoa Kỳ

| Mã HS | Mặt hàng | Kim ngạch xuất khẩu của năm tham chiếu 2023 (‘000 USD) | Dự báo kim ngạch xuất khẩu dưới tác động của thuế quan (‘000 USD) | Tổng thay đổi trong trị giá xuất khẩu (‘000 USD) | Tăng trưởng (%) |

| 7208 | Sản phẩm cán phẳng bằng sắt hoặc thép không hợp kim, chiều rộng từ 600mm trở lên, cán nóng, chưa mạ hoặc tráng phủ | 73.106 | 94.99 | 21.884 | 29.9 |

| 7209 | Sản phẩm cán phẳng bằng sắt hoặc thép không hợp kim, chiều rộng từ 600mm trở lên, cán nguội, chưa mạ hoặc tráng phủ | 7325.663 | 9346.102 | 2020.439 | 27.5 |

| 7210 | Sản phẩm cán phẳng bằng sắt hoặc thép không hợp kim, chiều rộng từ 600mm trở lên, đã mạ hoặc tráng phủ | 238192.8 | 293217.5 | 55024.67 | 23.1 |

| 7212 | Sản phẩm cán phẳng bằng sắt hoặc thép không hợp kim, chiều rộng dưới 600mm, đã mạ hoặc tráng phủ | 22503.01 | 27414.7 | 4911.684 | 21.8 |

| 7213 | Thép thanh và que, cán nóng, dạng cuộn không đều, bằng sắt hoặc thép không hợp kim | 440.08 | 568.217 | 128.132 | 29.1 |

| 7214 | Thép thanh và que khác bằng sắt hoặc thép không hợp kim, chưa gia công thêm sau khi cán nóng, rèn, kéo nóng hoặc ép đùn nóng | 18763 | 21707.13 | 2943.226 | 15.6 |

| 7215 | Thép thanh và que khác bằng sắt hoặc thép không hợp kim | 148.91 | 194.088 | 45.177 | 30.3 |

| 7216 | Góc, hình và các dạng tiết diện khác bằng sắt hoặc thép không hợp kim | 396.26 | 483.508 | 87.239 | 22.01 |

| 7226 | Sản phẩm cán phẳng khác bằng thép hợp kim khác, chiều rộng dưới 600mm | 1644 | 2164.113 | 519.727 | 31.6 |

| 7228 | Thép thanh và que khác, các góc, hình và dạng tiết diện đặc biệt, bằng thép hợp kim khác; thanh khoan rỗng dùng trong khoan, bằng sắt hoặc thép | 2.223 | 2.793 | 0.57 | 25.64 |

| 7301 | Cừ thép, dù đã khoan, đục lỗ hoặc được làm từ các phần tử lắp ghép hay chưa; góc, hình và các tiết diện hàn, bằng sắt hoặc thép | 2410 | 3020.32 | 609.814 | 25.2 |

| 7303 | Ống, ống dẫn và các tiết diện rỗng, bằng gang | 7.003 | 7.541 | 0.538 | 7.68 |

| 7304 | Ống, ống dẫn và các tiết diện rỗng, liền mạch, bằng sắt hoặc thép (trừ gang) | 2328 | 2846.914 | 518.745 | 22.2 |

| 7305 | Các ống và ống dẫn khác, hàn, tán đinh hoặc đóng kín tương tự, có đường kính ngoài trên 406,4mm, bằng sắt hoặc thép | 1340 | 1678.73 | 338.388 | 25.2 |

| 7306 | Các ống, ống dẫn và tiết diện rỗng khác, hàn, tán đinh hoặc đóng kín tương tự, bằng sắt hoặc thép | 212738 | 256902.4 | 44163.58 | 20.7 |

5. Giải pháp thúc đẩy xuất khẩu thép của Việt Nam trong bối cảnh Hoa Kỳ áp dụng thuế đối ứng

Thứ nhất, đa dạng hóa thị trường, đẩy mạnh phát triển đối với các khu vực Đông Nam Á, EU, Nam Á, Trung Đông, châu Phi.

Thứ hai, chuyển sang thúc đẩy xuất khẩu các sản phẩm có giá trị cao, như: thép hợp kim, chế tạo, mạ; giảm cạnh tranh bằng giá.

Thứ ba, nâng cấp công nghệ và xanh hóa, tự động hóa, giảm phát thải, tiết kiệm chi phí.

Thứ tư, truy xuất nguồn gốc và tuân thủ chứng nhận chất lượng, carbon footprint, tránh rủi ro xuất xứ.

Thứ năm, hỗ trợ Nhà nước, như: tín dụng ưu đãi, bảo hiểm xuất khẩu, đàm phán thương mại.

Thứ sáu, tối ưu logistics và hợp đồng dài hạn, giảm chi phí, ổn định đơn hàng.

Thứ bảy, liên kết chuỗi cung ứng, tăng tỷ lệ nội địa hóa có kiểm soát, hợp tác với nhà cung cấp nguyên liệu.

Thứ tám, tăng cường quản trị rủi ro pháp lý, xây dựng đội pháp lý xuất khẩu, sẵn sàng phòng vệ thương mại.

6. Kết luận

Với mục tiêu đánh giá tác động của thuế đối ứng của Hoa Kỳ đến xuất khẩu thép của Việt Nam, bài viết đã xây dựng giả định nghiên cứu dựa trên mô hình cân bằng bán phần và sử dụng công cụ SMART để ước lượng tác động tiềm năng. Kết quả bài viết cho thấy thuế đối ứng của Hoa Kỳ khi có hiệu lực sẽ tác động tiêu cực đến xuất khẩu thép của Việt Nam, đồng thời làm suy giảm xuất khẩu một số mặt hàng thép chủ lực. Ngoài ra, bài viết cũng nhận thấy thuế đối ứng của Hoa Kỳ ảnh hưởng trực tiếp đến một số doanh nghiệp xuất khẩu thép chính của Việt Nam, mở ra cơ hội và thách thức. Từ đó, bài viết cũng đã đề xuất một bộ chính sách toàn diện cho chính phủ và giải pháp cho doanh nghiệp Việt Nam nhằm thích ứng với thuế đối ứng của Hoa Kỳ và thúc đẩy xuất khẩu thép của Việt Nam.

Tài liệu tham khảo:

1. Tổng cục Hải Quan (2018, 2019, 2020). Tình hình xuất khẩu, nhập khẩu hàng hóa của Việt Nam. https://www.customs.gov.vn/index.jsp?pageId=3521.

2. Bernstein, Jeffrey I., and Pierre Mohnen (1991). Price-Cost Margins, Exports and Productivity Growth: With an Application to Canadian Industries. Canadian Journal of Economics, 24 (3), pp. 638–659.

3. Gallaway, Michael P., Christine A. McDaniel, and Sandra A. Rivera (2003). Short-run and long-run industry-level estimates of U.S. Armington elasticities. The North American Journal of Economics and Finance, 14(1), pp. 49–68.

4. Le Hai Thanh (2018). Vietnamese firms face little impact from USA steel tariff. MBS Research.

5. The White House (2018). Presidential Proclamation on Adjusting Imports of Steel into the United States. https://www.whitehouse.gov/presidential-actions/2025/02/adjusting-imports-of-steel-into-the-united-states.

6. Le Hai Thanh (2018). Vietnamese firms face little impact from USA steel tariff. MBS Research.

7. Jammes, O. and Olarreaga, M. (2005). Explaining smart and GSIM. The World Bank.

8. Reinert, Kenneth A., and David W. Roland-Holst (1992). Armington Elasticities for United States Manufacturing Sectors. Journal of Policy Modeling, 14(5), pp. 631-639.

9. Shiells, Clinton R., Robert M. Stern, and Alan V. Deardorff (1986). Estimates of the Elasticities of Substitution Between Imports and Home Goods for the United States. Weltwirtschaftliches Archiv, 122 (3), pp. 497-519.