ThS. Dương Thành Nam

Sở Y tế TP. Hồ Chí Minh

TS . Hà Thị Thu Phương

Trường Đại học Kinh doanh và Công nghệ Hà Nội

(Quanlynhanuoc.vn) – Các doanh nghiệp nhỏ và vừa có vai trò to lớn trong việc phát triển kinh tế xã hội của các quốc gia, kể cả các nước có trình độ phát triển cao. Ở Việt Nam, các doanh nghiệp nhỏ và vừa chiếm 98% số doanh nghiệp (khoảng 700.000 doanh nghiệp), cung cấp việc làm cho 78% lực lượng lao động và đóng góp 49% vào GDP và 41% tổng thu ngân sách. Tuy nhiên, hoạt động của các doanh nghiệp nhỏ và vừa gặp rất nhiều khó khăn. Theo Tổng cục Thống kê, năm 2024, bình quân một tháng có gần 16,5 nghìn doanh nghiệp rút lui khỏi thị trường, trong đó chủ yếu là doanh nghiệp nhỏ và vừa. Một trong những nguyên nhân dẫn đến tình trạng trên là do các doanh nghiệp nhỏ và vừa Việt Nam có năng lực quản trị tài chính yếu: quy mô nhỏ, khả năng huy động vốn còn hạn chế, đầu tư vào tài sản cố định và đầu tư dài hạn còn ít, khả năng quản trị vốn còn nhiều bất cập, khả năng sinh lời thấp. Bài viết đánh giá thực trạng quản trị tài chính của doanh nghiệp nhỏ và vừa, từ đó đưa ra các kiến nghị, giải pháp nâng cao năng lực quản trị tài chính giúp doanh nghiệp sử dụng nguồn vốn hợp lý, hiệu quả, gia tăng lợi nhuận và đảm bảo sự phát triển bền vững.

Từ khóa: Quản trị tài chính, khả năng tiếp cận vốn, doanh nghiệp nhỏ và vừa.

1. Đặt vấn đề

Quản trị tài chính tốt giúp doanh nghiệp phát triển an toàn, bền vững, chủ động ứng phó với các cú sốc tài chính hiệu quả. Thông qua việc giải quyết các mối quan hệ tài chính của doanh nghiệp với môi trường kinh doanh giúp doanh nghiệp xác định nhu cầu các yếu tố đầu vào, xác định khả năng cung ứng các sản phẩm đầu ra; tạo điều kiện cho doanh nghiệp chủ động huy động đủ, kịp thời nguồn vốn phục vụ kinh doanh và sử dụng linh hoạt các công cụ huy động vốn; xác định chính xác giá trị của doanh nghiệp, thúc đẩy doanh nghiệp không ngừng hoàn thiện các phương thức kinh doanh để đạt hiệu quả cao hơn. Như vậy, quản trị hoạt động tài chính doanh nghiệp có chức năng cơ bản là huy động và sử dụng có hiệu quả mọi nguồn lực tài chính phù hợp với yêu cầu của hoạt động sản xuất – kinh doanh của doanh nghiệp trong từng thời kỳ. Thông qua quản trị tài chính, doanh nghiệp tạo được sự cân đối thường xuyên giữa cầu về vốn và khả năng tài chính của doanh nghiệp; hiểu rõ đặc điểm của từng nguồn vốn để lựa chọn các quyết định cạnh tranh thu hút vốn; khai thác, sử dụng các nguồn vốn với hiệu quả kinh tế cao nhất.

Với gần 98% trong tổng số các doanh nghiệp đang hoạt động trong nền kinh tế, doanh nghiệp nhỏ và vừa đóng vai trò quan trọng trong tăng trưởng kinh tế và nâng cao năng lực cạnh tranh của một quốc gia. Tuy nhiên, khu vực này còn nhiều rào cản để phát triển thực chất, bền vững. Trong đó, năng lực quản trị tài chính của doanh nghiệp nhỏ và vừa tại Việt Nam cho thấy nhiều hạn chế, bao gồm: thiếu kỹ năng chuyên môn, hệ thống kế toán chưa chuẩn hóa và thiếu chiến lược dài hạn. Những vấn đề này không chỉ làm giảm hiệu quả hoạt động mà còn cản trở khả năng tiếp cận vốn và mở rộng quy mô.

Trong kỷ nguyên của công nghệ thông tin và toàn cầu hóa tài chính hiện nay, bên cạnh những thuận lợi, các doanh nghiệp nhỏ và vừa Việt Nam đang phải đối mặt với những thách thức to lớn. Những năm gần đây, số lượng doanh nghiệp bị ngừng hoạt động, phá sản có xu hướng tăng theo thời gian. Theo Tổng cục Thống kê năm 2024, số doanh nghiệp tạm ngừng kinh doanh có thời hạn là gần 100,1 nghìn doanh nghiệp, tăng 12,4% so với năm trước; gần 76,2 nghìn doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 16,3%; hơn 21,6 nghìn doanh nghiệp hoàn tất thủ tục giải thể, tăng 20% so với năm trước. Như vậy, bình quân một tháng có gần 16,5 nghìn doanh nghiệp rút lui khỏi thị trường. Việc kinh doanh không hiệu quả, thua lỗ hay thậm chí phá sản bên cạnh những vướng mắc về vấn đề cơ chế chính sách, thiếu thông tin, thế và lực yếu… thì sự yếu kém trong công tác quản trị tài chính là nguyên nhân chủ quan. Trên cơ sở làm rõ thực trạng quản trị tài chính, bài viết tập trung vào những thách thức đặt ra đối với doanh nghiệp nhỏ và vừa, từ đó đề xuất giải pháp giải quyết hạn chế thời gian qua.

2. Tổng quan về doanh nghiệp nhỏ và vừa

2.1. Khái niệm

Tại Việt Nam, quy định về khái niệm doanh nghiệp nhỏ và vừa có sự thay đổi trong gần 3 thập kỷ qua. Ngày 20/6/1998, Công văn số 681/CP-KTN của Chính phủ đã xác định doanh nghiệp nhỏ và vừa là những doanh nghiệp có vốn dưới 5 tỷ đồng và dưới 200 lao động. Sau 3 năm, trong bối cảnh đẩy nhanh quá trình tái cơ cấu nền kinh tế, Chính phủ đã ban hành Nghị định số 90/2001/NĐ-CP ngày 23/11/2001 về trợ giúp phát triển doanh nghiệp nhỏ và vừa, trong đó định nghĩa: “doanh nghiệp nhỏ và vừa là cơ sở sản xuất – kinh doanh độc lập đã đăng ký kinh doanh theo pháp luật hiện hành, có vốn đăng ký không quá 10 tỷ VND hoặc số lao động trung bình hằng năm không quá 300 người”. 8 năm sau, để phù hợp với tình hình phát triển kinh tế – xã hội trong và ngoài nước, Chính phủ đã ban hành Nghị định số 56/2009/NĐ-CP ngày 30/6/2009 về trợ giúp các doanh nghiệp nhỏ và vừa thay thế cho Nghị định số 90/2001/NĐ-CP; theo đó khái niệm về doanh nghiệp nhỏ và vừa “là cơ sở kinh doanh đã đăng ký kinh doanh theo quy định pháp luật, được chia thành ba cấp: siêu nhỏ, nhỏ, vừa theo quy mô tổng nguồn vốn hoặc số lao động bình quân năm (tổng nguồn vốn là tiêu chí ưu tiên)”.

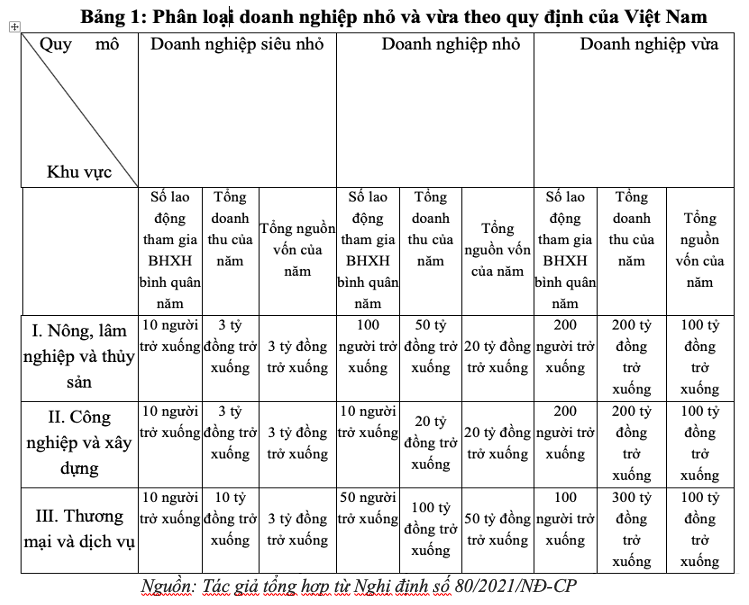

Luật Hỗ trợ doanh nghiệp nhỏ và vừa được ban hành và có hiệu lực từ ngày 01/01/2018. Theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa và Nghị định số 80/2021/NĐ-CP của Chính phủ hướng dẫn thi hành Luật, xác định doanh nghiệp nhỏ, doanh nghiệp vừa theo các nguyên tắc chung sau: doanh nghiệp nhỏ và vừa, bao gồm doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và doanh nghiệp vừa, có số lao động tham gia bảo hiểm xã hội bình quân năm không quá 200 người và đáp ứng một trong hai tiêu chí: (1) Tổng nguồn vốn không quá 100 tỷ đồng; (2) Tổng doanh thu của năm trước liền kề không quá 300 tỷ đồng. Theo đó, các doanh nghiệp nhỏ và vừa sẽ được phân loại dựa trên các tiêu chí về quy mô vốn, số lượng lao động và khu vực, như sau:

2.2. Vai trò của doanh nghiệp nhỏ và vừa

Theo số liệu của Bộ Kế hoạch và Đầu tư (nay là Bộ Tài chính), đến thời điểm 31/12/2024, cả nước có khoảng 940.078 doanh nghiệp đang hoạt động (tăng 2% so với cùng kỳ năm 2023), gần 98% trong số này có quy mô nhỏ và vừa. Tính riêng năm 2024, số doanh nghiệp gia nhập và tái gia nhập thị trường là 233.419 doanh nghiệp, trong đó, đa phần có quy mô nhỏ (từ 0 – 10 tỷ đồng) với 125.818 doanh nghiệp (chiếm 92,5%, tăng 4,3% so với cùng kỳ năm 2023), chủ yếu thuộc nhóm ngành dịch vụ với 103.127 doanh nghiệp, chiếm 75,8% tổng số doanh nghiệp thành lập mới, tăng 2,73% so với cùng kỳ năm 2023.

Nhóm ngành công nghiệp và xây dựng có 31.585 doanh nghiệp gia nhập thị trường, chiếm 23,2% tổng số doanh nghiệp thành lập mới, giảm 0,53% so với cùng kỳ năm 2023. Khu vực nông nghiệp, lâm nghiệp và thuỷ sản ghi nhận 1.373 doanh nghiệp thành lập mới, chiếm 1% tổng số doanh nghiệp thành lập mới, giảm 5,24% so với cùng kỳ năm 2023.

Quy mô lao động bình quân của doanh nghiệp nhỏ và vừa có xu hướng cải thiện sau dịch Covid-19. Quy mô vốn bình quân của các doanh nghiệp có sự tăng trưởng nhanh, tuy nhiên vẫn chủ yếu là nhỏ và vừa (chiếm 97,2%). doanh nghiệp nhỏ và vừa thu hút 5,5 triệu lao động so với 9,8 triệu lao động của doanh nghiệp lớn.

2.3. Một số khó khăn, thách thức doanh nghiệp nhỏ và vừa phải đối mặt

Hiện nay, doanh nghiệp nhỏ và vừa gặp nhiều khó khăn thách thức, còn nhiều rào cản, hạn chế để phát triển thực chất, bền vững. Đây là khu vực chịu tác động lớn từ khó khăn của kinh tế, áp lực cạnh tranh. Thậm chí, khu vực này cũng không dễ tiếp cận với các cơ chế, chính sách hỗ trợ. Năm 2024 các doanh nghiệp vẫn tiếp tục phải đối mặt với các khó khăn thách thức chung của nền kinh tế, mức độ phục hồi chậm dẫn đến năng lực hấp thụ chính sách hỗ trợ còn hạn chế.

Theo phản ánh của các địa phương, nhiều nội dung hỗ trợ yêu cầu đóng góp đối ứng của doanh nghiệp từ 30-50% nhưng theo quy định hiện hành các doanh nghiệp lại không được quyết định đơn vị cung cấp dịch vụ dẫn đến các doanh nghiệp chưa quan tâm tới các chính sách hỗ trợ…

Thực tế, quá trình phát triển của đội ngũ doanh nghiệp nhỏ và vừa Việt Nam còn non trẻ so với các nước trong khu vực và trên thế giới, chưa có tích lũy nhiều về vốn, tri thức, công nghệ và kinh nghiệm, truyền thống kinh doanh. Quy mô doanh nghiệp nhỏ, số vốn ít chủ yếu dưới 10 tỷ đồng (trên 90%), khả năng huy động vốn hạn chế, công nghệ lạc hậu, trình độ quản lý chưa cao, chưa chuyên nghiệp… Phần lớn doanh nghiệp hoạt động manh mún, tập trung chủ yếu trong lĩnh vực thương mại dịch vụ. Tỷ trọng doanh nghiệp tham gia vào lĩnh vực sản xuất hạn chế. Tốc độ chuyển dịch quy mô chậm. Thương hiệu Việt Nam vẫn có giá trị thấp hơn các thương hiệu của nhiều quốc gia Đông Nam Á.

3. Thực trạng năng lực quản trị tài chính của doanh nghiệp nhỏ và vừa

3.1. Năng lực quản trị tài chính doanh nghiệp

Theo Phạm Thị Vân Anh, Nguyễn Quang Dũng (2023), năng lực tài chính của doanh nghiệp là khả năng bảo đảm nguồn lực tài chính cho hoạt động của doanh nghiệp nhằm đạt được mục tiêu doanh nghiệp đề ra. Năng lực quản trị tài chính doanh nghiệp là khả năng điều hành các chính sách tài chính, sử dụng thông tin phản ánh chính xác tình hình tài chính của doanh nghiệp để phân tích điểm mạnh, điểm yếu. Từ đó đưa ra các quyết định tài chính, tổ chức thực hiện các quyết định đó, nhằm đạt được mục tiêu tài chính của doanh nghiệp. Nội dung của năng lực tài chính doanh nghiệp bao gồm: khả năng huy động vốn để đáp ứng cho các hoạt động của doanh nghiệp; năng lực tài chính thể hiện thông qua năng lực quản lý và sử dụng vốn có hiệu quả của doanh nghiệp; khả năng đảm bảo an toàn tài chính doanh nghiệp.

Quản trị tài chính doanh nghiệp đóng vai trò quan trọng trong việc bảo đảm sự ổn định và phát triển bền vững của doanh nghiệp, là sức mạnh nội tại giúp doanh nghiệp giải quyết các vấn đề lớn, như: nguồn nhân lực; trang thiết bị kỹ thuật; dự án đầu tư; sản phẩm… Việc áp dụng hiệu quả quản trị tài chính có thể mang đến nhiều lợi ích, như: giúp nhà quản trị sử dụng nguồn vốn hợp lý, hiệu quả; gia tăng lợi nhuận và bảo đảm sự phát triển bền vững; giúp nhà quản trị đạt được mục tiêu; nâng cao uy tín doanh nghiệp và khả năng cạnh tranh trên thị trường; giảm thiểu rủi ro và bảo vệ lợi ích của các cổ đông, nhà đầu tư.

Quản trị tài chính là bộ máy điều tiết dòng tiền của doanh nghiệp, quyết định sự tồn tại và phát triển của doanh nghiệp, nếu quản trị tài chính không hiệu quả thì doanh nghiệp có thể dẫn đến thất bại, bị phá sản bất cứ lúc nào cho dù doanh nghiệp đó có thể có rất nhiều tiền. Quản trị tài chính sẽ giúp doanh nghiệp kiểm soát nguồn lực, khả năng thanh toán trong ngắn hạn và dài hạn, khả năng sinh lời và quay vòng vốn từng dự án đầu tư, tối ưu chi phí để nâng cao hiệu suất dòng tiền… kịp thời đề ra các giải pháp làm lành mạnh hóa tình hình tài chính – kinh doanh của doanh nghiệp.

Doanh nghiệp vừa, nhỏ và siêu nhỏ Việt Nam thường không có bộ phận (phòng) tài chính chuyên biệt, chưa đánh giá đúng tầm quan trọng công tác quản trị tài chính, khi bị rơi vào khó khăn, suy thoái mới đưa ra những giải pháp để ứng phó với những rủi ro thì đã quá muộn, rất khó mang lại tác động lớn. Các doanh nghiệp nhỏ và siêu nhỏ, khâu quản trị tài chính hiện nay thường rất lỏng lèo, nhất là doanh nghiệp ở khu vực tư nhân khi chủ doanh nghiệp vừa là người điều hành, vừa đưa ra các quyết định tài chính (kiểu quản trị all in one), tài chính cá nhân và tài chính doanh nghiệp thường lẫn lộn, nhiều chủ doanh nghiệp dùng tài khoản công ty để chi tiêu cho các hoạt động cá nhân và ngược lại, thiếu tách bạch các yếu tố về tài chính nên rất khó đảm bảo sự ổn định và an toàn về tài chính. Đặc biệt, khi các chủ doanh nghiệp lạm dụng tài chính doanh nghiệp để chi tiêu cho các mục đích cá nhân, thì doanh nghiệp đó sẽ rất dễ dẫn tới tình trạng mất khả năng thanh khoản, mất kiểm soát về tài chính. Ngay cả các doanh nghiệp tầm trung có doanh thu khoảng trên 100 tỷ đồng/năm rất cần có bộ phận tài chính chuyên biệt, cần có một giám đốc về tài chính (CFO) để làm công tác quản trị nhằm bảo đảm ổn định, lành mạnh hóa dòng tiền và tài chính cho doanh nghiệp thì nhiều doanh nghiệp vẫn chưa có.

3.2. Thực trạng năng lực quản lý tài chính của doanh nghiệp nhỏ và vừa

Năng lực quản trị tài chính của doanh nghiệp nhỏ và vừa đề cập đến khả năng lập kế hoạch, quản lý, kiểm soát và sử dụng hiệu quả các nguồn lực tài chính để bảo đảm hoạt động kinh doanh ổn định và phát triển bền vững. Tuy nhiên, thực tế cho thấy doanh nghiệp nhỏ và vừa tại Việt Nam đang đối mặt với nhiều thách thức:

Thứ nhất, hệ thống kế toán thiếu chuyên nghiệp.

Phần lớn doanh nghiệp nhỏ và vừa sử dụng các phương pháp kế toán thủ công (sổ sách tay) hoặc các phần mềm đơn giản không đáp ứng đầy đủ chuẩn mực kế toán Việt Nam (VAS) hoặc quốc tế (IFRS). Một số doanh nghiệp nhỏ chỉ ghi chép thu chi cơ bản, không phân loại chi phí theo hạng mục (ví dụ: chi phí sản xuất, chi phí quản lý), dẫn đến khó phân tích tình hình tài chính.

Việc áp dụng kế toán quản trị (management accounting) gần như không tồn tại ở hầu hết doanh nghiệp nhỏ và vừa, khiến họ thiếu thông tin để ra quyết định chiến lược. Hầu hết các cửa hàng bán lẻ hoặc doanh nghiệp sản xuất nhỏ thường chỉ ghi chép doanh thu và chi phí hàng ngày, không lập bảng cân đối kế toán hoặc báo cáo kết quả kinh doanh định kỳ.

Báo cáo tài chính thiếu minh bạch và không đầy đủ. Báo cáo tài chính (bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ) thường được lập để đối phó với cơ quan thuế thay vì phục vụ mục đích quản lý. Nhiều doanh nghiệp nhỏ và vừa thực hiện “kế toán hai sổ” – một sổ báo cáo thuế với doanh thu thấp để giảm nghĩa vụ thuế và một sổ nội bộ phản ánh thực tế. Điều này làm giảm độ tin cậy của báo cáo tài chính. Báo cáo tài chính hiếm khi được kiểm toán, đặc biệt ở các doanh nghiệp siêu nhỏ, khiến ngân hàng và nhà đầu tư khó đánh giá uy tín tài chính. Theo khảo sát của VCCI năm 2023, khoảng 60% doanh nghiệp nhỏ và vừa không lập báo cáo tài chính đầy đủ hoặc không nộp đúng hạn cho cơ quan quản lý. Việc nhiều quán ăn hoặc cửa hàng bán lẻ ở Hà Nội chỉ xuất hóa đơn khi khách yêu cầu, dẫn đến báo cáo tài chính không phản ánh đúng doanh thu, gây khó khăn khi vay vốn ngân hàng.

Thiếu nhân sự kế toán chuyên môn. Tại các doanh nghiệp nhỏ và vừa, chủ doanh nghiệp hoặc nhân viên không chuyên kiêm nhiệm vai trò kế toán, dẫn đến sai sót trong ghi chép và báo cáo. Việc thuê kế toán viên chuyên nghiệp thường vượt quá khả năng tài chính của doanh nghiệp nhỏ khiến họ phụ thuộc vào dịch vụ kế toán thuê ngoài không bảo đảm chất lượng. Thông thường doanh nghiệp sản xuất nhỏ có thể thuê dịch vụ kế toán với chi phí thấp nhưng báo cáo tài chính thường không phản ánh đúng tình trạng tài sản và nợ.

Ứng dụng công nghệ kế toán hạn chế. Một số doanh nghiệp nhỏ và vừa bắt đầu sử dụng phần mềm kế toán như MISA, Fast nhưng tỷ lệ áp dụng còn thấp (ước tính dưới 30% doanh nghiệp nhỏ và vừa sử dụng phần mềm kế toán chuyên dụng). Doanh nghiệp nhỏ thường ngại đầu tư vào công nghệ vì chi phí ban đầu cao và thiếu kỹ năng sử dụng. Các giải pháp công nghệ tiên tiến như ERP (Enterprise Resource Planning) hoặc kế toán đám mây (cloud accounting) gần như không được áp dụng do quy mô nhỏ và thiếu nguồn lực. Hiện các doanh nghiệp thương mại điện tử nhỏ chủ yếu sử dụng Excel để quản lý tài chính dẫn đến khó khăn trong việc tổng hợp dữ liệu khi quy mô tăng.

Tuân thủ quy định pháp luật chưa nghiêm túc. Nhiều doanh nghiệp nhỏ và vừa không nắm rõ các quy định về kế toán và thuế dẫn đến vi phạm như nộp báo cáo tài chính muộn, kê khai thuế sai, hoặc không lưu trữ hóa đơn đúng quy định. Tình trạng trốn thuế hoặc tối ưu hóa thuế bất hợp pháp phổ biến ở một số doanh nghiệp nhỏ và vừa, gây rủi ro pháp lý dài hạn. Điều này diễn ra phổ biến ở các doanh nghiệp nhỏ trong ngành dịch vụ ăn uống, doanh nghiệp, hộ kinh doanh thường không xuất hóa đơn VAT đầy đủ, dẫn đến khó khăn khi cơ quan thuế kiểm tra.

Thứ hai, quản lý dòng tiền tại doanh nghiệp nhỏ và vừa.

Thiếu dự báo dòng tiền, hầu hết doanh nghiệp nhỏ và vừa không có kế hoạch dự báo dòng tiền (cash flow forecasting) bài bản, dẫn đến việc không lường trước được các nhu cầu tài chính ngắn hạn hoặc dài hạn. Các doanh nghiệp thường chỉ tập trung vào doanh thu và chi phí tức thời, không phân tích dòng tiền vào/ra theo chu kỳ kinh doanh. Theo đó, các cửa hàng bán lẻ nhỏ có thể không dự đoán được nhu cầu tiền mặt trong mùa thấp điểm (sau Tết), dẫn đến thiếu hụt vốn để nhập hàng.

Khó khăn trong quản lý các khoản phải thu, nhiều doanh nghiệp nhỏ và vừa cho phép khách hàng thanh toán chậm (bán chịu), nhưng thiếu cơ chế theo dõi và thu hồi nợ hiệu quả dẫn đến dòng tiền bị tắc nghẽn. Tình trạng khách hàng chậm thanh toán hoặc không thanh toán phổ biến, đặc biệt trong các ngành, như: may mặc, xây dựng và dịch vụ. Ví dụ, các doanh nghiệp may mặc xuất khẩu nhỏ thường bị đối tác nước ngoài chậm thanh toán từ 60-90 ngày, gây áp lực lớn lên dòng tiền. Hoặc doanh nghiệp sản xuất đồ gỗ thường gặp khó khăn khi khách hàng xuất khẩu chậm thanh toán (90 ngày), trong khi nhà cung cấp gỗ yêu cầu thanh toán trong 30 ngày, dẫn đến thiếu hụt dòng tiền nghiêm trọng.

Quản lý các khoản phải trả không hiệu quả, doanh nghiệp nhỏ và vừa thường không thương lượng được điều khoản thanh toán linh hoạt với nhà cung cấp, dẫn đến áp lực thanh toán sớm trong khi dòng tiền vào chậm. Một số doanh nghiệp chi tiêu vượt quá khả năng thanh toán, gây nợ quá hạn hoặc phải vay nóng với lãi suất cao. Trường hợp doanh nghiệp sản xuất thực phẩm thường phải trả tiền cho nhà cung cấp trong 30 ngày, nhưng khách hàng lại thanh toán sau 60 ngày, gây mất cân đối dòng tiền.

Thiếu thanh khoản do không quản lý dòng tiền hiệu quả, nhiều doanh nghiệp nhỏ và vừa rơi vào tình trạng thiếu thanh khoản, không đủ tiền mặt để chi trả các chi phí vận hành như lương nhân viên, thuê mặt bằng, hoặc mua nguyên liệu. Tình trạng này đặc biệt nghiêm trọng trong các giai đoạn khủng hoảng kinh tế (như giai đoạn Covid-19 hoặc lạm phát cao năm 2022 – 2023). Theo khảo sát của VCCI năm 2023, khoảng 50% doanh nghiệp nhỏ và vừa gặp khó khăn về thanh khoản, đặc biệt trong các ngành bán lẻ và dịch vụ.

Ứng dụng công nghệ trong quản lý dòng tiền còn hạn chế. Một số doanh nghiệp nhỏ và vừa bắt đầu sử dụng phần mềm quản lý tài chính (như MISA, KiotViet) để theo dõi dòng tiền nhưng tỷ lệ áp dụng còn thấp (dưới 30%). Việc thiếu kỹ năng sử dụng các công cụ số hóa, như: phần mềm kế toán hoặc nền tảng thanh toán số dẫn đến khó khăn trong việc tối ưu hóa dòng tiền. Các quán cà phê nhỏ chỉ sử dụng Excel để ghi chép thu – chi, không thể phân tích dòng tiền theo thời gian thực.

Thứ ba, tiếp cận vốn tại doanh nghiệp nhỏ và vừa.

Theo Ngân hàng Nhà nước, chỉ khoảng 30% doanh nghiệp nhỏ và vừa tại Việt Nam tiếp cận được vốn vay từ ngân hàng, phần lớn do không đáp ứng được các yêu cầu về tài sản thế chấp, báo cáo tài chính minh bạch hoặc lịch sử tín dụng tốt. Các ngân hàng thường ưu tiên cho vay doanh nghiệp lớn hoặc doanh nghiệp nhà nước, khiến doanh nghiệp nhỏ và vừa khó cạnh tranh để nhận vốn. Thực tế, các doanh nghiệp dù có hợp đồng xuất khẩu ổn định nhưng vẫn không thể vay ngân hàng vì thiếu tài sản thế chấp.

Do khó tiếp cận vốn ngân hàng, nhiều doanh nghiệp nhỏ và vừa phải vay từ các nguồn không chính thức, như: tín dụng đen, người quen hoặc tổ chức tài chính vi mô với lãi suất cao (20 – 30%/năm), làm tăng chi phí tài chính và rủi ro vỡ nợ. Ví dụ, các doanh nghiệp xây dựng nhỏ thường vay nóng từ các tổ chức tín dụng không chính thức để trả lương công nhân khi dự án bị chậm thanh toán.

Thị trường chứng khoán và trái phiếu doanh nghiệp ở Việt Nam chủ yếu phục vụ các doanh nghiệp lớn (như Vingroup, Masan), trong khi doanh nghiệp nhỏ và vừa hầu như không thể tham gia do quy mô nhỏ, thiếu năng lực phát hành và chi phí cao. Theo Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE), chỉ một số ít doanh nghiệp nhỏ và vừa niêm yết cổ phiếu và thị trường trái phiếu doanh nghiệp dành cho doanh nghiệp nhỏ và vừa gần như không tồn tại.

Mặc dù các quỹ đầu tư mạo hiểm (như VinaCapital Ventures, 500 Startups Vietnam) đã xuất hiện, nhưng họ chủ yếu tập trung vào các startup công nghệ hoặc doanh nghiệp có tiềm năng tăng trưởng cao. Các doanh nghiệp nhỏ và vừa truyền thống (như sản xuất, bán lẻ) hiếm khi thu hút được quỹ đầu tư. Ví dụ, các startup như Tiki hay Haravan nhận được đầu tư lớn từ quỹ mạo hiểm, trong khi các doanh nghiệp sản xuất truyền thống như dệt may ít được chú ý.

Một số doanh nghiệp nhỏ và vừa bắt đầu sử dụng các nền tảng fintech (như Tima, Momo) để vay vốn ngang hàng (P2P lending) hoặc huy động vốn cộng đồng (crowdfunding) nhưng quy mô còn nhỏ và chưa phổ biến. Theo báo cáo của Ngân hàng Nhà nước năm 2023, chỉ khoảng 5% doanh nghiệp nhỏ và vừa sử dụng các giải pháp fintech để tiếp cận vốn. Ví dụ, một số cửa hàng bán lẻ nhỏ ở Hà Nội sử dụng nền tảng Tima để vay vốn ngắn hạn nhưng chi phí vay qua fintech vẫn cao hơn so với ngân hàng.

Chính phủ Việt Nam đã triển khai các chương trình hỗ trợ như Quỹ Phát triển doanh nghiệp nhỏ và vừa và gói hỗ trợ lãi suất 2% (2022-2023) nhưng quy mô và phạm vi hỗ trợ còn hạn chế so với nhu cầu thực tế. Các chương trình này thường yêu cầu thủ tục phức tạp, khiến nhiều doanh nghiệp nhỏ và vừa không đủ điều kiện hoặc không biết cách tiếp cận. Ví dụ, gói hỗ trợ lãi suất 2% năm 2022 – 2023 chỉ giải ngân được khoảng 40.000 tỷ đồng, trong khi nhu cầu vốn của doanh nghiệp nhỏ và vừa ước tính lên đến hàng triệu tỷ đồng.

Thứ tư, lập kế hoạch tài chính tại doanh nghiệp nhỏ và vừa.

Thiếu kế hoạch tài chính bài bản, hầu hết doanh nghiệp nhỏ và vừa không xây dựng kế hoạch tài chính dài hạn mà chủ yếu tập trung vào các mục tiêu ngắn hạn như doanh thu hằng tháng hoặc chi phí vận hành tức thời. Kế hoạch tài chính, nếu có, thường chỉ dừng ở mức lập ngân sách cơ bản (thu – chi) mà không bao gồm các yếu tố chiến lược như dự báo dòng tiền, phân tích điểm hòa vốn hoặc đánh giá hiệu quả đầu tư. Phần lớn các cửa hàng bán lẻ thực phẩm chỉ lập ngân sách hàng tháng để nhập hàng nhưng không có kế hoạch tài chính cho việc mở rộng chi nhánh hoặc đầu tư vào công nghệ.

Thiếu công cụ và phương pháp phân tích tài chính, doanh nghiệp nhỏ và vừa hiếm khi sử dụng các công cụ phân tích tài chính chuyên sâu, như: giá trị hiện tại thuần (NPV), tỷ suất hoàn vốn nội bộ (IRR) hoặc phân tích điểm hòa vốn để đánh giá các dự án đầu tư. Việc lập kế hoạch tài chính thường dựa trên kinh nghiệm cá nhân của chủ doanh nghiệp, thiếu cơ sở dữ liệu hoặc phân tích định lượng. Ví dụ, doanh nghiệp sản xuất đồ gỗ quyết định đầu tư vào máy móc mới dựa trên cảm tính mà không tính toán thời gian hoàn vốn hoặc tác động đến dòng tiền.

Ngoài ra, việc quản lý rủi ro tài chính của các doanh nghiệp nhỏ và vừa còn tồn tại không ít hạn chế. doanh nghiệp nhỏ và vừa thường không có chiến lược quản lý rủi ro tài chính như biến động tỷ giá, lãi suất, hay giá nguyên liệu; Thiếu các công cụ phòng ngừa rủi ro (hedging) do hạn chế về kiến thức và nguồn lực.Việc ứng dụng công nghệ trong quản trị tài chính còn yếu. Một số doanh nghiệp nhỏ và vừa bắt đầu áp dụng các phần mềm kế toán (như MISA, Fast) hoặc công nghệ số (fintech) nhưng tỷ lệ còn thấp do chi phí đầu tư và thiếu kỹ năng sử dụng. Hiện các doanh nghiệp thương mại điện tử nhỏ sử dụng nền tảng thanh toán số (Momo, ZaloPay) nhưng chưa tận dụng các công cụ phân tích dữ liệu tài chính.

4. Giải pháp nâng cao năng lực quản lý tài chính của doanh nghiệp nhỏ và vừa

Thứ nhất, đào tạo và nâng cao nhận thức.

Chủ doanh nghiệp nhỏ và vừa thường thiếu kiến thức chuyên sâu về tài chính, kế toán hoặc quản lý dòng tiền. Việc đào tạo sẽ giúp nâng cao năng lực quản trị, từ đó cải thiện khả năng ra quyết định tài chính và tăng uy tín với ngân hàng, nhà đầu tư. Cụ thể: tham gia các khóa học chuyên sâu, các chương trình đào tạo về quản trị tài chính từ Phòng Thương mại và Công nghiệp Việt Nam (VCCI), Trung tâm Hỗ trợ doanh nghiệp nhỏ và vừa (SMEDEC), hoặc các tổ chức quốc tế như IFC. Ví dụ: khóa học “Quản lý tài chính cho doanh nghiệp nhỏ và vừa” của VCCI cung cấp kiến thức cơ bản về lập ngân sách, quản lý dòng tiền và phân tích tài chính.

Học trực tuyến, sử dụng các nền tảng, như: Coursera, Udemy hoặc các khóa học miễn phí từ Ngân hàng Phát triển châu Á (ADB) để học về tài chính doanh nghiệp; tổ chức hội thảo tại địa phương. Chính phủ và các hiệp hội doanh nghiệp nên tổ chức hội thảo miễn phí tại các tỉnh thành, đặc biệt ở khu vực nông thôn để phổ biến kiến thức tài chính.

Thứ hai, chuẩn hóa hệ thống kế toán và báo cáo tài chính.

Báo cáo tài chính minh bạch và tuân thủ chuẩn mực kế toán (VAS/IFRS) là yếu tố quan trọng để tăng uy tín với ngân hàng và nhà đầu tư. Nhiều doanh nghiệp nhỏ và vừa hiện nay không đáp ứng được yêu cầu này do thiếu hệ thống kế toán chuyên nghiệp. Theo đó, doanh nghiệp cần triển khai các giải pháp cụ thể, như: áp dụng chuẩn mực kế toán theo hướng đào tạo nhân viên kế toán hoặc thuê chuyên gia để đảm bảo báo cáo tài chính tuân thủ chuẩn mực kế toán Việt Nam (VAS) hoặc quốc tế (IFRS). Kiểm toán định kỳ, hợp tác với các công ty kiểm toán để kiểm tra báo cáo tài chính, tăng độ tin cậy khi làm việc với ngân hàng hoặc nhà đầu tư; đơn giản hóa quy trình, sử dụng các mẫu báo cáo tài chính chuẩn từ Bộ Tài chính hoặc các tổ chức hỗ trợ doanh nghiệp nhỏ và vừa để giảm thiểu sai sót.

Thứ ba, ứng dụng công nghệ trong quản trị tài chính.

Việc áp dụng công nghệ giúp tự động hóa quy trình tài chính, giảm sai sót, và tăng hiệu quả quản lý. Tuy nhiên, chỉ khoảng 15% doanh nghiệp nhỏ và vừa tại Việt Nam sử dụng phần mềm quản lý tài chính. Trong đó, tập trung vào các nội dung: sử dụng phần mềm kế toán, áp dụng các phần mềm như MISA, Fast hoặc các giải pháp đám mây, như: QuickBooks để quản lý sổ sách, lập báo cáo tài chính và theo dõi dòng tiền; triển khai hệ thống ERP đơn giản. Đối với các doanh nghiệp nhỏ và vừa có quy mô lớn hơn, hệ thống ERP (như Odoo) có thể tích hợp quản lý tài chính, kho bãi và bán hàng; tận dụng công cụ miễn phí, các công cụ, như: Google Sheets với mẫu tài chính tích hợp hoặc Wave Accounting (miễn phí) phù hợp cho các doanh nghiệp siêu nhỏ.

Thứ tư, thuê dịch vụ tài chính.

Đối với doanh nghiệp nhỏ và vừa thiếu nhân sự hoặc nguồn lực để xây dựng bộ phận tài chính nội bộ, việc thuê ngoài dịch vụ kế toán và tư vấn tài chính là giải pháp tiết kiệm chi phí và hiệu quả. Các giải pháp bao gồm: thuê dịch vụ kế toán, hợp tác với các công ty cung cấp dịch vụ kế toán như: Kế Toán Hà Nội hoặc ACC để xử lý sổ sách, báo cáo thuế và lập báo cáo tài chính; tư vấn tài chính chuyên nghiệp, thuê chuyên gia tài chính để xây dựng chiến lược tài chính dài hạn hoặc hỗ trợ đàm phán với ngân hàng; sử dụng nền tảng trực tuyến, các nền tảng, như: kế toán thông minh cung cấp dịch vụ kế toán trực tuyến với chi phí thấp, phù hợp với doanh nghiệp nhỏ và vừa.

Thứ năm, xây dựng chiến lược tài chính dài hạn.

Một chiến lược tài chính rõ ràng giúp giảm rủi ro và hỗ trợ phát triển bền vững. Để xây dựng chiến lược tài chính dài hạn, doanh nghiệp cần lập kế hoạch tài chính, xây dựng kế hoạch tài chính 3-5 năm, bao gồm; dự báo doanh thu, chi phí và dòng tiền. Sử dụng các công cụ như biểu đồ dòng tiền hoặc phân tích điểm hòa vốn; quản lý rủi ro tài chính, xây dựng các kịch bản tài chính để ứng phó với biến động kinh tế, như tăng lãi suất hoặc giảm cầu thị trường; tối ưu hóa chi phí, phân tích cấu trúc chi phí để xác định chi phí cố định/variabel, từ đó cắt giảm chi phí không cần thiết.

Thứ sáu, tăng cường kết nối với các tổ chức hỗ trợ.

Các hiệp hội doanh nghiệp, ngân hàng, và quỹ đầu tư có thể cung cấp nguồn lực, kiến thức, và cơ hội để cải thiện năng lực quản trị tài chính. Cụ thể: tham gia hiệp hội doanh nghiệp, kết nối với VCCI, Hiệp hội doanh nghiệp nhỏ và vừa Việt Nam hoặc các hiệp hội ngành để tiếp cận chương trình đào tạo và hỗ trợ tài chính; tận dụng chính sách nhà nước, tham gia các chương trình hỗ trợ, như: Quỹ Phát triển doanh nghiệp nhỏ và vừa hoặc các gói vay ưu đãi từ Ngân hàng Chính sách Xã hội; hợp tác với ngân hàng và quỹ đầu tư, tham gia các sự kiện kết nối đầu tư, như Vietnam Venture Summit để học hỏi và tìm kiếm nguồn vốn.

Ngoài ra, doanh nghiệp nhỏ và vừa cần nâng cao nhận thức về quản trị rủi ro thông qua đánh giá rủi ro định kỳ, xác định các rủi ro tài chính, như: biến động lãi suất, tỷ giá hoặc mất thanh khoản; dự phòng tài chính, duy trì quỹ dự phòng bằng cách dành 5-10% lợi nhuận hàng năm để ứng phó với các tình huống khẩn cấp; mua bảo hiểm doanh nghiệp, sử dụng các sản phẩm bảo hiểm để giảm thiểu rủi ro tài chính từ thiên tai, mất mát tài sản hoặc gián đoạn kinh doanh.

Tài liệu tham khảo:

1. Bộ Kế hoạch và Đầu tư (2025). Hội nghị làm việc với các doanh nghiệp nhỏ và vừa Việt Nam

2. Bộ Kế hoạch và Đầu tư (2023). Báo cáo thi hành Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

3. Tổng cục Thống kê (2021, 2022, 2023). Sách trắng doanh nghiệp Việt Nam.

4. Viện Phát triển doanh nghiệp – VCCI (2024). Báo cáo thường niên Doanh nghiệp Việt Nam 2022-2023.

5. Hoàng Thị Hồng (2025). Nhu cầu được hỗ trợ tài chính của doanh nghiệp nhỏ và vừa Việt Nam. https://www.quanlynhanuoc.vn/2025/02/25/nhu-cau-duoc-ho-tro-tai-chinh-cua-doanh-nghiep-nho-va-vua-viet-nam/

6. Hoàng Ánh Đông (2025). Vai trò của doanh nghiệp nhỏ và vừa trong phát triển kinh tế địa phương: Thực trạng và định hướng chính sách. https://kinhtevadubao.vn/vai-tro-cua-doanh-nghiep-nho-va-vua-trong-phat-trien-kinh-te-dia-phuong-thuc-trang-va-dinh-huong-chinh-sach-31671.html.