Đỗ Thị Tuệ Minh

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Trong bối cảnh môi trường kinh doanh ngày càng cạnh tranh và yêu cầu minh bạch tài chính ngày càng cao, việc áp dụng kế toán thận trọng trở thành một yêu cầu quan trọng đối với các doanh nghiệp sản xuất. Nghiên cứu nhằm xác định các nhân tố tác động đến việc áp dụng kế toán thận trọng tại các doanh nghiệp sản xuất trên địa bàn thành phố Hải Phòng. Thông qua 238 mẫu khảo sát và các phân tích định lượng trên phần mềm SPSS 26. Kết quả cho thấy, Ủy ban hội đồng quản trị; đòn bẩy tài chính; quan hệ đối tác môi trường; công bố khí thải là bốn yếu tố thúc đẩy áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất. Từ đó, nghiên cứu đề xuất các hàm ý quản trị giúp doanh nghiệp nâng cao chất lượng thông tin tài chính, hạn chế rủi ro và gia tăng niềm tin với các bên liên quan.

Từ khóa: Kế toán thận trọng, doanh nghiệp sản xuất, thành phố Hải Phòng.

1. Đặt vấn đề

Trong nền kinh tế thị trường hiện đại, đặc biệt trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế ngày càng sâu rộng, yêu cầu về tính minh bạch, trung thực và đáng tin cậy của thông tin tài chính trở thành yếu tố sống còn đối với sự phát triển bền vững của doanh nghiệp. Báo cáo tài chính không chỉ là công cụ phản ánh kết quả hoạt động kinh doanh mà còn là căn cứ quan trọng để nhà đầu tư, chủ nợ, cơ quan quản lý nhà nước và các bên liên quan đưa ra các quyết định chiến lược. Trong đó, nguyên tắc kế toán thận trọng giữ vai trò then chốt trong việc bảo đảm rằng các thông tin được trình bày không bị thổi phồng về lợi nhuận hay giá trị tài sản, giúp hạn chế rủi ro, nâng cao độ tin cậy và củng cố niềm tin của thị trường.

Việc áp dụng kế toán thận trọng không chỉ là yêu cầu mang tính kỹ thuật kế toán đơn thuần mà còn là một công cụ quản trị quan trọng, giúp doanh nghiệp ứng phó hiệu quả với những biến động khó lường của môi trường kinh doanh. Điều này đặc biệt có ý nghĩa đối với các doanh nghiệp sản xuất – nhóm doanh nghiệp chịu ảnh hưởng trực tiếp từ biến động chi phí đầu vào, rủi ro thị trường, áp lực cạnh tranh và yêu cầu tuân thủ các quy định pháp lý, chính sách thuế ngày càng chặt chẽ.

Đối với các doanh nghiệp sản xuất, đặc biệt là tại khu vực kinh tế trọng điểm, như thành phố Hải Phòng, việc áp dụng kế toán thận trọng càng trở nên cần thiết. Hải Phòng là địa phương có tốc độ phát triển công nghiệp cao, tập trung nhiều doanh nghiệp sản xuất lớn trong các lĩnh vực cơ khí, chế biến, chế tạo và xuất khẩu. Trong điều kiện cạnh tranh gay gắt, biến động giá cả nguyên vật liệu, rủi ro thị trường và yêu cầu tuân thủ các chuẩn mực kế toán ngày càng nghiêm ngặt, áp dụng kế toán thận trọng không chỉ là yêu cầu pháp lý mà còn là chiến lược quản trị rủi ro hữu hiệu của các doanh nghiệp sản xuất. Tuy nhiên, trên thực tế, mức độ áp dụng kế toán thận trọng giữa các doanh nghiệp chưa đồng đều, gây ra nhiều khó khăn cho cả cơ quan quản lý và bản thân doanh nghiệp trong việc xây dựng các cơ chế chính sách phù hợp. Xuất phát từ thực tiễn đó, nghiên cứu nhằm tìm ra các nhân tố tác động đến áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất tại thành phố Hải Phòng, từ đó đề xuất những giải pháp phù hợp nhằm nâng cao chất lượng thông tin kế toán và hiệu quả quản trị tài chính trong doanh nghiệp sản xuất.

2. Cơ sở lý thuyết và mô hình nghiên cứu đề xuất

2.1. Cơ sở lý thuyết

Kế toán thận trọng được xem là một trong những nguyên tắc nền tảng của kế toán tài chính hiện đại, có vai trò quan trọng trong việc bảo đảm độ tin cậy và tính minh bạch của thông tin tài chính. Theo Ruch và Taylor (2015) kế toán thận trọng là nguyên tắc theo đó chi phí và thua lỗ được ghi nhận nhanh chóng, còn doanh thu và lợi nhuận chỉ được ghi nhận khi có đủ bằng chứng xác thực. Nguyên tắc này tạo ra sự chênh lệch về thời điểm ghi nhận giữa tin xấu và tin tốt, từ đó ảnh hưởng trực tiếp đến các con số trình bày trên báo cáo tài chính.

Basu (1997) định nghĩa kế toán thận trọng là sự ghi nhận không đối xứng giữa tin xấu và tin tốt, trong đó tin xấu (như chi phí hoặc thua lỗ) được ghi nhận sớm hơn, còn tin tốt (doanh thu, lợi nhuận) chỉ được ghi nhận khi có mức độ xác minh cao. Watts (2003) cũng nhấn mạnh, tính thận trọng không đồng nghĩa với việc doanh thu phải được nhận trước khi ghi nhận lợi nhuận, mà quan trọng là các dòng tiền từ doanh thu phải có khả năng kiểm chứng đáng tin cậy. Điều này phản ánh bản chất của kế toán thận trọng là phòng ngừa rủi ro và tránh việc đánh giá quá cao giá trị tài sản hoặc lợi nhuận của doanh nghiệp.

Theo Trương Hồng Ngọc và Trần Thị Phương Thanh (2025), kế toán thận trọng bao gồm hai hình thức cơ bản: thận trọng vô điều kiện và thận trọng có điều kiện.

Thận trọng vô điều kiện đề cập đến việc áp dụng các tiêu chí đo lường và ghi nhận mang tính thận trọng ngay từ đầu, dẫn đến việc tài sản thuần thường bị đánh giá thấp một cách có hệ thống (Ball và cộng sự, 2005). Điều này thể hiện ở các chính sách kế toán bảo thủ trong định giá tài sản và ghi nhận chi phí, tạo ra phần “lợi thế thương mại chưa được ghi nhận” (unrecognized goodwill).

Thận trọng có điều kiện phản ánh mức độ xác minh cao hơn khi ghi nhận lợi nhuận so với thua lỗ. Cụ thể, khi có những bất định trong môi trường kinh doanh, thua lỗ được ghi nhận nhanh hơn và đầy đủ hơn, còn lợi nhuận chỉ được ghi nhận khi có bằng chứng chắc chắn. Điều này gắn liền với bối cảnh thông tin bất cân xứng và sự thận trọng trong định giá tài sản (Yoon và cộng sự, 2019).

Các nghiên cứu gần đây cũng mở rộng góc nhìn về vai trò của kế toán thận trọng. Guo và cộng sự (2020) cho rằng, mức độ áp dụng kế toán thận trọng có mối liên hệ tích cực với định hướng trách nhiệm xã hội của doanh nghiệp. Các doanh nghiệp chú trọng thực hiện trách nhiệm xã hội có xu hướng áp dụng nguyên tắc kế toán thận trọng cao hơn, nhằm thể hiện tính minh bạch, trung thực và củng cố lòng tin từ các bên liên quan.

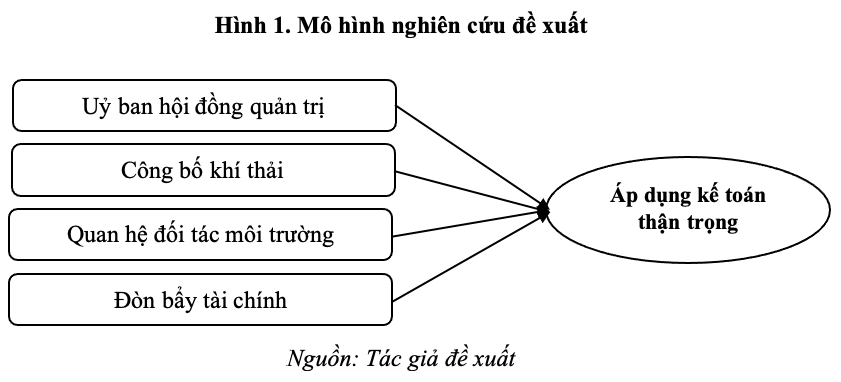

2.2. Giả thuyết và mô hình nghiên cứu đề xuất

Báo cáo tài chính cung cấp thông tin quan trọng giúp nhà đầu tư đánh giá hiệu quả hoạt động của doanh nghiệp và ra quyết định góp vốn. Do lợi ích kinh tế gắn liền với kết quả báo cáo, các CEO có động cơ điều chỉnh số liệu kế toán để cải thiện hình ảnh tài chính, từ đó làm phát sinh chi phí đại diện. Một cơ chế quản trị công ty hiệu quả sẽ giúp hạn chế vấn đề này thông qua việc giám sát hành vi quản lý, giảm bất cân xứng thông tin và bảo vệ lợi ích của các bên liên quan. Khi đó, rủi ro tài chính và rủi ro vỡ nợ của doanh nghiệp cũng được giảm bớt (Bhojraj & Sengupta, 2003; Rees & Rodionova, 2015).

Nghiên cứu của Srichoke và cộng sự (2021) cho thấy mức độ hiệu quả của quản trị công ty có mối quan hệ tích cực với kế toán thận trọng. Đặc biệt, Ủy ban hội đồng quản trị đóng vai trò then chốt trong việc tăng cường tính minh bạch, giám sát quản lý và thúc đẩy áp dụng kế toán thận trọng trong doanh nghiệp. Từ đó, giả thuyết nghiên cứu đề xuất là:

H1: Ủy ban hội đồng quản trị có tác động tích cực đến áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất

Các nghiên cứu gần đây cho thấy, công bố thông tin bền vững có ảnh hưởng đến mức độ áp dụng kế toán thận trọng của doanh nghiệp. Wu và cộng sự (2022) chỉ ra rằng, ô nhiễm không khí làm tăng rủi ro hoạt động và tài chính của doanh nghiệp, từ đó thúc đẩy doanh nghiệp áp dụng kế toán thận trọng như một biện pháp phòng ngừa rủi ro. Ngược lại, các nghiên cứu khác cho rằng, khi chất lượng công bố thông tin được cải thiện, hành vi quản lý mang tính cơ hội giảm xuống, dẫn đến mức độ kế toán thận trọng cao hơn (Ball và cộng sự, 2005; Xi và cộng sự, 2022). Kế thừa nghiên cứu của Wu và cộng sự (2022).Từ đó, giả thuyết nghiên cứu đề xuất là:

H2: Công bố khí thải có tác động tích cực đến áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất

Nhu cầu năng lượng ngày càng gia tăng cùng với nguồn lực công hạn chế đã thúc đẩy các quốc gia tăng cường phân quyền sản xuất năng lượng và thu hút khu vực tư nhân tham gia vào các hoạt động năng lượng bền vững (Shahbaz và cộng sự, 2020; Newcomb và cộng sự, 2013).

Quan hệ đối tác công – tư được xem là một giải pháp chính sách hiệu quả, góp phần cải thiện hiệu suất năng lượng, giảm chi phí và thúc đẩy tính bền vững môi trường (Buso & Stenger, 2018). Các chương trình hợp tác môi trường giúp phân bổ rủi ro, huy động vốn dài hạn và tăng tính minh bạch trong quản lý môi trường. Một số nghiên cứu chỉ ra rằng các mối quan hệ đối tác có thể làm gia tăng lượng khí thải carbon do mở rộng quy mô sản xuất năng lượng (Shahbaz và cộng sự, 2020). Điều này làm gia tăng rủi ro hoạt động và tài chính, từ đó khuyến khích doanh nghiệp áp dụng kế toán thận trọng nhằm kiểm soát rủi ro và nâng cao độ tin cậy thông tin tài chính. Từ đó, giả thuyết nghiên cứu đề xuất là:

H3: Quan hệ đối tác môi trường có tác động tích cực đến áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất

Đòn bẩy tài chính phản ánh mức độ sử dụng vốn vay để tài trợ cho hoạt động sản xuất kinh doanh, nhằm gia tăng lợi nhuận trên vốn chủ sở hữu (ROE) hoặc thu nhập trên mỗi cổ phần (EPS). Việc sử dụng đòn bẩy giúp doanh nghiệp mở rộng quy mô và duy trì hoạt động trong điều kiện thiếu hụt vốn (Bùi Thanh Thuỳ, 2024).

Tỷ lệ đòn bẩy được đo bằng tổng nợ chia cho tổng tài sản bình quân và được đưa vào mô hình hồi quy để kiểm soát khả năng rủi ro tài chính. Các doanh nghiệp có đòn bẩy cao rủi ro tài chính cũng tăng, dẫn đến yêu cầu giám sát chặt chẽ hơn từ phía chủ nợ. Điều này khiến các doanh nghiệp có xu hướng áp dụng kế toán thận trọng nhằm bảo đảm tính minh bạch và giảm thiểu rủi ro (Guo và cộng sự, 2020). Từ đó, giả thuyết nghiên cứu đề xuất là:

H4: Đòn bẩy tài chính có tác động tích cực đến áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất

Từ mô hình và các giả thuyết nghiên cứu đề xuất, phương trình nghiên cứu tổng quát được trình bày như sau:

(1) Phương trình thể hiện giá trị thương hiệu ngoài của trường đại học

KT = β0 + β1*QT + β2*CB + β3*DT + β4*TC + e

Trong đó:

KT (Yếu tố phụ thuộc): Áp dụng kế toán thận trọng

Các yếu tố độc lập bao gồm (Xi): Uỷ ban hội đồng quản trị (QT); Công bố khí thải (CB); Quan hệ đối tác môi trường (DT); Đòn bẩy tài chính (TC).

βk: Hệ số hồi quy (k = 0, 1, 2, 3, 4).

e: Sai số ngẫu nhiên

3. Phương pháp nghiên cứu

Phương pháp định tính: thang đo sơ bộ được xây dựng dựa trên việc kế thừa từ nghiên cứu của Ruch và Taylor (2015), Guo và cộng sự (2020), Srichoke và cộng sự (2021), Wu và cộng sự (2022) và để bảo đảm phù hợp với đối tượng và mục đích nghiên cứu trước khi đưa vào khảo sát chính thức, tác giả tham vấn ý kiến một số chuyên gia trong lĩnh vực kế toán tài chính nhằm xem xét mối quan hệ giữa các yếu tố và điều chỉnh lại nội dung các biến quan sát cho đơn nghĩa, dễ hiểu. Thang đo chính thức bao gồm 21 biến quan sát tương ứng với 4 yếu tố độc lập và 1 yếu tố phụ thuộc. Nghiên cứu sử dụng thang đo Likert 5 mức độ từ mức 1 (rất không đồng ý) tới mức 5 (rất đồng ý).

Phương pháp định lượng: cỡ mẫu nghiên cứu được lựa chọn theo tỷ lệ tốt nhất trong phân tích nhân tố khám phá EFA nhằm bảo đảm ý nghĩa theo đề xuất của Hair và cộng sự (2010) là 10:1. Để tránh trường hợp mẫu khảo sát thu về không hợp lệ và bị loại bỏ trong quá trình làm sạch, thực tế phát ra 250 mẫu. Bằng phương pháp khảo sát phi xác suất thuận tiện, phiếu khảo sát được phát trực tuyến thông qua email đến các nhân viên kế toán và nhà quản lý các doanh nghiệp sản xuất trên địa bàn Thành phố Hải Phòng. Thời gian khảo sát được thực hiện từ 01/2025 đến 04/2025, sau khi loại bỏ các mẫu không hợp lệ, tổng số thu về được 238 mẫu khảo sát hợp lệ. Dữ liệu được đưa vào phân tích trên phần mềm SPSS26 tại mức ý nghĩa 5%.

4. Kết quả nghiên cứu

Bảng 1. Kết quả phân tích độ tin cậy và nhân tố khám phá thang đo

| Hệ số KMO = 0,758 Hệ số Sig của kiểm định Bartlett’s = 0,000 | ||||

| Các yếu tố | Hệ số tải nhân tố | |||

| 1 | 2 | 3 | 4 | |

| DT2 | 0,817 | |||

| DT1 | 0,795 | |||

| DT5 | 0,764 | |||

| DT3 | 0,752 | |||

| DT4 | 0,739 | |||

| CB3 | 0,808 | |||

| CB1 | 0,786 | |||

| CB2 | 0,751 | |||

| TC3 | 0,794 | |||

| TC1 | 0,773 | |||

| TC2 | 0,760 | |||

| TC4 | 0,748 | |||

| QT2 | 0,822 | |||

| QT1 | 0,814 | |||

| QT5 | 0,801 | |||

| QT3 | 0,789 | |||

| QT4 | 0,767 | |||

| Hệ số Cronbach’s Alpha | 0,827 | 0,840 | 0,811 | 0,836 |

| Hệ số Eigenvalue | 5,846 | 3,425 | 2,619 | 1,134 |

| Hệ số tổng phương sai trích (%) | 38,975 | 52,674 | 61,392 | 75,188 |

| Hệ số KMO = 0,761 Hệ số Sig của kiểm định Bartlett’s = 0,000 | ||||

| KT | 0,816 | |||

| KT | 0,803 | |||

| KT | 0,792 | |||

| KT | 0,778 | |||

| Hệ số Cronbach’s Alpha | 0,810 | |||

| Hệ số Eigenvalue | 1,739 | |||

| Hệ số tổng phương sai trích (%) | 73,587 % | |||

Kết quả phân tích độ tin cậy thang đo cho thấy, hệ số Cronbach’s Alpha tổng các yếu tố đều lớn hơn 0,5 và hệ số tương quan biến tổng đều lớn hơn 0,3 phản ánh thang đo có độ tin cậy tốt (Hair và cộng sự, 2010). Kết quả phân tích nhân tố khám phá (EFA) đối với các biến độc lập cho thấy hệ số KMO đạt 0,758, nằm trong khoảng 0,5-1, khẳng định dữ liệu hoàn toàn phù hợp để thực hiện phân tích nhân tố. Giá trị Sig. của kiểm định Bartlett’s đạt 0,000 (< 0,05) chứng tỏ các biến quan sát có mối tương quan tuyến tính đủ lớn, đáp ứng điều kiện cần cho EFA. Ở mức Eigenvalue lớn hơn 1, có 4 nhân tố được trích với tổng phương sai trích đạt 75,188%, thể hiện các nhân tố giải thích được phần lớn sự biến thiên của dữ liệu. Đồng thời, hệ số tải nhân tố của các biến quan sát đều lớn hơn 0,5, bảo đảm giá trị hội tụ và giá trị phân biệt tốt.

Đối với biến phụ thuộc, hệ số KMO đạt 0,761 và kiểm định Bartlett’s có Sig. = 0,000 tiếp tục khẳng định mức độ phù hợp của dữ liệu. Kết quả EFA cho thấy chỉ có một nhân tố duy nhất được trích tại mức Eigenvalue đạt 1,739, với tổng phương sai trích lớn hơn 50% và hệ số tải nhân tố của tất cả các biến đều vượt ngưỡng 0,5, chứng tỏ thang đo biến phụ thuộc đạt độ tin cậy cao. Như vậy, các thang đo trong mô hình nghiên cứu đều đáp ứng tốt các tiêu chuẩn về độ tin cậy, giá trị hội tụ và giá trị phân biệt. Dữ liệu sau khi kiểm định đủ điều kiện để đưa vào các bước phân tích tiếp theo.

Bảng 2. Kết quả phân tích tương quan

| KT | QT | CB | DT | TC | |

| KT | 1 | 0,729** | 0,635** | 0,741** | 0,682** |

| QT | 0,729** | 1 | 0,215** | 0,206** | 0,191** |

| CB | 0,635** | 0,215** | 1 | 0,184** | 0,177** |

| DT | 0,741** | 0,206** | 0,184** | 1 | 0,241** |

| TC | 0,682** | 0,191** | 0,177** | 0,241** | 1 |

| *,**. Tương ứng với p < 0,05 và p < 0,01 | |||||

Kết quả phân tích tương quan Pearson cho thấy, tất cả các yếu tố độc lập đều có mối tương quan dương và có ý nghĩa thống kê với yếu tố phụ thuộc áp dụng kế toán thận trọng ở mức p < 0,01 và hệ số tương quan lớn hơn 0,4. Giữa các yếu tố độc lập có mối tương quan ở mức thấp đến trung bình (r < 0,3) nên không có dấu hiệu đa cộng tuyến, phù hợp để đưa vào phân tích hồi quy tuyến tính tiếp theo.

Bảng 3. Kết quả phân tích hồi quy tuyến tính đa biến

| Mô hình | Hệ số hồi quy chưa chuẩn hoá | Hệ số hồi quy chuẩn hoá | t | Sig. | Thống kê đa cộng tuyến | |||

| Beta | Độ lệch chuẩn | Beta chuẩn hoá | Dung sai điều chỉnh | VIF | ||||

| 1 | Hằng số | 1,365 | 0,024 | 5,247 | 0,000 | |||

| QT | 0,342 | 0,031 | 0,358 | 4,166 | 0,001 | 0,615 | 1,392 | |

| CB | 0,264 | 0,028 | 0,288 | 5,639 | 0,003 | 0,592 | 1,451 | |

| DT | 0,283 | 0,019 | 0,309 | 4,381 | 0,000 | 0,643 | 1,287 | |

| TC | 0,317 | 0,023 | 0,331 | 5,572 | 0,002 | 0,586 | 1,635 | |

| Giá trị F = 132,497; Sig. = 0,000 R2 = 0,782; R2 hiệu chỉnh = 0,759; Durbin-Watson = 1,808 a. Biến phụ thuộc: KT | ||||||||

Kết quả kiểm định hồi quy tuyến tính bội cho thấy mô hình có trị số xác định R2 = 0,782 và giá trị R2 hiệu chỉnh đạt 0,759 nghĩa là 75,9% sự biến thiên của yếu tố phụ thuộc được giải thích bởi 4 yếu tố trong mô hình, trong khi 24,1% còn lại thuộc về các yếu tố bên ngoài mô hình và sai số ngẫu nhiên. Giá trị Durbin–Watson đạt 1,808 nằm trong khoảng chấp nhận 1,5 đến 2,5 khẳng định không vi phạm giả định tự tương quan chuỗi bậc nhất. Bên cạnh đó, kết quả phân tích ANOVA và kiểm định F cũng cho thấy trị số thống kê được tính từ R2 có giá trị Sig = 0.000, do đó mô hình hồi quy tuyến tính là phù hợp với tệp dữ liệu và có thể sử dụng được. Kiểm định các giả thuyết nghiên cứu cho thấy, các nhân tố đều có mức ý nghĩa Sig. bé hơn 0,05 và hệ số phóng đại phương sai VIF của các nhân tố độc lập đều nhỏ hơn 2 do đó không có hiện tượng đa cộng tuyến xảy ra.

Các kiểm định chẩn đoán mô hình hồi quy cũng cho kết quả khả quan. Biểu đồ Scatterplot của phần dư chuẩn hóa cho thấy các điểm phân tán ngẫu nhiên xung quanh đường trung bình bằng 0, không hình thành bất kỳ quy luật hình học nào, từ đó xác nhận giả định quan hệ tuyến tính và phương sai không đổi được bảo đảm.

Biểu đồ Histogram của phần dư thể hiện đường cong phân phối chuẩn gần trùng với biểu đồ tần suất, với giá trị trung bình xấp xỉ 0 và độ lệch chuẩn gần 1, chứng tỏ phần dư có phân phối chuẩn. Đồng thời, biểu đồ P–P Plot cho thấy các điểm quan sát phân bố sát với đường chéo 45 độ, khẳng định giả định về phân phối chuẩn của phần dư không bị vi phạm. Do đó, các giả thuyết nghiên cứu đưa ra đều được chấp nhận, phương trình hồi quy theo hệ số Beta chuẩn hoá được viết cụ thể như sau:

KT = 0,358*QT + 0,331*TC + 0,309*DT + 0,288*CB + e

Kết quả hồi quy cho thấy, cả bốn biến độc lập đều có hệ số hồi quy dương và có ý nghĩa thống kê (Sig. < 0,05), phản ánh chúng có tác động tích cực đến mức độ áp dụng kế toán thận trọng trong các doanh nghiệp sản xuất. Trong đó, yếu tố Ủy ban hội đồng quản trị (QT) có hệ số β = 0,358, là yếu tố có mức tác động mạnh nhất đến kế toán thận trọng. Điều này cho thấy, khi doanh nghiệp có cơ chế giám sát hiệu quả từ ủy ban hội đồng quản trị, mức độ áp dụng kế toán thận trọng sẽ tăng lên đáng kể.

Vai trò của QT thể hiện ở khả năng kiểm soát, hạn chế hành vi cơ hội của nhà quản lý và nâng cao tính minh bạch trong báo cáo tài chính. Tiếp theo, Đòn bẩy tài chính (TC) có hệ số β = 0,331, xếp thứ hai về mức độ ảnh hưởng. Kết quả này hàm ý rằng, khi mức độ sử dụng nợ vay tăng lên, áp lực từ các chủ nợ sẽ buộc doanh nghiệp phải áp dụng chính sách kế toán thận trọng hơn nhằm giảm thiểu rủi ro tài chính và bảo vệ quyền lợi của các bên liên quan.

Quan hệ đối tác môi trường (DT) có hệ số β = 0,309 là yếu tố tác động thứ ba cho thấy khi doanh nghiệp mở rộng và tăng cường các quan hệ đối tác môi trường, mức độ áp dụng kế toán thận trọng cũng tăng lên. Các mối quan hệ này không chỉ góp phần nâng cao uy tín và tính bền vững, mà còn thúc đẩy doanh nghiệp tuân thủ các quy định minh bạch và báo cáo trung thực hơn.

Cuối cùng là yếu tố Công bố khí thải (CB) có hệ số β = 0,288, là yếu tố có mức tác động thấp nhất trong bốn yếu tố nhưng vẫn mang ý nghĩa thống kê. Kết quả này cho thấy việc tăng cường công bố thông tin liên quan đến khí thải sẽ góp phần làm gia tăng mức độ áp dụng kế toán thận trọng, thông qua cơ chế giảm rủi ro hoạt động và cải thiện niềm tin của các bên liên quan.

Qua phân tích các yếu tố quản trị nội bộ, tài chính và trách nhiệm môi trường đều có vai trò tích cực trong việc thúc đẩy áp dụng kế toán thận trọng và ủy ban hội đồng quản trị là yếu tố có tác động mạnh nhất, phản ánh vai trò trung tâm của quản trị doanh nghiệp trong việc định hình hành vi kế toán.

5. Hàm ý quản trị

Một là, tăng cường vai trò và hiệu quả hoạt động của Ủy ban hội đồng quản trị, doanh nghiệp cần hoàn thiện cơ cấu tổ chức, bảo đảm Ủy ban hội đồng quản trị có đủ năng lực, quyền hạn và tính độc lập trong giám sát tài chính – kế toán. Thiết lập cơ chế kiểm tra định kỳ các báo cáo tài chính, đặc biệt là các khoản mục có khả năng bị điều chỉnh mang tính chủ quan. Tăng cường vai trò kiểm soát nội bộ, yêu cầu bộ phận kế toán tuân thủ nguyên tắc ghi nhận thận trọng, minh bạch và phù hợp chuẩn mực kế toán hiện hành. Xây dựng quy chế hoạt động rõ ràng, quy định trách nhiệm giải trình cụ thể đối với từng thành viên ủy ban nhằm hạn chế hành vi cơ hội của ban điều hành.

Hai là, quản lý và sử dụng đòn bẩy tài chính một cách hợp lý, bảo đảm an toàn tài chính và tính minh bạch. Xây dựng chiến lược vay vốn và sử dụng nợ phù hợp với quy mô, năng lực tài chính và khả năng trả nợ của doanh nghiệp. Thiết lập quy trình kiểm soát dòng tiền, giám sát chặt chẽ việc sử dụng vốn vay, hạn chế rủi ro mất khả năng thanh toán. Tăng cường báo cáo và minh bạch thông tin tài chính với các tổ chức tín dụng, giúp củng cố niềm tin của chủ nợ. Bảo đảm việc ghi nhận và trình bày các nghĩa vụ tài chính tuân thủ nguyên tắc thận trọng, tránh tình trạng “làm đẹp” báo cáo để che giấu áp lực tài chính.

Ba là, phát triển và mở rộng các quan hệ đối tác môi trường để nâng cao uy tín và tính bền vững trong hoạt động kinh doanh. Tích cực hợp tác với các tổ chức môi trường, đơn vị kiểm định độc lập và các đối tác trong chuỗi cung ứng xanh. Triển khai các dự án hợp tác môi trường gắn với các cam kết giảm phát thải, sử dụng năng lượng hiệu quả. Thiết lập quy trình báo cáo minh bạch và định kỳ về kết quả thực hiện các cam kết môi trường, từ đó nâng cao áp lực tuân thủ nội bộ. Lồng ghép yếu tố môi trường vào chiến lược phát triển dài hạn để tăng tính bền vững và giá trị thương hiệu.

Bốn là, đẩy mạnh công bố thông tin về khí thải và các vấn đề liên quan đến phát triển bền vững. Thiết lập hệ thống đo lường, theo dõi và báo cáo lượng phát thải khí nhà kính chính xác, nhất quán và có kiểm chứng. Công bố thông tin định kỳ theo chuẩn mực báo cáo bền vững, bảo đảm dễ tiếp cận và đáng tin cậy với các bên liên quan. Chủ động xây dựng kế hoạch giảm phát thải phù hợp với đặc thù ngành nghề, qua đó giảm thiểu rủi ro tài chính và rủi ro pháp lý. Kết hợp việc công bố khí thải với các thông tin tài chính, tạo sự thống nhất và minh bạch trong hệ thống báo cáo của doanh nghiệp.

Tài liệu tham khảo:

1. Bùi Thanh Thuỳ (2024). Tác động từ đòn bẩy tài chính đến hiệu quả kinh doanh của các doanh nghiệp xây dựng. https://tapchikinhtetaichinh.vn/tac-dong-tu-don-bay-tai-chinh-den-hieu-qua-kinh-doanh-cua-cac-doanh-nghiep-xay-dung.html

2. Trương Hồng Ngọc & Trần Thị Phương Thanh (2025). Các nhân tố tác động đến kế toán thận trọng: Vai trò trung gian của việc công bố khí thải cacbon. Kỷ yếu Hội thảo khoa học quốc gia về kế toán – kiểm toán (VCAA 2025), 1042 -1062

3. Ball, R., & Shivakumar, L (2005). Earnings quality in UK private firms: Comparative loss recognition timeliness. Journal of Accounting and Economics, 39(1), 83-128.

4. Basu, S (1997). The conservatism principle and the asymmetric timeliness of earnings. Journal of Accounting and Economics, 24(1), 3-37.

5. Bhojraj, S., & Sengupta, P (2003). Effect of corporate governance on bond ratings and yields: The role of institutional investors and outside directors. The Journal of Business, 76(3), 455-475.

6. Buso, M., & Stenger, A. (2018). Public-private partnerships as a policy response to climate change. Energy Policy, 119, 487–494.

7. Guo, J., Huang, P., & Zhang, Y. (2020). Accounting conservatism and corporate social responsibility. Advances in Accounting, 51, 100497.

8. Newcomb, J., Lacy, V., Hansen, L., & Bell, M. (2013). Distributed energy resources: Policy implications of decentralization. The Electricity Journal, 26(8), 65-87.

9. Rees, W., & Rodionova, T (2015). The influence of family ownership on corporate social responsibility: An international analysis of publicly listed companies. Corporate Governance: An International Review, 23(3), 184-202.

10. Ruch, G. W., & Taylor, G. (2015). Accounting conservatism: A review of the literature. Journal of Accounting Literature, 34(1), 17–38.

11. Shahbaz, M., Raghutla, C., Song, M., Zameer, H., & Jiao, Z (2020). Public-private partnerships investment in energy as new determinant of CO₂ emissions: The role of technological innovations in China. Energy Economics, 86, 104664.

12. Srichoke, P., Georgakopoulos, G., Sikalidis, A., & Sotiropoulou, A. (2021). Corporate governance, CEO compensation and accounting conservatism. International Journal of Business and Economic Sciences Applied Research.

13. Watts, R. L. (2003). Conservatism in accounting part I: Explanations and implications. Accounting Horizons, 17(3), 207–221.

14. Wu, J., Liu, B., Chang, S., & Chan, K. C. (2022). Effects of air pollution on accounting conservatism. International Review of Financial Analysis, 84.

15. Xi, J., & Xiao, H. (2022). Relation among corporate environmental disclosure, earnings management and accounting conservatism: Evidence from Chinese listed firms. Managerial Auditing Journal, 37(5), 565–593.

16. Yoon, B., Kim, B., & Lee, J. H. (2019). Is earnings quality associated with corporate social responsibility? Evidence from the Korean market. Sustainability, 11(15).