ThS. Nguyễn Thị Thao

Trường Cao đẳng thống kê

(Quanlynhanuoc.vn) – Hiện nay, việc công bố thông tin báo cáo phát triển bền vững ngày càng được các doanh nghiệp quan tâm, đặc biệt là những công ty niêm yết trên thị trường chứng khoán, những công ty hoạt động trong các ngành, lĩnh vực có ảnh hưởng lớn đến môi trường. Trên cơ sở nghiên cứu tổng quan và đặc điểm ngành nghề kinh doanh của các công ty Nhựa, bài viết nêu các nhân tố ảnh hưởng và xây dựng mô hình nghiên cứu các nhân tố ảnh hưởng đến công bố báo cáo phát triển bền vững tại các công ty Nhựa niêm yết ở Việt Nam.

Từ khóa: Công ty Nhựa, niêm yết, báo cáo phát triển bền vững.

1. Đặt vấn đề

Hiện nay khi đánh giá về một doanh nghiệp người ta không chỉ xem xét trên khía cạnh tài chính mà đánh giá trên cả khía cạnh như môi trường và xã hội. Do đó, báo cáo phát triển bền vững ngày càng được các công ty, các tập đoàn lớn trên thế giới quan tâm và công bố để đáp ứng yêu cầu được cung cấp thêm thông tin nhằm minh bạch hơn về các vấn đề môi trường và xã hội.

Ngành công nghiệp nhựa nếu so sánh với những ngành công nghiệp khác ở Việt Nam, như: may mặc, cơ khí, điện tử,… là một trong những ngành công nghiệp mới, tuy nhiên lại đang có những bước phát triển mạnh mẽ đang được coi là một ngành kinh tế triển vọng. Các sản phẩm từ nhựa phục vụ cho nhiều ngành, nhiều lĩnh vực kinh tế khác nhau, như: điện tử, viễn thông, giao thông vận tải, thủy sản, nông nghiệp,…

Tuy nhiên, ngành Nhựa cũng đang phải đối mặt với nhiều khó khăn, như: không chủ động được nguồn nguyên liệu và các hóa chất đầu vào, sản phẩm chất lượng còn chưa cao, sự cạnh tranh khốc liệt của những quốc gia có ngành nhựa phát triển. Do đó, các doanh nghiệp ngành Nhựa đặc biệt là những công ty Nhựa niêm yết trên thị trường chứng khoán cần có tầm nhìn, chiến lược lâu dài phát triển kinh doanh gắn liền với trách nhiệm xã hội.

Ngoài việc công bố các báo cáo liên quan đến tình hình tài chính, hoạt động sản xuất – kinh doanh thì cần phải công khai các thông tin báo cáo phát triển bền vững của công ty. Việc công bố báo cáo phát triển bền vững giúp minh bạch hóa thông tin cũng là một cách khẳng định vị thế, tăng uy tín của doanh nghiệp thu hút các nhà đầu tư. Tuy nhiên, thực tế việc công bố các thông tin trên báo cáo phát triển bền vững của các công ty niêm yết ở Việt Nam nói chung và các công ty niêm yết ngành Nhựa nói riêng còn hạn chế, mới chỉ dừng lại ở việc đưa ra thông tin chung và một số thông tin bắt buộc theo quy định của Ủy ban Chứng khoán Nhà nước.

2. Khái lược tình hình nghiên cứu và đặc trưng của các công ty Nhựa niêm yết ở Việt Nam

Gần đây, những nghiên cứu liên quan đến đo lường các nhân tố ảnh hưởng đến việc công bố báo cáo phát triển bền vững tại các doanh nghiệp Việt Nam dần được quan tâm nhiều. Để xác định các nhân tố ảnh hưởng đến báo cáo phát triển bền vững của các công ty niêm yết tại Việt Nam, các tác giả Khánh và Tuấn (2018) đã nghiên cứu xây dựng bộ chỉ số đánh giá chất lượng các báo cáo phát triển bền vững; áp dụng bộ chỉ số để đánh giá tất cả các báo cáo phát triển bền vững của các công ty niêm yết tại Việt Nam năm 2016 (99 công ty); xây dựng mô hình hồi quy chỉ ra các nhân tố ảnh hưởng đến báo cáo phát triển bền vững. Kết quả nghiên cứu cho thấy quy mô doanh nghiệp, lợi nhuận gộp, doanh nghiệp có hoạt động xuất khẩu là các nhân tố ảnh hưởng tích cực đến báo cáo phát triển bền vững.

Về các yếu tố ảnh hưởng đến việc công bố báo cáo phát triển bền vững qua nghiên cứu của Trịnh Hữu Lực và Tăng Thành Phước (2019) cho thấy, ngoài yếu tố lợi nhuận, các yếu tố còn lại như quy mô doanh nghiệp, lĩnh vực hoạt động và cơ hội phát triển của doanh nghiệp có tác động tích cực đến việc công bố báo cáo phát triển bền vững.

Trong nghiên cứu “Ảnh hưởng của hiệu quả kinh doanh đến mức độ công bố thông tin phát triển bền vững của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam”, các tác giả Nguyễn Văn Linh và Đặng Ngọc Hùng (2019) đã sử dụng số liệu của 294 doanh nghiệp niêm yết trên thị trường chứng khoán trong ba năm từ năm 2015 – 2017 với mô hình phân tích hồi quy đa biến. Nghiên cứu này đã xác định các nhân tố ảnh hưởng tích cực đến mức độ công bố thông tin phát triển bền vững, bao gồm: hiệu quả kinh doanh, quy mô doanh nghiệp và số lượng thành viên hội đồng quản trị. Các nhân tố ảnh hưởng tiêu cực đến mức độ công bố thông tin phát triển bền vững là đòn bẩy tài chính và lĩnh vực kinh doanh. Nghiên cứu cũng đề xuất một số khuyến nghị nhằm nâng cao mức độ công bố thông tin phát triển bền vững của các doanh nghiệp tại Việt Nam, như: thúc đẩy công bố thông tin về phát triển bền vững vì lợi ích của doanh nghiệp; bổ sung và hoàn thiện hệ thống pháp luật hiện hành ở Việt Nam nhằm tạo cơ sở pháp lý vững chắc cho việc thực hiện công bố báo cáo phát triển bền vững.

Hiện nay, đối với ngành Nhựa ở Việt Nam, việc tham gia vào thị trường chứng khoán để thu hút và huy động vốn đầu tư, mở rộng sản xuất và khẳng định giá trị đang được nhiều doanh nghiệp hướng tới. Ngành Nhựa ở Việt Nam hiện có 30 doanh nghiệp niêm yết trên các sàn giao dịch lớn là sàn Chứng khoán TP. Hồ Chí Minh (HOSE) và sàn Chứng khoán Hà Nội (HNX), Upcom (xem Bảng 2.1)

Bảng 1. Danh sách các công ty Nhựa niêm yết ở Việt Nam

| TT | Tên doanh nghiệp | TT | Tên doanh nghiệp |

| 1 | Công ty Cổ phần Nhựa An Phát Xanh | 16 | Công ty Cổ phần Nhựa Thiến niên Tiền Phong |

| 2 | Công ty Cổ phần Nhựa Bình Minh | 17 | Công ty Cổ phần Bao bì Dầu khí Việt Nam |

| 3 | Công ty Cổ phần Tập đoàn Nhựa Đông Á | 18 | Công ty Cổ phần Bao bì Đạm Phú Mỹ |

| 4 | Công ty Cổ phần Kỹ nghệ Thành Đô | 19 | Công ty Cổ phần Nhựa Tân Phú |

| 5 | Công ty Cổ phần An Tiến Industries | 20 | Công ty Cổ phần Nhựa Bao bì Vinh |

| 6 | Công ty Cổ phần In và Bao bì Mỹ Châu | 21 | Công ty Cổ phần Cáp – Nhựa Vĩnh Khánh |

| 7 | Công ty Cổ phần Rạng Đông Holding | 22 | Công ty Cổ phần Bao bì và In Nông nghiệp |

| 8 | Công ty Cổ phần Bao bì Biên Hòa | 23 | Công ty Cổ phần Nhựa Tân Hóa |

| 9 | Công ty Cổ phần Nhựa Tân Đại Hưng | 24 | Công ty Cổ phần Bao bì Tiền Giang |

| 10 | Công ty Cổ phần Nhựa Đồng Nai | 25 | Công ty Cổ phần Bao bì PP Bình Dương |

| 11 | Công ty Cổ phần Nhựa Đà Nẵng | 26 | Công ty Cổ phần Bao bì Hà Tiên |

| 12 | Công ty Cổ phần VICEM bao bì Bút Sơn | 27 | Công ty Cổ phần Hanel Xốp Nhựa |

| 13 | Công ty Cổ phần VICEM bao bì Bỉm Sơn | 28 | Công ty Cổ phần Bao bì PP |

| 14 | Công ty Cổ phần VICEM bao bì Hải Phòng | 29 | Công ty Cổ phần Nhựa Sài Gòn |

| 15 | Công ty Cổ phần bao bì và In Nông nghiệp | 30 | Công ty Cổ phần Nhựa Việt Nam |

Sản phẩm của ngành Nhựa rất đa dạng và được sử dụng trong nhiều ngành, lĩnh vực. Trong lĩnh vực tiêu dùng, sản phẩm từ nhựa được sử dụng làm bao bì đóng gói các loại, các vật dụng bằng nhựa dùng trong gia đình, văn phòng phẩm, đồ chơi,… Trong các ngành kinh tế khác, các sản phẩm từ nhựa cũng được sử dụng ngày càng phổ biến; đặc biệt trong một số ngành, nhựa còn trở thành một nguyên liệu thay thế cho các nguyên liệu truyền thống, như trong xây dựng, điện – điện tử. Tuy nhiên, các sản phẩm nhựa dùng một lần như túi nilon, cốc nhựa,… còn chiếm tỷ lệ lớn, điều này làm cho lượng rác thải nhựa hiện nay là rất lớn.

Hiện nay, các doanh nghiệp nhựa không chủ động được nguồn nguyên vật liệu đầu vào cho hoạt động sản xuất. Theo thống kê của Hiệp hội Nhựa Việt Nam, mỗi năm ngành Nhựa cần trung bình khoảng 3,5 triệu tấn các loại nguyên vật liệu đầu vào như PE, PP, PS và hàng trăm loại hoá chất phụ trợ khác nhau; trong khi khả năng nguồn cung nguyên liệu trong nước mới chỉ đáp ứng được khoảng gần 900.000 tấn nguyên liệu và hóa chất, phụ gia cho nhu cầu của ngành nhựa Việt Nam. Điều này cho thấy ngành Nhựa mới chỉ chủ động được khoảng 20 – 25% nguyên vật liệu cũng như hóa chất phụ gia đầu vào, còn phải nhập khẩu 75-80% khiến cho hoạt động sản xuất của ngành phụ thuộc rất nhiều vào nguồn nguyên liệu từ nước ngoài.

Quy trình sản xuất của hầu hết các doanh nghiệp nhựa niêm yết với mức độ áp dụng khoa học – công nghệ chưa hiện đại, thiếu đồng bộ dẫn đến tình trạng thiếu hụt số lượng cũng như chất lượng sản phẩm chưa đồng đều, 60% máy móc sản xuất là máy móc cũ nhập khẩu. Ngoài ra, hoạt động sản xuất, kinh doanh của các doanh nghiệp ngành Nhựa có ảnh hưởng rất lớn đến môi trường, do đó việc công bố báo cáo phát triển bền vững của các công ty Nhựa thường được sự quan tâm, giám sát đặc biệt của xã hội.

3. Mô hình các nhân tố ảnh hưởng đến công bố báo cáo phát triển bền vững tại các công ty Nhựa niêm yết ở Việt Nam

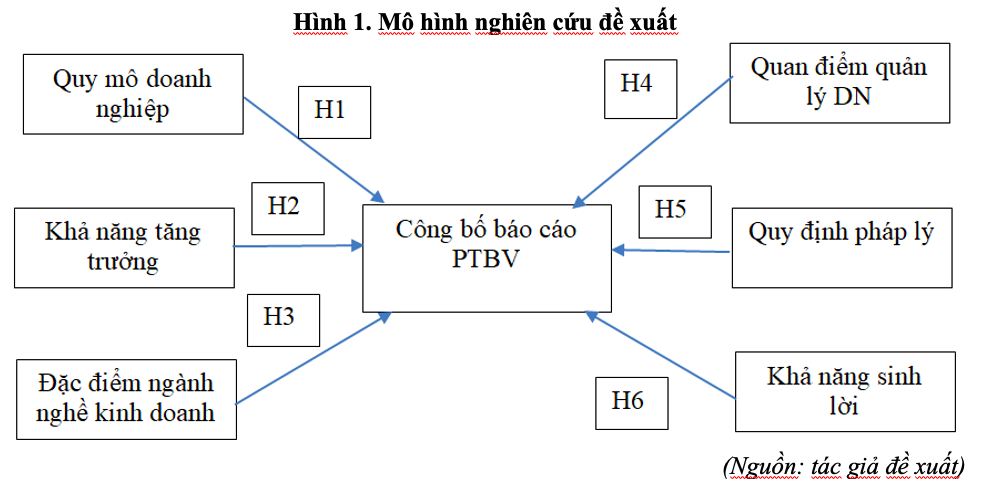

Dựa vào các lý thuyết nền, như: lý thuyết nền đại diện, lý thuyết nền báo hiệu, lý thuyết hợp pháp hóa, lý thuyết các bên liên quan và trên cơ sở kế thừa các nghiên cứu trước. Đồng thời, căn cứ vào đặc điểm các công ty Nhựa niêm yết ở Việt Nam, tác giả đưa ra mô hình nghiên cứu như sau:

Các giả thuyết nghiên cứu được đưa ra cho mô hình như sau:

H1: Quy mô doanh nghiệp có ảnh hưởng cùng chiều đến công bố báo cáo phát triển bền vững.

H2: Khả năng tăng trưởng có ảnh hưởng cùng chiều đến công bố báo cáo phát triển bền vững.

H3: Đặc điểm ngành nghề kinh doanh có ảnh hưởng cùng chiều đến công bố báo cáo phát triển bền vững.

H4: Quan điểm quản lý doanh nghiệp có tác động cùng chiều đến công bố báo cáo phát triển bền vững.

H5: Quy định về pháp lý có ảnh hưởng cùng chiều đến công bố báo cáo phát triển bền vững.

H6: Khả năng sinh lời có tác động cùng chiều đến công bố báo cáo phát triển bền vững.

Thang đo sử dụng trong nghiên cứu này bao gồm thang đo tương ứng với 7 nhân tố được xác định trong mô hình nghiên cứu chính thức, bao gồm: quy mô doanh nghiệp, cơ hội tăng trưởng, quan điểm của nhà quản lý, quy định pháp lý, đặc điểm ngành nghề kinh doanh, khả năng sinh lời và công bố báo cáo phát triển bền vững.

Các thang đo nhân tố được phát triển dựa vào việc xem xét lý thuyết nền và các tài liệu nghiên cứu. Ngoài ra, có một số điều chỉnh về cách thu thập dữ liệu cũng như điều chỉnh nhỏ để làm rõ hơn ý nghĩa của thang đo cũng như tạo sự phù hợp với bối cảnh nghiên cứu là các doanh nghiệp Nhựa niêm yết ở Việt Nam.

Các biến quan sát được đo lường theo thang đo Likert 5 điểm (1. Rất không đồng ý, 2. Không đồng ý, 3. Bình thường, 4. Đồng ý, 5. Rất đồng ý)

Tác giả tiến hành nghiên cứu định lượng sơ bộ với mục đích kiểm tra độ tin cậy của thang đo. Trong phạm vi nghiên cứu và giới hạn thời gian, tác giả tiến hành mẫu nghiên cứu sơ bộ là 90 phiếu của 30 công ty Nhựa, thu về 85 phiếu và có 80 phiếu hợp lệ. Sau khi làm sạch dữ liệu khảo sát sơ bộ, tác giả thực hiện đánh giá thang đo qua hệ số Cronbach’s Alpha và phân tích EFA. Kết quả thu được như sau:

Bảng 2. Kết quả Cronbach’s alpha đối với các nhân tố trong mô hình

| Nhân tố | Cronbach’s alpha |

| Quy mô doanh nghiệp | 0.740 |

| Khả năng tăng trưởng | 0.913 |

| Đặc điểm ngành nghề kinh doanh | 0.712 |

| Quy định pháp lý | 0.911 |

| Quan điểm của nhà quản lý | 0.891 |

| Khả năng sinh lời | 0.876 |

| Công bố báo cáo phát triển bền vững | 0.786 |

Bảng 3. Kết quả phân tích nhân tố khám phá EFA

| Chỉ số | Nhân tố | ||||||

| QMdoanh nghiệp | KNTT | DDKD | QDPL | QDQL | KNSL | CBTT | |

| Eigenvalue | 7,622 | 3,458 | 3,230 | 2,349 | 2,220 | 1,421 | 1,183 |

| % of Variance | 26,282 | 11,924 | 11,139 | 8,099 | 7,654 | 4,900 | 4,081 |

| Cumulative % | 26,282 | 38,206 | 49,345 | 57,444 | 65,098 | 69,998 | 74,078 |

| KMO | ,664 | ||||||

| Bartlett’s Test | Chi-Square | 3072,122 | |||||

| df | 406 | ||||||

| Sig. | .000 | ||||||

4. Kết quả nghiên cứu

Kết quả nghiên cứu cho thấy, độ tin cậy của thang đo các nhân tố quy mô doanh nghiệp, khả năng tăng trưởng, đặc điểm ngành nghề kinh doanh, quy định pháp lý, quan điểm quản lý doanh nghiệp và khả năng sinh lời được kiểm định thông qua phân tích độ tin cậy Cronbach’s Alpha với hệ số lần lượt là 0.740, 0,913, 0.712, 0,911, 0.891, 0,876 và hệ số tương quan biến tổng của tất cả các biến quan sát đều lớn 0.3. Tác giả nhận định các biến quan sát bảo đảm độ tin cậy. Đồng thời, kết quả kiểm định hệ số Cronbach’s Ạlpha của tổng thể là 0.786>0.6; hệ số tương quan biến tổng của tất cả các biến quan sát đều lớn 0.3, cho thấy các biến quan sát bảo đảm độ tin cậy.

Kết quả kiểm định Cronbach’s Alpha cho thang đo trong bước nghiên cứu sơ bộ, cho thấy các thang đo đều có hệ số Cronbach’s Alpha > 0.6 và hệ số tương quan biến tổng > 0.3, thấp nhất là nhân tố đặc điểm ngành nghề kinh doanh với hệ số là 0.784 và cao nhất là nhân tố cơ hội tăng trưởng với hệ số là 0.913. Như vậy, không có biến quan sát nào bị loại và mô hình bao gồm 29 thang đo bảo đảm độ tin cậy. Kết quả của kiểm định độ tin cậy và phân tích nhân tố khám phá EFA để xác định mức độ phù hợp của các thang đo. Với kết quả ở trên cho thấy, hệ số KMO=0,644 > 0,5, kiểm định Batlett có p-value bằng 0,000 < 0,05, phương sai trích =70,604 > 50%, các hệ số factor loading đều lớn hơn 0,5 và hệ số Eigen Value > 1.

Như vậy, các tiêu chuẩn khi sử dụng phân tích khám phá EFA cho thấy các nhân tố trong kết quả nghiên cứu định lượng sơ bộ đều phù hợp với tập dữ liệu nghiên cứu. Như vậy, mô hình và các thang đo đưa ra để kiểm định các nhân tố ảnh hưởng đến công bố báo cáo phát triển bền vững tại các công ty Nhựa niêm yết ở Việt Nam là phù hợp để tiến hành triển khai nghiên cứu.

5. Khuyến nghị và kết luận

Công bố thông tin báo cáo phát triển bền vững là một xu hướng tất yếu hiện nay đặc biệt khi Việt Nam tham gia ký kết hàng loại các FTA thế hệ mới như EVFTA, UKVFTA…đòi hỏi các doanh nghiệp Việt Nam cần tuân thủ theo các quy định và trong đó, việc công bố thông tin về môi trường, xã hội rất được quan tâm, được coi như một tiêu chí đánh giá về doanh nghiệp cũng như nhận được sự ủng hộ của công chúng và các nhà đầu tư.

Thông qua kết quả nghiên cứu, tác giả đề xuất một số kiến nghị nâng cao công bố báo cáo phát triển bền vững tại các công ty này.

Thứ nhất, dựa vào kết quả kiểm định mô hình trên, làm rõ các nhân tố ảnh hưởng đến công tác báo cáo phát triển bền vững tại các công ty Nhựa niêm yết.

Thứ hai, các công ty Nhựa niêm yết cần có đội ngũ nhân viên chuyên trách, có trình độ chuyên môn theo dõi, tính toán và tổng hợp các chỉ tiêu, các số liệu, lập báo cáo liên quan đến các thông tin báo cáo phát triển bền vững của công ty.

Thứ ba, dựa vào bộ chỉ tiêu báo cáo bền vững chung, thiết kế xây dựng được bộ chỉ tiêu về báo cáo phát triển bền vững phù hợp với quy định, quy mô, đặc điểm kinh doanh của công ty Nhựa niêm yết.

Tài liệu tham khảo:

1. Trịnh Hữu Lực và Tăng Thành Phước (2019). Các yếu tố ảnh hưởng đến việc công bố báo cáo phát triển bền vững – trường hợp các doanh nghiệp Việt Nam. https://journalofscience.ou.edu.vn/index.php/econ-vi/article/view/490

2. Nguyễn Văn Linh và Đặng Ngọc Hùng (2019). Ảnh hưởng của hiệu quả kinh doanh đến mức độ công bố thông tin phát triển bền vững của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam. Tạp chí Khoa học và Công nghệ, Số 52, 2019.

3. Dienes, D., Sassen, R., & Fischer, J (2016). “What are the drivers of sustainability reporting? A systematic review”. Sustainability Accounting, Management and Policy Journal.

4. José V. Frias-Aceituno, Lázaro Rodríguez-Ariza và Isabel M. Garcia-Sánchez (2012). “Explanatory Factors of Integraed Sustainability and Financial Reporting”.

5. Khanh, H. T. M., & Tuan, N. A. 2018. Determinants of sustainability reporting: An empirical research on Vietnamese Listed companies. Science & Technology Development Journal-Economics-Law and Management, 2(2), 62-73.