Đỗ Thị Tuệ Minh

Trường Đại học Thành Đông

(Quanlynhanuoc.vn) – Trong bối cảnh cạnh tranh gia tăng và yêu cầu tối ưu hóa lợi nhuận ngày càng trở nên cấp thiết, việc áp dụng kế toán khách hàng được xem như công cụ quan trọng giúp doanh nghiệp sản xuất nâng cao hiệu quả quản trị và gia tăng giá trị lợi nhuận. Thông qua 310 mẫu khảo sát kết hợp cùng các phân tích định lượng thực hiện trên phần mềm SPSS26. Kết quả cho thấy, trình độ công nghệ, chiến lược hoạt động, quy mô doanh nghiệp, kinh nghiệm của kế toán, mức độ cạnh tranh là các yếu tố đẩy áp dụng kế toán khách hàng trong các doanh nghiệp. Dựa trên kết quả phát hiện, nghiên cứu đưa ra một số giải pháp nhằm nâng cao giá trị lợi nhuận bằng cách quản trị khách hàng hiệu quả giúp doanh nghiệp cải thiện hiệu quả kinh doanh, tăng cường lợi thế cạnh tranh và hướng đến tăng trưởng lợi nhuận bền vững.

Từ khóa: Kế toán khách hàng, lợi nhuận, doanh nghiệp sản xuất.

1. Đặt vấn đề

Trong bối cảnh thị trường ngày càng cạnh tranh và minh bạch, doanh nghiệp không chỉ cần nắm bắt doanh thu hay chi phí ở cấp độ tổng thể mà còn phải hiểu rõ giá trị kinh tế của từng khách hàng mang lại. Nhiều doanh nghiệp hiện nay dù có dữ liệu khách hàng phong phú nhưng chưa khai thác hiệu quả, dẫn đến việc đầu tư chăm sóc dàn trải, phân bổ nguồn lực thiếu trọng tâm dẫn đến giá trị lợi nhuận chưa được tối ưu hóa. Sự dịch chuyển mạnh mẽ sang mô hình kinh doanh định hướng khách hàng đã đặt ra yêu cầu cấp thiết đối với doanh nghiệp trong việc hiểu sâu hành vi, nhu cầu và mức độ sinh lợi của từng nhóm khách hàng. Điều này đòi hỏi hệ thống thông tin kế toán phải vượt ra ngoài khuôn khổ kế toán truyền thống. Trước thực tế đó, kế toán khách hàng ra đời và đã trở thành công cụ quản trị quan trọng, là phương pháp quản trị hiện đại, kế toán khách hàng giúp doanh nghiệp đánh giá chính xác mức độ đóng góp của từng đối tượng khách hàng, xây dựng chính sách bán hàng, chăm sóc và phát triển khách hàng phù hợp, phương pháp này cho phép doanh nghiệp phân tích chi phí, doanh thu, lợi nhuận theo từng khách hàng hoặc nhóm khách hàng, từ đó xác định đâu là khách hàng mang lại giá trị cao, đâu là khách hàng tiềm ẩn rủi ro.

Đặc biệt trong lĩnh vực sản xuất nơi áp lực về chi phí, giá thành và hiệu quả sử dụng nguồn lực luôn hiện hữu, việc nâng cao giá trị lợi nhuận trở thành yêu cầu sống còn đối với doanh nghiệp. Tối ưu hóa lợi nhuận không chỉ dựa trên quản trị chi phí sản xuất hay mở rộng quy mô, mà còn phụ thuộc lớn vào khả năng doanh nghiệp hiểu và khai thác giá trị kinh tế của từng khách hàng. Vốn có hệ thống khách hàng đa dạng, kênh tiêu thụ phức tạp và mức độ cạnh tranh cao, việc áp dụng kế toán khách hàng trong các doanh nghiệp sản xuất càng trở nên cần thiết để nhận diện khách hàng mang lại giá trị cao, tối ưu hóa chính sách bán hàng và phân bổ nguồn lực hợp lý. Tuy nhiên, việc áp dụng kế toán khách hàng tại nhiều doanh nghiệp sản xuất hiện nay vẫn còn mới lạ và gặp nhiều hạn chế do phần lớn các doanh nghiệp chưa nhận thức đầy đủ về giá trị và lợi ích mà kế toán khách hàng mang lại, nhiều doanh nghiệp vẫn tập trung vào kế toán tài chính và kết quả kinh doanh tổng thể và để tiết kiệm chi phí cũng như nhân lực kế toán, doanh nghiệp thường gộp nội dung này vào kế toán bán hàng, dẫn đến việc thông tin về chi phí và lợi nhuận từng khách hàng không được phân tích một cách chuyên biệt và đầy đủ. Chính vì vậy, nghiên cứu nhằm nhận diện các nhân tố thúc đẩy áp dụng kế toán khách hàng qua đó làm cơ sở đề xuất một số giải pháp quản trị khách hàng hiệu quả giúp doanh nghiệp cải thiện hiệu quả kinh doanh, tăng cường lợi thế cạnh tranh và hướng đến tăng trưởng lợi nhuận bền vững.

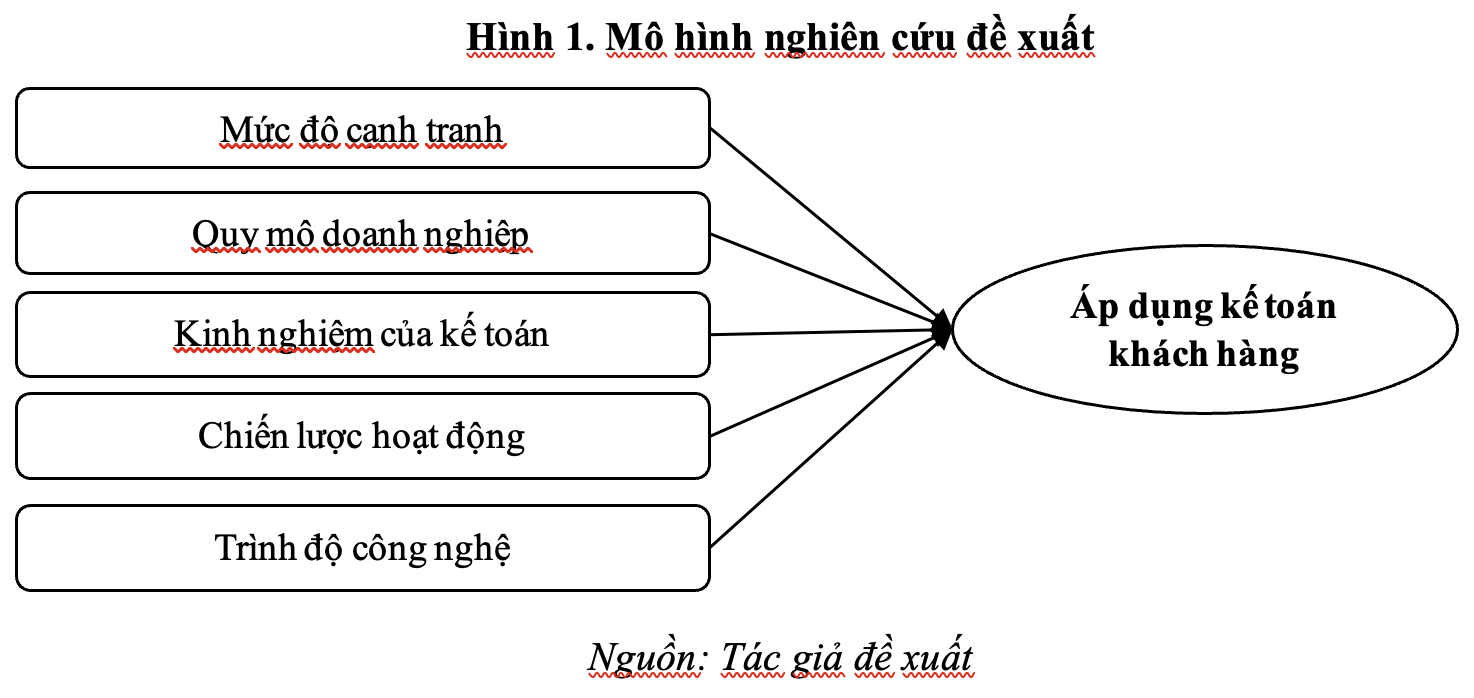

2. Cơ sở lý thuyết và mô hình nghiên cứu đề xuất

Kế toán khách hàng là tập hợp các phương pháp và kỹ thuật kế toán hướng tới đo lường, phân tích và báo cáo lợi nhuận, doanh thu cũng như giá trị kinh tế hiện tại và tương lai phát sinh từ một khách hàng hoặc một nhóm khách hàng cụ thể (Guilding & McManus, 2002). Cách tiếp cận này vượt ra ngoài khuôn khổ ghi nhận doanh thu hay chi phí trong một kỳ kế toán thông thường, bởi nó xem xét giá trị trọn đời của khách hàng, tức tổng lợi nhuận ròng dự kiến mà khách hàng mang lại trong toàn bộ chu kỳ quan hệ với doanh nghiệp (Pfeifer & cộng sự, 2005). Đây chính là nền tảng đưa khách hàng trở thành một đối tượng kế toán chiến lược thay vì chỉ là đơn vị tiêu thụ sản phẩm. Theo quan điểm của kế toán quản trị chiến lược, kế toán khách hàng được xem là một nhóm kỹ thuật trọng tâm giúp doanh nghiệp tối ưu hoá quyết định liên quan đến khách hàng (Cadez & Guilding, 2008). Nhóm kỹ thuật này bao gồm:

Phân tích lợi nhuận khách hàng: là quá trình xác định và phân tích các dòng doanh thu và chi phí liên quan đến từng khách hàng hoặc nhóm khách hàng (CIMA, 2009). Thông tin này giúp doanh nghiệp biết nhóm khách hàng nào thực sự tạo ra giá trị, nhóm nào gây thâm hụt, từ đó tối ưu chính sách giá, chi phí phục vụ và chiến lược marketing.

Phân tích giá trị trọn đời của khách hàng: giúp doanh nghiệp lượng hóa giá trị kinh tế của khách hàng trong suốt vòng đời quan hệ, dựa trên chênh lệch giữa doanh thu tương lai dự kiến và tổng chi phí thu hút, duy trì và phục vụ khách hàng (Alam & Amin, 2013). Khách hàng sinh lời là khách hàng có CLV dương; phần lợi nhuận vượt trội này được quy đổi về giá trị hiện tại ròng (NPV) để phục vụ quyết định đầu tư vào khách hàng.

Đánh giá khách hàng như tài sản: phương pháp này xem khách hàng là một tài sản chiến lược của doanh nghiệp, đóng góp vào giá trị tổng thể của doanh nghiệp chứ không chỉ doanh thu ngắn hạn (Nguyễn Thị Minh Giang, 2024). Việc đánh giá và phân loại khách hàng như tài sản giúp nhà quản trị ưu tiên nguồn lực cho những nhóm khách hàng chiến lược, có khả năng tạo ra giá trị dài hạn.

Kế toán khách hàng có thể được hiểu một cách toàn diện là hệ thống kỹ thuật kế toán nhằm đo lường, phân tích và báo cáo giá trị đóng góp của từng khách hàng vào lợi nhuận và giá trị doanh nghiệp (Holm & cộng sự, 2016). Theo đó, hệ thống kế toán khách hàng thực hiện các nhiệm vụ: phân loại khách hàng, ghi nhận các chi phí và doanh thu theo khách hàng, theo dõi dòng giá trị, tính toán các chỉ số lợi nhuận – giá trị, và cung cấp báo cáo hỗ trợ ra quyết định quản trị (Vũ Thị Thanh Huyền, 2021). Nhiều nghiên cứu thực nghiệm đã chứng minh rằng, việc vận dụng kế toán khách hàng mang lại hiệu quả rõ rệt cho doanh nghiệp: giúp cải thiện lợi nhuận, định hướng chiến lược khách hàng, tối ưu hóa chi phí và nâng cao khả năng cạnh tranh (Al-Mawali & cộng sự, 2012).

Bảng 1. Tổng quan một số nghiên cứu trong và ngoài nước

| Tác giả | Các yếu tố ảnh hưởng |

| Nghiên cứu nước ngoài | |

| McMaus (2013) | Cường độ cạnh tranh, nhận thức về sự không chắc chắn của môi trường, chiến lược của tổ chức, sự chuyên môn hóa |

| Ojral và cộng sự (2023) | Nhận thức về sự không chắc chắn về môi trường, cường độ cạnh tranh, sự phân cấp, sự chuẩn hóa trong quy định của tổ chức và chiến lược của tổ chức |

| Nghiên cứu trong nước | |

| Bùi Thị Trúc Quy (2015) | Quy mô công ty, mức độ cạnh tranh, xây dựng chiến lược kinh doanh, kế toán tham gia vào việc ra quyết định chiến lược, sự phân cấp quản lý, trình độ công nghệ |

| Lê Thị Mỹ Nương (2020) | Nhận thức về thị trường kinh doanh, chiến lược kinh doanh, công nghệ, văn hóa doanh nghiệp sản xuất, trình độ nhân viên kế toán quản trị, sự phân cấp quản lý |

| Nguyễn Thị Minh Giang (2024) | Quy mô doanh nghiệp, chiến lược hoạt động, mức độ cạnh tranh, kinh nghiệm của kế toán, trình độ công nghệ |

Trên cơ sở lý thuyết và tổng quan các nghiên cứu liên quan, tác giả đề xuất mô hình nghiên cứu cùng các giả thuyết như sau:

Với các giả thuyết gồm:

H1: Mức độ cạnh tranh có tác động tích cực đến việc áp dụng kế toán khách hàng tại các doanh nghiệp sản xuất.

H2: Quy mô doanh nghiệp có tác động tích cực đến việc áp dụng kế toán khách hàng tại các doanh nghiệp sản xuất.

H3: Kinh nghiệm của kế toán có tác động tích cực đến việc áp dụng kế toán khách hàng tại các doanh nghiệp sản xuất.

H4: Chiến lược hoạt động có tác động tích cực đến việc áp dụng kế toán khách hàng tại các doanh nghiệp sản xuất.

H5: Trình độ công nghệ có tác động tích cực đến việc áp dụng kế toán khách hàng tại các doanh nghiệp sản xuất.

Từ đó, mô hình nghiên cứu được viết dưới dạng tổng quát như sau:

AD = β0 + β1*CT + β2*QM + β3*KN + β4*CL + β5*TD + e

Trong đó:

AD (yếu tố phụ thuộc): Áp dụng kế toán khách hàng

Các yếu tố độc lập bao gồm (Xi): mức độ cạnh tranh (CT); quy mô doanh nghiệp (QM); kinh nghiệm của kế toán (KN); chiến lược hoạt động (CL); trình độ công nghệ (TD).

βk: hệ số hồi quy (k = 0, 1, 2, 3, 4, 5).

e: là phần dư

3. Phương pháp nghiên cứu

(1) Nghiên cứu định tính: Thang đo nghiên cứu được xây dựng thông qua kế thừa và điều chỉnh từ thang đo các nghiên cứu của Bùi Thị Trúc Quy (2015); Lê Thị Mỹ Nương (2020); Jafar Ojral và cộng sự (2023); Phan Thị Thùy Nga (2023); Nguyễn Thị Minh Giang (2024) kết hợp thảo luận cùng các chuyên gia về kế toán tài chính và phỏng vấn một số nhà quản lý, kế toán trưởng các doanh nghiệp sản xuất để xem xét nội dung các yếu tố, biến quan sát và hiện chỉnh từ ngữ để điều chỉnh, bổ sung thang đo và bảo đảm tính phù hợp trong bối cảnh Việt Nam.

(2) Nghiên cứu định lượng: Phiếu khảo sát tích hợp thang đo chính thức được đo lường theo thang đo khoảng Likert 5 mức độ (Mức 1 – Rất không đồng ý đến Mức 5 – Rất đồng ý). Phiếu khảo sát được phát ra thực tế tuân thủ theo cỡ mấu tốt nhất (10:1) khi tiến hành phân tích nhân tố khám phá EFA của Hair và cộng sự (2010). Bằng phương pháp phi xác suất thuận tiện phiếu khảo sát được gửi qua email tới các nhà quản lý, kế toán trưởng và nhân viên kế toán tại các doanh nghiệp sản xuất khu vực miền Bắc. Thời gian khảo sát diễn ra từ tháng 03 đến tháng 05/2025. Kết quả sau khi loại bỏ phiếu xấu thu về được 310 phiếu đáp ứng điều kiện đưa vào phân tích trên phần mềm SPSS26 để kiểm định giả thuyết với mức ý nghĩa 5%.

4. Kết quả nghiên cứu

Bảng 2. Kết quả phân tích Cronbach’s Alpha và phân tích nhân tố khám phá thang đo

| Yếu tố | Số biến | Cronbach’s Alpha | Tương quan biến tổng nhỏ nhất | Hệ số tải nhân tố dao động | Hệ số Eigenvalue |

| CT | 6 | 0,832 | 0,602 | 0,795 – 0,753 | 5,752 |

| QM | 3 | 0,795 | 0,721 | 0,831 – 0,809 | 4,981 |

| KN | 3 | 0,804 | 0,638 | 0,812 – 0,788 | 3,284 |

| CL | 3 | 0,779 | 0,659 | 0,807 – 0,791 | 2,571 |

| TD | 3 | 0,807 | 0,742 | 0,787 – 0,769 | 1,894 |

| KMO = 0,793 | |||||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 6961,952 | |||

| df | 289 | ||||

| Sig. | 0,000 | ||||

| Tổng phương sai trích = 79,792% | |||||

| AD | 7 | 0,818 | 0,682 | 0,776 – 0,757 | 1,794 |

| KMO = 0,813 | |||||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 404,184 | |||

| df | 6 | ||||

| Sig. | 0,000 | ||||

| Tổng phương sai trích = 81,101% | |||||

Kết quả phân tích cho thấy, các yếu tố độc lập có hệ số Cronbach’s Alpha tổng lớn hơn 0,7; hệ số tương quan biến tổng nhỏ nhất đều lớn hơn 0,3 do đó mức độ tin cậy của thang đo tốt và không có biến nào cần loại bỏ. Hệ số KMO đạt 0,793 đạt yêu cầu (lớn hơn 0,5 và nhỏ hơn 1); giá trị Sig. của kiểm định Bartlett Test đạt mức ý nghĩa 0,000 (nhỏ hơn 0,05). Tại giá trị Eigenvalue lớn hơn 1 có 5 yếu tố được trích với tổng phương sai trích đạt 79,792% (lớn hơn 50%) nghĩa là 5 nhân tố này giải thích được 79,792% sự biến thiên của dữ liệu. Bên cạnh đó hệ số tải nhân tố đều lớn hơn 0,5 thể hiện chất lượng biến quan sát tốt và các biến quan sát được phân bổ đúng với dự kiến ban đầu. Như vậy các kết quả đạt được bảo đảm mức ý nghĩa trong phân tích nhân tố khám phá EFA (Hair và cộng sự, 2010).

Kết quả phân tích yếu tố phụ thuộc cho thấy các hệ số Croanbach’s Alpha, hệ số tương quan biến tổng đều thoả mãn các yêu cầu đặt ra của Hair và cộng sự (2010). Phân tích nhân tố khám phá cho kết quả hệ số KMO đạt 0,813 với hệ số Sig. của kiểm định Bartlett’s bằng 0,000 thỏa mãn nhỏ hơn mức ý nghĩa 0,05. Tại giá trị Eigenvalue bằng 1,794 chỉ có 1 nhân tố được trích với tổng phương sai trích đạt 81,101% (lớn hơn 50%) và hệ số tải các biến quan sát đều lớn hơn 0,5 do đó dữ liệu thu về là phù hợp với yêu cầu (Hair và cộng sự, 2010).

Bảng 3. Kết quả phân tích tương quan Pearson

| AD | CT | QM | KN | CL | TD | |

| AD | 1 | |||||

| CT | 0,642** | 1 | ||||

| QM | 0,713** | 0,217** | 1 | |||

| KN | 0,691** | 0,184** | 0,331** | 1 | ||

| CL | 0,724** | 0,364** | 0,273** | 0,328** | 1 | |

| TD | 0,748** | 0,401** | 0,219** | 0,197** | 0,269** | 1 |

| **.* Tương quan ở mức ý nghĩa thống kê nhỏ hơn 0,01, 0,05 | ||||||

Kết quả phân tích cho thấy, các yếu tố độc lập đều có mối tương quan mạnh với yếu tố phụ thuộc. Giá trị Sig. đều nhỏ hơn 0,05 và hệ số tương quan đều > 0.4. Đồng thời, giữa các yếu tố độc lập không có nghi ngờ về hiện tượng đa cộng tuyến nên đủ điều kiện để đưa vào phân tích hồi quy.

Bảng 4. Kết quả phân tích hồi quy tuyến tính bội

| Mô hình | Hệ số hồi quy chưa chuẩn hoá | Hệ số hồi quy chuẩn hoá | t | Sig. | Thống kê đa cộng tuyến | |||

| Beta | Độ lệch chuẩn | Beta chuẩn hoá | Dung sai điều chỉnh | VIF | ||||

| 1 | Hằng số | 2,174 | 0,011 | 4,752 | 0,000 | |||

| CT | 0,267 | 0,021 | 0,282 | 5,376 | 0,000 | 0,529 | 1,672 | |

| QM | 0,309 | 0,010 | 0,325 | 4,841 | 0,000 | 0,636 | 1,829 | |

| KN | 0,283 | 0,018 | 0,306 | 5,098 | 0,000 | 0,562 | 1,718 | |

| CL | 0,328 | 0,016 | 0,348 | 5,257 | 0,000 | 0,657 | 1,685 | |

| TD | 0,345 | 0,012 | 0,361 | 4,178 | 0,000 | 0,618 | 1,808 | |

| Giá trị F = 161,294; Sig. = 0,000R2 = 0,805; R2 hiệu chỉnh = 0,781; Durbin-Watson = 1,832a. Biến phụ thuộc: AD | ||||||||

Thực hiện phân tích hồi quy theo phương pháp enter, các yếu tố được đưa vào cùng một lần cho thấy hệ số R2 hiệu chỉnh đạt 0,781 thể hiện mức độ phù hợp của mô hình cao, các yếu tố độc lập giải thích được 78,1% yếu tố phụ thuộc. Hệ số Durbin – Watson bằng 1,832 đạt yêu cầu không vi phạm giả định tự tương quan chuỗi bậc nhất. Hệ số Sig. của kiểm định F nhỏ hơn 0,000 đã chỉ ra mô hình hồi quy tổng thể phù hợp với mọi cấu trúc được kiểm tra. Hệ số phóng đại phương sai VIF của các yếu tố trong mô hình đều nhỏ hơn 2 và giá trị Sig. của kiểm định t đều nhỏ hơn 0,05 do đó không xảy ra hiện tượng đa cộng tuyến. Ngoài ra, kiểm tra giả định về phân phối chuẩn của phần dư cho thấy độ lệch chuẩn Std. Dev = 0,976 và Mean = -3,15E-17 nên giả thuyết phân phối chuẩn của phần dư khi xây dựng mô hình hồi quy không bị vi phạm. Biểu đồ phân tán thể hiện sự phân tán ngẫu nhiên của các giá trị phần dư trong một vùng đi qua đường tung độ 0 và các điểm quan sát không phân tán quá xa đường thẳng kỳ vọng do đó giả định liên hệ tuyến tính không vi phạm. Kết quả các giả thuyết đưa ra đều được chấp nhận, phương trình hồi quy theo hệ số beta chuẩn hóa như sau:

AD = 0,361*TD + 0,348*CL + 0,325*QM + 0,306*KN + 0,282*CT + e

Qua phương trình cả năm yếu tố đều có tác động cùng chiều đến mức độ áp dụng kế toán khách hàng tại các doanh nghiệp sản xuất. Hệ số hồi quy chuẩn hóa (β) đều mang giá trị dương, chứng tỏ khi mỗi yếu tố tăng lên thì mức độ áp dụng kế toán khách hàng cũng tăng tương ứng. Trong đó, Trình độ công nghệ (β = 0,361) là yếu tố có tác động mạnh nhất. Điều này cho thấy khả năng ứng dụng công nghệ thông tin, mức độ hiện đại hóa hệ thống kế toán, và năng lực phân tích dữ liệu đóng vai trò then chốt trong việc triển khai kế toán khách hàng. Công nghệ càng tiên tiến, doanh nghiệp càng dễ dàng thu thập, xử lý và phân tích dữ liệu khách hàng, từ đó thúc đẩy việc áp dụng kế toán khách hàng. Tiếp theo yếu tố Chiến lược hoạt động (β = 0,348) cho thấy doanh nghiệp có định hướng chiến lược rõ ràng về quản trị dựa trên giá trị khách hàng sẽ có xu hướng áp dụng kế toán khách hàng cao hơn. Khi doanh nghiệp coi khách hàng là trọng tâm trong chiến lược dài hạn, các công cụ đo lường giá trị khách hàng sẽ được chú trọng triển khai.

Quy mô doanh nghiệp (β = 0,325) chứng tỏ khi quy mô càng lớn thì nhu cầu sử dụng các hệ thống kế toán quản trị hiện đại càng cao. Các doanh nghiệp quy mô lớn thường có nguồn lực, cấu trúc quản trị và nhu cầu quản lý khách hàng phức tạp hơn, do đó mức độ sẵn sàng áp dụng kế toán khách hàng cũng cao hơn. Kinh nghiệm của kế toán (β = 0,306) cho thấy năng lực chuyên môn và kinh nghiệm thực tiễn của đội ngũ kế toán góp phần quan trọng vào việc tiếp nhận và vận hành kỹ thuật kế toán khách hàng. Kế toán có kinh nghiệm sẽ dễ dàng hiểu, phân tích và triển khai kế toán khách hàng một cách hiệu quả. Cuối cùng, Mức độ cạnh tranh (β = 0,282) phản ánh khi áp lực cạnh tranh gia tăng, doanh nghiệp buộc phải tìm kiếm công cụ quản trị chính xác hơn để tối ưu hóa nhóm khách hàng sinh lời. Do đó, mức độ cạnh tranh vẫn là động lực thúc đẩy doanh nghiệp áp dụng CA.

5. Giải pháp

Các doanh nghiệp muốn tăng cường áp dụng kế toán khách hàng cần ưu tiên đầu tư vào nâng cao trình độ công nghệ, định hướng lại chiến lược hoạt động theo hướng lấy khách hàng làm trung tâm, đồng thời quan tâm xây dựng đội ngũ kế toán có chuyên môn và kinh nghiệm vững vàng.

Thứ nhất, cần đầu tư hệ thống ERP, CRM và các phần mềm kế toán tích hợp, cho phép thu thập, xử lý và phân tích dữ liệu theo từng khách hàng. Ứng dụng công nghệ phân tích dữ liệu lớn để khai thác thông tin chi tiết về hành vi, giá trị và lợi nhuận của từng khách hàng. Chuẩn hóa cơ sở dữ liệu khách hàng trên toàn doanh nghiệp để đảm bảo số liệu thống nhất, tin cậy, phục vụ cho phân tích lợi nhuận khách hàng và giá trị trọn đời khách hàng. Tự động hóa các tác vụ kế toán, giảm thời gian xử lý giao dịch và nâng cao chất lượng phân tích, từ đó làm tăng khả năng áp dụng các kỹ thuật kế toán khách hàng.

Thứ hai, lồng ghép kế toán khách hàng vào chiến lược tăng trưởng dựa trên khách hàng, đảm bảo rằng thông tin từ kế toán khách hàng trở thành công cụ hỗ trợ ra quyết định chiến lược về thị trường, sản phẩm và khách hàng. Xây dựng chiến lược phân khúc khách hàng dựa trên lợi nhuận, thay vì chỉ dựa vào doanh thu hoặc quy mô thị trường. Thiết lập hệ thống chỉ tiêu hiệu quả theo khách hàng, như: lợi nhuận theo nhóm khách hàng, giá trị trọn đời khách hàng, chi phí phục vụ theo khách hàng. Cơ cấu lại quy trình quản trị quan hệ khách hàng để khai thác tối đa thông tin đầu vào cho kế toán khách hàng.

Thứ ba, đối với doanh nghiệp quy mô lớn nên chú trọng tổ chức bộ phận kế toán quản trị chuyên trách, chịu trách nhiệm phân tích lợi nhuận theo khách hàng. Đa dạng hóa hệ thống báo cáo quản trị theo nhóm khách hàng, sản phẩm và kênh phân phối. Tích hợp kế toán khách hàng vào hệ thống quản trị hiệu quả tổng thể. Đối với doanh nghiệp quy mô nhỏ và vừa (SMEs) cần ưu tiên sử dụng các phần mềm kế toán quản trị khách hàng tích hợp chi phí thấp, phù hợp với năng lực tài chính. Tập trung triển khai kế toán khách hàng theo từng nhóm khách hàng lớn, tránh phân tích quá chi tiết gây tốn nguồn lực. Tận dụng dịch vụ kế toán thuê ngoài hoặc tư vấn quản trị trong giai đoạn đầu để giảm chi phí triển khai.

Thứ tư, đào tạo chuyên sâu về kế toán quản trị, phân tích dữ liệu và kế toán khách hàng cho đội ngũ kế toán. Khuyến khích kế toán tham gia các khóa học về phân tích lợi nhuận, phân tích giá trị khách hàng, mô hình giá trị trọn đời khách hàng. Tăng cường kỹ năng sử dụng phần mềm phân tích và công cụ hỗ trợ ra quyết định. Xây dựng cơ chế đánh giá hiệu quả làm việc dựa trên khả năng phân tích và cung cấp thông tin quản trị thay vì chỉ ghi nhận nghiệp vụ.

Thứ năm, theo dõi thường xuyên thông tin thị trường, đặc biệt là xu hướng quản trị dựa trên giá trị khách hàng. Khuyến khích đổi mới mô hình kinh doanh, định hướng vào khách hàng sinh lời cao. Thực hiện benchmark so sánh với các doanh nghiệp dẫn đầu, từ đó nhận diện nhu cầu áp dụng kế toán khách hàng để nâng cao hiệu quả quản trị và cạnh tranh. Xây dựng văn hóa tổ chức linh hoạt, sẵn sàng áp dụng các công cụ kế toán quản trị mới.

Tài liệu tham khảo:

1. Bùi Thị Trúc Quy (2015). Các nhân tố ảnh hưởng đến việc áp dụng kế toán quản trị chiến lược và sự tác động đến thành quả hoạt động tại các doanh nghiệp sản xuất: Nghiên cứu ở khu vực Đông Nam Bộ – Việt Nam (Luận án Tiến sĩ). Trường Đại học Kinh tế TP. Hồ Chí Minh.

2. Lê Thị Mỹ Nương (2020). Các nhân tố ảnh hưởng đến thực hiện kế toán quản trị chiến lược và sự tác động đến thành quả hoạt động của các doanh nghiệp sản xuất Việt Nam (Luận án Tiến sĩ). Trường Đại học Kinh tế TP. Hồ Chí Minh.

3. Nguyễn Thị Minh Giang (2024). Mô hình các nhân tố ảnh hưởng đến kế toán khách hàng tại các doanh nghiệp may Việt Nam. Hội thảo Khoa học Quốc gia về Kế toán & Kiểm toán (VCAA 2024), 310–324.

4. Vũ Thị Thanh Huyền (2021). Tổng quan về kế toán khách hàng trên thế giới và kinh nghiệm cho các doanh nghiệp Việt Nam. Tạp chí Công Thương, (06), 1–6.

5. Cadez, S., & Guilding, C. (2008). An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organizations and Society, 33, 836–863.

6. CIMA. (2009). Customer profitability analysis. Great Britain: Chartered Institute of Management Accountants.

7. Guilding, C., & McManus, L. (2002). The incidence, perceived merit and antecedents of customer accounting: An exploratory note. Accounting, Organizations and Society, 27(1–2), 45–59.

8. Hamzah, A.-M., Zainuddin, Y., & Ali, N. N. K. (2012). Customer accounting information usage and organizational performance. Business Strategy Series, 13(5), 215–223.

9. Holm, M., Kumar, V., & Plenborg, T. (2016). An investigation of customer accounting systems as a source of sustainable competitive advantage. Advances in Accounting, 32, 18–30.

10. Jafar, O., Opute, A. P., & Alsaqer, A. M. (2023). Customer accounting practices, antecedents and performance implications: Insights from the financial services industry in Kuwait. Future Business Journal, 9(1), 1–20.

11. Lisa McManus. (2013). Customer accounting and marketing performance measures in the hotel industry: Evidence from Australia. International Journal of Hospitality Management, 33, 140–152.

12. Md. Saiful Alam, & Al Amin. (2013). Customer lifetime value as a measure of customer profitability: Management accounting perspectives. DU Journal of Marketing, 16(1), 127–141.

13. Pfeifer, P. E., Haskins, M. E., & Conroy, R. M. (2005). Customer lifetime value, customer profitability, and the treatment of acquisition spending. Journal of Managerial Issues, 17(1), 11–25.