ThS. Nguyễn Thanh Vân

Trường Đại học Tài chính – Ngân hàng Hà Nội

(Quanlynhanuoc.vn) – Bài viết phân tích các yếu tố ảnh hưởng tới hiệu quả tài chính của 25 công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội trong giai đoạn 2011- 2022 theo ba chỉ tiêu ROA, ROE và ROS dựa trên công cụ định lượng. Kết quả phân tích cho thấy, chỉ tiêu ROS bị loại khỏi mô hình do không có ý nghĩa thống kê; trong khi đó, các yếu tố ảnh hưởng tích cực đến ROA và ROE là khả năng thanh toán; đòn bẩy tài chính; quy mô doanh nghiệp và tăng trưởng GDP còn tỷ lệ nợ trên vốn chủ sở hữu ảnh hưởng tiêu cực, thời gian hoạt động doanh nghiệp không có ý nghĩa thống kê.

Từ khóa: Nhân tố ảnh hưởng, hiệu quả tài chính, công ty đại chúng, niêm yết.

1. Đặt vấn đề

Hiệu quả tài chính là vấn đề cơ bản trong sản xuất – kinh doanh của một hình thái kinh tế – xã hội. Các chủ thể tham gia vào nền kinh tế tiến hành kinh doanh phải đạt mục tiêu hiệu quả nói chung và hiệu quả tài chính nói riêng. Công ty đại chúng niêm yết trên thị trường là một định chế tài chính trên thị trường chứng khoán và cũng là nhân tố quan trọng thúc đẩy sự phát triển của nền kinh tế nói chung và của thị trường chứng khoán nói riêng. Thông qua các hoạt động, như: môi giới, tư vấn đầu tư, quản lý danh mục đầu tư, công ty chứng khoán có vai trò làm giảm chi phí và thời gian giao dịch để từ đó nâng cao hiệu quả các khoản đầu tư. Ngoài ra, công ty đại chúng Việt Nam phải thường xuyên phân tích tình hình tài chính và xem đây là công việc tất yếu trong quản trị công ty.

Việc hoàn thiện phân tích hiệu quả tài chính trong các công ty đại chúng Việt Nam có ảnh hưởng trực tiếp đến thị trường chứng khoán, thị trường tài chính và xa hơn nữa là ảnh hưởng đến sự phát triển của nền kinh tế. Phân tích các tỷ số tài chính chính để dự đoán hoạt động của một công ty là một trong những phương pháp phân tích đã được sử dụng để phân tích hiệu quả tài chính nhằm đánh giá hoạt động tài chính và cấp độ của một công ty chứng khoán cũng như cơ hội tồn tại của doanh nghiệp đó.

Xuất phát từ tầm quan trọng cũng như tính cấp bách của vấn đề hiệu quả tài chính và sự cần thiết phải tìm hiểu các yếu tố ảnh hưởng đến hiệu quả tài chính nhằm nâng cao năng lực cạnh tranh của các doanh nghiệp trong ngành chứng khoán niêm yết tại Việt Nam mà cụ thể là tại thị trường chứng khoán Hà Nội.

Trên thế giới có rất nhiều nghiên cứu lý thuyết và thực nghiệm về hiệu quả tài chính. Có ba thước đo phổ biến thường được các nhà nghiên cứu sử dụng là: chỉ tiêu tỷ suất lợi nhuận trên doanh thu (Return On Sales – ROS) (Hart & Ahuja, 19961; Liargovas & Skandalis, 2008)2; tỷ suất lợi nhuận trên tổng tài sản (Return On Assets – ROA) (Liargovas & Skandalis, 20083; McGuire và các cộng sự, 19884; Russo & Fouts, 19975; Agiomirgiannakis và các cộng sự, 2006)6 và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) (Konar & Cohen, 2001)7. Các thước đo này được sử dụng rộng rãi trên thế giới vì việc tính toán dễ dàng. Mối quan tâm thứ hai của các nhà nghiên cứu là xem xét các yếu tố ảnh hưởng đến hiệu quả tài chính của công ty. Theo nghiên cứu của (Hu, Y & Izumida, S, 2008)8 cho biết, các chỉ tiêu lợi nhuận được dùng nhiều nhất, bao gồm tỷ suất lợi nhuận trên tổng tài sản (ROA) và ROE. Bên cạnh đó, nghiên cứu của (Le & Buck, 2011)9 sử dụng chỉ tiêu tỷ suất ROS.

Ở Việt Nam hiện nay cũng có nhiều bài nghiên cứu về chủ để hiệu quả tài chính doanh nghiệp điển hình, phân tích hiệu quả tài chính của doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam dưới nhiêu góc độ khác nhau, như: về đòn bẩy tài chính; cấu trúc vốn,… Điều này cho thấy, sự đa dạng trong các nghiên cứu cả ở trong và ngoài nước về hiệu quả tài chính của doanh nghiệp.

2. Phương pháp nghiên cứu

2.1. Mô hình và giả thuyết nghiên cứu

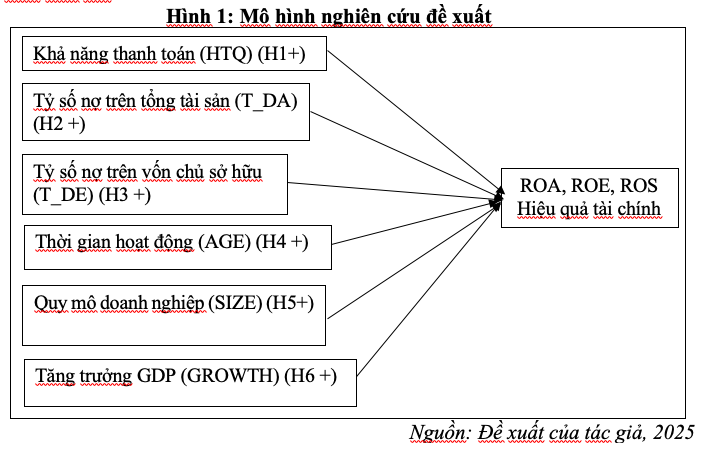

Dựa vào cơ sở lý thuyết và các nghiên cứu đi trước, mô hình nghiên cứu dự kiến như sau:

Dựa vào Hình 1 thì giả thuyết nghiên cứu của mô hình là:

Giả thuyết 1 (H1): khả năng thanh toán có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Giả thuyết 2 (H2): hệ số nợ trên tổng tài sản có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Giả thuyết 3 (H3): tỷ số nợ trên vốn chủ sở hữu có tác động tiêu cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Giả thuyết 4 (H4): quy mô công ty có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Giả thuyết 5 (H5): thời gian hoạt động có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Giả thuyết 6 (H6): tăng trưởng GDP có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng tại thị trường chứng khoán Hà Nội.

Từ mô hình và giả thuyết nghiên cứu thì thang đo được đề xuất là:

Bảng 1: Thang đo nghiên cứu hiệu quả tài chính của doanh nghiệp

| STT | Tên biến | Ký hiệu | Thang đo | Các nghiên cứu có liên quan |

| 1 | Khả năng thanh toán | HTQ | Khả năng thanh toán tổng quát = Tổng tài sản/Tổng nợ phải trả | Vũ Lê Lam (2024); Nguyễn Thị Thủy & Lê Trà Mỹ (2023); Dương Thị Chi (2020) Tarawneh (2006); Agiomirgiannakis và các cộng sự (2006) |

| 2 | Đòn bẩy tài chính | TD | Nguyễn Thị Hồng, Nguyễn Thị Xuân Hồng & Phạm Đức Cường (2024); Nguyễn Thị Thủy & Lê Trà Mỹ (2023); Nguyễn Thị Nguyệt Dung & Hà Thành Công (2022); Dương Thị Chi (2020) | |

| 2.1 | Tỷ số nợ trên tổng tài sản | T_DA | Tỷ số nợ trên tổng tài sản = Tổng nợ/Tổng tài sản | Nguyễn Thị Hồng, Nguyễn Thị Xuân Hồng & Phạm Đức Cường (2024); Nguyễn Thị Thủy & Lê Trà Mỹ (2023) |

| 2.2. | Tỷ số nợ trên vốn chủ sở hữu | T_DE | Tỷ suất nợ trên vốn chủ sở hữu = Tổng nợ phải trả/Vốn chủ sở hữu | Nguyễn Thị Thuỷ & Lê Trà Mỹ (2023); Nguyễn Thị Nguyệt Dung & Hà Thành Công (2022); Dương Thị Chi (2020); Le & Buck (2011) |

| 3 | Quy mô doanh nghiệp | lnSIZE | Tổng tài sản (được tính bẳng logarit tự nhiên) | Liargovas và Skandalis (2008) Nguyễn Thị Thủy & Lê Trà Mỹ (2023); Dương Thị Chi (2020); Le & Buck (2011) |

| 4 | Số năm hoạt động của doanh nghiệp | AGE | Số năm hoạt động của doanh nghiệp (từ khi thành lập đến hiện tại) | Dương Thị Chi (2020); Tarawneh (2006); Agiomirgiannakis và các cộng sự (2006) |

| 5 | Tăng trưởng GDP | GROWTH | Tốc độ tăng trưởng GDP (2011-2022) | Dương Thị Chi (2020); Lê Thị Mỹ Phương (2018) |

2.2. Dữ liệu và các bước nghiên cứu cụ thể

Dữ liệu nghiên cứu để phân tích là nguồn tài liệu thứ cấp thu thập từ báo cáo tài chính của 10 năm (từ năm 2011 – 2022) đã được kiểm toán của 25 doanh nghiệp đại chúng được niêm yết trên thị trường chứng khoán Hà Nội.Nghiên cứu sử dụng phương pháp phân tích hồi quy các mô hình PoolOLS (hồi quy thông thường), FEM (hồi quy cố định) và REM (hồi quy ngẫu nhiên) dựa trên các kiểm định của mô hình nhằm chọn lựa mô hình tối ưu, như: kiểm định đa cộng tuyến, phương sai sai số thay đổi và tự tương quan. Từ đó khắc phục lỗi của mô hình bằng phương pháp bình phương tối thiểu tổng quát khả thi (FGLS).

3. Kết quả và thảo luận

3.1. Thống kê mô tả

Bảng 2. Thống kê mô tả các biến nghiên cứu

| Biến độc lập | Số quan sát | Trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất |

| HTQ | 275 | 15,375 | 39,090 | 0,489 | 343,325 |

| T_DA | 275 | 0,368 | 0,294 | 0,002 | 2,042 |

| T_DE | 275 | 0,909 | 1,058 | 0,002 | 6,450 |

| lnSIZE | 275 | 14,117 | 1,289 | 11,314 | 17,743 |

| AGE | 275 | 16,934 | 2,997 | 12 | 23,5 |

| GROWTH | 275 | 0,061 | 0,009 | 0,041 | 0,071 |

Khả năng thanh toán tổng quát (HTQ) trung bình 12 năm của các công ty đại chúng niêm yết tại Việt Nam là 15,375 lần; có nghĩa là cứ 1 đồng tổng nợ phải trả sẽ được bảo đảm thanh toán bởi 15,433 đồng tổng tài sản.

Để đánh giá chính sách vay nợ của công ty, sử dụng đòn bẩy tài chính (T_DA) được đo bằng hệ số nợ. Trong giai đoạn 2011 – 2022, hệ số đòn bẩy tài chính trung bình của các công ty chứng khoán là 0,368 lần. Trong đó giá trị lớn nhất của T_DA là 2,042 lần. Độ lệch chuẩn của T_DA tương đối thấp là 0,294 cho thấy sự chênh lệch về đòn bẩy tài chính giữa các công ty là khá nhỏ.

Quy mô công ty (lnSIZE) được đo bằng logarit tự nhiên của Tổng tài sản là nhân tố tiếp theo tác động đến hiệu quả tài chính của các các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội. Có thể thấy quy mô của các công ty này được đánh giá dựa trên tổng tài sản. Quy mô trung bình của các công ty trong giai đoạn 2011 – 2022 là 3.117.448 triệu đồng.

Thời gian hoạt động của doanh nghiệp (AGE) là nhân tố tiếp theo tác động đến hiệu quả tài chính. Kết quả thống kê mô tả có thể thấy, thời gian hoạt động trung bình của các công ty chứng khoán niêm yết trên thị trường chứng khoán Việt Nam là 16,934 năm.

Tăng trưởng GDP (GROWTH) cho thấy, tốc độ tăng trưởng GDP trung bình 12 năm của Việt Nam là 6,1%. Năm 2018, tăng trưởng GDP đạt giá trị cao nhất so với các năm còn lại là 7,1%. Khi tăng trưởng GDP cao sẽ kéo theo về nhu cầu hàng hóa, dịch vụ tăng lên dẫn đến quy mô thị trường được mở rộng, doanh nghiệp sẽ dễ dàng hơn trong việc tiêu thụ sản phẩm, hoạt động kinh doanh sẽ thuận lợi hơn, do đó hiệu quả tài chính đạt được sẽ cao.

3.2. Kiểm định hệ số tương quan Pearson

Bảng 3. Ma trận tương quan giữa biến độc lập và biến phụ thuộc

| ROA | ROE | ROS | HTQ | T_DA | T_DE | lnSIZE | AGE | GROWTH | |

| ROA | 1,0000 | ||||||||

| ROE | 0,7304* | 1,0000 | |||||||

| ROS | 0,5589* | 0,3350* | 1,0000 | ||||||

| HTQ | -0,2008* | -0,3242* | 0,0630 | 1,0000 | |||||

| T_DA | 0,0593 | 0,4897* | -0,1509* | -0,4068* | 1,0000 | ||||

| T_DE | -0,0975 | 0,4486* | -0,1576* | -0,2935* | 0,8162* | 1,0000 | |||

| lnSIZE | 0,1266** | 0,4978* | -0,0716 | -0,2871* | 0,5411* | 0,4971 | 1,0000 | ||

| AGE | 0,0770 | 0,1758* | -0,0239 | -0,2010* | 0,3388* | 0,1754 | 0,3507 | 1,0000 | |

| GROWTH | 0,1543* | 0,1626* | 0,0385 | -0,0231 | 0,0359 | 0,0423** | 0,0691 | -0,0036 | 1,0000 |

| Ghi chú: *, **, *** tương ứng với mức ý nghĩa lần lượt: 1%, 5%, 10%. | |||||||||

Từ Bảng 3 cho thấy, các hệ số tương quan của biến phụ thuộc đến biến độc lập như sau:

Thứ nhất, hiệu quả tài chính dưới tỷ suất ROA, yếu tố khả năng thanh toán (HTQ) tác động ngược chiều và ảnh hưởng lớn đến ROA. Bên cạnh đó, yếu tố quy mô của doanh nghiệp (lnSIZE) và tăng trưởng GDP (GROWTH) có ảnh hưởng cùng chiều đến ROA. Ngoài ra, đòn bẩy tài chính (T_DA) cũng như tỷ số nợ trên vốn chủ sở hữu (T_DE) và số năm hoạt động của doanh nghiệp (AGE) không có tác động đến ROA.

Thứ hai, hiệu quả tài chính dưới tỷ suất ROE cũng như ROA yếu tố khả năng thanh toán (HTQ) có tác động ngược chiều đến ROE. Còn lại các yếu tố đòn bẩy tài chính (T_DA), tỷ số nợ trên vốn chủ sở hữu (T_DE), quy mô của doanh nghiệp (lnSIZE), số năm hoạt động của doanh nghiệp (AGE) và tăng trưởng GDP (GROWTH) đều có ảnh hưởng cùng chiều đến ROE và yếu tố quy mô có ảnh hưởng mạnh nhất đến tỷ suất ROE.

3.3 Kết quả phân tích hồi quy

Bảng 4: Kết quả phân tích hồi quy các yếu tố ảnh hưởng đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội

| Biến | Biến phụ thuộc | ||||||||

| ROA | ROE | ROS | |||||||

| Pool OLS | FEM | REM | Pool OLS | FEM | REM | Pool OLS | FEM | REM | |

| -1 | -2 | -3 | -4 | -5 | -6 | -7 | -8 | -9 | |

| HTQ | -0,000 ** (-2,86) | -0,000 (-1,44) | -0,000 *** (-1,91) | -0,000 ** (-2,41) | -0,000 (-1,4) | -0,000 *** (-1,68) | 0,000 (0,15) | 0,000 (0,77) | 0,000 (0,55) |

| T_DA | 0,06 ** (2,55) | 0,053 ** (2,22) | 0,056 ** (2,44) | 0,079 ** (2,14) | 0,065 *** (1,75) | 0,072 ** (1,98) | -0,09 (-0,67) | -0,09 (-0,63) | -0,086 (-0,64) |

| T_DE | -0,027 * (-4,48) | -0,031 * (-5,14) | -0,03 * (-5,04) | 0,010 (1,04) | -0,001 (-0,15) | 0,002 (0,22) | -0,033 (-0,96) | -0,05 (-1,37) | -0,041 (-1,2) |

| lnSIZE | 0,007 ** (2,1) | 0,017 * (2,86) | 0,012 * (2,69) | 0,028 * (5,11) | 0,05 * (5,53) | 0,039 * (5,58) | 0,004 (0,21) | 0,019 (0,55) | 0,011 (0,44) |

| AGE | -0,001 (-0,41) | -0,007 (-0,27) | -0,001 (-0,29) | -0,002 (-0,81) | -0,019 (-0,48) | -0,002 (-0,61) | 0,002 (0,26) | -0,063 (-0,41) | 0,002 (0,16) |

| GROWTH | 1028 * (2,62) | 0,958 * (2,64) | 0,998 * (2,77) | 1601 ** (2,57) | 1421 ** (2,52) | 1523 * (2,71) | 1663 (0,74) | 1,52 (0,71) | 1613 (0,76) |

| _cons | -0,057 (-1,12) | -0,07 (-0,16) | -0,116 *** (-1,78) | -0,329 * (-4,06) | -0,317 (-0,46) | -0,465 * (-4,47) | 0,423 (1,46) | 1331 (0,51) | 0,339 (0,95) |

| N (số quan sát) | 175 | 175 | 175 | 175 | 175 | 175 | 175 | 175 | 175 |

| R2 (with in) | 0,1367 | 0,154 | 0,1508 | 0,3511 | 0,2164 | 0,211 | 0,029 | 0,0374 | 0,0363 |

| Kiểm định lựa chọn mô hình | |||||||||

| F test | Prob > F = 0,0000 | Prob > F = 0,0000 | Prob > F = 0,0022 | ||||||

| Kiểm định LM | 0,0000 | 0,0000 | 0,0008 | ||||||

| Hausman test | 5,2 | 8,47 | 1,56 | ||||||

| Prob > Chi2 | 0,5187 | 0,2055 | 0,9557 | ||||||

| Kiểm định Wald và Woolridge | |||||||||

| Kiểm định Wald | 0,0000 | 0,0000 | 0,0000 | ||||||

| Kiểm định Woolridge | 0,0039 | 0,0000 | 0,0819 | ||||||

| Kiểm định đa cộng tuyến | |||||||||

| VIF | 1,99 | 1,99 | 1,99 | ||||||

Dựa vào kết quả Bảng 4, đối với cả ba biến phụ thuộc là ROA, ROE và ROS thì kiểm định F Prob > F = 0,000 < 5% (mức ý nghĩa) cùng với kiểm định LM thì p-value đều nhỏ hơn 5%, kết luận bác bỏ giả thuyết H0. Mô hình FEM phù hợp hơn so với mô hình Pool OLS. Để lựa chọn giữa mô hình FEM và REM, dựa vào kết quả kiểm định Hausman, đối với mô hình biến phụ thuộc là ROA và ROS có Prob > Chi2 lần lượt là 0,5187 và 0,9557, do đó, mô hình REM phù hợp hơn. Còn đối với mô hình có biến phụ thuộc là ROE có Prob > Chi2 bằng 0,2055 thì mô hình FEM phù hợp hơn.

3.4. Kết quả hồi quy FGLS

Sau khi lựa chọn được mô hình phù hợp, kiểm định sự tác động của 6 biến độc lập đến hiệu quả tài chính (ROA, ROE) của các công ty chứng khoán được niêm yết tại Việt Nam (biến phụ thuộc ROS không có ý nghĩa thống kê, do vậy loại biến này ra khỏi mô hình).

(1) Mô hình hồi quy giữa ROA và các biến độc lập (sử dụng phương pháp bình phương tối thiểu tổng quát khả thi- FGLS).

Bảng 5. Mô hình hồi quy các yếu tố ảnh hưởng đến ROA

| ROA | Hệ số | Độ lệch chuẩn | P>z | VIF (Đa cộng tuyến) |

| HTQ | 0,000 | 0,000 | 0,004 | 3,75 |

| T_DA | 0,060 | 0,023 | 0,010 | 3,2 |

| T_DE | -0,027 | 0,006 | 0,000 | 1,54 |

| lnSIZE | 0,007 | 0,003 | 0,033 | 1,24 |

| AGE | -0,001 | 0,001 | 0,680 | 1,22 |

| GROWTH | 1,028 | 0,388 | 0,008 | 1,01 |

| Hệ số chặn | -0,057 | 0,05 | 0,258 | |

| Trung bình đa cộng tuyến (VIF) | 1,99 |

Từ Bảng 5 cho thấy, mô hình hồi quy các nhân tố tác động đến ROA như sau:

ROA = -0,057 + 0,0003*HTQ + 0,06*T_DAi + (- 0,027*T_DE) + 0,007*lnSIZE + 1,028*GROWTH

Trong trường hợp chỉ có một biến độc lập thay đổi còn các biến độc lập khác giữ nguyên với kết quả như sau: khi HTQ tăng 1 đơn vị thì ROA tăng 0,0003 đơn vị, khi T_DA tăng 1 đơn vị thì ROA tăng 0,063 đơn vị, khi DE tăng 1 đơn vị thì ROA giảm 0,027 đơn vị, khi lnSIZE tăng 1 đơn vị thì ROA tăng 0,007 đơn vị và cuối cùng GROWTH có tác động mạnh nhất tới ROA cụ thể khi GROWTH tăng 1 đơn vị thì ROA tăng 1,028 đơn vị. Ngoài ra, hệ số VIF của mô hình bằng 1,99 <2, do vậy, mô hình không gặp phải hiện tượng đa cộng tuyến.

(2) Mô hình hồi quy giữa ROE và các biến độc lập (sử dụng phương pháp bình phương tối thiểu tổng quát khả thi- FGLS).

Bảng 6. Mô hình hồi quy các yếu tố ảnh hưởng đến ROE

| ROE | Hệ số | Độ lệch chuẩn | P>z | VIF (Đa cộng tuyến) |

| HTQ | 0,000 | 0,000 | 0,014 | 3,75 |

| T_DA | 0,079 | 0,037 | 0,030 | 3,2 |

| T_DE | 0,010 | 0,009 | 0,293 | 1,54 |

| lnSIZE | 0,028 | 0,005 | 0,000 | 1,24 |

| AGE | -0,002 | 0,002 | 0,413 | 1,22 |

| GROWTH | 1,601 | 0,616 | 0,009 | 1,01 |

| Hệ số chặn | -0,329 | 0,080 | 0,000 | |

| Trung bình đa cộng tuyến (VIF) | 1,99 |

Qua Bảng 6 cho thấy, mô hình các nhân tố tác động đến ROE, như sau:

ROE = -0,329 + 0,0004*HTQ + 0,079*T_DA + 0,028*lnSIZE + 1,601*GROWTH

Trong trường hợp chỉ có một biến độc lập thay đổi còn các biến độc lập khác giữ nguyên với kết quả, như sau: khi HTQ tăng 1 đơn vị thì ROA tăng 0,0004 đơn vị, khi T_DA tăng 1 đơn vị thì ROA tăng 0,079 đơn vị, khi lnSIZE tăng 1 đơn vị thì ROA tăng 0,028 đơn vị và cuối cùng GROWTH có tác động mạnh nhất tới ROA cụ thể khi GROWTH tăng 1 đơn vị thì ROA tăng 1,601 đơn vị. Ngoài ra, hệ số VIF của mô hình bằng 1,99 <2, do vậy mô hình không gặp phải hiện tượng đa cộng tuyến.

Bảng 7. Tổng hợp kết quả hồi quy

| Nhân tố | Hiệu quả tài chính | Kết quả | |

| ROA | ROE | ||

| HTQ | + | + | + |

| T_DA | + | + | + |

| T_DE | – | X | Chưa xác định |

| lnSIZE | + | + | + |

| AGE | X | X | X |

| GROWTH | + | + | + |

| Ý nghĩa: (+) biến độc lập có tác động cùng chiều đến biến phụ thuộc; (-) biến độc lập có tác động ngược chiều đến biến phụ thuộc; (X) biến độc lập không có tác động đến biến phụ thuộc. | |||

4. Kết luận

Qua việc phân tích định lượng các yếu tố ảnh hưởng tới hiệu quả tài chính của các công ty đại chúng niêm yết trên thị trường chứng khoán Hà Nội có thể rút ra một số kết luận sau:

Một là, yếu tố khả năng thanh toán có tác động tích cực đến hiệu quả tài chính. Do đó, chấp nhận giả thuyết (H1): Khả năng thanh toán có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội. Các công ty muốn gia tặng hiệu quả tài chính cần cố gắng rút ngắn chu kỳ kinh doanh bằng cách quản lý khoản phải thu hiệu quả hơn, không nên để các khoản phải thu của khách hàng ở mức quá lớn so với nợ ngắn hạn để giảm thiểu chi phí cơ hội. Bên cạnh đó, các công ty nên mở rộng quy mô sao cho phù hợp để tận dụng lợi thế quy mô mang lại.

Hai là, với khía cạnh tỷ lệ nợ trên tổng tài sản của đòn bẩy tài chính có tác động tích cực đến hiệu quả tài chính (ROA và ROE). Do đó, chấp nhận giả thuyết (H2): Đòn bẩy tài chính có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội. Việc gia tăng vốn vay trong tổng nguồn vốn của doanh nghiệp sẽ giúp tăng hiệu quả tài chính. Mặc dù vậy, có thể đem lại lợi nhuận rất cao nhưng cũng có thể đem lại rủi ro. Kết quả này ủng hộ cho lý thuyết đánh đổi, các nhà quản trị lựa chọn giữa lợi ích lá chắn thuế với nguy cơ suy kiệt tài chính để có thể khẳng định mối quan hệ giữa đòn bẩy tài chính và hiệu quả tài chính.

Ba là, mối quan hệ tiêu cực giữa hệ số nợ trên VCSH (T_DE) chỉ tác động đến tỷ số ROA chứ không có tác động đến tỷ suất ROE cho thấy, các tài sản được tài trợ bởi nợ thì mang lại lợi nhuận thấp hơn. Kết quả này ủng hộ cho lý thuyết trật tự phân hạng, doanh nghiệp ưu tiên sử dụng nợ vay trước rồi mới đến sử dụng vốn chủ sở hữu, sự gia tăng tỷ lệ nợ sẽ dẫn đến sự suy giảm của lợi nhuận. Do đó, chấp nhận giả thuyết (H3): Tỷ số nợ trên vốn chủ sở hữu có tác động tiêu cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Bốn là, quy mô doanh nghiệp (SIZE) có ảnh hưởng tích cực đến hiệu quả tài chính là do các doanh nghiệp càng lớn, càng có nhiều lợi thế về kinh tế, thị trường, thu hút các nhà đầu tư dẫn đến lợi nhuận doanh nghiệp cũng tăng theo. Điều này phù hợp với thực tế là các doanh nghiệp có tài sản lớn thường dễ dàng tiếp cận các nguồn vốn nhất là các khoản vay dài hạn vì lượng tài sản lớn được thế chấp có khả năng bảo đảm cao, từ đó gia tăng đầu tư làm lợi nhuận tăng. Điều này cũng cho thấy là doanh nghiệp có quy mô càng lớn thì có xu hướng gia tăng sử dụng vốn chủ sở hữu hơn trong cơ cấu nợ. Do đó, chấp nhận giả thuyết (H4): Quy mô công ty có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội

Năm là, yếu tố tuổi của doanh nghiệp (AGE) không có tác động đối với hiệu quả kinh doanh của ngành chứng khoán nhưng có tác động tích cực đối với một số ngành khác. Đối với ngành chứng khoán, doanh nghiệp ra đời muộn hơn vẫn có lợi thế cạnh tranh và có thể kinh doanh tốt như các doanh nghiệp tồn tại lâu hơn. Do vậy, bác bỏ giả thuyết (H5): Thời gian hoạt động có tác động tích cực đến hiệu quả tài chính của các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Sáu là, yếu tố tăng trưởng GDP (GROWTH) là yếu tố có tác động mạnh nhất đến hiệu quả tài chính, khi nền kinh tế càng phát triển thì việc đầu tư của nhà đầu tư được hỗ trợ từ nhiều phía, vì vậy, việc kinh doanh chứng khoán của các công ty chứng khoán được cải thiện hơn. Do đó, chấp nhận giả thuyết (H6): Tăng trưởng GDP có tác động tích cực đến hiệu quả tài chính của các các công ty đại chúng niêm yết tại thị trường chứng khoán Hà Nội.

Chú thích:

1. Hart & Ahuja (1996). Does it pay to be green? an empirical examination of the relationship between emission reduction and firm performance. Business Strategy and The Evironment, 5(1), 30 – 37.

2, 3. Liargovas & Skandalis (2008). Factors Affecting Firms’ Financial Performance: The Case of Greece. Working Papers 0012, University of Peloponnese, Department of Economics.

4. McGuire và các cộng sự (1988). Corporate social responsibility and firm financial performance. Academy of Management Journal, 31, 854 – 872.

5. Russo & Fouts (1997). A Resource-Based Perspective on Corporate Environmental Performance and Profitability. Academy of Management Journal, 40 (3), 534 – 559.

6. Agiomirgiannakis và các cộng sự (2006). Financial factors affecting profitability and employment growth: The case of Greek manufacturing. International Journal of Financial Services Management, 1(2/3), 232 – 242.

7. Konar & Cohen (2001). Does Market Value Environmental Performance? The Review of Economics and Statistics, 83, 281 – 289.

8. Hu, Y & Izumida, S (2008). Ownership Concentration and Corporate Performance: A Causal Analysis with Japanese Panel Data. Corporate Governance: An International Review, 16 (4), pp. 342 – 58.

9. Le & Buck (2011). State ownership and listed firm performance: a universally negative governance relationship? Journal of Management & Governance, 15(2), 227 – 248.

Tài liệu tham khảo:

1. Nguyễn Thị Hồng, Nguyễn Thị Xuân Hồng & Phạm Đức Cường (2024). Ảnh hưởng của thận trọng kế toán đến tỷ suất sinh lời của tài sản tại các doanh nghiệp xây dựng và bất động sản niêm yết. Tạp chí Kinh tế và Phát triển, số 311.

2. Lê Thị Mỹ Phương (2018). Tác động của quản trị tài chính đến hiệu quả tài chính của các doanh nghiệp sản xuất niêm yết trên thị trường chứng khoán Việt Nam. Luận án tiến sĩ kinh tế, Trường Đại học Thương mại, Hà Nội.

3. Nguyễn Lê Soa và cộng sự (2024). Ảnh hưởng của điều chỉnh lợi nhuận đến hiệu quả tài chính của các công ty niêm yết trên sàn giao dịch chứng khoán Hà Nội. Tạp chí Kinh tế và phát triển, số 324, tr. 98 – 108.

4. Nguyễn Thị Thùy & Lê Trà Mỹ (2023). Tác động của đòn bẩy tài chính tới hiệu quả hoạt động của các doanh nghiệp ngành dịch vụ niêm yết trên sàn chứng khoán Việt Nam. Tạp chí Kinh tế và Quản lý quốc tế, số 1(3).

5. Russo & Fouts (1997). A Resource-Based Perspective on Corporate Environmental Performance and Profitability. Academy of Management Journal, 40 (3).

6. Vũ Lê Lam (2024). Nghiên cứu ảnh hưởng của vốn trí tuệ tới hiệu quả tài chính và chất lượng lợi nhuận tại các công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam. Luận án tiến sĩ, Trường Đại học Kinh tế quốc dân.