ThS. Nguyễn Thị Phương Thanh

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Bán lẻ có vai trò quan trọng đối với phát triển kinh tế, góp phần định hình hành vi tiêu dùng và thúc đẩy phát triển bền vững. Bán lẻ Việt Nam đang tăng trưởng nhanh, đạt quy mô khoảng 350 tỷ USD vào năm 2025. Tuy nhiên, các tập đoàn bán lẻ nước ngoài với tiềm lực vốn, công nghệ và kinh nghiệm quản trị đã mở rộng hiện diện khiến cho lợi thế trên thị trường nội địa đang bị thách thức mạnh mẽ. Bài viết tập trung phân tích thực trạng bán lẻ của Việt Nam, nhận định các cơ hội và thách thức trong bối cảnh hiện nay, từ đó đề xuất các giải pháp phát triển bán lẻ Việt Nam nhằm duy trì vị thế trong nước và từng bước vươn ra khu vực.

Từ khóa: Bán lẻ, cơ hội và thách thức, Việt Nam, quản lý nhà nước, kinh nghiệm quản trị.

1. Đặt vấn đề

Bán lẻ từ lâu đã được coi là một trong những động lực quan trọng thúc đẩy tăng trưởng kinh tế Việt Nam. Với quy mô dân số hơn 100 triệu người, trong đó trên 70% là dân số trẻ dưới 40 tuổi, thị trường tiêu dùng nội địa được đánh giá là giàu tiềm năng, đóng vai trò như một động lực quan trọng cho GDP. Theo Tổng cục Thống kê (2025), tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 6 tháng đầu năm 2025 đạt khoảng 3,416,8 nghìn tỷ đồng, tăng 9,3% so với cùng kỳ năm trước, cho thấy sức mua nội địa vẫn duy trì ở mức cao.

Tuy nhiên, ngành bán lẻ Việt Nam đang đối diện với nhiều rào cản cạnh tranh. Chi phí vận hành trên các nền tảng thương mại điện tử tăng cùng với việc quản lý thuế ngày càng chặt chẽ, buộc doanh nghiệp phải tối ưu hóa chi phí để duy trì biên lợi nhuận. Đồng thời, sự thâm nhập mạnh mẽ của các tập đoàn bán lẻ quốc tế như Aeon (Nhật Bản), Central Group (Thái Lan) hay Lotte (Hàn Quốc) đã làm gia tăng áp lực cạnh tranh, bởi họ sở hữu lợi thế về vốn, công nghệ quản trị và khả năng chuẩn hóa dịch vụ. Trong khi đó, doanh nghiệp nội địa vẫn còn hạn chế về năng lực logistics, hạ tầng thương mại và liên kết chuỗi cung ứng, khiến khả năng tận dụng quy mô kinh tế chưa cao.

Bán lẻ không chỉ là kênh phân phối hàng hóa mà còn là một phần của hạ tầng kinh tế – xã hội, ảnh hưởng trực tiếp đến sản xuất, tiêu dùng và tăng trưởng GDP. Theo báo cáo của SHS (2025), quy mô thị trường bán lẻ Việt Nam dự kiến sẽ tăng 77% vào năm 2030 so với năm 2025. Điều này cho thấy nếu doanh nghiệp nội địa không kịp thời đổi mới, nguy cơ mất lợi thế cạnh tranh ngay trên thị trường nội địa là rất rõ rệt. Chính vì vậy, việc nghiên cứu và đề xuất giải pháp nhằm đảm bảo bán lẻ Việt Nam duy trì vị thế trong nước và từng bước vươn ra khu vực, đóng góp tích cực vào tăng trưởng kinh tế bền vững là cần thiết.

2. Cơ sở lý luận

Theo Philip Kotler (1994), bán lẻ được hiểu là toàn bộ các hoạt động liên quan đến việc bán hàng hóa hoặc dịch vụ trực tiếp cho người tiêu dùng cuối cùng nhằm phục vụ nhu cầu cá nhân, phi thương mại. WTO (2006) cũng định nghĩa bán lẻ là quá trình cung ứng hàng hóa và dịch vụ đến người tiêu dùng hoặc hộ gia đình thông qua các địa điểm cố định như cửa hàng, ki-ốt, hoặc bằng hình thức bán trực tiếp, kèm theo các dịch vụ hỗ trợ liên quan. Tóm lại, có thể khẳng định bán lẻ chính là khâu đưa hàng hóa và dịch vụ đến tay người tiêu dùng cuối cùng. Sau khi được bán lẻ, hàng hóa sẽ không tiếp tục lưu thông trên thị trường mà đi vào khâu tiêu dùng – giai đoạn cuối cùng của một chu kỳ tái sản xuất gồm sản xuất, phân phối, trao đổi và tiêu dùng.

Các nghiên cứu gần đây cho thấy, bán lẻ không chỉ đơn thuần là lĩnh vực phân phối hàng hóa mà còn đóng vai trò như một hạ tầng kinh tế – xã hội quan trọng, góp phần định hình hành vi tiêu dùng và thúc đẩy phát triển bền vững.

Thứ nhất, bán lẻ là kênh phân phối chủ lực, tạo việc làm, đóng góp vào tăng trưởng GDP và phản ánh sức khỏe của nền kinh tế. Trong bối cảnh hội nhập, bán lẻ vừa có cơ hội mở rộng thị trường nhờ dân số trẻ và thu nhập tăng, vừa phải đối diện nguy cơ mất lợi thế nội địa nếu doanh nghiệp trong nước không kịp thời đổi mới để cạnh tranh với các tập đoàn quốc tế.

Thứ hai, bán lẻ đảm bảo cung ứng hàng hóa thiết yếu cho đời sống hàng ngày, đồng thời định hình thói quen tiêu dùng. Kênh bán lẻ hiện đại thúc đẩy xu hướng tiêu dùng minh bạch, an toàn và tiện lợi, trong khi thương mại điện tử mở rộng lựa chọn và nâng cao trải nghiệm mua sắm cho khách hàng.

Thứ ba, ngành bán lẻ là lĩnh vực hấp dẫn vốn đầu tư nước ngoài. Sự tham gia của các tập đoàn lớn như Aeon, Central Group hay Lotte đã tạo ra môi trường cạnh tranh khốc liệt, buộc doanh nghiệp nội địa phải liên tục đổi mới để giữ vững lợi thế.

Thứ tư, trong bối cảnh chuyển đổi số và chuyển đổi xanh, bán lẻ trở thành lĩnh vực tiên phong trong ứng dụng công nghệ hiện đại như hệ thống POS, ERP, thương mại điện tử, đồng thời thúc đẩy tiêu dùng bền vững thông qua sản phẩm xanh và logistics thân thiện môi trường. Điều này cho thấy vai trò kép của bán lẻ: vừa là lĩnh vực chịu tác động của quá trình hiện đại hóa, vừa là tác nhân thúc đẩy sự phát triển bền vững của nền kinh tế.

Bài viết sử dụng phương pháp thu thập tài liệu từ nguồn tài liệu thứ cấp như tạp chí kinh tế, báo cáo chuyên đề khoa học, tài liệu chuyên ngành, hồ sơ lưu trữ về chủ đề liên quan đến bán lẻ Việt Nam. Các dữ liệu thứ cấp sau khi thu thập sẽ được tổng hợp làm cơ sở lý luận về bán lẻ, phân tích thực trạng và đề xuất giải pháp.

3. Thực trạng bán lẻ ở Việt Nam

a. Tổng mức bán lẻ hàng hóa của Việt Nam

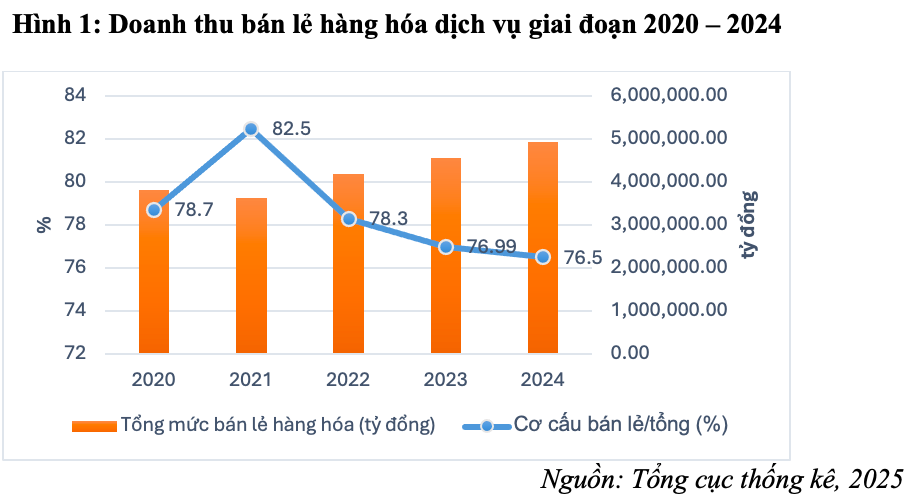

Trong giai đoạn 2020-2024, tổng mức bán lẻ hàng hóa của Việt Nam vừa tăng trưởng về giá trị tuyệt đối vừa có sự dịch chuyển về cơ cấu trong tổng mức bán lẻ và dịch vụ tiêu dùng.

Từ năm 2022, khi nền kinh tế mở cửa trở lại, nhu cầu tiêu dùng phục hồi mạnh mẽ, tổng mức bán lẻ hàng hóa tăng lên hơn 4,19 triệu tỷ đồng, tức tăng 15,3% so với năm 2021. Tuy nhiên, tỷ trọng hàng hóa trong tổng mức bán lẻ lại giảm xuống 78,3%. Người dân không chỉ mua sắm hàng hóa thiết yếu mà còn quay trở lại chi tiêu cho các hoạt động dịch vụ nhằm nâng cao chất lượng cuộc sống. Xu hướng này tiếp tục duy trì trong năm 2023 và 2024, khi tổng mức bán lẻ hàng hóa tăng lần lượt 8,5% và 8,3%, đạt gần 4,93 triệu tỷ đồng vào năm 2024, nhưng tỷ trọng hàng hóa giảm dần xuống còn 76,5%.

Trong nửa đầu năm 2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng của cả nước ước đạt khoảng 3.416,8 nghìn tỷ đồng, tăng 9,3% so với cùng kỳ năm 2024. Hai trung tâm kinh tế lớn là TP. Hồ Chí Minh và Hà Nội tiếp tục giữ vai trò chủ lực, đóng góp tỷ trọng đáng kể vào tổng doanh thu bán lẻ toàn quốc (GSO, 2025).

Theo SHS (2025), chi tiêu cho hàng hóa thiết yếu của Việt Nam chiếm tỷ trọng lớn (59,6%) tổng chi tiêu dùng của các hộ gia đình. Chi tiêu cho thực phẩm tại Việt Nam ở mức cao so với các quốc gia khác tại châu Á, như: Thái Lan, Malaysia, Singapore…. Bên cạnh đó, một số địa phương có mức tăng trưởng doanh thu bán lẻ nổi bật, như: Quảng Ninh (10%), Hải Phòng và Đà Nẵng (8,2%), TP. Hồ Chí Minh (7,9%), Cần Thơ (7,6%) và Hà Nội (7,3%) (GSO, 2025).

b. Kênh bán lẻ

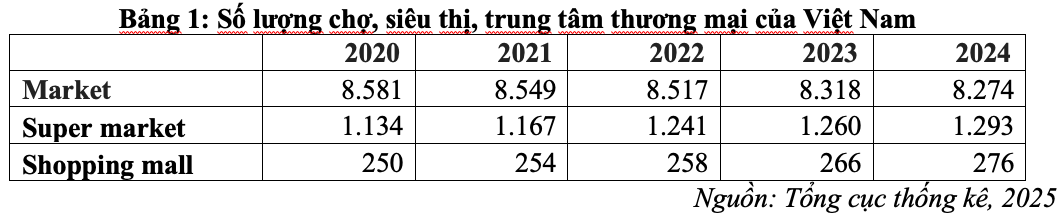

Hệ thống kênh phân phối bán lẻ tại Việt Nam đã có sự biến động đáng chú ý cả về số lượng lẫn cơ cấu, phản ánh xu hướng dịch chuyển tiêu dùng và sự thay đổi trong hành vi mua sắm của người dân. Tính đến cuối năm 2024, Việt Nam vẫn duy trì khoảng 1,4 triệu cửa hàng tạp hóa và hơn 8.274 chợ truyền thống. Tuy nhiên, số lượng chợ đã giảm liên tục từ 8.581 (năm 2020) xuống còn 8.274 (năm 2024), tương đương mức giảm gần 3,6% trong vòng 5 năm. Điều này phản ánh sự suy yếu dần của kênh bán lẻ truyền thống, vốn từng là trụ cột phân phối hàng hóa tại Việt Nam do chợ truyền thống phần lớn có quy mô nhỏ, cơ sở hạ tầng chưa kiên cố, thiếu chuẩn hóa về chất lượng và giá cả, cũng như khó kiểm soát nguồn gốc hàng hóa.

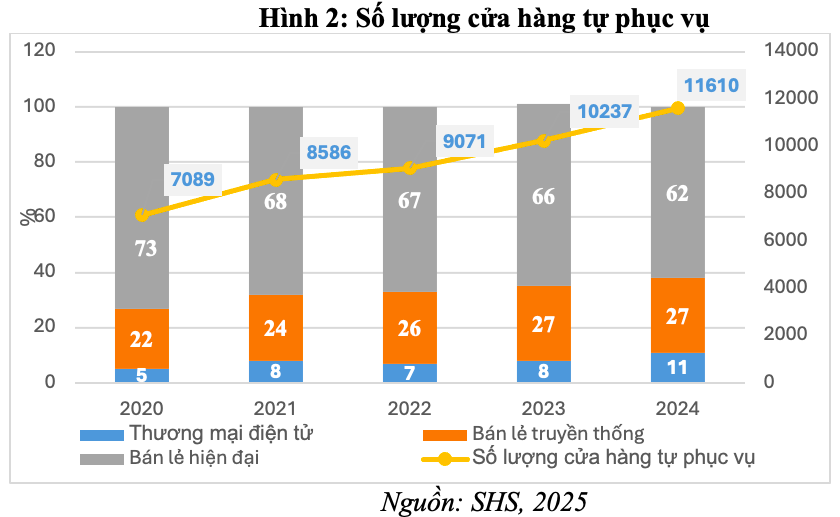

Các mô hình bán lẻ hiện đại đã có sự mở rộng nhanh chóng và đa dạng như hệ thống cửa hàng tiện lợi (MiniMart, Convenience Store) với sự tham gia của nhiều thương hiệu quốc tế và nội địa, như: Family Mart (Nhật Bản), 7-Eleven (Mỹ), Circle K (Mỹ), WinMart+ (Việt Nam), K-Mart (Việt Nam)… Bên cạnh đó, các trung tâm thương mại quy mô lớn cũng phát triển mạnh mẽ, tiêu biểu như AEON (Nhật Bản), Vincom, Go!, MegaMall. Trong 5 năm gần đây, số lượng minimart và cửa hàng tiện lợi tăng trưởng với tốc độ CAGR 18,7%, đạt 7.483 cửa hàng vào cuối năm 2024, chiếm tới 93,4% tổng số cửa hàng bán lẻ hiện đại (SHS, 2025).

Lợi thế của mô hình này nằm ở việc tập trung vào các mặt hàng thiết yếu, quy mô cửa hàng nhỏ gọn, dễ dàng lựa chọn vị trí kinh doanh và linh hoạt trong phục vụ nhu cầu hằng ngày của người dân. Điều đó đã tạo ra những thay đổi đáng kể trong cách thức kinh doanh và phục vụ khách hàng. Không chỉ đáp ứng tốt hơn nhu cầu về hàng hóa và dịch vụ, các mô hình này còn góp phần nâng cao mức độ cạnh tranh trong ngành bán lẻ, thúc đẩy quá trình chuẩn hóa, hiện đại hóa và nâng cao chất lượng trải nghiệm mua sắm cho người tiêu dùng.

c. Theo sở hữu doanh nghiệp

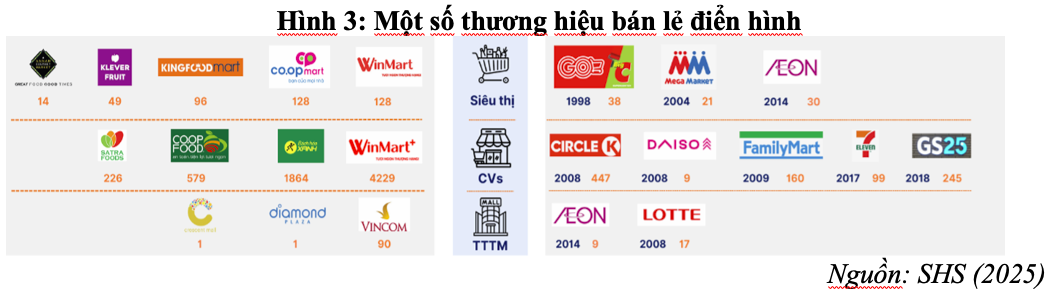

Các doanh nghiệp nội địa vẫn chiếm ưu thế với 81% số cửa hàng bán lẻ hiện đại vào năm 2024, nhờ lợi thế am hiểu thị trường và mạng lưới phân phối rộng khắp. Các doanh nghiệp nội địa vẫn chiếm ưu thế rõ rệt, với khoảng 81% số cửa hàng bán lẻ hiện đại vào năm 2024, đặc biệt trong phân khúc minimart và cửa hàng tiện lợi – vốn tăng trưởng nhanh nhất với tốc độ CAGR 18,7% trong 5 năm, đạt 7.483 cửa hàng và chiếm tới 93,4% tổng số cửa hàng bán lẻ truyền thống.

Các thương hiệu bán lẻ nội địa như WinMart (1.864 cửa hàng), Bách Hóa Xanh (4.229), BRG (579), Satrafoods (226), Coopmart (128), Kingfood Mart (98) và Clever Choice (14) cho thấy sự hiện diện rộng khắp trên toàn quốc, đặc biệt tại các khu dân cư, vùng ven đô thị và khu vực nông thôn.

Ngoài ra, các tổ hợp bán lẻ – dịch vụ – giải trí như Diamond Plaza và hệ thống trung tâm thương mại Vincom cũng cho thấy doanh nghiệp nội địa không chỉ chiếm lĩnh kênh bán lẻ hiện đại mà còn đang mở rộng sang bán lẻ truyền thống và mô hình tích hợp. Ngược lại, các nhà đầu tư nước ngoài như siêu thị: Aeon (30 cửa hàng, vào thị trường từ 2014) và Lotte (17 cửa hàng, từ 2008) triển khai mô hình siêu thị kết hợp trung tâm thương mại, hướng đến trải nghiệm mua sắm – giải trí – ẩm thực tích hợp. Cửa hàng tiện lợi: Circle K (447 cửa hàng), GS25 (245), FamilyMart (76), Daiso (9) đều nhắm vào giới trẻ, người tiêu dùng đô thị, với không gian hiện đại, dịch vụ chuẩn hóa và công nghệ thanh toán tiên tiến.

Chiến lược của doanh nghiệp ngoại là tập trung vào phân khúc trung – cao cấp, nơi người tiêu dùng ưu tiên trải nghiệm, thương hiệu quốc tế và dịch vụ chuyên nghiệp.

4. Cơ hội và thách thức đối với bán lẻ Việt Nam trong bối cảnh hiện nay

4.1. Cơ hội

Một là, về quy mô dân số và sức mua nội địa. Việt Nam hiện có hơn 100 triệu dân, trong đó trên 70% thuộc nhóm dân số trẻ dưới 40 tuổi. Đây là lực lượng tiêu dùng năng động, dễ tiếp cận công nghệ và có xu hướng chi tiêu nhiều hơn cho các sản phẩm, dịch vụ gắn với trải nghiệm.

Theo dự báo, đến năm 2030 quy mô thị trường bán lẻ hàng hóa của Việt Nam sẽ tăng khoảng 77% so với năm 2025, nhờ sự kết hợp giữa dân số lớn, trẻ và thu nhập ngày càng cải thiện. Việt Nam cũng được xếp hạng thứ 7 toàn cầu về số lượng người tiêu dùng (SHS, 2025). Nhóm khách hàng này có xu hướng ưu tiên sản phẩm chất lượng cao, dịch vụ tiện lợi và trải nghiệm mua sắm hiện đại, qua đó tạo động lực thúc đẩy sự phát triển của kênh bán lẻ hiện đại và thương mại điện tử. Đây chính là dư địa quan trọng để doanh nghiệp nội địa mở rộng thị phần nếu biết tận dụng.

Hai là, về xu hướng tiêu dùng mới. Người tiêu dùng Việt Nam, đặc biệt là giới trẻ và tầng lớp trung lưu đang gia tăng, ngày càng đề cao sự tiện lợi, minh bạch và trải nghiệm mua sắm hiện đại. Thói quen mua sắm đa kênh trở nên phổ biến, khi khách hàng vừa đến cửa hàng trực tiếp, vừa đặt hàng trực tuyến qua ứng dụng di động hoặc mạng xã hội. Điều này mở ra cơ hội cho doanh nghiệp nội địa phát triển mô hình tích hợp, kết hợp giữa cửa hàng truyền thống và thương mại điện tử nhằm đáp ứng nhu cầu đa dạng.

Ba là, về chính sách và sự hỗ trợ từ Nhà nước. Chính phủ và các cơ quan quản lý đã triển khai nhiều chương trình nhằm thúc đẩy tiêu dùng nội địa, gắn với cuộc vận động “Người Việt Nam ưu tiên dùng hàng Việt Nam” giai đoạn 2025 – 2027. Các hoạt động như Chương trình Khuyến mại tập trung quốc gia, Hội chợ quốc tế quà tặng hàng thủ công mỹ nghệ Hà Nội… đã góp phần kích cầu tiêu dùng và quảng bá sản phẩm Việt. Đặc biệt, Chính phủ đã phê duyệt Chiến lược phát triển thị trường bán lẻ Việt Nam đến năm 2030, tầm nhìn 2050, với định hướng xây dựng thị trường văn minh, hiện đại và bền vững (Thái Hằng, 2025).

Việc đa dạng hóa chủ thể tham gia thị trường, đặt doanh nghiệp tư nhân làm nòng cốt, cùng với các chính sách ưu đãi về thuế, hỗ trợ chuyển đổi số, phát triển logistics và khuyến khích liên kết vùng, được kỳ vọng sẽ tạo cú hích quan trọng để doanh nghiệp Việt Nam nâng tầm, khai thác hiệu quả thị trường tiêu dùng đang tăng trưởng mạnh trong tương lai.

4.2. Thách thức

Thứ nhất, trong những năm gần đây, chi phí nền tảng kinh doanh trên các sàn thương mại điện tử tăng cao hơn so với trước, đồng thời hệ thống thuế được quản lý chặt chẽ hơn. Điều này khiến các nhà bán hàng phải đối diện với thách thức lớn trong việc tối ưu chi phí vận hành để duy trì lợi nhuận. Các doanh nghiệp bắt đầu chuyển hướng sang mô hình kinh doanh bền vững, chú trọng vào chất lượng sản phẩm, dịch vụ hậu mãi và trải nghiệm khách hàng để đảm bảo lợi nhuận lâu dài (Tuấn Vỹ, 2025).

Thứ hai, theo phân tích của Công ty IFM Research, bước sang năm 2025, người tiêu dùng Việt Nam có tâm lý dè dặt hơn khi chỉ số niềm tin duy trì ở mức 54% và 41% khách hàng cho biết khả năng tiết kiệm giảm sút. Lạm phát tiếp tục ảnh hưởng mạnh đến hành vi mua sắm, khiến chi tiêu tập trung vào các nhu yếu phẩm như giáo dục, thực phẩm và y tế, trong khi các mặt hàng không thiết yếu bị cắt giảm.

Người tiêu dùng ngày càng nhạy bén với giá cả, ưu tiên săn khuyến mãi và lựa chọn giải pháp mua sắm tiết kiệm. Tuy nhiên, vẫn tồn tại một nhóm khách hàng sẵn sàng chi trả cho các sản phẩm cao cấp như mỹ phẩm, thời trang và thiết bị điện tử cá nhân. Điều này cho thấy thị trường bán lẻ đang phân hóa mạnh mẽ, buộc doanh nghiệp phải có chiến lược tiếp cận đa dạng để vừa đáp ứng nhu cầu tiết kiệm, vừa khai thác phân khúc cao cấp.

Thứ ba, sự hiện diện ngày càng nhiều của các nhà bán lẻ quốc tế và thương hiệu lớn đã tạo áp lực lớn cho doanh nghiệp nội địa. Các tập đoàn ngoại thường có lợi thế về vốn, công nghệ quản trị và thương hiệu toàn cầu, khiến doanh nghiệp Việt phải liên tục cải tiến, điều chỉnh giá cả và tìm kiếm chiến lược mới để duy trì thị phần. Đặc biệt, các doanh nghiệp nhỏ và vừa gặp nhiều khó khăn trong việc cạnh tranh, do hạn chế về nguồn lực tài chính, công nghệ và khả năng mở rộng mạng lưới.

Bên cạnh đó, sự xuất hiện của các mô hình bán lẻ mới như siêu thị tinh gọn, đại siêu thị thế hệ mới, chuỗi cửa hàng tiện lợi, bán lẻ kết hợp trải nghiệm, thương mại điện tử và kinh tế số đã làm thay đổi cấu trúc thị trường. Những mô hình này phản ánh nhu cầu tiêu dùng ngày càng đa dạng, nhịp sống bận rộn hơn và yêu cầu cao hơn về sự tiện lợi, cá nhân hóa và công nghệ. Các tập đoàn như AEON, MM Mega Market đã nhanh chóng bắt nhịp xu thế bằng cách tích hợp thanh toán không tiền mặt, công nghệ nhận diện, kho vận tối ưu và danh mục hàng hóa phù hợp với nhu cầu hiện đại.

Thứ tư, tình trạng thiếu hụt nguyên liệu, chi phí vận chuyển tăng và những bất ổn trong logistics do ảnh hưởng của căng thẳng quốc tế đã gây ra sự gián đoạn trong chuỗi cung ứng. Điều này làm giảm khả năng cung cấp hàng hóa của các nhà bán lẻ, dẫn đến sự chậm lại trong tăng trưởng doanh thu. Ở khu vực nông thôn, hoạt động bán lẻ chủ yếu do doanh nghiệp nhỏ và hộ kinh doanh thực hiện, khiến sức cạnh tranh thấp.

Thứ năm, hạ tầng thương mại và logistics còn lạc hậu, thiếu kết nối, làm tăng giá thành sản phẩm và giảm khả năng cạnh tranh với hàng ngoại. Việc thiếu hàng rào kỹ thuật phù hợp cũng khiến thị trường dễ bị tổn thương trước sự mở rộng mạnh của các chuỗi phân phối nước ngoài.

5. Một số giải pháp phát triển bán lẻ Việt Nam

Một là, tăng cường chính sách hỗ trợ logistics và ứng dụng công nghệ hiện đại. Chính phủ cần có cơ chế hỗ trợ một phần vốn đầu tư cho các doanh nghiệp logistics, đồng thời khuyến khích các doanh nghiệp công nghệ cao triển khai hình thức cho thuê công nghệ để giảm gánh nặng chi phí ban đầu cho doanh nghiệp nhỏ và vừa. Việc này không chỉ giúp giảm áp lực tài chính mà còn tạo điều kiện để doanh nghiệp nội địa tiếp cận công nghệ tiên tiến.

Hai là, xây dựng chiến lược ứng phó với biến động địa chính trị và kinh tế toàn cầu. Căng thẳng địa chính trị và những thay đổi khó lường từ các nền kinh tế lớn như Mỹ có thể gây gián đoạn chuỗi cung ứng và làm gia tăng bất ổn kinh tế toàn cầu. Doanh nghiệp bán lẻ Việt Nam cần chủ động xây dựng các kịch bản ứng phó, đa dạng hóa nguồn cung, đồng thời cân bằng giữa yếu tố giá cả và nâng cao trải nghiệm khách hàng. Đây cũng là một hướng đi tiềm năng, bởi nhóm khách hàng này ít bị ảnh hưởng bởi biến động kinh tế và sẵn sàng chi trả cho sản phẩm chất lượng cao (Phương Linh, 2025).

Ba là, đẩy mạnh chuyển đổi số và tối ưu hành trình khách hàng. Doanh nghiệp bán lẻ cần đầu tư mạnh vào nền tảng số, từ hệ thống quản lý bán hàng (POS), quản trị nguồn lực (ERP), đến phân tích dữ liệu khách hàng (CRM). Ngoài ra, việc khai thác thương mại xã hội cũng mang lại lợi thế trong việc giảm áp lực thuế phí, tận dụng quảng bá chi phí thấp và tiếp cận khách hàng trẻ – nhóm tiêu dùng năng động nhất hiện nay.

Bốn là, nâng cao chất lượng và đa dạng hóa hàng hóa bán lẻ. Doanh nghiệp cần đầu tư vào khâu thiết kế, nghiên cứu thị trường và phát triển sản phẩm để đáp ứng nhu cầu ngày càng đa dạng của người tiêu dùng. Đồng thời, Nhà nước cần tăng cường kiểm soát nguồn gốc xuất xứ, điều kiện vệ sinh an toàn thực phẩm và xử lý nghiêm tình trạng lưu thông hàng giả. Đây là yếu tố quan trọng để nâng cao niềm tin của người tiêu dùng đối với hàng hóa nội địa.

Năm là, Chính phủ cần đầu tư mạnh vào hạ tầng thương mại, logistics và kho vận, đồng thời khuyến khích doanh nghiệp mở rộng thị trường về nông thôn, miền núi và vùng sâu. Đây là khu vực có tiềm năng tiêu dùng lớn nhưng chưa được khai thác đúng mức. Việc phát triển thị trường nông thôn không chỉ giúp tăng doanh thu mà còn góp phần cân bằng phát triển kinh tế – xã hội giữa các vùng miền.

Sáu là, thúc đẩy liên kết chuỗi cung ứng và hợp tác giữa các doanh nghiệp. Cần xây dựng cơ chế liên kết dọc giữa nhà sản xuất – nhà bán buôn – nhà bán lẻ, và liên kết ngang giữa các doanh nghiệp cùng ngành. Chính phủ và hiệp hội ngành hàng cần đóng vai trò trung gian, tạo khung pháp lý và cơ chế khuyến khích hợp tác. Việc liên kết chặt chẽ sẽ giúp ổn định nguồn cung, giảm chi phí và nâng cao năng lực cạnh tranh của toàn ngành.

Tài liệu tham khảo:

1. Lạc Nguyên (2025). Thị trường bán lẻ Việt Nam 2025: Đổi mới trong “bão” kinh tế toàn cầu. https://thoibaotaichinhvietnam.vn/thi-truong-ban-le-viet-nam-2025-doi-moi-trong-bao-kinh-te-toan-cau-175173.html

2. Philip Kotler (2003). Quản trị marketing. H. NXB Thống kê.

3. Phương Linh (2025). Thị trường bán lẻ đối diện nhiều thách thức. https://theleader.vn/thi-truong-ban-le-doi-dien-nhieu-thach-thuc-d39170.html

4. SHS (2025). Báo cáo ngành bán lẻ. Công ty Cổ Phần Chứng khoán Sài Gòn – Hà Nội.

5. Thái Hằng (2025). Thị trường bán lẻ Việt Nam: Doanh nghiệp ồ ạt mở chuỗi, tiêu dùng bứt tốc. https://thuehaiquan.tapchikinhtetaichinh.vn/thi-truong-ban-le-viet-nam-doanh-nghiep-o-at-mo-chuoi-tieu-dung-but-toc-128272.

6. Tuấn Vỹ (2025). Ngành bán lẻ vẫn còn nhiều lo toan. https://diendandoanhnghiep.vn/nganh-ban-le-van-con-nhieu-lo-toan-10148838.html.

7. WTO (2006). Danh mục phân loại ngành dịch vụ của tài liệu số TN.GNS/W/120 (W/120) của vòng đàm phán Uruguay của Tổ chức Thương mại thế giới (WTO) và danh mục sản phẩm chính tạm thời của Liên hợp quốc (CPC).