ThS. Phạm Đức Việt

Trường Đại học FPT

(Quanlynhanuoc.vn) – Ảnh hưởng của quản trị vốn lưu động và cấu trúc tài chính đến khả năng sinh lời (ROE) của nhóm doanh nghiệp bán lẻ niêm yết tại Việt Nam được phân tích trong bài viết. Dữ liệu bảng cân bằng của 23 từ năm 2017 – 2024 được sử dụng trong bài, nghiên cứu sử dụng mô hình Tác động cố định (FEM) với sai số chuẩn điều chỉnh theo cụm để kiểm soát hiện tượng phương sai sai số thay đổi. Kết quả thực nghiệm chỉ ra rằng, kỳ luân chuyển hàng tồn kho (DIO) và đòn bẩy tài chính (LEV) gắn liền với sự sụt giảm ROE. Trái lại, kỳ thu tiền (DSO), kỳ trả tiền (DPO) và quy mô doanh nghiệp không được xác nhận về mặt thống kê. Những bằng chứng thu thập trong nghiên cứu này đề cao tầm quan trọng cốt lõi của việc rút ngắn vòng quay tồn kho và thận trọng trong sử dụng nợ vay, thay vì kỳ vọng vào các công cụ tín dụng thương mại hay mở rộng quy mô đơn thuần trong bối cảnh ngành bán lẻ hiện nay.

Từ khóa: Quản trị vốn lưu động, cấu trúc tài chính, ngành bán lẻ, vốn chủ sở hữu, khả năng sinh lời.

1. Đặt vấn đề

Hiệu quả sinh lời trên vốn chủ sở hữu ROE được xem là một trong số các chỉ tiêu chuẩn mực phản ánh năng lực chuyển hóa nguồn lực vốn chủ sở hữu trở thành giá trị dành cho cổ đông(Deloof, 2003)1. Thị trường bán lẻ Việt Nam đang vận động trong bối cảnh cạnh tranh ở cường độ cao khiến việc nhận diện các động lực tài chính thúc đẩy ROE trở thành yêu cầu thiết yếu trong hoạch định chiến lược đầu tư. Đặc biệt là ngành bán lẻ, lĩnh vực có đặc thù thâm dụng vốn và độ nhạy cảm cao với chu kỳ kinh doanh, hoạt động quản trị vốn lưu động (WCM) bằng các công cụ, như: kỳ thu tiền (DSO), vòng quay hàng tồn kho (DIO) hay chu kỳ chuyển đổi tiền mặt (CCC) giữ nhiều vai trò then chốt trong việc tối ưu hóa hiệu quả dòng tiền (Ramadan & Morshed, 2023)2. Mặc dù vậy, vẫn tồn tại những tranh luận chưa ngã ngũ về chiều hướng tác động của WCM đến ROE. Ở Việt Nam, sự thiếu vắng các kiểm chứng định lượng chuyên sâu đối với nhóm ngành bán lẻ niêm yết đã hình thành khoảng trống nghiên cứu. Với mục đích xử lý khoảng trống nghiên cứu, bài viết tập trung giải mã cơ chế tác động của các nhân tố WCM đến ROE dựa trên nền tảng mô hình dữ liệu bảng, qua đó rút ra các bằng chứng thực nghiệm vững chắc với mục đích hoàn thiện khung khổ quản trị tài chính trong ngành bán lẻ.

2. Khung lý thuyết và giả thuyết nghiên cứu

Nắm vai trò thể hiện rõ rệt hiệu quả khai thác vốn của cổ đông, ROE được coi như một chỉ báo trọng yếu về hiệu quả hoạt động tài chính của doanh nghiệp. ROE tập trung vào lợi ích của cổ đông, nhóm chủ thể chịu rủi ro cuối cùng và có vai trò hàng đầu trong việc đánh giá giá trị doanh nghiệp (Ross et al., 2022)3. Theo mô hình DuPont, ROE là kết quả hợp nhất của nhóm hiệu quả vận hành, hiệu quả sử dụng tài sản và đòn bẩy tài chính của doanh nghiệp. Do đó, ROE phản ánh đồng thời hệ quả từ các lựa chọn quản trị, từ hoạt động kinh doanh, quản trị vốn lưu động đến chính sách sử dụng đòn bẩy tài chính (Gitman & Zutter, 2024)4. Trong ngành bán lẻ, biên lợi nhuận thường mỏng nhưng vòng quay tài sản cao, ROE rất phù hợp để đánh giá hiệu quả vận hành gắn với khả năng tối ưu hóa dòng tiền và sử dụng tài sản. Mặc dù ROE chịu ảnh hưởng của cơ cấu vốn và được tính trên cơ sở giá trị sổ sách, chỉ tiêu này vẫn thể hiện rõ nét kết quả cuối kỳ kế toán của toàn bộ quyết sách tài chính đối với cổ đông. Vì vậy, ROE phù hợp trong vài trò biến phụ thuộc trung tâm của của nghiên cứu.

Dưới góc độ lý thuyết và các hực nghiệm, WCM được xem là một kênh tác động quan trọng đến ROE thông qua việc ảnh hưởng đồng thời đến hiệu quả khai thác tài sản, chi phí tài chính và cấu trúc vốn của doanh nghiệp; tuy nhiên, mối quan hệ này không thuần tuyến tính mà phụ thuộc vào mức độ đầu tư vốn lưu động, bối cảnh thị trường và đặc điểm ngành (Banos-Caballero et al., 2014)5; Huynh et al., 2025)6.

Dưới phương diện hiệu quả tài chính, WCM là một nhân trong các nhân tố có ý nghĩa và tác động đến ROE của doanh nghiệp (Deloof, 2003)7. Về bản chất, WCM đặt trọng tâm vào quản lý các tài sản ngắn hạn và nợ ngắn hạn ở mức tối ưu nhằm bảo đảm hoạt động liên tục, đồng thời hạn chế tình trạng vốn bị ứ đọng trong các tài sản có tỷ suất sinh lời thấp (Eljelly, 2004)8. Một số kết quả thực nghiệm về WCM cho thấy, hai khuynh hướng lập luận chủ đạo, trong đó, khuynh hướng thứ nhất cho rằng quản trị vốn lưu động theo hướng rút ngắn chu kỳ chuyển đổi tiền mặt có lợi cho hiệu quả sinh lời.

Theo quan điểm này, việc thu hồi công nợ nhanh hơn, giảm thời gian luân chuyển hàng tồn kho (DIO) và kiểm soát chặt chẽ vốn lưu động giúp giải phóng dòng tiền và nâng cao hiệu quả sử dụng tài sản, qua đó tác động tích cực đến lợi nhuận (Deloof, 2003)9; (Huynh et al., 2025)10. Mặt khác, duy trì mức vốn lưu động cao hơn cho phép doanh nghiệp gia tăng khả năng khai thác cơ hội thị trường, qua đó cải thiện doanh thu và lợi nhuận nhờ chính sách tín dụng linh hoạt và năng lực đáp ứng nhu cầu từ tồn kho đặc biệt trong các ngành có tính cạnh tranh cao (Gill et al., 2010)11. Bên cạnh đó, một số nghiên cứu thực nghiệm gần đây chỉ ra mối quan hệ giữa ROE và WCM lời có thể mang tính phi tuyến khi tồn tại một mức vốn lưu động tối ưu giúp cải thiện hiệu quả sử dụng nguồn lực tài chính; việc đầu tư dưới hơn trên mức này đều có thể ảnh hưởng tiêu cực đến ROE (Banos-Caballero et al., 2014)12. Từ góc độ thực nghiệm, tác động của WCM đến ROE được làm rõ hơn khi xem xét riêng từng cấu phần DSO, DIO và DPO thay vì chỉ dựa trên các chỉ tiêu tổng hợp.

DSO đại diện cho chính sách tín dụng trong giao dịch thương mại và hiệu quả quản trị khoản phải thu của doanh nghiệp. Dưới lý thuyết đánh đổi, sự tương tác giữa DSO và hiệu quả tài chính tồn tại hai cơ chế đối lập. Ở chiều hướng tiêu cực, DSO tăng thường có hàm ý vốn bị chiếm dụng gia tăng, kéo theo chi phí cơ hội và làm sụt giảm vòng quay tài sản (Brigham and Houston, 2021)13. Hơn nữa, việc nới lỏng chính sách thu tiền còn tiềm ẩn rủi ro nợ xấu và bào mòn dòng tiền hoạt động. Ngược lại, quan điểm thương mại cho rằng, việc duy trì DSO ở mức cao là một công cụ cạnh tranh phi giá, giúp kích thích doanh thu và củng cố thị phần trong bối cảnh cạnh tranh gay gắt (Deloof, 2003)14; (Banos-Caballero et al., 2014)15. Mặc dù bằng chứng thực nghiệm còn thiếu tính đồng nhất với một số nghiên cứu có cùng quan điểm về tác động tiêu cực (Huynh et al., 2025)16 và số khác tìm thấy tác động tích cực (Nguyen et al., 2020)17 phần lớn các nghiên cứu trong ngành bán lẻ nghiêng về giả thuyết rằng việc thu hồi tiền nhanh sẽ tối ưu hóa hiệu quả.

H1: DSO có ảnh hưởng tiêu cực đến ROE của các doanh nghiệp bán lẻ niêm yết.

Trong hoạt động bán lẻ, DIO là yếu tố then chốt và lợi nhuận trực tiếp bị ảnh hưởng bởi yếu tố này. Theo quan điểm truyền thống, việc kéo dài DIO gây tăng chi phí kho bãi, bảo quản và tạo nguy cơ hàng hóa bị mất giá, lỗi thời, từ đó làm ảnh hưởng tiêu cực đến khả năng sinh lời (Gaur et al., 2005)18, (Gitman and Zutter, 2024)19. Nghiên cứu của Deloof (2003)20 và Huynh et al. (2025)21 cũng ủng hộ điều này khi chỉ ra mối liên hệ ngược chiều giữa thời gian lưu kho và hiệu quả tài chính. Ở góc nhìn thận trọng trong quản trị, giữ mức tồn kho quá thấp có thể tạo ra tình trạng khan hiếm, đứt gãy vận hành, dẫn đến bỏ qua nhiều cơ hội bán hàng và sụt giảm doanh thu. Mặc dù vậy, do đặc thù biên lợi nhuận ngành bán lẻ thường thấp nên mục tiêu quay vòng vốn nhanh và giảm thời gian tồn kho thường vẫn được các doanh nghiệp ưu tiên lựa chọn.

H2: DIO có tác động tiêu cực đến ROE của các doanh nghiệp bán lẻ niêm yết.

Về mặt lý thuyết, việc kéo dài DPO thường được coi là cách chiếm dụng vốn không mất lãi, giúp doanh nghiệp giảm áp lực sử dụng vốn ngân hàng và tăng hiệu quả tài chính (Deloof, 2003)20. Tuy vậy, thực tế cho thấy chính sách trả chậm là con dao hai lưỡi. Các nghiên cứu gần đây, như của Huynh et al. (2025)21 tại Việt Nam, cảnh báo rằng DPO quá cao đôi khi lại là tín hiệu cho thấy doanh nghiệp đang thực sự gặp khó khăn về dòng tiền (kẹt tiền) chứ không hẳn là một chiến lược tối ưu. Bên cạnh đó, việc lạm dụng chính sách trả chậm có thể dẫn đến hai rủi ro lớn.

Thứ nhất, làm sứt mẻ mối quan hệ với nhà cung cấp, dẫn đến các chi phí ẩn như bị tăng giá đầu vào hoặc nhận hàng kém chất lượng hơn trong tương lai (Kroes & Manikas, 2014)22.

Thứ hai, doanh nghiệp sẽ đánh mất các khoản chiết khấu thanh toán sớm, khiến giá vốn thực tế tăng lên và làm mỏng biên lợi nhuận (Gitman and Zutter, 2024)23. Do các kết quả thực nghiệm vẫn còn trái chiều – có nơi thấy tốt, có nơi thấy xấu – nên tác động của DPO đến ROE vẫn chịu sử ảnh hưởng bởi vị thế thương lượng của doanh nghiệp.

H3: DPO có tác động tích cực đến ROE của các doanh nghiệp bán lẻ niêm yết.

Đòn bẩy tài chính được xem là công cụ khuếch đại hiệu quả sinh lời cho cổ đông thông qua cơ chế của tấm chắn thuế và lợi thế từ việc sử dụng vốn vay giá rẻ (Ross et al., 2022)24. Mặc dù vậy, việc sử lạm đòn bẩy tài chính thường gia tăng rủi ro tài chính. Cụ thể, chi phí lãi vay và áp lực trả nợ trong bối cảnh thị trường vốn biến động có xu hướng lấn át lợi ích từ đòn bẩy, dẫn đến nguy cơ kiệt quệ tài chính (Nguyen et al., 2020)25. Do đó, sự gia tăng tỷ lệ nợ được kỳ vọng sẽ tạo ra gánh nặng tài chính, làm xói mòn lợi nhuận và ảnh hưởng bất lợi đến ROE.

H4: Đòn bẩy tài chính (LEV) có tác động tiêu cực đến ROE của các doanh nghiệp bán lẻ niêm yết.

Quy mô doanh nghiệp là một biến đại diện cho vị thế thị trường và năng lực tiếp cận nguồn lực. Dựa trên nền tảng lý thuyết về hiệu ứng của quy mô,các doanh nghiệp lớn thường sở hữu năng lực thương lượng vượt trội hơn đối tác, kiểm soát chi phí vận hành một cách hiệu quả và dễ dàng tiếp cận các nguồn vốn với mức chi phí vận động thấp (Deloof, 2003)26. Bằng chứng thực nghiệm của Nguyen et al. (2020)27 và Huynh et al. (2025)28 cũng củng cố quan điểm này khi ghi nhận mối quan hệ đồng biến giữa quy mô tài sản và hiệu quả tài chính. Vì vậy, quy mô lớn được dự đoán sẽ cải thiện ROE.

H5: Quy mô doanh nghiệp (SIZE) có tác động tích cực đến ROE của các doanh nghiệp bán lẻ niêm yết.

3. Phương pháp nghiên cứu

Bộ dữ liệu bảng được hình thành thông qua việc khai thác các báo cáo tài chính đã kiểm toán của 23 doanh nghiệp bán lẻ niêm yết ở Việt Nam (danh sách chi tiết: BMF, DVC, FHS, GCB, HFC, HMG, PEQ, PNG, PTH, SAS, TLP, HUT, TMC, BTT, CMV, COM, CTF, FRT, HAX, MWG, PNC, SVC, PNJ).

Quy trình chọn mẫu tuân thủ các tiêu chí sàng lọc nghiêm ngặt: (1) doanh nghiệp thuộc nhóm ngành Thương mại – Dịch vụ theo phân loại chuẩn; và (2) Có số đầy đủ số liệu và liên tục từ 2017 – 2024. Việc bao quát các giai đoạn trước, trong và sau cú sốc vĩ mô đại dịch Covid-19 được bảo đảm thông qua lựa chọn khung thời gian này, từ đó phản ánh khách quan tác động của các cú sốc vĩ mô đến sức khỏe tài chính doanh nghiệp.

Đặc điểm nổi bật của mẫu nghiên cứu là tính chất thâm dụng vốn lưu động với cơ cấu tài sản nghiêng về hàng tồn kho và các khoản phải thu. Bên cạnh đó, do hoạt động dưới áp lực biên lợi nhuận thấp, ROE của nhóm doanh nghiệp này có độ nhạy cảm cao với tốc độ luân chuyển tài sản. Trên cơ sở cấu trúc dữ liệu bảng cân bằng, mẫu nghiên cứu đáp ứng các điều kiện cần cho phân tích kiểm định thống kê, cho phép áp dụng các mô hình tác động cố định (FEM) hoặc ngẫu nhiên (REM) nhằm kiểm soát các nhân tố không quan sát được gắn với từng doanh nghiệp.

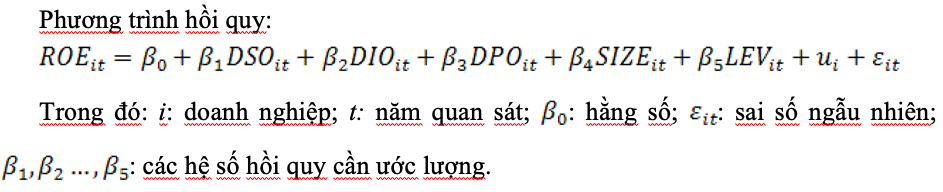

Dưới góc độ lý thuyết nền tảng (mô hình DuPont và lý thuyết đánh đổi) và các giả thuyết đã thiết lập trong nghiên cứu (từ H1 – H5), bài viết áp dụng mô hình hồi quy dữ liệu bảng nhằm kiểm định tác động của các thành phần của WCM lên ROE của các doanh nghiệp bán lẻ niêm yết.

Để tránh hiện tượng triệt tiêu tác động giữa các thành phần khi áp dụng chỉ tiêu tổng hợp (như chu kỳ chuyển đổi tiền mặt), nghiên cứu lựa chọn mô hình cấu phần với các biến giải thích độc lập, gồm: DSO, DIO và DPO; đồng thời, các biến kiểm soát về đặc điểm tài chính và quy mô doanh nghiệp (LEV, SIZE) được đưa vào để tách biệt tác động và nâng cao độ tin cậy của ước lượng.

Bảng 1: Tổng hợp định nghĩa, cách đo lường và kỳ vọng dấu của các biến

| Loại biến | Tên biến | Mã hóa | Công thức đo lường/Diễn giải | Kỳ vọng | Nguồn tham khảo |

| Biến phụ thuộc | Khả năng sinh lời vốn chủ sở hữu | ROE | Lợi nhuận sau thuế/Vốn chủ sở hữu bình quân | Deloof (2003) | |

| Biến độc lập | Kỳ thu tiền bình quân | DSO | (Các khoản phải thu bình quân/Doanh thu thuần) × 365 | (-) | Huynh et al. (2025) |

| Kỳ luân chuyển hàng tồn kho | DIO | (Hàng tồn kho bình quân/Giá vốn hàng bán) × 365 | (-) | Gaur et al. (2005) | |

| Kỳ trả tiền bình quân | DPO | (Các khoản phải trả bình quân / Giá vốn hàng bán) × 365 | (+) | Deloof (2003) | |

| Biến kiểm soát | Quy mô doanh nghiệp | SIZE | Logarit tự nhiên của Tổng tài sản | (+) | Nguyen et al. (2020) |

| Đòn bẩy tài chính | LEV | Tổng nợ phải trả/Tổng vốn chủ sở hữu | (-) | Nguyen et al. (2020) |

Việc lượng hóa tác động đến từ các nhân tố tài chính đến ROE được tiến hành thông qua khung phân tích hồi quy dữ liệu bảng. Các ước lượng ban đầu được triển khai song song theo mô hình tác động cố định và tác động ngẫu nhiên. Phương pháp tiếp cận này giúp kiểm soát các dị biệt tiềm ẩn mang tính đặc thù doanh nghiệp – yếu tố thường không được phản ánh trong mô hình OLS gộp. Việc xác định mô hình phù hợp được thực hiện trên cơ sở kết quả kiểm định Hausman. Đồng thời, nhằm xử lý các hạn chế thường gặp của dữ liệu bảng, điển hình như phương sai sai số thay đổi và hiện tượng tự tương quan, sai số chuẩn được điều chỉnh theo cụm ở cấp độ doanh nghiệp, qua đó, bảo đảm độ vững và tính tin cậy thống kê của nhóm hệ số ước lượng trong bối cảnh dữ liệu thực tế.

4. Kết quả nghiên cứu và thảo luận

Bảng 2: Thống kê mô tả các biến trong mẫu nghiên cứu

| Biến | N | Mean | Std. Dev. | Min | Max |

| ROE | 184 | 0.053 | 0.068 | -0.428 | 0.313 |

| DSO | 184 | 41.88 | 89.49 | 1.53 | 687.47 |

| DIO | 184 | 52.41 | 61.40 | 0.82 | 365.77 |

| DPO | 184 | 42.47 | 70.93 | 0.21 | 387.87 |

| SIZE | 184 | 27.65 | 1.70 | 25.12 | 31.89 |

| LEV | 184 | 1.92 | 1.90 | -1.78 | 16.82 |

Thống kê mô tả các biến chỉ ra ROE trung bình của các doanh nghiệp bán lẻ trong mẫu đạt 5,3%. Tuy nhiên, mức độ phân tán của chỉ tiêu này rất lớn (độ lệch chuẩn 6,8%), với khoảng biến thiên rộng từ -42,8% đến 31,3%. Điều này cho thấy sự đa dạng và phân tán cao về sức khỏe tài chính giữa các doanh nghiệp. Đối với các biến quản trị vốn lưu động DIO ghi nhận mức trung bình cao nhất (52,4 ngày), DPO -42,5 ngày và DSO – 41,9. Độ biến động lớn của các biến phản ánh sự khác biệt rõ rệt trong chính sách quản trị vốn lưu động đồng nhất trong toàn ngành; thay vào đó, mỗi doanh nghiệp áp dụng các chiến lược nới lỏng hoặc thắt chặt khác nhau tùy thuộc vào vị thế thị trường. Về cấu trúc tài chính, LEV trung bình ở mức 1,92 lần nhưng có biên độ dao động rất lớn, hàm ý sự đa dạng trong khẩu vị rủi ro và khả năng tiếp cận vốn vay của các doanh nghiệp.

Bảng 3: Kết quả ước lượng tác động của quản trị vốn lưu động đến ROE

| Variables | (1) RE | (2) FE | (3) FE (cluster) |

| DSO | -0.00034*** | -0.00036** | -0.00036 |

| (0.00010) | (0.00013) | (0.00023) | |

| DIO | -0.00028 | -0.00112*** | -0.00112*** |

| (0.00018) | (0.00027) | (0.00027) | |

| DPO | 0.00037** | 0.00055** | 0.00055 |

| (0.00018) | (0.00026) | (0.00042) | |

| SIZE | 0.00735* | -0.01933 | -0.01933 |

| (0.00419) | (0.01253) | (0.02166) | |

| LEV | -0.01544*** | -0.01266*** | -0.01266*** |

| (0.00269) | (0.00330) | (0.00305) | |

| Constant | Yes | Yes | Yes |

| Firm FE | No | Yes | Yes |

| Observations | 184 | 184 | 184 |

| Number of firms | 23 | 23 | 23 |

| R² (within) | 0.158 | 0.249 | 0.249 |

Trước tiên, kiểm định Hausman cho giá trị chi bình phương χ² = 22,51 (p-value = 0,0004 < 0,01) bác bỏ giả thuyết H0, khẳng định mô hình tác động cố định (FE) phù hợp hơn so với mô hình tác động ngẫu nhiên (RE) trong việc giải thích dữ liệu. Để đảm bảo tính vững của các ước lượng, nghiên cứu sử dụng kết quả của mô hình FE với sai số chuẩn điều chỉnh theo cụm doanh nghiệp (cột 4) để thảo luận và kiểm định giả thuyết.

Kỳ luân chuyển hàng tồn kho (DIO): Có mối quan hệ nghịch chiều với ROE và có ý nghĩa thống kê ở mức 1% (= -0,00112). Hệ số hồi quy cho thấy, trong điều kiện các yếu tố khác không đổi, nếu doanh nghiệp kéo dài thời gian tồn kho thêm 1 ngày, ROE sẽ sụt giảm trung bình 0,112%. Kết quả này ủng hộ giả thuyết H2, khẳng định gánh nặng chi phí lưu kho và rủi ro ứ đọng vốn là rào cản lớn đối với hiệu quả sinh lời.

Đòn bẩy tài chính (LEV): tác động âm mạnh mẽ đến ROE với mức ý nghĩa 1% (= -0,01266). Điều này hàm ý rằng, việc gia tăng sử dụng nợ vay trong cấu trúc vốn của các doanh nghiệp bán lẻ Việt Nam hiện đang làm xói mòn lợi nhuận rành cho cổ đông, ủng hộ giả thuyết H4.

Các biến còn lại: trong mô hình chuẩn tắc (Cluster-Robust FE), các biến DSO, DPO và SIZE không tìm thấy bằng chứng thống kê về tác động đến ROE (p-value > 0,1). Điều này cho thấy, sau khi kiểm soát các khuyết tật của mô hình, vai trò của chính sách tín dụng thương mại và quy mô tài sản chưa đủ rõ ràng để tạo ra các thay đổi có ý nghĩa lên hiệu quả sinh lời trong mẫu nghiên cứu này.

Kết quả ước lượng từ mô hình tác động cố định (FEM) với sai số chuẩn điều chỉnh theo cụm chỉ ra rằng, DIO và LEV là hai nhân tố then chốt chi phối hiệu quả sinh lời của doanh nghiệp. Kết quả này phù hợp với các nghiên cứu thực nghiệm trước, khẳng định việc kéo dài thời gian nắm giữ tồn kho làm suy giảm hiệu quả sinh lời do gia tăng chi phí nắm giữ và làm giảm vòng quay tài sản. LEV cũng tác động âm và có ý nghĩa thống kê cao, cho thấy trong bối cảnh doanh nghiệp bán lẻ Việt Nam, hàm ý chi phí sử dụng nợ và rủi ro tài chính đã lấn át lợi ích từ đòn bẩy, phù hợp với các bằng chứng tại thị trường mới nổi.

Ngược lại, nghiên cứu chưa tìm thấy bằng chứng có ý thống kê về tác động của DSO, DPO và SIZE đến ROE. Việc các biến số này không có ý nghĩa thống kê là hoàn toàn phù hợp với đặc thù của ngành bán lẻ hiện đại.

Thứ nhất, đối với DSO và DPO: Gill et al. (2010) lập luận rằng, lợi ích từ việc nới lỏng tín dụng thương mại thường bị triệt tiêu bởi chi phí cơ hội và rủi ro vận hành. Hơn nữa, tại Việt Nam, DSO trong ngành bán lẻ thường rất ngắn do đặc thù mô hình thu tiền ngay, điều này khiến biến số này ít có dư địa tác động lên biến động lợi nhuận.

Thứ hai, đối với SIZE: kết quả này đồng thuận với Nguyen et al. (2020) cho thấy trong kỷ nguyên số, lợi thế quy mô tài sản vật lý không còn là yếu tố tiên quyết bảo đảm cho mức sinh lời vượt trội, khi các doanh nghiệp nhỏ linh hoạt hoàn toàn có thể cạnh tranh hiệu quả nhờ công nghệ. Sự khác biệt này so với các kết quả tìm thấy trong ngành sản xuất (Deloof, 2003); (Nguyen et al., 2020) càng làm nổi bật luận điểm rằng cơ chế tác động của quản trị vốn lưu động phụ thuộc mạnh mẽ vào đặc thù ngành nghề kinh doanh.

5. Hàm ý quản trị

Dựa trên kết quả phân tích thực nghiệm, hiệu quả tài chính của các doanh nghiệp bán lẻ niêm yết chịu sự chi phối mạnh mẽ bởi DIO và cấu trúc vốn, trong khi các chính sách tín dụng thương mại hay quy mô tài sản không đóng vai trò quyết định, nghiên cứu đề xuất một số hàm ý quản trị cụ thể, như sau:

Thứ nhất, nâng cao quản trị hàng tồn kho phải được ưu tiên hàng đầu. Kết quả tác động tiêu cực của DIO đến ROE đặt ra yêu cầu cấp bách cho doanh nghiệp bán lẻ trong sự chuyển dịch từ mô hình quản lý kho lạc hậu sang áp dụng các công nghệ dự báo nhu cầu và quản trị chuỗi cung ứng số hóa. Việc rút ngắn DIO không chỉ giúp cắt giảm chi phí liên quan tới kho bãi, biện pháp này còn hạn chế rủi ro giảm giá hàng hóa và đồng thời trực tiếp giải tỏa dòng tiền để tái đầu tư, từ đó cải thiện tỷ suất sinh lời trong bối cảnh biên lợi nhuận ngành ngày càng mỏng.

Thứ hai, tái cấu trúc nguồn vốn nhằm kiểm soát nguy cơ tài chính. Tác động ngược chiều của LEV đến ROE là tín hiệu cảnh báo về lạm dụng đòn bẩy tài chính trong giai đoạn lãi suất biến động. doanh nghiệp cần thận trọng trong các quyết định tài trợ, cân nhắc giảm tỷ trọng nợ vay ngắn hạn rủi ro cao và hướng tới các nguồn tài trợ ổn định bền vững hoặc huy động vốn chủ sở hữu. Chiến lược này giúp hài hòa giữa lợi ích từ lá chắn thuế và nguy cơ kiệt quệ tài chính, duy trì sự ổn định về thanh khoản nhằm phục vụ động kinh doanh liên tục.

Thứ ba, tập trung nguồn lực vào năng lực cốt lõi thay vì các công cụ tài chính ngắn hạn. Việc các biến số như DSO, DPO và SIZE không có ý nghĩa thống kê hàm ý rằng: việc nới lỏng chính sách tín dụng hay đơn thuần mở rộng quy mô tài sản vật lý chưa chắc đã là động lực tăng trưởng ROE hiệu quả trong giai đoạn hiện nay. Thay vào đó, nhà quản trị nên phân bổ nguồn lực vào việc nâng cao hiệu quả vận hành thực tế và trải nghiệm khách hàng, thay vì kỳ vọng quá lớn vào các kỹ thuật quản trị vốn lưu động mang tính chất chiếm dụng vốn.

6. Kết luận và hạn chế của nghiên cứu

Tổng hợp lại, kết quả nghiên cứu đã đưa ra các kết quả thực nghiệm có ý nghĩa khẳng định hiệu quả sinh lời của các doanh nghiệp bán lẻ trong mẫu nghiên cứu chịu sự chi phối chủ yếu bởi các quyết định điều hành cốt lõi, gắn với hiệu quả vận hành và cấu trúc tài chính hơn là các kỹ thuật điều chỉnh vốn lưu động ngắn hạn. Đáng chú ý, tác động không đồng nhất của quản trị vốn lưu động lên ROE được phát hiện trong nghiên cứu này đã bác bỏ việc áp dụng máy móc các kết luận từ ngành sản xuất sang lĩnh vực bán lẻ, đồng thời cho thấy tầm quan trọng của các đặc thù mô hình kinh doanh bán hàng thu tiền ngay. Về mặt học thuật, bài viết đóng góp thêm một góc nhìn kiểm chứng cho lý thuyết tài chính doanh nghiệp tại các thị trường mới nổi, ủng hộ cách tiếp cận phân tích theo cấu phần biệt lập thay vì các chỉ tiêu tổng hợp truyền thống.

Tuy nhiên, bài viết còn một số hạn chế nhất định cần được xem xét khi diễn giải kết quả: (1) Mẫu nghiên cứu có phạm vi giới hạn ở các doanh nghiệp niêm yết, do đó khả năng đại diện cho toàn bộ hệ sinh thái bán lẻ (bao gồm các doanh nghiệp chưa niêm yết và hộ kinh doanh) còn hạn chế. (2) Mô hình hiện tại tập trung thuần túy vào các biến số tài chính, chưa kiểm soát được ảnh hưởng của các yếu tố phi tài chính đang lên ngôi như mức độ chuyển đổi số, chiến lược đa kênh hay năng lực quản trị chuỗi cung ứng. (3) Việc áp dụng mô hình dữ liệu bảng tĩnh chưa phản ánh đầy đủ tính động và độ trễ trong hành vi điều chỉnh cấu trúc vốn của doanh nghiệp.

Các nghiên cứu trong tương lai được gợi mở theo hướng: (1) tăng quy mô mẫu và khung thời gian quan sát; (2) tích hợp thêm các biến kiểm soát định tính về công nghệ và chiến lược; và (3) áp dụng các kỹ thuật ước lượng động (như GMM) để xử lý triệt để vấn đề nội sinh, qua đó làm rõ cơ chế tác động của quản trị tài chính đến hiệu quả doanh nghiệp trong dài hạn.

Chú thích:

1, 7, 9, 14, 20, 26. Deloof, M. (2003). Does Working Capital Management Affect Profitability of Belgian Firms?. Journal of Business Finance & Accounting 30(3-4): 573-588.

2. Ramadan, A. and A. Morshed (2023). Working Capital Management Roles for Multinational Retail Industry Profitability: A Qualitative Study, Worldwide Perspective. Information Sciences Letters 12(10): 2707 – 2717.

3, 24. Ross, S. A., et al. (2022). Fundamentals of CORPORATE FINANCE. McGraw Hill LLC.

4, 19, 23. Gitman, L. J. and C. J. Zutter (2024). Principles of Managerial Finance, Pearson.

5, 12, 15. Baños-Caballero, S., et al. (2014). Working capital management, corporate performance, and financial constraints. Journal of Business Research 67(3): 332-338.

6, 10, 16, 21, 28. Huynh, T. X. T., et al. (2025). The impact of working capital management on the financial performance of listed enterprises: an empirical evidence from Vietnam. Cogent Business & Management 12(1).

8. Eljelly, A. M. A. (2004). Liquidity – profitability tradeoff: An empirical investigation in an emerging market. International Journal of Commerce and Management 14(2): 48-61.

11. Gill, A., et al. (2010). The Relationship Between Working Capital Management And Profitability: Evidence From The United States. Business and Economics Journal 2010.

13. Brigham, E. F. and J. F. Houston (2022). Fundamentals of Financial. Management, Cengage.

17, 25, 27. Nguyen, H. A., et al. (2020). Impact of Working Capital Management on Firm’s Profitability: Empirical Evidence from Vietnam. Journal of Asian Finance, Economics and Business 7(3): 115 – 225.

18. Gaur, V., et al. (2005). An Econometric Analysis of Inventory Turnover Performance in Retail Services. Management Science 51(2): 181-194.

22. Kroes, J. R. and A. S. Manikas (2014). Cash flow management and manufacturing firm financial performance: A longitudinal perspective. International Journal of Production Economics 148: 37-50.