Đặng Văn Ơn

Trường Đại học Giao thông vận tải

Huỳnh Thị Thu Sương

Trường Đại học Tài chính – Marketing

(Quanlynhanuoc.vn) – Nghiên cứu tác động của lãnh đạo đạo đức (EL) đến hành vi công dân tổ chức hướng đến môi trường (OCB-E) của nhân viên ngành giao thông vận tải tại Việt Nam, đồng thời kiểm định vai trò của trao quyền môi trường cho nhân viên (EEE), quản lý hoạt động môi trường (EAM) và trách nhiệm xã hội của doanh nghiệp (CSR) cũng như vai trò điều tiết của văn hóa tổ chức (OC). Nghiên cứu sử dụng phương pháp phân tích định lượng bằng mô hình cấu trúc PLS SEM với dữ liệu khảo sát thu thập từ 680 nhân viên toàn thời gian đang làm việc tại các doanh nghiệp giao thông vận tải. Kết quả cho thấy, EL có tác động trực tiếp đến OCB-E, tuy nhiên tác động gián tiếp thông qua các cơ chế trung gian là mạnh hơn. Trong đó, CSR và EAM đóng vai trò truyền dẫn quan trọng nhất. Đồng thời, OC cũng được xác nhận là nhân tố điều tiết có khả năng khuếch đại tác động của EL đến EEE, EAM và CSR. Nghiên cứu đóng góp vào việc mở rộng lý thuyết lãnh đạo đạo đức và hành vi hướng đến môi trường của nhân viên, đồng thời cung cấp hàm ý quản trị cho các doanh nghiệp ngành giao thông vận tải trong việc thúc đẩy hành vi công dân tổ chức hướng đến môi trường.

Từ khóa: Lãnh đạo đạo đức; hành vi công dân tổ chức hướng tới môi trường; trao quyền môi trường cho nhân viên; quản lý hoạt động môi trường; văn hóa tổ chức; giao thông vận tải.

1. Đặt vấn đề

Thế giới đang chứng kiến mức độ nghiêm trọng ngày càng tăng của các thảm họa thiên nhiên và sự gia tăng nhanh chóng của biến đổi khí hậu. Các tổ chức, doanh nghiệp và nhà quản lý đang chịu nhiều áp lực phải tìm ra một phương pháp mới, bền vững để đối phó với biến đổi khí hậu và sự cạn kiệt các nguồn tài nguyên. Tuy nhiên, các chính sách bền vững không thể triển khai một cách hiệu quả nếu không có sự tham gia của nhân viên vì các hành động ủng hộ môi trường phải được áp dụng trong toàn doanh nghiệp. Rezapouraghdam và cộng sự (2018) đã đề cập rằng, việc khuyến khích nhân viên thực hiện các hành vi bền vững của tổ chức là thách thức cấp bách nhất, trong nghiên cứu này, hành vi bền vững được xem xét thông qua khái niệm hành vi công dân tổ chức hướng đến môi trường (OCB-E).

Ảnh hưởng của lãnh đạo chính là tiền đề quan trọng để thúc đẩy OCB-E, trong đó lãnh đạo đạo đức so với các phong cách lãnh đạo khác, như: lãnh đạo phục vụ, chuyển đổi hay trao quyền được nhận định liên quan trực tiếp đến niềm tin, sự cam kết, hành vi tích cực của nhân viên, tính bền vững của tổ chức cũng như hiệu quả trong việc thúc đẩy các hành vi phù hợp cũng như đặt ra các quy tắc cơ bản cho hành vi đạo đức của cấp dưới và tạo ra các tiêu chuẩn đạo đức. Mặc dù có nhiều nghiên cứu quan trọng được thực hiện, mối quan hệ giữa lãnh đạo có đạo đức và các hành vi đạo đức vẫn chưa được khám phá đầy đủ; đặc biệt là hành vi đạo đức bền vững của nhân viên.

Một số học giả chỉ ra rằng, lãnh đạo có đạo đức có mối tương quan tích cực với lòng trung thành của nhân viên, tính hòa đồng của nhân viên và cam kết của tổ chức, sự hài lòng trong công việc, sự hài lòng trong công việc và ý định doanh thu, trách nhiệm xã hội và danh tiếng của doanh nghiệp. Các nghiên cứu gần đây gợi ý rằng, ảnh hưởng của lãnh đạo đạo đức đến hành vi môi trường của nhân viên thường diễn ra gián tiếp thông qua các cơ chế quản trị và hỗ trợ trong tổ chức. Trong đó, trao quyền môi trường cho nhân viên, quản lý hoạt động môi trường và trách nhiệm xã hội của doanh nghiệp được xem là những cơ chế then chốt. Vì vậy, ảnh hưởng của EL trong việc thúc đẩy OCB-E đặc biệt là trong ngành giao thông vận tải và thông qua các cơ chế EEE, EAM, CSR còn là khoảng trống chưa được đề cập đến.

2. Khung phân tích

2.1. Lãnh đạo đạo đức và hành vi công dân tổ chức hướng đến môi trường

Adhiati và Ratnawati (2021) đã phát hiện ra rằng, những nhà lãnh đạo thường xuyên trao đổi với nhân viên về tính bền vững môi trường có tác động tích cực đến việc trao quyền môi trường cho nhân viên. Hơn nữa, phù hợp với lý thuyết học tập xã hội (Bandura, 1986), cho rằng nhân viên học cách mô phỏng thái độ, giá trị và hành vi của người lãnh đạo của họ, những nhân viên được quản lý bởi các nhà lãnh đạo đạo đức sẽ có khả năng tham gia tích cực vào các hoạt động và phát triển các sáng kiến quản lý môi trường mới.

Đặc biệt, khi các nhà lãnh đạo đạo đức trao quyền cho nhân viên bằng cách cho phép họ đưa ra ý kiến và ý tưởng của mình và tham gia vào các quá trình ra quyết định về môi trường thì việc xác định và phân tích các hành vi vì môi trường của nhân viên sẽ được chú trọng nhiều hơn. Bên cạnh đó, là một người hành động phù hợp với các nguyên tắc đạo đức, các nhà lãnh đạo đạo đức có nhiều khả năng cân nhắc việc bảo vệ môi trường tự nhiên và chủ động thực hiện các hành vi vì môi trường (Wu, Kwan, Yim, Chiu, & He, 2014). Đặc biệt, theo Ren và cộng sự (2020), việc bảo vệ môi trường tự nhiên, vì lợi ích của cộng đồng, là trách nhiệm của các nhà lãnh đạo đạo đức và do đó, người ta kỳ vọng nhà lãnh đạo đạo đức sẽ thúc đẩy các chính sách thân thiện với môi trường trong tổ chức của họ (Ahmad & Umrani, 2019).

Hơn nữa, dựa trên lý thuyết cấp trên cho thấy, đặc điểm và giá trị của người lãnh đạo có tác động đáng kể đến các lựa chọn và quyết định chiến lược (Finkelstein, Hambrick, & Canella, 2009), các học giả hy vọng các nhà lãnh đạo đạo đức sẽ có nhiều khả năng thúc đẩy việc sử dụng các sáng kiến liên quan đến môi trường (Pasricha & cộng sự, 2018) như quản lý hoạt động môi trường. Ngoài ra, dựa trên những giải thích mang tính khái niệm về lãnh đạo đạo đức, chứng minh mối liên hệ giữa lãnh đạo đạo đức và trách nhiệm xã hội của doanh nghiệp tồn tại dưới góc độ đạo đức kinh doanh và tăng trưởng doanh nghiệp.

Theo lý thuyết các bên liên quan, nếu một tổ chức dành năng lượng của mình cho các vấn đề của các bên liên quan, tất cả các cá nhân chịu ảnh hưởng bởi các quyết định của tổ chức thì sẽ thu được lợi nhuận. Trong lý thuyết các bên liên quan, vai trò của lãnh đạo trong việc phục vụ lợi ích của các bên hỗ trợ mối liên hệ giữa lãnh đạo và CSR. Nhà lãnh đạo đạo đức sẽ tìm cách tăng cường hiệu quả về môi trường, xã hội và đạo đức để đáp ứng nhu cầu của các bên liên quan.

Lãnh đạo đạo đức có thể được xác định là một trong những tiền đề chính của các hành vi phù hợp về mặt đạo đức tại nơi làm việc, chẳng hạn như hành vi công dân tổ chức của nhân viên (Gerpott & cộng sự, 2017). OCB-E có thể được coi là một minh chứng cho hành vi đạo đức vì những hành vi như vậy thường bao gồm các hành động vì xã hội nhằm mang lại hạnh phúc cho cả người khác và tổ chức tại nơi làm việc (Peng & Kim, 2020).

Tuy nhiên, phần lớn vắng mặt trong bằng chứng thực nghiệm là tác động của lãnh đạo đạo đức đối với hành vi công dân tổ chức hướng đến môi trường của nhân viên. Các nghiên cứu thực nghiệm trước đây đã ủng hộ mối liên hệ giữa lãnh đạo đạo đức và OCB. Các nghiên cứu này nhấn mạnh, sự lãnh đạo đạo đức sẽ truyền cảm hứng cho nhân viên có hành vi tích cực và có lợi cho xã hội, như OCB và OCB-E. Từ lập luận trên, các giả thuyết được phát biểu như sau:

H1: Lãnh đạo đạo đức có tác động tích cực đến trao quyền môi trường cho nhân viên.

H2: Lãnh đạo đạo đức có tác động tích cực đến quản lý hoạt động môi trường.

H3: Lãnh đạo đạo đức có tác động tích cực đến trách nhiệm xã hội của doanh nghiệp.

H4: Lãnh đạo đạo đức có tác động tích cực đến OCB-E.

2.2. Trao quyền môi trường cho nhân viên

Tạo cơ hội để bày tỏ ý kiến, đưa ra quyết định và cùng nhau giải quyết vấn đề là hình thức nỗ lực trao quyền cho nhân viên. Khi họ tham gia vào quá trình trao quyền dựa trên môi trường, được gọi là “trao quyền môi trường cho nhân viên”. Có được điều này, ý tưởng theo hướng trao quyền môi trường cho nhân viên ngày càng trở nên quan trọng vì nhân viên đóng vai trò then chốt trong tổ chức. Theo Zhang và cộng sự (2019), quản lý GHR bao gồm vòng đời của nhân viên, phần thưởng, giáo dục và đào tạo, trao quyền cho nhân viên và sự tham gia của nhân viên ảnh hưởng đáng kể đến vai trò và hành vi công dân tổ chức vì môi trường. Trong trường hợp này, việc trao quyền cho phép nhân viên trực tiếp cải thiện hành vi công dân tổ chức hướng đến môi trường. Dựa trên mô tả, giả thuyết sau được đưa ra:

H5a: Trao quyền môi trường cho nhân viên tác động tích cực đến OCB-E.

H5b: Trao quyền môi trường cho nhân viên là trung gian trong mối quan hệ tích cực giữa lãnh đạo đạo đức và OCB-E.

2.3. Quản lý hoạt động môi trường

Ngày nay, để tồn tại và phát triển, tổ chức phải thực hiện trách nhiệm của mình rộng lớn hơn về bảo vệ môi trường. Theo Ahmad và cộng sự (2021), để bảo đảm các thông điệp có thể được truyền tải đầy đủ và chính xác, các nhà lãnh đạo đạo đức không chỉ công bố các chiến lược quản lý doanh nghiệp thân thiện với môi trường mà còn trao đổi với cấp dưới về tầm quan trọng của chúng. Trong khái niệm về chiến lược quản lý hoạt động môi trường, đề cập đến nhận thức của nhân viên về các chính sách, thủ tục và chiến lược của tổ chức đối với môi trường.

Khi các nhân viên nhận thấy doanh nghiệp có các kế hoạch và hành động bền vững về sinh thái và môi trường, sự nhận thức về tầm quan trọng của việc bảo vệ môi trường sẽ được củng cố và khuyến khích dần dần, thúc đẩy thái độ và hành vi của họ một cách tích cực. Ngoài ra, bằng cách theo dõi và chú ý đến chiến lược quản lý hoạt động môi trường của tổ chức, nhân viên sẽ hình thành nhận thức và chia sẻ kiến thức về hỗ trợ của tổ chức đối với môi trường. Nhận thức của nhân viên về chiến lược, quy định của tổ chức được hình thành thông qua các tương tác xã hội tại nơi làm việc. Theo Biswas và cộng sự (2021), tổ chức công bố và ban hành nhiều chiến lược thân thiện với môi trường thì hành vi về tính bền vững của nhân viên càng mạnh mẽ. Theo đó, giả thuyết H6 được phát biểu như sau:

H6a: Quản lý hoạt động môi trường tác động tích cực đến OCB-E.

H6b: Quản lý hoạt động môi trường là trung gian trong mối quan hệ tích cực giữa lãnh đạo đạo đức và OCB-E.

2.4. Trách nhiệm xã hội của doanh nghiệp – CSR

Ở khía cạnh trực tiếp, CSR làm giảm chi phí vốn cổ phần của doanh nghiệp và chi phí nợ. Các sáng kiến và hành vi có trách nhiệm với môi trường có thể giảm chi phí vận hành, dẫn đến kết quả tài chính được cải thiện. Ở cách tiếp cận gián tiếp, CSR có ảnh hưởng mạnh mẽ đến sự tham gia của nhân viên với các hoạt động môi trường và quản lý rủi ro doanh nghiệp. Sự tham gia của các hoạt động CSR, giúp thiết lập mối liên kết ổn định giữa nhân viên và doanh nghiệp, từ đó nâng cao đáng kể lòng trung thành của nhân viên. Các doanh nghiệp thực hiện CSR có mục đích phát triển lực lượng lao động của họ để đáp ứng mong muốn tăng trưởng bền vững lâu dài.

Thứ nhất, CSR gắn kết mối liên hệ giữa nhân viên và tập đoàn, điều này khuyến khích tăng năng suất và OCB-E của nhân viên, do đó cũng làm tăng hiệu quả hoạt động của doanh nghiệp. Hơn nữa, sự tham gia của CSR vào chiến lược doanh nghiệp còn có lợi trong việc thu hút nhân tài.

Thứ hai, các hoạt động CSR hầu hết đều được công bố, do đó, chúng làm tăng tính minh bạch của doanh nghiệp với các bên liên quan và việc quản lý rủi ro của doanh nghiệp sẽ được kiểm soát tốt hơn (Sharfman & Fernando, 2008). Vì vậy, tác giả đề xuất giả thuyết sau:

H7a: Trách nhiệm xã hội của doanh nghiệp tác động tích cực đến OCB-E.

H7b: Trách nhiệm xã hội của doanh nghiệp là trung gian trong mối quan hệ tích cực giữa lãnh đạo đạo đức và OCB-E.

2.5. Văn hóa tổ chức

Văn hóa tổ chức cũng đóng vai trò trong việc trao quyền cho nhân viên dựa trên môi trường. Văn hóa tổ chức có liên quan đến mối quan tâm của tổ chức trong việc cung cấp phúc lợi cho nhân viên của họ. Khi thực hiện bản sắc tổ chức tốt có thể cải thiện việc áp dụng quản lý hoạt động môi trường trong các doanh nghiệp và văn hóa tổ chức là yếu tố cơ bản có chức năng nâng cao hiệu quả hoạt động của doanh nghiệp. Vì vậy, bằng cách áp dụng văn hóa tổ chức, một doanh nghiệp có thể nâng cao danh tiếng của mình vì có trách nhiệm xã hội với các bên liên quan, giữ chân và trao quyền cho những nhân viên giỏi nhất. Dựa vào lập luận này, các giả thuyết H8a, H8b, H8c được phát biểu như sau:

H8a: Văn hóa tổ chức điều tiết mối quan hệ giữa lãnh đạo đạo đức và trao quyền môi trường cho nhân viên, theo đó giúp củng cố hoặc kìm hãm mối quan hệ này.

H8b: Văn hóa tổ chức điều tiết mối quan hệ giữa lãnh đạo đạo đức và quản lý hoạt động môi trường, theo đó giúp củng cố hoặc kìm hãm mối quan hệ này.

H8c: Văn hóa tổ chức điều tiết mối quan hệ giữa lãnh đạo đạo đức và trách nhiệm xã hội của doanh nghiệp, theo đó giúp củng cố hoặc kìm hãm mối quan hệ này.

3. Phương pháp nghiên cứu

Sử dụng phương pháp phân tích định lượng bằng phần mềm Smart PLS 4 với kỹ thuật phân tích phương trình cấu trúc PLS SEM. Đối tượng được khảo sát là nhân viên toàn thời gian làm việc tại các doanh nghiệp ngành giao thông vận tải tại Việt Nam. Mẫu được thu thập bằng phương pháp thuận tiện với kích thước mẫu là 680.

Trong số mẫu nghiên cứu thu thập được, giới tính nam chiếm 60%, giới tính nữ là 40%. Trình độ từ đại học trở lên chiếm đa số với tỷ lệ 67.94%, dưới đại học là 32.06%.

Gần 70% người được khảo sát trong mẫu có thời gian làm việc tại công ty từ 1 đến 5 năm và 18.09% đã làm việc trên 5 năm.

Tất cả biến quan sát được đo bằng thang đo Likert 5 mức độ (1 = hoàn toàn không đồng ý và 5 = hoàn toàn đồng ý). Đối tượng được yêu cầu cho biết mức độ ý kiến của họ về các phát biểu trong bảng câu hỏi.

4. Kết quả nghiên cứu

Nghiên cứu tiến hành đánh giá mô hình đo lường và mô hình cấu trúc để đánh giá mô hình đo lường, nghiên cứu này thực hiện các bước, bao gồm: kiểm định độ tin cậy của thang đo thông qua hệ số Cronbach’s alpha và kiểm định độ tin cậy nhất quán nội bộ bằng hệ số tin cậy tổng hợp (Composite reliability), đánh giá giá trị hội tụ (Convergent validity) thông qua hệ số tải nhân tố và giá trị phương sai trích trung bình (Average variance extracted), đánh giá giá trị phân biệt (Discriminant validity) thông qua chỉ số Fonell & Larcker và chỉ số HTMT.

Kết quả đánh giá mô hình ban đầu cho thấy, các thang đo CSR9, EEE9, EL10 và OC10 có hệ số tải ngoài thấp hơn 0.7, do đó không đạt yêu cầu và cần loại đi để tăng độ tin cậy cho thang đo. Sau khi loại bỏ hai thang đo không đạt yêu cầu, kết quả đánh giá độ tin cậy và giá trị hội tụ của thang đo đều đạt yêu cầu vì có hệ số tin cậy tổng hợp nằm trong khoảng 0.891 đến 0.952 và đều lớn hơn 0.7. Hệ số tải ngoài nằm trong khoảng 0.722 đến 0.868 lớn hơn 0.7 và hệ số AVE nằm trong khoảng 0.556 đến 0.733 đều lớn hơn 0.5 cho thấy, các thang đo đều đạt giá trị hội tụ. Kết quả đánh giá độ chính xác về sự phân biệt cho biết các thang đo đều đạt giá trị phân biệt khi các hệsố trên cùng (in đậm) đều lớn hơn những hệ số trong cùng 1 cột và 1 dòng. Ngoài ra, toàn bộ giá trị HTMT đều nhỏ hơn 0.9, như vậy tính phân biệt của các thang đo trong mô hình nghiên cứu được bảo đảm.

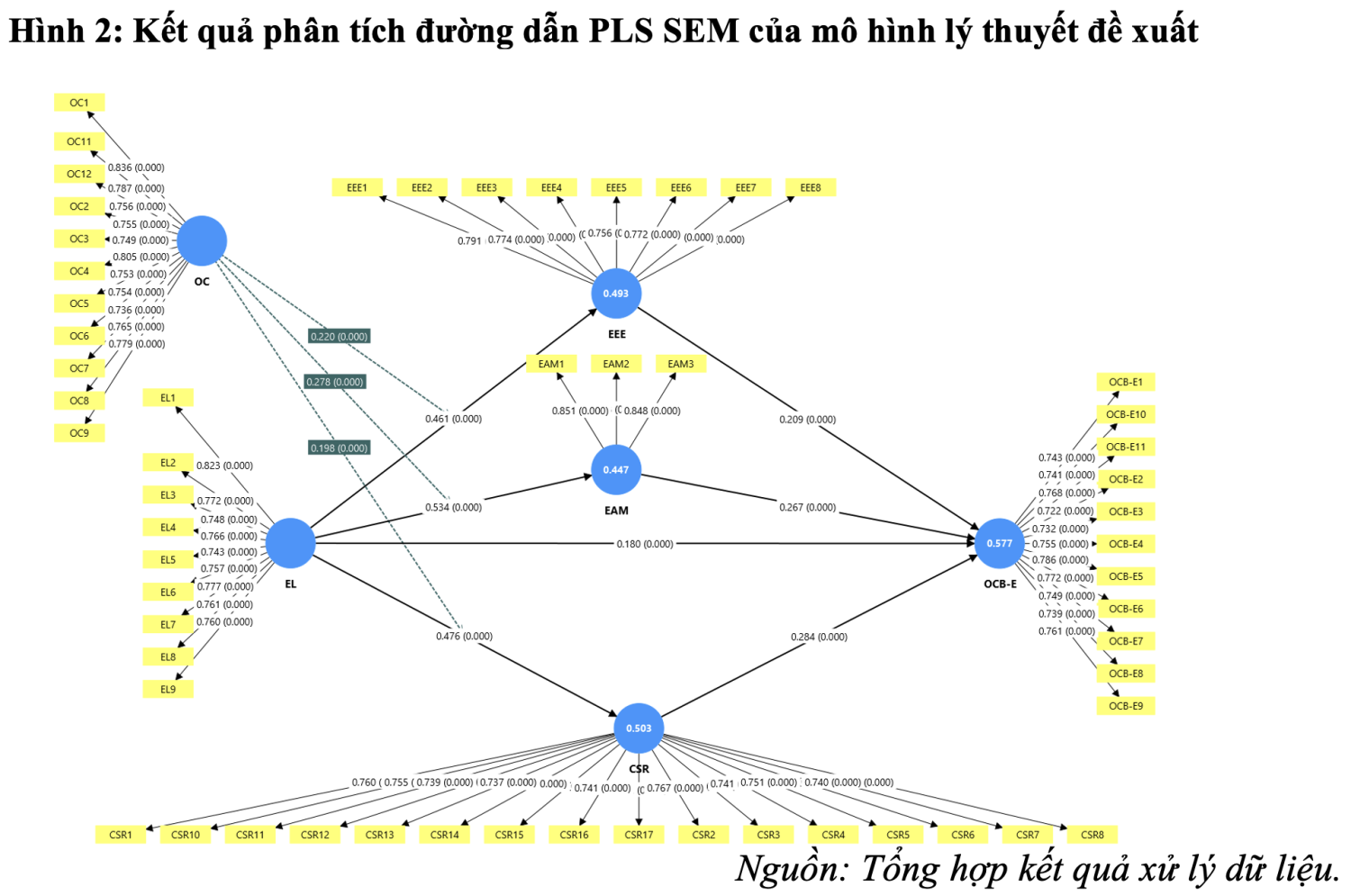

Sau khi phân tích R-square được thực hiện, chỉ số cho biết khả năng giải thích và khả năng dự đoán của các cấu trúc nội sinh cho kết quả là 0.577 > 0.5, cho thấy, mô hình có cấu trúc tốt. Thông qua phân tích mức độ ảnh hưởng của các nhân tố đến OCB-E cho thấy, các khái niệm trong mô hình đề xuất giải thích được 57.7% sự biến thiên của OCB-E, phần còn lại là ảnh hưởng của các yếu tố bên ngoài mô hình. Kết quả phân tích cho biết hệ số VIF của các cấu trúc khái niệm có giá trị từ 1.019 đến 2.032 đều nhỏ hơn 5, như vậy không xảy ra hiện tượng đa cộng tuyến giữa các biến độc lập – biến giải thích (Hair và cộng sự, 2019), do đó không tác động đến việc kiểm định giả thuyết nghiên cứu.

Bảng 1: Hệ số hồi quy của các mối quan hệ

| Giả thuyết | Hệ số đường dẫn (β) | Sai số chuẩn | Thống kê T-test | P Values | Kết quả | |

| H1 | EL -> EEE | 0.461 | 0.029 | 16.026 | 0.000 | Chấp nhận |

| H2 | EL -> EAM | 0.534 | 0.029 | 18.220 | 0.000 | Chấp nhận |

| H3 | EL -> CSR | 0.476 | 0.028 | 16.877 | 0.000 | Chấp nhận |

| H4 | EL -> OCB-E | 0.180 | 0.038 | 4.741 | 0.000 | Chấp nhận |

| H5a | EEE -> OCB-E | 0.209 | 0.035 | 5.996 | 0.000 | Chấp nhận |

| H6a | EAM -> OCB-E | 0.267 | 0.034 | 7.754 | 0.000 | Chấp nhận |

| H7a | CSR -> OCB-E | 0.284 | 0.035 | 8.037 | 0.000 | Chấp nhận |

| H5b | EL -> EEE -> OCB-E | 0.096 | 0.017 | 5.582 | 0.000 | Chấp nhận |

| H6b | EL -> EAM -> OCB-E | 0.143 | 0.020 | 7.005 | 0.000 | Chấp nhận |

| H7b | EL -> CSR -> OCB-E | 0.135 | 0.019 | 7.103 | 0.000 | Chấp nhận |

| H8a | OC x EL -> CSR | 0.198 | 0.027 | 7.440 | 0.000 | Chấp nhận |

| H8b | OC x EL -> EAM | 0.278 | 0.029 | 9.499 | 0.000 | Chấp nhận |

| H8c | OC x EL -> EEE | 0.220 | 0.029 | 7.702 | 0.000 | Chấp nhận |

Kết quả kiểm định giả thuyết nghiên cứu (Bảng 1 và Hình 2) cho biết với mức ý nghĩa 5% các hệ số đường dẫn liên quan đến tác động của EL đến EEE, EAM, CSR và OCB-E và tác động trung gian thông qua các cơ chế: EEE, EAM và CSR là có ý nghĩa, tác động trực tiếp của EL đến OCB-E cũng được thống kê là có ý nghĩa, đồng thời cũng xác nhận vai trò điều tiết của OC trong mối quan hệ giữa EL với ba cơ chế này. Cả 13 giả thuyết đều được chấp nhận.

Kết quả nghiên cứu khẳng định lại vai trò của EL trong việc thúc đẩy OCB-E trực tiếp và gián tiếp cũng như thông qua vai trò trung gian của EEE, EAM và CSR tại các doanh nghiệp giao thông vận tải tại Việt Nam. Kết quả này một phần phù hợp với các nghiên cứu trước đây. Tuy nhiên, khác với những nghiên cứu trước đây chủ yếu triển khai trong lĩnh vực sản xuất hoặc các doanh nghiệp nói chung, nghiên cứu này lần đầu tiên mở rộng ra bối cảnh ngành giao thông vận tải, một lĩnh vực mà các hành vi vì môi trường là trọng tâm nhưng chưa được các nghiên cứu đề cập.

Bên cạnh đó, EL cũng được tìm thấy có tác động trực tiếp đến OCB-E cho thấy, vai trò trực tiếp của lãnh đạo đạo đức. Kết quả này tương đồng với nghiên cứu của Yang và Wei (2018). Tuy nhiên, tác động trực tiếp có mức độ thấp hơn so với tác động nối tiếp từ EL đến CSR, EAM, và EEE, điều này chứng tỏ ảnh hưởng của lãnh đạo đạo đức đến OCB-E không chủ yếu theo con đường trực tiếp. Nghiên cứu cũng tìm ra sự tác động tích cực của EEE, EAM và CSR đến OCB-E trong đó ảnh hưởng của CSR đến OCB-E là mạnh nhất, điều này tương đồng với các nghiên cứu trước đây về ảnh hưởng tích cực của CSR đến hiệu quả hoạt động của doanh nghiệp.

Ngoài các tác động trực tiếp, nghiên cứu còn tìm ra một cơ chế khác để lãnh đạo đạo đức có thể thúc đẩy hành vi công dân tổ chức hướng đến môi trường thông qua EEE, EAM và CSR trong đó EAM đóng vai trò là kênh truyền dẫn quan trọng nhất. Bên cạnh đó, kết quả phân tích các tác động điều tiết cũng đem lại sự hiểu biết đáng kể về ảnh hưởng của văn hóa tổ chức trong các doanh nghiệp giao thông vận tải Việt Nam, kết quả này đồng nhất với nghiên cứu của Huang và Paterson (2016); Sagnak (2017).

5. Kết luận và hàm ý quản trị

Những phát hiện từ nghiên cứu này có thể cung cấp cho nhà quản trị trong lĩnh vực giao thông vận tải những gợi ý cụ thể khai thác ảnh hưởng tích cực của EL, EEE, EAM, CSR và OC trong nỗ lực thúc đẩy OCB-E và mang đến những lợi ích lâu dài cho doanh nghiệp. Tất cả các yếu tố trên đều có sự tác động mạnh mẽ trong việc thúc đẩy OCB-E, hiểu rõ tác động của từng yếu tố, doanh nghiệp giao thông vận tải có thể thành công trong việc khuyến khích OCB-E, cụ thể:

Thứ nhất, xây dựng phẩm chất nhà lãnh đạo trong các nỗ lực hình thành cơ chế cũng như các hành vi vì môi trường từ đó đòi hỏi các nhà lãnh đạo trong ngành giao thông vận tải phải có năng lực đạo đức ở các cấp độ khác nhau của tổ chức, do đó cần có những đề xuất cho các nhà hoạch định chính sách nhân sự liên quan đến việc tuyển dụng và đào tạo các nhà lãnh đạo. Cụ thể, cả quy trình tuyển chọn nội bộ và bên ngoài nhằm lựa chọn các nhà lãnh đạo cần tích hợp năng lực đạo đức làm tiêu chí đánh giá. Các bài kiểm tra ở giai đoạn tuyển chọn có thể xem xét nhân cách đạo đức và kiểm tra khả năng khuyến khích các chuẩn mực đạo đức trong công việc của ứng viên. Hơn nữa, các nhà quản trị trong các doanh nghiệp có thể xây dựng tiêu chuẩn năng lực đạo đức và hướng dẫn thực hành các hành vi đạo đức trong công việc để đào tạo các nhà lãnh đạo thông qua các khóa đào tạo ngắn hạn, những khóa đào tạo này cần được diễn ra thường xuyên để đảm bảo để duy trì bầu không khí lãnh đạo.

Thứ hai, các nhà lãnh đạo có thể chuyển sự chú ý của họ sang các yếu tố kích hoạt khác như ba cơ chế đã đề cập ở trên để thúc đẩy OCB-E trong doanh nghiệp. Ví dụ, để thúc đẩy hiệu quả OCB-E, thông qua quản lý hoạt động môi trường EAM, các nhà lãnh đạo trong tổ chức cần chú ý đến việc xây dựng cơ chế rõ ràng bằng việc hoạch định cụ thể ba cấp độ của EAM bao gồm: (1) xác định cụ thể từng hoạt động có tác động môi trường tiềm ẩn trong doanh nghiệp của mình (EAA); (2) ước tính chi phí môi trường liên quan đến từng hoạt động (EACA) và (3) xác định các yếu tố gây ra chi phí (EABC).

Để thực hiện tốt việc xây dựng EAM, các nhà hoạch định cần liên kết chặt chẽ với các bộ phận khác trong doanh nghiệp như nhà cung ứng, các bên liên quan trong hệ sinh thái của doanh nghiệp. Tương tự như vậy, CSR có thể được kích hoạt để thúc đẩy hiệu ứng dây chuyền đến hành vi công dân tổ chức hướng đến môi trường theo cả hai kênh trực tiếp và gián tiếp. Nhà lãnh đạo cần nỗ lực trong việc xây dựng chiến lược của doanh nghiệp trong đó hướng đến xây dựng hình ảnh doanh nghiệp gắn liền với trách nhiệm xã hội thông qua việc tối đa hóa các tác động tích cực của mình đối với xã hội hoặc hoạt động theo cách đáp ứng và thậm chí vượt xa các kỳ vọng về pháp lý, đạo đức, thương mại và công cộng mà xã hội đặt ra đối với doanh nghiệp.

Nhà lãnh đạo có thể tham khảo các giải pháp liên quan đến cam kết với cộng đồng, chính sách chăm sóc cho người lao động, đầu tư cho phát triển bền vững và cần chú trọng trong việc triển khai các biện pháp truyền thông mạnh mẽ trách nhiệm xã hội trong nội bộ và trên các phương tiện thông tin đại chúng. Bên cạnh đó, thông qua EEE, nhà lãnh đạo cần triển khai xây dựng các chính sách và cơ chế hoạt động để khuyến khích hành động tham gia của nhân viên trong việc lập kế hoạch và ra quyết định về môi trường. Nhà lãnh đạo trong lĩnh vực giao thông vận tải nên đề xuất nhân viên các cấp trong tổ chức tham gia đóng góp ý kiến trong các kế hoạch về môi trường; xây dựng các chương trình lấy ý kiến nhân viên về giải pháp tiết kiệm nguyên nhiên liệu, giảm khí thải, xử lý rác thải trong vận tải; khuyến khích sáng kiến cá nhân thông qua khen thưởng.

Thứ ba, vì OC là một cơ chế điều tiết hiệu quả, các nhà hoạch định chính sách cũng như lãnh đạo trong các doanh nghiệp về giao thông vận tải cần xem xét các giải pháp toàn diện ở tất cả các cấp độ trong tổ chức để xây dựng và duy trì văn hóa tổ chức tích cực.

Tài liệu tham khảo:

1. Ahmad, I., & Umrani, W. A. (2019). The impact of ethical leadership style on job satisfaction. Leadership & Organization Development Journal, 40(5), 534–547. https://doi.org/10.1108/lodj-12-2018-0461

2. Ahmad, S., Islam, T., Sadiq, M., & Kaleem, A. (2021). Promoting green behavior through ethical leadership: a model of green human resource management and environmental knowledge. Leadership & Organization Development Journal, 42(4), 531–547. https://doi.org/10.1108/lodj-01-2020-0024

3. Bandura, A. (1986). Social Foundations of Thought and Action. Prentice Hall.

4. Biswas, S. R., Dey, M., Bhattacharjee, S., & Uddin, Md. A. (2021). How Does Corporate Environmental Strategy Contribute to Voluntary Environmental Behavior? Influence of Psychological Green Climate, Firms’ Size, and Employees’ Age. SAGE Open, 11(1), 215824402110060. https://doi.org/10.1177/21582440211006054

5. Finkelstein, S., Hambrick, D. C., & Cannella, A. A. (2009). Theory and research on executives, top management teams, and boards. Strategic leadership.

6. Gerpott, F. H., Van Quaquebeke, N., Schlamp, S., & Voelpel, S. C. (2017). An Identity Perspective on Ethical Leadership to Explain Organizational Citizenship Behavior: The Interplay of Follower Moral Identity and Leader Group Prototypicality. Journal of Business Ethics, 156(4), 1063–1078. https://doi.org/10.1007/s10551-017-3625-0

7. Huang, L., & Paterson, T. A. (2016). Group Ethical Voice: Influence of Ethical Leadership and Impact on Ethical Performance. Journal of Management, 43(4), 1157–1184. https://doi.org/10.1177/0149206314546195

8. Pasricha, P., Singh, B., & Verma, P. (2018). Ethical Leadership, Organic Organizational Cultures and Corporate Social Responsibility: An Empirical Study in Social Enterprises. Journal of Business Ethics, 151(4), 941–958. https://doi.org/10.1007/s10551-017-3568-5

9. Peng, A. C., & Kim, D. (2020). A meta‐analytic test of the differential pathways linking ethical leadership to normative conduct. Journal of Organizational Behavior, 41(4), 348–368. https://doi.org/10.1002/job.2427

10. Ren, S., Tang, G., & Jackson, S. E. (2020). Effects of Green HRM and CEO ethical leadership on organizations’ environmental performance. International Journal of Manpower, ahead-of-print(ahead-of-print). https://doi.org/10.1108/ijm-09-2019-0414

11. Rezapouraghdam, H., Alipour, H., & Arasli, H. (2018). Workplace spirituality and organization sustainability: a theoretical perspective on hospitality employees’ sustainable behavior. Environment, Development and Sustainability, 21(4), 1583–1601. https://doi.org/10.1007/s10668-018-0120-4

12. Sagnak, M. (2017). Ethical Leadership and Teachers’ Voice Behavior: The Mediating Roles of Ethical Culture and Psychological Safety. Educational Sciences: Theory and Practice, 17(4), 1101–1117. https://eric.ed.gov/?id=EJ1148340

13. Sharfman, M. P., & Fernando, C. S. (2008). Environmental Risk Management and the Cost of Capital. Strategic Management Journal, 29(6), 569–592. https://doi.org/10.1002/smj.678

14. Wu, L.-Z., Kwan, H. K., Yim, F. H., Chiu, R. K., & He, X. (2014). CEO Ethical Leadership and Corporate Social Responsibility: A Moderated Mediation Model. Journal of Business Ethics, 130(4), 819–831. https://doi.org/10.1007/s10551-014-2108-9

15. Yang, qi, & Wei, hua. (2018). The impact of ethical leadership on organizational citizenship behavior. Leadership & Organization Development Journal, 39(1), 100–113. https://doi.org/10.1108/lodj-12-2016-0313

16. Zhang, Y., Luo, Y., Zhang, X., & Zhao, J. (2019). How Green Human Resource Management Can Promote Green Employee Behavior in China: A Technology Acceptance Model Perspective. Sustainability, 11(19), 5408. https://doi.org/10.3390/su11195408