An empirical study on the mechanism of influence among stakeholder pressure, green dynamic capabilities, and business performance of retail enterprises

TS. Nguyễn Phương Linh

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Bài viết phân tích mối quan hệ giữa áp lực bên liên quan, năng lực động xanh và kết quả hoạt động kinh doanh. Dựa trên việc khảo sát 195 doanh nghiệp bán lẻ tại Việt Nam, kết quả nghiên cứu đã chỉ ra vai trò đáng kể của áp lực các bên liên quan tới năng lực động xanh, sự ảnh hưởng mạnh mẽ của việc phát triển năng lực động xanh tới cải thiện kết quả hoạt động kinh doanh cũng như vai trò điều tiết của yếu tố áp lực các bên liên quan tới mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ.

Từ khóa: Áp lực các bên liên quan; doanh nghiệp bán lẻ; hoạt động kinh doanh; năng lực động; năng lực động xanh.

Abstract: This article analyzes the interrelationships among stakeholder pressure, green dynamic capabilities, and business performance. Based on a survey of 195 retail enterprises in Vietnam, the study reveals the significant role of stakeholder pressure in fostering the development of green dynamic capabilities. It further affirms the strong impact of enhancing green dynamic capabilities on improving business performance. In addition, the findings indicate that stakeholder pressure serves as a moderating factor in the relationship between green dynamic capabilities and business performance within retail enterprises.

Keywords: stakeholder pressure; retail enterprises; business performance; dynamic capabilities; green dynamic capabilities.

1. Đặt vấn đề

Trong vài năm trở lại đây, xu hướng kinh doanh theo định hướng xanh và thân thiện với môi trường ngày càng được quan tâm và thực hiện. Tại Việt Nam, tăng trưởng xanh được Chính phủ xem như là một định hướng phát triển trọng yếu, giúp thúc đẩy cơ cấu kinh tế, hướng tới cải thiện năng lực cạnh tranh của doanh nghiệp, góp phần tăng tính chủ động thích nghi của doanh nghiệp trước những biến động từ bên ngoài. Cùng với đó, khách hàng ngày càng có xu hướng quan tâm và ưu tiên sử dụng sản phẩm, dịch vụ thân thiện với môi trường. Từ thực tế đó, yêu cầu đặt ra với doanh nghiệp là tạo lập và duy trì những năng lực đặc biệt để thích nghi hiệu quả với những yêu cầu mới từ bên ngoài; mặt khác, xây dựng định hướng hoạt động kinh doanh thân thiện với môi trường (định hướng xanh). Nói cách khác, doanh nghiệp cần phát triển, nuôi dưỡng các năng lực động xanh để bảo đảm khả năng cạnh tranh thành công và cải thiện kết quả hoạt động kinh doanh.

Trong giai đoạn 2022 – 2025, thị trường bán lẻ Việt Nam có sự tăng trưởng mạnh mẽ cả về quy mô và tốc độ tăng trưởng. Xét về cơ cấu, bán lẻ hàng hóa là mặt hàng có tỷ trọng doanh thu lớn nhất trong toàn mức doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng. Điều này đã khẳng định vai trò và vị trí to lớn của doanh nghiệp bán lẻ trong cơ cấu của toàn nền kinh tế. Mặc dù vậy, tỷ trọng tăng trưởng của năm 2024 có sự giảm sút so với năm 2022 và 2023, đòi hỏi các doanh nghiệp bán lẻ cần tìm ra giải pháp khắc phục. Bên cạnh đó, với đặc điểm cạnh tranh ngày càng khốc liệt giữa các đối thủ nước ngoài cũng như giữa các hình thức bán lẻ khác nhau, các doanh nghiệp bán lẻ đang gặp nhiều khó khăn trong việc duy trì và cải thiện kết quả hoạt động kinh doanh trên cơ sở đáp ứng các áp lực từ bên liên quan cũng như những yêu cầu về việc vận hành doanh nghiệp theo định hướng xanh, thân thiện với môi trường.

2. Cơ sở lý luận

2.1. Áp lực của các bên liên quan

Các bên liên quan được hiểu là cá nhân hoặc một nhóm các cá nhân có thể ảnh hưởng tới hoạt động kinh doanh của doanh nghiệp hoặc có thể chịu ảnh hưởng từ phía doanh nghiệp (Freeman & cộng sự, 2010)1.

Thuyết các bên liên quan tập trung giải thích cơ chế kết nối giữa doanh nghiệp với các bên liên quan và được coi như là một công cụ hữu hiệu giúp giải thích các hành động, quyết định và chiến lược môi trường của doanh nghiệp (Freeman & cộng sự, 2010)2. Trong bối cảnh thực hành xanh, thuyết các bên liên quan nhấn mạnh tới vai trò trọng yếu của nhà quản trị cấp cao trong việc ra quyết định chiến lược về việc áp dụng các thực hành xanh vào hoạt động sản xuất – kinh doanh. Vì vậy, các bên liên quan có vai trò trọng yếu, là yếu tố then chốt thúc đẩy doanh nghiệp sớm đưa các hoạt động xanh, thân thiện môi trường vào chiến lược kinh doanh của mình.

2.2. Kết quả hoạt động kinh doanh

Kết quả hoạt động kinh doanh được xem là một trong những tiêu chí quan trọng để giải thích cơ chế tác động của các yếu tố về quản trị doanh nghiệp đến hiệu quả của toàn tổ chức. Có nhiều công cụ khác nhau để đánh giá kết quả hoạt động kinh doanh, như: thẻ điểm cân bằng BSC, đo lường hiệu suất hay mô hình đòn bẩy của khung kiểm soát.

Nghiên cứu này kế thừa quan điểm của (Arend, 2014)3 và (Torres & cộng sự, 2018)4 về bộ tiêu chí đánh giá kết quả hoạt động kinh doanh gồm 8 thang đo để đo lường kết quả hoạt động kinh doanh của doanh nghiệp trên cơ sở kết hợp các chỉ số tài chính và phi tài chính.

2.3. Năng lực động xanh

Năng lực động xanh được tiếp cận theo quan điểm về năng lực động của Teece & cộng sự (1997)5, đặt trong điều kiện doanh nghiệp thực hiện hoạt động sản xuất – kinh doanh theo định hướng xanh và bền vững. Theo Chen & Chang (2013)6, năng lực động xanh là những năng lực cho phép doanh nghiệp tận dụng nguồn lực và kiến thức hiện thời để đổi mới và phát triển các năng lực tổ chức xanh và giúp phản ứng hiệu quả với điều kiện thị trường động.

Theo Yu & cộng sự (2022)7, việc tích hợp hiệu quả năng lực động xanh cho phép doanh nghiệp dễ dàng đạt được các mục tiêu phát triển bền vững cũng như đáp ứng nhu cầu về thực hành xanh từ các bên liên quan, từ đó, giúp doanh nghiệp tạo lập, duy trì được lợi thế cạnh tranh (Kurucz & cộng sự, 2017)8. Năng lực động xanh có thể cho phép doanh nghiệp sáng tạo sản phẩm hoặc quy trình mới, thay đổi theo hướng đáp ứng với điều kiện kinh doanh mới cũng như tận dụng các cơ hội mang lại từ xu thế xanh của thị trường (Qiu & cộng sự, 2020)9. Việc tích hợp năng lực động xanh cho phép doanh nghiệp đạt được hiệu suất kinh doanh tốt hơn (Yu & cộng sự, 2022)10, đặc biệt là hiệu suất về mặt môi trường và xã hội. Vận hành năng lực động xanh hiệu quả còn giúp doanh nghiệp hấp thụ và khai thác hiệu quả các tri thức về thực hành xanh, chiến lược xanh và các hành động xanh để đạt được kết quả hoạt động kinh doanh như kỳ vọng (Liao & cộng sự, 2021)11.

3. Giả thuyết nghiên cứu

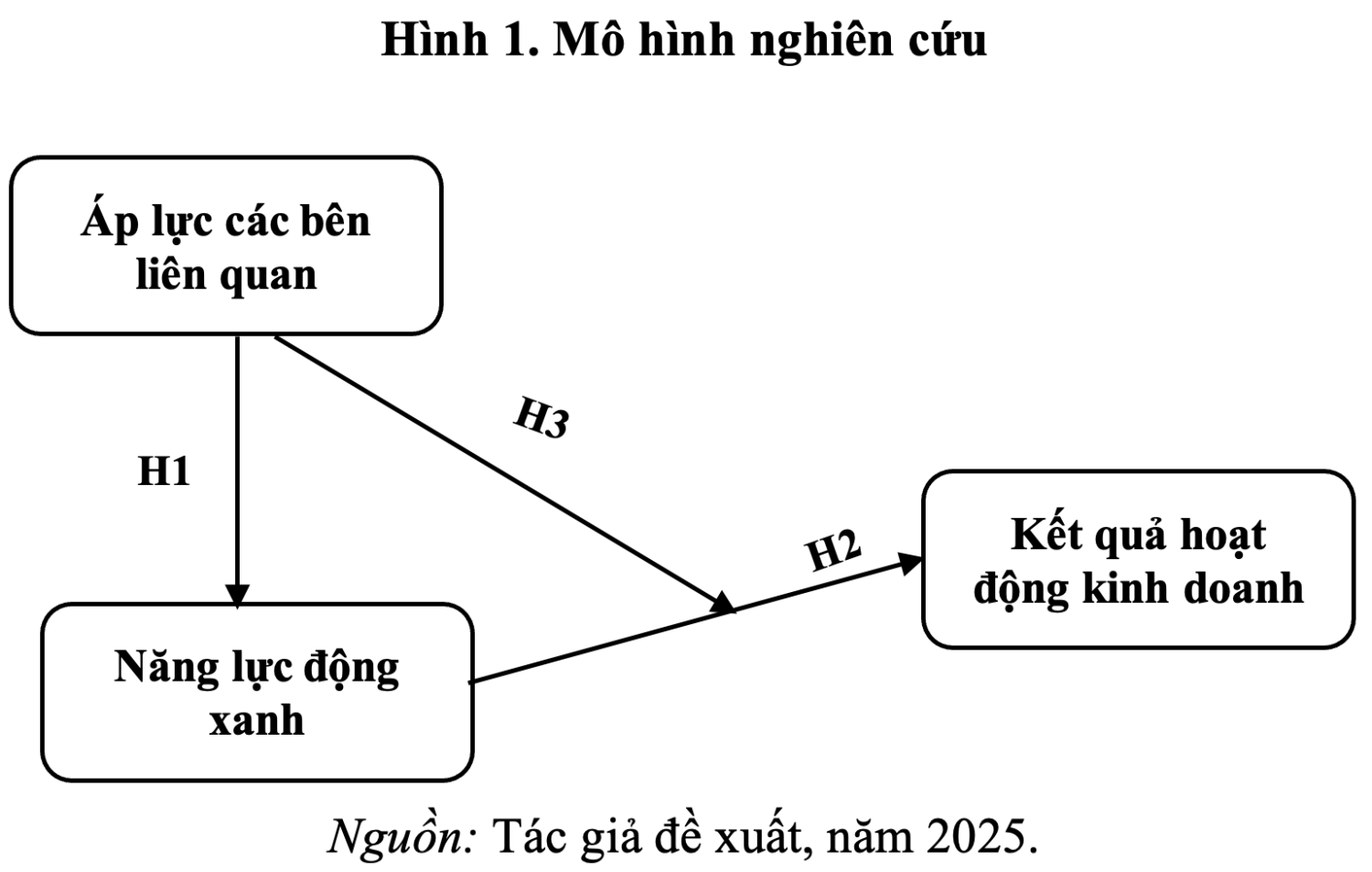

Nghiên cứu được thực hiện nhằm xem xét cơ chế ảnh hưởng của áp lực các bên liên quan tới năng lực động xanh và sự tác động của năng lực động xanh tới kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ. Ngoài ra, yếu tố áp lực các bên liên quan được xem là có thể ảnh hưởng tới mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ (vai trò điều tiết). Vì vậy, mô hình nghiên cứu được đề xuất ở Hình 1 như sau:

3.1. Tác động của áp lực các bên liên quan đến năng lực động xanh của doanh nghiệp bán lẻ

Áp lực của các bên liên quan được (Singh & cộng sự, 2022)12 chỉ ra rằng, có tác động tích cực tới năng lực hấp thụ của doanh nghiệp và thúc đẩy doanh nghiệp nhanh chóng chủ động phát triển và đổi mới sáng tạo các nguồn lực và năng lực để đáp ứng với các yêu cầu mới, từ đó, củng cố vững chắc mối quan hệ giữa doanh nghiệp với khách hàng và đối tác. Bên cạnh đó, thông qua việc tái định dạng nguồn lực và năng lực trong điều kiện thực tiễn xanh, doanh nghiệp có thể làm sâu sắc hơn mối quan hệ với các bên liên quan, từ đó, cải thiện vị thế cạnh tranh và nâng cao hiệu quả hoạt động vì môi trường của doanh nghiệp. Có thể thấy, các nghiên cứu đã chỉ ra vai trò của yếu tố áp lực của bên liên quan tới việc thúc đẩy doanh nghiệp nuôi dưỡng và phát triển các năng lực động xanh. Gắn với khách thể nghiên cứu là doanh nghiệp bán lẻ, áp lực từ các bên liên quan, như: Nhà nước, khách hàng, đối thủ cạnh tranh, nhân viên… đã thúc đẩy doanh nghiệp phát triển các năng lực mới, thân thiện với môi trường để đáp ứng tốt hơn các yêu cầu mới từ các bên liên quan. Vì vậy, giả thuyết nghiên cứu về mối quan hệ giữa hai yếu tố như sau:

H1: Áp lực các bên liên quan có tác động tích cực tới năng lực động xanh của doanh nghiệp bán lẻ.

3.2. Sự ảnh hưởng của năng lực động xanh tới kết quả hoạt động kinh doanh

Xét về mối quan hệ giữa năng lực động và kết quả hoạt động kinh doanh, một số nghiên cứu đã khẳng định vai trò quan trọng của năng lực động trong việc thay đổi hoạt động, quy trình và sản phẩm của doanh nghiệp, từ đó, cải thiện mạnh mẽ kết quả hoạt động kinh doanh (Nguyễn Đức Nhuận & Nguyễn Phương Linh, 2024)13. Trong đó, nhiều nghiên cứu đã chỉ rõ việc đổi mới sản phẩm và quy trình của doanh nghiệp là một thành tố quan trọng của năng lực động nói chung và năng lực động xanh nói riêng, từ đó, giúp cải thiện mạnh mẽ kết quả hoạt động kinh doanh (Haug & cộng sự, 2025)14, (Ullah & cộng sự, 2024)15. Với nghiên cứu này, năng lực động xanh được coi như là một trong những dạng năng lực quan trọng cho phép các doanh nghiệp bán lẻ thay đổi, cải tiến và thích nghi hoạt động kinh doanh của mình, từ đó, thúc đẩy kết quả hoạt động kinh doanh được cải thiện. Do vậy, giả thuyết về mối quan hệ giữa hai yếu tố này như sau:

H2: Năng lực động xanh có tác động tích cực đến kết quả hoạt động kinh doanh của các doanh nghiệp bán lẻ.

3.3. Vai trò điều tiết của áp lực các bên liên quan đến mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh

Xét về vai trò điều tiết của yếu tố áp lực các bên liên quan đến mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh, Guo & Wang (2022)16 đã khẳng định vai trò của áp lực bên liên quan tới sự tác động của năng lực động xanh đến kết quả hoạt động kinh doanh của doanh nghiệp. Các nghiên cứu trước đây cũng đã chỉ ra cơ chế tác động mạnh mẽ của áp lực bên liên quan tới việc giải quyết các vấn đề về môi trường (Jennings & Zandbergen, 1995)17 và hướng tới thực hiện các chuẩn mực xanh, như: giảm ô nhiễm, tiết kiệm năng lượng, tối ưu hóa nguồn lực sử dụng hay hướng tới sản xuất – kinh doanh sản phẩm xanh thân thiện môi trường (Lee & cộng sự, 2018)18, (Liu & cộng sự, 2015)19. Như vậy, áp lực bên liên quan được xem là có khả năng tác động mạnh tới mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh của doanh nghiệp. Nói cách khác, áp lực bên liên quan có thể đóng vai trò điều tiết mối quan hệ giữa hai yếu tố này như sau:

Giả thuyết H3: Áp lực các bên liên quan điều tiết tích cực sự ảnh hưởng của năng lực động xanh tới kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ.

4. Phương pháp nghiên cứu

Mô hình nghiên cứu gồm 4 biến tiềm ẩn, trong đó, áp lực bên liên quan đóng vai trò vừa là biến ngoại sinh vừa là biến điều tiết. Năng lực động xanh đóng vai trò là biến trung gian và kết quả hoạt động kinh doanh đóng vai trò là biến phụ thuộc. Để kiểm định mô hình nghiên cứu, tiến hành xây dựng bộ thang đo lường cho các biến tiềm ẩn. Theo đó, bộ thang đo lường của các biến đều được kế thừa từ các nghiên cứu trước.

Để bảo đảm sự phù hợp của thang đo với bối cảnh nghiên cứu, sau khi dịch xuôi và dịch ngược bộ thang đo, việc tiền thẩm định bảng hỏi được tiến hành. Các câu hỏi đánh giá của từng biến quan sát sử dụng thang đo Likert 7 mức độ với ý nghĩa “1- Hoàn toàn không đồng ý” đến “7- Hoàn toàn đồng ý”. Với các câu hỏi thu thập thông tin doanh nghiệp và thông tin cá nhân của người đại diện doanh nghiệp bán lẻ tham gia trả lời bảng hỏi thì thang đo định danh và thang đo thứ bậc được sử dụng.

Về mẫu nghiên cứu, đối tượng điều tra là toàn bộ các doanh nghiệp bán lẻ đang thực hiện hoạt động kinh doanh tại Việt Nam. Nghiên cứu này sử dụng phương pháp điều tra chọn mẫu phân tầng, cụ thể là lựa chọn các doanh nghiệp bán lẻ có thời gian hoạt động tối thiểu 3 năm (thành lập từ năm 2023 trở về trước) và có kinh doanh dịch vụ bán lẻ theo hình thức siêu thị (gồm cả siêu thị tổng hợp, siêu thị mini hay siêu thị chuyên doanh).

Các phiếu khảo sát được gửi đến các đại diện của doanh nghiệp bán lẻ là các nhà quản trị cấp trung trở lên. Bên cạnh đó, để bảo đảm sự hiểu biết đầy đủ về thực trạng doanh nghiệp, những phiếu trả lời của các cá nhân đại diện doanh nghiệp bán lẻ có thâm niên nắm giữ vị trí quản lý hiện tại hoặc tương đương hoặc cao hơn từ 01 năm trở lên sẽ được giữ lại.

Về kích thước mẫu, do mô hình nghiên cứu đề xuất tồn tại đồng thời biến trung gian và biến điều tiết, việc xác định kích thước mẫu được thực hiện trên cơ sở kế thừa quan điểm của (Kock & Hadaya (2018)20 – phương pháp ước lượng hiện đại cho kỹ thuật phân tích PLS-SEM. Theo đó, với giả định là kích thích hiệu ứng nhỏ nhất trong mô hình, đặc biệt là hiệu ứng của biến điều tiết, nằm trong khoảng [0,10; 0,15], cỡ mẫu kỳ vọng được đề xuất ở mức đủ lớn để bảo đảm ý nghĩa thống kê.

Về phương pháp thu thập dữ liệu, tác giả gửi email, gọi điện mời trả lời câu hỏi. Tiếp đến, gửi email hoặc qua đường bưu điện hoặc xin hẹn gặp trực tiếp để thu thập phiếu trả lời.

Thời gian tiến hành điều tra là 5 tháng, từ tháng 01/2025 – 5/2025. Tổng số phiếu thu về là 227 phiếu. Quá trình làm sạch cho thấy, có 32 phiếu không đạt yêu cầu, 195 phiếu đáp ứng yêu cầu được chính thức đưa vào phân tích. Mặc dù cỡ mẫu này nhỏ hơn so với mức kỳ vọng ban đầu, nhưng với việc sử dụng kỹ thuật phân tích PLS-SEM – phương pháp phù hợp trong bối cảnh nghiên cứu với dữ liệu thực địa và mô hình phức tạp – cỡ mẫu này được xem là chấp nhận được. Hơn nữa, khi chạy dữ liệu kiểm định mô hình, việc sử dụng kỹ thuật bootstrapping 5.000 mẫu và mức ý nghĩa thống kê của các hệ số đường dẫn cho thấy, độ ổn định và độ tin cậy của mô hình, qua đó, có thể khẳng định tính phù hợp của cỡ mẫu nghiên cứu.

Kết quả thống kê mô tả về đặc điểm doanh nghiệp bán lẻ trả lời bảng hỏi cho thấy, 123/195 doanh nghiệp bán lẻ có thời gian hoạt động từ 5 năm trở lên (thành lập từ năm 2020 trở về trước); 72 doanh nghiệp bán lẻ hoạt động từ 3 đến dưới 5 năm. Về loại hình kinh doanh, số lượng doanh nghiệp bán lẻ theo hình thức siêu thị mini chiếm tỷ trọng lớn nhất (108/195 doanh nghiệp bán lẻ). Về người đại diện doanh nghiệp bán lẻ tham gia trả lời, 116 người (tương đương 59,49%) có thâm niên tại vị trí đương nhiệm hoặc cao hơn từ 3 năm trở lên, hơn 2/3 người được hỏi nằm trong độ tuổi 30 – 45 tuổi; về giới tính, khoảng 71,8% nhà quản trị tham gia trả lời có giới tính nam; về trình độ học vấn, 178/195 người được hỏi có trình độ cao đẳng, đại học hoặc cao hơn.

Để kiểm định giả thuyết nghiên cứu, mô hình PLS-SEM trên phần mềm SmartPLS4 được sử dụng. Quy trình phân tích gồm hai bước: kiểm định mô hình đo lường trước khi tiến hành kiểm định mô hình cấu trúc.

5. Kết quả nghiên cứu

5.1. Đánh giá mô hình đo lường

Việc đánh giá mô hình đo lường được thực hiện theo trình tự: kiểm tra độ tin cậy, giá trị hội tụ và giá trị phân biệt của thang đo (Hair & cộng sự, 2014)21. Kết quả đánh giá lần 1 cho thấy, hệ số tải ngoài (Outerloading) của 20/21 biến quan sát đều đạt yêu cầu, lớn hơn mức khuyến nghị là 0,700. Có 01 biến quan sát là GDC7 (thuộc biến năng lực động xanh-GDC) có hệ số Outerloading thấp hơn so với yêu cầu, đạt 0,488. Để bảo đảm yêu cầu về độ cho thấy, cả các chỉ số (Outerloading, Cronbach’s Alpha, CR và AVE) đều đạt yêu cầu. Chi tiết kết quả được thể hiện trong Bảng 1 như sau:

Bảng 1. Kết quả đánh giá mô hình đo lường

| Mã hóa | Biến và thang đo | Outer loading | Cronbach’s Alpha | CR (rho_C) | AVE |

| SP | Áp lực bên liên quan (nguồn gốc thang đo: Papadas & cộng sự, 2019)22 | 0,959 | 0,967 | 0,832 | |

| SP1 | Doanh nghiệp của chúng tôi chịu áp lực từ phía khách hàng về vấn đề môi trường | 0,852 | |||

| SP2 | Doanh nghiệp của chúng tôi chịu áp lực từ phía Nhà nước về vấn đề môi trường | 0,894 | |||

| SP3 | Doanh nghiệp của chúng tôi chịu áp lực từ phía cổ đông về vấn đề môi trường | 0,936 | |||

| SP4 | Doanh nghiệp của chúng tôi chịu nhiều áp lực từ phía người lao động về vấn đề môi trường | 0,932 | |||

| SP5 | Doanh nghiệp của chúng tôi chịu nhiều áp lực từ phía các tổ chức phi chính phủ và xã hội về vấn đề môi trường | 0,939 | |||

| SP6 | Doanh nghiệp của chúng tôi chịu nhiều áp lực từ phía các đối thủ cạnh tranh về vấn đề môi trường | 0,916 | |||

| GDC | Năng lực động xanh (nguồn gốc thang đo: Chen & Chang, 2013)23 | 0,952 | 0,962 | 0,807 | |

| GDC1 | Doanh nghiệp của chúng tôi có khả năng rà soát các yếu tố môi trường một cách nhanh chóng để nhận dạng các cơ hội mới trong phát triển hành vi xanh tại doanh nghiệp | 0,858 | |||

| GDC2 | Doanh nghiệp của chúng tôi có một quy trình hợp lý giúp nhận dạng và ứng dụng các kiến thức xanh vào hoạt động nội bộ | 0,912 | |||

| GDC3 | Doanh nghiệp của chúng tôi có khả năng phát triển các công nghệ xanh | 0,855 | |||

| GDC4 | Doanh nghiệp của chúng tôi có khả năng đồng hóa, học hỏi, sáng tạo, phối hợp, chia sẻ, chuyển đổi và ứng dụng các kiến thức mới về thực tiễn xanh vào các hoạt động nội bộ | 0,929 | |||

| GDC5 | Doanh nghiệp của chúng tôi có khả năng tích hợp và quản trị thành công các kiến thức xanh chuyên biệt và các hoạt động nội bộ | 0,932 | |||

| GDC6 | Doanh nghiệp của chúng tôi có khả năng điều phối nhân sự một cách hiệu quả để phát triển các công nghệ xanh | 0,901 | |||

| FP | Kết quả hoạt động kinh doanh (nguồn gốc thang đo: Torres & cộng sự, 2018)24 | 0,966 | 0,972 | 0,810 | |

| FP1 | Doanh nghiệp của chúng tôi có lợi nhuận trên vốn đầu tư (ROI) cao hơn các đối thủ cạnh tranh | 0,886 | |||

| FP2 | Doanh nghiệp của chúng tôi có doanh thu cao hơn các đối thủ cạnh tranh | 0,921 | |||

| FP3 | Doanh nghiệp của chúng tôi có lợi nhuận cao hơn các đối thủ cạnh tranh | 0,866 | |||

| FP4 | Doanh nghiệp của chúng tôi có lợi nhuận trên tổng tài sản (ROA) cao hơn các đối thủ cạnh tranh | 0,910 | |||

| FP5 | Doanh nghiệp của chúng tôi có tốc độ tăng trưởng cao hơn các đối thủ cạnh tranh | 0,891 | |||

| FP6 | Doanh nghiệp của chúng tôi có thị phần cao hơn các đối thủ cạnh tranh | 0,897 | |||

| FP7 | Doanh nghiệp của chúng tôi có vị thế cạnh tranh tốt hơn các đối thủ cạnh tranh | 0,912 | |||

| FP8 | Nhìn chung doanh nghiệp của chúng tôi hoạt động thành công hơn các đối thủ cạnh tranh | 0,915 |

Tiếp theo, tiến hành kiểm tra giá trị phân biệt giữa các cặp biến tiềm ẩn thông qua đồng thời hai chỉ số HTMT và Fornell-Larcker. Với HTMT, kết quả cho thấy, các cặp biến tiềm ẩn đều đạt yêu cầu với điểm HTMT lớn nhất là giữa GDC với SP đạt 0,764; nhỏ hơn mức khuyến nghị tối đa là 0,850 (Henseler & cộng sự, 2015)25. Với Fornell-Larcker, kết quả cho thấy, giá trị của các cặp chỉ báo chính đều lớn hơn các cặp còn lại. Kết quả kiểm tra hai chỉ số này cho thấy, cả các biến tiểm ẩn đều đạt yêu cầu về tính giá trị phân biệt.

5.2. Đánh giá mô hình cấu trúc

Việc kiểm tra khả năng đa cộng tuyến của mô hình được thực hiện thông qua đánh giá hệ số Inner VIF. Theo đó, chỉ số Inner VIF của các cặp chỉ số như sau: [SP; GDC] = 1,000; [SP; FP] = 2,210; [GDC; FP] = 2,314. Như vậy, mô hình nghiên cứu không vi phạm vấn đề đa cộng tuyến.

Tiếp đến, đánh giá khả năng giải thích của biến phụ thuộc bằng R2adj (Bảng 2). Ta thấy, R2adj của biến năng lực động xanh đạt 0,535 cho thấy, có thể được giải thích tới 53,5% bởi biến áp lực bên liên quan. Biến kết quả hoạt động kinh doanh có thể được giải thích 31,5% bởi biến năng lực động xanh.

Bảng 2. Kết quả kiểm tra R2 và R2adj

| R2adj | |

| GDC | 0,535 |

| FP | 0,315 |

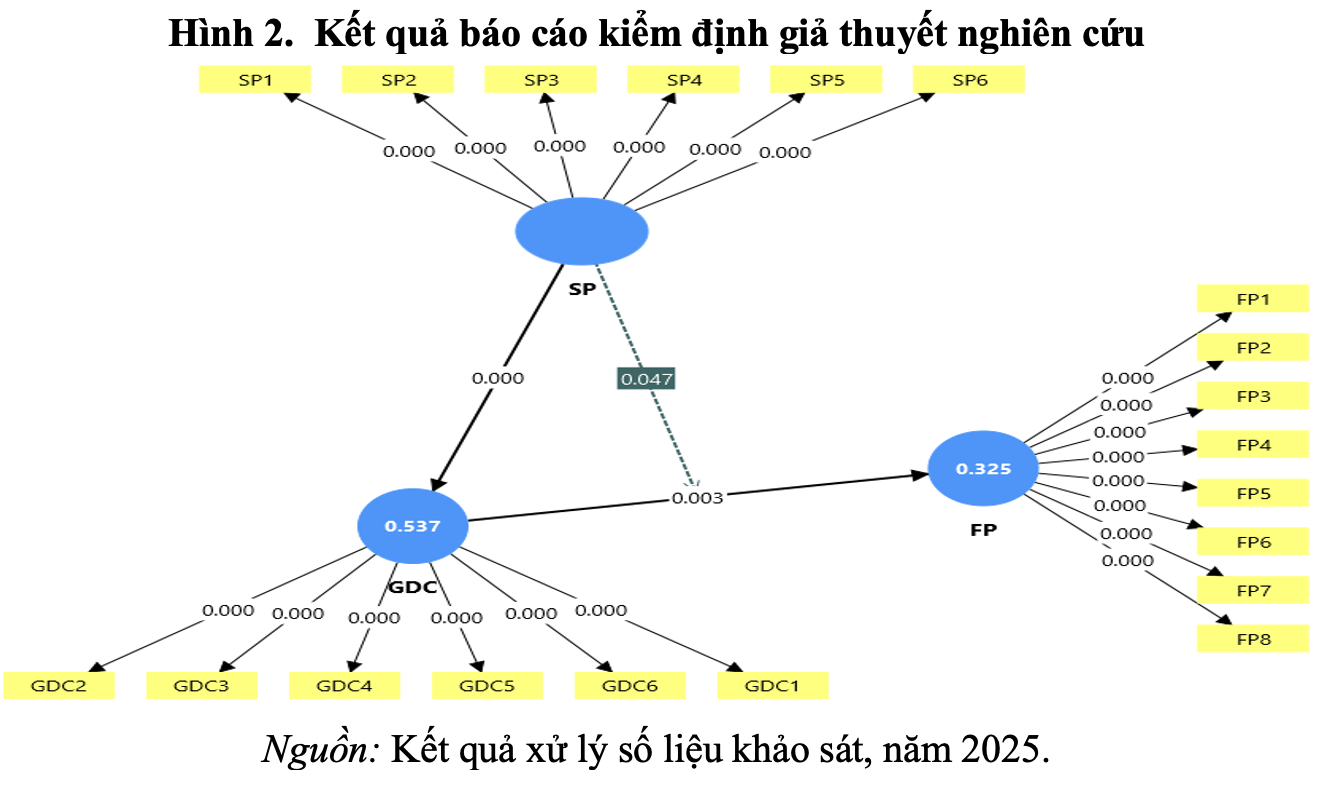

Tiến hành kiểm định chính thức mô hình và giả thuyết nghiên cứu. Kết quả kiểm định chính thức giả thuyết và mô hình nghiên cứu được trình bày chi tiết trong Bảng 3 và Hình 2.

Bảng 3. Kết quả đánh giá và kiểm tra giả thuyết nghiên cứu

| Ký hiệu | Giả thuyết nghiên cứu | Độ lệch chuẩn | T-Value | P-Value | f2 | CI bia corrected | Kết luận | ||

| 5% | 95% | ||||||||

| H1 | Áp lực các bên liên quan có tác động tích cực tới năng lực động xanh của doanh nghiệp bán lẻ | 0,733 | 0,043 | 17,197 | 0,000 | 1,162 | 0,65 | 0,794 | Chấp nhận |

| H2 | Năng lực động xanh có tác động tích cực đến kết quả hoạt động kinh doanh của các doanh nghiệp bán lẻ | 0,278 | 0,101 | 2,749 | 0,003 | 0.05 | 0,105 | 0,438 | Chấp nhận |

| H3 | Áp lực các bên liên quan điều tiết tích cực sự ảnh hưởng của năng lực động xanh tới kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ | 0,108 | 0,064 | 1,678 | 0,047 | 0,023 | 0,005 | 0,215 | Chấp nhận |

Kết quả kiểm định cho thấy, cả ba giả thuyết đều được khẳng định trong nghiên cứu này. Theo đó, áp lực bên liên quan đóng vai trò rất quan trọng trong việc thúc đẩy doanh nghiệp bán lẻ nuôi dưỡng và phát triển các năng lực động xanh (H1). Năng lực động xanh cũng thể hiện vai trò đáng kể trong việc cải thiện kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ (H2). Cùng với đó, áp lực bên liên quan cũng khẳng định vai trò điều tiết đáng chú ý tới mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ ở Việt Nam (H3).

6. Thảo luận và một số hàm ý

Thứ nhất, với vai trò là một năng lực quan trọng, giúp doanh nghiệp bán lẻ thích nghi với các điều kiện biến động từ bên ngoài theo định hướng thân thiện môi trường, việc các doanh nghiệp bán lẻ xây dựng và phát triển năng lực động xanh đã mang lại những kết quả tích cực cho hoạt động kinh doanh (H2). Cụ thể, với hệ số Beta = 0,278 p-value = 0,003, t-value = 2,749, f2 = 0,05, kết quả nghiên cứu đã khẳng định phương thức hiệu quả để cải thiện kết quả hoạt động kinh doanh là phát triển tốt các năng lực động xanh. Xét trên phương diện của yếu tố năng lực động nói chung, kết quả nghiên cứu cung cấp bằng chứng có giá trị để khẳng định vai trò trọng yếu của năng lực động tới kết quả hoạt động kinh doanh của doanh nghiệp, điều mà các nghiên cứu trước đã khẳng định (Arend, 2014)26, (Nguyễn Đức Nhuận, Nguyễn Phương Linh, 2024)27. Đặc biệt, trong điều kiện áp lực về thực hiện các chuẩn mực xanh, việc các doanh nghiệp bán lẻ không chỉ thích nghi với những biến động nói chung mà còn áp dụng các tiêu chuẩn xanh để khởi tạo và nuôi dưỡng các năng lực động xanh lại càng giúp cải thiện đáng kể kết quả hoạt động kinh doanh. Kết quả nghiên cứu này là thống nhất với quan điểm về tầm quan trọng của năng lực động xanh với kết quả hoạt động kinh doanh đã được Haug & cộng sự (2025)28, Singh & cộng sự (2022)29, Ullah & cộng sự (2024)30 thể hiện.

Thứ hai, kết quả nghiên cứu còn khẳng định vai trò quan trọng của yếu tố áp lực của các bên liên quan trong mô hình nghiên cứu. Theo đó, yếu tố này không chỉ thể hiện vai trò ảnh hưởng đáng kể và tích cực tới việc cải thiện kết quả hoạt động kinh doanh của các doanh nghiệp bán lẻ (giả thuyết H1: Hệ số Beta = 0,733, p-value = 0,000, t-value = 17,1977, f2 = 1,162) mà còn khẳng định vai trò điều tiết mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh của các doanh nghiệp bán lẻ (giả thuyết H3: Hệ số Beta = 0,108; p-value = 0,047, t-value = 16,78, f2 = 0,023). Đi sâu vào tìm hiểu vai trò của yếu tố áp lực của các bên liên quan cho thấy:

Xét về mối quan hệ trực tiếp (giả thuyết H1), áp lực các bên liên quan trong việc quan tâm tới các vấn đề môi trường từ nhiều đối tượng, như: khách hàng, Nhà nước, cổ đông, nhà đầu tư, người lao động, đối thủ cạnh tranh hay các tổ chức khác đã tác động mạnh mẽ tới việc tạo dựng khả năng thích ứng với các tiêu chuẩn thân thiện với môi trường của doanh nghiệp bán lẻ. Có thể thấy, kết quả nghiên cứu đã cung cấp bằng chứng thực nghiệm quan trọng và có giá trị, bổ sung cho các quan điểm của Singh & cộng sự (2022)31, Ullah & cộng sự (2024)32, Yu & cộng sự (2022)33 về mối quan hệ tích cực và đáng kể giữa hai yếu tố này. Kết quả nghiên cứu này cũng ngụ ý rằng, việc nuôi dưỡng và hình thành các năng lực động xanh (bao gồm: khả năng chủ động trong rà soát và dự báo môi trường; khả năng xây dựng và vận hành quy trình hoạt động thân thiện với môi trường; khả năng sáng tạo các công nghệ bán lẻ theo định hướng xanh; khả năng học hỏi và ứng dụng các phương pháp xanh từ các doanh nghiệp khác) không chỉ xuất phát từ nhận thức đơn lẻ của nhà quản trị trong doanh nghiệp mà còn chịu ảnh hưởng mạnh mẽ từ các bên liên quan, bao gồm: các yếu tố nội bộ (người lao động) và các yếu tố vĩ mô bên ngoài (Nhà nước) và môi trường ngành (khách hàng, đối thủ cạnh tranh, nhà đầu tư, tổ chức khác…).

Xét về vai trò điều tiết có thể thấy, hệ số của biến tương tác giữa yếu tố năng lực động xanh và áp lực của các bên liên quan là dương và có ý nghĩa thống kê (Beta = 0,108; p-value = 0,047, t-value = 16,78;), điều này cho thấy, khi áp lực của các bên liên quan tăng lên thì cơ chế ảnh hưởng của năng lực động xanh tới kết quả hoạt động kinh doanh của các doanh nghiệp bán lẻ trở nên mạnh mẽ hơn.

Với ý nghĩa đó, nghiên cứu này hàm ý rằng, áp lực của các bên liên quan không chỉ là một yếu tố tác động độc lập đến kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ mà còn có vai trò là yếu tố điều tiết, góp phần khuếch đại hiệu quả tác động của năng lực động xanh tới kết quả hoạt động kinh doanh của doanh nghiệp bán lẻ. Mặc dù kết quả nghiên cứu cho thấy, hiệu ứng điều tiết là tương đối nhỏ (f2 = 0,023) nhưng vẫn lớn hơn mức khuyến nghị tối thiểu là 0,02. Như vậy, mức độ ảnh hưởng của biến điều tiết này vẫn có ý nghĩa, khi áp lực của các bên liên quan tới việc áp dụng thực hành xanh càng cao thì việc doanh nghiệp bán lẻ xây dựng, phát triển và nuôi dưỡng các năng lực động xanh sẽ cải thiện mạnh mẽ hơn kết quả hoạt động kinh doanh của các doanh nghiệp.

7. Kết luận

Thông qua việc điều tra khảo sát 195 doanh nghiệp bán lẻ có thời gian hoạt động từ 3 năm trở lên theo hình thức siêu thị tổng hợp, siêu thị mini và siêu thị chuyên doanh, kết quả nghiên cứu đã khẳng định vai trò quan trọng của năng lực động xanh tới kết quả hoạt động kinh doanh. Ngoài ra, phát hiện nghiên cứu cũng cho thấy, vai trò đáng kể của áp lực bên liên quan tới việc thúc đẩy doanh nghiệp bán lẻ nuôi dưỡng các năng lực động xanh cũng như cơ chế điều tiết của yếu tố này tới mối quan hệ giữa năng lực động xanh và kết quả hoạt động kinh doanh. Từ kết quả nghiên cứu, một số thảo luận và hàm ý được đưa ra giúp doanh nghiệp bán lẻ cải thiện kết quả hoạt động kinh doanh thông qua phát triển năng lực động trong điều kiện thân thiện môi trường và đáp ứng yêu cầu, áp lực từ bên liên quan.

Chú thích:

1, 2. Freeman, R. E., Wicks, A. C., Harrison, J. S., Parmar, B. L., & De Colle, S. (2010). Stakeholder theory: The state of the art.

3, 26. Arend, R. J. (2014). Entrepreneurship and dynamic capabilities: How firm age and size affect the “capability enhancement-SME performance” relationship. Small Business Economics, số 42 (1).

4, 24. Torres, R., Sidorova, A., & Jones, M. C. (2018). Enabling firm performance through business intelligence and analytics: A dynamic capabilities perspective. Information and Management, số 55 (7).

5. Teece, D. J., Pisano, G., & Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, số18 (7).

6, 23. Chen, Y. S., & Chang, C. H., The Determinants of Green Product Development Performance: Green Dynamic Capabilities, Green Transformational Leadership, and Green Creativity. Journal of Business Ethics, số 116(1) (2013).

7, 10, 33. Yu, D., Tao, S., Hanan, A., Ong, T. S., Latif, B., & Ali, M. (2022). Fostering Green Innovation Adoption through Green Dynamic Capability: The Moderating Role of Environmental Dynamism and Big Data Analytic Capability. International Journal of Environmental Research and Public Health, số 19(16).

8. Kurucz, E. C., Colbert, B. A., Lüdeke-Freund, F., Upward, A., & Willard, B. (2017). Relational leadership for strategic sustainability: practices and capabilities to advance the design and assessment of sustainable business models. Journal of Cleaner Production, số 140.

9. Qiu, L., Jie, X., Wang, Y., & Zhao, M. (2020). Green product innovation, green dynamic capability, and competitive advantage: Evidence from Chinese manufacturing enterprises. Corporate Social Responsibility and Environmental Management, số 27(1).

11. Liao, Z., Weng, C., Long, S., & Xiao, Z. (2021). Do social ties foster firms’ environmental innovation? The moderating effect of resource bricolage. Technology Analysis & Strategic Management, số 33(5).

12, 29, 31. Singh, S. K., Del Giudice, M., Chiappetta Jabbour, C. J., Latan, H., & Sohal, A. S. (2022). Stakeholder pressure, green innovation, and performance in small and medium-sized enterprises: The role of green dynamic capabilities. Business Strategy and the Environment, số 31(1).

13, 27. Nguyễn Đức Nhuận & Nguyễn Phương Linh (2024). Lý luận và thực tiễn về ảnh hưởng của năng lực động đến kết quả hoạt động kinh doanh của các doanh nghiệp bán lẻ Việt Nam. H. NXB Lao Động.

14, 28. Haug, A., Wickstrøm, K. A., & Stentoft, J. (2025). Conceptualizing green dynamic capabilities as a two-path model: Evidence from Danish manufacturing firms. Journal of Cleaner Production, số 511.

15, 30, 32. Ullah, S., Ahmad, T., Lyu, B., Sami, A., Kukreti, M., & Yvaz, A. (2024). Integrating external stakeholders for improvement in green innovation performance: role of green knowledge integration capability and regulatory pressure. International Journal of Innovation Science, số 16(4).

16. Guo, Y., & Wang, L. (2022). Environmental Entrepreneurial Orientation and Firm Performance: The Role of Environmental Innovation and Stakeholder Pressure. SAGE Open, số 12(1).

17. Jennings, P. D., & Zandbergen, P. A. (1995). Ecologically Sustainable Organizations: An Institutional Approach. Academy of Management Review, số 20(4).

18. Lee, J. W., Kim, Y. M., & Kim, Y. E. (2018). Antecedents of Adopting Corporate Environmental Responsibility and Green Practices. Journal of Business Ethics, số 148(2).

19. Liu, L., Chen, C., Zhao, Y., & Zhao, E. (2015). China׳s carbon-emissions trading: Overview, challenges and future. Renewable and Sustainable Energy Reviews, số 49.

20. Kock, N., & Hadaya, P., Minimum sample size estimation in PLS-SEM: The inverse square root and gamma‐exponential methods. Information Systems Journal, số 28(1) (2018).

21. Hair, J. F., Sarstedt, M., Hopkins, L., & Kuppelwieser, V. G. (2014). Partial least squares structural equation modeling (PLS-SEM): An emerging tool in business research. European Business Review, số 26(2).

22. Papadas, K. K., Avlonitis, G. J., Carrigan, M., & Piha, L. (2019). The interplay of strategic and internal green marketing orientation on competitive advantage. Journal of Business Research, số 104.

25. Henseler, J., Ringle, C. M., & Sarsstedt, M. (2015). A new criterion for assessing discriminant validity in variance-based structural equation modeling. Journal of the Academy of Marketing Science, số 43(1).