Dynamic spillover between the carbon market and the cryptocurrency market

Nguyễn Hoàng Khánh Duy

Nguyễn Thanh Mai

Trương Nguyễn Ngọc Mai

Nguyễn Hoàng Hải Anh

Vũ Thị Minh Thu

Đại học Kinh tế Quốc dân

(Quanlynhanuoc.vn) – Dựa trên lý thuyết phân bổ danh mục đầu tư và hành vi nhà đầu tư, nghiên cứu đóng góp trả lời câu hỏi liệu hai loại tài sản này có cạnh tranh dòng vốn đầu tư hay cùng phản ứng trước các cú sốc kinh tế chung. Sử dụng mô hình DCC-GARCH, kết quả cho thấy, mối liên kết cấu trúc giữa hai thị trường là yếu, mức đồng biến giữa BTC và EUA nhỏ về mặt kinh tế và không ổn định theo thời gian. Mối tương quan yếu và không ổn định giữa tiền mã hóa và hợp đồng tương lai carbon cho thấy, tiềm năng đa dạng hóa danh mục, đặc biệt trong điều kiện thị trường bình thường. Phát hiện góp phần vào hiệu quả phòng ngừa rủi ro và quản lý danh mục đầu tư.

Từ khóa: Hiệu quả phòng ngừa rủi ro; quản lý danh mục đầu tư; hành vi nhà đầu tư; lan truyền động; thị trường carbon; thị trường điện tử.

Abstract: Drawing on portfolio allocation theory and investor behavior perspectives, the study seeks to determine whether these two asset classes compete for investment capital or respond jointly to common economic shocks. Using the DCC-GARCH model, the results indicate that the structural linkage between the two markets is weak, with the co-movement between Bitcoin (BTC) and EU carbon allowances (EUA) being economically small and unstable over time. The weak and time-varying correlation between cryptocurrencies and carbon futures suggests potential diversification benefits, particularly under normal market conditions. These findings contribute to a better understanding of hedging effectiveness and portfolio management involving both digital assets and carbon-related financial instruments.

Keywords: risk mitigation effectiveness; portfolio management; investor behavior; dynamic spillover; carbon market; electronic market.

1. Tổng quan nghiên cứu

Trong bối cảnh nền kinh tế toàn cầu đang chuyển dịch mạnh mẽ sang các mục tiêu phát triển bền vững và chuyển đổi số, hai lĩnh vực tài chính nổi bật đã thu hút sự quan tâm đặc biệt của các nhà đầu tư, nhà hoạch định chính sách và giới học thuật, đó là thị trường carbon và thị trường tiền mã hóa. Thị trường carbon được thiết kế như một công cụ kinh tế nhằm giảm phát thải khí nhà kính thông qua cơ chế định giá carbon và giao dịch quyền phát thải, đóng vai trò trung tâm trong chiến lược chống biến đổi khí hậu của nhiều quốc gia và khu vực kinh tế lớn, đặc biệt là Liên minh châu Âu (EU) với hệ thống EU ETS (Chevallier, 2011).

Song song với sự phát triển của tài chính xanh, thị trường tiền mã hóa đã nổi lên như một hệ sinh thái tài chính mới dựa trên công nghệ blockchain với các đặc điểm nổi bật như phi tập trung, minh bạch giao dịch và khả năng tiếp cận toàn cầu. Bitcoin, Ethereum và các tài sản kỹ thuật số khác ban đầu được xem như các công cụ thanh toán thay thế hoặc tài sản đầu cơ nhưng ngày càng được tích hợp vào hệ thống tài chính rộng lớn hơn thông qua các sản phẩm tài chính phái sinh, quỹ ETF và các nền tảng tài chính phi tập trung (DeFi) (Corbet và cộng sự, 2020; Bouri và cộng sự, 2017). Sự gia tăng nhanh chóng về vốn hóa thị trường và mức độ tham gia của nhà đầu tư tổ chức cho thấy tiền mã hóa đang dần chuyển từ tài sản bên lề sang một thành phần của thị trường tài chính toàn cầu.

Một khoảng trống nghiên cứu quan trọng đang tồn tại khi xem xét mối quan hệ giữa tài sản carbon và tiền mã hóa trong cùng một khuôn khổ phân tích. Cho đến nay, phần lớn các nghiên cứu liên thị trường tập trung vào các cặp tài sản truyền thống như dầu mỏ – carbon, cổ phiếu – năng lượng hoặc tiền mã hóa – vàng (Ji và cộng sự, 2019; Bouri và cộng sự, 2017), trong khi mối liên hệ trực tiếp giữa tài sản môi trường và tài sản kỹ thuật số gần như chưa được khám phá đầy đủ. Khoảng trống này trở nên đáng chú ý hơn trong bối cảnh xuất hiện các tín chỉ carbon được token hóa, nơi ranh giới giữa tài sản môi trường và tài sản kỹ thuật số ngày càng mờ nhạt.

Một động cơ nghiên cứu quan trọng khác xuất phát từ góc độ lý thuyết phân bổ danh mục đầu tư và hành vi nhà đầu tư. Khi các nhà đầu tư ngày càng quan tâm đến đầu tư bền vững (ESG investing), tài sản carbon có thể được xem như một công cụ đầu tư liên quan đến chuyển đổi năng lượng và giảm phát thải. Ngược lại, tiền mã hóa thường được xem như tài sản đầu cơ với mức độ rủi ro cao nhưng lợi suất tiềm năng lớn. Điều này đặt ra câu hỏi liệu hai loại tài sản này có cạnh tranh dòng vốn đầu tư hay cùng phản ứng trước các cú sốc kinh tế chung.

Theo lý thuyết tài chính hành vi, nhà đầu tư có thể điều chỉnh danh mục giữa các tài sản có đặc điểm rủi ro khác nhau tùy thuộc vào kỳ vọng lợi nhuận và mức độ chấp nhận rủi ro (Barberis và cộng sự, 2001). Do đó, việc phân tích mối quan hệ giữa tài sản carbon và tiền mã hóa có thể cung cấp bằng chứng quan trọng về hành vi phân bổ vốn trong bối cảnh tài chính hiện đại. Ngoài ra, từ góc độ chính sách, việc hiểu rõ mối quan hệ giữa hai thị trường này có ý nghĩa quan trọng đối với việc phát triển tài chính xanh và quản lý rủi ro hệ thống. Nếu hai thị trường có mối liên kết chặt chẽ, các cú sốc từ thị trường tiền mã hóa có thể lan truyền sang thị trường carbon và ngược lại, tạo ra rủi ro tài chính ngoài dự kiến. Ngược lại, nếu hai thị trường hoạt động độc lập hoặc có vai trò đa dạng hóa, việc kết hợp tài sản carbon với tiền mã hóa có thể mang lại lợi ích cho quản lý danh mục đầu tư và phát triển sản phẩm tài chính mới.

Nghiên cứu nhằm mục tiêu phân tích mối quan hệ động giữa thị trường carbon và thị trường tiền mã hóa trong bối cảnh tài chính toàn cầu đang chuyển đổi sang hướng bền vững và số hóa. Sử dụng mô hình DCC-GARCH hướng đến phân tích mối liên hệ lợi suất và biến động giữa tài sản carbon truyền thống (như EUA, CCA) và các tài sản tiền mã hóa (như Bitcoin và Ethereum). Việc đánh giá mối quan hệ này giúp xác định liệu hai loại tài sản có xu hướng vận động độc lập, thay thế hay bổ sung trong danh mục đầu tư.

2. Tổng quan tài liệu và phát triển giả thuyết

2.1. Khung lý thuyết

Markowitz (1952) đặt nền móng cho Lý thuyết danh mục hiện đại (Modern Portfolio Theory), lần đầu tiên đưa ra cách tiếp cận trong đó danh mục đầu tư được đánh giá dựa trên Lợi nhuận kỳ vọng và Rủi ro được đo bằng phương sai (Expected returns – Variance of returns). Theo lý thuyết này, rủi ro danh mục không chỉ phụ thuộc vào phương sai của từng loại tài sản mà còn phụ thuộc vào mối tương quan giữa các tài sản được đo bằng hiệp phương sai (covariance). Cách tiếp cận này cung cấp khung lý thuyết vi mô quan trọng để phân tích mối quan hệ giữa các loại tài sản và cách tài sản mới tương tác với các loại tài sản hiện hữu.

Trong khi Markowitz (1952) đặt nền tảng cho việc phân tích hai tài sản có vai trò tương tự trong việc định hình rủi ro và lợi nhuận danh mục; song, phải đến Gavish & Kalay (1983), khái niệm thay thế tài sản (asset substitution) mới được định nghĩa và mô hình hóa rõ ràng. Xuất phát từ lý thuyết thị trường vốn không hoàn hảo (imperfect capital market), chỉ ra các bên có thể lựa chọn tối đa hóa lợi ích của mình bằng cách đưa ra các lựa chọn đầu tư thay thế.

Song song với khái niệm thay thế tài sản, các nghiên cứu về tài chính cũng đề cập đến tính bổ sung giữa các tài sản (asset complementarity) nhằm mô tả tình huống khi nhà đầu tư nắm giữ một loại tài sản làm tăng nhu cầu muốn nắm giữ tài sản còn lại. Trong khuôn khổ lý thuyết danh mục hiện đại của Markowitz (1952), tính bổ sung giữa các tài sản có thể được hiểu thông qua vai trò của hiệp phương sai trong việc xác định rủi ro danh mục. Khi một tài sản có hiệp phương sai thấp hoặc âm với phần còn lại của danh mục, việc bổ sung tài sản đó có thể giúp giảm rủi ro tổng thể và cải thiện quan hệ đánh đổi giữa rủi ro và lợi nhuận.

Không giống như khái niệm thay thế tài sản (asset substitution), khái niệm bổ sung tài sản (asset complementary) trong tài chính chủ yếu được hình thành một cách gián tiếp từ Lý thuyết danh mục hiện đại của Markowitz (1952). Nghiên cứu của Trehan & Walsh (1987) cũng gợi ý mối quan hệ bổ sung yếu vào các thời điểm chính sách thắt chặt tiền tệ. Trong bối cảnh xuất hiện các tài sản mới và thị trường mới nổi, khái niệm thay thế tài sản ngày càng được sử dụng để mô tả cách các tài sản mới này tương tác với các tài sản truyền thống.

2.2. Giả thuyết nghiên cứu

Theo lý thuyết danh mục đầu tư hiện đại, nhà đầu tư có xu hướng điều chỉnh phân bổ vốn giữa các loại tài sản nhằm tối ưu hóa quan hệ đánh đổi giữa rủi ro và lợi nhuận (Markowitz, 1952). Khi hai loại tài sản cạnh tranh dòng vốn đầu tư, mối quan hệ lợi suất giữa chúng có thể mang tính thay thế, thể hiện thông qua tương quan âm hoặc sự dịch chuyển vốn từ tài sản này sang tài sản khác trong các điều kiện thị trường khác nhau. Trong bối cảnh tài chính hiện đại, tài sản tiền mã hóa thường được xem là tài sản đầu cơ có mức độ rủi ro cao nhưng lợi suất tiềm năng lớn, trong khi tài sản carbon gắn với xu hướng đầu tư bền vững và chuyển đổi năng lượng. Do đó, dòng vốn đầu tư có thể dịch chuyển giữa hai thị trường tùy thuộc vào điều kiện kinh tế và kỳ vọng lợi nhuận của nhà đầu tư.

Các nghiên cứu trước đây cho thấy, hiện tượng thay thế có thể xảy ra giữa các lớp tài sản mới nổi và tài sản truyền thống, đặc biệt trong giai đoạn biến động thị trường hoặc thay đổi chính sách kinh tế (Bouri và cộng sự, 2017; Dyhrberg, 2016). Điều này gợi ý khả năng tồn tại mối quan hệ thay thế giữa tài sản carbon và tiền mã hóa.

Giả thuyết H1 (Giả thuyết thay thế): tồn tại mối tương quan âm giữa lợi suất của thị trường carbon và thị trường tiền mã hóa, phản ánh sự dịch chuyển dòng vốn giữa tài sản bền vững và tài sản đầu cơ.

Bên cạnh khả năng thay thế, các thị trường tài chính cũng có thể thể hiện tính bổ sung khi chúng cùng phản ứng trước các yếu tố kinh tế vĩ mô hoặc cú sốc hệ thống chung. Các nghiên cứu về thị trường carbon cho thấy giá carbon chịu ảnh hưởng mạnh từ giá năng lượng, tăng trưởng kinh tế và chính sách môi trường (Chevallier, 2011; Bredin & Muckley, 2017). Trong khi đó, tiền mã hóa ngày càng thể hiện sự hội nhập với hệ thống tài chính toàn cầu và phản ứng mạnh với các yếu tố rủi ro vĩ mô, chính sách tiền tệ và tâm lý nhà đầu tư (Corbet và cộng sự, 2020; Umar & Gubareva, 2021).

Khi hai thị trường chịu tác động bởi các yếu tố chung như khủng hoảng tài chính, biến động năng lượng hoặc thay đổi chính sách toàn cầu, chúng có thể di chuyển cùng chiều và thể hiện mối quan hệ bổ sung. Điều này đặc biệt có khả năng xảy ra trong các giai đoạn bất ổn kinh tế hoặc biến động thị trường toàn cầu.

Giả thuyết H2 (Giả thuyết bổ sung): tồn tại mối tương quan dương và sự đồng biến động giữa thị trường carbon và thị trường tiền mã hóa, phản ánh phản ứng chung trước các cú sốc kinh tế vĩ mô hoặc chính sách.

3. Dữ liệu và phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu tần suất ngày trong giai đoạn từ tháng 01/2021 đến tháng 12/2025 nhằm phân tích mối quan hệ động giữa thị trường carbon và thị trường tiền mã hóa. Bộ dữ liệu bao gồm hai nhóm tài sản chính: tài sản carbon truyền thống và các đồng tiền mã hóa lớn cùng với một số biến kiểm soát kinh tế vĩ mô – tài chính.

Nhóm tài sản carbon truyền thống bao gồm hợp đồng tương lai quyền phát thải châu Âu (European Union Allowances – EUA) và hợp đồng tương lai quyền phát thải California (California Carbon Allowances – CCA), đại diện cho hai hệ thống giao dịch phát thải được quản lý lớn nhất trên thế giới hiện nay. Dữ liệu giá được thu thập từ Investing.com và các nguồn dữ liệu tài chính liên quan. Thị trường tiền mã hóa được đại diện bởi ba tài sản kỹ thuật số có vốn hóa và mức độ giao dịch lớn là Bitcoin (BTC), Ethereum (ETH) và Binance Coin (BNB).

Nhằm kiểm soát các yếu tố vĩ mô có thể ảnh hưởng đồng thời đến cả thị trường carbon và thị trường tiền mã hóa, nghiên cứu đưa vào mô hình một số biến kiểm soát gồm giá dầu Brent, giá vàng, chỉ số biến động VIX, tỷ giá USD/EUR và lợi suất trái phiếu chính phủ Hoa Kỳ kỳ hạn 10 năm. Các biến này phản ánh điều kiện thị trường năng lượng, mức độ bất định tài chính toàn cầu, biến động tiền tệ và môi trường lãi suất, những yếu tố thường được xác định là có ảnh hưởng quan trọng đến sự đồng biến động của các thị trường tài chính.

Tất cả các chuỗi giá được quy đổi về đơn vị USD (nếu cần) và được chuyển đổi thành lợi suất logarit theo công thức:

trong đó Pt là giá tài sản tại thời điểm t. Các đại lượng biến động sử dụng trong phân tích tiếp theo được ước lượng từ phương sai có điều kiện thu được thông qua các mô hình thuộc họ GARCH.

Để ước lượng sự phụ thuộc động giữa các tài sản theo thời gian, nghiên cứu sử dụng mô hình tương quan có điều kiện động DCC-GARCH do Engle (2002) đề xuất. Mô hình này cho phép phương sai và tương quan giữa các tài sản thay đổi theo thời gian, phù hợp với đặc điểm biến động mạnh của cả thị trường carbon và tiền mã hóa.

Giả sử vectơ lợi suất rt của N tài sản được mô hình hóa như sau:

Mô hình này cho phép đánh giá sự thay đổi theo thời gian của mức độ liên kết giữa các thị trường và kiểm định giả thuyết về quan hệ thay thế hoặc bổ sung giữa tài sản carbon và tiền mã hóa.

4. Kết quả mô hình nghiên cứu

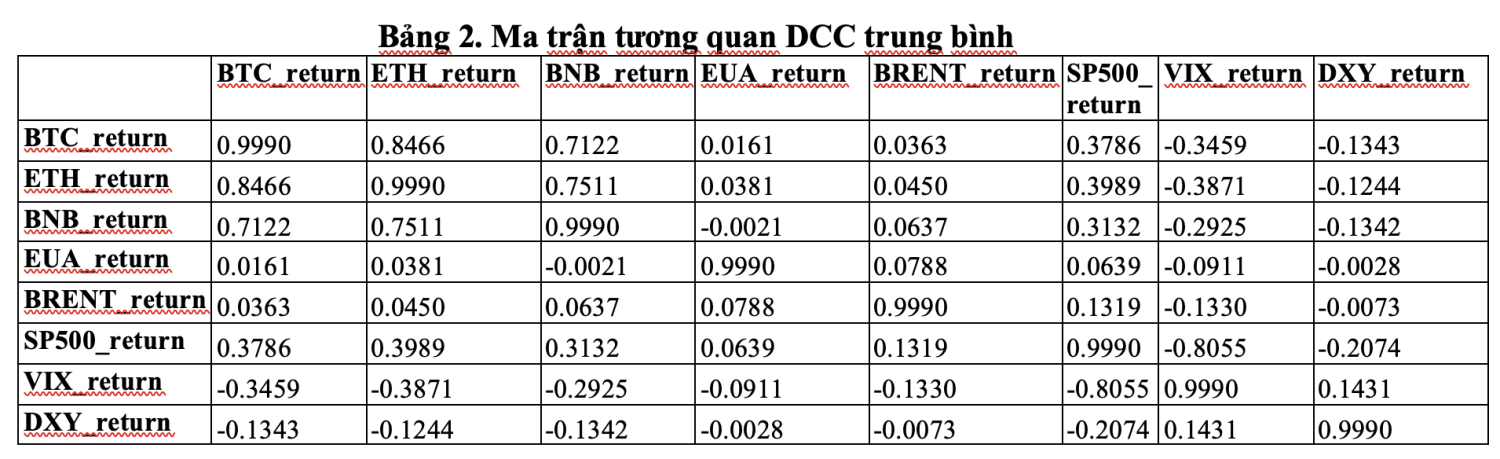

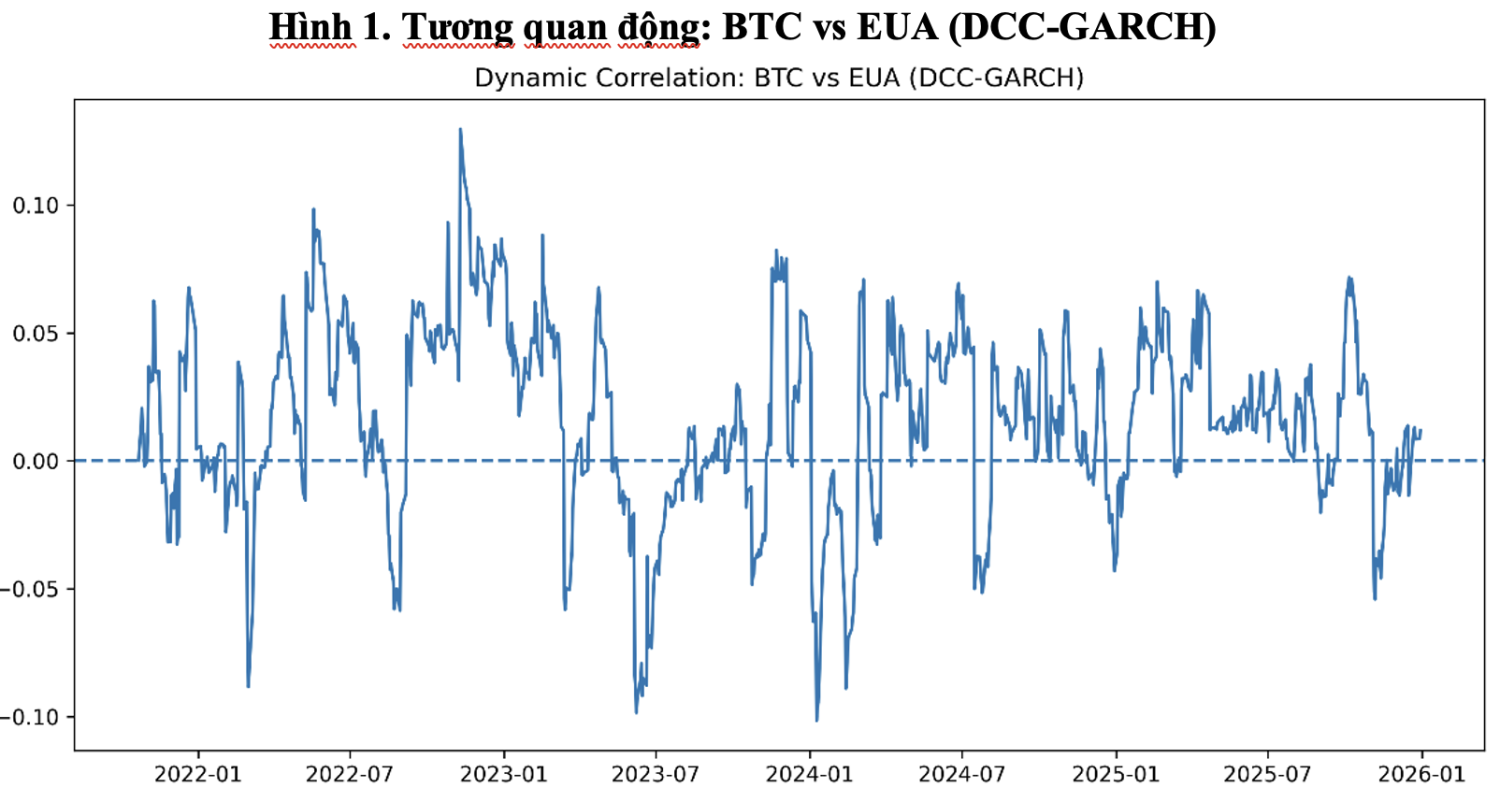

Tiểu mục này trình bày kết quả ước lượng của mô hình DCC-GARCH, bao gồm: ma trận tương quan có điều kiện trung bình (Bảng 2), các tham số DCC được ước lượng (Bảng 1), và tương quan biến thiên theo thời gian giữa Bitcoin và hợp đồng tương lai EUA (Hình 1).

Bảng 1 trình bày các tham số DCC được ước lượng. Tham số phản ứng với cú sốc (α) được ước lượng ở mức 0,0135, trong khi tham số mức độ dai dẳng (β) đạt 0,9396. Tổng α + β = 0,9531 nhỏ hơn 1, qua đó thỏa mãn điều kiện dừng của quá trình DCC. Giá trị α tương đối nhỏ cho thấy các cú sốc trong ngắn hạn chỉ có tác động tức thời hạn chế đến động thái của tương quan có điều kiện. Ngược lại, hệ số β cao phản ánh mức độ dai dẳng lớn của tương quan có điều kiện theo thời gian. Điều này hàm ý rằng khi tương quan thay đổi, chúng có xu hướng điều chỉnh dần dần thay vì biến động đột ngột.

Mẫu hình này phù hợp với đặc điểm của các thị trường tài chính đa tài sản, trong đó mức độ liên kết cấu trúc giữa các tài sản thường hình thành và điều chỉnh một cách từ từ, thay vì chỉ bị chi phối bởi các cú sốc ngắn hạn. Nhìn chung, cấu hình tham số của mô hình (α thấp, β cao và α + β xấp xỉ 1) cho thấy, cấu trúc tương quan có điều kiện ổn định nhưng có mức độ dai dẳng cao.

Bảng 1. Tham số DCC

| alpha | beta | alpha_plus_beta |

| 0.013494 | 0.939642904 | 0.9531366 |

Bảng 2 trình bày ma trận tương quan động trung bình giữa tất cả các tài sản trong mẫu nghiên cứu. Một số phát hiện quan trọng có thể được rút ra.

Thứ nhất, các tiền điện tử thể hiện mức độ liên kết nội bộ cao. Tương quan trung bình giữa BTC, ETH và BNB ở mức cao (BTC-ETH = 0,8466; ETH-BNB = 0,7511; BTC-BNB = 0,7122), cho thấy các tiền điện tử lớn chịu tác động từ những yếu tố rủi ro chung. Kết quả này xác nhận sự tồn tại của một cụm thị trường tiền điện tử có mức độ liên kết chặt chẽ.

Thứ hai, hợp đồng tương lai carbon truyền thống (EUA) cho thấy, mức tương quan trung bình gần như không đáng kể với các tiền điện tử. Tương quan trung bình BTC-EUA là 0,016, trong khi ETH-EUA và BNB-EUA đều gần bằng 0. Các giá trị này cho thấy sự phân tách kinh tế (economic segmentation) giữa thị trường hợp đồng tương lai carbon được quản lý và thị trường tài sản kỹ thuật số phi tập trung.

Thứ ba, các mối quan hệ vĩ mô – tài chính trong mô hình phù hợp với trực giác kinh tế. Các tiền điện tử có tương quan dương với chỉ số S&P 500 (khoảng 0,38-0,40), xác nhận đặc điểm của chúng như các tài sản nhạy cảm với rủi ro (risk-sensitive assets). Đồng thời, chúng có tương quan âm với chỉ số VIX (khoảng −0,30 đến −0,39), cho thấy giá tiền điện tử có xu hướng giảm trong các giai đoạn bất định thị trường gia tăng. Tương quan âm mạnh giữa S&P 500 và VIX (−0,81) càng củng cố tính hợp lý và độ tin cậy của mô hình.

Tổng hợp lại, ma trận DCC trung bình cho thấy một sự phân biệt cấu trúc rõ ràng: trong khi các tiền điện tử và tài sản carbon token hóa có mức độ hội nhập ở mức trung bình, thì hợp đồng tương lai carbon truyền thống vẫn phần lớn độc lập với thị trường tiền điện tử.

Hình 1 minh họa tương quan có điều kiện động (dynamic conditional correlation) giữa BTC và EUA trong toàn bộ giai đoạn mẫu nghiên cứu. Một số đặc điểm đáng chú ý có thể được quan sát.

Thứ nhất, tương quan dao động quanh mức 0 trong suốt giai đoạn nghiên cứu. Mặc dù thỉnh thoảng xuất hiện các đợt tăng đột biến theo cả hai chiều dương và âm (khoảng từ – 0,10 đến 0,12), nhưng không tồn tại một trạng thái kéo dài của sự đồng biến động mạnh theo hướng dương hoặc âm.

Thứ hai, việc không xuất hiện tương quan dương bền vững cho thấy tiền điện tử không có xu hướng biến động cùng chiều một cách hệ thống với thị trường carbon truyền thống. Tương tự, sự thiếu vắng tương quan âm kéo dài cũng hàm ý rằng Bitcoin không đóng vai trò như một công cụ phòng ngừa rủi ro (hedging instrument) ổn định đối với biến động giá carbon.

Thứ ba, các đợt gia tăng tương quan mang tính thời điểm (episodic) hơn là mang tính cấu trúc, cho thấy sự lan truyền ngắn hạn giữa các thị trường chỉ xuất hiện trong các giai đoạn căng thẳng thị trường, thay vì phản ánh mức độ hội nhập tài chính dài hạn.

Nhìn chung, mẫu hình động của tương quan củng cố các bằng chứng từ Bảng 1, cho thấy mối liên kết giữa tiền điện tử và hợp đồng tương lai carbon truyền thống là yếu và không ổn định theo thời gian.

Các bằng chứng tổng hợp từ Bảng 1-2 và Hình 1 dẫn đến ba kết luận chính: (1) Thị trường tiền điện tử hình thành một cụm biến động có mức độ hội nhập cao. (2 Hợp đồng tương lai carbon truyền thống (EUA) vẫn duy trì sự phân tách cấu trúc với thị trường tiền điện tử. (3) Từ góc độ quản lý danh mục đầu tư, tương quan trung bình BTC-EUA gần bằng 0 cho thấy, tiềm năng lợi ích đa dạng hóa (diversification benefits). Từ góc độ cấu trúc thị trường, kết quả này chỉ ra rằng các thị trường carbon được quản lý hiện vẫn chưa đạt được sự đồng bộ tài chính với các thị trường tài sản kỹ thuật số phi tập trung.

Kết quả từ mô hình DCC-GARCH cho thấy, tương quan xuyên thị trường tồn tại với mức độ dai dẳng nhưng có ý nghĩa kinh tế tương đối yếu, qua đó nhấn mạnh sự khác biệt rõ ràng giữa các công cụ carbon token hóa và hợp đồng tương lai carbon truyền thống trong mối quan hệ với thị trường tiền điện tử.

5. Kết luận

Nghiên cứu này khảo sát mối quan hệ động giữa thị trường tiền mã hóa và thị trường hợp đồng tương lai carbon truyền thống thông qua một khung kinh tế lượng đa phương pháp toàn diện. Bằng cách kết hợp mô hình DCC-GARCH, nghiên cứu cung cấp một đánh giá đa chiều và vững chắc về mức độ hội nhập liên thị trường giữa Bitcoin và hợp đồng tương lai EUA. Các kết quả thực nghiệm nhất quán cho thấy mối liên kết cấu trúc giữa hai thị trường là yếu. Phân tích tương quan có điều kiện động chỉ ra rằng mức đồng biến giữa BTC và EUA nhỏ về mặt kinh tế và không ổn định theo thời gian.

Các phát hiện này cũng mang hàm ý quan trọng đối với quản lý danh mục đầu tư. Mối tương quan yếu và không ổn định giữa tiền mã hóa và hợp đồng tương lai carbon cho thấy tiềm năng đa dạng hóa danh mục, đặc biệt trong điều kiện thị trường bình thường. Tuy nhiên, do tính chất biến thiên theo thời gian của tương quan, lợi ích đa dạng hóa này có thể thay đổi giữa các giai đoạn khác nhau. Vì vậy, nhà đầu tư nên áp dụng các chiến lược quản trị rủi ro mang tính động, thay vì dựa trên các giả định tương quan tĩnh.

Tóm lại, bằng chứng thực nghiệm cho thấy thị trường tiền mã hóa và thị trường hợp đồng tương lai carbon truyền thống vẫn phân đoạn về mặt cấu trúc trên nhiều khía cạnh tương tác tài chính. Mặc dù đổi mới tài chính và quá trình số hóa các tài sản môi trường đang gia tăng, sự hội nhập sâu giữa thị trường tài sản số phi tập trung và thị trường carbon dựa trên cơ chế tuân thủ vẫn chưa hình thành. Việc hiểu rõ sự phân đoạn này có ý nghĩa quan trọng đối với nhà đầu tư, nhà hoạch định chính sách và giới nghiên cứu khi đánh giá cấu trúc đang phát triển của tài chính bền vững và tài chính số.

Tài liệu tham khảo:

1. Barberis, N., Shleifer, A., & Vishny, R. (2001). A model of investor sentiment. Journal of Financial Economics, 49(3), 307-343. https://doi.org/10.1016/S0304-405X(01)00035-0

2. Bouri, E., Molnár, P., Azzi, G., Roubaud, D., & Hagfors, L. (2017). On the hedge and safe haven properties of Bitcoin. Finance Research Letters, 20, 192-198. https://doi.org/10.1016/j.frl.2016.09.025

3. Chevallier, J. (2011). Detecting instability in the volatility of carbon prices. Energy Economics, 33(1), 99–110. https://doi.org/10.1016/j.eneco.2010.09.006

4. Corbet, S., Larkin, C., & Lucey, B. (2020). The contagion effects of the COVID-19 pandemic: Evidence from gold and cryptocurrencies. Finance Research Letters, 35. https://doi.org/10.1016/j.frl.2020.101554

5. Dyhrberg, A. H. (2016). Bitcoin, gold and the dollar. Finance Research Letters, 16, 85-92. https://doi.org/10.1016/j.frl.2015.10.008

6. Engle, R. F. (2002). Dynamic conditional correlation: A simple class of multivariate generalized autoregressive conditional heteroskedasticity models. Journal of Business & Economic Statistics, 20(3), 339–350. https://doi.org/10.1198/073500102288618487

7. Gavish, B., & Kalay, A. (1983). On the asset substitution problem. Journal of Financial and Quantitative Analysis, 18(1), 21–30. https://doi.org/10.2307/2330802

8. Ji, Q., Zhang, D., & Geng, J. B. (2019). Information linkage between carbon and energy markets. Energy Economics, 78, 379-394. https://doi.org/10.1016/j.eneco.2018.11.018

9. Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77-91. https://doi.org/10.1111/j.1540-6261.1952.tb01525.x

10. Trehan, B. & Walsh, C., E. (1987). Portfolio substitution and recent M1 behavior. Contemporary Policy Issues, 5(1), 54-63. https://doi.org/10.1111/j.1465-7287.1987.tb00244.x

11. Umar, Z., & Gubareva, M. (2021). Cryptocurrency market contagion. Finance Research Letters, 38, 101453. https://doi.org/10.1016/j.frl.2020.101453.