Disclosure of Information on Sustainable Development and Banking Performance in Vietnam

TS. Phạm Đan Khánh

Trương Thanh Hải

Đào Minh Anh

Lê Hồng Anh

Trần Đình Trung

Đại học Kinh tế Quốc dân

Nguyễn Duy Anh

Denison University

(Quanlynhanuoc.vn) – Nghiên cứu phân tích tác động của mức độ công bố thông tin phát triển bền vững đến hiệu suất tài chính của các ngân hàng thương mại cổ phần niêm yết tại Việt Nam, đồng thời xem xét vai trò điều tiết của quy mô ngân hàng. Sử dụng dữ liệu bảng gồm 168 quan sát của 24 ngân hàng trong giai đoạn 2018-2024 và mô hình tác động cố định hai chiều với sai số chuẩn điều chỉnh theo cụm ở cấp ngân hàng, cho thấy công bố thông tin ESG có tác động tích cực đến ROA, ROE và Tobin’s Q. Tuy nhiên, tác động này không đồng đều theo quy mô. Nghiên cứu cung cấp bằng chứng thực nghiệm về vai trò kinh tế của công bố thông tin phát triển bền vững trong hệ thống ngân hàng Việt Nam, đồng thời đưa ra hàm ý chính sách cho việc thúc đẩy minh bạch thông tin và phát triển ngân hàng theo định hướng bền vững trong bối cảnh mới.

Từ khóa: Công bố thông tin; ESG; quy mô ngân hàng; phát triển bền vững; ngân hàng thương mại cổ phần Việt Nam; Nghị quyết số 68-NQ/TW.

Abstract: This study analyzes the impact of the level of sustainability disclosure on the financial performance of listed joint-stock commercial banks in Vietnam, while examining the moderating role of bank size. Using panel data comprising 168 observations from 24 banks over the 2018–2024 period and a two-way fixed-effects model with cluster-adjusted standard errors at the bank level, the study finds that ESG disclosure has a positive impact on ROA, ROE, and Tobin’s Q. However, this impact varies by bank size. The study provides empirical evidence on the economic role of sustainable development disclosures in the Vietnamese banking system, while offering policy implications for promoting information transparency and sustainable banking development in the new context.

Keywords: Disclosure, ESG, bank size, sustainable development, Vietnamese joint-stock commercial banks, Resolution No. 68-NQ/TW.

1. Đặt vấn đề

Trong bối cảnh kinh tế toàn cầu đang đối mặt với các rủi ro dài hạn liên quan đến môi trường, xã hội và quản trị (ESG), phát triển bền vững ngày càng trở thành tiêu chí quan trọng trong đánh giá hoạt động của các tổ chức tài chính. Đối với ngành ngân hàng, các rủi ro này tác động trực tiếp đến chất lượng danh mục tín dụng, hiệu suất hoạt động và mức độ tín nhiệm trong dài hạn. Do đó, công bố thông tin phát triển bền vững không chỉ góp phần giảm bất cân xứng thông tin mà còn đóng vai trò như một tín hiệu phản ánh năng lực quản trị và mức độ cam kết của ngân hàng đối với các bên liên quan.

Tại Việt Nam, vai trò của công bố thông tin phát triển bền vững ngày càng gắn với định hướng chính sách. Nghị quyết số 68-NQ/TW ngày 04/5/2025 của Bộ Chính trị về phát triển kinh tế tư nhân xác định khu vực kinh tế tư nhân là động lực quan trọng của nền kinh tế, đồng thời nhấn mạnh yêu cầu gắn kết tăng trưởng với trách nhiệm xã hội, bảo vệ môi trường và quản trị minh bạch. Song song với đó, khung pháp lý về công bố thông tin đã từng bước được hoàn thiện, bắt đầu từ Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ Tài Chính và được củng cố bởi Thông tư số 96/2020/TT-BTC ngày 16/11/2020 của Bộ Tài Chính hướng dẫn công bố thông tin trên thị trường chứng khoán qua đó gia tăng yêu cầu minh bạch đối với các doanh nghiệp niêm yết, bao gồm các ngân hàng thương mại. Những thay đổi này tạo áp lực thể chế buộc các ngân hàng phải nâng cao chất lượng công bố thông tin phát triển bền vững và tích hợp các yếu tố ESG vào hoạt động kinh doanh.

Tuy nhiên, thực tiễn vẫn tồn tại sự khác biệt đáng kể giữa các ngân hàng về phạm vi và chất lượng thông tin được công bố, phản ánh sự không đồng đều về nguồn lực và năng lực quản trị. Đồng thời, bằng chứng thực nghiệm về tác động của công bố thông tin phát triển bền vững đến hiệu suất ngân hàng trong bối cảnh Việt Nam còn hạn chế, đặc biệt là vai trò điều tiết của quy mô ngân hàng vẫn chưa được kiểm định một cách hệ thống.

Từ khoảng trống này, nghiên cứu xem xét ảnh hưởng của công bố thông tin phát triển bền vững đến hiệu suất của 24 ngân hàng thương mại cổ phần niêm yết tại Việt Nam trong giai đoạn 2018-2024. Đồng thời, nghiên cứu phân tích vai trò điều tiết của quy mô ngân hàng trong mối quan hệ này. Việc làm rõ tác động của công bố thông tin phát triển bền vững không chỉ giúp đánh giá mức độ thực hiện phát triển bền vững trong hệ thống ngân hàng mà còn cung cấp bằng chứng thực nghiệm phục vụ hoạch định chính sách, đặc biệt trong bối cảnh thúc đẩy minh bạch và phát triển bền vững theo định hướng của Nghị quyết số 68-NQ/TW.

2. Lý thuyết nền tảng và tổng quan nghiên cứu

2.1. Lý thuyết nền tảng

Các chỉ số ROA và ROE phản ánh hiệu quả sử dụng nguồn lực nội bộ của doanh nghiệp. Theo Lý thuyết Các bên liên quan và Lý thuyết Phụ thuộc nguồn lực, việc thực hiện và công bố thông tin. Quan hệ tốt với các bên liên quan giúp doanh nghiệp giảm chi phí vốn, tối ưu nhân sự và chuỗi cung ứng, từ đó nâng cao lợi nhuận. Vì vậy, phát triển bền vững được xem là một khoản đầu tư chiến lược nhằm cải thiện hiệu quả tài chính.

Lý thuyết Các bên liên quan (Freeman, 1984) cho rằng, doanh nghiệp phụ thuộc vào sự hợp tác của các nhóm như cổ đông, nhân viên, khách hàng và chính phủ. Các bên này cung cấp nguồn lực thiết yếu, do đó doanh nghiệp cần đảm bảo trách nhiệm giải trình và cân bằng lợi ích. Nhiều nghiên cứu chỉ ra rằng, các doanh nghiệp có cam kết ESG mạnh thường đạt hiệu quả tài chính cao hơn nhờ gia tăng niềm tin của nhà đầu tư, giảm rủi ro và mở rộng khả năng tiếp cận vốn (Jensen, 2001); (Alsayegh và cộng sự, 2020).

Freeman (1984) và Clarkson (1995) nhấn mạnh, nếu các bên liên quan rút lui, doanh nghiệp có thể bị tổn hại nghiêm trọng. Ngược lại, việc duy trì quan hệ tốt giúp đảm bảo ổn định và hiệu quả tài chính dài hạn. Vì vậy, công bố thông tin phát triển bền vững không chỉ nâng cao uy tín mà còn cải thiện kết quả tài chính.

Theo Pfeffer và Salancik (1978), doanh nghiệp là hệ thống mở và phụ thuộc vào nguồn lực bên ngoài. Để đạt mục tiêu chiến lược, doanh nghiệp cần xây dựng quan hệ nhằm đảm bảo nguồn lực ổn định. Việc công bố thông tin phát triển bền vững giúp củng cố niềm tin với các chủ thể cung cấp nguồn lực, từ đó cải thiện khả năng tiếp cận và chất lượng nguồn lực (Hillman và cộng sự, 2009). Nhờ vậy, doanh nghiệp có thể nâng cao hiệu quả sử dụng tài sản và vốn, đồng thời giảm thiểu rủi ro môi trường.

Tobin’s Q là thước đo thị trường, phản ánh kỳ vọng của nhà đầu tư về giá trị tương lai của doanh nghiệp. Mối quan hệ này được giải thích bởi Lý thuyết Hợp pháp và Lý thuyết Tín hiệu.

Lý thuyết Hợp pháp cho rằng, doanh nghiệp cần tuân thủ chuẩn mực xã hội để duy trì tính hợp pháp. Công bố thông tin phát triển bền vững giúp doanh nghiệp đáp ứng kỳ vọng xã hội, giảm rủi ro và nâng cao uy tín (Guthrie & Parker, 1989); (Deegan, 2002). Khi được xã hội chấp nhận, doanh nghiệp có thể cải thiện danh tiếng, gia tăng niềm tin và nâng cao hiệu quả tài chính dài hạn (Suchman, 1995); (Armitage & Marston, 2008); (Alsayegh và cộng sự, 2020).

Lý thuyết Tín hiệu giải thích rằng, doanh nghiệp công bố thông tin nhằm giảm bất đối xứng thông tin với nhà đầu tư. Các doanh nghiệp chất lượng cao thường minh bạch hơn để gửi tín hiệu tích cực về năng (Morris và cộng sự, 2016). Công bố thông tin ESG, đặc biệt khi vượt yêu cầu pháp lý, trở thành tín hiệu quan trọng giúp thu hút vốn và nâng cao định giá thị trường (Mahoney, 2012); (Connelly và cộng sự, 2011).

2.2. Tổng quan nghiên cứu và các giả thuyết nghiên cứu

Các nghiên cứu quốc tế cho thấy, mức độ công bố thông tin về phát triển bền vững (phát triển bền vững) trong ngành ngân hàng vẫn còn hạn chế và chưa đồng đều giữa các quốc gia, đặc biệt tại các nước đang phát triển. Bên cạnh đó, kết quả nghiên cứu về tác động của công bố phát triển bền vững đến hiệu quả tài chính vẫn chưa thống nhất. Một số nghiên cứu cho rằng, việc gia tăng minh bạch thông tin phát triển bền vững có thể giúp cải thiện lợi nhuận nhờ giảm rủi ro và nâng cao khả năng tiếp cận nguồn vốn (Buallay, 2018); (Buallay, 2020). Tuy nhiên, các nghiên cứu khác lại chỉ ra mối quan hệ tiêu cực do chi phí tuân thủ và triển khai các hoạt động phát triển bền vững có thể làm suy giảm lợi nhuận của ngân hàng (Halim và cộng sự, 2024); (Gutiérrez-Ponce & Wibowo, 2023). Những kết quả đối lập này cho thấy, mối quan hệ giữa công bố phát triển bền vững và hiệu quả tài chính mang tính phức tạp và có thể phụ thuộc vào bối cảnh thể chế cũng như đặc điểm của từng thị trường, cần tiếp tục được kiểm định trong những bối cảnh nghiên cứu cụ thể.

Tại Việt Nam, các nghiên cứu liên quan đến phát triển bền vững trong ngành ngân hàng vẫn còn tương đối mới và chưa nhiều. Các bằng chứng hiện có cho thấy, chất lượng báo cáo phát triển bền vững của các ngân hàng thương mại đã có sự cải thiện trong những năm gần đây, tuy nhiên mức độ công bố giữa các ngân hàng vẫn chưa đồng đều và còn thiếu tính nhất quán. Công bố phát triển bền vững tại Việt Nam hiện vẫn ở giai đoạn ban đầu và chủ yếu chịu tác động từ các yêu cầu pháp lý hơn là động lực tự nguyện từ phía ngân hàng. Nhờ lợi thế về nguồn lực, các ngân hàng quy mô lớn thường đi đầu trong hoạt động này, trong khi những ngân hàng nhỏ chủ yếu cung cấp thông tin định tính và còn thiếu dữ liệu chuẩn hóa. Nhìn chung, phần lớn nghiên cứu trong nước mới dừng lại ở phân tích mô tả, trong khi các nghiên cứu định lượng kiểm định mối quan hệ giữa công bố phát triển bền vững và hiệu quả tài chính vẫn còn hạn chế.

Quy mô ngân hàng thường được xem là một yếu tố quan trọng có khả năng điều tiết mối quan hệ giữa công bố phát triển bền vững và hiệu quả tài chính. Theo lý thuyết nguồn lực và lý thuyết tín hiệu, các ngân hàng có quy mô lớn thường sở hữu lợi thế trong việc huy động nguồn lực, phân bổ chi phí hiệu quả hơn và gửi đi tín hiệu cam kết đáng tin cậy hơn tới thị trường. Bằng chứng thực nghiệm cũng cho thấy quy mô ngân hàng có thể ảnh hưởng đến mức độ và hiệu quả của việc triển khai các hoạt động phát triển bền vững, mặc dù tác động này không phải lúc nào cũng theo chiều hướng tích cực và có thể thay đổi tùy theo bối cảnh nghiên cứu. Trên cơ sở đó, nghiên cứu đề xuất giả thuyết:

Giả thuyết H1: Việc công bố thông tin về phát triển bền vững có tác động tích cực đến hiệu quả tài chính của ngân hàng

Giả thuyết H2: Tác động của việc công bố thông tin về phát triển bền vững đến hiệu quả tài chính phụ thuộc vào quy mô ngân hàng..

2.3. Các nhân tố kiểm soát ảnh hưởng đến hiệu quả tài chính ngân hàng

Nhiều nghiên cứu cho thấy, đòn bẩy tài chính ảnh hưởng đáng kể đến hiệu quả hoạt động ngân hàng thông qua chi phí vốn và rủi ro. Clark và cộng sự (2023) chỉ ra rằng đòn bẩy cao có thể làm gia tăng chi phí vốn, trong khi Koudstaal và van Wijnbergen (2012) cho thấy các ngân hàng sử dụng đòn bẩy lớn thường chấp nhận rủi ro cao hơn, từ đó làm suy giảm hiệu quả tài chính. Tuy nhiên, mối quan hệ này không hoàn toàn tuyến tính; Yu (2023) cho rằng duy trì đòn bẩy ở mức hợp lý có thể giúp ổn định rủi ro và cải thiện hiệu quả, trong khi Phạm và Phạm Hoàng Uyên và Phan Thị Nhị (2026) chỉ ra sự tồn tại của ngưỡng đòn bẩy tối ưu, vượt quá ngưỡng này sẽ làm giảm hiệu quả hoạt động.

Bên cạnh đó, quy mô ngân hàng cũng được xem là một yếu tố có ảnh hưởng đáng kể đến hiệu quả tài chính. Theo Lestari (2021) và Đinh Văn Hoàng và cộng sự (2023), các ngân hàng lớn thường hưởng lợi từ lợi thế kinh tế theo quy mô, khả năng tiếp cận nguồn vốn thuận lợi hơn và hệ thống quản trị được tổ chức bài bản, nhờ đó cải thiện các chỉ tiêu ROA và ROE. Dù vậy, một số bằng chứng lại cho thấy khi quy mô mở rộng quá mức, chi phí vận hành có thể gia tăng và hiệu quả quản lý giảm sút, từ đó làm suy giảm khả năng sinh lời (Nguyen, 2023).

Ngoài ra, các yếu tố vĩ mô như lạm phát cũng tác động đến hiệu quả tài chính ngân hàng. Karkowska và cộng sự (2025) cho thấy lạm phát có thể làm tăng chi phí hoạt động và thu hẹp hiệu quả trong dài hạn. Đồng thời, tỷ lệ chi phí trên thu nhập (CIR) có mối quan hệ nghịch chiều với khả năng sinh lời; CIR cao phản ánh hiệu quả hoạt động thấp và làm giảm ROA, ROE (Al-Sharkas & Al-Sharkas, 2022); (Zhao và cộng sự, 2025).

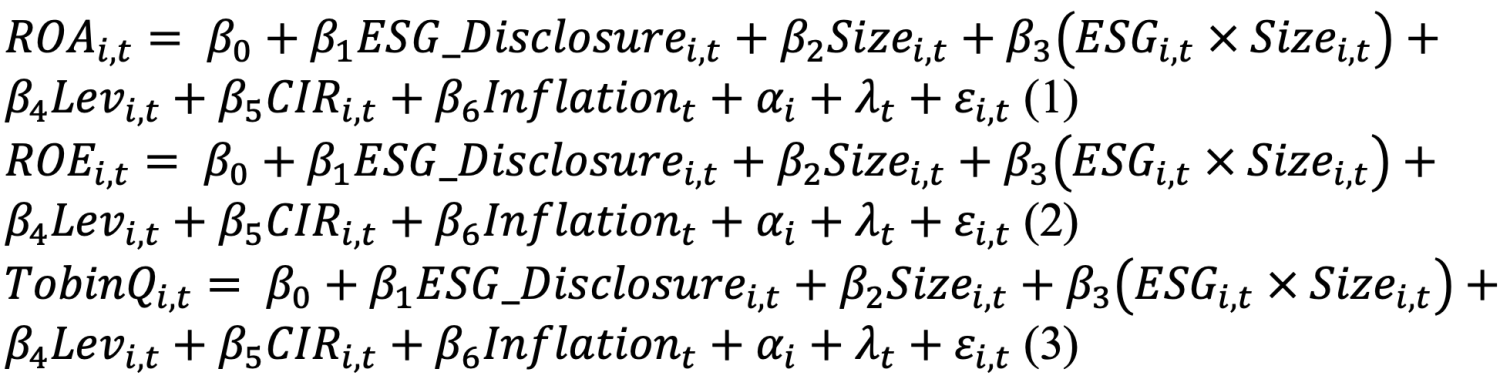

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu từ các báo cáo phát triển bền vững, báo cáo thường niên tại các ngân hàng thương mại cổ phần Việt Nam trong khoảng thời gian từ năm 2018 đến năm 2024, kết hợp sử dụng dữ liệu từ Bloomberg Terminal. Sau quá trình sàng lọc, mẫu nghiên cứu gồm 168 quan sát.

Việc tập trung vào nhóm ngân hàng thương mại cổ phần nhằm đảm bảo tính đồng nhất của mẫu và phản ánh trực tiếp khu vực chịu tác động của các chính sách thúc đẩy kinh tế tư nhân. Đồng thời, các ngân hàng có vốn Nhà nước chi phối được loại trừ do có quy mô vượt trội và mức độ công bố thông tin phát triển bền vững cao hơn đáng kể, có thể gây sai lệch phân phối dữ liệu và ảnh hưởng đến kết quả ước lượng.

Trong nghiên cứu này, mức độ công bố thông tin về phát triển bền vững được đo lường dựa trên Bộ chỉ số doanh nghiệp bền vững (CSI 2024). Trường hợp không có bất kỳ báo cáo hoặc thông tin công bố nào liên quan đến phát triển bền vững, ngân hàng được gán 0 điểm. Trường hợp có công bố thông tin, mỗi chỉ tiêu trong CSI 2024 được mã hóa nhị phân: 1 nếu có đề cập và đáp ứng nội dung chỉ tiêu; 0 nếu không đề cập hoặc không đáp ứng.

Dựa vào tổng quan các công trình nghiên cứu, nhằm đánh giá tác động của việc công bố thông tin về phát triển bền vững đến hiệu suất tài chính của các Ngân hàng Thương mại Cổ phần niêm yết tại Việt Nam, đồng thời xem xét vai trò điều tiết của quy mô ngân hàng trong bối cảnh thực hiện Nghị quyết 68-NQ/TW, nghiên cứu đề xuất mô hình nghiên cứu như sau:

4. Kết quả nghiên cứu

Bảng trình bày thống kê mô tả các biến phụ thuộc được sử dụng trong mô hình nghiên cứu với 168 giá trị quan sát.

Bảng 1: Thống kê mô tả mẫu nghiên cứu

| Tên biến | Số quan sát | Giá trị trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất | Giá trị lớn nhất |

| Biến phụ thuộc | |||||

| ROA | 168 | 1,309 | 0,800 | 0,000 | 3,580 |

| ROE | 168 | 14,419 | 7,472 | 0,000 | 29,892 |

| Tobin’s Q | 168 | 1,028 | 0,047 | 0,960 | 1,230 |

| Biến độc lập | |||||

| ESG Disclosure | 114 | 0,354 | 0,200 | 0,041 | 0,809 |

| Biến kiểm soát | |||||

| SIZE | 168 | 18,450 | 2,433 | 10,750 | 21,590 |

| LEV | 168 | 2,440 | 8,801 | 0,850 | 39,140 |

| CIR | 168 | 46,370 | 13,414 | 22,700 | 87,400 |

Bảng 2: Ma trận hệ số tương quan giữa các biến

| Tên biến | (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

| (1) ESG Disclosure | 1,000 | |||||||

| (2) Size | 0,112 | 1,000 | ||||||

| (3) LEV | 0,222 | 0,119 | 1,000 | |||||

| (4) CIR | -0,285 | -0,493 | -0,337 | 1,000 | ||||

| (5) INF | 0,255 | 0,058 | -0,045 | 0,064 | 1,000 | |||

| (6) ROA | 0,112 | 0,282 | 0,286 | -0,703 | -0,025 | 1,000 | ||

| (7) ROE | 0,089 | 0,156 | 0,301 | -0,644 | -0,048 | 0,860 | 1,000 | |

| (8) Tobin’s Q | -0,214 | 0,051 | 0,088 | -0,200 | -0,523 | 0,314 | 0,245 | 1,000 |

Kết quả ma trận hệ số tương quan cho thấy không tồn tại hiện tượng đa cộng tuyến nghiêm trọng giữa các biến, ngoại trừ cặp ROA và ROE có tương quan cao do cùng phản ánh khả năng sinh lợi. Do đó, hai biến này được ước lượng trong các mô hình riêng biệt.

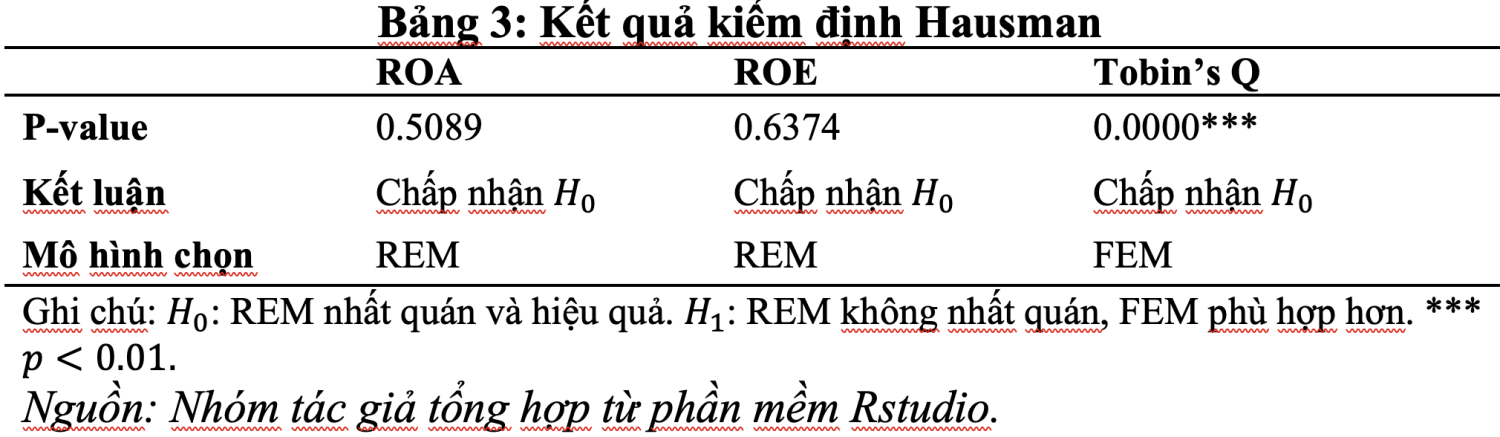

Nhóm tác giả sử dụng kiểm định Hausman để quyết định trong việc lựa chọn mô hình phù hợp cuối cùng giữa REM và FEM, đảm bảo các ước lượng thu được là nhất quán và đáng tin cậy cho phân tích tác động của việc công bố thông tin về phát triển bền vững đến hiệu quả và giá trị ngân hàng.

Cụ thể, kết quả kiểm định Hausman cho thấy, sự khác biệt rõ rệt giữa các biến phụ thuộc. Đối với ROA và ROE, giá trị p-value của kiểm định Hausman lần lượt lớn hơn mức ý nghĩa 5%, do đó không bác bỏ giả thuyết H0, hàm ý rằng mô hình REM về mặt thống kê là nhất quán và có thể được sử dụng. Tuy nhiên, đối với Tobin’s Q, kiểm định Hausman cho kết quả p-value nhỏ hơn 1%, dẫn đến bác bỏ H0, cho thấy mô hình REM không còn nhất quán giữa các biến. Mặc dù vậy, trong bối cảnh nghiên cứu này, nhóm nghiên cứu vẫn quyết định sử dụng mô hình tác động cố định hai chiều (two-way FEM) cho toàn bộ các mô hình. Lý do chính là các ngân hàng có những đặc điểm cố hữu, không quan sát được (như chất lượng quản trị, chiến lược kinh doanh dài hạn, mức độ chấp nhận rủi ro) và đồng thời chịu ảnh hưởng từ các cú sốc chung theo thời gian (như chu kỳ kinh tế, thay đổi chính sách vĩ mô, bối cảnh lạm phát).

Mô hình cho phép kiểm soát đồng thời cả hiệu ứng cá thể và hiệu ứng thời gian, qua đó giảm thiểu sai lệch do biến bị bỏ sót và đảm bảo tính nhất quán của ước lượng trong mọi trường hợp, đặc biệt khi kết quả Hausman không đồng nhất giữa các biến phụ thuộc. Do đó, việc lựa chọn two-way FEM giúp tăng tính chặt chẽ và nhất quán cho toàn bộ phân tích thực nghiệm của nghiên cứu. Đồng thời, mô hình FEM sẽ giúp giải thích sự thay đổi của cá nhân mỗi ngân hàng thay vì xét tổng thể, nhằm trả lời giả thiết H2.

Bảng 4: Kết quả mô hình hồi quy tác động cố định hai chiều

| Tên biến | Mô hình (1) ROA | Mô hình (2) ROE | Mô hình (3) Tobin’s Q |

| ESG Disclosure | 3.781*** (4.660) | 22.724** (3.060) | 0.241*** (6.002) |

| Size | 0.108** (3.310) | 0.325 (1.042) | 0.006** (3.207) |

| LEV | -0.002 (-0.396) | 0.047 (0.560) | 0.000 (0.333) |

| INF | (Bị hấp thụ bởi Year Fixed Effects trong mô hình two-ways) | ||

| CIR | -0.042*** (-4.405) | -0.427*** (-4.194) | -0.001* (-2.365) |

| ESG×Size | -0.220*** (-4.106) | -1.594** (-3.123) | -0.013*** (-4.611) |

| Bank FE Year FE | Yes Yes | Yes Yes | Yes Yes |

| Ghi chú: *** p < 0.01, ** p < 0.05, * p < 0.1. T-statistics trình bày trong ngoặc đơn ( ). | |||

Dựa trên kết quả hồi quy với mô hình tác động cố định hai chiều (two-way FEM), có một số điểm đáng chú ý như sau.

Thứ nhất, việc công bố thông tin về phát triển bền vững có tác động dương và có ý nghĩa thống kê cao đối với cả ba chỉ tiêu hiệu quả. Cụ thể, công bố thông tin về phát triển bền vững làm tăng ROA (hệ số 3.781, p<0.01), ROE (22.724, p<0.05) và Tobin’s Q (0.241, p<0.01), cho thấy việc nâng cao mức độ công bố thông tin về phát triển bền vững gắn liền với hiệu quả tài chính và giá trị thị trường của ngân hàng.

Thứ hai, biến tương tác ESG×Size mang dấu âm và có ý nghĩa thống kê ở cả ba mô hình, hàm ý rằng tác động tích cực của công bố thông tin suy giảm khi quy mô ngân hàng tăng lên. Trong mô hình FEM với tác động cố định về ngân hàng và theo các năm, điều này hàm ý rằng, với mỗi ngân hàng cố định, khi quy mô của ngân hàng tăng dần theo các năm, thì tác động cận biên của công bố thông tin phát triển bền vững tới hiệu suất tài chính của ngân hàng đó sẽ càng suy giảm.

Thứ ba, CIR có tác động âm và rất mạnh lên ROA và ROE (p<0.01), phản ánh hiệu quả hoạt động thấp (chi phí cao) làm suy giảm lợi nhuận, đồng thời cũng tác động âm lên Tobin’s Q ở mức ý nghĩa 10%. Ngược lại, LEV không có ý nghĩa thống kê trong cả ba mô hình, cho thấy đòn bẩy tài chính không đóng vai trò quyết định trong mối quan hệ này khi đã kiểm soát hiệu ứng cố định.

Kết quả nghiên cứu củng cố lập luận rằng việc công bố thông tin về phát triển bền vững là một yếu tố quan trọng trong chiến lược nâng cao hiệu quả ngân hàng, nhưng hiệu quả của những công bố này phụ thuộc đáng kể vào đặc điểm quy mô và bối cảnh vận hành của từng ngân hàng.

5. Khuyến nghị nhằm nâng cao hiệu suất tài chính thông qua công bố thông tin phát triển bền vững

Khuyến nghị 1: Khuyến khích ngân hàng quy mô vừa và nhỏ chủ động đẩy mạnh công bố thông tin phát triển bền vững như một công cụ tạo lợi thế cạnh tranh.

Kết quả nghiên cứu cho rằng, lợi ích từ việc nâng cao công bố phát triển bền vững rõ rệt hơn ở ngân hàng quy mô vừa và nhỏ so với ngân hàng lớn. Điều này phù hợp thực tế hệ thống ngân hàng Việt Nam: ngân hàng vừa và nhỏ thường hạn chế về uy tín, nhận diện thương hiệu và tiếp cận vốn. Công bố phát triển bền vững giúp giảm bất cân xứng thông tin, củng cố niềm tin nhà đầu tư và khách hàng, tạo lợi thế cạnh tranh mạnh hơn so với ngân hàng lớn nơi công bố phát triển bền vững đã thành chuẩn mực.

Khuyến nghị phù hợp với Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân, nhấn mạnh môi trường kinh doanh minh bạch và vai trò tổ chức tín dụng hỗ trợ doanh nghiệp nhỏ và vừa tiếp cận vốn bền vững. Do đó, ngân hàng quy mô vừa và nhỏ cần chủ động coi công bố phát triển bền vững là chiến lược dài hạn để tạo lợi thế cạnh tranh, thay vì chỉ tuân thủ.

Trọng tâm triển khai gồm: xây dựng lộ trình công bố phát triển bền vững theo giai đoạn, ưu tiên quản trị để đảm bảo nhất quán cam kết, cơ chế quản trị rủi ro và minh bạch; sau đó mở rộng sang môi trường và lao động – xã hội phù hợp năng lực. Tích hợp phát triển bền vững vào chiến lược kinh doanh và tín dụng: chuẩn hóa thẩm định tín dụng theo tiêu chí môi trường – xã hội, phát triển sản phẩm tín dụng xanh để mở rộng danh mục và cải thiện sinh lời. Nâng cao năng lực nội bộ qua đào tạo cán bộ, ứng dụng công nghệ thu thập và quản lý dữ liệu phát triển bền vững; thành lập bộ phận chuyên trách để đảm bảo tính liên tục, trách nhiệm và giám sát.

Khuyến nghị 2: Liên kết cơ chế phân bổ nguồn lực nội bộ với hoạt động công bố thông tin phát triển bền vững nhằm gia tăng lợi ích biên của ESG.

Công bố chỉ tạo giá trị kinh tế bền vững khi chuyển hóa thành cơ chế quản trị tác động trực tiếp đến phân bổ vốn, thiết kế sản phẩm và quản trị chi phí, nếu không, nó dễ thành nghĩa vụ báo cáo, khó tạo khác biệt ở ngân hàng lớn và khó duy trì ở ngân hàng nhỏ. Nghị quyết số 68-NQ/TW nhấn mạnh khuyến khích tín dụng xanh, hỗ trợ lãi suất và cho vay dựa trên dữ liệu, dòng tiền, chuỗi giá trị.

Định hướng này cần phản ánh nội bộ ngân hàng: gắn công bố thông tin phát triển bền vững với ưu tiên nguồn lực, thay vì chỉ là phần truyền thông.

Ngân hàng cần xây dựng cơ chế quản trị nội bộ: mức độ công bố thông tin phát triển bền vững làm tiêu chí để đơn vị kinh doanh tiếp cận hạn mức ưu tiên và cơ chế giá vốn nội bộ thuận lợi cho tín dụng xanh hoặc hỗ trợ kinh tế tư nhân. Cơ chế này dùng khung tiêu chí hiện hành, chuyển trọng tâm từ “công bố có/không” sang “công bố có tạo quyết định quản trị hay không”.

Về vận hành, thiết kế quy trình hai lớp: lớp công bố xác định bộ bằng chứng tối thiểu, đảm bảo công bố ổn định theo chu kỳ; lớp động lực quy định đơn vị kinh doanh chỉ được phân bổ hạn mức ưu tiên hoặc giá vốn thuận lợi khi đạt mức tuân thủ công bố tối thiểu và duy trì nhất quán. Cách tiếp cận tạo động lực nội sinh, giúp công bố không mang tính thời điểm và mang lại giá trị thực chất cho ngân hàng lớn nơi lợi ích tín hiệu suy giảm thông qua hiệu quả phân bổ nguồn lực.

Khuyến nghị 3: Tái cấu trúc nội dung công bố thông tin phát triển bền vững tại các ngân hàng quy mô lớn theo hướng minh bạch hóa cơ chế dẫn vốn cho khu vực kinh tế tư nhân.

Kết quả thực nghiệm cho thấy, lợi ích biên của công bố thông tin phát triển bền vững suy giảm ở ngân hàng quy mô lớn, vì công bố ở nhóm này dễ thành chuẩn mực thị trường. Do đó, yêu cầu không phải “công bố nhiều hơn” mà là “công bố khác đi”: phản ánh năng lực quản trị hệ thống và vai trò dẫn dắt dòng vốn.

Nghị quyết số 68-NQ/TW nhấn mạnh tín dụng cho kinh tế tư nhân, tài trợ theo chuỗi giá trị, cho vay dựa trên dữ liệu và dòng tiền. Đây là không gian ngân hàng lớn có lợi thế về dữ liệu, công nghệ, mạng lưới. Khi công bố phát triển bền vững phản ánh năng lực dẫn vốn này, nó vẫn tạo giá trị thị trường dù lợi ích tín hiệu đã suy giảm.

Ngân hàng quy mô lớn cần tổ chức công bố theo logic “minh bạch cơ chế vận hành”, trọng tâm mô tả cách triển khai tín dụng theo chuỗi giá trị và cho vay dựa trên dữ liệu dòng tiền cho doanh nghiệp tư nhân. Khi đạt minh bạch về cơ chế vận hành, giá trị công bố đối với thị trường được duy trì bền vững hơn, phù hợp với kết quả nghiên cứu dùng tỷ số giá trị thị trường trên tổng tài sản làm thước đo định giá. Do đó, ngân hàng quy mô lớn cần công bố rõ cấu trúc chương trình tín dụng theo chuỗi giá trị hoặc dữ liệu dòng tiền, bao gồm tiêu chí chọn khách hàng và giám sát sau giải ngân; gắn với chỉ số định lượng về phân bổ vốn cho lĩnh vực xanh, doanh nghiệp nhỏ và vừa; tích hợp thông tin này vào báo cáo thường niên hoặc báo cáo phát triển bền vững để nâng cao minh bạch.

Tổng thể, các khuyến nghị chuyển công bố phát triển bền vững từ tín hiệu thị trường sang cơ chế quản trị gắn trực tiếp với phân bổ nguồn lực Cách tiếp cận này thu hẹp khoảng cách giữa công bố và thực thi, duy trì giá trị kinh tế của công bố đối với hiệu quả hoạt động và định giá thị trường, đồng thời củng cố vai trò hệ thống ngân hàng trong dẫn vốn cho kinh tế tư nhân theo Nghị quyết 68-NQ/TW.

6. Kết luận

Nghiên cứu phân tích tác động của công bố thông tin phát triển bền vững đến hiệu quả tài chính của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2018-2024, đồng thời xem xét vai trò điều tiết của quy mô ngân hàng. Kết quả thực nghiệm cho thấy, công bố thông tin phát triển bền vững có tác động tích cực và có ý nghĩa thống kê đến hiệu suất ngân hàng, tuy nhiên lợi ích này giảm dần khi quy mô ngân hàng tăng lên. Từ góc độ chính sách, kết quả cho thấy cần chuyển từ cách tiếp cận khuyến khích công bố sang gắn công bố với cơ chế phân bổ nguồn lực nhằm nâng cao hiệu quả thực chất của phát triển bền vững trong hệ thống ngân hàng.

Tài liệu tham khảo:

1. Al-Sharkas, T., & Al-Sharkas, A. (2022). The impact on bank profitability: Testing for capital adequacy ratio, cost-income ratio and non-performing loans in emerging markets. Journal of Governance and Regulation, 11, 231-243. https://doi.org/https://doi.org/10.22495/jgrv11i1siart4

2. Alsayegh, M. F., Abdul Rahman, R., & Homayoun, S. (2020). Corporate economic, environmental, and social sustainability performance transformation through ESG disclosure. Sustainability, 12(9), 3910. https://doi.org/https://doi.org/10.3390/su12093910

3. Armitage, S., & Marston, C. (2008). Corporate Disclosure, Cost of Capital and Reputation: Evidence from Finance Directors. British Accounting Review, 40, 314-336. https://doi.org/https://doi.org/10.1016/j.bar.2008.06.003

4. Buallay, A. (2019). Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector. Management of Environmental Quality: An International Journal, 30. https://doi.org/https://doi.org/10.1108/MEQ-12-2017-0149

5. Buallay, A. (2020). Sustainability reporting and firm’s performance: Comparative study between manufacturing and banking sectors. International Journal of Productivity and Performance Management, 69(3), 431-445. https://doi.org/https://doi.org/10.1108/IJPPM-10-2018-0371

6. Bui, T. T. l., Tran, T. L. A., & Hoang, T. (2024). ESG disclosure and financial performance: empirical study of Vietnamese commercial banks. Banks and Bank Systems, 19(1), 208-220. https://doi.org/http://dx.doi.org/10.21511/bbs.19(1).2024.18&sa=D&source=docs&ust=1772896010678676&usg=AOvVaw075uENMnNKLESjhaeAKi3z

7. Clark, B., Jones, J., & Malmquist, D. (2023). Leverage and the cost of capital for US banks. Journal of Banking & Finance, 155, 107002. https://doi.org/https://doi.org/10.1016/j.jbankfin.2023.107002

8. Clarkson, M. E. (1995). A stakeholder framework for analyzing and evaluating corporate social performance. Academy of management review, 20(1), 92-117. https://doi.org/https://doi.org/10.2307/258888

9. Connelly, B., Certo, T., Ireland, R., & Reutzel, C. (2011). Signaling Theory: A Review and Assessment. Journal of Management – J MANAGE, 37, 39-67. https://doi.org/https://doi.org/10.1177/0149206310388419

10. Deegan, C. (2002). Introduction: The legitimising effect of social and environmental disclosures–a theoretical foundation. Accounting, auditing & accountability journal, 15(3), 282-311. https://doi.org/https://doiorg/10.1108/09513570210435852

11. Gutiérrez-Ponce, H., & Wibowo, S. A. (2023). Do sustainability activities affect the financial performance of banks? The case of Indonesian banks. Sustainability, 15(8), 6892. https://doi.org/https://doi.org/10.3390/su15086892

12. Halim, M. A., Lima, R. P., & Islam, M. N. (2024). Sustainability reporting and bank performance in a developing country. International Journal of Financial Engineering, 11(02), 2450004. https://doi.org/https://doi.org/10.1142/S242478632450004X

13. Hillman, A., Withers, M., & Collins, B. (2009). Resource Dependence Theory: A Review. Journal of Management, 35. https://doi.org/https://doi.org/10.1177/0149206309343469

14. Jensen, M. (2001). Value Maximisation, Stakeholder Theory, and the Corporate Objective Function. European Financial Management, 7, 297-317. https://doi.org/https://doi.org/10.1111/1468-036X.00158

15. Karkowska, R., Korzeb, Z., & Niedziółka, P. (2025). Inflation’s Dual Impact on European Banks’ Profitability. Journal of Policy Modeling, 47, 64-77. https://doi.org/https://doi.org/10.1016/j.jpolmod.2024.11.004

16. Koudstaal, M., & van Wijnbergen, S. (2012). On risk, leverage and banks: do highly leveraged banks take on excessive risk? Duisenberg School of Finance-Tinbergen Institute Discussion Paper TI, 12-022. https://papers.ssrn.com/sol3/Delivery.cfm?abstractid=2170008

17. Lestari, H. S. (2021). The Effect of Liquidity, Leverage and Bank’s Size on Bank’s Profitability of Indonesian Listed Bank. Jurnal Manajemen, 12(2), 188-201. https://doi.org/https://doi.org/10.32832/jm-uika.v12i2.3946

18. Mahoney, L. (2012). Standalone CSR Reports: A Canadian Analysis. Issues In Social And Environmental Accounting, 6, 4. https://doi.org/https://doi.org/10.22164/isea.v6i1.62

19. Morris, R., Jie, J., & Kang, H. (2016). The determinants and value relevance of banks’ discretionary loan loss provisions during the financial crisis. Journal of Contemporary Accounting & Economics, 12. https://doi.org/https://doi.org/10.1016/j.jcae.2016.07.001

20. Nga, N. T. T., Dieu, P. T., Ngoc, P. T. B., & Duong, D. N. (2025). The Practice of Esg Reports in Vietnamese Banking System. Business and Economic Research, 15(4), 199-214. https://doi.org/https://doi.org/10.5296/ber.v15i4.23403

21. Nguyen, H. (2023). Credit risk and financial performance of commercial banks: Evidence from Vietnam. arXiv preprint arXiv:2304.08217. https://doi.org/https://doi.org/10.48550/arXiv.2304.08217

22. Yu, J. (2023). Stabilizing leverage, financial technology innovation, and commercial bank risks: Evidence from China. Economic Modelling, 131, 106599. https://doi.org/https://doi.org/10.1016/j.econmod.2023.106599

23. Zhao, Y., Mei, Y., & Wang, J. (2025). Bank performance and Non-interest income diversification: Evidence from Chinese commercial banks. PLOS ONE, 20(5), e0321899. https://doi.org/https://doi.org/10.1371/journal.pone.0321899