Financial literacy: the proactive approach of young people in the digital finance era

ThS. Nguyễn Thị Cẩm Tú

Học viện Phụ nữ Việt Nam

(Quanlynhanuoc.vn) – Trong bối cảnh tài chính kỹ thuật số phát triển mạnh mẽ, giới trẻ ngày càng chủ động tiếp cận các dịch vụ mua sắm trực tuyến hay thanh toán di động. Tuy nhiên, mức độ hiểu biết tài chính vẫn còn hạn chế: trung bình cứ 5 sinh viên thì có 1 người thiếu kiến thức cơ bản về tài chính. Thực trạng này cho thấy nhiều người trẻ chưa được trang bị đầy đủ kỹ năng cần thiết để thích ứng và tự tin điều hướng an toàn trong môi trường tài chính số ngày càng phức tạp. Bài viết phân tích hiểu biết tài chính trong việc trao quyền cho giới trẻ quản lý tài chính cá nhân và thích ứng môi trường tài chính số đang phát triển mạnh mẽ, từ đó, đề xuất một số giải pháp nhằm nâng cao sự hiểu biết về tài chính số cho nhóm này.

Từ khóa: Hiểu biết tài chính; tài chính kỹ thuật số; giới trẻ; mua sắm trực tuyến; thanh toán di động; ngân sách cá nhân.

Abstract: Against the backdrop of rapid growth in digital finance, young people are increasingly taking the initiative to use online shopping services and mobile payments. However, financial literacy remains limited: on average, one out of every five students lacks basic financial knowledge. This situation indicates that many young people are not yet equipped with the necessary skills to adapt and confidently navigate the increasingly complex digital financial environment. This article analyzes the role of financial literacy in empowering young people to manage their personal finances and adapt to the rapidly evolving digital financial environment, thereby proposing several solutions to enhance digital financial literacy among this group.

Keywords: Financial literacy; digital finance; youth.

1. Đặt vấn đề

Sự phát triển nhanh chóng của công nghệ số trong những năm gần đây đã làm thay đổi mạnh mẽ cách con người tiếp cận và quản lý tài chính. Các dịch vụ ngân hàng trực tuyến, ví điện tử, đầu tư trực tuyến, tiền kỹ thuật số và các nền tảng tài chính công nghệ (fintech) đang ngày càng phổ biến. Trong bối cảnh đó, giới trẻ trở thành nhóm đối tượng tiếp cận sớm, dễ thích nghi và sử dụng rộng rãi các công cụ tài chính kỹ thuật số. Tuy nhiên, việc thiếu kiến thức tài chính có thể khiến họ dễ gặp rủi ro như chi tiêu thiếu kiểm soát, đầu tư sai lầm hoặc bị lừa đảo trực tuyến. Vì vậy, việc trang bị kiến thức tài chính cho giới trẻ đóng vai trò quan trọng, là yếu tố then chốt trong việc trao quyền cho họ để đưa ra các quyết định tài chính đúng đắn trong kỷ nguyên số và phát triển năng lực tự chủ kinh tế.

2. Hiểu biết tài chính và tài chính kỹ thuật số

Hiểu biết về tài chính (financial literacy) được hiểu là khả năng hiểu và áp dụng các khái niệm tài chính cơ bản, như: quản lý chi tiêu, tiết kiệm, đầu tư, quản lý nợ và lập kế hoạch tài chính cá nhân. Hiểu biết về tài chính là sự kết hợp giữa nhận thức, kiến thức, kỹ năng, thái độ và hành vi cần thiết để đưa ra các quyết định tài chính đúng đắn và cuối cùng đạt được sự thịnh vượng tài chính cá nhân1.

Hiểu biết về tài chính bao gồm việc có kiến thức và sự hiểu biết về các khái niệm và rủi ro tài chính, cùng với các kỹ năng và thái độ cần thiết để áp dụng sự hiểu biết này nhằm đưa ra các quyết định hiệu quả trong nhiều bối cảnh tài chính khác nhau. Mục tiêu là cải thiện đời sống tài chính của cá nhân và xã hội, tạo điều kiện cho sự tham gia tích cực vào đời sống kinh tế. Người có kiến thức tài chính tốt có thể đưa ra các quyết định tài chính phù hợp với mục tiêu và hoàn cảnh của mình.

Theo nghiên cứu của Tổ chức Hợp tác và Phát triển kinh tế (Organization for Economic Cooperation and Development – OECD), mức độ hiểu biết tài chính của người trẻ trên thế giới vẫn còn khá hạn chế. Khảo sát của OECD cho thấy, chỉ khoảng 52% người trưởng thành đạt mức kiến thức tài chính cơ bản để đưa ra các quyết định tài chính hiệu quả2. Điều này cho thấy, nhu cầu cấp thiết của giáo dục tài chính, đặc biệt đối với thanh niên trong bối cảnh tài chính kỹ thuật số ngày càng phát triển.

Nghiên cứu của Lusardi và Mitchell (2014)3 cho thấy, kiến thức tài chính có ảnh hưởng trực tiếp đến các quyết định quan trọng như tiết kiệm, đầu tư và lập kế hoạch hưu trí. Những người có kiến thức tài chính tốt thường có xu hướng tiết kiệm nhiều hơn và quản lý nợ hiệu quả hơn so với những người thiếu hiểu biết tài chính. Tại 14 quốc gia thuộc OECD được đánh giá trong Chương trình Đánh giá học sinh quốc tế năm 2022 (Programme for International Student Assessment – PISA), trung bình 18% học sinh, sinh viên không có kiến thức cơ bản về tài chính, nghĩa là họ không thể áp dụng kiến thức của mình vào các tình huống thực tế liên quan đến vấn đề và quyết định tài chính.

Tài chính kỹ thuật số (digital finance) là việc sử dụng công nghệ và internet để cung cấp các dịch vụ tài chính. Các hình thức phổ biến bao gồm ngân hàng trực tuyến, ví điện tử, thanh toán không tiền mặt, đầu tư trực tuyến và các ứng dụng quản lý tài chính cá nhân. Tài chính kỹ thuật số đang giúp đơn giản hóa các quy trình tài chính, mở rộng khả năng tiếp cận các dịch vụ tài chính trên toàn thế giới và cách mạng hóa cách mọi người quản lý tiền bạc, thực hiện thanh toán và tiếp cận các khoản vay. Do đó, tài chính kỹ thuật số đóng vai trò then chốt đối với hiệu quả tài chính, tính toàn diện và sự đổi mới trong lĩnh vực tài chính. Tài chính kỹ thuật số mang lại nhiều tiện lợi nhưng cũng đặt ra yêu cầu cao hơn về hiểu biết tài chính và kỹ năng công nghệ.

Theo Ngân hàng Thế giới năm 2022 (World Bank), tài chính kỹ thuật số đã góp phần mở rộng khả năng tiếp cận các dịch vụ tài chính cho hàng triệu người trên toàn thế giới, đặc biệt là ở các quốc gia đang phát triển. Tuy nhiên, sự phát triển này cũng đặt ra những thách thức mới, bao gồm rủi ro lừa đảo trực tuyến, đầu tư thiếu hiểu biết và quản lý tài chính cá nhân không hiệu quả. Trong bối cảnh đó, hiểu biết tài chính được xem là yếu tố quan trọng giúp cá nhân đưa ra các quyết định tài chính đúng đắn. Nhiều nghiên cứu đã chỉ ra rằng mức độ hiểu biết tài chính có mối liên hệ chặt chẽ với hành vi tiết kiệm, đầu tư và quản lý nợ của cá nhân4.

Theo World Bank (2022),trong Báo cáo Global Findex Database, khoảng 76% người trưởng thành trên thế giới có tài khoản tài chính, trong đó thanh toán kỹ thuật số đang tăng nhanh, đặc biệt ở nhóm người trẻ. Tài chính kỹ thuật số đang trở thành một phần quan trọng trong đời sống kinh tế của thanh niên. Hơn 70% thanh niên sử dụng ít nhất một dịch vụ tài chính kỹ thuật số (ví điện tử, ngân hàng số hoặc thanh toán trực tuyến). Tuy nhiên, chỉ khoảng 40% trong số họ hiểu rõ các rủi ro tài chính liên quan đến các nền tảng số5. Điều này cho thấy khoảng cách lớn giữa việc sử dụng công nghệ tài chính và khả năng hiểu biết tài chính thực sự.

Một báo cáo của G20 Global Partnership for Financial Inclusion cho thấy sự phát triển của công nghệ tài chính (fintech) đã giúp hàng triệu người trẻ tiếp cận các dịch vụ tài chính như thanh toán điện tử, tiết kiệm trực tuyến và đầu tư kỹ thuật số. Tuy nhiên, báo cáo cũng nhấn mạnh, thiếu hiểu biết tài chính là một trong những rào cản lớn đối với việc sử dụng tài chính số một cách hiệu quả6.

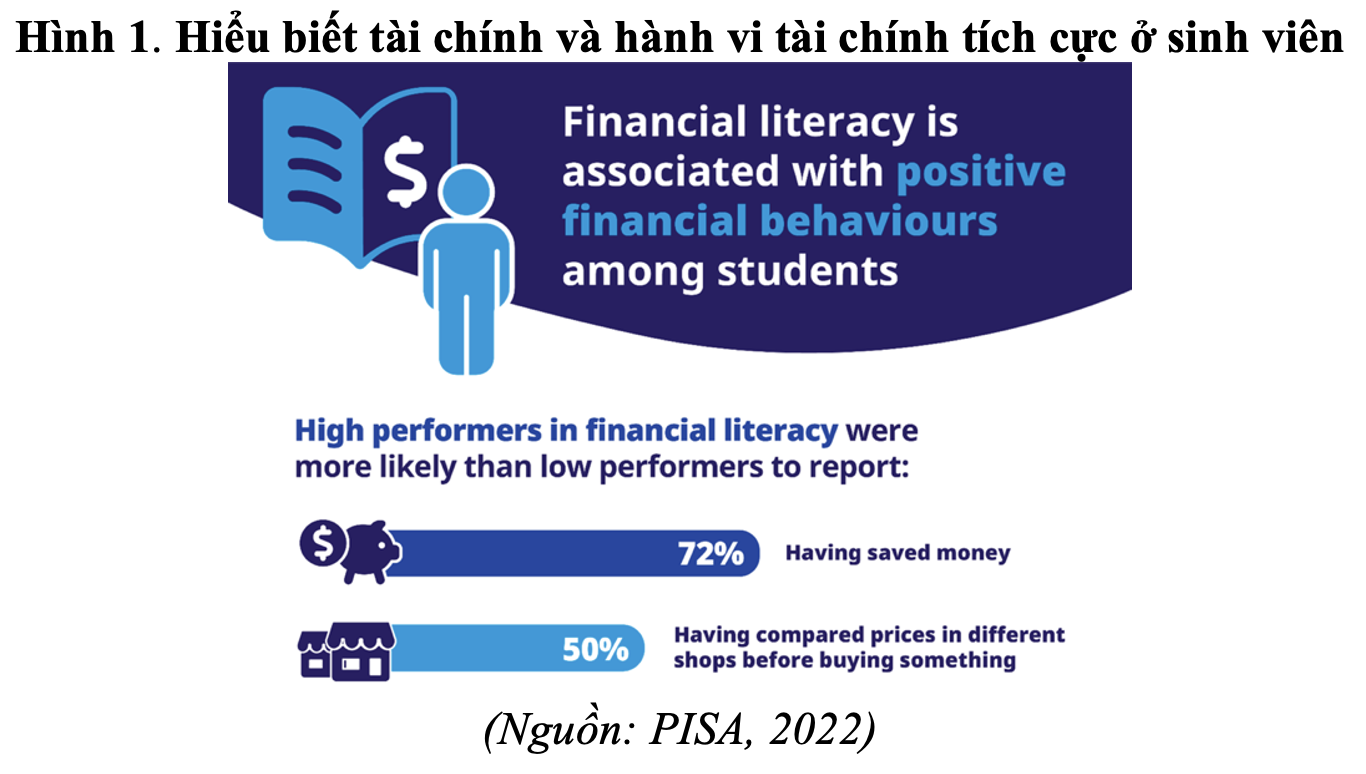

Kết quả PISA cho thấy kiến thức tài chính và hành vi tài chính tích cực có mối liên hệ mật thiết. Sinh viên có kỹ năng tài chính tốt sẽ có trách nhiệm tài chính hơn, có tầm nhìn xa và chủ động hơn về tài chính. Sinh viên có hiểu biết tài chính tốt có khả năng tiết kiệm tiền cao hơn 72% so với sinh viên có kiến thức tài chính hạn chế hơn và khả năng so sánh giá cả ở các cửa hàng khác nhau trước khi mua hàng cao hơn 50%. Kinh nghiệm thực tế có thể mang lại cho sinh viên cơ hội học hỏi quý giá nhưng chỉ những người quan tâm đến tài chính hoặc có trình độ hiểu biết nhất định mới có khả năng chủ động tìm kiếm những trải nghiệm này. Những sinh viên có kiến thức tài chính tốt sẽ tiếp tục nâng cao kỹ năng của mình, trong khi những người thiếu kiến thức nền tảng sẽ ngày càng tụt hậu.

Một thách thức khác là khả năng tiếp cận các dịch vụ tài chính và sự tự tin khi sử dụng các dịch vụ này không được phân bố đồng đều. Các yếu tố như hoàn cảnh kinh tế – xã hội, giới tính và môi trường gia đình đóng vai trò quan trọng trong việc một người trẻ cảm thấy thoải mái như thế nào khi sử dụng các công cụ tài chính.

Học sinh, sinh viên đến từ các gia đình có hoàn cảnh kinh tế khó khăn thường có trình độ hiểu biết về tài chính thấp hơn, trong đó hoàn cảnh xuất thân chiếm 12% sự khác biệt về kết quả học tập. Điều này nhấn mạnh tầm quan trọng của việc tạo cơ hội bình đẳng cho tất cả sinh viên trong việc học về tiền bạc so với các bạn cùng trang lứa có điều kiện khá giả hơn7.

Một trong những lợi ích quan trọng nhất của hiểu biết tài chính là giúp giới trẻ quản lý chi tiêu một cách hiệu quả. Trong môi trường thanh toán số, việc chi tiêu trở nên dễ dàng hơn, nhưng cũng dễ dẫn đến tiêu dùng quá mức nếu người dùng thiếu kỹ năng quản lý tài chính. Khi hiểu rõ cách lập ngân sách và kiểm soát dòng tiền, tiết kiệm và đầu tư, người trẻ có thể xây dựng thói quen chi tiêu hợp lý và duy trì sự cân bằng tài chính.

Hiểu biết tài chính còn giúp giới trẻ nhận thức được tầm quan trọng của việc đầu tư sớm và đưa ra quyết định đầu tư thông minh. Nhiều nền tảng đầu tư trực tuyến cho phép người trẻ tham gia thị trường tài chính với số vốn nhỏ. Tuy nhiên, nếu thiếu hiểu biết về rủi ro và nguyên tắc đầu tư, họ có thể bị thua lỗ hoặc bị lôi kéo vào các mô hình đầu tư không minh bạch.

Cùng với sự phát triển của công nghệ tài chính, các hình thức lừa đảo trực tuyến cũng ngày càng tinh vi. Nhiều người trẻ bị thu hút bởi các lời mời đầu tư hấp dẫn trên mạng xã hội hoặc các nền tảng trực tuyến mà không hiểu rõ về mức độ rủi ro. Hiểu biết tài chính góp phần bảo vệ giới trẻ trước các rủi ro tài chính và lừa đảo trực tuyến. Khi có hiểu biết về tài chính và an toàn số, giới trẻ sẽ có khả năng nhận diện và phòng tránh các rủi ro, giảm thiểu nguy cơ mất tiền hoặc bị đánh cắp dữ liệu.

Hiểu biết tài chính giúp người trẻ xây dựng kế hoạch tài chính dài hạn. Việc tiết kiệm, đầu tư và quản lý nợ từ sớm sẽ giúp họ đạt được các mục tiêu quan trọng như học tập, khởi nghiệp, mua nhà hoặc bảo đảm ổn định tài chính trong tương lai.

3. Một số giải pháp nâng cao hiểu biết tài chính cho giới trẻ

Nâng cao kiến thức tài chính không chỉ mang lại những cải thiện ngắn hạn trong việc quản lý tiền bạc của sinh viên mà còn giúp họ đưa ra những quyết định tài chính thông minh hơn khi trưởng thành. Để trao quyền tài chính cho giới trẻ trong kỷ nguyên số, cần thực hiện một số giải pháp sau:

Thứ nhất, đưa giáo dục tài chính vào chương trình học ở bậc học phổ thông và đại học để hình thành nhận thức sớm về quản lý ngân sách cá nhân, tiết kiệm, đầu tư và an toàn tài chính số. Theo khuyến nghị của OECD, giáo dục tài chính nên bắt đầu từ sớm để giúp học sinh hình thành thói quen tài chính lành mạnh. Ngoài lý thuyết, chương trình học cũng nên kết hợp với các hoạt động thực hành như mô phỏng đầu tư, lập kế hoạch tài chính cá nhân hoặc quản lý ngân sách cho các dự án nhỏ. Việc tích hợp giáo dục tài chính vào trường học không chỉ giúp nâng cao kiến thức mà còn tạo nền tảng cho việc ra quyết định tài chính đúng đắn trong tương lai.

Thứ hai, tận dụng công nghệ số để cung cấp các chương trình đào tạo tài chính trực tuyến, ứng dụng học tập và các nền tảng mô phỏng đầu tư. Người có kiến thức cơ bản về tài chính sẽ có nhận thức rõ hơn về các sản phẩm/dịch vụ tài chính, những rủi ro đi kèm, qua đó sẽ làm tăng nhu cầu sử dụng các dịch vụ tài chính góp phần đa dạng hóa các sản phẩm tài chính cho cá nhân, như: tiết kiệm, tiêu dùng, bảo hiểm, các sản phẩm đầu tư tài chính… Đa dạng hóa sản phẩm tài chính sẽ hỗ trợ khả năng triển khai cơ sở hạ tầng tài chính đa dạng, hiện đại góp phần phát triển hệ thống tài chính chung.

Thứ ba, các tổ chức tài chính và công ty fintech cần xây dựng các chương trình hướng dẫn và truyền thông về kiến thức tài chính cho giới trẻ. Các chương trình này có thể tập trung vào việc hướng dẫn quản lý tiền bạc, nhận diện rủi ro tài chính và sử dụng dịch vụ tài chính số một cách an toàn.

Thứ tư, gia đình đóng vai trò quan trọng trong việc hình thành thói quen tài chính lành mạnh cho thanh niên từ khi còn nhỏ. Các cá nhân và hộ gia đình với trình độ hiểu biết và quản lý tài chính cao hơn sẽ giảm nguy cơ đưa ra các quyết định tài chính sai lầm như đi vay với lãi suất cao, không thể tiết kiệm, không có kế hoạch chi tiêu và không có mục tiêu tài chính trong tương lai.

Bên cạnh đó, bản thân giới trẻ cũng cần chủ động nâng cao hiểu biết tài chính của mình thông qua việc đọc sách, tham gia các khóa học tài chính, các diễn đàn tài chính và các nền tảng chia sẻ kiến thức, theo dõi tin tức kinh tế và thực hành quản lý tiền bạc trong cuộc sống hằng ngày… là những cách hiệu quả để phát triển kỹ năng tài chính. Khi có thái độ học tập tích cực và tư duy tài chính đúng đắn, người trẻ sẽ có khả năng đưa ra những quyết định tài chính sáng suốt.

4. Kết luận

Trong kỷ nguyên tài chính kỹ thuật số đang phát triển nhanh chóng, hiểu biết tài chính đóng vai trò quan trọng trong việc trao quyền cho giới trẻ với nhiều cơ hội tiếp cận các dịch vụ tài chính hiện đại hơn bao giờ hết. Tuy nhiên, những cơ hội này cũng đi kèm với nhiều rủi ro nếu thiếu kiến thức và kỹ năng quản lý tài chính. Do đó, việc nâng cao hiểu biết tài chính không chỉ giúp giới trẻ quản lý tiền bạc hiệu quả mà còn tăng khả năng tiếp cận các dịch vụ tài chính, giảm thiểu rủi ro tài chính, góp phần trao quyền cho họ để chủ động xây dựng tương lai tài chính bền vững. Vì vậy, giáo dục tài chính cho giới trẻ cần trở thành một ưu tiên quan trọng của xã hội trong thời đại số.

Chú thích:

1. Atkinson, A., & Messy, F. A. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study. OECD Publishing. https://doi.org/10.1787/5k9csfs90fr4-en

2. OECD. (2020). OECD/INFE 2020 international survey of adult financial literacy. OECD Publishing.

3. Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5-44. https://doi.org/10.1257/jel.52.1.5.

4. World Bank. (2022). Financial inclusion overview. World Bank Group. https://www.worldbank.org.

5. Demirgüç-Kunt, A., Klapper, L., Singer, D., Ansar, S., & Hess, J. (2022). The Global Findex Database 2021: Financial inclusion, digital payments, and resilience in the age of Covid-19. World Bank. https://doi.org/10.1596/978-1-4648-1897-4.

6. G20 Global Partnership for Financial Inclusion. (2020). Advancing digital financial inclusion. G20.

7. PISA 2022 Results (Volume I). The State of Learning and Equity in Education. https://www.oecd.org/en/publications/pisa-2022-results-volume-i_53f23881-en/full-report.html.

Tài liệu tham khảo:

1. Dân trí tài chính số tại Việt Nam: Thực trạng và giải pháp. https://tapchinganhang.gov.vn/dan-tri-tai-chinh-so-tai-viet-nam-thuc-trang-va-giai-phap-16077.html.

2. Chỉ 30% người Việt Nam trưởng thành hiểu biết về tài chính. https://www.tinnhanhchungkhoan.vn/chi-30-nguoi-viet-nam-truong-thanh-hieu-biet-ve-tai-chinh-post354708.html.

3. Hiểu biết tài chính cá nhân của giới trẻ: Khảo sát điều tra thực trạng tại Hà Nội và đề xuất giải pháp. https://tapchicongthuong.vn/hieu-biet-tai-chinh-ca-nhan-cua-gioi-tre-khao-sat-dieu-tra-thuc-trang-tai-ha-noi-va-de-xuat-giai-phap-126675.htm.

4. Nền tảng kiến thức tài chính của người trẻ: chìa khóa mở ra sức mạnh nội tại của nền kinh tế. https://vtv.vn/nen-tang-kien-thuc-tai-chinh-cua-nguoi-tre-chia-khoa-mo-ra-suc-manh-noi-tai-cua-nen-kinh-te-100251127101218085.htm.

5. Sai lầm tài chính giới trẻ thường mắc phải và cách tránh. https://tcam.com.vn/vi/knowledge-library/5-sai-lam-tai-chinh-gioi-tre-thuong-mac-phai-va-cach-tranh-n1517.

6. Quản lý nhà nước về kinh tế tài chính. https://www.quanlynhanuoc.vn/category/quan-ly-nha-nuoc-ve-kinh-te-tai-chinh/