The impact of ESG standards on the financial performance of listed companies on the Vietnamese stock market

TS. Lê Thị Mỹ Phương

Trương Phan Lộc

Trần Nguyên Thi

Phan Lưu Bảo Trân

Nguyễn Nhất Minh Triết

Trường Đại học Đông Á

(Quanlynhanuoc.vn) – Nghiên cứu đánh giá thực nghiệm tác động của việc thực hành các tiêu chuẩn Môi trường, Xã hội và Quản trị (ESG) đến hiệu quả tài chính của 60 doanh nghiệp niêm yết trên Sàn Giao dịch Chứng khoán TP. Hồ Chí Minh và Sàn Giao dịch Chứng khoán Hà Nội trong giai đoạn 2022-2024. Sử dụng phương pháp phân tích dữ liệu mảng (Panel Data) với các mô hình ước lượng, kết quả nghiên cứu chỉ ra rằng, việc tuân thủ các tiêu chuẩn ESG có tác động đến các chỉ số đại diện cho hiệu quả tài chính. Kết quả ước lượng chỉ ra sự phân hóa rõ rệt về sự tác động, cụ thể: trong khi trụ cột quản trị (G) có tác động dương và mang ý nghĩa thống kê mạnh mẽ đến ROE thì các yếu tố môi trường (E) và xã hội (S) chưa phản ánh lợi nhuận tức thời do đặc tính “độ trễ” của đầu tư bền vững. Dựa trên các bằng chứng thực nghiệm, đề tài đề xuất hàm ý chiến lược: doanh nghiệp cần lấy quản trị minh bạch làm gốc rễ nhằm thiết lập “biên an toàn”, từ đó từng bước chuyển hóa sức ép tuân thủ ESG thành lợi thế cạnh tranh thiết thực. Nghiên cứu cung cấp bằng chứng thực nghiệm quan trọng, khẳng định đầu tư vào phát triển bền vững không chỉ là gánh nặng chi phí tuân thủ mà còn là động lực tối ưu hóa chi phí đại diện, giảm thiểu rủi ro dòng tiền và nâng cao năng lực cạnh tranh dài hạn của doanh nghiệp.

Từ khóa: ESG, hiệu quả tài chính, phát triển bền vững, thị trường chứng khoán Việt Nam.

Abstract: This study empirically evaluates the impact of Environmental, Social, and Governance (ESG) practices on the financial performance of 60 listed companies on the Ho Chi Minh City Stock Exchange and the Hanoi Stock Exchange during the 2022–2024 period. Using panel data analysis with estimation models, the study’s results indicate that compliance with ESG standards has an impact on financial performance metrics. The estimation results reveal a distinct divergence in the impact, specifically: while the governance (G) pillar has a positive and statistically significant impact on ROE, environmental (E) and social (S) factors do not yet reflect immediate returns due to the “lag” characteristic of sustainable investment. Based on empirical evidence, the study proposes strategic implications: companies should prioritize transparent governance as a foundation to establish a “safety margin,” thereby gradually transforming ESG compliance pressures into tangible competitive advantages. The study provides important empirical evidence, confirming that investment in sustainable development is not merely a compliance cost burden but also a driver for optimizing agency costs, mitigating cash flow risks, and enhancing a company’s long-term competitive capacity.

Keywords: ESG; financial performance; sustainable development; Vietnamese stock market.

1. Đặt vấn đề

Trong thập kỷ qua, mô hình tăng trưởng kinh tế dựa thuần túy vào tối đa hóa lợi nhuận tài chính ngắn hạn đã bộc lộ nhiều lỗ hổng, đặc biệt trước các cú sốc về biến đổi khí hậu và bất bình đẳng xã hội. Các tiêu chuẩn Môi trường, Xã hội và Quản trị (ESG – Environmental, Social, and Governance) đã nhanh chóng chuyển từ một khái niệm mang tính khuyến khích thành một lăng kính bắt buộc để các quỹ đầu tư toàn cầu định giá rủi ro và giá trị thực của một doanh nghiệp. Tại Việt Nam, với tư cách là một nền kinh tế có độ mở lớn và đang trong quá trình hội nhập sâu rộng, các doanh nghiệp niêm yết đang chịu áp lực kép. Một mặt, họ phải đối mặt với các hàng rào kỹ thuật về môi trường từ các thị trường xuất khẩu trọng điểm (điển hình như Cơ chế điều chỉnh biên giới carbon – CBAM của Liên minh châu Âu). Mặt khác, Thông tư số 96/2020/TT-BTC ngày 16/11/2020 của Bộ Tài chính đã bắt buộc các công ty đại chúng phải công bố thông tin về phát triển bền vững. Tuy nhiên, một bài toán hóc búa đối với các nhà quản trị tài chính doanh nghiệp là: liệu việc phân bổ nguồn lực vốn hạn hẹp vào các chương trình ESG có thực sự mang lại hiệu quả tài chính sinh lời, hay chỉ làm phình to chi phí hoạt động (OPEX) và chi phí đầu tư (CAPEX) trong ngắn hạn? Nghiên cứu này được thực hiện nhằm trả lời câu hỏi đó, bằng việc cung cấp các bằng chứng định lượng về mối quan hệ nhân quả giữa điểm số công bố ESG và hiệu quả tài chính của các doanh nghiệp niêm yết tại Việt Nam.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Nghiên cứu được xây dựng dựa trên sự giao thoa của ba nền tảng lý thuyết nền tảng trong tài chính doanh nghiệp:

Thuyết các bên liên quan (Stakeholder Theory). Freeman (1984) cho rằng, sự tồn tại của doanh nghiệp không chỉ để phục vụ lợi ích của cổ đông mà còn phải hài hòa lợi ích của nhiều bên liên quan (người lao động, khách hàng, cộng đồng, chính phủ). Việc thực thi ESG tốt giúp doanh nghiệp duy trì “giấy phép hoạt động xã hội”, từ đó giảm chi phí giao dịch và nguy cơ tẩy chay từ thị trường.

Thuyết nguồn lực (Resource-based View – RBV). Việc tích hợp công nghệ xanh và quy trình quản trị minh bạch (G) tạo ra những nguồn lực vô hình khó sao chép. Lợi thế này giúp doanh nghiệp tạo ra biên lợi nhuận vượt trội so với trung bình ngành.

Thuyết đại diện (Agency Theory). Quản trị công ty (G) là trụ cột quan trọng nhất trong ESG để giải quyết xung đột lợi ích giữa Ban điều hành và Cổ đông. Các công ty công bố báo cáo ESG minh bạch thường có cơ chế giám sát dòng tiền tự do hiệu quả, ngăn chặn tình trạng Ban điều hành sử dụng vốn để đầu tư vào các dự án lợi suất âm.

2.2. Tổng quan nghiên cứu

Trên bình diện quốc tế, mối quan hệ giữa thực hành ESG và hiệu quả tài chính doanh nghiệp là chủ đề thu hút nhiều sự quan tâm với các kết quả thực nghiệm đa chiều. Ở luồng quan điểm thứ nhất, giả thuyết ESG kiến tạo giá trị nhận được sự ủng hộ rộng rãi. Nghiên cứu tổng hợp của Friede và cộng sự (2015) trên hơn 2.000 bài báo cho thấy tỷ lệ áp đảo các bằng chứng ghi nhận tác động tích cực của ESG đến hiệu quả tài chính. Tương quan này tiếp tục được củng cố bởi Velte (2017) và Fatemi và cộng sự (2018) khi các tác giả khẳng định: việc thực hành và công bố thông tin ESG minh bạch giúp doanh nghiệp giảm thiểu rủi ro, giảm chi phí vốn và gia tăng giá trị thương hiệu trong dài hạn. Tuy nhiên, tiếp cận dưới góc độ rào cản chi phí, một số nghiên cứu hiện đại đã phát hiện ra mối quan hệ phi tuyến tính hình chữ U ngược. Theo Nollet và cộng sự (2016) hay Lahouel và cộng sự (2020), việc đầu tư vào ESG ở giai đoạn đầu mang lại lợi thế cạnh tranh dị biệt. Song, nếu mức độ đầu tư vượt qua một “ngưỡng tối ưu” gánh nặng từ chi phí tuân thủ và vận hành sẽ làm xói mòn lợi nhuận biên, dẫn đến sự suy giảm giá trị cổ đông. Hơn nữa, Garcia và cộng sự (2017) lưu ý rằng tác động tiêu cực của chi phí ESG dễ xảy ra hơn tại các thị trường mới nổi, nơi hệ thống thể chế và nhận thức về phát triển bền vững chưa đồng bộ.

Sự phân hóa trong các kết quả nghiên cứu quốc tế đặt ra yêu cầu kiểm định thực nghiệm tại Việt Nam – nơi các tài liệu định lượng về ESG vẫn ở giai đoạn sơ khai. Phần lớn các nghiên cứu trong nước trước đây thường tiếp cận theo hướng phân mảnh, tập trung vào các khía cạnh đơn lẻ như Trách nhiệm xã hội (Corporate Social Responsibility – CSR) hoặc Quản trị công ty (Corporate Governance – CG). Việc thiếu vắng các đánh giá toàn diện cả 3 trụ cột (E, S và G) trên bộ dữ liệu mảng đủ lớn đã làm hạn chế độ tin cậy và khả năng khái quát hóa của các kết luận.

Việc đo lường tổng thể thực hành ESG không chỉ giúp kiểm định chiều hướng tác động mà còn hướng tới việc đánh giá “điểm giới hạn đầu tư” bền vững. Từ đó, nghiên cứu cung cấp cơ sở khoa học giúp các nhà quản trị tại Việt Nam xác định mức độ phân bổ nguồn lực ESG tối ưu nhằm tối đa hóa hiệu quả sinh lời.

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu bảng với mẫu quan sát bao gồm 60 doanh nghiệp với 180 quan sát bộ dữ liệu dạng bảng phi tài chính niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong giai đoạn 2022-2024. Việc chọn mẫu được thực hiện theo phương pháp chọn mẫu có chủ đích với các tiêu chí sàng lọc sau: (i) Loại bỏ các định chế tài chính, ngân hàng, công ty bảo hiểm và công ty chứng khoán do đặc thù về cấu trúc vốn và hệ thống tiêu chuẩn kế toán; (ii) Các doanh nghiệp phải công bố đầy đủ Báo cáo tài chính đã kiểm toán, Báo cáo thường niên và Báo cáo phát triển bền vững (nếu có) liên tục trong khung thời gian nghiên cứu.

Dữ liệu phục vụ nghiên cứu được cấu thành từ hai nguồn chính: Dữ liệu tài chính, các chỉ tiêu tính toán biến phụ thuộc và biến kiểm soát được lấy từ các nguồn uy tín (Cafef, Vietstock, Fireant). Dữ liệu ESG được thu thập thủ công thông qua phương pháp phân tích nội dung từ báo cáo thường niên và báo cáo phát triển bền vững của các doanh nghiệp.

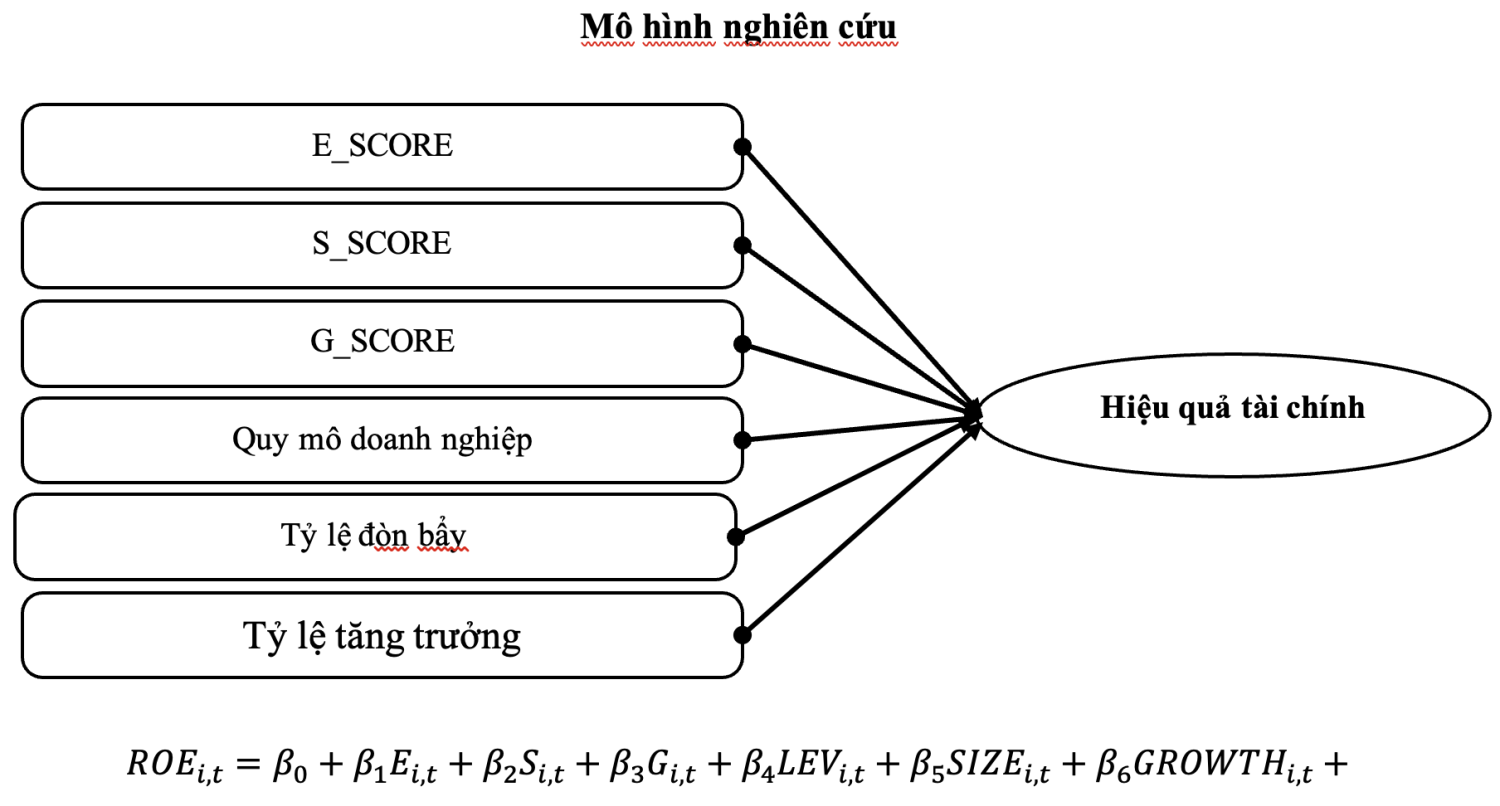

3.1. Mô hình nghiên cứu

Kế thừa mô hình thực nghiệm từ các nghiên cứu trước đây về tác động của ESG đến hiệu quả tài chính, bài viết để xuất mô hình nghiên cứu có dạng phương trình như sau:

Trong đó:

ROEi,t: Hiệu quả tài chính của doanh nghiệp i tại năm t.

Ei,t, Si,t, Gi,t: Điểm số đánh giá mức độ thực hành Môi trường, Xã hội và Quản trị của doanh nghiệp 1 tại năm t.

LEVi,t, SIZEi,t, GROWTHi,t: Lần lượt là các biến kiểm soát bao gồm Đòn bẩy tài chính, Quy mô doanh nghiệp và Tốc độ tăng trưởng.

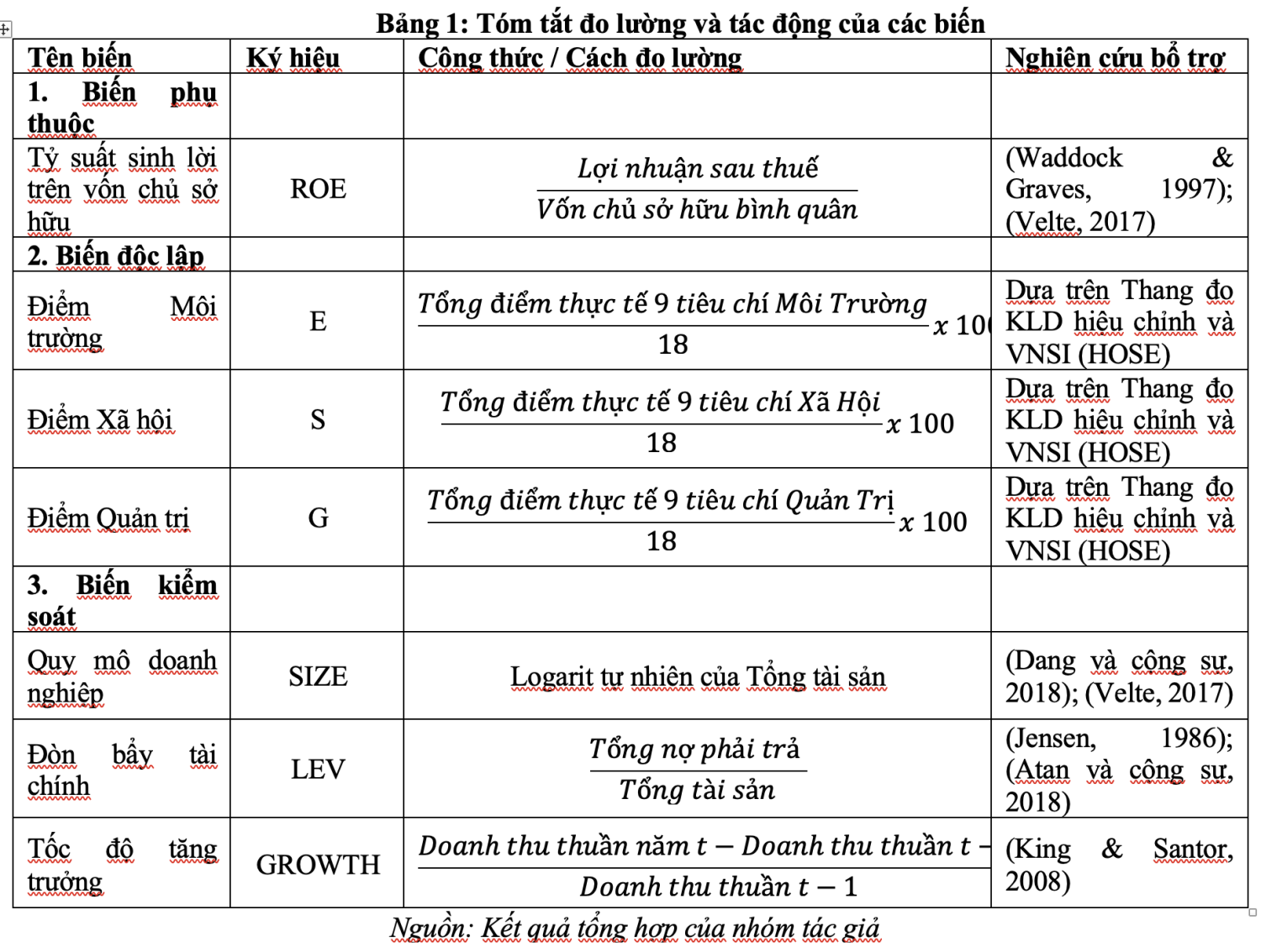

3.2. Đo lường các biến

Biến độc lập (Mức độ thực hành ESG). Do hệ thống dữ liệu đánh giá ESG tại Việt Nam chưa bao phủ toàn diện, nghiên cứu áp dụng phương pháp phân tích nội dung để lượng hóa mức độ thực hành ESG thông qua Báo cáo thường niên và Báo cáo phát triển bền vững của doanh nghiệp.

Thang đo được xây dựng dựa trên khung cấu trúc của Thang đo KLD (Kinder, Lydenberg, Domini) kết hợp với Bộ chỉ số Phát triển bền vững VNSI (HOSE) nhằm đảm bảo tính chuẩn mực quốc tế và sự phù hợp với bối cảnh Việt Nam. Bộ thang đo gồm 27 tiêu chí, chia đều cho 3 trụ cột: Môi trường (9 tiêu chí), Xã hội (9 tiêu chí) và Quản trị (9 tiêu chí).

Biến phụ thuộc và Biến kiểm soát. Nghiên cứu sử dụng Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) làm biến đại diện cho hiệu quả tài chính. Để kiểm soát các đặc tính riêng của doanh nghiệp có thể tác động đến mô hình, nghiên cứu sử dụng ba biến kiểm soát, bao gồm: Đòn bẩy tài chính (LEV), Quy mô (SIZE) và Tốc độ tăng trưởng (GROWTH).

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả và phân tích tương quan

Kết quả thống kê mô tả cho thấy mức sinh lời trên vốn chủ sở hữu (ROE) trung bình đạt 9,45%, độ lệch chuẩn 8,65 phản ánh sự phân hóa lớn về năng lực tài chính giữa các doanh nghiệp giai đoạn 2022-2024. Về các trụ cột ESG, điểm Quản trị (G_S) đạt mức trung bình cao nhất (0,79), cho thấy nỗ lực chuẩn hóa bộ máy lãnh đạo của các doanh nghiệp niêm yết. Ngược lại, mức trung bình của Môi trường (E_S) và Xã hội (S_S) lần lượt là 0,64 và 0,68, với giá trị tối thiều bằng 0, cho thấy một bộ phận doanh nghiệp vẫn bỏ ngỏ trách nhiệm sinh thái và cộng đồng.

Phân tích tương quan Pearson cho thấy hệ số giữa các biến độc lập đều nhỏ hơn 0,8, sơ bộ loại trừ hiện tượng đa cộng tuyển nghiêm trọng. Hệ số nhân tử phóng đại phương sai (VIF) trung bình ở mức thấp (dưới 2) khẳng định tính vững của các biến đưa vào ước lượng.

4.2. Kết quả ước lượng mô hình

Để bảo đảm tính chuẩn xác và khách quan cho các hệ số hồi quy, tác giả áp dụng phương pháp ước lượng GLS (Generalized Least Squares) nhằm xử lý triệt để hiện tượng dị phương sai và tự tương quan.

Bảng 2: Kết quả hồi quy

| Nhóm biến | Tên biến (Ký hiệu) | Hệ số hồi quy | Mức ý nghĩa | Kết luận tác động |

| Thực hành ESG | Môi trường (E) | + 0.2635 | Không ý nghĩa | Chưa thấy tác động |

| Xã hội (S) | + 4.0612 | Không ý nghĩa | Chưa thấy tác động | |

| Quản trị (G) | + 20.0297 | Mức 1% | Tác động TĂNG mạnh | |

| Biến kiểm soát | Quy mô (Log_size) | – 0.0786 | Không ý nghĩa | Không tác động |

| Đòn bẩy tài chính (Lev) | – 0.1103 | Mức 1% | Tác động GIẢM | |

| Tăng trưởng (Growth) | + 0.0251 | Mức 5% | Tác động TĂNG |

Kết quả khẳng định tại Việt Nam, sự minh bạch và bộ máy lãnh đạo chuyên nghiệp chính là “đòn bẩy” thực tế nhất giúp gia tăng giá trị trực tiếp cho cổ đông. Việc cải thiện chất lượng quản trị không chỉ là yêu cầu tuân thủ mà còn mang lại lợi ích tài chính ngay lập tức.

Trụ cột Môi trường (E_S) và Xã hội (S_S) – Tiểm năng tăng trưởng dài hạn: Mặc dù hệ số của hai trụ cột này chưa đạt ý nghĩa thống kê trong ngắn hạn, việc cả hai đều mang dấu dương (+) là một tín hiệu khả quan cho thấy nỗ lực bền vững của doanh nghiệp không gây gánh nặng cho lợi nhuận. Ngược lại, chúng đóng vai trò là những khoản đầu tư chiến lược, tạo nền tảng vững chắc để chuyển hóa thành giá trị tài chính khi thị trường và các chuẩn mực xanh dần hoàn thiên.

Các biến kiểm soát đặc trưng: tốc độ tăng trưởng (Growth) có tác động thuận chiều, cho thấy những doanh nghiệp có đà phát triển tốt sẽ cộng hưởng hiệu quả với các chiến lược bền vững để tối ưu hóa ROE. Ngược lại, Đòn bầy tài chính (Lev) tác động nghịch chiều (hệ số -0,1103 < 0,01), phản ánh trong giai đoạn biển động, quản trị tài chính thận trọng là yếu tố quan trọng để bảo vệ thành quả sinh lời của vốn chủ sở hữu.

4.3. Thảo luận kết quả nghiên cứu

(1) Hiệu ứng giảm chi phí vốn từ Quản trị minh bạch (G). Hệ thống quản trị vững chắc đóng vai trò là “Hệ tư tưởng cốt lõi”, giúp doanh nghiệp giảm thiểu chi phí đại diện và xung đột lợi ích. Kết quả cho thấy tại Việt Nam, các doanh nghiệp có điểm G cao dễ dàng tiếp cận nguồn “tín dụng xanh” với lãi suất ưu đãi nhờ sự minh bạch trong công bố thông tin. Theo mô hình tài chính DuPont, việc cắt giảm gánh nặng lãi vay (Interest Burden) chính là đòn bẩy trực tiếp đẩy tỷ suất RO.E tăng lên, mang lại lợi ích ngay lập tức cho cổ đông.

(2) Hiệu quả vận hành và “Hiệu ứng trễ” của Môi trường (E). Việc áp dụng các chuẩn mực môi trường khắt khe thường đi kèm với việc nâng cấp công nghệ xanh. Trong dài hạn, điều này giúp tối ưu hóa định mức tiêu hao nguyên vật liệu và năng lượng. Tuy nhiên, kết quả chưa có ý nghĩa thống kê về mặt tài chính phản ánh sự đánh đổi ngắn hạn: chi phí khấu hao tài sản (CAPEX) tăng lên làm thu hẹp biên lợi nhuận hoạt động (EBIT Margin). Theo Collins & Porras, đây là nỗ lực hướng tới “Tương lai được hình dung” với tầm nhìn 10-30 năm; sự hy sinh lợi nhuận hiện tại là khoản đầu tư chiến lược để kiến tạo tài sản vô hình và năng lực thích ứng trường tổn.

(3) Quản trị rủi ro và kỳ luật cấu trúc vốn (LEV). Mối quan hệ ngược chiều của biến Đòn bẩy (L.EV) khẳng định rằng nợ vay cao đang là rào cản đối với hiệu quả tài chính trong giai đoạn kinh tế biến động. Các doanh nghiệp có xu hướng thực hành ESG tốt thường quản trị cấu trúc vốn thận trọng hơn để duy tri dòng tiển tự do ( FC’F) ổn định. Việc không lạm dụng đòn bẩy tài chính giúp doanh nghiệp bảo tồn được “năng lực cốt lõi”, tạo ra tấm đệm an toàn để vượt qua các chu kỳ suy thoái mà không đánh mất đi các giá trị bền vững của mình.

Tài liệu tham khảo:

1. Đỗ D. K. (2021). Trách nhiệm xã hội của doanh nghiệp tại Việt Nam. Tạp chí Công Thương.

2. Albuquerque, R., Koskinen, Y., Yang, S., & Zhang, C. (2020). Resiliency of Environmental and Social Stocks: An Analysis of the Exogenous Covid-19 Market Crash. The Review of Corporate Finance Studies

3. Alfraih, M. M. (2018). Intellectual capital reporting and its relation to market and financial performance. International Journal of Ethics and Systems, Bae, K.-H., El Ghoul, S., Gong, Z. (Jason), & Guedhami, O. (2021). Does CSR matter in times of crisis? Evidence from the COVID-19 pandemic. Journal of Corporate Finance.

4. Baker, H. (2022, June 30). Never-before-seen microbes locked in glacier ice could spark a wave of new pandemics if released. Livescience.Com.

5. Bansal, P., & Song, H.-C. (2017). Similar But Not the Same: Differentiating Corporate Sustainability from Corporate Responsibility. Academy of Management Annals.

6. Barney, J. B. (1986). Strategic Factor Markets: Expectations, Luck, and Business Strategy. Management Science

7. Benn, S., Edwards, M., & Williams, T. (2014). Organizational Change for Corporate Sustainability (3rd edition). Routledge.

8. Bissoondoyal-Bheenick, E., Brooks, R., & Do, H. X. (2023). ESG and firm performance.