Analyzing the dynamic relationship and long-run equilibrium between economic growth and gold price changes – Evidence from a multivariate time-series model

TS. Nguyễn Huy Hoàng

ThS. Nguyễn Trung Đông

Trường Đại học Tài chính – Marketing

(Quanlynhanuoc.vn) – Bài viết phân tích mối quan hệ động và cân bằng dài hạn giữa tỷ giá hối đoái, tăng trưởng kinh tế và giá vàng tại Việt Nam giai đoạn 1996 -2025. Sử dụng dữ liệu chuỗi thời gian theo năm, nghiên cứu áp dụng kiểm định nghiệm đơn vị Augmented Dickey-Fuller (ADF) để xác định bậc tích hợp của các biến, sau đó, sử dụng phương pháp đồng liên kết Johansen nhằm kiểm định mối quan hệ dài hạn. Kết quả thực nghiệm cho thấy, các cú sốc từ thị trường vàng và tỷ giá có tác động đáng kể trong ngắn hạn, trong khi một số biến đóng vai trò quan trọng trong quá trình điều chỉnh cân bằng. Nghiên cứu cung cấp bằng chứng thực nghiệm hữu ích cho điều hành chính sách kinh tế vĩ mô tại Việt Nam.

Từ khóa: Tỷ giá; GDP; giá vàng thế giới; mô hình thời gian đa chuỗi; tăng trưởng kinh tế.

Abstract: This paper analyses the dynamic and long-run equilibrium relationship between exchange rates, economic growth and gold prices in Vietnam during the period 1996 – 2025. Using annual time-series data, the study applies the Augmented Dickey-Fuller (ADF) unit root test to determine the integration order of the variables, followed by the Johansen cointegration test to examine the long-term relationship. Empirical results indicate that shocks from the gold market and exchange rates have a significant short-term impact, whilst certain variables play a crucial role in the adjustment process towards equilibrium. The study provides useful empirical evidence for macroeconomic policy management in Vietnam.

Keywords: Exchange rate; GDP; world gold price; multiserial time series model; economic growth.

1. Đặt vấn đề

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, các nền kinh tế mới nổi như Việt Nam thường xuyên đối mặt với những biến động phức tạp của các biến số vĩ mô quan trọng, đặc biệt là tỷ giá hối đoái, tăng trưởng kinh tế và giá vàng. Các biến này không chỉ phản ánh trạng thái của nền kinh tế mà còn liên kết chặt chẽ thông qua các kênh truyền dẫn, như: thương mại quốc tế, dòng vốn và kỳ vọng thị trường. Tỷ giá ảnh hưởng đến cán cân thanh toán, lạm phát và hoạt động xuất, nhập khẩu, trong khi tăng trưởng kinh tế tác động đến thu nhập, đầu tư và quyết định phân bổ tài sản.

Trong bối cảnh bất ổn kinh tế, vàng thường được xem là tài sản trú ẩn an toàn và có xu hướng phản ứng mạnh trước các cú sốc vĩ mô. Đối với Việt Nam, nền kinh tế có độ mở cao và thị trường vàng giữ vai trò quan trọng trong hành vi tích trữ tài sản của người dân, khiến mối quan hệ giữa tỷ giá, tăng trưởng kinh tế và giá vàng trở nên đặc thù và có khả năng hình thành các liên kết dài hạn. Tuy nhiên, các bằng chứng thực nghiệm về mối quan hệ động giữa các biến này vẫn còn hạn chế. Bài viết sử dụng mô hình véctơ hiệu chỉnh sai số (VECM) để phân tích mối quan hệ giữa tỷ giá, tăng trưởng kinh tế và giá vàng tại Việt Nam trong giai đoạn 1996 – 2025 nhằm làm rõ quan hệ cân bằng dài hạn và cơ chế điều chỉnh ngắn hạn của hệ thống.

2. Mô hình nghiên cứu

2.1. Mô tả biến trong mô hình VECM

Hệ biến nghiên cứu gồm bốn biến nội sinh:

(1) EXR: tốc độ thay đổi tỷ giá hối đoái (VND/USD), phản ánh biến động thị trường ngoại hối.

(2) GDP tốc độ tăng trưởng GDP, đại diện cho động thái tăng trưởng kinh tế.

(3) GOLDTG: tốc độ thay đổi giá vàng thế giới, phản ánh các cú sốc từ thị trường vàng quốc tế.

(4) GOLDVN: tốc độ thay đổi giá vàng trong nước, phản ánh diễn biến của thị trường vàng Việt Nam.

Việc xem xét giá vàng thế giới và trong nước giúp làm rõ kênh truyền dẫn quốc tế và nội địa của các cú sốc vàng đối với các biến vĩ mô của nền kinh tế.

2.2. Quan hệ dài hạn và kiểm định đồng liên kết

Vector các biến nội sinh được xác định như sau:

Nếu các biến trong Yt à chuỗi tích hợp bậc một I (1) và tồn tại ít nhất một tổ hợp tuyến tính là chuỗi dừng I (0) thì các biến được xem là đồng liên kết, hàm ý sự tồn tại của quan hệ cân bằng dài hạn giữa chúng. Quan hệ đồng liên kết được kiểm định bằng phương pháp Johansen nhằm xác định sự tồn tại và số lượng vector đồng liên kết trong hệ đa biến trước khi ước lượng mô hình VECM.

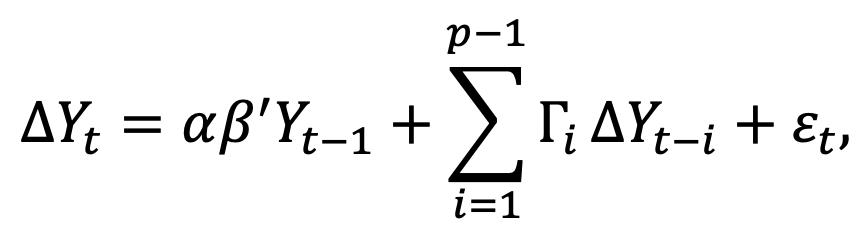

2.3. Mô hình VECM

Khi tồn tại quan hệ đồng liên kết, mô hình VAR (p) có thể được biểu diễn lại dưới dạng mô hình véctơ hiệu chỉnh sai số (VECM) như sau:

Hệ số của thành phần hiệu chỉnh sai số (Error Correction Term – ECT) được kỳ vọng mang dấu phù hợp và có ý nghĩa thống kê, cho thấy sự tồn tại của cơ chế điều chỉnh nội tại giúp hệ thống quay trở lại trạng thái cân bằng dài hạn sau khi chịu các cú sốc ngắn hạn.

2.4. Hàm ý của mô hình nghiên cứu

Với cấu trúc nêu trên, mô hình VECM nghiên cứu ba khía cạnh quan trọng của mối quan hệ giữa tỷ giá, tăng trưởng kinh tế và giá vàng: (1) Xác định sự tồn tại và đặc điểm của quan hệ cân bằng dài hạn giữa các biến; (2) Phân tích mức độ và tốc độ điều chỉnh của từng biến khi hệ thống bị lệch khỏi trạng thái cân bằng và (3) Đánh giá động học ngắn hạn của các cú sốc kinh tế và tài chính. Nhờ đó, mô hình nghiên cứu được xây dựng phù hợp với mục tiêu phân tích một cách toàn diện mối quan hệ động và dài hạn giữa các biến vĩ mô trong bối cảnh nền kinh tế Việt Nam.

3. Kết quả nghiên cứu và thảo luận

3.1. Thống kê mô tả

Bảng 1. Thống kê mô tả

| GDP | GOLDTG | GOLDVN | EXR | |

| Giá trị trung bình | 11.56251 | 7.669190 | 13.85196 | 3.405515 |

| Giá trị trung vị | 9.250706 | 8.005485 | 10.39775 | 2.654155 |

| Giá trị nhỏ nhất | 38.84983 | 46.32118 | 109.6098 | 12.42871 |

| Giá trị lớn nhất | 1.363082 | -14.64673 | -9.612216 | -3.666691 |

| Độ lệch chuẩn | 8.141035 | 14.81217 | 23.68073 | 3.724706 |

Bảng 1 thống kê mô tả của các biến trong giai đoạn 1996 – 2025. Kết quả cho thấy, GDP có mức tăng trưởng trung bình 11,56%, cao hơn trung vị 9,25% và độ lệch chuẩn 8,14%, phản ánh mức biến động tương đối lớn. Giá vàng thế giới (GOLDTG) có tỷ suất lợi nhuận trung bình 7,67% với độ lệch chuẩn 14,81% cho thấy, sự nhạy cảm trước các cú sốc kinh tế. Đáng chú ý, giá vàng trong nước (GOLDVN) có mức trung bình cao nhất (13,85%) và biến động mạnh nhất (độ lệch chuẩn 23,68%). Trong khi đó, tỷ giá (EXR) có mức biến động thấp hơn với giá trị trung bình 3,41% và độ lệch chuẩn 3,72%. Nhìn chung, các biến đều thể hiện mức biến động đáng kể, do vậy, cần thiết của việc sử dụng mô hình động như VECM trong phân tích tiếp theo.

3.2. Kiểm định tính dừng của chuỗi thời gian

Sử dụng kiểm định Augmented Dickey-Fuller (ADF). Thực hiện kiểm định trên với các biến có kết quả sau:

Bảng 2. Kết quả Unit Root Test

| Biến | Test Statistic | P- value | Ý nghĩa |

| GDP | -2.088334 | 0.2505 | >5% |

| D(GDP) | -10,42837 | 0.0000 | <5% |

| GOLDTG | -3,396543 | 0.0715 | >5% |

| D(GOLDTG) | -6,031985 | 0.0000 | <5% |

| GOLDVN | -2,708369 | 0.2407 | >5% |

| D(GOLDVN) | -4,437105 | 0.0001 | <5% |

| EXR | -1,923856 | 0.6165 | >5% |

| D(EXR) | -4,150682 | 0.0002 | <5% |

Để xác định bậc tích hợp của các biến và bảo đảm tính phù hợp của mô hình VECM, nghiên cứu sử dụng kiểm định nghiệm đơn vị Augmented Dickey-Fuller (ADF). Kết quả Bảng 2 cho thấy, ở mức gốc, các biến GDP, GOLDTG, GOLDVN và EXR đều có p-value lớn hơn 5%, nên không bác bỏ giả thuyết tồn tại nghiệm đơn vị, hàm ý các chuỗi không dừng. Tuy nhiên, sau khi sai phân bậc nhất, tất cả các biến đều có p-value nhỏ hơn 5%, cho thấy các chuỗi trở nên dừng. Như vậy, các biến đều là chuỗi tích hợp bậc một I(1), đáp ứng điều kiện để thực hiện kiểm định đồng liên kết Johansen và ước lượng mô hình VECM trong các bước tiếp theo.

3.3. Lựa chọn độ trễ tối ưu

Bảng 3. Kết quả độ trễ tối ưu

| VEC Lag Exclusion Wald Tests | |||||

| D(GDP) | D(GOLDTG) | D(GOLDVN) | D(EXR) | Joint | |

| Dlag 1 | 12.56184 | 8.222836 | 2.745186 | 18.07691 | 46.16947 |

| [0.0136] | [0.0837] | [0.6013] | [0.0012] | [0.0001] | |

| Dlag 2 | 5.06958 | 1.106455 | 1.334342 | 11.62137 | 20.71734 |

| [0.02802] | [0.8932] | [0.8555] | [0.0204] | [0.1896] | |

Độ trễ tối ưu của mô hình VECM được xác định thông qua kiểm định VEC Lag Exclusion Wald. Kết quả cho thấy, tại độ trễ bậc nhất, thống kê Wald kiểm định chung có giá trị 46.17 với mức xác suất 0.0001, nhỏ hơn mức ý nghĩa 5% cho thấy, độ trễ này có ý nghĩa thống kê và đóng vai trò quan trọng trong việc giải thích động học ngắn hạn của hệ thống. Ngược lại, độ trễ bậc hai không có ý nghĩa thống kê tổng thể khi giá trị xác suất đạt 0.1896. Do đó, nghiên cứu lựa chọn độ trễ tối ưu bằng 1 cho mô hình VECM nhằm đảm bảo tính gọn nhẹ và hiệu quả trong phân tích mối quan hệ động và cân bằng dài hạn giữa các biến.

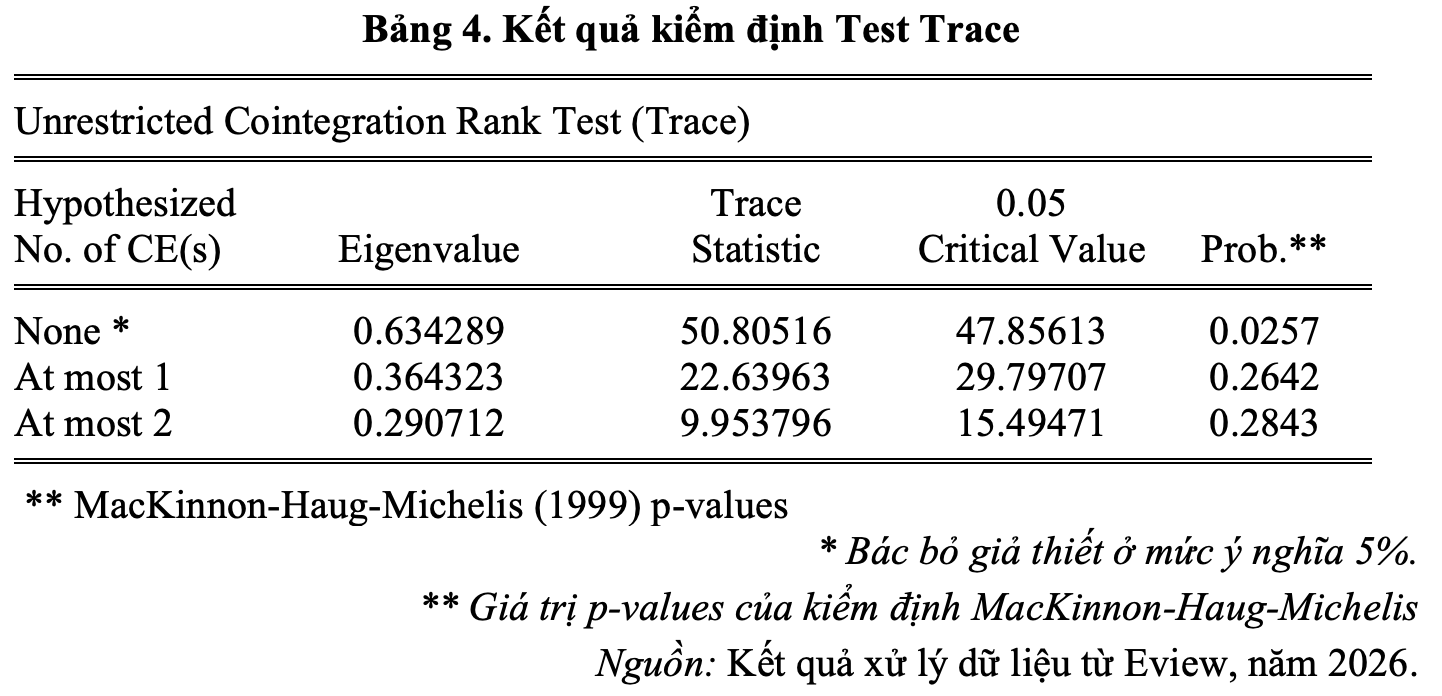

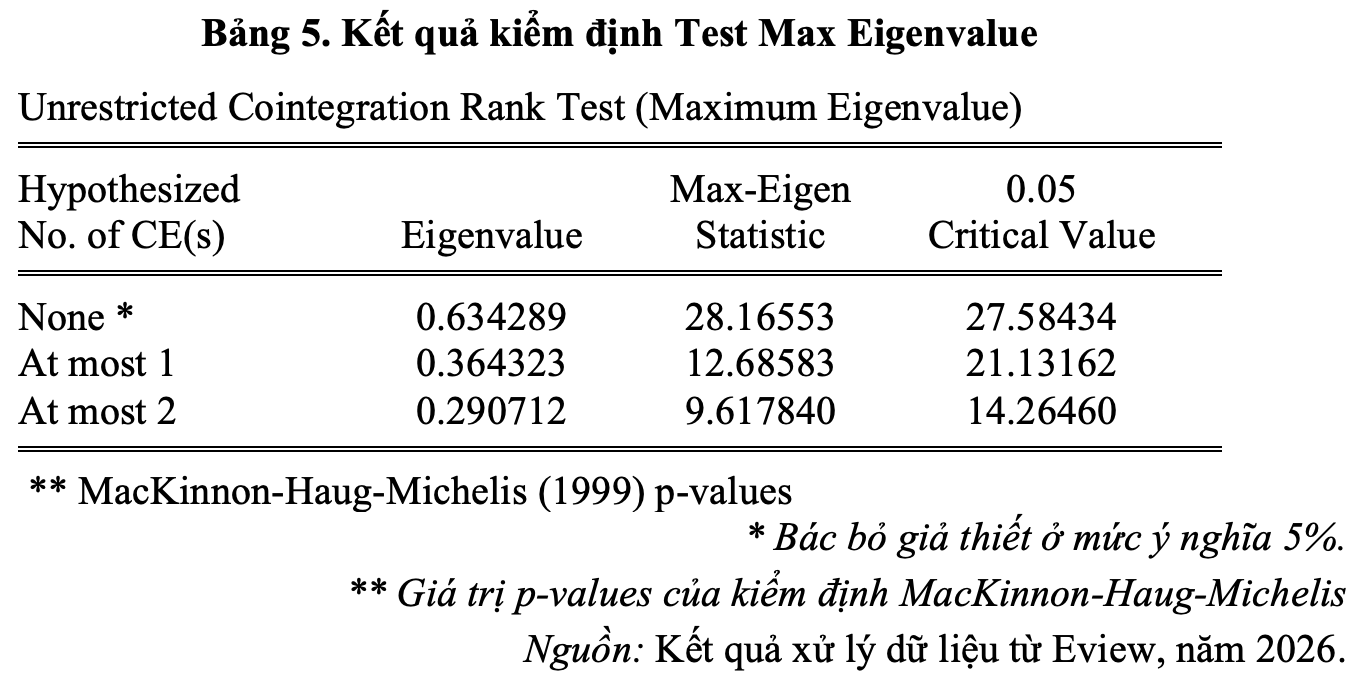

3.4. Kiểm định đồng liên kết Johansen

Sử dụng mô hình VECM cho các chuỗi: GDP, GOLDTG, GOLDVN, EXR với độ trễ phù hợp là 1. Tiến hành xác định số đồng liên kết bằng kiểm định Johansen.

Từ kết quả kiểm định Trace, xác định được có một đồng liên kết.

Với độ trễ tối ưu bằng 1, nghiên cứu tiến hành kiểm định đồng liên kết Johansen cho các biến GDP, GOLDTG, GOLDVN và EXR nhằm xác định quan hệ cân bằng dài hạn. Kết quả kiểm định Trace cho thấy, giả thuyết không tồn tại đồng liên kết (r = 0) bị bác bỏ ở mức 5% khi thống kê Trace (50.81) lớn hơn giá trị tới hạn (47.86), trong khi giả thuyết r ≤ 1 không bị bác bỏ, hàm ý tồn tại một vector đồng liên kết. Kết quả này được củng cố bởi kiểm định Max-Eigenvalue khi thống kê Max-Eigen (28.17) cũng vượt giá trị tới hạn (27.58) tại mức 5%. Như vậy, cả hai kiểm định đều xác nhận sự tồn tại của một mối quan hệ cân bằng dài hạn giữa các biến, làm cơ sở cho việc ước lượng mô hình VECM.

3.5. Quan hệ cân bằng dài hạn

Dựa trên kết quả ước lượng mô hình VECM, phương trình đồng liên kết được chuẩn hóa theo biến tăng trưởng kinh tế (GDP) và được biểu diễn như sau:

GDPt = −2.632781GOLDTGt+2.360145GOLDVNt+1.766661EXRt+0.716603

Phương trình đồng liên kết phản ánh quan hệ cân bằng dài hạn giữa tăng trưởng kinh tế, giá vàng và tỷ giá tại Việt Nam. Kết quả cho thấy, giá vàng thế giới (GOLDTG) có tác động ngược chiều đến GDP, hàm ý các cú sốc từ thị trường vàng quốc tế có thể gây bất lợi cho tăng trưởng kinh tế. Ngược lại, giá vàng trong nước (GOLDVN) và tỷ giá hối đoái (EXR) có quan hệ cùng chiều với GDP trong dài hạn cho thấy, vai trò của thị trường vàng nội địa và sự điều chỉnh tỷ giá trong hỗ trợ hoạt động kinh tế. Các hệ số trong phương trình đồng liên kết đều có ý nghĩa thống kê, khẳng định sự tồn tại của quan hệ cân bằng dài hạn giữa các biến và tạo cơ sở cho việc phân tích cơ chế điều chỉnh và động học ngắn hạn trong mô hình VECM.

3.6. Cơ chế hiệu chỉnh sai số

Bảng 6. Cơ chế hiệu chỉnh sai số (ECT)

| Phương trình | Hệ số ECT | t-stat | Ý nghĩa thống kê |

| D(GDP) | 0.0546 | 0.37 | Không |

| D(GOLDTG) | -0.5637 | -2.84 | Có |

| D(GOLDVN) | -0.4712 | -1.18 | Không |

| D(EXR) | 0.1300 | 5.24 | Có |

Cơ chế hiệu chỉnh sai số trong mô hình VECM cho thấy, sự khác biệt về vai trò điều chỉnh giữa các biến. Hệ số ECT trong phương trình D(GDP) không có ý nghĩa thống kê, do vậy, GDP không trực tiếp điều chỉnh để khôi phục cân bằng dài hạn. Ngược lại, D(GOLDTG) có hệ số ECT âm và có ý nghĩa, giá vàng thế giới là biến điều chỉnh chính với khoảng 56,4% sai lệch được điều chỉnh mỗi kỳ. Trong khi đó, D(GOLDVN) không thể hiện vai trò điều chỉnh đáng kể. Đối với D(EXR), hệ số ECT dương và có ý nghĩa cho thấy, tỷ giá phản ứng mạnh khi hệ thống lệch khỏi cân bằng. Nhìn chung, quá trình điều chỉnh dài hạn chủ yếu diễn ra thông qua giá vàng thế giới và tỷ giá.

3.7. Động học ngắn hạn trong mô hình VECM

Bảng 7. Động học ngắn hạn

| Phương trình phụ thuộc | Biến giải thích (độ trễ 1) | Hệ số | t-stat | Kết luận |

| D(GDP) | D(GDP)(−1) | -0.7009 | -3.48 | Có ý nghĩa |

| D(GOLDTG) | ECT | -0.5637 | -2.84 | Có ý nghĩa |

| D(GOLDTG) | D(GDP)(−1) | 1.3554 | 5.03 | Có ý nghĩa |

| D(GOLDVN) | D(GDP)(−1) | 1.6014 | 2.95 | Có ý nghĩa |

| D(EXR) | ECT | 0.1300 | 5.24 | Có ý nghĩa |

| D(EXR) | D(GOLDTG)(−1) | -0.2020 | -2.02 | Có ý nghĩa |

Kết quả tại Bảng 7 cho thấy, trong ngắn hạn GDP chịu tác động quán tính ngược chiều từ chính độ trễ của nó (-0.7009; t-stat = -3.48), phản ánh cơ chế điều chỉnh nội tại. Giá vàng thế giới có hệ số ECT âm và có ý nghĩa (-0.5637; t-stat = -2.84) cho thấy, đây là biến điều chỉnh chính khi hệ thống lệch khỏi cân bằng, đồng thời chịu tác động cùng chiều từ GDP trong ngắn hạn (1.3554; t-stat = 5.03). Giá vàng trong nước cũng phản ứng tích cực trước biến động GDP (1.6014; t-stat = 2.95). Trong khi đó, tỷ giá điều chỉnh thông qua ECT (0.1300; t-stat = 5.24) và chịu tác động ngược chiều từ giá vàng thế giới (-0.2020; t-stat = -2.02). Nhìn chung, GDP đóng vai trò biến dẫn dắt trong ngắn hạn, còn giá vàng và tỷ giá chủ yếu phản ứng trước các cú sốc kinh tế.

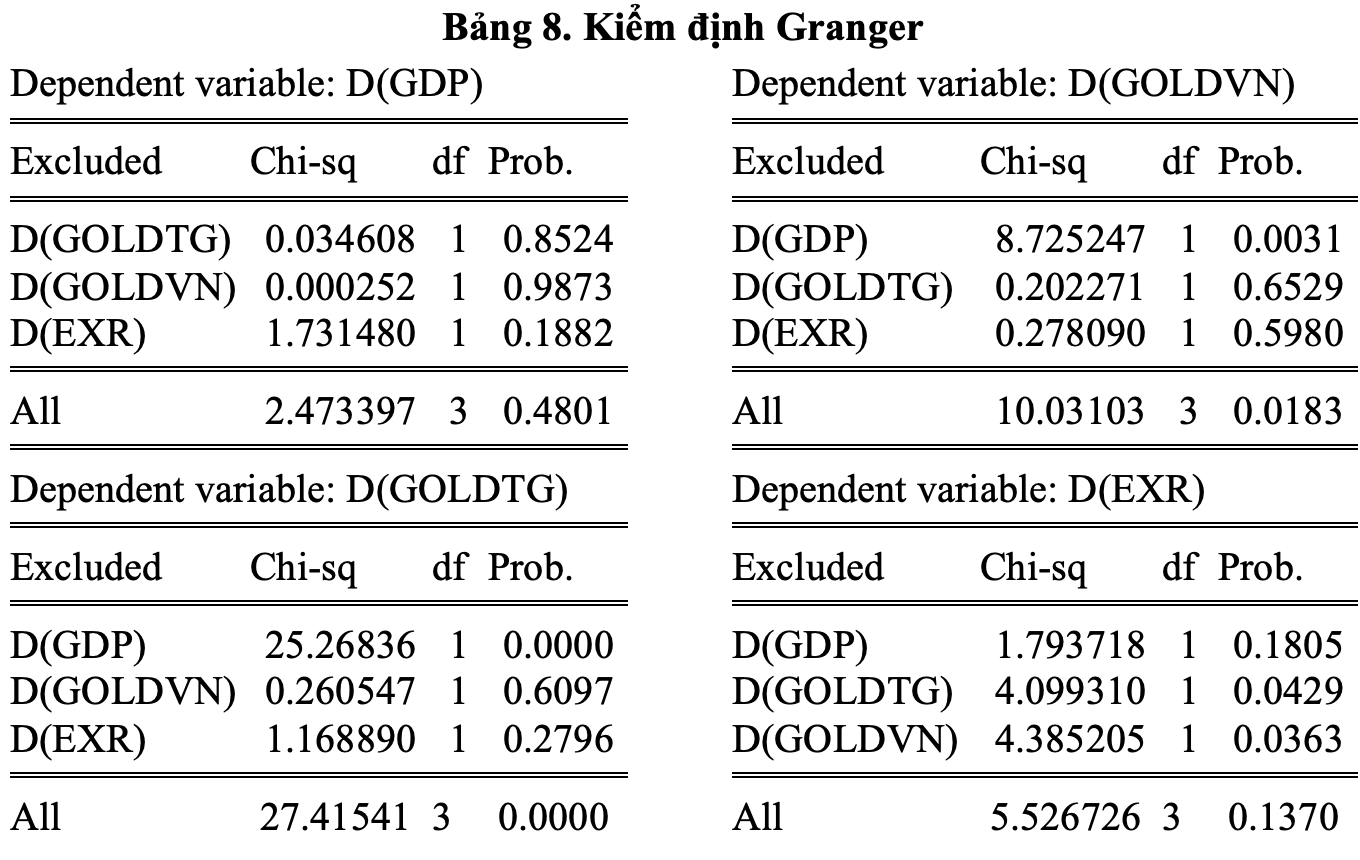

3.8. Kiểm định nhân quả Granger trong khuôn khổ VECM

Kết quả kiểm định nhân quả Granger trong khuôn khổ VECM (Bảng 8) cho thấy, mối quan hệ nhân quả ngắn hạn giữa các biến mang tính chọn lọc. Cụ thể, trong phương trình D(GDP) không có bằng chứng cho thấy, giá vàng thế giới, giá vàng trong nước hay tỷ giá tác động đến GDP trong ngắn hạn. Ngược lại, GDP gây ra nhân quả Granger đối với giá vàng thế giới (p-value = 0.0000) và giá vàng trong nước (p-value = 0.0031) cho thấy, vai trò dẫn dắt của tăng trưởng kinh tế đối với thị trường vàng. Đối với tỷ giá, cả giá vàng thế giới và giá vàng trong nước đều gây ra nhân quả Granger (p-value lần lượt là 0.0429 và 0.0363). Nhìn chung, GDP đóng vai trò biến dẫn dắt, trong khi giá vàng và tỷ giá chủ yếu phản ứng trước các biến động kinh tế trong ngắn hạn.

3.9. Kiểm định chẩn đoán mô hình

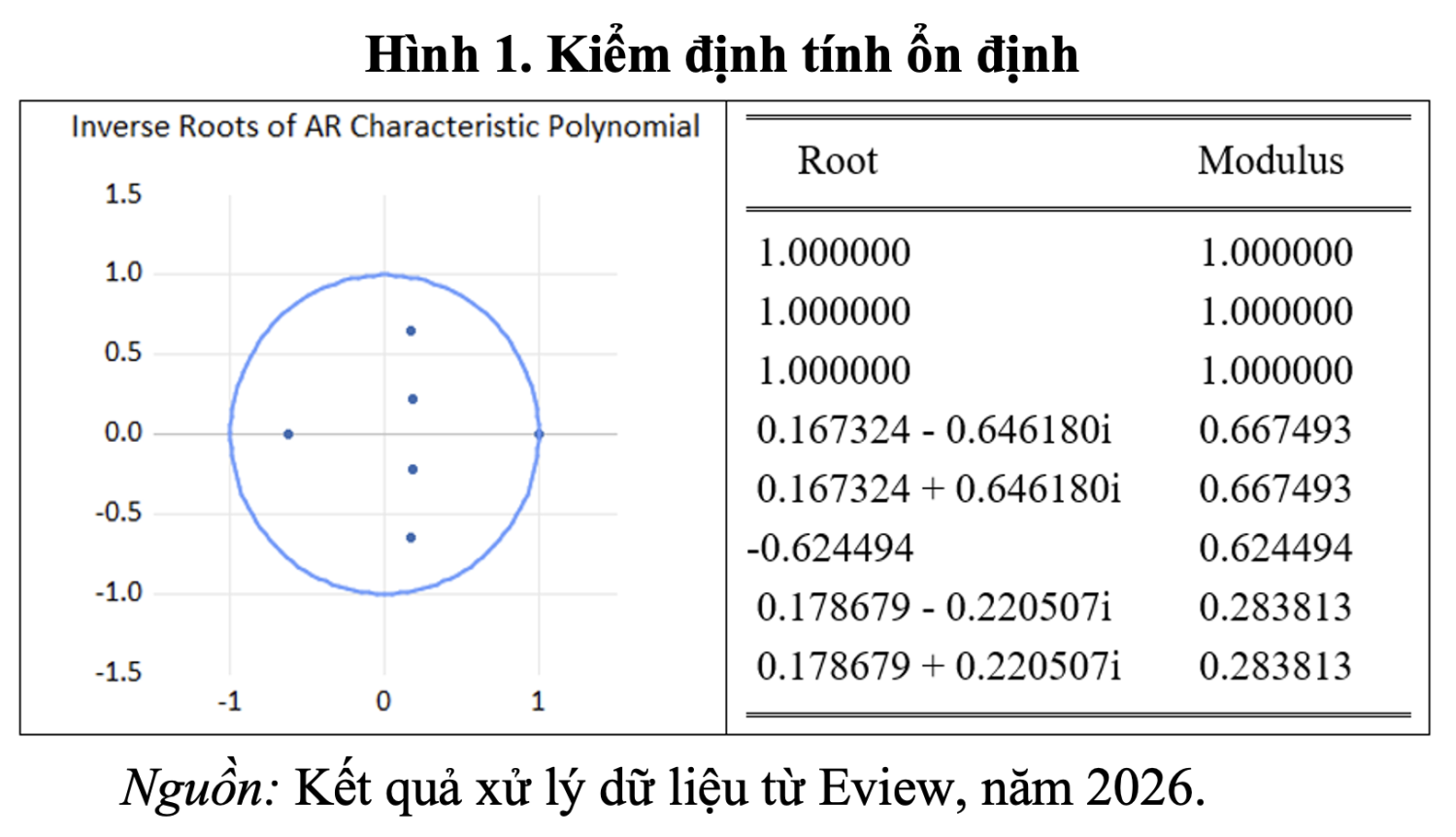

Kiểm định tính ổn định mô hình

Kết quả kiểm định ổn định mô hình VECM tại Hình 1 cho thấy, tất cả các nghiệm nghịch đảo của đa thức đặc trưng AR đều nằm trong hoặc trên đường tròn đơn vị, trong đó các nghiệm phức có mô-đun nhỏ hơn 1 và các nghiệm bằng 1 phản ánh sự tồn tại của quan hệ đồng liên kết. Điều này cho thấy, mô hình ổn định về mặt động, bảo đảm các cú sốc ngắn hạn sẽ dần hội tụ về trạng thái cân bằng dài hạn, qua đó cho phép thực hiện các phân tích IRF và phân rã phương sai một cách đáng tin cậy.

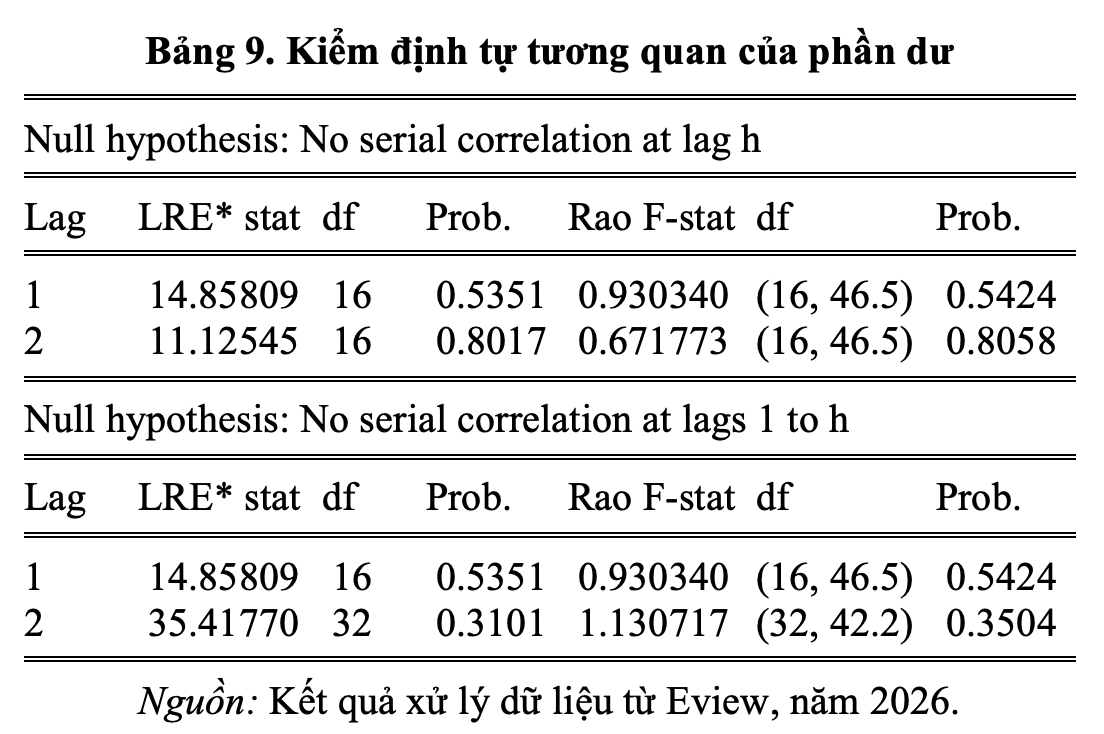

Kiểm định tự tương quan của phần dư.

Dựa trên Bảng 9, kết quả kiểm định tự tương quan của phần dư cho thấy, không tồn tại hiện tượng tự tương quan trong mô hình VECM. Cụ thể, đối với kiểm định tại từng độ trễ riêng lẻ, các giá trị p-value của thống kê LRE* và Rao F-stat đều lớn hơn 5% (lần lượt là 0.5351; 0.8017 và 0.5424; 0.8058), nên không bác bỏ giả thuyết về việc không có sự tương quan phần dư. Tương tự, kiểm định gộp cho các độ trễ từ 1 đến h cũng cho kết quả nhất quán khi các p-value đều vượt mức ý nghĩa 5%, khẳng định phần dư của mô hình không có tự tương quan chuỗi. Kết quả này cho thấy mô hình VECM được mô tả phù hợp, các ước lượng là đáng tin cậy và có thể sử dụng cho các phân tích suy luận tiếp theo.

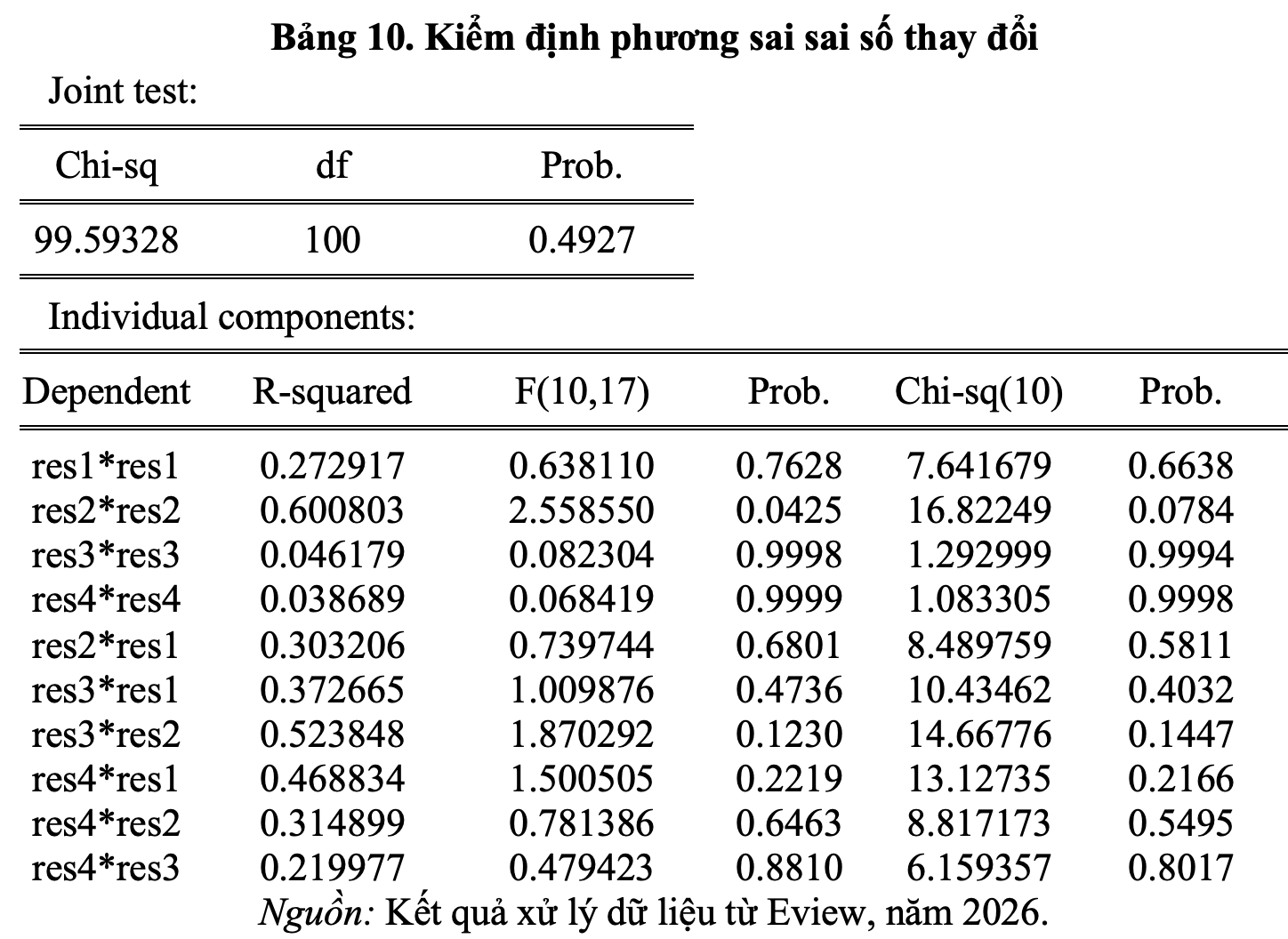

Kết quả kiểm định phương sai sai số thay đổi được trình bày trong Bảng 10 cho thấy, mô hình VECM không gặp phải hiện tượng phương sai sai số thay đổi. Cụ thể, kiểm định gộp (Joint test) cho giá trị Chi-square bằng 99.59 với p-value 0.4927, lớn hơn mức ý nghĩa 5%, nên không bác bỏ giả thuyết về phương sai đồng nhất của phần dư. Đồng thời, các kiểm định thành phần riêng lẻ cũng cho kết quả nhất quán khi hầu hết các giá trị p-value của thống kê F và Chi-square đều vượt mức 5% cho thấy, không tồn tại phương sai sai số thay đổi trong từng phương trình cũng như giữa các phần dư chéo. Kết quả này khẳng định giả định phương sai không đổi được thỏa mãn, qua đó, bảo đảm tính hiệu quả và độ tin cậy của các ước lượng trong mô hình VECM.

3.10. Hàm phản ứng xung và phân rã phương sai

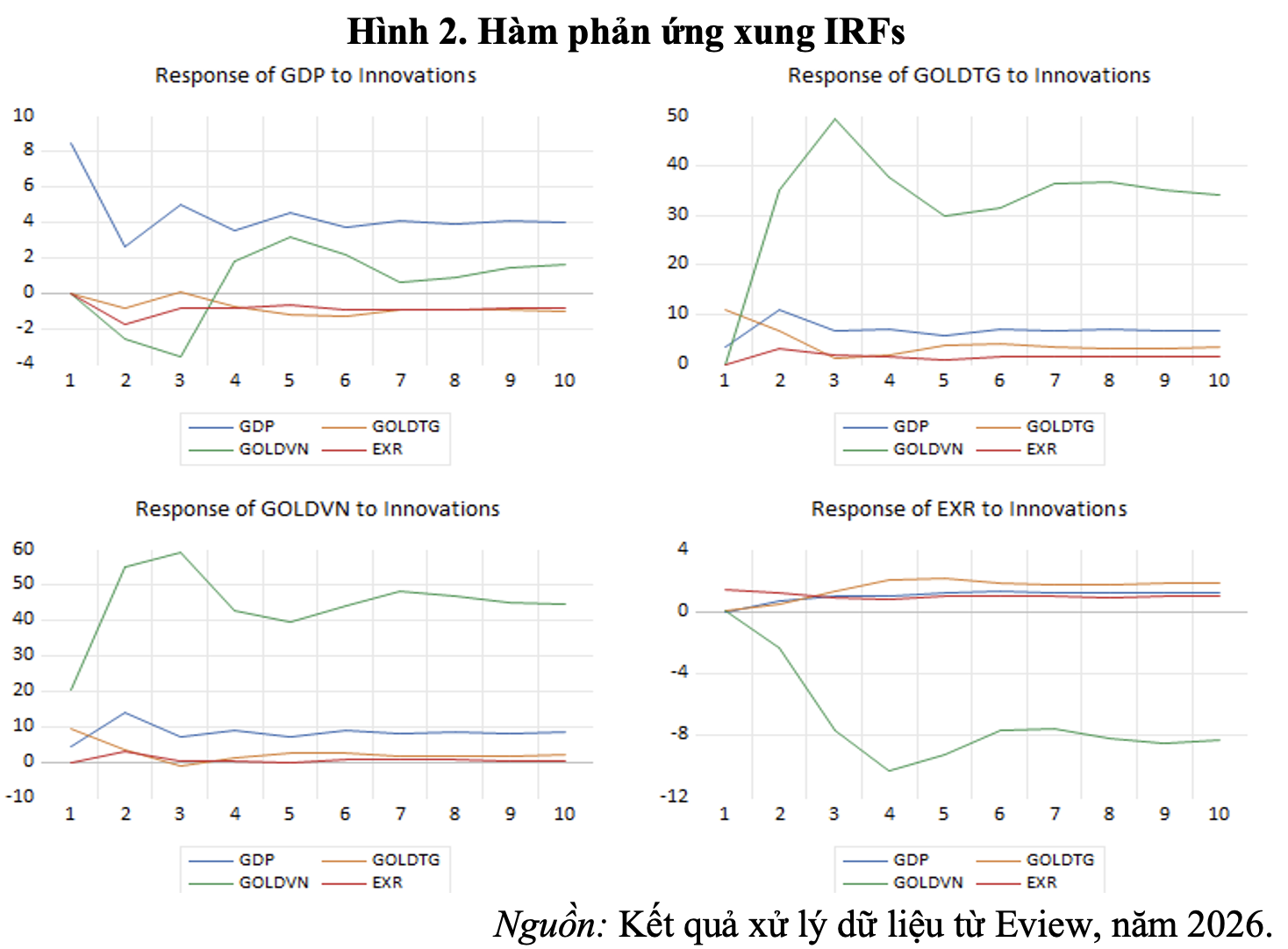

Đọc hàm phản ứng xung.

Dựa trên phân rã Cholesky và Hình 2, kết quả hàm phản ứng xung cho thấy, hệ thống có động học ổn định. GDP phản ứng dương mạnh nhất trước cú sốc của chính nó với biên độ khoảng 8 – 9% trong năm đầu, sau đó giảm dần và hội tụ sau 6 – 8 năm, trong khi tác động từ các biến khác lên GDP khá nhỏ. Giá vàng thế giới phản ứng mạnh trước cú sốc từ GDP và đặc biệt từ giá vàng trong nước, với biên độ khoảng 45 – 50% trong 2 – 3 năm đầu. Giá vàng trong nước có phản ứng lớn nhất trước cú sốc nội sinh và từ GDP, đạt đỉnh khoảng 55 – 60%. Ngược lại, tỷ giá phản ứng âm trước cú sốc từ giá vàng trong nước, giảm khoảng -10% đến -11% ở năm 3 – 4 rồi dần ổn định. Nhìn chung, các cú sốc chủ yếu tác động trong ngắn hạn và giảm dần theo thời gian, cho thấy tính ổn định của mô hình VECM và vai trò dẫn dắt của GDP trong hệ thống.

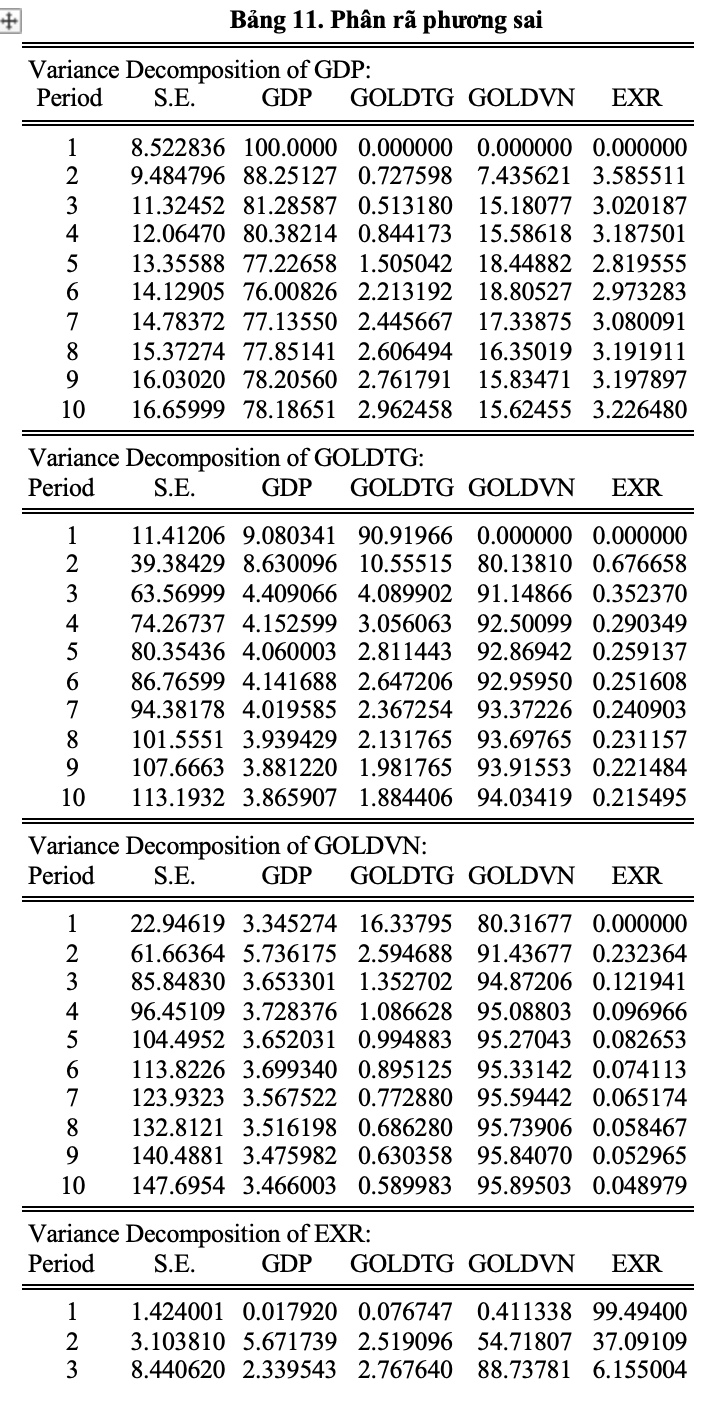

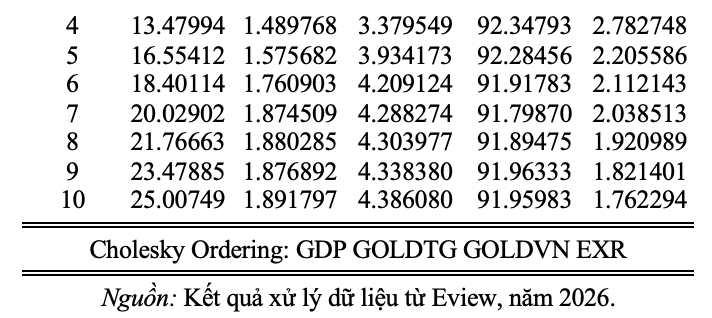

Đọc bảng phân rã phương sai.

Dựa trên Bảng 11 cho thấy, mức độ đóng góp của các cú sốc từ GDP, giá vàng thế giới (GOLDTG), giá vàng trong nước (GOLDVN) và tỷ giá (EXR) vào biến động của từng biến theo thời gian. Đối với GDP, trong ngắn hạn (kỳ 1) biến động gần như hoàn toàn do chính GDP giải thích (100%). Tuy nhiên, đến kỳ 10, tỷ trọng này giảm còn 78,19%, trong khi GOLDVN đóng góp 15,62%, GOLDTG 2.96% và EXR 3,23%, cho thấy ảnh hưởng ngày càng rõ của thị trường vàng, đặc biệt là vàng trong nước.

Đối với GOLDTG, biến động chủ yếu do chính cú sốc nội tại giải thích (94,03% ở kỳ 10), trong khi GDP chỉ đóng góp 3,87%, còn GOLDVN và EXR có tác động rất nhỏ, phản ánh tính độc lập tương đối của thị trường vàng thế giới. Đối với GOLDVN, cú sốc nội sinh chiếm ưu thế, tăng từ 80,32% ở kỳ 1 lên 95,90% ở kỳ 10, trong khi GDP đóng góp 3,47%, GOLDTG dưới 1% và EXR dưới 0,05% cho thấy, biến động vàng trong nước mang tính nội sinh cao. Đối với EXR, trong ngắn hạn biến động chủ yếu do chính tỷ giá quyết định (99,49% ở kỳ 1). Tuy nhiên đến kỳ 10, GOLDVN trở thành yếu tố chi phối với 91,96%, trong khi GDP và GOLDTG chỉ đóng góp lần lượt 1,89% và 4,39%.Nhìn chung kết quả cho thấy, giá vàng trong nước đóng vai trò trung tâm trong lan tỏa cú sốc vĩ mô, đặc biệt đối với GDP và tỷ giá, trong khi giá vàng thế giới mang tính ngoại sinh cao.

4. Kết luận và khuyến nghị

Nghiên cứu sử dụng dữ liệu chuỗi thời gian giai đoạn 1996 – 2025 và mô hình VECM để phân tích mối quan hệ giữa tăng trưởng kinh tế (GDP), tỷ giá (EXR), giá vàng thế giới (GOLDTG) và giá vàng trong nước (GOLDVN). Kết quả kiểm định cho thấy, các biến đều tích hợp bậc một I(1) và tồn tại một quan hệ đồng liên kết, hàm ý sự gắn kết dài hạn giữa các biến trong cùng một trạng thái cân bằng. Phương trình đồng liên kết cho thấy, GDP có quan hệ ngược chiều với GOLDTG và cùng chiều với GOLDVN và EXR, phản ánh sự khác biệt giữa tác động của yếu tố bên ngoài và các điều kiện nội địa đối với tăng trưởng kinh tế trong dài hạn.

Kết quả ước lượng VECM cho thấy, cơ chế điều chỉnh về cân bằng dài hạn chủ yếu diễn ra thông qua GOLDTG và EXR (ECT có ý nghĩa thống kê), trong khi GDP và GOLDVN không đóng vai trò điều chỉnh đáng kể. Trong ngắn hạn, GDP thể hiện tính quán tính và có tác động đến biến động của GOLDTG và GOLDVN, còn tỷ giá phản ứng trước các cú sốc từ thị trường vàng, phù hợp với kết quả kiểm định nhân quả Granger. Phân tích IRF cho thấy, các cú sốc có tác động mạnh trong 2 – 3 năm đầu và dần hội tụ sau 6 – 8 năm, trong khi FEVD chỉ ra rằng, GOLDVN đóng vai trò đáng kể trong việc giải thích biến động của EXR, còn GDP chủ yếu được quyết định bởi chính nó. Các kiểm định chẩn đoán xác nhận mô hình ổn định và phù hợp cho suy luận thực nghiệm.

Từ các kết quả trên, có thể rút ra một số khuyến nghị chính sách.

Thứ nhất, cần tăng cường phối hợp điều hành giữa thị trường vàng và thị trường ngoại hối, do bằng chứng thực nghiệm cho thấy, giá vàng trong nước có vai trò đáng kể trong việc giải thích biến động tỷ giá trong trung và dài hạn. Việc giám sát chênh lệch giá vàng trong nước, quốc tế và kiểm soát các yếu tố đầu cơ là cần thiết nhằm hạn chế rủi ro lan truyền sang thị trường ngoại hối.

Thứ hai, cần nâng cao tính minh bạch và hiệu quả vận hành của thị trường vàng trong nước nhằm giảm tính nội sinh và mức độ khuếch đại cú sốc của biến này.

Thứ ba, chính sách tỷ giá nên được điều hành linh hoạt nhưng nhất quán, kết hợp các công cụ can thiệp và dự trữ ngoại hối nhằm ổn định kỳ vọng và hạn chế phản ứng quá mức trước các cú sốc từ thị trường vàng. Bên cạnh đó, việc phát triển các công cụ phòng ngừa rủi ro và đa dạng hóa kênh đầu tư sẽ góp phần giảm nhu cầu nắm giữ vàng mang tính phòng thủ, từ đó, giảm áp lực lên tỷ giá.

Đối với doanh nghiệp và nhà đầu tư, kết quả nghiên cứu gợi ý cần chủ động quản trị rủi ro tỷ giá và theo dõi biến động giá vàng trong nước như một chỉ báo rủi ro thị trường khi xây dựng chiến lược tài chính và phân bổ tài sản.

Tài liệu tham khảo:

1. Nguyễn Huy Hoàng, Nguyễn Trung Đông, Nguyễn Văn Phong (2025). Giáo trình Phân tích chuỗi thời gian. NXB Hồng Đức.

2. Nguyễn Huy Hoàng, Nguyễn Văn Phong, Nguyễn Trung Đông (2019). Sử dụng mô hình phân tích chuỗi thời gian, xem xét mối quan hệ giữa chi tiêu công và một số chỉ tiêu kinh tế – xã hội tại TP. Hồ Chí Minh. Tạp chí Phát triển khoa học và công nghệ, Tập 3, Số 1, tr. 68 – 84.

3. Nguyễn Tâm Nhi (2020). Ứng dụng mô hình phân tích chuỗi thời gian trong phân tích mối quan hệ của các nhân tố kinh tế vĩ mô và giá cổ phiếu trên sàn chứng khoán TP. Hồ Chí Minh. Kỷ yếu hội thảo “Đào tạo ngành toán kinh tế trong bối cảnh hiện nay và các vấn đề liên quan”. Trường Đại học Tài chính – Marketing, tr. 271 – 281.

4. Nguyễn Thị Phương Nhung (2014). Ứng dụng mô hình Vector hiệu chỉnh sai số để phân tích mối quan hệ giữa tăng trưởng kinh tế và sự phát triển của thị trường chứng khoán Việt Nam. Tạp chí Phát triển khoa học và công nghệ, Tập 18, Số Q2, tr. 10 – 14.

5. Phân tích mối quan hệ giữa khối lượng giao dịch HOSE, VN-INDEX và chỉ số biến động VIX đối với thị trường chứng khoán Việt Nam.

6. Chen, G.M., Firth, M. and Rui, O.M. (2001). The dynamic relation between stock returns, trading volume, and volatility. TheFinancial Review, 38, pp. 153 – 174.

7. Tekin, B , Hatipoğlu, M (2017). The Effects of VIX Index, Exchange Rate & Oil Prices on the BIST 100 Index: A Quantile Regression Approach. ODÜ Sosyal Bilimler Araştırmaları Dergisi (ODÜSOBİAD), 7 (3), 627 – 634.