The impact of digital transformation in tax accounting on tax compliance among enterprises in Dong Nai Province: the mediating role of perceived benefits

ThS. Nguyễn Thị Hồng Ngọc

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Bài viết phân tích tác động của chuyển đổi số trong kế toán thuế đến mức độ tuân thủ thuế của doanh nghiệp; đồng thời, xem xét vai trò trung gian của nhận thức lợi ích trong mối quan hệ này. Dữ liệu được thu thập từ 215 doanh nghiệp tại tỉnh Đồng Nai thông qua khảo sát bảng hỏi với thang đo Likert 5 mức. Nghiên cứu sử dụng phương pháp PLS-SEM với phần mềm SmartPLS để kiểm định mô hình và các giả thuyết nghiên cứu. Kết quả cho thấy, chuyển đổi số trong kế toán thuế có tác động tích cực đến nhận thức lợi ích và mức độ tuân thủ thuế của doanh nghiệp. Đồng thời, nhận thức lợi ích cũng ảnh hưởng tích cực đến mức độ tuân thủ thuế và đóng vai trò trung gian trong mối quan hệ giữa chuyển đổi số và hành vi tuân thủ thuế. Kết quả nghiên cứu cung cấp bằng chứng thực nghiệm về vai trò của chuyển đổi số trong việc nâng cao hiệu quả quản lý thuế và hỗ trợ doanh nghiệp thực hiện nghĩa vụ thuế hiệu quả hơn.

Từ khóa: Chuyển đổi số; kế toán thuế; tuân thủ thuế; nhận thức lợi ích; doanh nghiệp, tỉnh Đồng Nai.

Abstract: This article examines the impact of digital transformation in tax accounting on the level of tax compliance among enterprises, while also investigating the mediating role of perceived benefits in this relationship. Data were collected from 215 enterprises in Dong Nai Province through a questionnaire survey using a five-point Likert scale. The study employed the PLS-SEM method using SmartPLS software to test the research model and hypotheses. The results indicate that digital transformation in tax accounting has a positive impact on both perceived benefits and tax compliance among enterprises. Furthermore, perceived benefits positively influence tax compliance and play a mediating role in the relationship between digital transformation and tax compliance behavior. The findings provide empirical evidence on the role of digital transformation in improving tax management efficiency and supporting enterprises in fulfilling their tax obligations more effectively.

Keywords: Digital transformation; tax accounting; tax compliance; perceived benefits; enterprises; Dong Nai Province.

1. Đặt vấn đề

Trong quá trình chuyển đổi số, việc ứng dụng công nghệ số trong hoạt động kế toán và thực hiện quản lý thuế ngày càng trở nên quan trọng đối với doanh nghiệp và cơ quan quản lý nhà nước. Chuyển đổi số giúp nâng cao hiệu quả xử lý thông tin, cải thiện tính minh bạch và tăng cường hiệu quả quản lý trong các hoạt động tài chính và kế toán (Vial, 2019)1, (OECD, 2023)2. Trong lĩnh vực thuế, việc triển khai các nền tảng công nghệ, như: hóa đơn điện tử và hệ thống khai thuế điện tử đã góp phần hỗ trợ doanh nghiệp thực hiện nghĩa vụ thuế thuận lợi hơn và hiệu quả quản lý thuế của cơ quan nhà nước tốt hơn (Bellon et al., 2022)3.

Các nghiên cứu gần đây cho thấy, chuyển đổi số có thể góp phần cải thiện mức độ tuân thủ thuế của doanh nghiệp thông qua việc tăng cường minh bạch thông tin và giảm chi phí tuân thủ thuế (Chen et al., 2025)4. Bên cạnh đó, nhận thức của doanh nghiệp về lợi ích của việc ứng dụng công nghệ số cũng đóng vai trò quan trọng đối với việc nâng cao nhận thức hành vi tuân thủ thuế (Alm, 2012)5, (Lê & Vũ, 2024)6. Theo mô hình chấp nhận công nghệ (TAM), nhận thức về lợi ích của công nghệ là yếu tố quan trọng ảnh hưởng đến việc chấp nhận và sử dụng công nghệ trong tổ chức (Davis, 1989)7.

Xuất phát từ bối cảnh đó, nghiên cứu này phân tích tác động của chuyển đổi số trong kế toán thuế đến mức độ tuân thủ thuế của doanh nghiệp tại tỉnh Đồng Nai; đồng thời, xem xét vai trò trung gian của nhận thức lợi ích trong mối quan hệ này. Kết quả nghiên cứu kỳ vọng cung cấp thêm vai trò của chuyển đổi số trong việc nâng cao hiệu quả quản lý thuế và giúp doanh nghiệp thực hiện nghĩa vụ thuế ngày càng hiệu quả.

2. Cơ sở lý thuyết

Chuyển đổi số trong kế toán thuế là quá trình sử dụng các công nghệ số vào hoạt động kế toán và quản lý thuế của doanh nghiệp nhằm nâng cao hiệu quả xử lý thông tin, tăng tính minh bạch trong việc thực hiện nghĩa vụ thuế. Quá trình này bao gồm việc sử dụng các hệ thống công nghệ, như: phần mềm kế toán, hóa đơn điện tử, khai thuế điện tử và các nền tảng quản lý dữ liệu số nhằm tự động hóa các quy trình kế toán và kê khai thuế. Việc áp dụng chuyển đổi số trong kế toán thuế giúp doanh nghiệp giảm chi phí tuân thủ, hạn chế sai sót trong quá trình kê khai và nâng cao hiệu quả quản lý thuế (Vial, 2019)8, (OECD, 2023)9, (Bellon et al., 2022)10.

Mức độ tuân thủ thuế của doanh nghiệp là mức độ mà doanh nghiệp thực hiện đầy đủ và đúng quy định các nghĩa vụ thuế theo pháp luật, bao gồm: việc kê khai thuế chính xác, nộp thuế đúng thời hạn và cung cấp thông tin trung thực cho cơ quan thuế. Mức độ tuân thủ thuế phản ánh ý thức chấp hành pháp luật thuế của doanh nghiệp và chịu ảnh hưởng bởi nhiều yếu tố, như: nhận thức của doanh nghiệp, chi phí tuân thủ và tính minh bạch của hệ thống quản lý thuế (Alm, 2012)11. Việc nâng cao mức độ tuân thủ thuế không chỉ giúp tăng hiệu quả quản lý thuế mà còn góp phần đảm bảo nguồn thu ổn định cho ngân sách nhà nước (Chen et al., 2025)12, (Lê & Vũ, 2024)13.

Vai trò trung gian của nhận thức lợi ích trong mỗi quan hệ giữa chuyển đổi số trong kế toán thuế và mức độ tuân thủ thuế của doanh nghiệp được giải thích dựa trên các nghiên cứu về chấp nhận công nghệ và hành vi tuân thủ thuế. Theo mô hình chấp nhận công nghệ, nhận thức về lợi ích tác động mạnh mẽ đến việc áp dụng công nghệ trong tổ chức (Davis, 1989)14. Khi doanh nghiệp nhận thấy, chuyển đổi số giúp nâng cao hiệu quả công việc, giảm chi phí và tăng tính minh bạch trong quản lý thuế, họ có xu hướng áp dụng công nghệ nhiều hơn (Vial, 2019)15, (OECD, 2023)16. Bên cạnh đó, việc quản lý thuế bằng hóa đơn và khai thuế điện tử có thể góp phần nâng cao mức độ tuân thủ thuế thông qua việc tăng cường minh bạch thông tin và cải thiện hiệu quả quản lý thuế (Bellon et al., 2022)17, (Chen et al., 2025)18. Do đó, nhận thức lợi ích đóng vai trò trung gian trong mối quan hệ giữa chuyển đổi số trong kế toán thuế và mức độ tuân thủ thuế của doanh nghiệp.

Bài viết dựa trên một số nền tảng lý thuyết liên quan đến việc chấp nhận công nghệ và hành vi tuân thủ thuế của doanh nghiệp. Trước hết, mô hình chấp nhận công nghệ (TAM) cho rằng, việc sử dụng công nghệ phụ thuộc vào nhận thức của người dùng về lợi ích và tính hữu ích của công nghệ (Davis, 1989)19. Khi doanh nghiệp nhận thấy công nghệ giúp tăng hiệu quả công việc và làm giảm đi chi phí thực hiện nghĩa vụ thuế, họ có xu hướng áp dụng công nghệ nhiều hơn. Bên cạnh đó, lý thuyết hành vi có kế hoạch (TPB) cho rằng, hành vi của cá nhân hoặc tổ chức chịu ảnh hưởng bởi nhận thức và thái độ đối với hành vi đó (Ajzen, 1991)20. Trong lĩnh vực thuế, nhận thức của doanh nghiệp về lợi ích của việc tuân thủ và ứng dụng công nghệ có thể tác động đến hành vi tuân thủ thuế.

Ngoài ra, các nghiên cứu về hành vi tuân thủ thuế cho thấy, mức độ tuân thủ của doanh nghiệp chịu ảnh hưởng bởi nhiều yếu tố, như: nhận thức, chi phí tuân thủ và tính minh bạch của hệ thống thuế (Alm, 2012)21. Dựa trên các lý thuyết này, bài viết xem xét mối quan hệ giữa chuyển đổi số trong kế toán thuế, nhận thức lợi ích và mức độ tuân thủ thuế của doanh nghiệp.

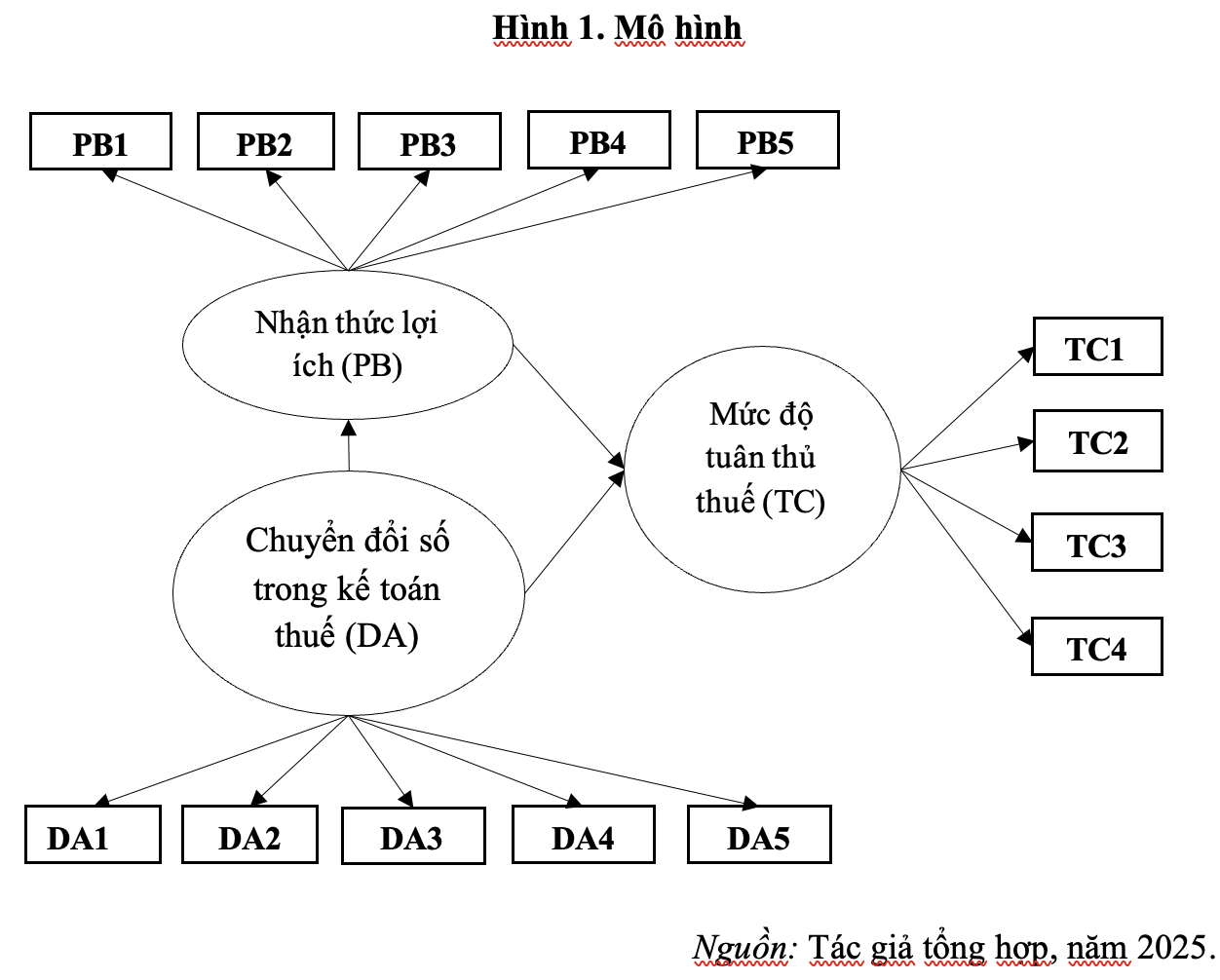

3. Mô hình nghiên cứu, giả thuyết, phương pháp và thang đo

3.1. Mô hình nghiên cứu

3.2. Giả thuyết nghiên cứu

Chuyển đổi số trong kế toán thuế giúp doanh nghiệp áp dụng các hệ thống công nghệ, như: hóa đơn điện tử, khai thuế điện tử và các nền tảng quản lý dữ liệu số trong quá trình thực hiện nghĩa vụ thuế. Việc áp dụng công nghệ số giúp nâng cao hiệu quả quản lý thông tin, giảm sai sót trong kê khai thuế và tăng tính minh bạch trong hoạt động tài chính của doanh nghiệp (Vial, 2019)22, (OECD, 2023)23. Khi doanh nghiệp đẩy mạnh chuyển đổi số trong kế toán thuế, họ có xu hướng nhận thức rõ hơn về lợi ích của việc ứng dụng công nghệ trong quản lý thuế.

H1: Chuyển đổi số trong kế toán thuế có tác động tích cực đến nhận thức lợi ích của doanh nghiệp.

Nhận thức về lợi ích của việc ứng dụng công nghệ có thể ảnh hưởng đến hành vi tuân thủ thuế của doanh nghiệp. Theo mô hình chấp nhận công nghệ, khi doanh nghiệp nhận thấy công nghệ giúp nâng cao hiệu quả công việc và giảm chi phí thực hiện nghĩa vụ thuế, họ có xu hướng áp dụng công nghệ nhiều hơn và tuân thủ tốt hơn các quy định thuế (Davis, 1989)24. Ngoài ra, các nghiên cứu về hành vi tuân thủ thuế cũng cho thấy, nhận thức tích cực về hệ thống thuế có thể góp phần nâng cao mức độ tuân thủ thuế của doanh nghiệp (Alm, 2012)25.

H2: Nhận thức lợi ích có tác động tích cực đến mức độ tuân thủ thuế của doanh nghiệp.

Ngoài tác động gián tiếp thông qua nhận thức lợi ích, chuyển đổi số trong kế toán thuế cũng có thể ảnh hưởng trực tiếp đến mức độ tuân thủ thuế. Việc áp dụng các hệ thống quản lý thuế điện tử giúp tăng cường minh bạch thông tin, cải thiện khả năng giám sát và giảm các hành vi gian lận thuế (Bellon et al., 2022)26, (Chen et al., 2025)27.

H3: Chuyển đổi số trong kế toán thuế có tác động tích cực đến mức độ tuân thủ thuế của doanh nghiệp.

Bên cạnh các tác động trực tiếp, nhận thức lợi ích còn có thể đóng vai trò biến trung gian trong mối quan hệ giữa chuyển đổi số trong kế toán thuế và mức độ tuân thủ thuế. Khi doanh nghiệp nhận thức rõ lợi ích của việc áp dụng công nghệ trong kế toán thuế, họ sẽ có xu hướng sử dụng công nghệ nhiều hơn và thực hiện tốt hơn các nghĩa vụ thuế. Do đó, chuyển đổi số trong kế toán thuế có thể tác động đến mức độ tuân thủ thuế thông qua nhận thức lợi ích của doanh nghiệp.

H4: Nhận thức lợi ích đóng vai trò trung gian trong mối quan hệ giữa chuyển đổi số trong kế toán thuế và mức độ tuân thủ thuế của doanh nghiệp.

3.3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng để kiểm định mối quan hệ giữa chuyển đổi số trong kế toán thuế, nhận thức lợi ích và mức độ tuân thủ thuế của doanh nghiệp. Dữ liệu được thu thập thông qua khảo sát bảng hỏi đối với các doanh nghiệp tại tỉnh Đồng Nai với thang đo Likert 5 mức. Thời gian khảo sát từ tháng 8/2025 – 01/2026.

Sau khi thu thập, dữ liệu được phân tích bằng các kỹ thuật thống kê, bao gồm: thống kê mô tả và kiểm định độ tin cậy của thang đo thông qua Cronbach’s Alpha, độ tin cậy tổng hợp (CR) và phương sai trích trung bình (AVE). Mô hình nghiên cứu được kiểm định bằng phương pháp PLS-SEM với phần mềm SmartPLS dựa trên 215 bảng khảo sát hợp lệ.

3.4. Thang đo

Bảng 1. Các nhân tố của thang đo

| STT | Biến | Nguồn | |

| 1 | Chuyển đổi số trong kế toán thuế (DA) | ||

| 1.1 | DA1 | Doanh nghiệp áp dụng các hệ thống công nghệ số trong hoạt động kế toán và quản lý thuế | |

| 1.2 | DA2 | Doanh nghiệp sử dụng hóa đơn điện tử và các nền tảng khai thuế điện tử trong quá trình kê khai thuế | Vial (2019); OECD (2023); Government of Vietnam (2020); |

| 1.3 | DA3 | Các dữ liệu kế toán thuế của doanh nghiệp được lưu trữ và xử lý trên hệ thống số hóa | Bellon et al. (2022); Chen et al. (2025) |

| 1.4 | DA4 | Việc ứng dụng công nghệ số giúp nâng cao hiệu quả quản lý và xử lý thông tin thuế của doanh nghiệp | |

| 2 | Nhận thức lợi ích (PB) | ||

| 2.1 | PB1 | Việc áp dụng công nghệ số trong kế toán thuế giúp nâng cao hiệu quả công việc | |

| 2.2 | PB2 | Chuyển đổi số trong kế toán thuế giúp tiết kiệm thời gian và chi phí thực hiện nghĩa vụ thuế | Davis (1989); Bellon et al. (2022); Hesami |

| 2.3 | PB3 | Hệ thống kế toán thuế điện tử giúp nâng cao tính minh bạch và độ chính xác của thông tin thuế | et al. (2024); Chen et al. (2025) |

| 2.4 | PB4 | Chuyển đổi số giúp doanh nghiệp dễ dàng thực hiện các quy định và thủ tục thuế | |

| 3 | Mức độ tuân thủ thuế (TC) | ||

| 3.1 | TC1 | Doanh nghiệp kê khai và nộp thuế đầy đủ theo quy định của pháp luật | Alm (2012); Lê & Vũ (2024); |

| 3.2 | TC2 | Doanh nghiệp thực hiện nghĩa vụ thuế đúng thời hạn theo quy định của cơ quan thuế | Government of Vietnam (2020); |

| 3.3 | TC3 | Doanh nghiệp cung cấp thông tin và báo cáo thuế trung thực, chính xác | Chen et al. (2025) |

| 3.4 | TC4 | Doanh nghiệp tuân thủ các quy định về hóa đơn điện tử và chứng từ thuế | |

4. Kết quả

4.1. Thống kê

Bảng 2. Kết quả thống kê (n=215)

| Biến | Loại | Mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 128 | 59,53 |

| Nữ | 87 | 40,47 | |

| Độ tuổi | Dưới 30 | 54 | 25,12 |

| 30 – 50 | 135 | 62,79 | |

| Trên 50 | 26 | 12,09 | |

| Trình độ học vấn | THPT trở xuống | 32 | 14,88 |

| Trung cấp, cao đẳng | 64 | 29,77 | |

| Đại học | 93 | 43,26 | |

| Sau đại học | 26 | 12,09 | |

| Thời gian kinh doanh | Dưới 3 năm | 47 | 21,86 |

| 3 – 5 năm | 66 | 30,70 | |

| 6 – 10 năm | 61 | 28,37 | |

| Trên 10 năm | 41 | 19,07 | |

| Lĩnh vực hoạt động | Thương mại | 76 | 35,35 |

| Dịch vụ | 69 | 32,09 | |

| Sản xuất | 48 | 22,33 | |

| Khác | 22 | 10,23 | |

| Tổng cộng | 215 | 100,00 | |

Bảng 2 trình bày đặc điểm của 215 doanh nghiệp tham gia khảo sát. Về giới tính, nam chiếm 59,53% và nữ chiếm 40,47%. Nhóm tuổi 30 – 50, chiếm tỷ lệ cao nhất (62,79%), tiếp theo là dưới 30 tuổi (25,12%) và trên 50 tuổi (12,09%). Về trình độ học vấn, đại học chiếm tỷ lệ lớn nhất (43,26%), trung cấp, cao đẳng (29,77%). Xét thời gian kinh doanh, nhóm 3 – 5 năm, chiếm 30,70%, 6 – 10 năm (28,37%). Về lĩnh vực hoạt động, doanh nghiệp thương mại chiếm tỷ lệ cao nhất (35,35%), dịch vụ (32,09%) và sản xuất (22,33%).

4.2. Mô hình đo lường

Bảng 3. Độ tin cậy và giá trị hội tụ

| Thang đo | α | rho_A | CR | AVE |

| DA | 0.909 | 0.911 | 0.936 | 0.786 |

| PB | 0.915 | 0.916 | 0.940 | 0.798 |

| TC | 0.884 | 0.886 | 0.920 | 0.743 |

Bảng 3 cho thấy, các thang đo trong mô hình đạt yêu cầu về độ tin cậy và giá trị hội tụ. Hệ số Cronbach’s Alpha của các biến DA, PB và TC lần lượt là 0,909; 0,915 và 0,884, đều lớn hơn ngưỡng 0,7 cho thấy, thang đo có độ tin cậy tốt. Đồng thời, độ tin cậy tổng hợp (CR) của các biến đều lớn hơn 0,7 và giá trị AVE đều lớn hơn 0,5 (DA = 0,786; PB = 0,798; TC = 0,743), chứng tỏ các thang đo đạt giá trị hội tụ tốt. Kết quả này cho thấy, mô hình đo lường phù hợp để tiếp tục thực hiện các phân tích tiếp theo.

Bảng 4. Hệ số tải ngoài

| Biến | Mean | SD | Outer Loadings |

| DA1 | 2.986 | 1.292 | 0.898 |

| DA2 | 2.991 | 1.298 | 0.870 |

| DA3 | 2.893 | 1.259 | 0.867 |

| DA4 | 2.823 | 1.509 | 0.911 |

| PB1 | 2.795 | 1.362 | 0.894 |

| PB2 | 2.791 | 1.339 | 0.905 |

| PB3 | 2.749 | 1.418 | 0.900 |

| PB4 | 2.800 | 1.344 | 0.874 |

| TC1 | 2.665 | 1.272 | 0.854 |

| TC2 | 2.526 | 1.282 | 0.894 |

| TC3 | 2.633 | 1.301 | 0.845 |

| TC4 | 2.656 | 1.316 | 0.854 |

Bảng 4 trình bày hệ số tải ngoài của các biến quan sát trong mô hình. Kết quả cho thấy tất cả các biến đều có outer loading lớn hơn 0,7, dao động từ 0,845 – 0,911 cho thấy, các biến quan sát đều có mức độ tương quan cao với biến tiềm ẩn tương ứng. Cụ thể, các biến của chuyển đổi số trong kế toán thuế (DA) có hệ số tải từ 0,867 – 0,911; các biến của nhận thức lợi ích (PB) từ 0,874 – 0,905; các biến của mức độ tuân thủ thuế (TC) từ 0,845 – 0,894. Điều này chứng tỏ các biến quan sát đều đạt yêu cầu về độ tin cậy của chỉ báo và được giữ lại trong mô hình nghiên cứu.

Bảng 5. Ma trận tương quan

| Fornell–Larcker | HTMT | Inner VIF Values | |||||||

| DA | PB | TC | DA | PB | TC | DA | PB | TC | |

| DA | 0.837 | 1.000 | 2.198 | ||||||

| PB | 0.738 | 0.823 | 0.808 | 2.198 | |||||

| TC | 0.667 | 0.731 | 0.842 | 0.743 | 0.812 | ||||

Bảng 5 cho thấy, các thang đo trong mô hình đạt yêu cầu về giá trị phân biệt. Theo tiêu chí Fornell-Larcker, căn bậc hai của AVE của mỗi biến (DA = 0,837; PB = 0,823; TC = 0,842) đều lớn hơn hệ số tương quan với các biến còn lại, chứng tỏ các khái niệm nghiên cứu có sự phân biệt rõ ràng. Bên cạnh đó, chỉ số HTMT giữa các cặp biến đều nhỏ hơn ngưỡng 0,90 cho thấy, giá trị phân biệt của mô hình được đảm bảo. Ngoài ra, các giá trị Inner VIF đều nhỏ hơn 5 cho thấy, không tồn tại hiện tượng đa cộng tuyến trong mô hình nghiên cứu.

4.3. Mô hình cấu trúc

Bảng 6. Đánh giá mối quan hệ tác động

| Mối quan hệ | Original Sample (O) | Sample Msean (M) | STDEV | t Statistics | P Values |

| DA→PB | 0.738 | 0.739 | 0.042 | 17.457 | 0.000 |

| PB→TC | 0.280 | 0.287 | 0.070 | 3.975 | 0.000 |

| DA→TC | 0.525 | 0.519 | 0.071 | 7.342 | 0.000 |

Bảng 6 trình bày kết quả kiểm định các mối quan hệ trong mô hình cấu trúc. Kết quả cho thấy, chuyển đổi số trong kế toán thuế (DA) có tác động tích cực đến nhận thức lợi ích (PB) với hệ số β = 0,738, t = 17,457 và p = 0,000 cho thấy, giả thuyết H1 được chấp nhận. Bên cạnh đó, nhận thức lợi ích (PB) có tác động tích cực đến mức độ tuân thủ thuế (TC) với β = 0,280, t = 3,975 và p = 0,000, ủng hộ giả thuyết H2. Ngoài ra, chuyển đổi số trong kế toán thuế (DA) cũng tác động trực tiếp đến mức độ tuân thủ thuế (TC) với β = 0,525, t = 7,342 và p = 0,000. Kết quả này cho thấy, tất cả các mối quan hệ trong mô hình đều có ý nghĩa thống kê.

4.4. Phân tích biến trung gian

Bảng 7. Đánh giá tác động của biến trung gian

| Relationship | Original Sample (O) | Sample Mean (M) | STDEV | t Statistics | P Values |

| DA→PB | 0.738 | 0.739 | 0.042 | 17.457 | 0.000 |

| PB→TC | 0.667 | 0.670 | 0.043 | 15.660 | 0.000 |

| DA→TC | 0.525 | 0.519 | 0.071 | 7.342 | 0.000 |

| DA→PB→TC | 0.387 | 0.383 | 0.053 | 7.258 | 0.000 |

Bảng 7 trình bày kết quả kiểm định vai trò trung gian của nhận thức lợi ích (PB) trong mối quan hệ giữa chuyển đổi số trong kế toán thuế (DA) và mức độ tuân thủ thuế (TC). Kết quả cho thấy các mối quan hệ DA → PB (β = 0,738; p = 0,000) và PB → TC (β = 0,667; p = 0,000) đều có ý nghĩa thống kê. Đồng thời, tác động trực tiếp DA → TC (β = 0,525; p = 0,000) cũng có ý nghĩa. Đặc biệt, tác động gián tiếp DA → PB → TC (β = 0,387; p = 0,000) có ý nghĩa thống kê cho thấy, nhận thức lợi ích đóng vai trò trung gian trong mô hình nghiên cứu.

5. Kết luận và kiến nghị

5.1. Kết luận

Nghiên cứu được thực hiện nhằm phân tích tác động của chuyển đổi số trong kế toán thuế (DA) đến mức độ tuân thủ thuế của doanh nghiệp (TC); đồng thời, xem xét vai trò trung gian của nhận thức lợi ích (PB). Kết quả phân tích mô hình PLS-SEM cho thấy, các giả thuyết nghiên cứu đều được chấp nhận.

Thứ nhất, chuyển đổi số trong kế toán thuế có tác động tích cực đến nhận thức lợi ích của doanh nghiệp (H1). Điều này cho thấy, khi doanh nghiệp ứng dụng các công nghệ, như: hóa đơn điện tử, khai thuế điện tử và các hệ thống quản lý dữ liệu số, họ sẽ nhận thấy rõ hơn lợi ích của công nghệ trong việc nâng cao hiệu quả công việc và giảm chi phí thực hiện nghĩa vụ thuế. Kết quả này phù hợp với mô hình chấp nhận công nghệ (TAM) của Davis (1989)28, trong đó nhận thức về lợi ích là yếu tố quan trọng thúc đẩy việc chấp nhận và sử dụng công nghệ.

Thứ hai, nhận thức lợi ích có tác động tích cực đến mức độ tuân thủ thuế của doanh nghiệp (H2). Khi doanh nghiệp nhận thấy, việc ứng dụng công nghệ giúp nâng cao hiệu quả quản lý và tăng tính minh bạch trong hoạt động kế toán thuế, họ có xu hướng thực hiện nghĩa vụ thuế đầy đủ và đúng quy định. Kết quả này cũng phù hợp với các nghiên cứu về hành vi tuân thủ thuế cho rằng, nhận thức và thái độ của doanh nghiệp có ảnh hưởng đáng kể đến hành vi tuân thủ thuế (Alm, 2012)29.

Thứ ba, chuyển đổi số trong kế toán thuế có tác động tích cực trực tiếp đến mức độ tuân thủ thuế của doanh nghiệp (H3). Việc áp dụng các hệ thống quản lý thuế điện tử giúp tăng tính minh bạch, giảm sai sót trong kê khai thuế và hỗ trợ cơ quan thuế trong việc giám sát hoạt động của doanh nghiệp. Kết quả này tương đồng với các nghiên cứu trước đây cho rằng, chuyển đổi số trong quản lý thuế góp phần cải thiện mức độ tuân thủ thuế của doanh nghiệp (Bellon et al., 2022)30, (Chen et al., 2025)31.

Thứ tư, nhận thức lợi ích đóng vai trò trung gian trong mối quan hệ giữa chuyển đổi số trong kế toán thuế và mức độ tuân thủ thuế của doanh nghiệp (H4). Điều này cho thấy, chuyển đổi số không chỉ tác động trực tiếp mà còn gián tiếp đến hành vi tuân thủ thuế thông qua việc nâng cao nhận thức của doanh nghiệp về lợi ích của công nghệ. Kết quả này tiếp tục củng cố các lý thuyết về chấp nhận công nghệ và hành vi tổ chức, trong đó nhận thức về lợi ích đóng vai trò quan trọng trong việc thúc đẩy việc áp dụng công nghệ và thay đổi hành vi của doanh nghiệp.

5.2. Một số kiến nghị

Từ kết quả nghiên cứu, một số kiến nghị được đề xuất nhằm nâng cao hiệu quả chuyển đổi số trong kế toán thuế và mức độ tuân thủ thuế của doanh nghiệp.

Một là, các doanh nghiệp cần tăng cường ứng dụng công nghệ số trong hoạt động kế toán và quản lý thuế, như: sử dụng phần mềm kế toán, hóa đơn điện tử và các hệ thống khai thuế điện tử. Việc áp dụng các công nghệ này không chỉ giúp nâng cao hiệu quả xử lý thông tin mà còn giảm chi phí tuân thủ và hạn chế sai sót trong quá trình kê khai thuế.

Hai là, cơ quan quản lý thuế cần tiếp tục hoàn thiện hệ thống hạ tầng công nghệ và các nền tảng số trong quản lý thuế nhằm tạo điều kiện thuận lợi cho doanh nghiệp trong việc thực hiện nghĩa vụ thuế. Đồng thời, cơ quan thuế cần tăng cường các chương trình hướng dẫn, đào tạo và hỗ trợ doanh nghiệp trong quá trình áp dụng các hệ thống quản lý thuế điện tử.

Ba là, cần nâng cao nhận thức của doanh nghiệp về lợi ích của chuyển đổi số trong kế toán thuế. Các chương trình đào tạo, hội thảo và hoạt động truyền thông có thể được triển khai nhằm giúp doanh nghiệp hiểu rõ hơn về lợi ích của việc ứng dụng công nghệ số trong quản lý thuế, từ đó, thúc đẩy việc áp dụng công nghệ và nâng cao mức độ tuân thủ thuế.

Chú thích:

1, 8, 15, 22. Vial, G. (2019). Understanding digital transformation: A review and a research agenda. The Journal of Strategic Information Systems, 28 (2), 118 – 144. https://doi.org/10.1016/j.jsis.2019.01.003

2, 9, 16, 23. OECD. (2023). Tax administration 3.0: The digital transformation of tax administration. OECD Publishing. https://doi.org/10.1787/ca274cc5-en

3, 10, 17, 26, 30. Bellon, M., Dabla-Norris, E., Khalid, S., & Lima, F. (2022). Digitalization to improve tax compliance: Evidence from VAT e-invoicing in Peru. Journal of Public Economics, 210, 104661. https://doi.org/10.1016/j.jpubeco.2022.104661

4, 12, 18, 27, 31. Chen, S., Liu, Z., & Cai, W. (2025). Digital transformation and tax compliance in the industrial sector: Evidence from China. International Review of Financial Analysis, 102, 104116. https://doi.org/10.1016/j.irfa.2025.104116

5, 11, 21, 25, 29. Alm, J. (2012). Measuring, explaining, and controlling tax evasion: Lessons from theory, experiments, and field studies. International Tax and Public Finance, 19(1), 54-77. https://doi.org/10.1007/s10797-011-9171-2

6, 13. Lê, T. Đ., & Vũ, T. T. A. (2024). Các yếu tố ảnh hưởng đến hành vi tuân thủ thuế của doanh nghiệp thương mại điện tử tại Việt Nam. Journal of Finance and Marketing, 78, 45-60.

7, 14, 19, 24, 28. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319-340. https://doi.org/10.2307/249008

20. Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211. https://doi.org/10.1016/0749-5978(91)90020-T

Tài liệu tham khảo:

1. Ministry of Finance (Vietnam). (2021). Circular No. 78/2021/TT-BTC guiding the Law on Tax Administration and Decree No. 123/2020/ND-CP on invoices and documents.

2. Government of Vietnam. (2020). Decree No. 123/2020/ND-CP on invoices and documents (October 19, 2020).

3. Hesami, S., Jenkins, H., & Jenkins, G. P. (2024). Digital transformation of tax administration and compliance: A systematic literature review on e-invoicing and prefilled returns. International Journal of Public Administration. Advance online publication.

4. Kotsogiannis, C., Salvadori, L., Karangwa, J., & Murasi, I. (2025). E-invoicing, tax audits, and VAT compliance. Journal of Development Economics, 173, 103403. https://doi.org/10.1016/j.jdeveco.2024.103403