Nguyễn Thuỳ Dương

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Kết quả nghiên cứu mối liên hệ giữa quản trị rủi ro với kết quả kinh doanh của doanh nghiệp Việt Nam trên mẫu điều tra 206 doanh nghiệp cho thấy, hoạt động quản trị rủi ro có tác động tích cực đến kết quả kinh doanh của doanh nghiệp và hiệu quả tích cực càng rõ nét tỷ lệ thuận với thời gian triển khai hoạt động này trong doanh nghiệp. Mặt khác, vai trò của hoạt động quản trị rủi ro cũng có sự khác biệt tùy theo quy mô doanh nghiệp. Cụ thể, doanh nghiệp có quy mô lao động càng lớn thì tác động tích cực của quản trị rủi ro đến kết quả kinh doanh càng cao; tuy nhiên, đối với các doanh nghiệp có quy mô doanh thu càng cao, thì tác động tích cực lại không rõ ràng. Trên cơ sở kết quả nghiên cứu, bài viết đề xuất một số giải pháp hoàn thiện hoạt động quản trị rủi, góp phần nâng cao kết quả kinh doanh của các doanh nghiệp Việt Nam trong thời gian tới.

Từ khóa: Rủi ro; quản trị rủi ro; tác động của quản trị rủi ro; kết quả kinh doanh; doanh nghiệp Việt Nam.

1. Đặt vấn đề

Trong bối cảnh kinh tế – xã hội biến động không ngừng hiện nay, các doanh nghiệp phải đối mặt với nhiều loại rủi ro khác nhau nên việc quản lý những rủi ro này một cách hiệu quả ngày càng trở nên cấp thiết đối với sự tồn tại và tạo ra giá trị của doanh nghiệp. Pagach và Warr (2011) nhận định rằng, khái niệm quản trị rủi ro doanh nghiệp đã trở nên phổ biến do sự gia tăng mức độ phức tạp của rủi ro, sự phụ thuộc giữa các nguồn rủi ro trong bối cảnh thị trường trong nước và thế giới có nhiều biến động phức tạp, khó lường, cộng với khủng hoảng kinh tế, dịch bệnh kéo dài do đại dịch Covid-19. Nhiều học giả tin rằng triển khai hệ thống quản trị rủi ro tạo ra giá trị cho các doanh nghiệp, có ảnh hưởng đáng kể đến kết quả kinh doanh của doanh nghiệp so với những đơn vị không triển khai (Fraser và Simkins, 2010; Hoyt và Liebenberg, 2011; Florio và Leoni, 2017; Nguyễn Thúy Anh và Tạ Thị Thanh Thủy, 2021).

Mặc dù tác động của quản trị rủi ro đến kết quả hoạt động kinh doanh của doanh nghiệp đã được đề cập trong nhiều nghiên cứu của các học giả thế giới, vấn đề này vẫn thu hút được sự quan tâm của các nhà nghiên cứu và quản lý, đặc biệt tại Việt Nam. Trong bối cảnh khủng hoảng kinh tế và dịch bệnh Covid-19 hiện nay, rất nhiều doanh nghiệp rơi vào tình trạng khó khăn, thậm chí phải đóng cửa và giải thể. Theo số liệu từ “Cổng thông tin quốc gia về đăng ký doanh nghiệp (thuộc Bộ Kế hoạch và Đầu tư), trong năm 2023 vừa qua có 119.828 doanh nghiệp đã tạm ngừng hoạt động, giải thể, tăng 17,8% so với năm 2022. Một trong những nguyên nhân dẫn đến tình trạng này là các doanh nghiệp bị động trước những biến động, rủi ro từ thị trường trong thời gian dài và chưa triển khai hiệu quả các phương án quản trị rủi ro để khắc phục khó khăn, bảo đảm kết quả kinh doanh của doanh nghiệp”.

Xuất phát từ thực trạng trên, việc tìm hiểu, phân tích và đánh giá mối liên hệ giữa quản trị rủi ro với kết quả kinh doanh của doanh nghiệp tại Việt Nam là rất quan trọng. Từ đó, tìm ra các giải pháp giúp doanh nghiệp Việt Nam triển khai hiệu quả quản trị rủi ro, góp phần đảm bảo kết quả kinh doanh phát triển theo đúng mục tiêu tổ chức đã đề ra.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

2.1. Cơ sở lý thuyết

Theo lý thuyết phân tích rủi ro tín dụng về quản trị rủi ro (credit risk rationing theory of risk management), quản trị rủi ro là công cụ quan trọng đối với doanh nghiệp, giảm thiểu tác động tiêu cực của rủi ro tín dụng nhờ kiểm soát được dòng tiền, từ đó phục vụ nhu cầu vốn cho các khoản đầu tư tương lai (Holmstrom và Tirole, 2000). Do đó, các doanh nghiệp triển khai quản trị rủi ro để giảm thiểu ảnh hưởng tiêu cực của các yếu tố bên ngoài đối với hoạt động sản xuất kinh doanh. Mặt khác, doanh nghiệp thường phát sinh nợ để tránh thuế (Smith và Stulz, 1985). Tuy nhiên, nợ cũng làm tăng gánh nặng tài chính và có thể dẫn đến phá sản. Do đó, quản trị rủi ro có thể làm tăng giá trị doanh nghiệp và giảm thiểu rủi ro phá sản.

Phân tích hành vi của các nhà quản trị và cổ đông, lý thuyết đại diện về quản trị rủi ro (agency theory of risk management) chỉ ra rằng: các nhà quản trị và cổ đồng có quan điểm rủi ro gắn với lợi nhuận khác nhau. Các cổ đông, tuy vị trí tham gia quản trị – kiểm soát doanh nghiệp hay trung lập có quan điểm rủi ro khác nhau, từ tương đồng đến đa dạng hơn nhiều so với các nhà quản trị. Cụ thể, các nhà quản trị điều hành doanh nghiệp thường có xu hướng giảm thiểu rủi ro để an toàn công việc của mình, ngay cả khi các quyết định đưa ra không phải là tối ưu đối với các cổ đông trung (Smith và Stulz, 1985; Giambona và cộng sự, 2018).

quản trị rủi ro doanh nghiệp là một chiến thuật tổng hợp và có hệ thống được thiết kế để đánh giá và quản lý tất cả rủi ro mà doanh nghiệp phải đối mặt để đạt được mục tiêu của mình. COSO (2004) chỉ ra rằng quản trị rủi ro hỗ trợ doanh nghiệp nhận diện và xử lý rủi ro phù hợp với chính sách của doanh nghiệp, giảm tổn thất hoạt động và nắm bắt các cơ hội tốt hơn. Ngày càng nhiều các doanh nghiệp nhận thức được tầm quan trọng của quản trị rủi ro và sớm thành lập bộ phận chuyên trách về lĩnh vực này với sự tham gia của các nhân sự cấp cao. Theo Brown và cộng sự (2009), quản trị rủi ro doanh nghiệp góp phần nâng cao hiệu quả kinh doanh và giá trị của doanh nghiệp. Thậm chí, nếu doanh nghiệp thiết lập hoạt động quản trị rủi ro linh hoạt, có thể trở thành nguồn gốc của lợi thế cạnh tranh trên thị trường. Bộ phận quản trị rủi ro của doanh nghiệp càng hoạt động hiệu quả, tiến hành phân tích rủi ro chuyên sâu ở tất cả các đơn vị và lĩnh vực kết hợp phương pháp phân tích định tính và định lượng, đồng thời thường xuyên báo cáo tình hình đến hội đồng quản trị để xin ý kiến chỉ đạo sẽ càng chủ động trước rủi ro và có phương pháp xử lý hiệu quả và kịp thời (Stoh, 2005).

2.2. Phương pháp nghiên cứu

Để đánh giá mối quan hệ giữa quản trị rủi ro với kết quả kinh doanh của doanh nghiệp Việt Nam, tác giả đã tiến hành nghiên cứu và phân tích các tài liệu, bao gồm các tài liệu, số liệu thực tế, các nghiên cứu của các học giả trong và ngoài nước, các sách, báo, báo cáo về chủ đề quản trị rủi ro tại các doanh nghiệp ở Việt Nam. Những thông tin này được tổng hợp và chọn lọc từ những trang web chính thống của các bộ ngành, những trang web uy tín được trích dẫn nguồn đầy đủ.

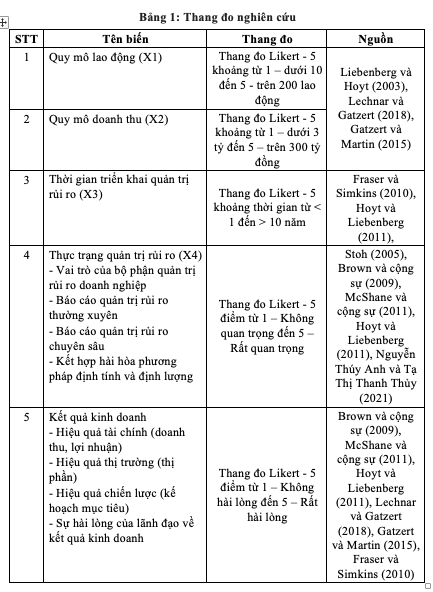

Ngoài ra, để tăng thêm tính chính xác của các kết quả, tác giả sử dụng cả phương pháp phân tích kết quả hồi quy với mô hình được xây dựng với 4 biến độc lập nhằm xác định những yếu tố tác động đến kết quả kinh doanh của doanh nghiệp khi vận hành hệ thống quản trị rủi ro. Để kiểm định mô hình, tác giả tiến hành điều tra bảng hỏi về các yếu tố tác động đến kết quả kinh doanh của doanh nghiệp khi vận hành hệ thống quản trị rủi ro tại Việt Nam. Cấu trúc của bảng hỏi được chia làm 3 phần: (1) thông tin chung của doanh nghiệp, (2) các câu hỏi theo thang đo Likert từ 1 đến 5 để đánh giá mức độ tác động của quy mô lao động, quy mô doanh thu và thời gian triển khai hệ thống quản trị rủi ro trong doanh nghiệp và (3) đánh giá của doanh nghiệp về thực trạng quản trị rủi ro tại tổ chức. Thang đo các biến nghiên cứu chính được xây dựng như trong bảng dưới đây:

Những thông tin thu thập được sẽ được chọn lọc và phân loại theo từng chủ đề liên quan đến chủ đề nghiên cứu, sắp xếp theo thứ tự thời gian để loại bỏ những thông tin không phù hợp hoặc quá cũ so với tình hình và bối cảnh thực tế. Số liệu từ bảng hỏi điều tra các doanh nghiệp Việt Nam cũng được làm sạch, phân loại và tính tỷ lệ phần trăm cho mỗi đáp án được chọn. Những bảng hỏi trả lời không đúng theo thể lệ, trả lời chưa đầy đủ sẽ bị loại để bảo đảm tính chính xác và khách quan cho nghiên cứu này.

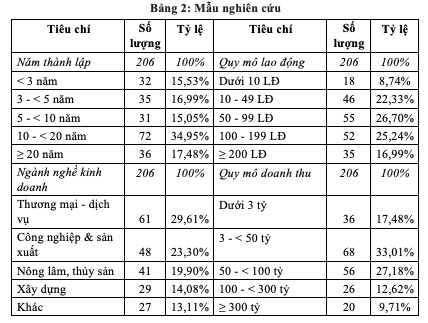

Bảng hỏi đã được gửi đến hơn 250 doanh nghiệp Việt Nam qua hình thức bưu điện và gửi thư điện tử và quá trình hỗ trợ người tham gia trả lời chúng được thực hiện từ xa thông qua email, điện thoại… Kết quả thu về được 206 bảng hỏi được trả lời hợp lệ với thống kê như sau:

Khoảng 50% các doanh nghiệp được khảo sát có thời gian hoạt động tương đối dài, từ 10 – trên 20 năm. Đây là khoảng thời gian đủ để các doanh nghiệp xây dựng và vận hành hiệu quả bộ phận quản trị rủi ro phù hợp với tình hình thực tế và mục tiêu phát triển của tổ chức. Ngành nghề kinh doanh được khảo sát khá đa dạng, trong đó nhiều nhất là các doanh nghiệp làm trong lĩnh vực thương mại – dịch vụ, chiếm 29,6%. Quy mô của các doanh nghiệp được khảo sát phần lớn ở mức độ vừa, từ 50 – 199 lao động với doanh thu ở mức 3 – dưới 50 tỷ (chiếm 33%) và từ 50-dưới 100 tỷ (chiếm 27,18%).

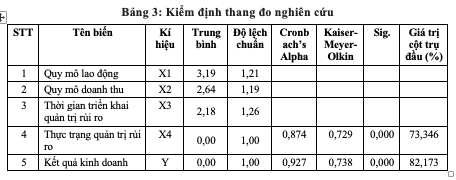

Kết quả kiểm định biến CFA cho thấy các biến trong bảng hỏi khảo sát điều tra đều có các hệ số Cronbach’s Alpha lớn hơn 0,7 đạt ngưỡng thống kê; các hệ số kiểm định Kaiser-Meyer-Olkin cũng đạt ngưỡng thống kê 95% (Sig.) và đều có giá trị KMO lớn hơn 0,7. Như vậy, các thang đo được sử dụng đối với các biến trong nghiên cứu này là đáng tin cậy.

3. Kết quả nghiên cứu

Kết quả hồi quy và các phép kiểm tra vấn đề đa cộng được trình bày như bảng dưới đây. Hai mô hình đều có 4 biến độ lập là các yếu tố tác động đến hiệu quả quản trị rủi ro, từ đó ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Thống kê F của mô hình 1 là 50,584 và mô hình 2 là 34,729 với giá trị p (Sig.) đều bằng 0,000. Điều này có nghĩa là cả hai mô hình phù hợp với dữ liệu thu thập được và tồn tại các biến giải thích có ý nghĩa. Giá trị R bình phương của mô hình 1 đạt 0,708 và mô hình 2 đạt 0,715 cho thấy các biến độ lập đưa vào hai mô hình lần lượt giải thích được 70,8% và 71,5% sự biến thiên của các biến. Các kết quả này cho phép khẳng định mô hình hồi quy đạt mức tin cậy.

– Tác động của quản trị rủi ro

Kết quả hồi quy ở mô hình 1 cho thấy, biến độc lập quản trị rủi ro (X4) có tác động đáng kể cùng chiều đến kết quả kinh doanh của doanh nghiệp tham gia khảo sát ở ngưỡng tin cậy 99% (B = 0,213; Sig. = 0,000). Ở mô hình 2, do sự xuất hiện của 2 biến nhân X4*X1 và X4*X2, dẫn đến hiện tượng đa cộng tuyến nên tác động của biến X4 không còn có ý nghĩa thống kê nữa (B = -0,032; Sig. = 0,862). Như vậy, có thể khẳng định, tác động tích cực của quản trị rủi ro đến kết quả kinh doanh của doanh nghiệp. Hay nói cách khác, giả thuyết 1 được khẳng định đúng.

Kết quả thu thập được từ 206 doanh nghiệp cho thấy các doanh nghiệp đánh giá tương đối tích cực tác động của hệ thống quản trị rủi ro đến kết quả kinh doanh. Trên 50% doanh nghiệp cho biết công tác xác định, phân tích, đánh giá, và xử lý rủi ro giúp doanh nghiệp sớm nhận diện các mối nguy cơ đối với sự phát triển của doanh nghiệp và lên được phương án khắc phục rủi ro theo hướng ít gây tổn thất nhất. Nhờ thế kết quả kinh doanh vẫn được bảo toàn, thậm chí có 19,34% doanh nghiệp nhận định kết quả kinh doanh được cải thiện nhờ chủ động đón đầu các thách thức từ thị trường trong bối cảnh đại dịch. Thông qua bảng hỏi, đa phần các doanh nghiệp đều cho rằng, có thể nhận diện hầu hết các rủi ro trong từng lĩnh vực hoạt động của mình, chẳng hạn như, biến động lãi suất và tỷ giá, giá cả thị trường liên tục biến động, dịch bệnh và các hệ lụy của nó,…

Trước đây, các doanh nghiệp tại Việt Nam, nhất là những đơn vị có quy mô vừa và nhỏ đã rơi vào tình trạng khó khăn, thậm chí phá sản vì không ứng biến được những rủi ro. Tuy nhiên, những năm gần đây, nhận thức được những biến động khó lường của thị trường và dịch bệnh, các doanh nghiệp đã chú trọng hơn vào công tác quản trị rủi ro. Bằng cách nhận diện và phân loại rủi ro thành các nhóm cần tránh, gây ảnh hưởng xấu, có thể khắc phục,… các doanh nghiệp đã chủ động thay đổi mục tiêu, chiến lược và kế hoạch kinh doanh theo hướng linh hoạt, nhờ thế mà không ảnh hưởng đến kết quả kinh doanh. Không những thế, một số doanh nghiệp tìm thấy cơ hội trong những rủi ro đó (Bùi Thị Hồng Thắm, 2021).

– Tác động của thời gian triển khai quản trị rủi ro trong doanh nghiệp

Kết quả hồi quy cho thấy, biến thời gian triển khai quản trị rủi ro (X3) có tác động đáng kể cùng chiều đến kết quả kinh doanh của doanh nghiệp ở ngưỡng tin cậy 95% ở cả hai mô hình hồi quy (Mô hình 1: B = 0,146; Sig. = 0,002 & Mô hình 2: B = 0,137; Sig. = 0,003). Giả thuyết 2 được khẳng định đúng. Như phần cơ sở lý luận đã đề cập, cần một khoảng thời gian nhất định để bộ phận quản trị rủi ro của doanh nghiệp có thể xây dựng và vận hành hệ thống quản trị rủi ro hiệu quả mà không ảnh hưởng đến chiến lược hoạt động và mục tiêu kinh doanh của doanh nghiệp. Kết quả khảo sát cũng cho thấy, những doanh nghiệp có thâm niên triển khai quản trị rủi ro từ 3 năm trở lên có kết quả kinh doanh tốt hơn các doanh nghiệp mới thành lập bộ phận này. Theo ý kiến của các doanh nghiệp tham gia khảo sát, rủi ro luôn khó lường và biến đổi theo nhiều chiều hướng khác nhau, nhất là trong bối cảnh nền kinh tế thế giới và trong nước có nhiều biến động do tác động của dịch bệnh, chiến tranh thương mại, tranh chấp,… Do đó, để quản trị rủi ro, không chỉ cần kiến thức chuyên môn mà cả kinh nghiệm và bản lĩnh – những thứ chỉ có thể đạt được nhờ thời gian tích lũy và kinh qua. Một số doanh nghiệp mặc dù có triển khai quản trị rủi ro nhưng chưa có phòng ban riêng phụ trách vấn đề này mà thường tích hợp công tác này vào phòng quản lý chất lượng, kế hoạch tổng hợp,… Điều này cũng phần nào hạn chế hiệu quả của quản trị rủi ro, do đó khó có thể tác động tích cực đến kết quả kinh doanh của doanh nghiệp.

Tuy nhiên, ở Việt Nam hiện nay, số doanh nghiệp triển khai quản trị rủi ro trong thời gian dài chưa nhiều, do chưa đủ nguồn lực, đặc biệt là nguồn nhân lực, và kinh phí. Chỉ có những doanh nghiệp lớn, nhất là trong lĩnh vực ngân hàng, hay những doanh nghiệp niêm yết trên thị trường chứng khoán mới quan tâm và nhận thức đúng mức về tác động của rủi ro đến kết quả kinh doanh. Đối với những doanh nghiệp vừa và nhỏ, mặc dù nhờ công nghệ cao, công nghệ thông tin phát triển nên việc nhận dạng và xử lý rủi ro trở nên đơn giản và hiệu quả hơn, nhưng vấp phải khó khăn về thiếu nguồn nhân lực có trình độ để quản trị, trong khi tiềm lực tài chính có hạn để có thể thuê ngoài dịch vụ này.

– Vai trò của quy mô doanh nghiệp trong quản trị rủi ro

Kết quả hồi quy cho thấy, biến quy mô lao động (X1) không có tác động đáng kể đến kết quả kinh doanh của doanh nghiệp áp dụng quản trị rủi ro ở ngưỡng tin cậy 95% (Mô hình 1: B = 0,057; Sig. = 0,174 & Mô hình 2: B = 0,066; Sig. = 0,118). Tuy nhiên, biến nhân X4*X1 lại có tác động đáng kể với ngưỡng tin cậy 95% ở mô hình 2 (B = 0,088; Sig. = 0,047), cho phép khẳng định một phần giả thuyết 3 đúng: doanh nghiệp có quy mô lao động càng lớn thì tác động tích cực của quản trị rủi ro đến kết quả kinh doanh càng cao. Điều này cũng đã được khẳng định phần nào thông qua kết quả điều tra bảng hỏi đối với 206 doanh nghiệp Việt Nam. Số liệu điều tra cho thấy, 56,34% các doanh nghiệp từ 100 lao động trở lên đánh giá rằng quản trị rủi ro giúp doanh nghiệp đối mặt và vượt qua những thách thức đến từ các yếu tố khách quan và chủ quan dễ dàng hơn. Đó là vì công tác quản trị rủi ro cho phép doanh nghiệp xác định, phân tích và đánh giá rủi ro, giúp ban giám đốc nắm được tình hình thông qua các báo cáo đánh giá để nhanh chóng đưa ra phương án xử lý rủi ro kịp thời.

Cụ thể, với mỗi loại rủi ro được phân tích, ban lãnh đạo có thể phân loại chúng vào các nhóm rủi ro cần tránh, rủi ro có thể vượt qua,… để sắp xếp và bố trí nguồn nhân lực và vật lực phù hợp. Doanh nghiệp cũng có thể dựa vào hoạt động quản trị rủi ro mà điều chỉnh chiến lược hoạt động của doanh nghiệp cho phù hợp. Chẳng hạn, Công ty Cổ phần May 10 đã kịp thời phân tích rủi ro do dịch bệnh mang lại và có cách khắc phục linh hoạt bằng cách thay vì may các mặt hàng veston, sơ mi, công ty chuyển sang may đồ bảo hộ lao động, sản xuất khẩu trang vải,… Nhờ thế, kết quả hoạt động kinh doanh của doanh nghiệp này tiếp tục ghi nhận những kết quả khả quan.

Mặt khác, kết quả hồi quy cho thấy biến quy mô doanh thu (X2) có tác động đáng kể đến kết quả kinh doanh của doanh nghiệp áp dụng quản trị rủi ro ở ngưỡng tin cậy 99% (Mô hình 1: B = 0,403; Sig. = 0,000 & Mô hình 2: B = 0,398; Sig. = 0,000). Tuy nhiên, biến nhân X4*X2 lại không có tác động đáng kể với ngưỡng tin cậy 95% ở mô hình 2 (B = -0,013; Sig. = 0,796), không cho phép khẳng định phần còn lại giả thuyết 3 đúng: doanh nghiệp có quy mô doanh thu càng lớn thì tác động tích cực của quản trị rủi ro đến kết quả kinh doanh có thể không rõ ràng. Kết quả điều tra khảo sát cho thấy 35,12% doanh nghiệp có quy mô lao động từ 100 người trở lên cho biết quản trị rủi ro tác động không đáng kể đến kết quả kinh doanh của doanh nghiệp.

Lý giải cho đánh giá này, các chủ doanh nghiệp lớn cho rằng quy mô doanh nghiệp càng lớn càng phải chịu nhiều rủi ro về tài chính, về thị trường, về nhân sự, về danh tiếng,… Rủi ro càng nhiều và khó lường trong bối cảnh thị trường có nhiều biến động, trong khi năng lực quản trị rủi ro trong nhiều doanh nghiệp còn hạn chế về nguồn nhân lực chất lượng cao, về các công cụ đo lường, đánh giá,… nên chưa thể quản trị rủi ro một cách hiệu quả như kỳ vọng. Bên cạnh đó, để xây dựng được hệ thống quản trị rủi ro hiện đại, bài bản và thống nhất ở các doanh nghiệp lớn không hề đơn giản, cần nhà lãnh đạo có chiến lược, nhân sự có trình độ và kinh nghiệm, và khoản đầu tư tài chính không hề nhỏ cho các công cụ xác định, phân tích, đánh giá và xử lý rủi ro.

Thực tế hiện nay, nhiều doanh nghiệp, kể cả những doanh nghiệp lớn, chẳng hạn như MobiFone cũng chưa xây dựng hệ thống quản trị rủi ro trong toàn doanh nghiệp mà mới chỉ có những quy trình, hướng dẫn khắc phục và giảm thiểu rủi ro ở một số bộ phận nhất định, thường là bộ phận kỹ thuật. Trong khi đó, có nhiều loại rủi ro cả về danh tiếng, pháp luật, nhân sự,… mà doanh nghiệp cần phải xem xét. Nếu chỉ triển khai quản trị rủi ro ở một số khâu, quy trình nhất định sẽ không thể vận hành hiệu quả, đem lại kết quả kinh doanh khả quan cho doanh nghiệp. Bên cạnh đó, quy định, nội dung hướng dẫn quản trị rủi ro doanh nghiệp vẫn chưa được phổ biến đến toàn thể các cán bộ công nhân viên nên chưa thể cụ thể hóa quy trình, trách nhiệm của từng phòng ban, cá nhân trong công tác quản trị rủi ro doanh nghiệp. Đây là một vấn đề lớn cần khắc phục bởi khi rủi ro xảy đến sẽ tác động đến toàn bộ doanh nghiệp và tất cả các cán bộ công nhân viên, do đó mỗi người cần có kiến thức nhất định để cùng tham gia vào quản trị rủi ro tại đơn vị mình.

4. Giải pháp

Thứ nhất, các doanh nghiệp, đặc biệt khi quy mô hoạt động sản xuất kinh doanh có xu hướng tăng nhanh, cần sớm thành lập một bộ phận chuyên trách về quản trị rủi ro trong nội bộ doanh nghiệp. quản trị rủi ro doanh nghiệp không phải là công việc đơn giản, cần tiến hành nhiều công đoạn phân tích và đánh giá khác nhau đòi hỏi có sự chuyên tâm nhất định. Nhiều doanh nghiệp ở Việt Nam hiện nay tích hợp công tác này với các chức năng khác của các phòng ban đã làm giảm đi hiệu quả của quản trị rủi ro. Chính vì thế, việc thành lập này sẽ giúp các thành viên trong bộ phận tập trung hơn vào chuyên môn của mình. Nhất là trong bối cảnh thế giới và trong nước có nhiều diễn biến khó lường do thiên tai, dịch bệnh, chiến tranh thương mại… ảnh hưởng đến tỷ giá, giá cả khiến các rủi ro ngày càng nhiều và khó đoán định. Bộ phận quản lý rủi ro của doanh nghiệp có trách nhiệm cập nhật tin tức có thể ảnh hưởng đến kết quả hoạt động kinh doanh của doanh nghiệp như tỷ giá, chứng khoán, giá cả thị trường, dịch bệnh, văn bản pháp luật… để nhận dạng những rủi ro tiềm ẩn. Từ đó tiến hành phân tích, xác định, phân loại rủi ro, báo cáo với ban lãnh đạo để có phương án khắc phục rủi ro kịp thời và hiệu quả.

Thứ hai, các doanh nghiệp, nhất là doanh nghiệp có quy mô đủ lớn (nhiều phòng ban, chi nhánh, văn phòng đại diện…) cần thiết lập hệ thống quản trị rủi ro trong toàn doanh nghiệp chứ không chỉ riêng một vài bộ phận nhất định. Hệ thống này sẽ giúp bộ phận quản trị rủi ro nắm bắt tình hình hoạt động tại từng phòng ban, kịp thời xác định những rủi ro tiềm ẩn để tiến hành phân tích, báo cáo và xử lý. Đồng thời, cần cập nhật quy trình, phổ biến kiến thức liên quan đến quản trị rủi ro cho toàn thể cán bộ công nhân viên. Những phòng ban có nguy cơ rủi ro cao như bộ phận sản xuất, quản lý chất lượng, tài chính… cần được tuyên truyền kiến thức quản trị rủi ro chuyên sâu hơn. Có như vậy, mỗi cá nhân đều sẽ trở thành một mắt xích trong hệ thống, cho phép hệ thống này hoạt động xuyên suốt, thống nhất từ trên xuống dưới, đạt hiệu quả cao nhất.

Thứ ba, cần nâng cao năng lực của đội ngũ lãnh đạo doanh nghiệp bởi có thể thành lập và triển khai hệ thống quản trị rủi ro có hiệu quả hay không phụ thuộc rất lớn vào ban giám đốc. Các nhà lãnh đạo cần nhận thức được tầm quan trọng của hoạt động quản trị rủi ro tại doanh nghiệp, có tầm nhìn chiến lược về hoạt động này để bố trí những nhân sự có kinh nghiệm và trình độ phụ trách quản trị rủi ro. Để nâng cao năng lực trong lĩnh vực này, ban lãnh đạo cần có kiến thức sâu rộng và nhạy bén với các thông tin thị trường như lãi suất ngân hàng, tỷ giá, chứng khoán, giá cả, chính sách mới của nhà nước… kết hợp với báo cáo quản trị rủi ro của doanh nghiệp để kịp thời đưa ra phương án xử lý rủi ro theo hướng ít tổn thất nhất cho doanh nghiệp, bảo toàn kết quả kinh doanh theo mục tiêu đã đề ra. Kiến thức và sự nhạy bén này có thể đạt được nhờ tham gia các khóa học chuyên sâu về từng lĩnh vực, khóa học về quản trị rủi ro, hay sự trao đổi thông tin với các doanh nghiệp khác. Các nhà lãnh đạo cũng có thể tham khảo các mô hình quản trị rủi ro của các doanh nghiệp cùng quy mô, lĩnh vực với mình ở trong và ngoài nước để ứng dụng có chọn lọc những tính năng quản trị phù hợp với đơn vị mình.

Thứ tư, ngoài nâng cao năng lực cho ban lãnh đạo, nguồn nhân lực phụ trách triển khai quản trị rủi ro trong doanh nghiệp cũng cần được cải thiện. Hiện nay, nhiều doanh nghiệp nước ta đang thiếu nhân sự có trình độ trong quản trị rủi ro để có thể phân tích, phân loại và đề xuất phương án xử lý rủi ro phù hợp. Do đó, doanh nghiệp cần có chính sách phù hợp về lương, thưởng, chế độ đãi ngộ để thu hút nhân tài trong quản trị rủi ro cũng như giữ chân những cán bộ có chuyên môn và kinh nghiệm trong lĩnh vực này ở doanh nghiệp. Ngoài ra, cần thường xuyên tổ chức các khóa đào tạo để nâng cao kiến thức và kinh nghiệm trong quản trị rủi ro. Doanh nghiệp có thể cử một, hai cán bộ tham gia các khóa đào tạo tập trung/ online/ từ xa sau đó sẽ phổ biến lại cho những người khác trong bộ phận. Nhân viên cũng cần thường xuyên báo cáo, cung cấp thông tin cho ban lãnh đạo để chủ động giải quyết những vấn đề phát sinh.

Thứ năm, doanh nghiệp cần chú trọng đầu tư các trang thiết bị, công cụ quản trị rủi ro để bảo đảm hoạt động này hoạt động nhanh chóng và chính xác. Hiện nay trên thị trường có nhiều phần mềm, công cụ quản lý rủi ro được đánh giá là hữu ích, chẳng hạn như 1Office, Ntask, Integrum, Qualys, CURA… để doanh nghiệp tham khảo. Tùy điều kiện thực tế và nhu cầu mà các doanh nghiệp có thể đăng ký sử dụng để nâng cao hiệu quả quản trị. Doanh nghiệp cũng có thể thuê dịch vụ quản trị rủi ro bên ngoài trong trường hợp không đủ nhân lực và vật lực. Đầu tư hợp lý không chỉ giúp doanh nghiệp tiết kiệm được thời gian, công sức mà còn giúp quá trình quản trị rủi ro diễn ra suôn sẻ hơn. Các trang thiết bị hiện đại sẽ đưa ra những thông tin về rủi ro nhanh nhạy và chính xác, cho phép doanh nghiệp chủ động ứng phó, đảm bảo hiệu quả kinh doanh của đơn vị.

Tài liệu tham khảo:

1. Nguyễn Thúy Anh, Tạ Thị Thanh Thủy (2021), “Tác động của quản trị rủi ro đến kết quả hoạt động của doanh nghiệp trên địa bàn thành phố Hà Nội”. Quản lý và Kinh tế quốc tế, no.137 – tr. 18 – 37 – ISSN. 2615 – 9818.

2. Bùi Thị Hồng Thắm. “Giải pháp nâng cao hiệu quả quản trị rủi ro trong hoạt động của các doanh nghiệp nhỏ và vừa của Việt Nam”. Tạp chí Công Thương, số 3, tháng 2/2021.

3. Brown Ian, Steen Adam, Foreman Julie (2009). “Risk management in corporate governance: A review and proposal”, Corporate Governance”. An International Review, Volume17, Issue5, Pages 546 – 558.

4. COSO (2004), Enterprise risk management – Integrated Framework, COSO, https://www.coso.org/pages/erm-integratedframework.aspx

5. Florio Cristina, Leoni Giulia (2017), “Enterprise risk management and firm performance: The Italian case”, The British Accounting Review, Volume 49, Issue 1, January 2017, Pages 56 – 74.

6. Fraser J., Simkins B. J., (2010). Enterprise Risk Management. Hoboken, NJ: John Wiley & Sons, Incorporation

7. Giambona Erasmo, John Robert Graham, Campbell R. Harvey, Gordon Bodnar M., (2018), “The Theory and Practice of Corporate Risk Management: Evidence from the Field”, Financial Management, Vol. 47, No. 4, pp. 783 – 832

8. Holmstrom B., Tirole J. (2000), “Liquidity and Risk Management,” Journal of Money, Credit and Banking, 32, 295 – 319.

9. Hoyt R. E., Liebenberg A. P. (2011). “The value of enterprise risk management”. Journal of Risk and insurance, 78 (4), 795 – 822.

10. Pagach D., Warr R. (2011). “The characteristics offirms that hire chief risk officers”. The Journal of Risk and Insurance, 78 (1), 185e211

11. Smith C.W., Stulz R.M. (1985), “The Determinants of Firm’s Hedging Policies,” Journal of Finance and Quantitative Analysis, 20, 391 – 405.

12. Stoh P.J., (2005). “Enterprise Risk Management at United Health Group”. Strategic Finance, 87 (7), 26 – 35.