TS. Nguyễn Hoàng Quy

Học viện Chính trị quốc gia Hồ Chí Minh

(Quanlynhanuoc.vn) – Bài viết phân tích tác động của đổi mới xanh căn bản, đổi mới xanh chiến lược và nguồn nhân lực xanh đến kết quả hoạt động của các doanh nghiệp Việt Nam. Kết quả nghiên cứu cho thấy, đổi mới xanh căn bản có tác động tích cực đến kết quả hoạt động, trong khi đổi mới xanh chiến lược lại có tác động tiêu cực. Đồng thời, nguồn nhân lực xanh mặc dù yêu cầu chi phí đầu tư ban đầu cao nhưng lại đóng vai trò điều tiết tích cực, tăng cường tác động của đổi mới xanh đối với kết quả hoạt động. Trên cơ sở đó, bài viết đề xuất các hàm ý quản trị nhằm thúc đổi mới xanh và phát triển nguồn nhân lực xanh trong các doanh nghiệp cũng như đề xuất một số kiến nghị đối với các cơ quan quản lý nhà nước để tạo điều kiện thuận lợi và thúc đẩy phát triển xanh tại các doanh nghiệp Việt Nam.

Từ khóa: Đổi mới sáng tạo; đổi mới xanh; nguồn nhân lực xanh; kết quả hoạt động; Việt Nam.

1. Đặt vấn đề

Khủng hoảng môi trường toàn cầu hiện nay, đặc biệt là các vấn đề suy thoái tài nguyên thiên nhiên, biến đổi khí hậu và ô nhiễm, ngày càng trở nên nghiêm trọng. Thực trạng này không chỉ đe dọa trực tiếp đến chất lượng sống mà còn tạo ra thách thức lớn cho nhân loại trong phát triển kinh tế bền vững. Do đó, phát triển bền vững và đổi mới xanh đã nổi lên như xu thế tất yếu, đồng thời là yêu cầu cấp bách tại mỗi quốc gia, trong đó doanh nghiệp là thành phân kinh tế trong yếu tham gia và các hoạt động sản xuất kinh doanh có tác động trực tiếp đến môi trường1, 2.

Đổi mới xanh, còn gọi là đổi mới sáng tạo hướng đến bảo vệ môi trường, không chỉ giảm thiểu tác động tiêu cực đến hệ sinh thái mà còn góp phần nâng cao năng lực cạnh tranh và hiệu quả hoạt động3.Theo đó, các tiêu chuẩn môi trường được thiết kế phù hợp có thể vừa giảm chi phí tuân thủ vừa khuyến khích sáng tạo, từ đó cải thiện hiệu quả kinh tế. Tuy nhiên, các học giả vẫn chưa đòng thuận về tác động của đổi mới xanh góp phần cải thiện hiệu quả tài chính, cũng như về việc liệu mọi hình thức đổi mới xanh đều mang lại lợi ích bền vững cho doanh nghiệp.

Tại Việt Nam, đổi mới xanh đã được cộng đồng doanh nghiệp hưởng ứng tham gia triển khai, hiện đã trở thành xu hướng tất tát yếu trong bối cảnh chính sách bảo vệ môi trường và phát triển bền vững ngày càng được chú trọng4. Dù vậy, các doanh nghiệp hiện gặp nhiều rào cản trong quá trình triển khai đổi mới xanh, như hạn chế về nhân lực có chuyên môn kỹ thuật xanh, thiếu hụt tài chính và khó khăn trong nhận thức quản trị, đặc biệt rủi ro đổi mới xanh đến hiệu quả hoạt động5, 6. Khoảng trống này đặt ra yêu cầu nghiên cứu cấp thiết nhằm xác định mức độ và cơ chế tác động của đổi mới xanh đến hiệu quả doanh nghiệp; đồng thời làm rõ vai trò của nguồn nhân lực xanh trong quá trình chuyển đổi này. Kết quả nghiên cứu không chỉ đóng góp lý luận về mối quan hệ giữa đổi mới xanh và hiệu quả doanh nghiệp mà còn có ý nghĩa thực tiễn và hàm ý chính sách, hỗ trợ doanh nghiệp Việt Nam xây dựng chiến lược phát triển theo hướng vừa nâng cao hiệu quả kinh tế vừa đáp ứng mục tiêu môi trường.

2. Cơ sở lý luận

2.1. Đổi mới xanh và kết quả hoạt động của doanh nghiệp

Đổi mới xanh, hay “đổi mới sinh thái”, “đổi mới môi trường”, “đổi mới bền vững”, phản ánh các hoạt động đổi mới nhằm tối ưu hóa sử dụng tài nguyên thiên nhiên, đồng thời giảm thiểu các tác động tiêu cực đến môi trường7. Đổi mới xanh trong doanh nghiệp thể hiện phổ biến dưới 2 dạng. Thứ nhất, đổi mới xanh căn bản bao hàm cải tiến công nghệ và quy trình sản xuất mang lại lợi ích môi trường thực chất cho doanh nghiệp và người tiêu dùng, ví dụ sử dụng công nghệ sản xuất sạch, giảm phát thải và tái chế nguyên vật liệu. Thứ hai, đổi mới xanh chiến lược được triển khai do áp lực môi trường kinh doanh hoặc yêu cầu tuân thủ quy định, mục đích hướng đến hình thành và xây dựng thương hiệu “xanh” trong mắt công chúng và các bên liên quan, nhưng không mang lại hiệu quả môi trường thực tế8.

Về vai trò của đổi mới xanh trong doanh nghiệp, các nghiên cứu thực nghiệm ủng hộ giả thuyết tác động tích cực của đổi mới xanh căn bản đến hiệu quả hoạt động của doanh nghiệp trên cơ sở nâng cao khả năng cạnh tranh, giảm chi phí và tăng doanh thu9. Cụ thể, các sản phẩm xanh đầu ra không chỉ giúp doanh nghiệp đáp ứng các yêu cầu về môi trường mà còn tạo ra lợi thế khác biệt hóa trong thiết kế, chức năng và giá trị gia tăng, mà còn giúp giảm chi phí vận hành khi tiết kiệm được năng lượng, giảm thiểu lãng phí và nâng cao hiệu suất sử dụng nguyên liệu10. Ngoài ra, đón đầu xu hướng tiêu dùng xanh và tham gia các thị trường có tiêu chuẩn môi trường cao cũng góp phần mở rộng thị phần và gia tăng doanh thu của doanh nghiệp11. Ủng hộ quản điểm này, nghiên cứu kỳ vọng đổi mới xanh căn bản cũng có tác động tích cực đến kết quả hoạt động của các doanh nghiệp Việt Nam; từ đó đề xuất giả thuyết thứ nhất như sau:

Giả thuyết H1a: Đổi mới xanh căn bản có tác động tích cực đến kết quả hoạt động của doanh nghiệp.

Ngược lại, do bản chất thị trường, đổi mới xanh chiến lược có thể tác động tiêu cực đến hiệu quả hoạt động. Jiang và Bai (2022) chỉ ra rằng một số doanh nghiệp thực hiện đổi mới xanh chỉ nhằm mục đích xây dựng hình ảnh, trong khi các cải tiến về công nghệ hoặc quy trình thực tế không mang lại hiệu quả môi trường đáng kể. Hành vi “tẩy xanh – greenwashing” này không chỉ khiến doanh nghiệp mất uy tín mà còn làm gia tăng chi phí hoạt động do đầu tư vào các hoạt động xanh không hiệu quả12. Các doanh nghiệp theo đuổi đổi mới xanh chiến lược thường phải đối mặt với áp lực chi phí tuân thủ các tiêu chuẩn môi trường, mà không thu được lợi ích tài chính tương xứng, dẫn đến suy giảm hiệu quả hoạt động13. Do đó, có cơ sở giả thuyết về tác động tiêu cực của đổi mới xanh chiến lược trong doanh nghiệp:

Giả thuyết H1b: Đổi mới xanh chiến lược có tác động tiêu cực đến kết quả hoạt động của doanh nghiệp.

2.2. Vai trò của nguồn nhân lực xanh

Nguồn nhân lực xanh là lực lượng lao động có kỹ năng chuyên môn và định hướng rõ ràng về các vấn đề môi trường, đóng vai trò quan trọng trong thực thi các chiến lược kinh doanh xanh, giúp doanh nghiệp cải thiện hiệu quả sản xuất và giảm tác động tiêu cực đến môi trường14. Về bản chất, nguồn nhân lực xanh không chỉ thể hiện hiểu biết về môi trường mà còn là khả năng áp dụng các giải pháp bền vững vào hoạt động kinh doanh. Sở hữu nguồn nhân lực xanh có trình độ cao cho phép doanh nghiệp tối ưu hóa quy trình sản xuất và phát triển các sản phẩm thân thiện với môi trường, từ đó gia tăng lợi thế cạnh tranh và đạt được hiệu quả hoạt động kỳ vọng15.

Nguồn nhân lực xanh có thể tác động trực tiếp và gián tiếp đến kết quả hoạt động, phụ thuộc vào cách thức quản trị và chiến lược khai thác của doanh nghiệp. Bıcakcıoglu và cộng sự (2020) nhấn mạnh vai trò then chốt của nguồn nhân lực xanh trong triển khai chiến lược xanh, thúc đẩy sản xuất sạch, cải tiến công nghệ và giảm tác động môi trường. Nhân sự có kiến thức về môi trường góp phần thúc đẩy quy trình sáng tạo, phát triển sản phẩm thân thiện với môi trường và tối ưu hóa sản xuất, nâng cao hiệu quả hoạt động và năng lực cạnh tranh (Jabbour và cộng sự, 2013). Nguồn nhân lực xanh giúp tiết kiệm chi phí, tối ưu hóa tài nguyên và giảm phạt môi trường. Mặc dù chi phí tuyển dụng và đào tạo có thể tạo gánh nặng tài chính trong ngắn hạn, đầu tư cho nguồn nhân lực xanh vẫn giúp cải thiện hiệu quả tài chính và mở rộng thị phần trong dài hạn. Đồng quan điểm, nghiên cứu đề xuất giả thuyết thứ hai như sau:

Giả thuyết H2: Nguồn nhân lực xanh có tác động tích cực đến kết quả hoạt động của doanh nghiệp.

Nhân lực xanh tham gia trực tiếp vào các khâu sản xuất, cung ứng và dịch vụ, từ đó tối ưu hóa việc vận hành, tiết kiệm chi phí và nâng cao năng suất cũng như chất lượng sản phẩm mà đổi mới xanh tạo ra. Bằng cách kết hợp chuyên môn về môi trường với kinh nghiệm thực tiễn, nhân lực xanh giúp doanh nghiệp lựa chọn, triển khai và hoàn thiện các sáng kiến đổi mới xanh một cách phù hợp, giảm rủi ro thất bại và tăng khả năng tạo ra giá trị kinh doanh bền vững16. Do dó, nguồn nhân lực xanh đóng vai trò điều tiết tối ưu hóa tác động tích cực của đổi mới xanh đến hiệu quả hoạt động. Ủng hộ quan điểm này, giả thuyết thứ 3 được đề xuất như sau:

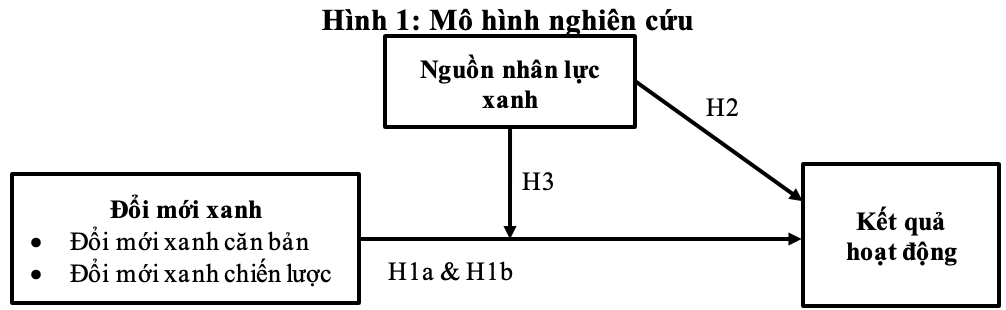

Giả thuyết H3: Nguồn nhân lực xanh có vai trò điều tiết tích cực tác động của đổi mới xanh đến kết quả hoạt động của doanh nghiệp.

Mô hình nghiên cứu được xác lập theo Hình 1 dưới đây:

3. Phương pháp nghiên cứu

Để kiểm định mô hình và giả thuyết nghiên cứu, nghiên cứu này triển khai phương pháp phân tích định lượng hồi quy với dữ liệu khảo sát điều tra các doanh nghiệp Việt Nam. Cụ thể, trước hết, các công trình nghiên cứu liên quan đến đổi mới xanh và hiệu quả doanh nghiệp được tổng quan nhằm xây dựng cơ sở lý thuyết, mô hình khái niệm và hệ thống giả thuyết nghiên cứu. Từ dữ liệu thu thập được sau khi xử lý, các bước cơ bản trong quy trình phân tích định lượng được thực hiện, gồm: kiểm định độ tin cậy thang đo bằng Cronbach’s Alpha, phân tích nhân tố khám phá (EFA) để xác định cấu trúc tiềm ẩn, tiếp theo là phân tích nhân tố khẳng định (CFA) nhằm kiểm định độ phù hợp của mô hình đo lường và cuối cùng áp dụng phân tích hồi quy tuyến tính đa biến để kiểm định các giả thuyết nghiên cứu. Phương trình hồi quy được xác lập gồm các biến nghiên cứu và 2 biến kiểm soát tuổi và quy mô doanh thu của doanh nghiệp, như sau:

KQHĐ = β0 + β1*ĐMCB + β2*ĐMCL + β3*ĐMX + β4*ĐMCB*NNLX + β5*ĐMCL*NNLX + β6*TUOI + β7*QMDN + ε

Với:

KQHĐ: Thực trạng kết quả hoạt động của doanh nghiệp Việt Nam;

β0, β1, …, β7: các hệ số cần tìm;

ĐMCB, ĐMCL: là thực trạng đổi mới xanh căn bản và đổi mới xanh chiến lược của doanh nghiệp;

NNLX: là thực trạng nguồn nhân lực xanh của doanh nghiệp;

TUOI, QMDN: là các biến kiểm soát về tuổi và quy mô doanh thu của doanh nghiệp;

ε: sai số chuẩn.

Bộ thang đo các biến nghiên cứu được kế thừa từ các công trình đã công bố, sau đó điều chỉnh thông qua tham khảo chuyên gia và khảo sát thử nghiệm, bảo đảm độ giá trị và độ tin cậy trong bối cảnh Việt Nam. Trên cơ sở bộ thang đo đã hiệu chỉnh, bảng hỏi khảo sát chính thức được thiết kế và gửi đến các doanh nghiệp Việt Nam tham gia Chương trình Doanh nghiệp bền vững (CSI) – chương trình thường niên do Liên hiệp Thương mại và Công nghiệp Việt Nam (VCCI) phối hợp với Hội đồng Doanh nghiệp vì sự Phát triển Bền vững Việt Nam (VBCSD) chủ trì. Bảng hỏi được gửi qua email và bưu điện, sau đó dữ liệu thu về được sàng lọc, loại bỏ các phản hồi thiếu thông tin quan trọng và cuối cùng thu được 362 bảng hỏi hợp lệ, hình thành mẫu nghiên cứu có các đặc tính khái quát như Bảng 1.

Bảng 1: Miêu tả mẫu nghiên cứu các doanh nghiệp Việt Nam

| Tiêu chí | Số lượng | Tỷ lệ (%) | Tiêu chí | Số lượng | Tỷ lệ (%) |

| Loại hình | 362 | 100 | Quy mô lao động | 362 | 100 |

| Doanh nghiệp nhà nước | 84 | 23,20% | Dưới 10 LĐ | 57 | 15,75% |

| Công ty cổ phẩn | 125 | 34,53% | 10 – 99 LĐ | 85 | 23,48% |

| Công ty tư nhân | 95 | 26,24% | 100 – 199 LĐ | 144 | 39,78% |

| Công ty vốn nước ngoài | 35 | 9,67% | 200 – 500 LĐ | 54 | 14,92% |

| Khác | 23 | 6,35% | Từ 500 LĐ trở lên | 22 | 6,08% |

| Ngành nghề kinh doanh | 362 | 100 | Quy mô doanh thu | 362 | 100 |

| Nông nghiệp | 79 | 21,82% | Dưới 20 tỷ | 67 | 18,51% |

| Thương mại – dịch vụ | 123 | 33,98% | 20 – dưới 100 tỷ | 123 | 33,98% |

| Công nghiệp | 70 | 19,34% | 100 – dưới 300 tỷ | 94 | 25,97% |

| Xây dựng | 51 | 14,09% | 300 – dưới 1000 tỷ | 53 | 14,64% |

| Khác | 39 | 10,77% | Trên 1000 tỷ | 25 | 6,91% |

Cụ thể, mẫu nghiên cứu gồm 362 doanh nghiệp, trong đó, về loại hình, đa phần là các công ty cổ phần (34,53%), phản ánh đặc trưng phổ biến của mô hình doanh nghiệp có khả năng huy động vốn và áp dụng quản trị hiện đại. Về lĩnh vực hoạt động, tỷ lệ lớn nhất thuộc về thương mại – dịch vụ (33,98%), khẳng định vai trò ngày càng quan trọng của lĩnh vực này trong tiến trình chuyển đổi xanh của nền kinh tế. Về quy mô lao động, nhóm doanh nghiệp có từ 100 – 199 lao động chiếm tỷ trọng cao nhất (39,78%), về doanh thu đa phần các doanh nghiệp tham gia đạt từ 20 – dưới 100 tỷ đồng (33,98%) cho thấy, mẫu nghiên cứu tập trung nhiều vào khối doanh nghiệp quy mô vừa, bảo đảm đủ nguồn lực để triển khai đổi mới xanh vừa duy trì tính linh hoạt trong quản lý.

Bảng 2: Kiểm định thang đo các biến nghiên cứu

| Tên biến | Ký hiệu | Trọng số tải nhân tố (factor loadings – EFA) | Cronbach’s Alpha | Kiểm định KMO & Bartlett | Bình phương trích xuất của thành tố thứ nhất | Nguồn tác giả |

| Đổi mới xanh căn bản | ĐMCB | 0,832 | 0,743(Sig, =0,000) | 60,677 (%) | Chan và cộng sự (2016); Baah và cộng sự (2021); Ma và cộng sự (2021); Jiang và Bai (2022); Liu và cộng sự (2024) | |

| Đổi mới quy trình tiết kiệm năng lượng | ĐMCB1 | 0,620 | ||||

| Đổi mới công nghệ giảm phát thải và chất thải | ĐMCB2 | 0,866 | ||||

| Ứng dụng vật liệu tái chế / thân thiện môi trường | ĐMCB3 | 0,897 | ||||

| Đổi mới sản phẩm giảm tác động môi trường | ĐMCB4 | 0,669 | ||||

| Cải tiến vận hành nâng cao hiệu quả tài nguyên | ĐMCB5 | 0,702 | ||||

| Đổi mới xanh chiến lược | ĐMCL | 0,871 | 0,726(Sig, =0,000) | 72,979 (%) | ||

| Mục tiêu môi trường trong chiến lược phát triển | ĐMCL1 | 0,927 | ||||

| Đổi mới chiến lược dựa trên sáng kiến xanh dài hạn | ĐMCL2 | 0,688 | ||||

| Lãnh đạo định hướng và thúc đẩy đổi mới xanh | ĐMCL3 | 0,869 | ||||

| Đổi mới chiến lược theo sản phẩm và dịch vụ xanh | ĐMCL4 | 0,813 | ||||

| Nguồn nhân lực xanh | NNLX | 0,845 | 0,761(Sig, =0,000) | 68,783 (%) | Jabbour và cộng sự (2013); Bıcakcıoglu và cộng sự (2020) | |

| Có kiến thức về bảo vệ môi trường và PTBV | NNLX1 | 0,818 | ||||

| Có kỹ năng áp dụng công nghệ, quy trình thân thiện môi trường | NNLX2 | 0,891 | ||||

| Có ý thức, thái độ tích cực thực hiện đổi mới xanh | NNLX3 | 0,730 | ||||

| Có khả năng sáng kiến giảm tác động môi trường | NNLX4 | 0,798 | ||||

| Kết quả hoạt động | KQHĐ | 0,920 | 0,768(Sig, =0,000) | 80,713 (%) | Baah và cộng sự (2021); Ma và cộng sự (2021); Liu và cộng sự (2024) | |

| Mục tiêu doanh thu | KQHĐ1 | |||||

| Mục tiêu lợi nhuận | KQHĐ2 | |||||

| Mục tiêu thị phần | KQHĐ3 | |||||

| Mức độ hài lòng tổng thể | KQHĐ4 |

Để bảo đảm độ tin cậy của các thang đo nghiên cứu, các kiểm định thống kê đã được thực hiện và kết quả cho thấy, tất cả hệ số Cronbach’s Alpha đều lớn hơn 0,7 (ĐMCB = 0,832; ĐMCL = 0,871; NNLX = 0,845; KQHĐ = 0,920), phản ánh mức độ nhất quán cao giữa các biến quan sát trong từng thang đo. Kiểm định KMO và Bartlett đều đạt giá trị lớn hơn 0,7 với mức ý nghĩa thống kê p < 0,05, khẳng định dữ liệu thích hợp để tiến hành phân tích nhân tố và các biến có mối liên hệ chặt chẽ. Bên cạnh đó, các giá trị bình phương trích xuất của thành tố thứ nhất đều vượt quá 50% (ĐMCB = 60,677%; ĐMCL = 72,979%; NNLX = 68,783%; KQHĐ = 80,713%), chứng tỏ nhân tố chính giải thích được phần lớn biến thiên thông tin của các biến quan sát. Kết quả này khẳng định độ tin cậy và giá trị của các thang đo được sử dụng, tạo cơ sở vững chắc cho các bước phân tích hồi quy và kiểm định mô hình, giả thuyết nghiên cứu tiếp theo.

4. Kết quả và đề xuất

Kết quả hồi quy ở Bảng 3 cho thấy, mô hình đạt độ tin cậy và tính thích hợp cao. Giá trị F = 48,795 với mức ý nghĩa Sig. = 0,000 khẳng định mô hình có ý nghĩa tổng thể, tức các biến độc lập giải thích được sự biến thiên của biến phụ thuộc. Giá trị R² hiệu chỉnh đạt 0,481, phản ánh khoảng 48,1% biến thiên trong hiệu quả hoạt động của doanh nghiệp được giải thích bởi các biến đổi mới xanh và nguồn nhân lực xanh. Hệ số Durbin–Watson bằng 2,262 nằm trong ngưỡng chấp nhận, loại trừ hiện tượng tự tương quan phần dư. Đồng thời, các chỉ số VIF đều nhỏ hơn 2, chứng tỏ không tồn tại đa cộng tuyến, đảm bảo tính ổn định của các ước lượng hồi quy.

Bảng 3: Kết quả phân tích hồi quy

| Hệ số chưa chuẩn hóa | t | Sig. | Đa cộng tuyến | ||||

| B | Độ lệch chuẩn | Dung sai | VIF | ||||

| (hệ số) | 0,158 | 0,141 | 1,121 | 0,263 | |||

| ĐMCB | 0,225*** | 0,043 | 5,186 | 0,000 | 0,762 | 1,312 | |

| ĐMCL | -0,104* | 0,043 | -2,410 | 0,016 | 0,772 | 1,295 | |

| NNLX | 0,199*** | 0,043 | 4,639 | 0,000 | 0,780 | 1,282 | |

| ĐMCB* NNLX | 0,654*** | 0,046 | 14,350 | 0,000 | 0,658 | 1,519 | |

| ĐMCL* NNLX | 0,124** | 0,042 | 2,951 | 0,003 | 0,682 | 1,467 | |

| TUOI | -0,023 | 0,029 | -0,794 | 0,428 | 0,959 | 1,043 | |

| QMDN | -0,068 | 0,036 | -1,889 | 0,060 | 0,871 | 1,149 | |

| R = 0,701; R2 = 0,491; R2 hiệu chỉnh = 0,481; Durbin-Watson = 2,262Sai số = 0,720; F = 48,795; Sig.= 0,000. | |||||||

* có ý nghĩa thống kê với p < 0,05;

** có ý nghĩa thống kê với p < 0,01;

*** có ý nghĩa thống kê với p < 0,001.

Kết quả hồi quy cũng chỉ ra đổi mới xanh căn bản và chất lượng nguồn nhân lực xanh tác động tích cực và có ý nghĩa đến hiệu quả hoạt động; trong khi đổi mới xanh chiến lược có ảnh hưởng ngược chiều nhưng mức độ nhỏ, song được điều tiết dương nhờ nguồn nhân lực xanh. Đặc biệt, tác động tương tác giữa đổi mới xanh căn bản và nguồn nhân lực xanh thể hiện rất mạnh, củng cố vai trò then chốt của nhân lực trong việc phát huy hiệu quả của đổi mới xanh. Các yếu tố về tuổi và quy mô doanh thu doanh nghiệp đều không có tác động đáng kể đến kết quả hoạt động của doanh nghiệp xanh Việt Nam. Các kết quả này tiếp tục được phân tích thảo luận sâu hơn trong các tiểu mục tiếp sau đây.

4.1. Tác động của đổi mới xanh

Về tác động của đổi mới xanh căn bản, kết quả hồi quy ở Bảng 3 cho thấy biến ĐMCB có tác động tích cực đến biến phụ thuộc kết quả hoạt động ở ngưỡng tin cậy 95% (Coef. = 0,225 & p = 0,000), qua đó khẳng định giả thuyết H1a. Kết quả cũng tương đồng với các nghiên cứu trước17, 18 chỉ rõ vai trò của ứng dụng công nghệ sạch, tiết kiệm năng lượng và tái chế nguyên liệu, không chỉ giúp doanh nghiệp cắt giảm chi phí đầu vào và chi phí xử lý chất thải, mà còn cải thiện biên lợi nhuận và củng cố lợi thế cạnh tranh. Điều này củng cố bằng chứng thực nghiệm rằng, đổi mới xanh căn bản vừa tạo ra lợi ích môi trường vừa nâng cao kết quả hoạt động của doanh nghiệp.

Thực tế tại Việt Nam, một số doanh nghiệp lớn trong ngành dệt may, chế biến thực phẩm hay công nghiệp nặng đã triển khai đổi mới xanh căn bản thông qua việc áp dụng công nghệ sản xuất sạch hơn, sử dụng nguyên liệu tái chế và giảm phát thải để đáp ứng yêu cầu từ các thị trường xuất khẩu, như: Liên minh châu Âu (EU) và Hoa Kỳ. Ví dụ, nhiều doanh nghiệp dệt may xuất khẩu buộc phải đáp ứng các tiêu chuẩn môi trường nghiêm ngặt như GOTS hoặc OEKO-TEX nên đã đầu tư mạnh vào quy trình tiết kiệm năng lượng và công nghệ xử lý nước thải. Tuy nhiên, phần lớn doanh nghiệp nhỏ và vừa còn gặp khó khăn do thiếu vốn, hạn chế công nghệ và năng lực quản lý, trong khi các chính sách hỗ trợ như tín dụng xanh hay ưu đãi thuế vẫn chưa được triển khai rộng rãi. Dù vậy, xu hướng tiêu dùng trong nước và yêu cầu từ thị trường quốc tế đang mở ra cơ hội rõ rệt. Doanh nghiệp tiên phong áp dụng đổi mới xanh căn bản – thông qua sản xuất sạch, giảm phát thải và tái chế nguyên liệu – không chỉ nâng cao hiệu quả sản xuất – kinh doanh mà còn gia tăng khả năng cạnh tranh và phát triển bền vững.

Về tác động của đổi mới xanh chiến lược, kết quả hồi quy ở Bảng 3 cho thấy biến ĐMCL có tác động tích cực đến biến phụ thuộc kết quả hoạt động ở ngưỡng tin cậy 95% (Coef. = -0,104 & p = 0,016). Như vậy, giả thuyết H1b được khẳng định đúng: khi doanh nghiệp triển khai các sáng kiến xanh chủ yếu để đáp ứng áp lực bên ngoài hoặc yêu cầu tuân thủ, hiệu quả hoạt động có xu hướng suy giảm thay vì được nâng cao. Kết quả nghiên cứu phù hợp với các công trình trước đây19, 20, chỉ ra các giải pháp chiến lược mang tính đối phó hay ngắn hạn thường làm gia tăng chi phí, gây gián đoạn vận hành và suy yếu khả năng cạnh tranh.

Thực tiễn Việt Nam cho thấy, nhiều doanh nghiệp trong các ngành xuất khẩu, như: dệt may, da giày và nông sản đã tiến hành đổi mới xanh chiến lược để tuân thủ các quy định khắt khe từ thị trường quốc tế, đặc biệt là Liên minh châu Âu (EU), Hoa Kỳ và các đối tác thương mại lớn trong khu vực. Tuy nhiên, phần lớn mới dừng ở mức tối thiểu, thiên về việc đạt chứng nhận hoặc triển khai các biện pháp ngắn hạn, dẫn đến hiện tượng “tẩy xanh – greenwashing”. Trở ngại về vốn, công nghệ, năng lực quản trị và chính sách hỗ trợ chưa đồng bộ khiến các doanh nghiệp, nhất là nhóm nhỏ và vừa, khó tạo ra cải tiến thực chất21. Dù vậy, nhu cầu tiêu dùng xanh ngày càng tăng và các hiệp định thương mại thế hệ mới đang mở ra động lực mới, buộc doanh nghiệp phải dịch chuyển từ cách tiếp cận chiến lược mang tính đối phó sang các định hướng căn bản và lâu dài, nếu muốn duy trì hiệu quả hoạt động và nâng cao năng lực cạnh tranh.

4.2. Vai trò của nguồn nhân lực xanh

Về tác động trực tiếp của nguồn nhân lực xanh, kết quả hồi quy cho thấy biến NNLX có tác động tiêu cực đến biến phụ thuộc kết quả hoạt động ở ngưỡng tin cậy 95% (Coef. = 0,199 & p = 0,000). Như vậy, giả thuyết H2 được khẳng định đúng: xây dựng và phát triển nhân lực với kiến thức, kỹ năng và thái độ gắn với sản xuất sạch và quản lý môi trường có thể nâng cao hiệu quả hoạt động. Kết quả này phù hợp với các nghiên cứu trước22, 23, trong đó nhấn mạnh phát triển nhân lực xanh thường đòi hỏi chi phí đào tạo và đầu tư ban đầu lớn, song về lâu dài lại giúp doanh nghiệp thích ứng tốt hơn với các tiêu chuẩn môi trường, tận dụng cơ hội thị trường và cải thiện năng lực cạnh tranh. Ý nghĩa nổi bật ở đây là dù tiềm ẩn chi phí ngắn hạn, nguồn nhân lực xanh vẫn được xem là yếu tố quyết định để doanh nghiệp gắn kết mục tiêu môi trường với hiệu quả kinh doanh bền vững.

Tại Việt Nam, phát triển nguồn nhân lực xanh còn nhiều hạn chế cả về số lượng và chất lượng; tỷ lệ lao động có kỹ năng về công nghệ xanh chỉ chiếm khoảng 15 – 20% trong các ngành công nghiệp chủ lực, như: dệt may, da giày, điện tử hay chế biến thực phẩm. Chi phí đào tạo cao, thiếu chuyên gia và khó tiếp cận các chương trình hỗ trợ khiến doanh nghiệp nhỏ và vừa gặp trở ngại trong việc đầu tư phát triển nhân lực xanh. Quá trình hình thành kỹ năng xanh thường kéo dài từ 2 – 5 năm mới có thể áp dụng hiệu quả, dẫn đến sự mất cân đối ngắn hạn giữa chi phí và lợi ích. Ngoài ra, chính sách hỗ trợ hiện nay vẫn thiên về lý thuyết, thiếu các khóa đào tạo thực hành gắn với tiêu chuẩn quốc tế. Dù vậy, xu hướng hội nhập kinh tế và yêu cầu từ các thị trường xuất khẩu lớn đang tạo áp lực buộc doanh nghiệp phải nâng cao chất lượng nhân lực xanh24. Những doanh nghiệp tiên phong trong đào tạo nội bộ, hợp tác quốc tế và áp dụng cơ chế khuyến khích tài chính sẽ có lợi thế cạnh tranh dài hạn, đồng thời giảm thiểu được những tác động bất lợi trong ngắn hạn.

Về vai trò điều tiết của nguồn nhân lực xanh, kết quả hồi quy ở Bảng 3 cho thấy biến ĐMCB* NNLX có tác động tích cực đến biến phụ thuộc kết quả hoạt động ở ngưỡng tin cậy 95% (Coef. = 0,654 & p = 0,000); đồng thời biến ĐMCL* NNLX có tác động tích cực đến biến phụ thuộc kết quả hoạt động ở ngưỡng tin cậy 95% (Coef. = 0,124 & P = 0,003). Như vậy, giả thuyết H3 được khẳng định đúng, cụ thể: nguồn nhân lực xanh giúp khuếch đại tác động tích cực của đổi mới xanh căn bản, đồng thời làm giảm bớt những ảnh hưởng tiêu cực vốn gắn liền với đổi mới xanh chiến lược. Khi nguồn nhân lực xanh phát triển vững, doanh nghiệp có thể tiếp thu và vận dụng nhanh các công nghệ xanh, kiểm soát chi phí, hạn chế rủi ro và tận dụng đổi mới xanh như một lợi thế cạnh tranh dài hạn.

Thực tế tại Việt Nam cho thấy, những doanh nghiệp đầu tư nghiêm túc vào nhân lực xanh thường đạt hiệu quả cao hơn trong việc triển khai đổi mới xanh. Trong ngành dệt may và da giày, hơn 70% doanh nghiệp đã tổ chức các chương trình đào tạo nội bộ hoặc hợp tác với tổ chức quốc tế để nâng cao năng lực nhân sự xanh25, qua đó, cải thiện quy trình sản xuất và giảm chi phí vận hành. Một số trường hợp tiêu biểu như Công ty May 10 hay VinFast cho thấy, khi đội ngũ kỹ sư, nhà quản lý được đào tạo bài bản về công nghệ sạch và chuỗi cung ứng bền vững, doanh nghiệp có thể đồng thời đáp ứng các tiêu chuẩn môi trường quốc tế và nâng cao hiệu quả hoạt động. Trong bối cảnh các quy định về môi trường ngày càng khắt khe và nhu cầu tiêu dùng xanh gia tăng, kết quả này khẳng định nhân lực xanh là yếu tố then chốt giúp doanh nghiệp Việt Nam thích ứng nhanh hơn, đổi mới hiệu quả hơn và duy trì lợi thế cạnh tranh bền vững.

5. Hàm ý quản trị và chính sách

Từ các kết quả nghiên cứu tìm ra, bài viết đề xuất một số hàm ý quản trị và chính sách giúp các doanh nghiệp Việt Nam phát huy tác động tích cực của đổi mới xanh căn bản, hạn chế rủi ro trong đổi mới xanh chiến lược và tối ưu hóa vai trò của nguồn nhân lực xanh trong quá trình phát triển bền vững.

5.1. Đối với doanh nghiệp

Thứ nhất, cần ưu tiên đổi mới xanh căn bản, đầu tư vào công nghệ sản xuất sạch và các giải pháp kỹ thuật giúp nâng cao hiệu quả sử dụng năng lượng, giảm lãng phí nguyên liệu và tối ưu hóa quy trình sản xuất. Việc ứng dụng các công nghệ tiên tiến như hệ thống tuần hoàn khép kín, công nghệ tái chế nguyên liệu hoặc quy trình sản xuất ít phát thải không chỉ giúp cải thiện hiệu quả hoạt động mà còn tạo lợi thế cạnh tranh dài hạn. Doanh nghiệp cũng cần chú trọng bồi dưỡng năng lực của đội ngũ kỹ thuật trong vận hành và kiểm soát công nghệ xanh. Chẳng hạn, trong ngành Dệt may, việc áp dụng công nghệ nhuộm không nước hoặc sử dụng vật liệu tái chế có thể đồng thời giảm thiểu ô nhiễm và tiết kiệm chi phí.

Thứ hai, với đổi mới xanh chiến lược, các doanh nghiệp cần xây dựng kế hoạch dài hạn, rõ ràng và gắn kết chặt chẽ chiến lược xanh với định hướng phát triển tổng thể. Việc huy động vốn từ các quỹ đầu tư xanh, thiết lập quan hệ hợp tác với đối tác công nghệ và nhà cung ứng bền vững là điều kiện cần thiết để giảm thiểu rủi ro. Đồng thời, cần áp dụng hệ thống đánh giá tác động môi trường và cơ chế kiểm soát chi phí ngay từ đầu. Ví dụ, trong ngành năng lượng tái tạo, đầu tư vào điện mặt trời hoặc điện gió chỉ có thể mang lại hiệu quả khi được kết hợp với giải pháp lưu trữ năng lượng và quản trị chuỗi cung ứng bền vững.

Thứ ba, đối với nguồn nhân lực xanh, doanh nghiệp cần có chiến lược dài hạn về tuyển dụng, đào tạo và giữ chân nhân lực chuyên sâu về công nghệ xanh, quản lý môi trường và sản xuất sạch. Do chi phí đào tạo cao và thời gian tích lũy kỹ năng dài, doanh nghiệp nên kết hợp đào tạo nội bộ với hợp tác cùng các trường đại học, viện nghiên cứu và tổ chức quốc tế. Song song với đó, cần xây dựng cơ chế khuyến khích và đãi ngộ dựa trên hiệu quả ứng dụng công nghệ xanh. Đây cũng là cách để phát huy vai trò điều tiết của nhân lực xanh, qua đó gia tăng tác động tích cực của đổi mới xanh căn bản và giảm bớt rủi ro trong đổi mới xanh chiến lược.

5.2. Đối với cơ quan quản lý nhà nước

Một là, cần hoàn thiện khung pháp lý và chính sách khuyến khích để tạo điều kiện thuận lợi cho doanh nghiệp triển khai đổi mới xanh. Nhà nước nên thiết kế các ưu đãi về thuế, tín dụng và đầu tư cho các dự án công nghệ sạch, đặc biệt trong các lĩnh vực sản xuất công nghiệp và năng lượng tái tạo. Đồng thời, việc ban hành tiêu chuẩn môi trường rõ ràng và cơ chế giám sát chặt chẽ sẽ giúp doanh nghiệp định hướng hành động theo cách bài bản, tránh tình trạng “xanh hóa bề mặt”.

Hai là, phát triển nguồn nhân lực xanh cần được xem là ưu tiên trong chính sách hỗ trợ. Nhà nước có thể thành lập quỹ đào tạo chuyên biệt, khuyến khích sự hợp tác giữa doanh nghiệp, trường đại học và viện nghiên cứu trong việc phát triển các chương trình kỹ thuật xanh và quản lý môi trường theo chuẩn quốc tế. Ngoài ra, mở rộng các chương trình hợp tác quốc tế và trao đổi chuyên gia sẽ giúp nâng cao trình độ của nhân lực trong nước. Ví dụ, cung cấp các khoản vay ưu đãi hoặc hỗ trợ tài chính cho doanh nghiệp tham gia chương trình đào tạo xanh quốc tế có thể là một cách hiệu quả để vừa chia sẻ chi phí, vừa đẩy nhanh quá trình nâng cao chất lượng nguồn nhân lực xanh.

6. Kết luận

Bài viết phân tích tác động của đổi mới xanh căn bản, đổi mới xanh chiến lược và nguồn nhân lực xanh đến kết quả hoạt động của các doanh nghiệp Việt Nam. Mặc dù phát triển nguồn nhân lực xanh thường làm gia tăng chi phí ban đầu nhưng đây là nhân tố then chốt có vai trò điều tiết, tác động tích cực của đổi mới xanh căn bản và giảm thiểu rủi ro từ đổi mới xanh chiến lược. Trên cơ sở đó, nghiên cứu đã đề xuất các hàm ý quản trị cho doanh nghiệp trong việc đầu tư công nghệ sạch, xây dựng kế hoạch dài hạn cho chiến lược xanh và phát triển nguồn nhân lực xanh; đồng thời, đưa ra kiến nghị chính sách đối với Nhà nước nhằm hoàn thiện khung pháp lý, tăng cường ưu đãi và hỗ trợ đào tạo nguồn nhân lực xanh để tạo môi trường thuận lợi cho doanh nghiệp Việt Nam phát triển bền vững.

Trong tương lai, các nghiên cứu có thể mở rộng quy mô khảo sát sang các vùng và lĩnh vực khác;đồng thời, tích hợp thêm các yếu tố bối cảnh như biến động kinh tế, chính sách môi trường và xu hướng toàn cầu. Ngoài ra, cần tiếp tục nghiên cứu các giải pháp nhằm rút ngắn thời gian và giảm chi phí đầu tư cho phát triển nhân lực xanh, qua đó tối ưu hóa tác động tích cực của đổi mới xanh đối với hiệu quả hoạt động doanh nghiệp trong dài hạn.

Chú thích:

1, 13, 19. Baah C., Opoku-Agyeman D., Acquah I.S.K., Agyabeng-Mensah Y., Afum E., Faibil D.I., Abdoulaye F.A.M. (2021). Examining the correlations between stakeholder pressures, green production practices, firm reputation, environmental and financial performance: evidence from manufacturing SMEs. Sustainable Production and Consumption, Volume 27, Pages 100-114. https://doi.org/10.1016/j.spc.2020.10.015.

2, 7, 9 17. Liu M., Liu L., Feng A (2024). The Impact of Green Innovation on Corporate Performance: An Analysis Based on Substantive and Strategic Green Innovations. Sustainability, 16, 2588. https://doi.org/10.3390/su16062588

3, 8, 20. Jiang L., Bai Y. (2022). Strategic or substantive innovation?-The impact of institutional investors’ site visits on green innovation evidence from China. Technology in Society, Volume 68, 101904. https://doi.org/10.1016/j.techsoc.2022.101904

4, 21. Phạm Thị Tình Thương, Mai Thị Phương Thùy (2024). Tác động của trách nhiệm xã hội, đổi mới xanh, chuyển đổi chiến lược xanh đến hiệu quả hoạt động bền vững của doanh nghiệp Việt Nam. Tạp chí Kinh tế và Ngân hàng châu Á, số 221, tr. 54 – 67.

5, 24. Nguyễn Duy Phương (2023). Đầu tư vào nguồn nhân lực xanh: giải pháp cho các doanh nghiệp Việt Nam trong thời đại 5.0. Tạp chí Kinh tế châu Á – Thái Bình Dương, số 637, tr. 68 – 70.

6. Trần Thị Bảo Khanh (2024). Quản trị nguồn nhân lực xanh – Con đường hướng tới sự phát triển bền vững của các doanh nghiệp Việt Nam. Tạp chí Công thương, số 16, tr. 122 – 127.

10, 18. Chan H.K., Yee R.W.Y., Dai J., Lim M.K. (2016), “The moderating effect of environmental dynamism on green product innovation and performance”, International Journal of Production Economics, Volume 181, Part B, Pages 384-391. https://doi.org/10.1016/j.ijpe.2015.12.006

11. Ma Y., Zhang Q., Yin Q.Y. (2021) “Top management team faultlines, green technology innovation and firm financial performance”, Journal of Environmental Management, Volume 285, 112095. https://doi.org/10.1016/j.jenvman.2021.112095

12. Nguyễn Thị Hoa Hồng, Đặng Trường Thịnh (2025). Ảnh hưởng của việc công bố thông tin môi trường đến đổi mới xanh tại các công ty niêm yết Việt Nam. Tạp chí Nghiên cứu Tài chính Kế toán, số 3A, tr. 87 – 91.

14, 23. Bıcakcıoglu Nilay, Theoharakis Vasilis, Tanyeri Mustafa (2020). Green business strategy and export performance: An examination of boundary conditions from an emerging economy.International Marketing Review, 37 (1): 56–75. https://doi.org/10.1108/IMR-11-2018-0317.

15, 16, 22. Jabbour C. J. C., Santos F. C. A., Fonseca S. A., Nagano M. S. (2013). Green teams: understanding their roles in the environmental management of companies located in Brazil. Journal of Cleaner Production, Volume 46, Pages 58-66. https://doi.org/10.1016/j.jclepro.2012.09.018

25. Tăng trưởng xanh: cơ hội đột phá và hướng đi cho Việt Nam (Báo cáo triển khai Kết luận Phiên họp toàn thể lần thứ nhất Ban Chỉ đạo quốc gia về tăng trưởng xanh của Bộ Kế hoạch và Đầu tư).https://fileportalcms.mpi.gov.vn/TinBai/VanBan/202310/Bao%20cao%20TTX%20(ban%20day%20du).pdf