Đỗ Linh Trang

Nguyễn Thảo Quyên

Trường Đại học Ngoại thương

(Quanlynhanuoc.vn) – Trong bối cảnh toàn cầu hóa và số hóa ngày càng sâu rộng, công nghệ đang trở thành động lực cốt lõi thúc đẩy sự thay đổi trong hầu hết các lĩnh vực của đời sống xã hội. Ngành tài chính với vai trò là huyết mạch của nền kinh tế không nằm ngoài xu thế đó. Những tiến bộ vượt bậc về công nghệ, như: trí tuệ nhân tạo (AI), Blockchain, dữ liệu lớn (Big Data), cùng với sự ra đời của tiền số đang mở ra một kỷ nguyên mới cho tài chính toàn cầu – Kỷ nguyên tài chính số. Cuộc chuyển đổi này không chỉ mang tính công nghệ mà còn là sự thay đổi toàn diện về tư duy, mô hình kinh doanh và phương thức quản lý tài chính. Tuy nhiên, sự phát triển của dịch vụ tài chính số vẫn còn nhiều hạn chế, bất cập, tiềm ẩn nhiều rủi ro. Quanghiên cứu khung pháp lý và những khó khăn phát triển của tài chính số ở Việt Nam, bài viết đề xuất một số giải pháp nhằm phát triển tài chính số trong bối cảnh toàn cầu hóa.

Từ khóa: Tài chính số; chuyển đổi số; tài chính ngân hàng; thực trạng và giải pháp.

1. Đặt vấn đề

Chuyển đổi số đã không còn xa lạ đối với toàn bộ nền kinh tế trên toàn thế giới. Trong đó, ngành Tài chính – Ngân hàng được đánh giá là một trong những ngành nghề có tốc độ chuyển đổi số nhanh và hiệu quả với những nỗ lực không ngừng của toàn hệ thống nhằm hướng đến mục tiêu tối đa hóa thanh toán không dùng tiền mặt và an toàn trong giao dịch trực tuyến. Tài chính số là một trong những dịch vụ của ngành tài chính ngân hàng đang ngày càng phát triển và hoàn thiện.

2. Tài chính số và những vấn đề cơ bản

2.1. Khái niệm tài chính số

Theo CGAP (2015), tài chính số là việc cung cấp dịch vụ tài chính thông qua thiết bị kỹ thuật số, như: điện thoại di động, thẻ, internet nhằm nâng cao khả năng tiếp cận dịch vụ tài chính cho mọi đối tượng, đặc biệt là nhóm chưa được phục vụ đầy đủ1. Khác với tài chính truyền thống phụ thuộc vào chi nhánh vật lý và quy trình thủ công, tài chính số sử dụng các nền tảng trực tuyến và di động để cung cấp dịch vụ nhanh chóng, tiện lợi và an toàn.

Ozili (2018) đưa ra một định nghĩa về tài chính số, bao gồm: các sản phẩm, dịch vụ, công nghệ hoặc nền tảng công nghệ cho phép cá nhân và doanh nghiệp thực hiện việc thanh toán, tiết kiệm hoặc cấp tín dụng qua Internet (trực tuyến) mà không cần đến chi nhánh ngân hàng hoặc trực tiếp làm việc với các nhà cung cấp dịch vụ2. Sự phát triển của công nghệ tài chính (Fintech), tài chính số cũng được định nghĩa là bao gồm cả các sản phẩm tài chính công nghệ, như: vàng kỹ thuật số, cổ phiếu, các sản phẩm phái sinh tài chính và hàng hóa.

2.2. Những lợi ích của tài chính số

(1) Ở phương diện vi mô, tài chính số giúp người dân, doanh nghiệp tiếp cận các sản phẩm, dịch vụ tài chính với chi phí hợp lý, thuận tiện và an toàn hơn so với các sản phẩm, dịch vụ tài chính truyền thống; giúp các nhà cung cấp dịch vụ tài chính tiết giảm chi phí, linh hoạt hơn trong thiết kế sản phẩm, dịch vụ, từ đó mở ra tiềm năng lớn trong việc nâng cao khả năng tiếp cận tài chính.

Với việc áp dụng công nghệ, các dịch vụ tài chính – ngân hàng có thể được cung cấp ở bất cứ nơi nào, kể cả không có sự hiện diện của ngân hàng. Nhờ đó, những rào cản đối với tài chính toàn diện, như: thu nhập, chi phí và khoảng cách địa lý gần như được xóa bỏ, giúp người nghèo, người thu nhập thấp – những đối tượng trước đây chưa từng tiếp cận với dịch vụ ngân hàng có điều kiện tiếp cận và sử dụng các dịch vụ tài chính thuận lợi hơn.

Các mô hình kinh doanh mới dựa trên công nghệ số, như: ngân hàng di động (Mobile banking), đại lý ngân hàng (Agent banking), cùng với các sản phẩm, dịch vụ như ví điện tử (e-wallet), tiền di động (Mobile money) tạo ra các phương thức giao dịch mới, dễ dàng tiếp cận hơn cho người dân, kể cả những người không có tài khoản ngân hàng sống ở vùng nông thôn, vùng sâu, vùng xa, qua đó thúc đẩy tài chính toàn diện.

Theo cơ sở dữ liệu toàn cầu về tài chính toàn diện của Ngân hàng Thế giới (WB), nhờ việc áp dụng tiền di động, số lượng người trưởng thành có ít nhất một tài khoản tại một ngân hàng, tổ chức tài chính khác hoặc với nhà cung cấp dịch vụ tiền di động đến năm 2021 đạt 76% (trong khi năm 2011 chỉ ở mức 25%)3. Thông qua ngân hàng di động và đại lý ngân hàng, người dân thực hiện các giao dịch tài chính qua thiết bị di động và sử dụng đại lý bán lẻ để gửi, nhận tiền, thanh toán hóa đơn…

(2) Ở phương diện vĩ mô, tài chính số giúp nâng cao khả năng tiếp cận và sử dụng các sản phẩm, dịch vụ tài chính cho người dân, qua đó cải thiện đáng kể thu nhập và chất lượng cuộc sống. Trong trường hợp thiên tai, mất mùa, dịch bệnh, nguồn vốn vay ngân hàng sẽ hỗ trợ họ vượt qua khó khăn, sớm khôi phục lại sản xuất – kinh doanh; người nghèo tránh được vòng luẩn quẩn nợ nần khi phải đi vay ở khu vực không chính thức với lãi suất cao có thể dẫn tới nguy cơ bị bần cùng hóa. Nhờ đó, tài chính số gián tiếp góp phần giúp xóa đói, giảm nghèo, giảm bất bình đẳng thu nhập.

Đối với doanh nghiệp, việc hỗ trợ các doanh nghiệp tiếp cận vốn ngân hàng một cách thuận tiện sẽ giúp họ có thêm cơ hội mở rộng sản xuất – kinh doanh, tạo thêm việc làm, tăng thu nhập, từ đó thúc đẩy tăng trưởng kinh tế.

3. Thực trạng tài chính số ở Việt Nam

Những năm qua, tài chính số đã đạt được những bước tiến đáng kể nhờ vào dân số trẻ, tỷ lệ sử dụng điện thoại thông minh cao (80% vào năm 2023)4 và các chính sách hỗ trợ từ Chính phủ. Các nền tảng, như: MoMo, ZaloPay và Vietcombank (VCB) đã thay đổi cách người Việt tương tác với dịch vụ tài chính. Ví dụ, MoMo, với hơn 30 triệu người dùng, cho phép người dân ở vùng nông thôn thanh toán hóa đơn hoặc chuyển tiền mà không cần đến ngân hàng.

Bối cảnh Việt Nam đặc biệt thuận lợi cho tài chính số nhờ Chương trình Chuyển đổi số quốc gia (2020), đặt mục tiêu đưa Việt Nam trở thành trung tâm công nghệ tài chính khu vực vào năm 2030. Các ngân hàng như VCB đã ra mắt các ứng dụng di động như VCB Digibank, tích hợp các dịch vụ từ thanh toán, tiết kiệm đến đầu tư, phục vụ cả khách hàng thành thị và nông thôn. Sự phát triển này không chỉ cải thiện chất lượng cuộc sống mà còn thúc đẩy bình đẳng kinh tế, đặc biệt cho các nhóm chưa được phục vụ như nông dân, người lao động tự do và doanh nghiệp nhỏ.

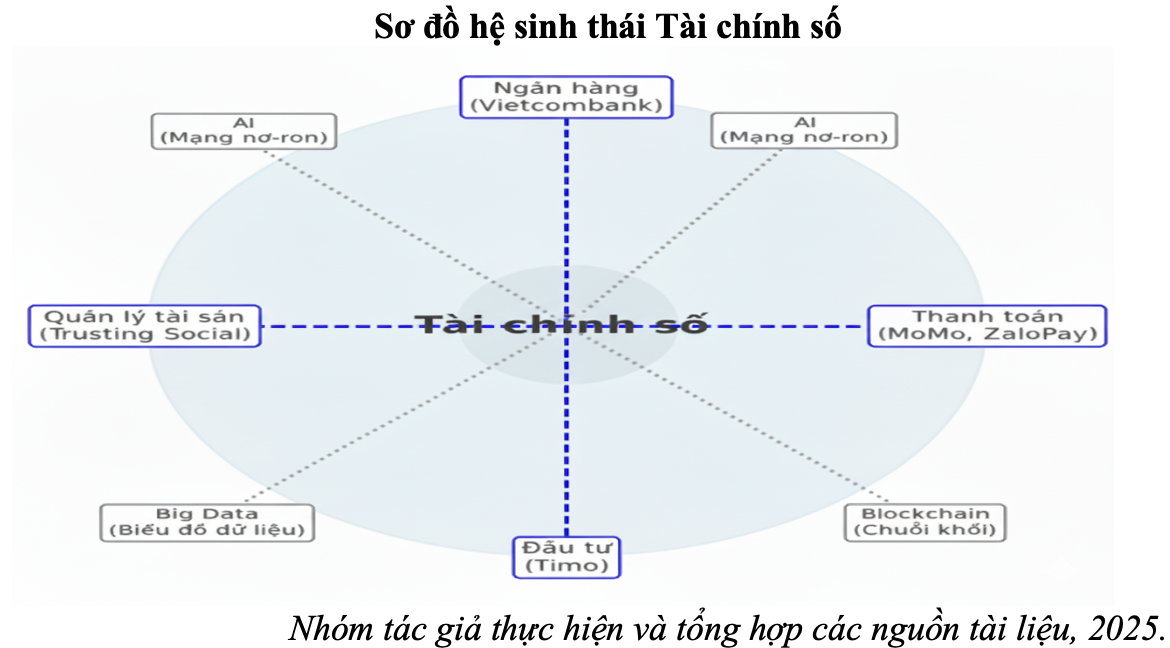

Theo mô tả của sơ đồ với các thành phần chính: ngân hàng (Vietcombank, BIDV), thanh toán (MoMo, ZaloPay), cho vay (Tima), đầu tư (Timo) và quản lý tài sản (Trusting Social). Các thành phần được kết nối bởi các công nghệ: AI (mạng nơ-ron), Blockchain (chuỗi khối), Big Data (biểu đồ dữ liệu). Từ đó cho thấy, tài chính số đã tạo ra những tác động sâu rộng tại Việt Nam, đặc biệt trong việc thúc đẩy tài chính toàn diện, kinh tế số và phát triển bền vững. Tài chính toàn diện, mục tiêu chiến lược của Việt Nam; đề cập đến việc bảo đảm mọi cá nhân và doanh nghiệp có thể tiếp cận các dịch vụ tài chính cơ bản.

Các nền tảng, như: MoMo và ZaloPay đóng vai trò quan trọng trong việc mở rộng tài chính toàn diện, đặc biệt ở vùng nông thôn. Ví dụ, một người nông dân ở Cần Thơ có thể sử dụng MoMo để thanh toán hóa đơn điện hoặc nhận trợ cấp từ Chính phủ mà không cần đến ngân hàng. Tài chính số cũng thúc đẩy kinh tế số bằng cách hỗ trợ thương mại điện tử, logistics và dịch vụ công. Tổng giá trị giao dịch thanh toán không dùng tiền mặt năm 2024 đạt tới 295,2 triệu tỷ đồng, gấp 26 lần GDP; số lượng giao dịch đạt 17,7 tỷ lượt, tăng 56% so với năm 2023. Riêng thanh toán qua mã QR trong quý I/2025 tăng hơn 81%, một con số thể hiện sự thay đổi mạnh mẽ trong hành vi người tiêu dùng5.

Về phát triển bền vững, tài chính số hỗ trợ các mục tiêu của Liên Hợp quốc, như xóa nghèo và bình đẳng giới. Các nền tảng như Trusting Social đã giúp hàng triệu phụ nữ ở vùng nông thôn tiếp cận tín dụng vi mô, cho phép họ khởi nghiệp hoặc cải thiện đời sống. So với các nước ASEAN, Việt Nam nổi bật với tốc độ phát triển tài chính số nhanh chóng. Trong khi Singapore dẫn đầu về đổi mới Fintech, Việt Nam vượt trội về quy mô người dùng và tốc độ thâm nhập. Đến hết năm 2023, Việt Nam có 32,77 triệu ví điện tử đang hoạt động6. Chính sách hỗ trợ, như Chương trình chuyển đổi số quốc gia đã tạo điều kiện thuận lợi cho sự phát triển này. Tài chính số không chỉ là một xu hướng công nghệ mà còn là công cụ chiến lược để thúc đẩy tài chính toàn diện và tăng trưởng kinh tế.

Bên cạnh những kết quả đạt được tài chính số ở Việt Nam hiện nay vẫn còn gặp nhiều khó khăn, như:

Thứ nhất, rào cản đầu tiên chính là sự thiếu nhận thức về tài chính và công nghệ của người dùng, chủ yếu là những người thu nhập thấp và sống ở các vùng xa, vùng sâu. Nhận thức về tài chính, bao gồm: lạm phát, lãi suất, phân tán rủi ro và lãi kép. Đây là những kiến thức cốt lõi đối với việc đưa ra các quyết định đầu tư tài chính. Sự thiếu hiểu biết tài chính và công nghệ khiến cho những người sử dụng tiềm năng mất động lực để sử dụng các dịch vụ tài chính số và có xu hướng lựa chọn các kênh không chính thống quen thuộc ngay cả khi họ đã gia nhập hệ thống. Việc phổ biến tài chính số trong hoàn cảnh này chỉ tăng thêm dữ liệu tài chính cho hệ thống chứ không thực sự mang lại sự gia tăng tài chính toàn diện.

Thứ hai, việc thiếu dịch vụ internet chất lượng tốt với giá cả phải chăng, đặc biệt là đối với vùng sâu, vùng xa có dân cư thu nhập thấp là rào cản rất lớn đối với việc phổ cập tài chính số. Để cải thiện vấn đề này, cần có những thay đổi trong khung pháp lý liên quan đến việc cung cấp mạng internet và những nâng cấp đối với cơ sở hạ tầng. Việc có thể tiếp cận dịch vụ internet có chất lượng tốt với giá cả hợp lý là điều kiện để những người có thu nhập thấp có thể tiếp cận dịch vụ tài chính.

Thứ ba, còn có sự thiếu tin tưởng vào loại hình dịch vụ mới như tài chính số. Những người dùng có thu nhập từ thấp đến trung bình thường có xu hướng nghe và làm theo lời khuyên từ bạn bè hoặc người thân hơn là từ các nhân viên ngân hàng. Tuy nhiên, việc từ chối nhận tư vấn từ nhân viên ngân hàng có thể khiến người sử dụng không hiểu biết hết các tính năng và tận dụng được tối đa các lợi ích mà tài chính số mang lại.

Thứ tư, hạn chế đến từ rủi ro pháp lý. Một trong những rủi ro lớn khác là rủi ro về khung pháp lý. Hiện nay, có nhiều mô hình công ty công nghệ tài chính với rất nhiều các loại sản phẩm đa dạng khác nhau. Một số công ty công nghệ tài chính được xây dựng theo mô hình kinh doanh phi truyền thống nhằm mục đích giúp họ tránh được tối đa các quy định về hoạt động tài chính – ngân hàng được đưa ra bởi các nhà quản lý. Điều này có thể dẫn đến một số rủi ro cho người sử dụng dịch vụ hoặc gây ra các rủi ro cho hệ thống tài chính.

Thứ năm, hạn chế đến từ các rủi ro bảo mật thông tin. Những nhà quản lý và người sử dụng đều có những mối quan tâm về việc quản trị bảo mật thông tin của các ngân hàng hoặc công ty tài chính công nghệ. Cùng với sự tăng trưởng nhanh chóng của công nghệ số, số lượng cũng như độ nguy hiểm của các cuộc tấn công mạng cũng ngày một gia tăng và gây nguy hại cho việc bảo mật thông tin của khách hàng. Đây cũng là một thách thức lớn đối với những nhà cung cấp dịch vụ tài chính số.

4. Một số giải pháp thúc đẩy tài chính số phát triển toàn diện

Một là, nâng cao nhận thức về tài chính số. Nhà nước, các cơ quan quản lý, các tổ chức tài chính cần có sự phối hợp xây dựng một chương trình, chiến lược tổng thể, dài hạn về giáo dục, tuyên truyền, nâng cao nhận thức cho toàn xã hội về tài chính số. Đa dạng hóa hình thức và các kênh giáo dục tuyên truyền, phổ biến, đặc biệt là phương tiện kỹ thuật số, mạng xã hội. Việc tuyên truyền, giáo dục, phổ biến hướng đến các mục tiêu chính, như: (1) Định hướng người dân sử dụng các sản phẩm, dịch vụ ngân hàng mới và (2) Nâng cao hiểu biết tài chính (financial literacy) của người dân, tránh các mô hình tín dụng đen, mô hình lừa đảo.

Hai là, chủ động áp dụng các thành quả của cách mạng công nghiệp 4.0 vào phát triển tài chính số. Nghiên cứu ứng dụng một số công nghệ cốt lõi có khả năng tạo bứt phá mạnh mẽ, như: AI, Blockchain, Big Data và thực tế ảo/thực tế tăng cường (VR/AR), tạo điều kiện ứng dụng các công nghệ số tiên tiến trong triển khai tài chính điện tử hướng tới tài chính số. Xây dựng các nền tảng quản trị thông minh nhằm cung cấp các dịch vụ tài chính thông minh, tham gia tích cực vào sự phát triển của nền kinh tế số. Xây dựng tài chính điện tử và cơ bản thiết lập nền tảng tài chính số hiện đại, công khai, minh bạch dựa trên dữ liệu lớn, dữ liệu mở, hệ sinh thái tài chính số, bảo đảm tính hiệu quả và an toàn thông tin toàn diện.

Ba là, tiếp tục hoàn thiện khung pháp lý nhằm phát triển tài chính số. Theo đó, cần thiết lập các quy tắc và quy định cho hệ sinh thái tài chính số; tập trung xây dựng hành lang pháp lý về hoạt động cung cấp dịch vụ/sản phẩm tài chính số; quy định các tiêu chuẩn của danh mục sản phẩm và dịch vụ để các công ty Fintech hoạt động minh bạch, bao gồm các hoạt động tín dụng; tiết kiệm; các dịch vụ thanh toán, chuyển tiền trực tuyến; đầu tư, bảo hiểm, tư vấn tài chính; phân tích dữ liệu… Ngoài ra, cần xây dựng chiến lược phát triển, chính sách phát triển, tầm nhìn phát triển tài chính số gắn với phát triển hệ thống tài chính – ngân hàng và với định hướng phát triển tài chính toàn diện.

Bốn là, tiếp tục đầu tư hiện đại hóa hạ tầng công nghệ phục vụ cho phát triển tài chính số. Xác định và luật hóa những nội dung về phát triển hạ tầng số để mở rộng phạm vi quản lý, tháo gỡ khó khăn, vướng mắc, thúc đẩy, tạo điều kiện phát triển hạ tầng viễn thông băng rộng, hạ tầng điện toán đám mây. Bảo đảm hành lang, cơ sở pháp lý vững chắc và thống nhất cho triển khai và thực hiện. Đẩy mạnh đầu tư, xây dựng, phát triển hạ tầng băng rộng cố định tốc độ cao (Gb/s) thông qua việc thúc đẩy, khuyến khích hợp tác công tư để huy động nguồn lực từ doanh nghiệp khu vực tư nhân phục vụ cho phát triển hạ tầng trên nguyên tắc hài hòa lợi ích, chia sẻ rủi ro giữa Nhà nước, nhà đầu tư và người dân. Nghiên cứu, ban hành các chính sách, tiêu chuẩn yêu cầu tích hợp, sử dụng điện toán đám mây, hạ tầng IoT trong việc phát triển các lĩnh vực của kinh tế số trong các lĩnh vực.

Chú thích:

1. What is Digital Financial Inclusion and Why Does it Matter? https://www.cgap.org/blog/what-is-digital-financial-inclusion-and-why-does-it-matter

2. Ozili, P. K. (2018). Impact of digital finance on financial inclusion and stability. Borsa Istanbul Review, 18(4), 329 – 340.

3. Global Findex 2021: 67% người trưởng thành trên toàn cầu đã có tài khoản để thực hiện dịch vụ tài chính – ngân hàng. https://thitruongtaichinhtiente.vn/global-findex-2021-67-nguoi-truong-thanh-tren-toan-cau-da-co-tai-khoan-de-thuc-hien-dich-vu-tai-chinh-ngan-hang-44576.html.

4. Thị trường Fintech và thanh toán di động tại Việt Nam.https://www.statista.com/study/88832/fintech-in-vietnam/

5. Định hình tương lai thanh toán số. https://nhandan.vn/dinh-hinh-tuong-lai-thanh-toan-so-post915181.html

6. Việt Nam có hơn 32 triệu ví điện tử đang hoạt động. https://baochinhphu.vn/viet-nam-co-hon-32-trieu-vi-dien-tu-dang-hoat-dong-102240528173222964.htm

trong kiểm soát giải ngân vốn đầu tư xây dựng cơ bản từ ngân sách nhà nước")