TS. Nguyễn Huy Hoàng

TS. Trần Đình Phụng

ThS. Nguyễn Trung Đông

Trường Đại học Tài chính – Marketing

(Quanlynhanuoc.vn) – Bài viết phân tích mối quan hệ giữa khối lượng giao dịch HOSE, VN-Index và chỉ số VIX. Sử dụng mô hình VAR/VECM với kiểm định Granger, IRF và phân rã phương sai Cholesky, nghiên cứu phát hiện, VIX gây ảnh hưởng lên VN-Index với tương quan nghịch mạnh (-0,68 đến -0,81); VN-Index ảnh hưởng đến khối lượng giao dịch với độ trễ 5 ngày; không tồn tại tác động ngược lại. Kết quả cung cấp hàm ý cho các nhà đầu tư dùng VIX dự báo biến động VN-Index, phân tích khối lượng đánh giá bền vững xu hướng giá.

Từ khóa: VN-Index; khối lượng giao dịch; HOSE; chỉ số biến động VIX; mô hình thời gian đa chuỗi VAR(p), VECM.

1. Đặt vấn đề

Giai đoạn 2020 – 2025 ghi dấu những biến động mạnh nhất của thị trường chứng khoán Việt Nam, từ cú sốc Covid-19 đến phục hồi và chuẩn bị nâng hạng lên thị trường mới nổi, thể hiện khả năng thích ứng trước biến động toàn cầu. Đại dịch Covid-19 năm 2020 gây suy thoái kinh tế sâu rộng, các chỉ số lớn, như: Dow Jones, Nikkei 225, KOSPI, FTSE 100 giảm 20 – 35%, trong khi chỉ số VIX – “thước đo sợ hãi” tăng vọt lên 82,69, cao nhất kể từ khủng hoảng năm 20081.

Tại Việt Nam, VN-Index tăng từ 1.014 điểm (tháng 12/2020) lên đỉnh 1.498 điểm (tháng 12/2021), thanh khoản đạt kỷ lục 800 – 900 triệu cổ phiếu/phiên. Năm 2022, thị trường giảm 34% do lạm phát toàn cầu và việc Fed tăng lãi suất. Giai đoạn 2023 – 2024, VN-Index phục hồi quanh 1.000 – 1.250 điểm, VIX giảm còn 12 – 20, phản ánh tâm lý ổn định hơn. Đầu năm 2025, chỉ số đạt 1.336 điểm, sau đó giảm 18% khi VIX vọt lên 52,32, sau đó phục hồi nhờ thông tin Việt Nam được FTSE Russell đưa vào danh sách nâng hạng “thị trường mới nổi thứ cấp” từ tháng 9/2026. Số tài khoản giao dịch tăng từ 3,7 triệu (năm 2021) lên 6,9 triệu (năm 2022) và dự kiến đạt 8 – 10 triệu vào năm 2025. Nhà đầu tư cá nhân chiếm đa số nên dễ chịu tác động bởi tâm lý, khiến khối lượng giao dịch trở thành chỉ báo quan trọng về xu hướng thị trường. Chỉ số VIX đo lường biến động kỳ vọng của S&P 500 trong 30 ngày tới và phản ánh mức độ “thước đo sợ hãi” của nhà đầu tư. Khi VIX > 30, thị trường thường giảm; tại Việt Nam, hệ số tương quan giữa VIX và VN-Index dao động từ -0,68 đến -0,812.

Nghiên cứu sử dụng dữ liệu hằng ngày của VN-Index, khối lượng giao dịch và VIX từ ngày 02/12/2020 – 01/10/2025, bao quát đầy đủ các giai đoạn phục hồi, điều chỉnh, tăng trưởng và chuẩn bị nâng hạng nhằm xác định mối quan hệ định lượng giữa VIX, khối lượng giao dịch và VN-Index, qua đó, làm rõ tác động của tâm lý toàn cầu đến thị trường Việt Nam.

2. Mô hình nghiên cứu

2.1. Mô hình VAR(P)

Mô hình Vector Autoregression (VAR) là một trong những công cụ phổ biến trong phân tích kinh tế lượng vĩ mô nhằm mô tả mối quan hệ động giữa nhiều biến nội sinh theo thời gian. Mô hình VAR có thể được xem là sự kết hợp hài hòa giữa mô hình tự hồi quy (AR) vốn dễ dàng ước lượng bằng phương pháp bình phương tối thiểu thông thường (OLS) và mô hình hệ phương trình đồng thời (SEs), có khả năng mô tả mối quan hệ qua lại giữa nhiều biến trong cùng một hệ thống.

Không giống như các mô hình hệ phương trình đồng thời truyền thống, VAR không yêu cầu xác định trước biến nào là nội sinh hay ngoại sinh. Tất cả các biến trong hệ thống được xem là nội sinh, nghĩa là giá trị hiện tại của một biến phụ thuộc vào các giá trị trễ của chính nó và của các biến còn lại trong mô hình. Điều này giúp khắc phục vấn đề nội sinh thường gặp trong các mô hình kinh tế lượng cấu trúc.

Ưu điểm của mô hình VAR là tất cả các biến đều được xem là nội sinh, phản ánh sự tương tác động lẫn nhau trong hệ thống. Mỗi phương trình trong mô hình VAR có thể được ước lượng riêng biệt bằng phương pháp OLS, giúp giảm đáng kể độ phức tạp so với mô hình SEs. Mô hình VAR thường cho kết quả dự báo ngắn hạn và trung hạn chính xác hơn so với các mô hình cấu trúc phức tạp hơn. Cho phép phân tích phản ứng xung lực (IRF) và phân rã phương sai (FEVD), từ đó, đánh giá mức độ và thời gian lan tỏa của cú sốc kinh tế trong hệ thống.

Mục đích sử dụng mô hình VAR:

(1) Xây dựng mô hình dự báo thuần thực nghiệm: VAR không phụ thuộc vào giả định lý thuyết cứng nhắc, phù hợp khi lý thuyết chưa đủ mạnh để chỉ rõ mối quan hệ nhân – quả giữa các biến.

(2) Phân tích tác động động học: xem xét ảnh hưởng của một cú sốc ngẫu nhiên ở một biến đối với các biến khác trong hệ thống qua các giai đoạn thông qua phân rã phương sai có thể xác định tỷ trọng đóng góp của từng cú sốc vào biến động tổng thể của mỗi biến nội sinh.

(3) Kiểm định quan hệ nhân quả Granger: VAR cung cấp cơ sở cho kiểm định nhân quả Granger nhằm xác định mối quan hệ tương tác và hướng tác động giữa các biến trong hệ thống.

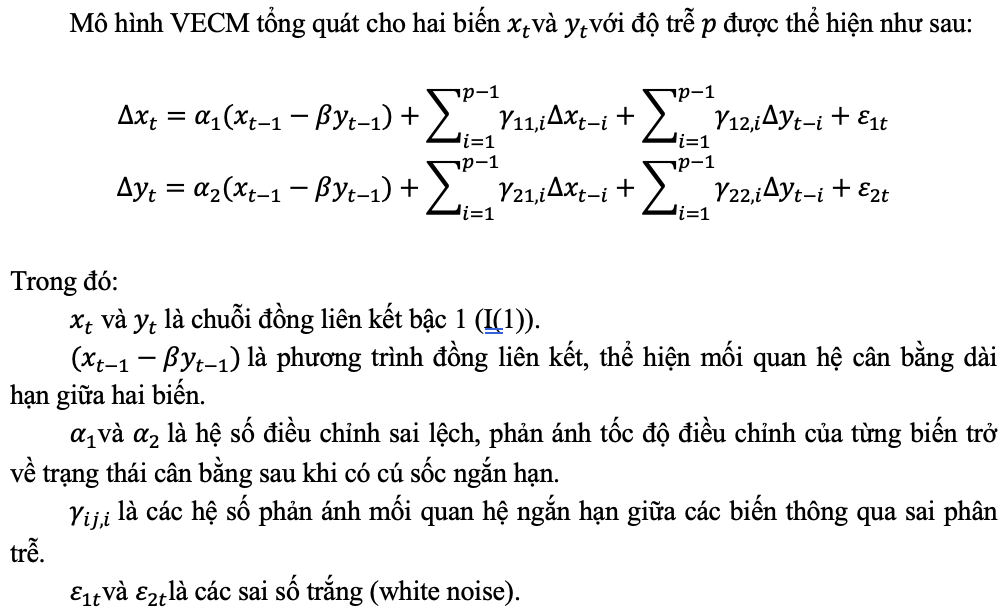

2.2. Mô hình VECM

Khi xây dựng mô hình VAR, các biến trong mô hình cần được xử lý để trở thành chuỗi dừng. Tuy nhiên, trong nhiều trường hợp, việc lấy sai phân để đạt được tính dừng có thể làm mất đi các thông tin quan trọng về mối quan hệ cân bằng dài hạn giữa các biến. Chẳng hạn, nhiều biến kinh tế vĩ mô có xu hướng biến động không dừng nhưng lại di chuyển cùng nhau trong dài hạn. Để giải quyết vấn đề này, mô hình Vector Error Correction Model (VECM) được phát triển như một mở rộng của VAR, cho phép mô tả đồng thời mối quan hệ ngắn hạn và dài hạn giữa các biến chuỗi thời gian. Mô hình VECM đặc biệt hữu ích trong trường hợp các biến là đồng liên kết bậc 1, tức là không dừng ở mức độ ban đầu nhưng trở nên dừng sau khi lấy sai phân bậc nhất và tồn tại mối quan hệ cân bằng dài hạn giữa chúng. VECM không chỉ thể hiện mối quan hệ ngắn hạn thông qua các sai phân của biến mà còn bao gồm cơ chế điều chỉnh sai lệch khỏi trạng thái cân bằng dài hạn. Nhờ đó, mô hình cho phép đánh giá tốc độ và hướng điều chỉnh của các biến khi có sự chênh lệch so với cân bằng dài hạn.

Như vậy, mô hình VECM cho phép tách biệt rõ hai phần: (1) Phần sai phân mô tả tác động ngắn hạn giữa các biến; (2) Phần hiệu chỉnh sai lệch thể hiện cơ chế quay trở lại cân bằng dài hạn. Sự kết hợp này giúp mô hình VECM không chỉ thích hợp cho việc phân tích động học giữa các biến kinh tế mà còn cho phép đánh giá mối quan hệ nhân quả Granger có điều kiện trong bối cảnh tồn tại đồng liên kết.

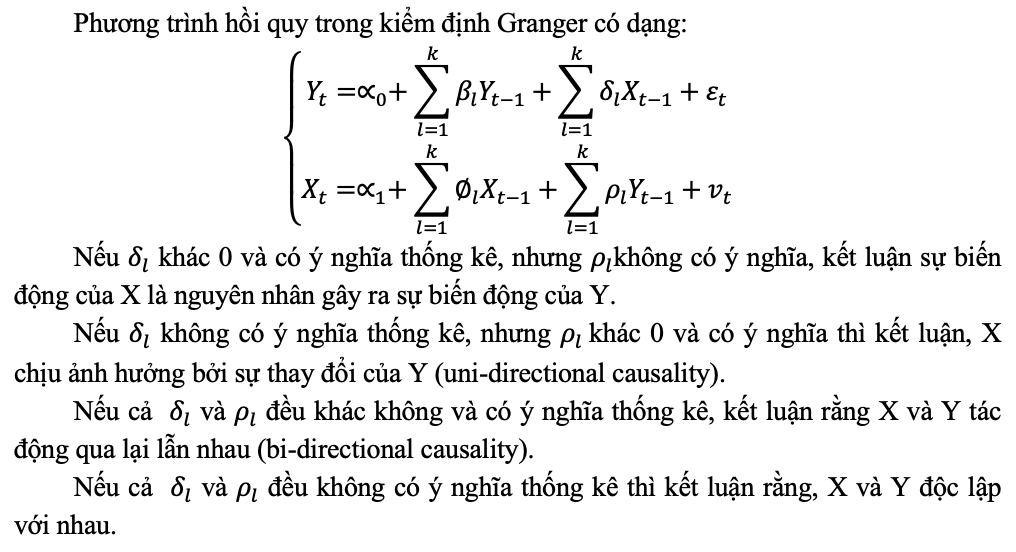

2.3. Kiểm định nhân quả Granger

Phân tích nhân quả được sử dụng để kiểm chứng chiều hướng tác động của các cặp biến trong mô hình. Kiểm định này được sử dụng phổ biến trong các nghiên cứu định lượng để trả lời cho câu hỏi có hay không sự thay đổi của X gây ra sự thay đổi của Y và ngược lại.

3. Kết quả nghiên cứu và thảo luận

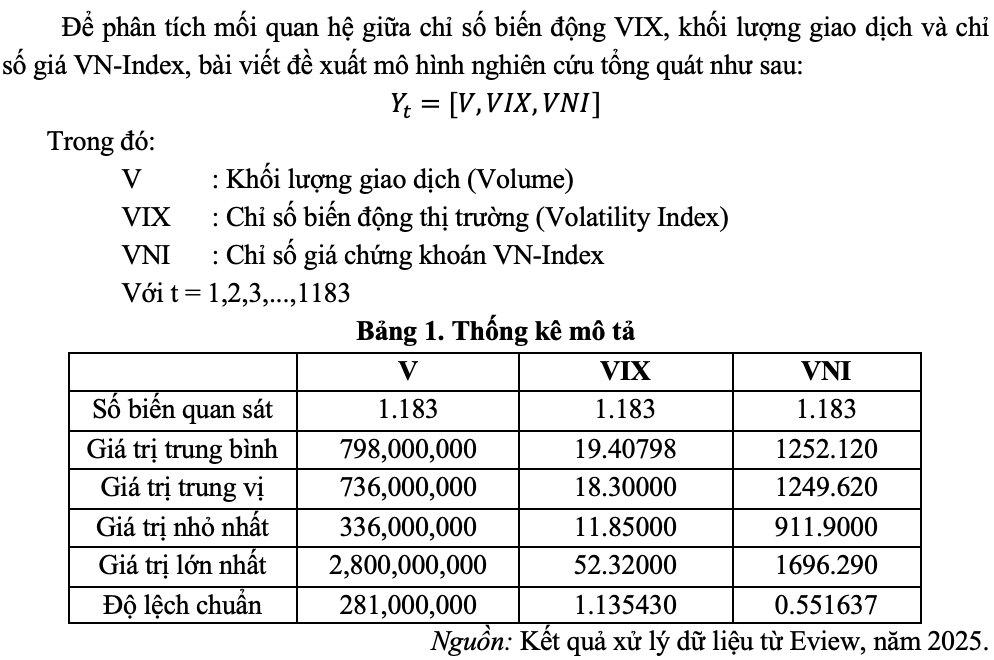

Kết quả thống kê mô tả Bảng 1 phản ánh xu hướng biến động của các biến từ ngày 02/12/2020 – 01/10/2025 với 1.183 quan sát. Khối lượng giao dịch (V) biến động mạnh, từ 336 triệu đến 2,8 tỷ cổ phiếu/phiên, trung bình 798 triệu cổ phiếu và độ lệch chuẩn 281 triệu cổ phiếu cho thấy, thanh khoản thị trường thiếu ổn định. Chỉ số VIX dao động trong khoảng 11,85 – 52,32 điểm, trung bình 19,41 và trung vị 18,30; nửa số quan sát nằm trên mức này, phản ánh tâm lý lo ngại toàn cầu ảnh hưởng tới thị trường Việt Nam. VN-Index ổn định hơn với trung bình 1.252 điểm, trung vị 1.249 điểm, độ lệch chuẩn 0,55 và biên độ 911,9 – 1.696 điểm. So với biến động mạnh của khối lượng và VIX, VN-Index duy trì mức ổn định tương đối, cho thấy giá cổ phiếu trên HOSE được hỗ trợ bởi yếu tố cơ bản và chính sách vĩ mô.

3.1. Kiểm định tính dừng của các biến

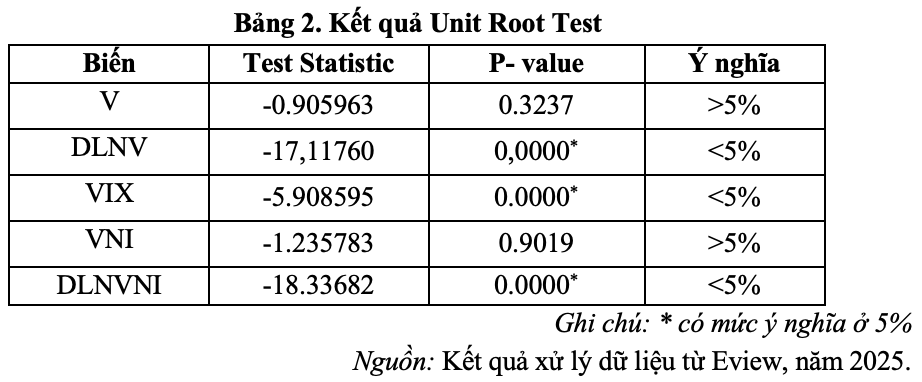

Sử dụng kiểm định Augmented Dickey-Fuller (ADF). Thực hiện kiểm định trên với các biến có kết quả sau:

Kết quả kiểm định tính dừng bằng ADF trong Bảng 2 cho thấy, biến khối lượng giao dịch (V) và giá chứng khoán (VNI) đều không dừng ở mức gốc với p-value lần lượt là 0.3237 và 0.9019. Ngược lại, các biến sai phân logarit khối lượng (DLNV), sai phân logarit VN-Index (DLNVNI) và chỉ số biến động VIX có p-value = 0.0000, chứng tỏ đều dừng ở mức ý nghĩa 5%. Như vậy, chỉ số VIX dừng tại mức gốc, trong khi khối lượng và giá VN-Index chỉ dừng sau khi lấy logarit và sai phân bậc nhất. Do đó, để bảo đảm tính ổn định của mô hình chuỗi thời gian, các phân tích tiếp theo được thực hiện trên các chuỗi logarit sai phân phù hợp với chuẩn kinh tế lượng.

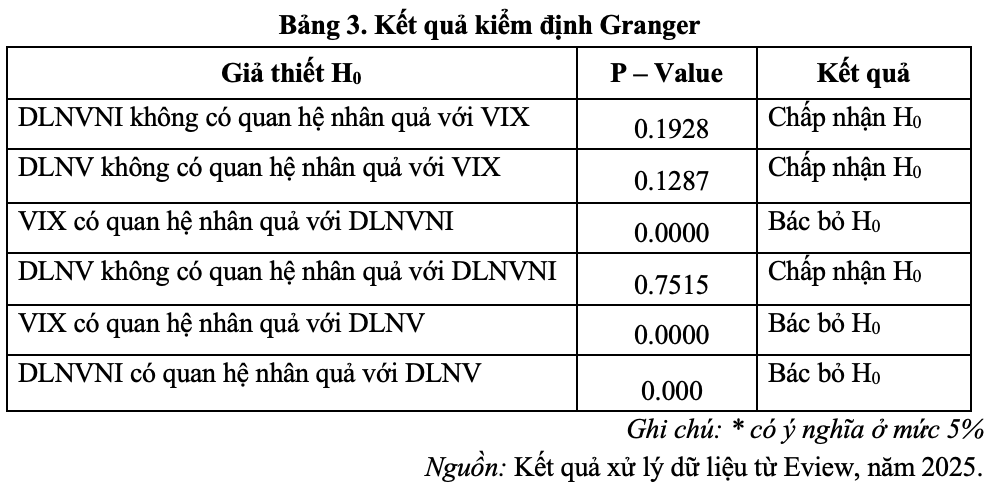

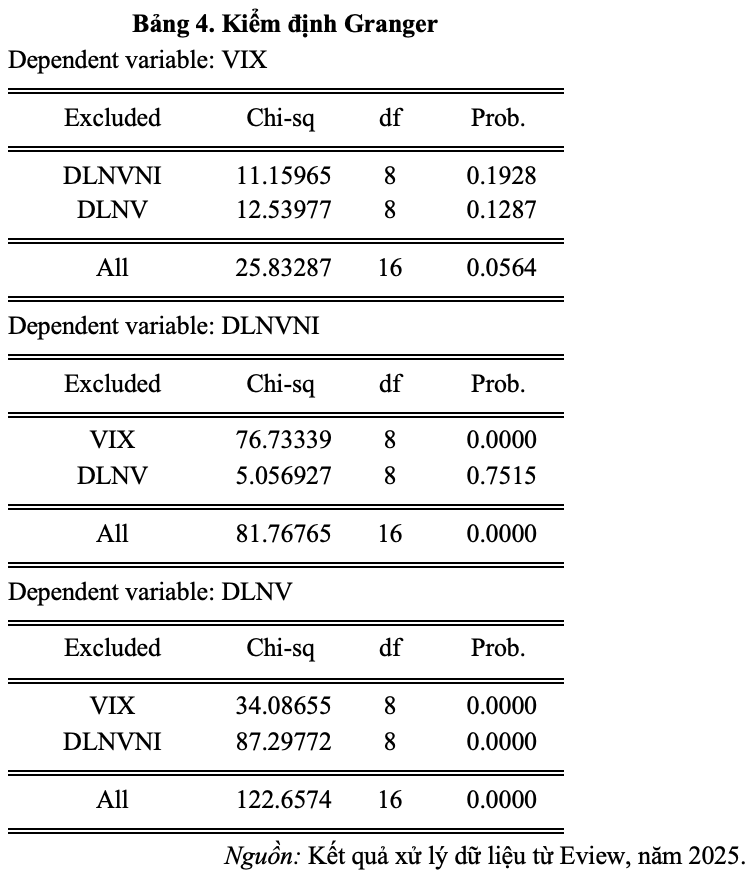

Sau khi tiến hành kiểm định nhân quả Granger, ta có Bảng 3 như sau:

Kiểm định nhân quả Granger cho các chuỗi sai phân bậc nhất và chuỗi VIX được trình bày ở Bảng 3, Bảng 4 cho thấy, mối quan hệ động giữa các biến trong mô hình thời gian. Khi biến phụ thuộc là VIX, cả DLNVNI và DLNV đều có p-value > 0,05 (lần lượt là 0,1928 và 0,1287) nên chấp nhận giả thuyết H0 về việc VN-Index và khối lượng giao dịch không có quan hệ nhân quả với VIX. Tổng hợp lại, mô hình kiểm định cho thấy, các biến trong nước chưa có khả năng dự báo đường đi của chỉ số biến động VIX toàn cầu. Khi biến phụ thuộc là VN-Index (DLNVNI), biến VIX có p-value = 0,0000 < 0,05 nên bác bỏ H0, khẳng định VIX có quan hệ nhân quả với VN-Index.

Ngược lại, biến DLNV có p-value = 0,7515 > 0,05 nên không bác bỏ H0, tức là khối lượng giao dịch không có tác động nhân quả lên VN-Index trong mẫu nghiên cứu. Điều này chứng tỏ giá cổ phiếu bị ảnh hưởng trực tiếp từ tâm lý biến động toàn cầu, song lại không chịu tác động tức thời từ sự thay đổi thanh khoản. Khi biến phụ thuộc là khối lượng giao dịch (DLNV), cả hai biến VIX và DLNVNI đều có p-value = 0,0000 < 0,05, nên đều bác bỏ H0.

Kết quả cho thấy, sự biến động của cả VIX và VN-Index đều là nguyên nhân nhân quả quan trọng với biến động của khối lượng giao dịch. Trong mô hình, khối lượng giao dịch được dự báo tốt nhất bởi sự thay đổi trước đó của giá và tâm lý, phản ánh đúng bản chất thanh khoản bị điều khiển bởi các cú sốc về giá và thông tin toàn cầu.

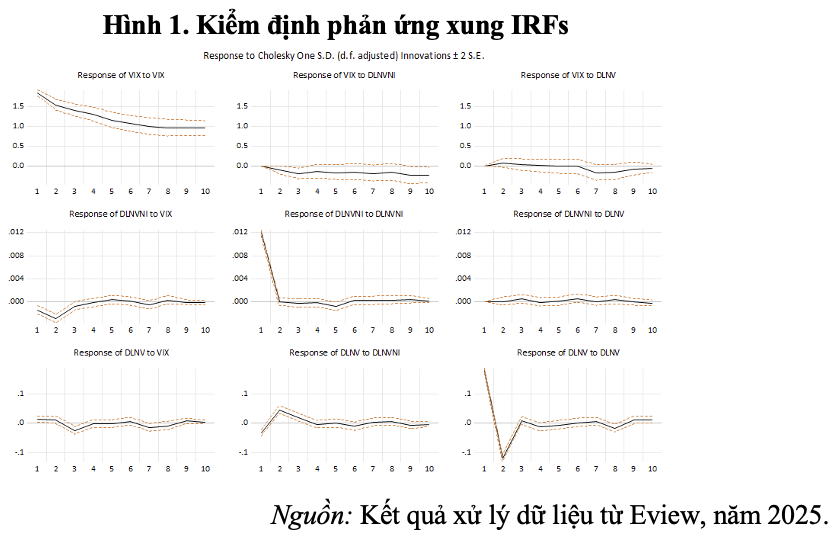

3.2. Hàm phản ứng hàm xung IRFs

Hàm phản ứng hàm xung minh họa thêm nền tảng thông tin về mối quan hệ ngắn hạn không được thực hiện bởi kiểm định nhân quả Granger. Sử dụng để đo lường hiệu ứng theo thời gian từ các cú sốc của một biến nào đó đối với các biến còn lại trong mô hình VAR (sắp xếp theo thứ tự Cholesky: thứ tự các biến có ý nghĩa đứng trước có tác động tức thời đến biến đứng sau, ngược lại biến đứng sau không có tác động tức thời đến biến đứng trước) cụ thể là: VIX – DLNVNI – DLNV, có kết quả sau:

Hình 1 thể hiện hàm phản ứng xung (IRFs) của ba biến VIX, DLNVNI và DLNV trong mô hình VAR, phản ánh cơ chế lan truyền cú sốc trong 10 phiên giao dịch. Khi có cú sốc từ khối lượng giao dịch, VIX hầu như không biến động đáng kể và nhanh chóng trở lại cân bằng cho thấy, thanh khoản nội địa ít ảnh hưởng đến biến động toàn cầu. VN-Index tăng nhẹ rồi ổn định sau ngày thứ 6, phản ánh sự điều chỉnh nhanh của giá trước thay đổi thanh khoản. Khối lượng giao dịch tự phản ứng mạnh ở ngày đầu rồi điều chỉnh nhanh, thể hiện cơ chế tự điều tiết. Trước cú sốc từ VIX, bản thân VIX tăng mạnh và duy trì mức cao ngắn hạn, trong khi VN-Index gần như không phản ứng cho thấy, tâm lý toàn cầu ít lan sang thị trường Việt Nam. Ngược lại, khối lượng giao dịch tăng nhẹ, phản ánh sự nhạy cảm của hoạt động giao dịch trước biến động tâm lý quốc tế. Khi cú sốc đến từ VN-Index, VIX giảm nhẹ rồi ổn định còn VN-Index tăng mạnh tức thời nhưng nhanh chóng quay về cân bằng. Khối lượng giao dịch giảm nhẹ ban đầu rồi hồi phục nhanh cho thấy, phản ứng ngắn hạn của thanh khoản theo biến động giá.

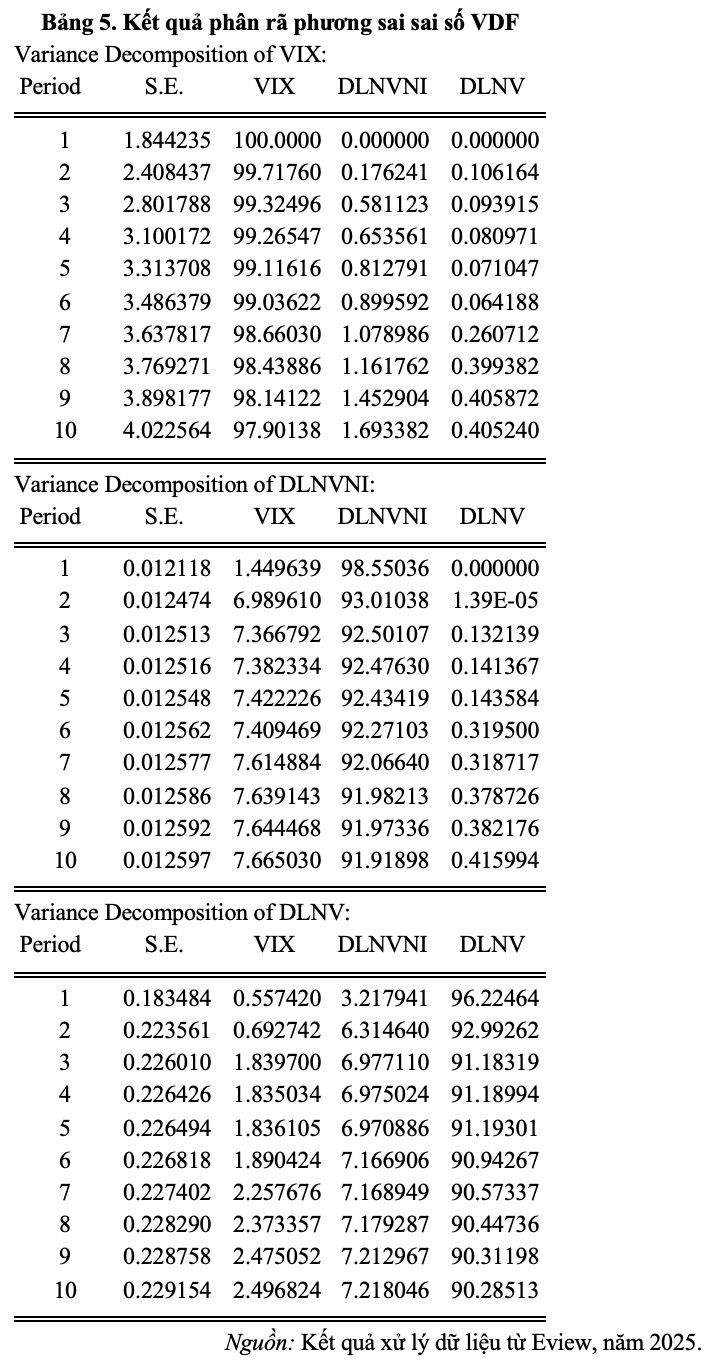

3.3. Đọc bảng phân rã phương sai sai số VDF

VDF phân tích sự biến thiên của một biến nội sinh trong mô hình VAR theo các cú sốc khác nhau trong mô hình, VDF đánh giá được tầm quan trọng tương đối theo thời gian của mỗi cú sốc đối với sự biến động của các biến trong mô hình.

Kết quả phân rã phương sai sai số dự báo (VDF) trong Bảng 5 cho thấy, mức lan tỏa giữa các biến khá hạn chế: Biến VIX: Ở phiên 1, toàn bộ (100%) biến động của VIX được giải thích bởi chính nó. Từ phiên 2, tỷ lệ này giảm nhẹ còn 99,72%, trong khi DLNVNI và DLNV lần lượt đóng góp 0,18% và 0,11%. Đến phiên 10, DLNVNI tăng vai trò lên 1,69%, còn DLNV đạt khoảng 0,4%. Độ lệch chuẩn sai số dự báo (S.E.) tăng dần từ 1,84 lên 4,02, phản ánh rủi ro dự báo tăng theo thời gian.

Biến DLNVNI (VN-Index): ban đầu, 98,55% biến động được giải thích bởi chính nó, 1,45% từ VIX. Từ phiên 2, VIX chiếm 6,99% và duy trì quanh 7 – 7,6% đến phiên 10, trong khi DLNV chỉ đóng góp khoảng 0,3 – 0,4%. S.E. tăng nhẹ từ 0,0121 lên 0,0126, cho thấy mức bất định dự báo tăng không đáng kể.

Biến DLNV: ở phiên đầu, tự giải thích 96,22%, VIX 0,56% và DLNVNI 3,22%. Từ phiên 2 – 10, tỷ trọng tự giải thích giảm dần còn khoảng 90%, trong khi VIX và DLNVNI lần lượt tăng lên 2,5% và 7,2%. S.E. tăng từ 0,183 lên 0,229, thể hiện độ bất ổn dự báo tăng dần.

3.4. Kiểm định một số giả thuyết mô hình của mô hình VAR

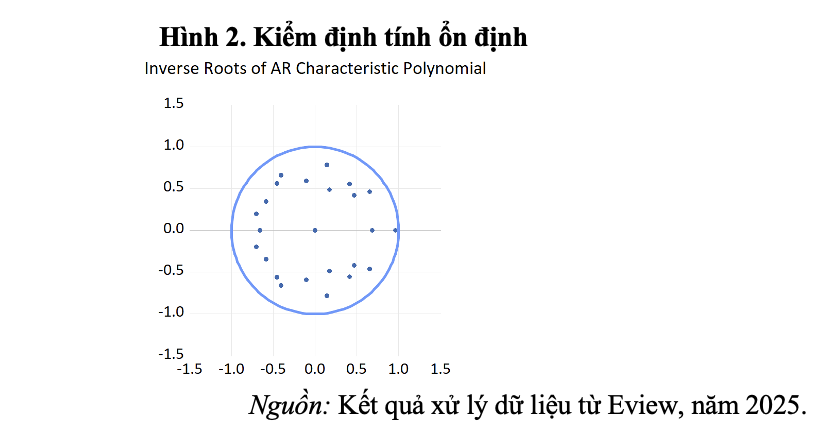

Kiểm định tính ổn định mô hình

Hình 2 minh họa nghiệm nghịch đảo của đa thức đặc trưng AR trong mô hình VAR. Tất cả các nghiệm đều nằm bên trong đường tròn đơn vị. Điều này khẳng định mô hình VAR ổn định, các cú sốc ngắn hạn vào VIX, VN-Index hay khối lượng giao dịch sẽ dần bị hấp thụ theo thời gian mà không gây dao động kéo dài. Nhờ đó, các phân tích IRF, phân rã phương sai và kiểm định Granger từ mô hình đều hợp lệ và đáng tin cậy.

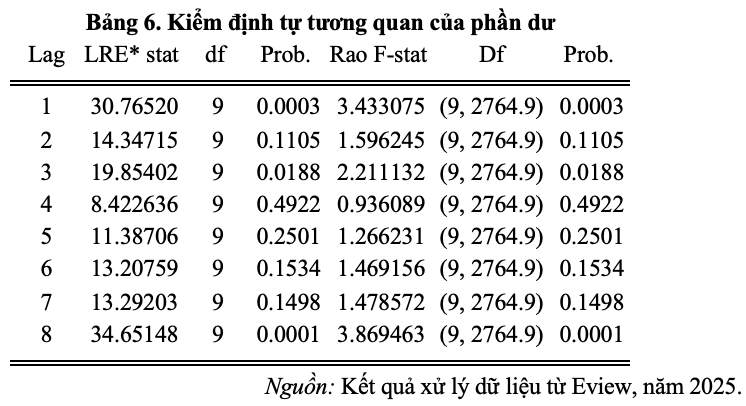

Kiểm định phát hiện tự tương quan.

Bảng 6 cho thấy, kết quả kiểm định tự tương quan phần dư của mô hình VAR thông qua hai thống kê LRE* và Rao F. Ở bậc trễ 1 và 8, p-value rất nhỏ (0,0003 và 0,0001 < 0,05) cho thấy, tồn tại tự tương quan tại hai độ trễ này, tức phần dư chưa phải nhiễu trắng hoàn toàn và cần xem xét điều chỉnh mô hình. Ngược lại, tại các bậc 2, 5, 6 và 7, p-value > 0,05 cho thấy, không có tự tương quan đáng kể. Riêng bậc 3 có p-value = 0,0188 < 0,05 vẫn còn dấu hiệu tự tương quan nhẹ, trong khi bậc 4 (p-value = 0,4922) không có vi phạm.

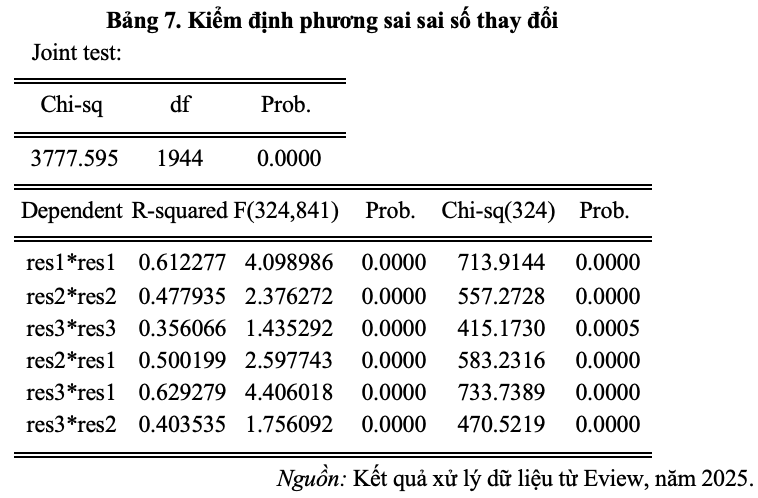

Kiểm định phát hiện phương sai sai số thay đổi.

Kết quả kiểm định tổng thể (Joint test) với Chi-squared = 3777.595, df = 1944 và p-value = 0.0000 cho thấy, bác bỏ mạnh giả thuyết không có hiệu ứng ARCH, khẳng định phương sai sai số thay đổi theo thời gian. Như vậy, mô hình vẫn tồn tại hiện tượng phương sai không ổn định, cần điều chỉnh bằng ước lượng GARCH hoặc sai số chuẩn Newey–West để bảo đảm kết quả kiểm định đáng tin cậy.

3.5. Mô hình Vector hiệu chỉnh sai số VECM

Sử dụng mô hình VECM cho các chuỗi logarit: LNV, LNVIX, LNVNI với độ trễ phù hợp là 8. Tiến hành xác định số đồng liên kết bằng kiểm định Johansen.

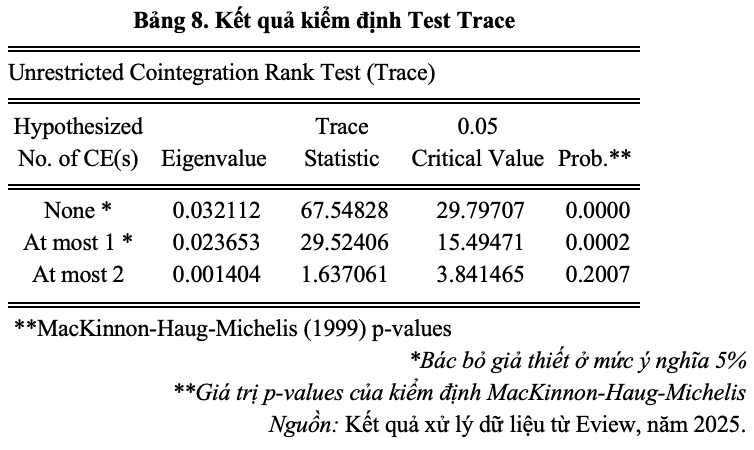

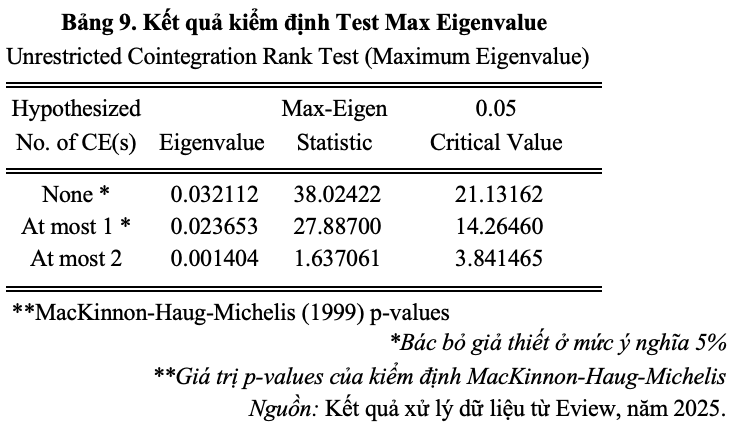

Từ kết quả kiểm định Trace, xác định được có 1 đồng liên kết.

Từ kết quả kiểm định Max Egienvalue, xác định cũng có 1 đồng liên kết.

Với kết quả kiểm định Johansen, cả Trace và Max-Eigenvalue đều bác bỏ giả thuyết “không có đồng liên kết” nhưng chỉ cho phép tối đa một quan hệ cân bằng dài hạn (p<0,05), trong khi không có bằng chứng ủng hộ hai hay nhiều hơn các vectơ đồng liên kết (Trace = 1.637 < 3.841; Max-Eigenvalue = 1.637 < 3.841 ở “At most 2”). Điều này cho thấy, chỉ tồn tại duy nhất một mối quan hệ cân bằng dài hạn giữa các biến trong mẫu, có thể do thời gian quan sát tương đối ngắn nên các cơ chế điều chỉnh lẫn nhau chưa kịp phát triển thêm các quan hệ đồng liên kết thứ hai.

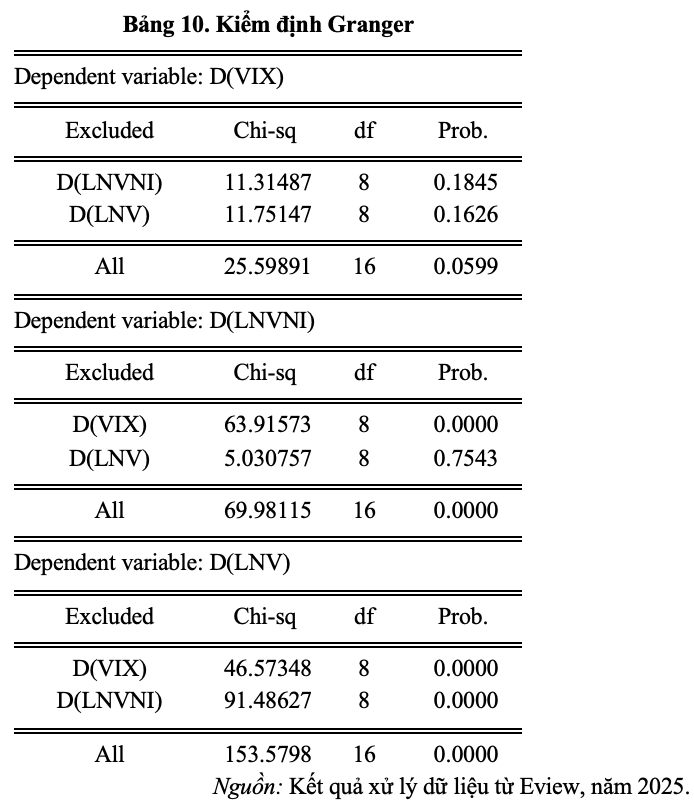

Trong mô hình VECM với một vectơ đồng liên kết đã xác định, các kết quả kiểm định Granger trên các chuỗi sai phân ở Bảng 10 khẳng định cơ chế vận hành của hệ thống như sau: Đối với phản ứng của D(VIX): cả D(DLNVNI) và D(DLNV) đều không có quan hệ nhân quả Granger đến D(VIX) (p-value lần lượt 0.1845 và 0.1626 > 0.05). Điều này cho thấy, trong ngắn hạn, biến động giá và thanh khoản nội địa không thể dự báo trước biến động tâm lý toàn cầu. Đối với D (DLNVNI): chỉ số tâm lý D(VIX) có quan hệ nhân quả mạnh mẽ với D(DLNVNI) (p=0.0000), trong khi D(DLNV) không có tác động (p=0.7543). Kết quả này khẳng định dẫn dắt giá cổ phiếu nội địa trong ngắn hạn. Đối với D(DLNV): cả D(VIX) (p=0.0000) và D(DLNVNI) (p=0.0000) đều là mối quan hệ nhân quả quan trọng với thanh khoản. Như vậy, khối lượng giao dịch được quyết định bởi cú sốc tâm lý và cú sốc giá, phản ánh bản chất thanh khoản bị dẫn dắt bởi các động lực thị trường.

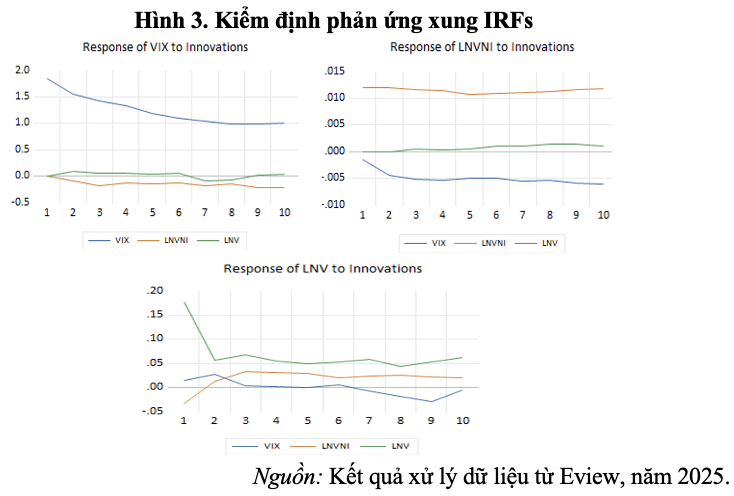

Phản ứng của VIX: Cú sốc dương một độ lệch chuẩn lên DVIX khiến chỉ số này tăng mạnh khoảng +1,8 điểm ở phiên đầu, sau đó giảm dần còn +1,0 điểm sau 10 phiên. Hai biến D(LNVNI) và D(LNV) hầu như không đổi quanh 0 cho thấy, cú sốc từ VIX chủ yếu tự hấp thụ, ít lan sang thị trường trong nước. Phản ứng của LNVNI: Cú sốc D(LNVNI) làm chính nó tăng nhẹ khoảng +0,012 ở phiên đầu, duy trì quanh +0,010 trong 10 phiên. D(VIX) phản ứng âm nhẹ (-0,005 đến -0,008), phản ánh điều chỉnh ngắn hạn sau tăng giá, còn D(LNV) dao động nhỏ dưới ±0,01, nhanh chóng trở lại cân bằng, chứng tỏ thanh khoản ít nhạy với cú sốc giá. Phản ứng của LNV: Cú sốcD(LNV) khiến khối lượng giao dịch tăng mạnh +0,18 ở phiên đầu, rồi giảm nhanh về 0,05 – 0,07 và ổn định quanh 0,05. D(VIX) giảm nhẹ -0,03, còn D(LNVNI) tăng +0,02 rồi trở lại cân bằng cho thấy, tác động thanh khoản mạnh nhưng ngắn hạn, ít lan sang tâm lý hay giá cổ phiếu.

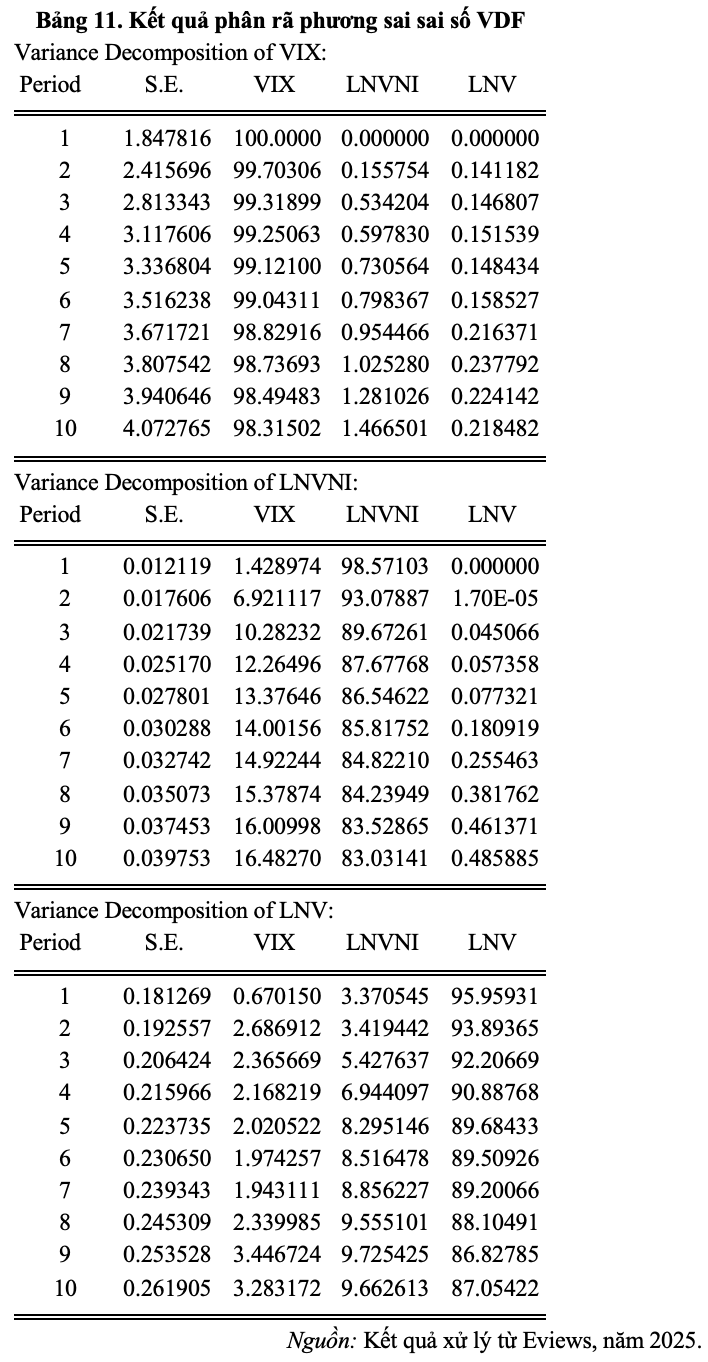

Phân tích phân rã phương sai (VDF) trong mô hình VECM tại Bảng 11: với VIX, ở phiên đầu, 100% biến động do chính nó tạo ra; đến phiên 10, tỷ lệ này giảm còn 98,31%. Ảnh hưởng từ LNVNI tăng lên 1,47% và từ LNV khoảng 0,22 – 0,24% cho thấy, tác động của thị trường nội địa đến tâm lý biến động toàn cầu chỉ ở mức hạn chế. Với LNVNI, tự giải thích chiếm phần lớn (83-98%), trong khi ảnh hưởng từ VIX tăng mạnh từ 1,43% lên 16,48%, thể hiện sự lan tỏa ngày càng rõ của tâm lý biến động quốc tế. Tác động của LNV tăng nhẹ từ gần 0% lên 0,49% cho thấy, vai trò bổ trợ nhỏ của thanh khoản. Với LNV, tự giải thích vẫn chiếm ưu thế (86-95%). Ảnh hưởng từ LNVNI giảm dần từ 3,37% xuống 2,93%, còn VIX tăng từ 0,67% lên 3,28%, phản ánh thanh khoản chịu tác động ngắn hạn từ giá và ngày càng nhạy với biến động toàn cầu.

4. Kết luận và khuyến nghị

Kết quả kiểm định Granger với độ trễ 5 ngày cho thấy, chuỗi nhân quả một chiều: biến động VN-Index gây ảnh hưởng đến khối lượng giao dịch còn VIX tác động đến VN-Index nhưng không có bằng chứng về chiều ngược lại. Cụ thể, p-value < 5% xác nhận giá cổ phiếu nội địa dẫn dắt thanh khoản ngắn hạn, trong khi VIX có khả năng dự báo biến động giá, thể hiện vai trò “thước đo sợ hãi” của thị trường toàn cầu. Tuy nhiên, trong mô hình VECM, hệ số điều chỉnh dài hạn không có ý nghĩa thống kê cho thấy, thị trường Việt Nam chủ yếu phản ứng trong ngắn hạn, còn mối quan hệ dài hạn giữa tâm lý toàn cầu, giá cổ phiếu và thanh khoản vẫn chưa hình thành rõ.

Một là, Bộ Tài chính và Ngân hàng Nhà nước cần tăng cường giám sát tình hình kinh tế và điều hành linh hoạt chính sách tiền tệ, sử dụng hiệu quả công cụ thị trường mở để bảo đảm thanh khoản và ổn định vĩ mô. Đồng thời, nên hạ lãi suất cho vay, hỗ trợ vốn cho doanh nghiệp, kiểm soát lạm phát và thúc đẩy tăng trưởng.

Các tổ chức tín dụng cần cân đối nguồn vốn, đơn giản hóa quy trình và ứng dụng công nghệ số trong thẩm định tín dụng, triển khai hiệu quả các gói hỗ trợ, ưu tiên cơ cấu lại nợ và giảm lãi vay.

Chính phủ và các bộ, ngành tiếp tục giãn, hoãn thuế, miễn giảm phí, bố trí ngân sách hợp lý cho hỗ trợ tài khóa, bảo đảm an sinh xã hội và việc làm.

Cần đẩy mạnh thu hút đầu tư trực tiếp nước ngoài bằng cải thiện môi trường đầu tư, đơn giản thủ tục và quảng bá tiềm năng quốc gia nhằm nâng cao năng lực cạnh tranh và thúc đẩy tăng trưởng bền vững.

Hai là, nhà đầu tư cần coi rủi ro thiên tai và dịch bệnh là yếu tố trọng yếu trong chiến lược đầu tư, theo dõi sát diễn biến kinh tế, y tế và chính sách hỗ trợ để chủ động ứng phó, tránh bị ảnh hưởng bởi tâm lý đám đông.

Nâng cao năng lực phân tích tài chính, nắm vững kiến thức cơ bản và kỹ thuật để đánh giá đúng giá trị doanh nghiệp, lựa chọn thời điểm đầu tư hợp lý và kiểm soát rủi ro. Bên cạnh đó, cần thận trọng với hiện tượng bong bóng tài sản, ưu tiên kết hợp đầu tư dài hạn vào cổ phiếu có nền tảng vững với giao dịch ngắn hạn có kiểm soát, đồng thời đa dạng hóa danh mục để giảm thiểu biến động.

Việc sử dụng đòn bẩy tài chính nên được hạn chế ở mức hợp lý, chỉ dùng margin cho cơ hội ngắn hạn đã được phân tích kỹ nhằm bảo toàn vốn và ổn định danh mục.

Chú thích:

1. Chicago Board Options Exchange CBOE (2020). Chỉ số VIX đóng cửa ở mức 82,69 vào ngày 16/3/2020.

2. Tính toán của tác giả dựa trên dữ liệu VN-Index (HOSE) và chỉ số CBOE VIX giai đoạn 2020 – 2025.

Tài liệu tham khảo:

1. Nguyễn Thị Phương Nhung (2014). Ứng dụng mô hình Vector hiệu chỉnh sai số để phân tích mối quan hệ giữa tăng trưởng kinh tế và sự phát triển của thị trường chứng khoán Việt Nam. Tạp chí Phát triển khoa học và công nghệ, Tập 18, Số Q2, tr. 10 – 14.

2. Nguyễn Huy Hoàng, Nguyễn Văn Phong, Nguyễn Trung Đông (2019). Sử dụng mô hình phân tích chuỗi thời gian, xem xét mối quan hệ giữa chi tiêu công và một số chỉ tiêu kinh tế – xã hội tại TP. Hồ Chí Minh. Tạp chí Phát triển khoa học và công nghệ, Tập 3, Số 1, tr. 68 – 84.

3. Nguyễn Huy Hoàng, Nguyễn Trung Đông, Nguyễn Văn Phong (2025). Giáo trình Phân tích chuỗi thời gian. NXB Hồng Đức.

4. Nguyễn Tâm Nhi (2020). Ứng dụng mô hình phân tích chuỗi thời gian trong phân tích mối quan hệ của các nhân tố kinh tế vĩ mô và giá cổ phiếu trên sàn chứng khoán thành phố Hồ Chí Minh. Kỷ yếu hội thảo “Đào tạo ngành toán kinh tế trong bối cảnh hiện nay và các vấn đề liên quan”. Trường Đại học Tài chính – Marketing, tr. 271 – 281.

5. Chen, G.M., Firth, M. and Rui, O.M. (2001). The dynamic relation between stock returns, trading volume, and volatility. The Financial Review, 38, pp. 153 – 174.

6. Tekin, B , Hatipoğlu, M (2017). The Effects of VIX Index, Exchange Rate & Oil Prices on the BIST 100 Index: A Quantile Regression Approach. ODÜ Sosyal Bilimler Araştırmaları Dergisi (ODÜSOBİAD), 7 (3), 627 – 634.