ThS. Phạm Thị Oanh

ThS. Nguyễn Kim Quyên

Trường Đại học Thủ Dầu Một

(Quanlynhanuoc.vn) – Trong bối cảnh chuyển đổi số lĩnh vực tài chính – ngân hàng, gửi tiết kiệm trực tuyến ngày càng được các ngân hàng chú trọng phát triển. Bài viết phân tích các yếu tố ảnh hưởng đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z tại TP. Hồ Chí Minh dựa trên mô hình UTAUT2 mở rộng. Dữ liệu được thu thập từ 321 cá nhân thuộc thế hệ Gen Z thông qua khảo sát bằng bảng câu hỏi. Kết quả cho thấy, kỳ vọng hiệu quả, ảnh hưởng xã hội, thói quen và niềm tin có tác động tích cực đến ý định gửi tiết kiệm trực tuyến, trong khi rủi ro cảm nhận có tác động tiêu cực. Trên cơ sở đó, đề xuất một số hàm ý quản trị nhằm thúc đẩy việc phát triển dịch vụ gửi tiết kiệm trực tuyến đối với thế hệ Gen Z.

Từ khóa: Gửi tiết kiệm trực tuyến; thế hệ Gen Z; yếu tố ảnh hưởng; TP. Hồ Chí Minh.

1. Đặt vấn đề

Những năm gần đây, quá trình chuyển đổi số đã và đang tạo ra những thay đổi căn bản trong lĩnh vực tài chính – ngân hàng, đặc biệt thông qua sự phát triển nhanh chóng của các dịch vụ ngân hàng số và công nghệ tài chính. Các ngân hàng thương mại ngày càng chú trọng triển khai các sản phẩm và dịch vụ trực tuyến nhằm nâng cao trải nghiệm khách hàng, giảm chi phí vận hành và mở rộng khả năng tiếp cận thị trường. Trong bối cảnh đó, gửi tiết kiệm trực tuyến được xem là một trong những sản phẩm ngân hàng số quan trọng, cho phép khách hàng thực hiện các giao dịch gửi và quản lý tiền tiết kiệm thông qua nền tảng số một cách thuận tiện và linh hoạt (Apau et al., 2025)1; (Phan & Tran, 2023)2.

Thế hệ Gen Z sinh từ năm 1997 – 2012, là nhóm khách hàng có mức độ tiếp cận cao với các thiết bị di động cũng như nền tảng trực tuyến. Nhiều nghiên cứu cho thấy, Gen Z có xu hướng chấp nhận và sử dụng các dịch vụ ngân hàng số nhanh hơn so với các thế hệ trước, đặc biệt trong các hoạt động thanh toán và giao dịch tài chính hằng ngày (Nguyen, 2024)3; (Addula, 2025)4. Tuy nhiên, đối với các sản phẩm tài chính mang tính dài hạn và gắn liền với yếu tố rủi ro, như: gửi tiết kiệm trực tuyến, hành vi và ý định sử dụng của Gen Z không chỉ phụ thuộc vào sự tiện lợi của công nghệ mà còn chịu ảnh hưởng bởi các yếu tố tâm lý và hành vi khác. Các nghiên cứu trước đây về hành vi chấp nhận dịch vụ ngân hàng số đã chỉ ra vai trò quan trọng của các yếu tố, như: kỳ vọng hiệu quả, ảnh hưởng xã hội và thói quen trong việc hình thành ý định sử dụng dịch vụ của người tiêu dùng (Phan & Tran, 2023)5; Nguyen & Dao, 2024)6. Bên cạnh đó, niềm tin và rủi ro cảm nhận được xác định là hai nhân tố then chốt trong bối cảnh giao dịch tài chính trực tuyến.

Niềm tin vào ngân hàng và hệ thống công nghệ có tác động tích cực đến ý định sử dụng dịch vụ, trong khi rủi ro cảm nhận, bao gồm rủi ro tài chính và rủi ro bảo mật thông tin làm gia tăng sự do dự của người tiêu dùng (Ho et al., 2020)7; (Lopes et al., 2025)8; (Wei et al., 2025)9. Mặc dù đã có nhiều nghiên cứu về ngân hàng di động và thanh toán điện tử, các nghiên cứu chuyên biệt về ý định gửi tiết kiệm trực tuyến vẫn còn hạn chế, đặc biệt trong bối cảnh Việt Nam và đối với thế hệ Gen Z. Do đó, việc nghiên cứu các yếu tố ảnh hưởng đến ý định gửi tiết kiệm trực tuyến của Gen Z tại TP. Hồ Chí Minh là cần thiết nhằm bổ sung bằng chứng thực nghiệm và làm rõ hành vi tài chính của nhóm khách hàng trẻ trong môi trường ngân hàng số.

2. Cơ sở lý thuyết

Tiết kiệm trực tuyến là một dịch vụ ngân hàng số cho phép khách hàng thực hiện các giao dịch gửi và quản lý tiền tiết kiệm thông qua nền tảng điện tử. Hình thức này mang lại sự tiện lợi và linh hoạt nhưng do liên quan trực tiếp đến tài sản cá nhân, hành vi chấp nhận gửi tiết kiệm trực tuyến thường chịu ảnh hưởng của các yếu tố công nghệ, hành vi và tâm lý (Phan & Tran, 2023)10.

Thế hệ Gen Z có mức độ am hiểu công nghệ cao và là nhóm khách hàng tiềm năng của các dịch vụ ngân hàng số. Tuy nhiên, đối với các sản phẩm tài chính dài hạn, như: gửi tiết kiệm trực tuyến, ý định sử dụng của Gen Z không chỉ chịu ảnh hưởng bởi tính tiện lợi của công nghệ mà còn phụ thuộc vào niềm tin và rủi ro cảm nhận (Addula, 2025)11; (Apau et al., 2025)12; (Nguyen & Dao, 2024)13.

Mô hình UTAUT2 (Unified Theory of Acceptance and Use of Technology 2) được phát triển nhằm giải thích hành vi chấp nhận và sử dụng công nghệ của người tiêu dùng thông qua các yếu tố cốt lõi, như: kỳ vọng hiệu quả, ảnh hưởng xã hội và thói quen. Trong bối cảnh ngân hàng số, UTAUT2 được xem là khung lý thuyết phù hợp để phân tích ý định sử dụng các dịch vụ tài chính trực tuyến. Tuy nhiên, do các giao dịch ngân hàng liên quan trực tiếp đến tài sản cá nhân, nhiều nghiên cứu gần đây cho rằng, cần mở rộng mô hình bằng cách tích hợp thêm các yếu tố niềm tin và rủi ro cảm nhận nhằm phản ánh đầy đủ hơn đặc thù của dịch vụ tài chính số. Việc mở rộng UTAUT2 trong nghiên cứu này cho phép giải thích toàn diện hơn ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z, kết hợp các yếu tố công nghệ, xã hội và tâm lý trong môi trường ngân hàng số.

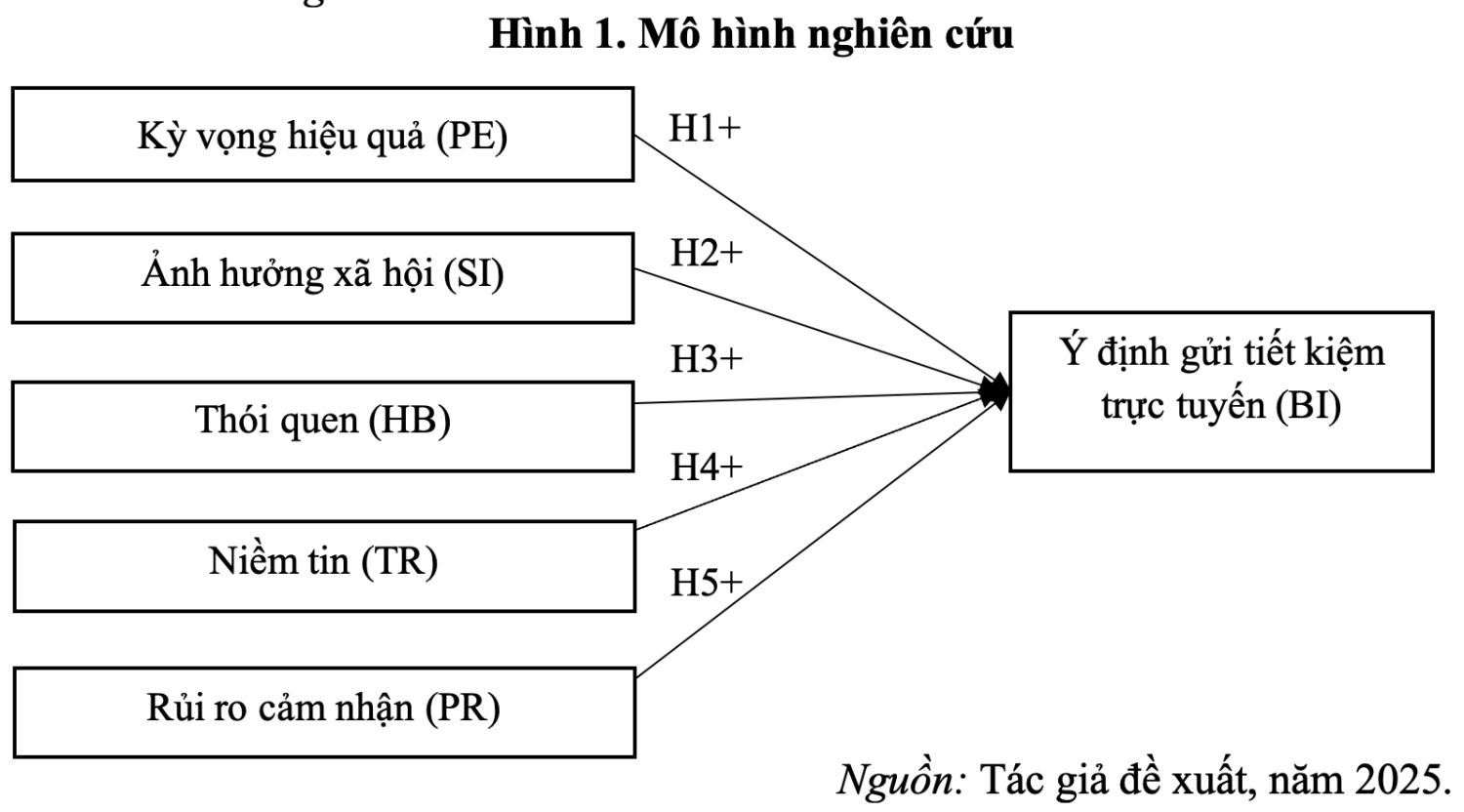

Dựa trên cơ sở lý thuyết và các nghiên cứu trước, nghiên cứu đề xuất các giả thuyết nhằm kiểm định các yếu tố ảnh hưởng đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z tại TP. Hồ Chí Minh, như sau:

Kỳ vọng hiệu quả phản ánh mức độ mà người dùng tin rằng, việc sử dụng một dịch vụ sẽ mang lại lợi ích thiết thực và cải thiện hiệu quả quản lý tài chính cá nhân. Trong bối cảnh ngân hàng số, nhiều nghiên cứu cho thấy, khi người tiêu dùng nhận thức rõ lợi ích của dịch vụ, họ có xu hướng gia tăng ý định sử dụng các sản phẩm tài chính trực tuyến (Nguyen & Dao, 2024)14; (Phan & Tran, 2023)15. Đối với thế hệ Gen Z, nhóm khách hàng đề cao tính tiện lợi và hiệu quả, kỳ vọng hiệu quả được kỳ vọng có tác động tích cực đến ý định gửi tiết kiệm trực tuyến.

H1: Kỳ vọng hiệu quả có ảnh hưởng tích cực đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z.

Ảnh hưởng xã hội đề cập đến mức độ mà cá nhân chịu tác động từ ý kiến và hành vi của những người xung quanh trong quá trình ra quyết định. Các nghiên cứu chỉ ra rằng, đối với nhóm khách hàng trẻ, đặc biệt là Gen Z, các khuyến nghị từ bạn bè, người thân và cộng đồng có vai trò quan trọng trong việc hình thành ý định sử dụng dịch vụ tài chính số (Addula, 2025)16; (Nguyen, 2024)17. Do đó, ảnh hưởng xã hội được kỳ vọng thúc đẩy ý định gửi tiết kiệm trực tuyến của Gen Z.

H2: Ảnh hưởng xã hội có ảnh hưởng tích cực đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z.

Thói quen phản ánh mức độ mà hành vi sử dụng dịch vụ đã trở thành một phần trong sinh hoạt hằng ngày của người dùng. Khi các giao dịch ngân hàng số được thực hiện thường xuyên, người dùng có xu hướng tiếp tục lựa chọn các dịch vụ trực tuyến cho các hoạt động tài chính khác, bao gồm cả gửi tiết kiệm (Nguyen & Dao, 202418; Đào, 2025)19. Đối với Gen Z, thói quen sử dụng ngân hàng số được kỳ vọng có tác động tích cực đến ý định gửi tiết kiệm trực tuyến.

H3: Thói quen sử dụng ngân hàng số có ảnh hưởng tích cực đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z.

Niềm tin đóng vai trò then chốt trong các giao dịch tài chính trực tuyến, đặc biệt đối với các dịch vụ liên quan đến tài sản cá nhân. Khi người dùng tin tưởng vào ngân hàng và hệ thống công nghệ, họ có xu hướng sẵn sàng tham gia và duy trì các dịch vụ ngân hàng số (Apau et al., 2025)20; (Lopes et al., 2025)21. Trong bối cảnh gửi tiết kiệm trực tuyến, niềm tin được kỳ vọng là yếu tố thúc đẩy mạnh mẽ ý định sử dụng của Gen Z.

H4: Niềm tin có ảnh hưởng tích cực đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z.

Rủi ro cảm nhận đề cập đến mức độ lo ngại của người dùng về những tổn thất tiềm ẩn khi sử dụng dịch vụ tài chính trực tuyến. Các nghiên cứu cho thấy, rủi ro cảm nhận có tác động tiêu cực đến ý định sử dụng dịch vụ ngân hàng số, ngay cả đối với các nhóm khách hàng am hiểu công nghệ (Ho et al., 2020)22; (Wei et al., 2025)23; (Changchit et al., 2024)24. Do đó, rủi ro cảm nhận được kỳ vọng làm giảm ý định gửi tiết kiệm trực tuyến của Gen Z.

H5: Rủi ro cảm nhận có ảnh hưởng tiêu cực đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z.

3. Mô hình và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

3.2. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng thông qua khảo sát bằng bảng câu hỏi nhằm phân tích các yếu tố ảnh hưởng đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z tại TP. Hồ Chí Minh. Dữ liệu được thu thập từ tháng 7/2025 – 10/2025. Các thang đo được kế thừa và điều chỉnh từ các nghiên cứu trước, đo lường bằng thang Likert 5 mức. Dữ liệu được xử lý bằng SPSS, bao gồm thống kê mô tả, kiểm định độ tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá (EFA) và hồi quy tuyến tính đa biến để kiểm định các giả thuyết nghiên cứu.

3.3. Bảng thang đo

Bảng 1. Thang đo của các nhân tố

| STT | Ký hiệu | Biến quan sát | Nguồn |

| 1 | Kỳ vọng hiệu quả (PE) | ||

| 1.1 | PE1 | Việc gửi tiết kiệm trực tuyến giúp tôi đạt được mục tiêu tiết kiệm một cách hiệu quả hơn | |

| 1.2 | PE2 | Gửi tiết kiệm trực tuyến giúp tôi quản lý và theo dõi khoản tiết kiệm thuận tiện hơn | Nguyen & Dao (2024); Phan & Tran |

| 1.3 | PE3 | So với hình thức truyền thống, gửi tiết kiệm trực tuyến cải thiện đáng kể hiệu quả sử dụng dịch vụ ngân hàng của tôi | (2023) |

| 1.4 | PE4 | Nhìn chung, gửi tiết kiệm trực tuyến mang lại nhiều lợi ích thiết thực cho tôi | |

| 2 | Ảnh hưởng xã hội (SI) | ||

| 2.1 | SI1 | Những người có ảnh hưởng đến tôi cho rằng tôi nên sử dụng hình thức gửi tiết kiệm trực tuyến | |

| 2.2 | SI2 | Quan điểm của bạn bè và người thân tác động đến quyết định gửi tiết kiệm trực tuyến của tôi | Addula (2025); Nguyen (2024); Phan |

| 2.3 | SI3 | Việc nhiều người xung quanh tôi sử dụng gửi tiết kiệm trực tuyến khiến tôi có xu hướng sử dụng theo | & Tran (2023) |

| 2.4 | SI4 | Các khuyến nghị xã hội góp phần định hướng lựa chọn gửi tiết kiệm trực tuyến của tôi | |

| 3 | Thói quen (HB) | ||

| 3.1 | HB1 | Tôi thường xuyên sử dụng các dịch vụ ngân hàng số trong sinh hoạt tài chính hằng ngày | |

| 3.2 | HB2 | Việc sử dụng ngân hàng trực tuyến đã trở thành thói quen đối với tôi | Nguyen & Dao (2024); Đào (2025) |

| 3.3 | HB3 | Tôi sử dụng các dịch vụ ngân hàng số một cách tự nhiên, không cần cân nhắc nhiều | |

| 3.4 | HB4 | Gửi tiết kiệm trực tuyến phù hợp với thói quen tài chính hiện tại của tôi | |

| 4 | Niềm tin (TR) | ||

| 4.1 | TR1 | Tôi tin rằng ngân hàng cung cấp dịch vụ gửi tiết kiệm trực tuyến một cách đáng tin cậy | |

| 4.2 | TR2 | Tôi tin tưởng vào khả năng bảo mật thông tin cá nhân khi gửi tiết kiệm trực tuyến | Apau et al. (2025); Lopes et al. (2025); |

| 4.3 | TR3 | Tôi tin rằng các giao dịch gửi tiết kiệm trực tuyến được xử lý chính xác và an toàn | Wei et al. (2025); Nguyen & Dao (2024) |

| 4.4 | TR4 | Nhìn chung, tôi cảm thấy yên tâm khi sử dụng dịch vụ gửi tiết kiệm trực tuyến | |

| 5 | Rủi ro cảm nhận (PR) | ||

| 5.1 | PR1 | Tôi lo ngại rằng việc gửi tiết kiệm trực tuyến có thể gây ra rủi ro tài chính cho tôi | |

| 5.2 | PR2 | Tôi quan ngại về khả năng thông tin cá nhân bị lộ khi gửi tiết kiệm trực tuyến | Ho et al. (2020); Wei et al. (2025); |

| 5.3 | PR3 | Tôi cho rằng gửi tiết kiệm trực tuyến tiềm ẩn nhiều rủi ro hơn so với hình thức truyền thống | Changchit et al. (2024) |

| 5.4 | PR4 | Mức độ rủi ro cảm nhận khiến tôi do dự khi quyết định gửi tiết kiệm trực tuyến | |

| 6 | Ý định gửi tiết kiệm trực tuyến (BI) | ||

| 6.1 | BI1 | Tôi có kế hoạch sử dụng gửi tiết kiệm trực tuyến trong thời gian tới | Nguyen & Dao (2024); Phan & Tran |

| 6.2 | BI2 | Khi có nhu cầu tiết kiệm, tôi sẽ ưu tiên lựa chọn hình thức gửi tiết kiệm trực tuyến | (2023); Nguyen (2024); Đào (2025); |

| 6.3 | BI3 | Tôi sẵn sàng tiếp tục sử dụng gửi tiết kiệm trực tuyến trong tương lai | Changchit et al. (2024). |

| 6.4 | BI4 | Tôi có xu hướng khuyến nghị gửi tiết kiệm trực tuyến cho người khác |

4. Kết quả và thảo luận

4.1. Thống kê mô tả

Bảng 2. Thống kê dữ liệu (n = 321)

| Biến nhân khẩu | Phân loại | Mẫu nghiên cứu | |

| Số mẫu | Tỷ lệ % | ||

| Giới tính | Nam | 98 | 30,53% |

| Nữ | 223 | 69,47% | |

| Độ tuổi | Dưới 22 tuổi | 23 | 7,17% |

| Từ 22 – 28 tuổi | 298 | 92,83% | |

| Trình độ học vấn | Trung học phổ thông | 62 | 19,31% |

| Cao đẳng, đại học | 105 | 32,71% | |

| Sau đại học | 86 | 26,79% | |

| Khác | 68 | 21,18% | |

| Thu nhập | Đến 10 triệu đồng/tháng | 122 | 38,01% |

| Từ 10 – 20 triệu đồng/tháng | 145 | 45,17% | |

| Từ 20 – 35 triệu đồng/tháng | 46 | 14,33% | |

| Trên 50 triệu đồng/tháng | 8 | 2,49% | |

| Mức độ thường gửi tiết kiệm trực tuyến | Rất thường xuyên | 65 | 20,25% |

| Thường xuyên | 147 | 45,79% | |

| Thỉnh thoảng | 109 | 33,96% | |

Kết quả thống kê mô tả tại Bảng 2 cho thấy, mẫu nghiên cứu gồm 321 cá nhân thuộc thế hệ Gen Z tại TP. Hồ Chí Minh, trong đó nữ giới chiếm 69,47%. Về độ tuổi, nhóm từ 22 – 28 tuổi chiếm đa số tuyệt đối (92,83%), phản ánh đúng đối tượng nghiên cứu. Trình độ học vấn tương đối cao, có 59% người tham gia có trình độ từ cao đẳng, đại học trở lên. Về thu nhập, nhóm từ 10 – 20 triệu đồng/tháng chiếm tỷ trọng lớn nhất (45,17%). Đáng chú ý, phần lớn người được khảo sát cho biết họ thường xuyên hoặc rất thường xuyên gửi tiết kiệm trực tuyến (66,04%), cho thấy mức độ tiếp cận và sử dụng dịch vụ này khá phổ biến trong nhóm Gen Z.

4.2. Phân tích độ tin cậy

Bảng 3. Độ tin cậy (n = 321)

| Thang đo | Scale mean if iterm deleted | Scale Variance if iterm deleted | Corrected iterm – Total Correclation | Cronbach’s alpha if iterm deleted |

| Kỳ vọng hiệu quả (PE): α = 0.896 | ||||

| PE1 | 11.39 | 7.920 | 0.779 | 0.863 |

| PE2 | 11.35 | 8.039 | 0.804 | 0.853 |

| PE3 | 11.42 | 8.481 | 0.785 | 0.862 |

| PE4 | 11.16 | 8.574 | 0.714 | 0.886 |

| Ảnh hưởng xã hội (SI): α =0.813 | ||||

| SI1 | 11.27 | 11.003 | 0.523 | 0.813 |

| SI2 | 11.02 | 9.346 | 0.708 | 0.727 |

| SI3 | 11.08 | 9.371 | 0.769 | 0.699 |

| SI4 | 11.21 | 10.489 | 0.541 | 0.808 |

| Thói quen (HB): α =0.822 | ||||

| HB1 | 9.95 | 6.263 | 0.559 | 0.814 |

| HB2 | 10.30 | 5.435 | 0.677 | 0.761 |

| HB3 | 10.22 | 6.209 | 0.598 | 0.797 |

| HB4 | 10.15 | 5.344 | 0.755 | 0.723 |

| Niềm tin (TR): α =0.897 | ||||

| TR1 | 11.42 | 7.944 | 0.779 | 0.865 |

| TR2 | 11.37 | 8.047 | 0.805 | 0.854 |

| TR3 | 11.45 | 8.498 | 0.785 | 0.863 |

| TR4 | 11.18 | 8.607 | 0.719 | 0.886 |

| Rủi ro cảm nhận (PR): α =0.813 | ||||

| PR1 | 11.29 | 11.000 | 0.523 | 0.814 |

| PR2 | 11.04 | 9.354 | 0.709 | 0.727 |

| PR3 | 11.11 | 9.381 | 0.769 | 0.701 |

| PR4 | 11.25 | 10.486 | 0.544 | 0.808 |

| Ý định gửi tiết kiệm trực tuyến (BI): α =0.722 | ||||

| BI1 | 9.98 | 6.171 | 0.550 | 0.811 |

| BI2 | 10.33 | 5.346 | 0.673 | 0.755 |

| BI3 | 10.24 | 6.122 | 0.591 | 0.792 |

| BI4 | 10.17 | 5.261 | 0.751 | 0.716 |

Kết quả kiểm định độ tin cậy thang đo tại Bảng 3 cho thấy, tất cả các thang đo đều đạt yêu cầu. Hệ số Cronbach’s Alpha của các nhân tố dao động từ 0,722 – 0,897, vượt ngưỡng chấp nhận 0,7, phản ánh mức độ nhất quán nội tại tốt. Các hệ số tương quan biến – tổng đều lớn hơn 0,5, trong đó các biến thuộc thang đo kỳ vọng hiệu quả và niềm tin có mức đóng góp cao nhất. Đồng thời, Cronbach’s Alpha if Item Deleted của các biến đều thấp hơn hệ số Alpha chung cho thấy, không cần loại bỏ biến quan sát nào. Do đó, các thang đo bảo đảm độ tin cậy để tiếp tục phân tích EFA và hồi quy.

4.3. Kiểm định nhân tố khám phá EFA

Bảng 4. Ma trận xoay các nhân tố (KMO = 0.766, Sig. < 0.001)

| STT | Biến quan sát | Hệ số tải biến độc lập | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | PE1 | 0.894 | |||||

| PE2 | 0.890 | ||||||

| PE3 | 0.784 | ||||||

| PE4 | 0.702 | ||||||

| 2 | SI1 | 0.844 | |||||

| SI2 | 0.831 | ||||||

| SI3 | 0.722 | ||||||

| SI4 | 0.662 | ||||||

| 3 | HB1 | 0.814 | |||||

| HB2 | 0.790 | ||||||

| HB3 | 0.708 | ||||||

| HB4 | 0.703 | ||||||

| 4 | TR1 | 0.921 | |||||

| TR2 | 0.860 | ||||||

| TR3 | 0.844 | ||||||

| TR4 | 0.818 | ||||||

| 5 | PR1 | 0.874 | |||||

| PR2 | 0.870 | ||||||

| PR3 | 0.746 | ||||||

| PR4 | 0.636 | ||||||

| 6 | BI1 | 0.880 | |||||

| BI2 | 0.831 | ||||||

| BI3 | 0.770 | ||||||

| BI4 | 0.732 | ||||||

Kết quả phân tích nhân tố khám phá tại Bảng 4 cho thấy, dữ liệu phù hợp để thực hiện EFA khi chỉ số KMO đạt 0,766 và kiểm định Bartlett có ý nghĩa thống kê (Sig. < 0,001). Các nhân tố được trích xuất đúng theo mô hình nghiên cứu đề xuất, bao gồm: kỳ vọng hiệu quả, ảnh hưởng xã hội, thói quen, niềm tin, rủi ro cảm nhận và ý định gửi tiết kiệm trực tuyến. Các biến quan sát đều có hệ số tải nhân tố cao, dao động từ 0,636 – 0,921 và đều vượt ngưỡng chấp nhận 0,5. Không xuất hiện hiện tượng tải chéo giữa các nhân tố, các thang đo đạt giá trị hội tụ và giá trị phân biệt tốt, đáp ứng yêu cầu cho các phân tích hồi quy tiếp theo.

4.4. Kiểm định sự tương quan

Bảng 5. Ma trận tương quan

| Correlations | |||||||

| BI | PE | SI | HB | TR | PR | ||

| BI | Pearson Correlation | 1 | 0.417** | 0.346** | 0.567** | 0.678** | 0.617** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 321 | 321 | 321 | 321 | 321 | 321 | |

| PE | Pearson Correlation | 0.417** | 1 | 0.520** | 0.315** | 0.295** | 0.446** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 321 | 321 | 321 | 321 | 321 | 321 | |

| SI | Pearson Correlation | 0.346** | 0.520** | 1 | 0.335** | 0.257** | 0.323** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 321 | 321 | 321 | 321 | 321 | 321 | |

| HB | Pearson Correlation | 0.567** | 0.315** | 0.335** | 1 | 0.478** | 0.386** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 321 | 321 | 321 | 321 | 321 | 321 | |

| TR | Pearson Correlation | 0.678** | 0.295** | 0.257** | 0.478** | 1 | 0.541** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 321 | 321 | 321 | 321 | 321 | 321 | |

| PR | Pearson Correlation | 0.617** | 0.446** | 0.323** | 0.386** | 0.541** | 1 |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 321 | 321 | 321 | 321 | 321 | 321 | |

| **. Correlation is significant at the 0.01 level (2-tailed). | |||||||

Kết quả tại Bảng 5 cho thấy, ý định gửi tiết kiệm trực tuyến (BI) có mối tương quan dương và có ý nghĩa thống kê với kỳ vọng hiệu quả (r ≈ 0,52; p < 0,01), ảnh hưởng xã hội (r ≈ 0,34; p < 0,01), thói quen (r ≈ 0,56; p < 0,01) và niềm tin (r ≈ 0,63; p < 0,01). Ngược lại, rủi ro cảm nhận có mối tương quan âm với ý định gửi tiết kiệm trực tuyến (r ≈ –0,49; p < 0,01), phù hợp với định hướng lý thuyết. Bên cạnh đó, hệ số tương quan giữa các biến độc lập dao động trong khoảng từ trung bình đến khá (|r| < 0,7), không có cặp biến nào có tương quan quá cao. Điều này cho thấy, nguy cơ đa cộng tuyến không nghiêm trọng và dữ liệu đáp ứng điều kiện cần thiết để tiếp tục thực hiện phân tích hồi quy đa biến.

4.5. Kiểm định phương trình hồi quy

Bảng 6. Kết quả phân tích hồi quy

| Mô hình | Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. Độ chấp nhận | Thống kê đa cộng tuyến | |||

| B | Sai số chuẩn | Beta | Hệ số phóng đại phương sai | VIF | ||||

| 1 | Hằng số | 0.003 | 0.167 | 0.018 | 0.986 | |||

| PE | 0.072 | 0.034 | 0.092 | 2.085 | <0.001 | 0.639 | 1.564 | |

| SI | 0.025 | 0.032 | 0.033 | 0.789 | <0.001 | 0.694 | 1.440 | |

| HB | 0.251 | 0.044 | 0.241 | 5.755 | <0.001 | 0.709 | 1.411 | |

| TR | 0.366 | 0.043 | 0.384 | 8.598 | <0.001 | 0.622 | 1.607 | |

| PR | – 0.287 | 0.049 | 0.265 | 5.870 | <0.001 | 0.609 | 1.642 | |

| R2 hiệu chỉnh: 0.603 Thống kê Durbin-Watson: 2.089 Thống kê F(ANOVA): 98.363 Mức ý nghĩa (Sig. của ANOVA): <0.001 | ||||||||

Kết quả hồi quy tại Bảng 6 cho thấy, mô hình nghiên cứu có ý nghĩa thống kê, với giá trị kiểm định F đạt mức chấp nhận (Sig. < 0,05), chứng tỏ các biến độc lập giải thích tốt sự biến thiên của ý định gửi tiết kiệm trực tuyến. Hệ số R² hiệu chỉnh cho thấy, mô hình giải thích được tỷ lệ đáng kể sự thay đổi của biến phụ thuộc. Các nhân tố kỳ vọng hiệu quả, ảnh hưởng xã hội, thói quen và niềm tin đều có hệ số hồi quy dương và có ý nghĩa thống kê, cho thấy tác động tích cực đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z. Ngược lại, rủi ro cảm nhận có hệ số hồi quy âm và có ý nghĩa thống kê, phản ánh vai trò cản trở của rủi ro trong quyết định sử dụng dịch vụ. Các chỉ số VIF đều nhỏ hơn ngưỡng cho phép, cho thấy không tồn tại hiện tượng đa cộng tuyến trong mô hình. Từ Bảng 6, phương trình hồi quy chuẩn hóa như sau:

Y = 0.384*TR – 0.265*PR + 0.241*HB + 0.092*PE + 0.033*SI

Kết quả tổng hợp tại Bảng 6 cho thấy, phần lớn các giả thuyết nghiên cứu được ủng hộ bởi dữ liệu thực nghiệm. Cụ thể, các giả thuyết về kỳ vọng hiệu quả (H1) ảnh hưởng xã hội (H2) thói quen (H3) và niềm tin (H4) đều được chấp nhận với tác động cùng chiều và có ý nghĩa thống kê đối với ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z. Điều này khẳng định, vai trò quan trọng của các yếu tố lợi ích cảm nhận, môi trường xã hội và tâm lý tin cậy trong việc hình thành hành vi tài chính của Gen Z. Ngược lại, giả thuyết về rủi ro cảm nhận (H5) cho thấy, tác động ngược chiều và có ý nghĩa thống kê, phản ánh rằng rủi ro vẫn là rào cản đáng kể đối với quyết định gửi tiết kiệm trực tuyến. Nhìn chung, kết quả Bảng 6 cho thấy, mô hình nghiên cứu phù hợp với cơ sở lý thuyết và các nghiên cứu trước về hành vi chấp nhận dịch vụ ngân hàng số.

5. Kết luận và kiến nghị

Nghiên cứu được thực hiện nhằm phân tích các yếu tố ảnh hưởng đến ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z tại TP. Hồ Chí Minh trong bối cảnh ngân hàng số phát triển mạnh mẽ. Dựa trên cơ sở lý thuyết UTAUT2 mở rộng và dữ liệu khảo sát thực nghiệm, kết quả nghiên cứu cho thấy, các yếu tố kỳ vọng hiệu quả, ảnh hưởng xã hội, thói quen và niềm tin đều có tác động tích cực đến ý định gửi tiết kiệm trực tuyến của Gen Z. Trong đó, niềm tin và kỳ vọng hiệu quả đóng vai trò đặc biệt quan trọng trong việc thúc đẩy hành vi sử dụng dịch vụ. Ngược lại, rủi ro cảm nhận vẫn là rào cản đáng kể đối với quyết định gửi tiết kiệm trực tuyến của nhóm khách hàng trẻ. Kết quả nghiên cứu góp phần bổ sung bằng chứng thực nghiệm cho các nghiên cứu trước về hành vi chấp nhận dịch vụ ngân hàng số. Về mặt học thuật, nghiên cứu góp phần mở rộng việc ứng dụng mô hình UTAUT2 trong bối cảnh gửi tiết kiệm trực tuyến. Đồng thời, cung cấp bằng chứng thực nghiệm về hành vi tài chính của thế hệ Gen Z tại Việt Nam.

Từ kết quả nghiên cứu, một số kiến nghị được đề xuất nhằm nâng cao ý định gửi tiết kiệm trực tuyến của thế hệ Gen Z, như sau:

Thứ nhất, các ngân hàng thương mại cần chú trọng nâng cao lợi ích và hiệu quả sử dụng của sản phẩm gửi tiết kiệm trực tuyến thông qua việc đơn giản hóa quy trình, đa dạng hóa kỳ hạn và tăng cường các tiện ích quản lý tài chính trên nền tảng số.

Thứ hai, việc xây dựng và củng cố niềm tin của khách hàng cần được ưu tiên thông qua tăng cường bảo mật hệ thống, minh bạch thông tin về lãi suất, điều khoản và rủi ro cũng như nâng cao chất lượng hỗ trợ khách hàng trực tuyến.

Thứ ba, các ngân hàng nên tận dụng ảnh hưởng xã hội và thói quen sử dụng công nghệ của Gen Z bằng cách đẩy mạnh truyền thông số, marketing qua mạng xã hội và các chương trình giới thiệu, khuyến khích khách hàng trẻ trải nghiệm dịch vụ gửi tiết kiệm trực tuyến.

Thứ tư, nhằm giảm thiểu rủi ro cảm nhận, các ngân hàng cần tăng cường truyền thông về an toàn giao dịch, bảo vệ dữ liệu cá nhân và các cơ chế bảo đảm quyền lợi khách hàng, từ đó giúp Gen Z yên tâm hơn khi sử dụng dịch vụ gửi tiết kiệm trực tuyến.

Mặc dù đạt được các kết quả nhất định, nghiên cứu vẫn tồn tại một số hạn chế: (1) Dữ liệu được thu thập theo phương pháp cắt ngang nên chưa phản ánh được sự thay đổi hành vi gửi tiết kiệm trực tuyến của thế hệ Gen Z theo thời gian; (2) Phạm vi nghiên cứu chỉ giới hạn tại TP. Hồ Chí Minh, do đó, khả năng khái quát hóa kết quả cho các địa phương khác còn hạn chế; (3) Nghiên cứu sử dụng dữ liệu tự báo cáo, có thể chịu ảnh hưởng của sai lệch nhận thức từ người trả lời. Từ những hạn chế trên, các nghiên cứu tiếp theo có thể mở rộng phạm vi khảo sát sang các khu vực khác, áp dụng phương pháp nghiên cứu theo chuỗi thời gian hoặc kết hợp dữ liệu thứ cấp nhằm nâng cao độ tin cậy. Ngoài ra, việc bổ sung các yếu tố, như: hiểu biết tài chính số, chi phí cảm nhận hoặc trải nghiệm người dùng có thể giúp mô hình giải thích toàn diện hơn hành vi gửi tiết kiệm trực tuyến của Gen Z.

Chú thích:

1, 12, 20. Apau, R., Titis, E., & Lallie, H. S. (2025). Towards a better understanding of mobile banking app adoption and use: Integrating security, risk, and trust into UTAUT2. Computers, 14(4), 144. https://doi.org/10.3390/computers14040144

2, 5, 10, 15. Phan, D. M., & Tran, T. H. L. (2023). The intention to use mobile banking services in Vietnam during Covid-19 period. The Journal of FinTech, 3 (01n02), 2450003. https://doi.org/10.1142/S2705109924500032.

3, 17. Nguyen, M. S. (2024). Examining the adoption of Apple Pay among generation Z in Vietnam. Banks and Bank Systems, 19(1), 34–47. https://doi.org/10.21511/bbs.19(1).2024.04

4, 11, 16, Addula, S. R. (2025). Mobile banking adoption: A multi-factorial study on social influence, compatibility, digital self-efficacy, and perceived cost among Generation Z consumers in the United States. Journal of Theoretical and Applied Electronic Commerce Research, 20(3), 192. https://doi.org/10.3390/jtaer20030192

6, 13, 14, 18. Nguyen, G.-D., & Dao, T.-H. T. (2024). Factors influencing continuance intention to use mobile banking: An extended expectation-confirmation model with moderating role of trust. Humanities and Social Sciences Communications, 11, Article 276. https://doi.org/10.1057/s41599-024-02778-z

7, 22. Ho, J. C., Wu, C.-G., Lee, C.-S., & Pham, T.-T. T. (2020). Factors affecting the behavioral intention to adopt mobile banking: An international comparison. Technology in Society, 63, 101360. https://doi.org/10.1016/j.techsoc.2020.101360

8, 21. Lopes, J. M., Massano-Cardoso, I., & Pedrosa, L. (2025). The role of artificial intelligence in mobile banking: Decoding Portuguese consumers’ perceptions and intentions to engage. Future Business Journal, 11, Article 125. https://doi.org/10.1186/s43093-025-00510-0

9, 23. Wei, N., Liang, Y., Wang, H., & Liu, M. (2025). Analysis of mobile fintech adoption based on perceived value and risk theory: Findings from PLS-SEM and fsQCA. Humanities and Social Sciences Communications, 12, Article 973. https://doi.org/10.1057/s41599-025-05142-x

19. Đào, T. T. H. (2025). Hành vi thích ứng, tính đổi mới cá nhân và ý định tiếp tục sử dụng ngân hàng di động: Trường hợp thực nghiệm đối với người dùng tại Thành phố Hồ Chí Minh. Tạp chí Nghiên cứu Tài chính – Marketing, 16(3), Article 608. https://doi.org/10.52932/jfmr.v16i3.608

24. Changchit, C., Cutshall, R., & Pham, L. (2024). Unveiling the path to mobile payment adoption: Insights from Thai consumers. Journal of Risk and Financial Management, 17(8), 315. https://doi.org/10.3390/jrfm17080315

Việt Nam")