Nguyễn Đặng Thu Trang

Lê Thị Bảo Linh

Nguyễn Phương Linh

Hoàng Ngọc Phương Linh

Nguyễn Thị Thanh Tú

Nguyễn Thị Thanh Diệp

Đại học Kinh tế Quốc dân

(Quanlynhanuoc.vn) – Trong bối cảnh thị trường bất động sản giai đoạn 2020–2024 chịu áp lực thanh khoản và căng thẳng tài chính gia tăng, rủi ro gian lận báo cáo tài chính trở thành một vấn đề đáng quan tâm. Dựa trên dữ liệu của 78 doanh nghiệp bất động sản niêm yết trên HOSE và HNX trong giai đoạn 2020–2024, bài viết sử dụng mô hình M-score của Beneish kết hợp với hồi quy logistic để đo lường và phân tích rủi ro gian lận. Kết quả cho thấy, tồn tại mối quan hệ nghịch có ý nghĩa thống kê giữa việc doanh nghiệp được kiểm toán bởi các công ty Big4 và rủi ro gian lận báo cáo tài chính. Bên cạnh đó, rủi ro gian lận có xu hướng gia tăng ở những doanh nghiệp có mức đòn bẩy tài chính cao, dòng tiền từ hoạt động kinh doanh yếu và chịu áp lực tài chính lớn. Kết quả nghiên cứu cung cấp bằng chứng thực nghiệm về vai trò của chất lượng kiểm toán trong việc hạn chế rủi ro gian lận báo cáo tài chính tại thị trường bất động sản Việt Nam.

Từ khóa: Quy mô công ty kiểm toán; gian lận báo cáo tài chính; doanh nghiệp bất động sản; M-score; hồi quy logistic.

1. Đặt vấn đề

Ngành bất động sản giữ vai trò quan trọng trong nền kinh tế Việt Nam do có mối liên kết chặt chẽ với hệ thống tài chính – ngân hàng, thị trường vốn và hoạt động đầu tư. Tuy nhiên, các đặc thù của ngành, như: quy mô vốn lớn, giá trị tài sản cao, chu kỳ dự án dài và cơ chế ghi nhận doanh thu phức tạp khiến báo cáo tài chính của doanh nghiệp bất động sản tiềm ẩn nhiều rủi ro sai sót và gian lận trọng yếu. Thực tiễn các hành vi gian lận báo cáo tài chính trong ngành bất động sản có thể gây ra những hệ quả nghiêm trọng đối với nhà đầu tư, tổ chức tín dụng và sự ổn định của thị trường.

Giai đoạn 2020-2024 đánh dấu một thời kỳ nhiều biến động của thị trường bất động sản Việt Nam, khi các doanh nghiệp vừa chịu tác động tiêu cực từ đại dịch Covid-19, vừa đối mặt với các vấn đề mang tính cấu trúc, như: suy giảm thanh khoản, rủi ro từ thị trường trái phiếu doanh nghiệp và xu hướng thắt chặt tín dụng ngân hàng. Áp lực tài chính gia tăng trong bối cảnh này có thể làm gia tăng động cơ điều chỉnh hoặc thao túng thông tin kế toán nhằm cải thiện hình ảnh tài chính doanh nghiệp. Do đó, việc nhận diện và kiểm soát rủi ro gian lận báo cáo tài chính trở thành một vấn đề có ý nghĩa quan trọng đối với công tác quản lý, giám sát và ổn định thị trường.

Kiểm toán độc lập được xem là một cơ chế giám sát bên ngoài quan trọng nhằm nâng cao tính minh bạch và độ tin cậy của thông tin tài chính. Trong đó, quy mô công ty kiểm toán, đặc biệt là sự tham gia của các công ty kiểm toán thuộc nhóm Big4, thường được sử dụng như một đại diện cho chất lượng kiểm toán và uy tín nghề nghiệp. Mặc dù nhiều nghiên cứu quốc tế đã xem xét mối quan hệ giữa kiểm toán Big4 và các hành vi sai lệch kế toán, kết quả thực nghiệm vẫn chưa thống nhất và chủ yếu dựa trên các mẫu nghiên cứu đa ngành tại các thị trường phát triển. Trong khi đó, bằng chứng thực nghiệm tập trung riêng vào ngành bất động sản tại các thị trường mới nổi, trong đó có Việt Nam, vẫn còn tương đối hạn chế.

2. Cơ sở lý thuyết

Lý thuyết danh tiếng cho rằng các tổ chức có động cơ mạnh mẽ trong việc bảo vệ và duy trì uy tín được tích lũy theo thời gian. Trong lĩnh vực kiểm toán, các công ty kiểm toán thuộc nhóm Big4 sở hữu danh tiếng toàn cầu và phải đối mặt với chi phí danh tiếng rất lớn nếu xảy ra sai sót trọng yếu hoặc bị liên đới đến các vụ việc gian lận báo cáo tài chính của khách hàng. Do đó, các công ty này có xu hướng áp dụng mức độ hoài nghi nghề nghiệp cao hơn, thực hiện quy trình kiểm toán chặt chẽ hơn và ít chấp nhận rủi ro hơn so với các công ty kiểm toán quy mô nhỏ, qua đó làm giảm khả năng bỏ sót hoặc dung túng các hành vi gian lận (Becker et al., 1998; DeFond & Jiambalvo, 1991; Gul et al., 2009).

Bên cạnh đó, lý thuyết thể chế nhấn mạnh hành vi của tổ chức chịu sự chi phối của hệ thống chuẩn mực, quy tắc chính thức và các áp lực thể chế từ môi trường mà tổ chức hoạt động. Trong bối cảnh Việt Nam, các công ty kiểm toán thuộc nhóm Big4, với tư cách là các tập đoàn kiểm toán đa quốc gia, không chỉ chịu sự điều chỉnh của khung pháp lý và chuẩn mực nghề nghiệp trong nước mà còn phải tuân thủ các chuẩn mực quốc tế, cơ chế giám sát nội bộ nghiêm ngặt và yêu cầu kiểm soát chất lượng của mạng lưới toàn cầu. Những áp lực thể chế này làm gia tăng chi phí của hành vi thỏa hiệp với khách hàng kiểm toán, qua đó hạn chế khả năng dung túng hoặc bỏ qua các hành vi gian lận trong báo cáo tài chính.

Từ các lập luận trên, nghiên cứu đề xuất giả thuyết: doanh nghiệp bất động sản được kiểm toán bởi các công ty kiểm toán thuộc nhóm Big4 có xác suất thuộc nhóm rủi ro gian lận báo cáo tài chính thấp hơn so với các doanh nghiệp được kiểm toán bởi các công ty không thuộc Big4.

Mô hình M-score của Beneish là một công cụ được sử dụng phổ biến trong nghiên cứu thực nghiệm nhằm nhận diện rủi ro gian lận báo cáo tài chính thông qua việc kết hợp các chỉ số tài chính và biến dồn tích (Beneish, 1999, 2001). So với các mô hình chỉ dựa trên chỉ số tài chính hoặc chỉ sử dụng biến dồn tích, mô hình M-score cho phép phản ánh đồng thời các dấu hiệu liên quan đến tăng trưởng doanh thu, chất lượng tài sản, chính sách kế toán và mức độ can thiệp của các khoản dồn tích, từ đó giúp phân loại doanh nghiệp theo mức độ rủi ro gian lận báo cáo tài chính (Tarjo & Herawati, 2015).

Công thức Beneish Model tổng quát:

M – Score = – 4.840 + 0.920 x DSRI + 0.528 x GMI + 0.404 x AQI + 0.892 x SGI + 0.115 x DEPI – 0.172 x SGAI- 0.327 x LVGI + 4.679 x TATA

Trong đó:

- DSRI: Chỉ số phải thu khách hàng so với doanh thu.

- GMI: Chỉ số tỷ lệ lãi gộp.

- AQI: Chỉ số chất lượng tài sản.

- SGI: Chỉ số tăng trưởng doanh thu bán hàng.

- DEPI: Chỉ số tỷ lệ khấu hao.

- SGAI: Chỉ số chi phí bán hàng và quản lý doanh nghiệp.

- TATA (hay còn gọi là Accruals): Chỉ số biến dồn tích so với tổng tài sản

- LVGI: Chỉ số đòn bẩy tài chính.

Dựa trên giá trị M-score, doanh nghiệp được phân loại theo mức độ rủi ro gian lận báo cáo tài chính. Cụ thể, doanh nghiệp có M-score lớn hơn -2,22 được xếp vào nhóm có rủi ro gian lận báo cáo tài chính cao, trong khi doanh nghiệp có M-score nhỏ hơn -2,22 được xếp vào nhóm có rủi ro gian lận thấp. Trong nghiên cứu này, kết quả phân loại từ mô hình M-score được sử dụng để xây dựng biến phụ thuộc dạng nhị phân, làm cơ sở cho phân tích hồi quy logistic nhằm đánh giá tác động của quy mô công ty kiểm toán và các đặc điểm tài chính đến xác suất gian lận báo cáo tài chính.

Các nghiên cứu quốc tế cho thấy, chất lượng kiểm toán và quy mô công ty kiểm toán có mối liên hệ chặt chẽ với chất lượng thông tin kế toán và mức độ sai lệch trên báo cáo tài chính. Bằng chứng thực nghiệm chỉ ra rằng, các doanh nghiệp được kiểm toán bởi các công ty kiểm toán lớn thường có mức độ điều chỉnh lợi nhuận thấp hơn, phản ánh vai trò giám sát bên ngoài của kiểm toán chất lượng cao (Becker et al., 1998; Gul et al., 2009). Bên cạnh đó, các nghiên cứu về sai sót kế toán và vi phạm điều khoản nợ cho thấy áp lực tài chính có thể làm gia tăng động cơ thao túng dồn tích và làm tăng rủi ro gian lận báo cáo tài chính (DeFond & Jiambalvo, 1991, 1994). Trong hướng tiếp cận nhận diện rủi ro gian lận, mô hình M-score của Beneish được sử dụng rộng rãi để phân loại doanh nghiệp theo xác suất gian lận tiềm ẩn và đã được kiểm chứng trong nhiều nghiên cứu ứng dụng (Beneish, 1999, 2001; Tarjo & Herawati, 2015). Tại Việt Nam, các nghiên cứu về rủi ro gian lận báo cáo tài chính theo hướng phân loại còn tương đối hạn chế, đặc biệt đối với ngành bất động sản (Trần et al., 2014).

3. Phương pháp nghiên cứu

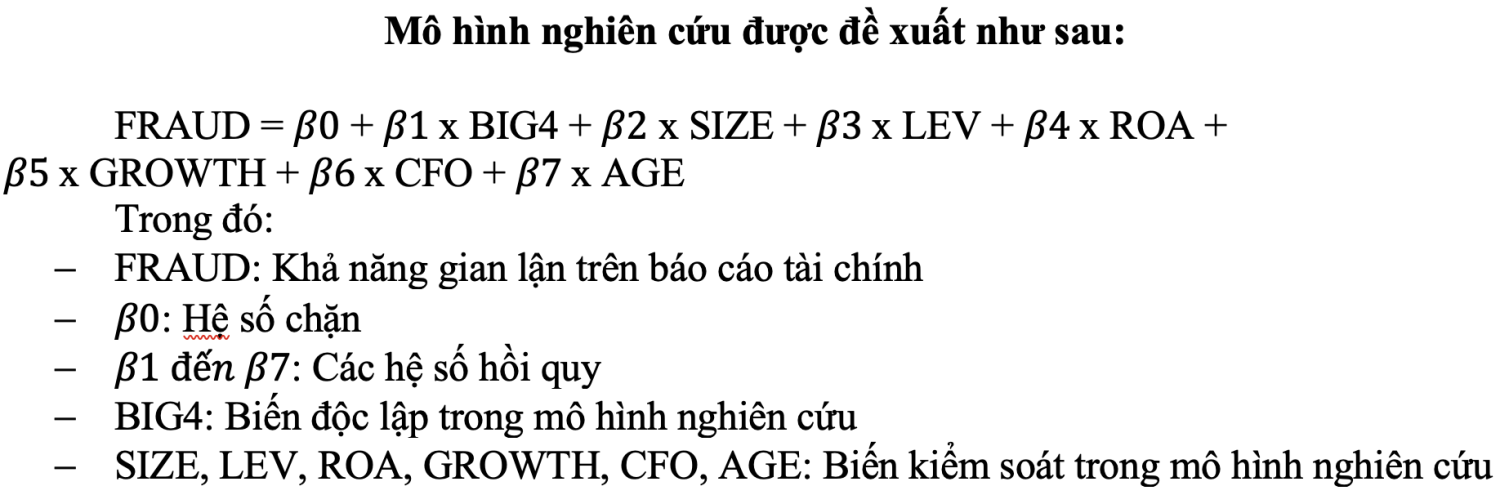

3.1. Mô hình nghiên cứu

Dựa trên cơ sở lý thuyết và giả thuyết nghiên cứu đã trình bày, nghiên cứu sử dụng mô hình hồi quy logistic nhị phân nhằm phân tích tác động của quy mô công ty kiểm toán đến rủi ro gian lận báo cáo tài chính của các doanh nghiệp bất động sản niêm yết tại Việt Nam. Phân tích được thực hiện trên phần mềm Stata 17 với việc kiểm soát ảnh hưởng của ngành bất động sản và yếu tố thời gian trong giai đoạn 2020-2024.

Biến phụ thuộc trong mô hình là rủi ro gian lận báo cáo tài chính (FRAUD), được đo lường dựa trên kết quả phân loại từ mô hình M-score của Beneish. Cụ thể, doanh nghiệp có giá trị M-score lớn hơn ngưỡng -2,22 được xếp vào nhóm có rủi ro gian lận báo cáo tài chính cao và biến FRAUD nhận giá trị 1; ngược lại, doanh nghiệp có M-score nhỏ hơn -2,22 được xếp vào nhóm có rủi ro gian lận thấp và biến FRAUD nhận giá trị 0.

Biến độc lập chính trong mô hình là Big4 được đo lường bằng biến giả, nhận giá trị 1 nếu doanh nghiệp được kiểm toán bởi công ty kiểm toán thuộc nhóm Big4 và nhận giá trị 0 trong các trường hợp còn lại. Bên cạnh đó, mô hình đưa vào các biến kiểm soát thường được sử dụng trong nghiên cứu gian lận báo cáo tài chính, bao gồm: quy mô doanh nghiệp (SIZE), đòn bẩy tài chính (LEV), khả năng sinh lời đo bằng tỷ suất lợi nhuận trên tài sản (ROA), dòng tiền thuần từ hoạt động kinh doanh (CFO), tốc độ tăng trưởng doanh thu (GROWTH) và tuổi đời doanh nghiệp (AGE).

3.2. Phương pháp thu thập số liệu

Nghiên cứu sử dụng dữ liệu của 78 doanh nghiệp bất động sản niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) trong giai đoạn 2020 – 2024, tương ứng với 389 quan sát công ty/năm. Dữ liệu tài chính được thu thập từ báo cáo tài chính năm đã được công bố công khai của các doanh nghiệp và các cơ sở dữ liệu tài chính trong nước. Bên cạnh đó, nghiên cứu khai thác dữ liệu từ các nền tảng StoxPlus và Vietstock nhằm phục vụ việc tổng hợp thông tin và tính toán các biến sử dụng trong mô hình nghiên cứu.

Trên cơ sở dữ liệu thu thập được, nghiên cứu tiến hành thống kê mô tả nhằm phản ánh đặc điểm cơ bản của các biến trong mô hình. Kết quả thống kê mô tả được trình bày tại Bảng 2.

Bảng 2: Thống kê mô tả các biến

| Tên biến | Số lượng mẫu | Trung bình | Độ lệch chuẩn | Cực tiểu | Cực đại |

| FRAUD | 389 | 0.5861183 | 0.4931621 | 0 | 1 |

| BIG4 | 389 | 0.3187661 | 0.4665983 | 0 | 1 |

| CFO | 389 | 0.0013291 | 0.1178304 | -0.4596842 | 0.4626524 |

| LEV | 389 | 0.5071158 | 0.1946987 | 0.0031585 | 0.8972065 |

| ROA | 389 | 0.0325083 | 0.0578972 | -0.3018071 | 0.2943403 |

| AGE | 389 | 3.099646 | 0.371371 | 2.197225 | 4.060443 |

| GROWTH | 389 | 0.4752121 | 6.664469 | -12.53799 | 126.2658 |

| SIZE | 389 | 28.73685 | 1.678132 | 23.35763 | 34.36037 |

4. Kết quả và thảo luận nghiên cứu

Bảng 3: Kết quả hồi quy Logistic

| Dấu kỳ vọng | Mô hình hồi quy | ||||

| FRAUD | Coef. | Std. err. | z | P>|z| | |

| BIG4 | – | -0.6783731 | 0.2459162 | -2.76 | *** 0.006 |

| SIZE | – | -0.1505732 | 0.0723257 | -2.08 | ** 0.037 |

| LEV | + | 1.598621 | 0.6879214 | 2.32 | **0.020 |

| ROA | – | -5.835016 | 1.810289 | -3.22 | ***0.001 |

| GROWTH | + | 0.6853066 | 0.3079154 | 2.23 | **0.026 |

| CFO | – | -3.223197 | 0.8859904 | -3.64 | ***0.000 |

| AGE | – | -0.4191759 | 0.2203509 | -1.90 | * 0.057 |

| Cons | 5.206496 | 2.191915 | 2.38 | 0.018 | |

| LR Chi2 | 52.13 | ||||

| Prob > chi2 | 0.0000 | ||||

| Pseudo R2 | 0.1036 | ||||

| Ghi chú *,**,*** có ý nghĩa thống kê ở mức lần lượt là 10%, 5%, 1% | |||||

Bảng 3 trình bày kết quả ước lượng mô hình hồi quy logistic nhị phân phân tích các yếu tố ảnh hưởng đến rủi ro gian lận báo cáo tài chính của các doanh nghiệp bất động sản niêm yết trong giai đoạn 2020-2024. Kết quả cho thấy, mô hình có ý nghĩa thống kê tổng thể với thống kê LR Chi-square đạt 52,13 và giá trị Prob > chi² bằng 0,0000, cho thấy tập hợp các biến giải thích có tác động đáng kể đến xác suất gian lận báo cáo tài chính. Giá trị Pseudo R² đạt 0,1036, phản ánh mức độ giải thích phù hợp của mô hình trong bối cảnh nghiên cứu gian lận – hiện tượng chịu ảnh hưởng của nhiều yếu tố khó quan sát.

Xét biến độc lập chính, hệ số của Big4 mang dấu âm và có ý nghĩa thống kê ở mức 1% (Coef = −0,678; p = 0,006), cho thấy việc doanh nghiệp được kiểm toán bởi các công ty kiểm toán thuộc nhóm Big4 có mối liên hệ nghịch với rủi ro gian lận báo cáo tài chính. Kết quả này hàm ý rằng, các doanh nghiệp sử dụng dịch vụ kiểm toán Big4 có xác suất rơi vào nhóm rủi ro gian lận thấp hơn so với các doanh nghiệp được kiểm toán bởi các công ty không thuộc Big4. Phát hiện này phù hợp với lập luận của lý thuyết danh tiếng và lý thuyết thể chế, đồng thời nhất quán với các nghiên cứu thực nghiệm trước đây cho rằng, các công ty kiểm toán lớn với uy tín nghề nghiệp cao và cơ chế kiểm soát chất lượng chặt chẽ có vai trò quan trọng trong việc hạn chế các hành vi sai lệch kế toán.

Đối với các biến kiểm soát, khả năng sinh lời của doanh nghiệp, đo lường bằng ROA, có mối quan hệ nghịch mạnh với rủi ro gian lận và có ý nghĩa thống kê ở mức 1% (Coef = −5,835; p = 0,001). Kết quả này cho thấy, các doanh nghiệp hoạt động kém hiệu quả có xu hướng đối mặt với rủi ro gian lận cao hơn, do chịu áp lực cải thiện kết quả kinh doanh. Tương tự, dòng tiền thuần từ hoạt động kinh doanh (CFO) có hệ số âm và có ý nghĩa thống kê ở mức 1% (Coef = −3,223; p = 0,000), phản ánh vai trò quan trọng của dòng tiền trong việc làm giảm động cơ điều chỉnh lợi nhuận kế toán.

Ngược lại, đòn bẩy tài chính (LEV) có tác động dương và có ý nghĩa thống kê ở mức 5% (Coef = 1,599; p = 0,020), cho thấy các doanh nghiệp sử dụng nợ ở mức cao có xu hướng đối mặt với rủi ro gian lận báo cáo tài chính lớn hơn, phù hợp với lập luận về áp lực tuân thủ các cam kết tài chính. Biến tăng trưởng doanh thu (GROWTH) cũng có hệ số dương và có ý nghĩa thống kê ở mức 5% (Coef = 0,685; p = 0,026), hàm ý rằng, áp lực duy trì tốc độ tăng trưởng trong bối cảnh thị trường khó khăn có thể làm gia tăng rủi ro gian lận.

Bên cạnh đó, quy mô doanh nghiệp (SIZE) có mối quan hệ nghịch với rủi ro gian lận và có ý nghĩa thống kê ở mức 5% (Coef = −0,151; p = 0,037), cho thấy các doanh nghiệp quy mô lớn thường chịu sự giám sát chặt chẽ hơn từ thị trường và các bên liên quan. Tuổi đời doanh nghiệp (AGE) cũng mang dấu âm và có ý nghĩa thống kê ở mức 10% (Coef = −0,419; p = 0,057), phản ánh các doanh nghiệp có thâm niên hoạt động lâu hơn thường có nền tảng quản trị và hệ thống kiểm soát ổn định hơn, qua đó góp phần hạn chế rủi ro gian lận báo cáo tài chính.

Nhìn chung, kết quả nghiên cứu cung cấp bằng chứng thực nghiệm cho thấy, quy mô công ty kiểm toán, đại diện bởi kiểm toán Big4, đóng vai trò quan trọng trong việc hạn chế rủi ro gian lận báo cáo tài chính của các doanh nghiệp bất động sản niêm yết tại Việt Nam. Đồng thời, các yếu tố như đòn bẩy tài chính cao, dòng tiền hoạt động yếu và áp lực tăng trưởng là những nhân tố làm gia tăng rủi ro gian lận, đặc biệt trong bối cảnh thị trường bất động sản chịu nhiều biến động.

5. Kết luận

Thông qua việc vận dụng mô hình M-score của Beneish kết hợp với hồi quy logistic nhị phân, nghiên cứu đã cung cấp bằng chứng thực nghiệm về mối quan hệ giữa quy mô công ty kiểm toán và rủi ro gian lận báo cáo tài chính của các doanh nghiệp bất động sản niêm yết tại Việt Nam. Kết quả cho thấy, các doanh nghiệp được kiểm toán bởi các công ty kiểm toán quy mô lớn, đặc biệt là nhóm Big4, có xu hướng đối mặt với rủi ro gian lận báo cáo tài chính thấp hơn so với các doanh nghiệp còn lại. Bên cạnh đó, áp lực tài chính thể hiện qua đòn bẩy cao, hiệu quả hoạt động thấp và dòng tiền yếu là những yếu tố làm gia tăng rủi ro gian lận báo cáo tài chính trong bối cảnh thị trường bất động sản nhiều biến động.

Kết quả nghiên cứu cung cấp hàm ý quan trọng cho nhà đầu tư và tổ chức tín dụng trong việc đánh giá mức độ tin cậy của báo cáo tài chính, đồng thời nhấn mạnh vai trò của chất lượng kiểm toán như một cơ chế giám sát bên ngoài trong việc nâng cao tính minh bạch của thị trường. Đối với cơ quan quản lý, các phát hiện của nghiên cứu gợi ý rằng thông tin về đơn vị kiểm toán có thể được xem như một chỉ báo bổ trợ trong công tác giám sát và phân tích rủi ro tài chính của các doanh nghiệp bất động sản niêm yết.

Mặc dù cung cấp bằng chứng thực nghiệm về vai trò của quy mô công ty kiểm toán trong việc hạn chế rủi ro gian lận báo cáo tài chính, nghiên cứu vẫn tồn tại một số hạn chế. Rủi ro gian lận được đo lường thông qua mô hình M-score của Beneish, phản ánh xác suất gian lận tiềm ẩn chứ không phải các trường hợp gian lận đã được xác nhận. Ngoài ra, phạm vi nghiên cứu chỉ tập trung vào các doanh nghiệp bất động sản niêm yết trong giai đoạn 2020 – 2024, do đó, kết quả có thể chưa phản ánh đầy đủ đặc điểm của các ngành khác hoặc các giai đoạn thị trường khác nhau. Các nghiên cứu tiếp theo có thể mở rộng phạm vi mẫu, kéo dài thời gian nghiên cứu hoặc kết hợp thêm các thước đo gian lận khác nhằm kiểm định độ bền vững của kết quả.

Tài liệu tham khảo:

1. Trần, T. G. T., Nguyễn, T. T., Đinh, N. T., Hoàng, T. H., & Nguyễn, Đ. H. U. (2014). Đánh giá rủi ro gian lận báo cáo tài chính của các công ty niêm yết tại Việt Nam. Tạp chí Phát triển và Kinh tế, 26(1), p.74-94.

2. Becker, C. L., DeFond, M. L., Jiambalvo, J., & Subramanyam, K. R. (1998). The effect of audit quality on earnings management. Contemporary Accounting Research, 15(1), p.1-24. https://doi.org/10.1111/j.1911-3846.1998.tb00547.x.

3. Beneish, M. D. (1999). The detection of earnings manipulation. Financial Analysts Journal, 55(5), p.24–36.

4. Beneish, M. D. (2001). Earnings management: A perspective. Managerial Finance, 27(12), p.3–17. https://doi.org/10.1108/03074350110767411.

5. Chen, C.-Y., Lin, C.-J., & Lin, Y.-C. (2008). Audit partner tenure, audit firm tenure, and discretionary accruals: Does long auditor tenure impair earnings quality? Contemporary Accounting Research, 25(2), p. 415-445. https://doi.org/10.1506/car.25.2.5.

6. DeFond, M. L., & Jiambalvo, J. (1991). Incidence and circumstances of accounting errors. The Accounting Review, 66(3), p.643–655.

7. DeFond, M. L., & Jiambalvo, J. (1994). Debt covenant violation and manipulation of accruals. Journal of Accounting and Economics, 17(1-2), p. 145–176. https://doi.org/10.1016/0165-4101(94)90008-6.

8. Gul, F. A., Fung, S. Y. K., & Jaggi, B. (2009). Earnings quality: Evidence on the role of auditor tenure and auditors’ industry expertise. Journal of Accounting and Economics, 47(3), p.265–287. https://doi.org/10.1016/j.jacceco.2009.03.001.

9. Lopes, A. P. (2018). Audit quality and earnings management: Evidence from Portugal. Athens Journal of Business and Economics, 4(2), p.179–195. https://doi.org/10.30958/ajbe/v4i2.

10. Tarjo, & Herawati, N (2015). Application of Beneish M-score models and data mining to detect financial fraud. Procedia – Social and Behavioral Sciences, 211, p.924–930. https://doi.org/10.1016/j.sbspro.2015.11.122.

11. Titman, S., & Wessels, R. (1988). The determinants of capital structure choice. The Journal of Finance, 43(1), p.1-19. https://doi.org/10.2307/2328319.

12. Scott, W. R. (2009). Financial accounting theory (5th ed.). Pearson Education.