The phenomenon of stablecoin depegging and risk contagion: comparative evidence from fiat-backed models

Bùi Trần An

Dương Phương Linh

Lê Nguyễn Minh Chi

Nguyễn Minh Anh

Nguyễn Thị Huyền Trang

Vũ Thị Minh Thu

Đại học Kinh tế Quốc dân

(Quanlynhanuoc.vn) – Dựa trên lý thuyết lây lan tài chính, động lực rút vốn hàng loạt và tính dễ tổn thương của hệ thống ngân hàng ngầm, nghiên cứu kiểm định liệu các sự kiện mất neo có tạo ra tác động trên toàn thị trường hay không. Sử dụng phương pháp nghiên cứu sự kiện kết hợp với mô hình GARCH để phân tích tám sự kiện mất neo lớn, kết quả cho thấy, các sự cố stablecoin có thể gây ra lợi suất bất thường âm và làm gia tăng đáng kể biến động của các tiền mã hóa lớn, như: Bitcoin, Ethereum và Binance Coin. Tác động này đặc biệt rõ rệt trong các sự kiện sụp đổ nghiêm trọng làm suy giảm niềm tin của thị trường. Những phát hiện này góp phần làm rõ cơ chế lây lan rủi ro trong thị trường tiền mã hóa và cung cấp hàm ý cho quản trị rủi ro cũng như giám sát chính sách.

Từ khóa: Hiện tượng mất neo; sự lan truyền truyền rủi ro; bằng chứng so sánh; mô hình được bảo chứng; tiền pháp định.

Abstract: Drawing on theories of financial contagion, bank-run dynamics, and the fragility of shadow banking systems, the study investigates whether depegging events generate market-wide effects in cryptocurrency markets. Using an event study approach combined with GARCH models, the analysis focuses on eight major depegging events. The results indicate that stablecoin disruptions can trigger negative abnormal returns and significantly increase the volatility of major cryptocurrencies such as Bitcoin, Ethereum, and Binance Coin. These effects are particularly pronounced during severe collapse events that undermine market confidence. The findings contribute to a better understanding of risk contagion mechanisms in cryptocurrency markets and provide implications for risk management and regulatory oversight.

Keyword: Stablecoin depegging; risk contagion; comparative evidence; collateralized models; fiat currency.

1. Tổng quan nghiên cứu

Stablecoin đã nổi lên như một nền tảng của hệ sinh thái tiền mã hóa, hoạt động như những neo thanh khoản, cặp giao dịch và công cụ tài sản thế chấp trong lĩnh vực Tài chính phi tập trung (DeFi). Được thiết kế để duy trì giá trị ổn định so với tiền pháp định – phổ biến nhất là đồng đô la Mỹ – stablecoin tạo điều kiện cho hoạt động kinh doanh chênh lệch giá xuyên suốt các sàn giao dịch, giảm thiểu mức độ tiếp xúc với biến động giá và nâng cao hiệu quả thanh toán (Lyons & Viswanath-Natraj, 2023; Gorton & Zhang, 2023). Bất chấp mục đích thiết kế, stablecoin liên tục không thể duy trì được mức ngang giá trong các giai đoạn thị trường căng thẳng, với các sự kiện đáng chú ý bao gồm sự sụp đổ của TerraUSD vào tháng 5 năm 2022 và sự kiện mất neo của USDC sau sự đổ vỡ của Ngân hàng Thung lũng Silicon vào tháng 3 năm 2023 (Aramonte, Huang, & Schrimpf, 2023; BIS, 2023).

Những gián đoạn tái diễn này đặt ra một câu hỏi quan trọng: liệu các sự kiện mất neo của stablecoin có tạo ra sự lây lan rộng hơn trên thị trường tiền mã hóa hay không, hay chúng chỉ tự giới hạn trong bản thân tài sản gặp sự cố? Trong khi một hệ thống tài liệu ngày càng tăng xem xét sự lây lan giữa các loại tiền mã hóa (Corbet và cộng sự, 2018; Bouri và cộng sự, 2021), các nghiên cứu thực nghiệm còn hạn chế trong việc cô lập các sự kiện mất neo như những cú sốc niềm tin xuất phát từ các tài sản vốn được thiết kế để ổn định.

Dựa trên lý thuyết lây lan tài chính (Forbes & Rigobon, 2002), động lực rút vốn hàng loạt (Diamond & Dybvig, 1983), và tính dễ tổn thương của hệ thống ngân hàng ngầm (Gorton & Zhang, 2023), phát triển và kiểm định hai giả thuyết. Thứ nhất, các sự kiện mất neo có tạo ra lợi suất bất thường âm có ý nghĩa thống kê trong các loại tiền mã hóa lớn hay không (H1a). Thứ hai, biến động thị trường tiền mã hóa có gia tăng đáng kể sau các sự kiện mất neo hay không (H1b). Sử dụng phương pháp nghiên cứu sự kiện và phân tích biến động dựa trên mô hình GARCH cho thấy, các sự cố stablecoin kích hoạt những phản ứng thị trường có ý nghĩa kinh tế, với các tác động tập trung vào những giai đoạn sụp đổ nghiêm trọng làm xói mòn niềm tin.

2. Khung lý thuyết

Lây lan tài chính thường được định nghĩa là sự gia tăng đáng kể trong các liên kết xuyên thị trường sau một cú sốc (Forbes & Rigobon, 2002). Trong thị trường tiền mã hóa, động lực lây lan dường như đặc biệt rõ rệt do đòn bẩy cao, sự phân mảnh thị trường và giao dịch thuật toán (Corbet và cộng sự, 2018; Bouri và cộng sự, 2021). Stablecoin chiếm một vị trí khác biệt về mặt cấu trúc trong hệ sinh thái này, chúng hoạt động như kho dự trữ thanh khoản và tài sản thế chấp thay vì tài sản đầu cơ. Do đó, sự mất ổn định của chúng có thể lan truyền qua các kênh khác với những kênh được quan sát thấy trong các cú sốc tiền mã hóa biến động.

Nền tảng lý thuyết để hiểu về tính dễ tổn thương của stablecoin dựa trên mô hình rút vốn ngân hàng của Diamond và Dybvig (1983). Trong khuôn khổ này, uy tín của cam kết mua lại, thay vì khả năng mất khả năng thanh toán cơ bản, quyết định kết cục cân bằng. Các sự kiện mất neo stablecoin có thể được hiểu như những cú sốc niềm tin trong một hệ thống tiền tệ được xây dựng dựa trên các chứng quyền kỹ thuật số. Khi niềm tin suy giảm, các động lực kinh doanh chênh lệch giá có thể không còn tác dụng, dẫn đến những vòng xoáy đi xuống tự củng cố (Klages-Mundt, Harz, & Minca, 2019).

Từ góc độ lây lan, các cú sốc tác động đến những nút tài chính có kết nối cao có thể tạo ra lợi suất bất thường đáng kể và gia tăng biến động trong các tài sản liên quan (Acemoglu, Ozdaglar, & Tahbaz-Salehi, 2015). Bởi vì stablecoin nằm ở trung tâm của mạng lưới giao dịch và thanh toán, sự mất ổn định của chúng có thể làm suy giảm thanh khoản và khuếch đại sự không chắc chắn trên phạm vi toàn thị trường. Lập luận này dẫn đến giả thuyết đầu tiên của chúng tôi:

H1a: Các sự kiện mất neo stablecoin tạo ra lợi suất bất thường âm có ý nghĩa thống kê trong các loại tiền mã hóa lớn.

Ngoài các tác động về mặt giá, mất neo stablecoin có thể phát huy ảnh hưởng mạnh mẽ nhất thông qua sự gia tăng biến động. Vì stablecoin hoạt động như những neo thanh khoản và công cụ tài sản thế chấp, sự mất ổn định của chúng có thể làm gia tăng bất định, kích hoạt các đợt thanh lý dây chuyền và khuếch đại biến động xuyên suốt các tài sản (Abraham, 2024; MacDonald, Fennell, & Greene, 2023). Điều này thúc đẩy giả thuyết thứ hai:

H1b: Biến động thị trường tiền mã hóa gia tăng đáng kể sau các sự kiện mất neo stablecoin.

3. Dữ liệu và phương pháp nghiên cứu

3.1 Dữ liệu và xây dựng mẫu nghiên cứu

Nghiên cứu xem xét các sự kiện mất neo stablecoin xảy ra trong giai đoạn từ tháng 1/2021 đến tháng 12/2023. Mẫu nghiên cứu bao gồm tám giai đoạn lớn đã thu hút sự chú ý đáng kể trên thị trường tiền mã hóa: IRON Finance (tháng 6/2021), Neutrino USD (tháng 4/2022), TerraUSD (tháng 5/2022), Tether (tháng 5/2022), FRAX (tháng 11/2022), Binance USD (tháng 02/2023), USD Coin (tháng 3/2023) và TrueUSD (tháng 6/2023). Các sự kiện này được chọn vì chúng là những trường hợp nổi bật, trong đó stablecoin chệch hướng đáng kể so với giá trị neo dự kiến, có khả năng tạo ra các phản ứng trên phạm vi toàn thị trường và các hiệu ứng lây lan.

Để đánh giá phản ứng của thị trường, nghiên cứu phân tích giá đóng cửa hàng ngày của ba loại tiền mã hóa lớn: Bitcoin (BTC), Ethereum (ETH) và Binance Coin (BNB). Các tài sản này được chọn do tính thanh khoản cao, vốn hóa thị trường lớn và vai trò trung tâm trong hoạt động khám phá giá và giao dịch trong hệ sinh thái tiền mã hóa. Bitcoin cũng được coi rộng rãi như là điểm chuẩn chính cho các biến động của thị trường tiền mã hóa nói chung.

Dữ liệu giá được lấy từ CoinMarketCap và được kiểm tra chéo với dữ liệu từ CoinGecko để đảm bảo tính nhất quán và độ tin cậy. Dựa trên những dữ liệu này, lợi suất hàng ngày được tính toán dưới dạng lợi suất kép liên tục bằng công thức lợi suất logarit:

Trong đó, Rt biểu thị lợi suất hằng ngày tại thời điểm t, Pt là giá đóng cửa tại thời điểm t, và Pt-1 là giá đóng cửa tại thời điểm t-1. Lợi suất logarit được sử dụng vì chúng sở hữu những đặc tính thống kê thuận lợi, bao gồm tính cộng theo thời gian và khả năng xấp xỉ tốt hơn với phân phối chuẩn của lợi suất tài chính.

3.2 Phương pháp nghiên cứu

Để kiểm định giả thuyết H1a về các phản ứng thị trường bất thường, nghiên cứu này sử dụng phương pháp nghiên cứu sự kiện chuẩn theo MacKinlay (1997). Lợi suất kỳ vọng được ước lượng bằng mô hình thị trường:

trong đó, Ri,t biểu thị lợi suất của tiền điện tử i tại thời điểm t, RBTC,t, là lợi suất của bitcoin được sử dụng làm chuẩn thị trường. Lợi suất bất thường sau đó được tính bằng chênh lệch giữa lợi suất thực tế và lợi suất kỳ vọng.

Để đo lường tác động tích lũy của các sự kiện mất neo lên giá tiền mã hóa, lợi suất bất thường tích lũy (CAR) được tính toán trong cửa sổ sự kiện [-10, +10].

Ý nghĩa thống kê được đánh giá bằng cách sử dụng kiểm định t tiêu chuẩn dưới giả thuyết không rằng lợi suất bất thường bằng không.

Để kiểm định giả thuyết H1b liên quan đến sự khuếch đại biến động, chúng tôi ước lượng mô hình GARCH(1,1) cho mỗi loại tiền mã hóa. Phương trình trung bình được xác định như sau:

trong đó, số hạng nhiễu tuân theo phân phối chuẩn có điều kiện:

Phương trình phương sai có điều kiện của mô hình GARCH(1,1) được định nghĩa là:

Để đánh giá những thay đổi trong biến động xung quanh các sự kiện mất neo stablecoin, chúng tôi so sánh phương sai có điều kiện trung bình trong cửa sổ trước sự kiện [-15, -1] và cửa sổ sau sự kiện [+1, +15]. Sự khác biệt giữa hai giai đoạn được kiểm định bằng kiểm định t phương sai không đồng nhất của Welch. Ngoài ra, sự khuếch đại biến động được đo lường bằng tỷ lệ biến động:

trong đó, và lần lượt biểu thị phương sai có điều kiện trung bình trong giai đoạn sau sự kiện và trước sự kiện. tỷ lệ biến động lớn hơn 1 cho thấy, mức độ biến động của thị trường tăng lên sau sự kiện depegging.

4. Kết quả nghiên cứu

4.1 Lợi suất Bất thường (H1a)

Bảng 1 trình bày lợi suất bất thường tích lũy cho ETH và BNB trong cửa sổ sự kiện [-10, +10]. Phản ứng thị trường rõ rệt nhất xảy ra trong sự sụp đổ của IRON Finance. ETH ghi nhận CAR là -0,398 (t = -2,51, p = 0,021), trong khi BNB cho thấy CAR lớn hơn, -0,511 (t = -2,70, p = 0,014). Những kết quả này chỉ ra các khoản lỗ bất thường có ý nghĩa kinh tế và ý nghĩa thống kê, phù hợp với động lực lây lan.

Bảng 1. Lợi suất bất thường tích lũy xung quanh các sự kiện stablecoin depegging

| Event | Asset | CAR(-10,+10) | t-stat | p-value |

| IRON | ETH-USD | -0.39817 | -2.5055 | 0.020985 |

| IRON | BNB-USD | -0.51102 | -2.70455 | 0.013642 |

| UST | ETH-USD | -0.09849 | -1.05995 | 0.301803 |

| UST | BNB-USD | -0.03686 | -0.23368 | 0.817606 |

| USDC | ETH-USD | -0.12482 | -1.39191 | 0.179236 |

| USDC | BNB-USD | -0.06108 | -0.63055 | 0.535472 |

Ngược lại, hầu hết các sự kiện mất neo khác không tạo ra lợi suất bất thường tích lũy có ý nghĩa thống kê. Đối với UST, USDT và USDC, ước lượng CAR nhìn chung là âm nhưng không thể phân biệt về mặt thống kê so với không ở các mức thông thường. Những phát hiện này cung cấp hỗ trợ một phần cho H1a. Mất neo stablecoin có thể tạo ra lợi suất bất thường âm, nhưng tác động tập trung vào các sự kiện sụp đổ nghiêm trọng làm xói mòn niềm tin thay vì là một đặc điểm hệ thống của tất cả các đợt mất neo.

4.2 Khuếch đại Biến động (H1b)

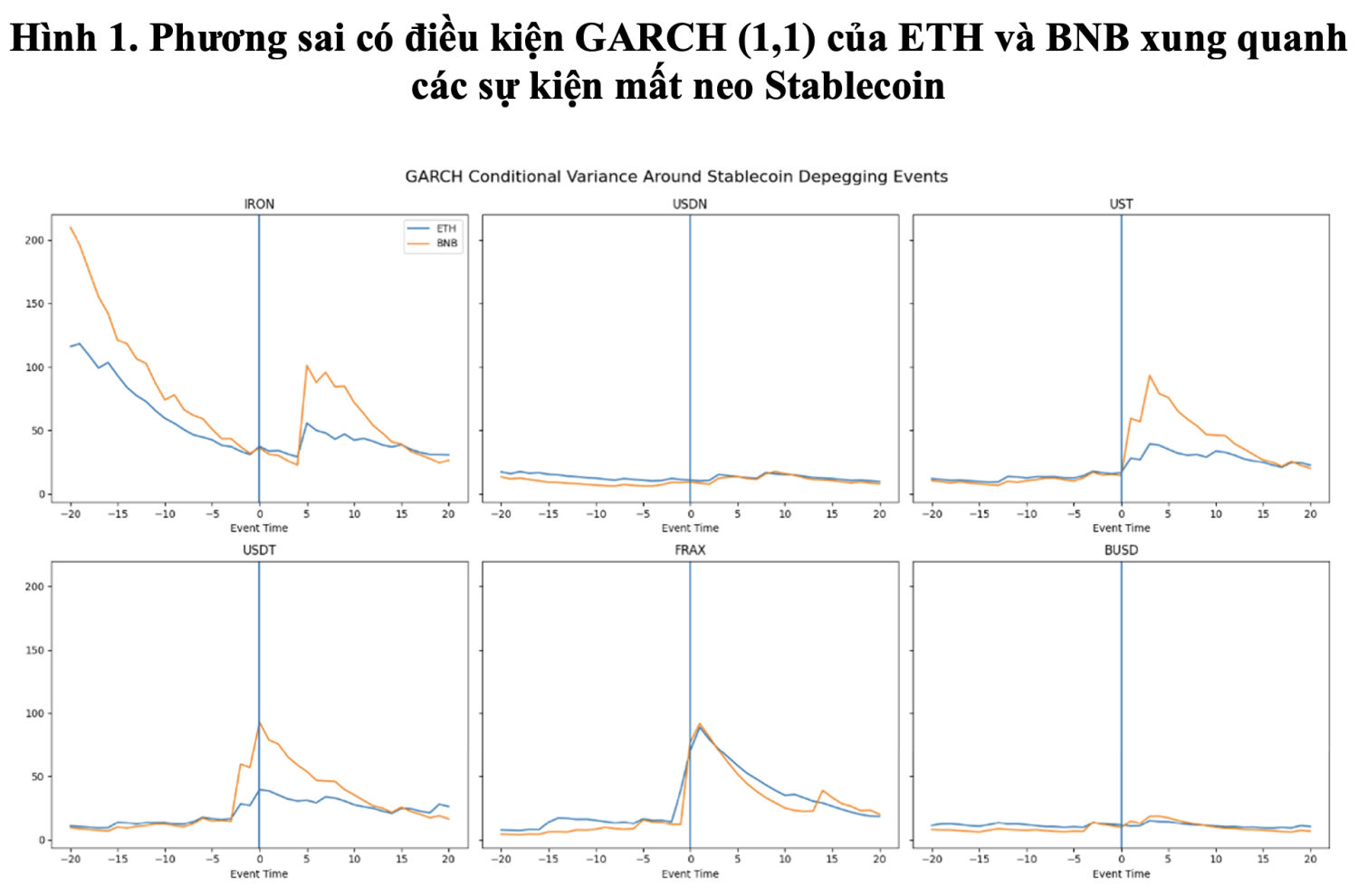

Bảng 2 trình bày kết quả biến động có điều kiện dựa trên mô hình GARCH. Sự sụp đổ của IRON tạo ra sự gia tăng đáng kể nhất trong phương sai có điều kiện đối với cả hai loại tiền mã hóa. Tỷ lệ biến động sau sự kiện vượt quá một một cách có ý nghĩa, cho thấy sự gia tăng cấu trúc trong sự không chắc chắn của thị trường thay vì sự nhóm thông thường. Giai đoạn FRAX cũng tạo ra các mức tăng đáng kể, với tỷ lệ biến động cao hơn một một cách đáng kể.

Bảng 2. Phương sai có điều kiện GARCH trước và sau sự kiện và tỷ lệ biến động

| Event | Asset | Pre-Mean Conditional Var | Post-Mean Conditional Var | Volatility Ratio (GARCH) | t-stat | p-value |

| IRON | ETH-USD | 55.5196 | 40.9836 | 0.7382 | -2.7285 | 0.0138 |

| IRON | BNB-USD | 72.1321 | 58.7766 | 0.8148 | -1.2937 | 0.2064 |

| USDN | ETH-USD | 12.1583 | 13.4455 | 1.1059 | 2.0122 | 0.0542 |

| USDN | BNB-USD | 7.4934 | 12.4614 | 1.6630 | 6.4898 | 0.0000 |

| UST | ETH-USD | 13.1139 | 31.0964 | 2.3713 | 14.0858 | 0.0000 |

| UST | BNB-USD | 11.1544 | 54.2386 | 4.8625 | 8.8709 | 0.0000 |

| USDT | ETH-USD | 16.0295 | 29.3304 | 1.8298 | 7.3662 | 0.0000 |

| USDT | BNB-USD | 18.4301 | 45.0686 | 2.4454 | 4.1889 | 0.0003 |

| FRAX | ETH-USD | 16.5929 | 49.0013 | 2.9531 | 6.0587 | 0.0000 |

| FRAX | BNB-USD | 9.5448 | 44.3821 | 4.6499 | 5.9731 | 0.0000 |

| BUSD | ETH-USD | 11.4036 | 11.4912 | 1.0077 | 0.1494 | 0.8824 |

| BUSD | BNB-USD | 8.0837 | 12.2532 | 1.5158 | 3.5463 | 0.0018 |

Sự sụp đổ của TerraUSD tạo ra các đợt tăng biến động rõ rệt, đặc biệt là ở BNB với tỷ lệ 4,86 (t = 8,87, p < 0,001). Đối với USDC, kết quả hỗn hợp: ETH không cho thấy, sự gia tăng đáng kể (tỷ lệ 1,01, p = 0,882), trong khi BNB thể hiện sự khuếch đại ở mức vừa phải (tỷ lệ 1,52, p = 0,002).

Hình 1 trực quan hóa động thái phương sai có điều kiện. Khi xảy ra khuếch đại biến động, nó tập trung trong giai đoạn ngay sau sự kiện và dần dần tiêu tan, phù hợp với việc định giá lại rủi ro do cú sốc thay vì chuyển đổi cấu trúc vĩnh viễn.

Bằng chứng tổng hợp ủng hộ H1b. Các sự kiện mất neo stablecoin có thể làm gia tăng đáng kể biến động có điều kiện trong các loại tiền mã hóa lớn nhưng tác động thay đổi theo từng giai đoạn. Lây lan biến động mạnh nhất trong các trường hợp liên quan đến sự mất ổn định cấu trúc nghiêm trọng và yếu hơn trong các sự kiện mất neo có mức độ ảnh hưởng hẹp hơn.

4.3 Thảo luận

Thứ nhất, lây lan lợi suất bất thường không đồng nhất giữa các giai đoạn mất neo. Trong khi sự sụp đổ của IRON tạo ra các khoản lỗ tích lũy đáng kể, hầu hết các sự kiện dường như được hấp thụ mà không có tác động giá bất thường dai dẳng. Tính không đồng nhất này cho thấy thị trường phân biệt giữa căng thẳng thanh khoản tạm thời và sự đổ vỡ nền tảng của cơ chế ổn định.

Thứ hai, khuếch đại biến động vận hành một cách có hệ thống hơn. Ngay cả khi lợi suất bất thường không đáng kể, biến động thường gia tăng đáng kể. Điều này chỉ ra rằng truyền dẫn bất định có thể là một thước đo nhạy cảm hơn của lây lan so với các tác động về mặt giá.

Thứ ba, các phát hiện phù hợp với các dự đoán lý thuyết về cú sốc niềm tin. Các sự kiện sụp đổ nghiêm trọng làm xói mòn niềm tin tạo ra phản ứng thị trường mạnh mẽ hơn, nhất quán với động lực rút vốn của Diamond và Dybvig (1983) và khuôn khổ lây lan mạng lưới của Acemoglu và cộng sự (2015).

5. Kết luận

Nghiên cứu này xem xét phản ứng của thị trường đối với các sự kiện mất neo stablecoin từ năm 2021 đến 2023. Sử dụng phương pháp nghiên cứu sự kiện và phân tích biến động dựa trên mô hình GARCH, chúng tôi kiểm định liệu mất neo có tạo ra lợi suất bất thường đáng kể và khuếch đại biến động trong các loại tiền mã hóa lớn hay không. Kết quả cung cấp hỗ trợ một phần cho cả hai giả thuyết. Sự sụp đổ của IRON tạo ra lợi suất bất thường âm lớn và có ý nghĩa thống kê, trong khi các giai đoạn TerraUSD và USDC tạo ra các đợt tăng biến động rõ rệt. Tuy nhiên, các tác động không đồng nhất giữa các sự kiện thị trường dường như phân biệt giữa căng thẳng thanh khoản tạm thời và sự đổ vỡ nền tảng của cơ chế ổn định. Những phát hiện này mang lại hàm ý cho nhà đầu tư, nhà quản lý rủi ro và các nhà hoạch định chính sách. Đối với nhà đầu tư, kết quả nhấn mạnh rằng mất neo stablecoin có thể tạo ra tổn thất danh mục đầu tư đáng kể và khuếch đại bất định. Đối với các cơ quan quản lý, bằng chứng cho thấy tính dễ tổn thương của stablecoin đòi hỏi sự giám sát phân biệt dựa trên kiến trúc ổn định. Nghiên cứu trong tương lai nên mở rộng phân tích này bằng cách so sánh cường độ lây lan giữa các thiết kế thuật toán và có tài sản bảo đảm, xem xét động thái đứt gãy cấu trúc và điều tra sự truyền dẫn lan tỏa xuyên thị trường.

Tài liệu tham khảo:

1. Abraham, M. P. (2024). Crypto lending and stable coin de-pegging: Key risks and challenges. SSRN Electronic Journal. https://doi.org/10.51483/ijccr.4.1.2024.79-100

2. Acemoglu, D., Ozdaglar, A., & Tahbaz-Salehi, A. (2015). Systemic risk and network formation in financial systems. American Economic Review, 105(2), 564-608. https://doi.org/10.1257/aer.20130456

3. Aramonte, S., Huang, W., & Schrimpf, A. (2023). DeFi risks and the decentralisation illusion. BIS Quarterly Review, December 2022. https://www.bis.org/publ/qtrpdf/r_qt2112b.htm

4. Bank for International Settlements (BIS). (2023). The crypto ecosystem: Key elements and risks. BIS Annual Economic Report. https://www.bis.org/publ/arpdf/ar2023e3.htm

5. Bouri, E., Shahzad, S. J. H., Roubaud, D., Kristoufek, L., & Lucey, B. (2021). Bitcoin, gold, and commodities as safe havens? Finance Research Letters, 38, 101391. https://doi.org/10.1016/j.frl.2020.101391

6. Corbet, S., Meegan, A., Larkin, C., Lucey, B., & Yarovaya, L. (2018). Exploring the dynamic relationships between cryptocurrencies and other financial assets. Economics Letters, 165, 28-34. https://doi.org/10.1016/j.econlet.2018.01.004

7. Diamond, D. W., & Dybvig, P. H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy, 91(3), 401-419. https://doi.org/10.1086/261155

8. Forbes, K. J., & Rigobon, R. (2002). No contagion, only interdependence: Measuring stock market comovements. Journal of Finance, 57(5), 2223-2261. https://doi.org/10.1111/0022-1082.00494

9. Gorton, G., & Zhang, J. (2023). Taming wildcat stablecoins. University of Chicago Law Review, 90, 909-950. https://www.jstor.org/stable/27221590

10. Klages-Mundt, A., Harz, D., & Minca, A. (2019). (In)Stability for the blockchain: Deleveraging spirals and stablecoin attacks. arXiv Preprint. https://doi.org/10.48550/arXiv.1906.02152

11. Lyons, R., & Viswanath-Natraj, G. (2023). What keeps stablecoins stable? Journal of International Money and Finance, 131, 102777. https://doi.org/10.1016/j.jimonfin.2022.102777

12. MacDonald, C., Fennell, L., & Greene, E. (2023). Stablecoins and their risks to financial stability. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4484305