The vulnerability and resilience of Vietnam’s economy to global energy and food market fluctuations

TS. Chu Thị Mai Phương

Trường Đại học Ngoại thương

Nguyễn Khương Nam, Đặng Minh Hiếu, Phạm Trung Kiên

Sinh viên Trường Đại học Ngoại thương

(Quanlynhanuoc.vn) – Trong bối cảnh thế giới biến động mạnh bởi đại dịch Covid-19 và xung đột Nga – Ukraine, Việt Nam đã đối mặt với những cú sốc bên ngoài chưa từng có, đặc biệt qua kênh dẫn truyền giá lương thực và giá dầu. Nghiên cứu này nhằm đánh giá phản ứng của nền kinh tế thông qua phân tích chỉ số giá tiêu dùng (CPI) giai đoạn 2018 – 2024. Sử dụng phương pháp thống kê mô tả với dữ liệu của Tổng cục Thống kê, Ngân hàng Nhà nước và các tổ chức quốc tế (FAO, IMF), kết quả cho thấy, áp lực lạm phát thể hiện rõ qua biến động của các chỉ số như giá nhập khẩu tăng 9% và tỷ giá mất giá 0,4% trong năm 2022, trong đó nhóm hàng ăn và giao thông đóng góp hơn 60% vào mức tăng CPI.

Từ khóa: Giá hàng hóa thế giới; bất ổn thế giới; tính dễ tổn thương kinh tế; ổn định kinh tế vĩ mô; Việt Nam.

Abstract: Against the backdrop of significant global turmoil caused by the Covid-19 pandemic and the Russia–Ukraine conflict, Vietnam has faced unprecedented external shocks, particularly through the transmission channels of food and oil prices. This study aims to assess the economy’s response through an analysis of the Consumer Price Index (CPI) for the 2018–2024 period. Using descriptive statistical methods with data from the General Statistics Office, the State Bank of Vietnam, and international organizations (FAO, IMF), the results show that inflationary pressures are evident in fluctuations such as a 9% increase in import prices and a 0.4% depreciation of the exchange rate in 2022, with the food and transportation categories contributing over 60% to the CPI increase.

Keywords: Global commodity prices; global instability; economic vulnerability; macroeconomic stability; Vietnam.

1. Đặt vấn đề

Kể từ sau cuộc khủng hoảng tài chính năm 2008, kinh tế thế giới đã trải qua giai đoạn đầy biến động với các cú sốc có tính lan tỏa rộng. Những tác động khởi nguồn từ đại dịch toàn cầu đến các xung đột địa chính trị gần đây đã làm gia tăng đáng kể mức độ bất định của môi trường quốc tế (IMF, 2023)1. Một trong những kênh truyền dẫn quan trọng của các cú sốc này là biến động giá hàng hóa cơ bản, đặc biệt là các mặt hàng có vai trò chiến lược đối với nền kinh tế.

Trong đó, năng lượng và lương thực là hai nhóm hàng hóa chịu tác động mạnh và có ảnh hưởng sâu rộng nhất. Thị trường năng lượng với trọng tâm là dầu mỏ và khí đốt đã nhiều lần chứng kiến các đợt tăng giá đột biến, đặc biệt trong giai đoạn xung đột Nga – Ukraine (năm 2022). Song song với đó, thị trường lương thực cũng trải qua những đợt biến động mạnh do đứt gãy chuỗi cung ứng và hạn chế xuất khẩu. Đối với các nền kinh tế có độ mở thương mại cao, các cú sốc giá năng lượng và lương thực có thể nhanh chóng truyền dẫn vào thị trường trong nước thông qua kênh thương mại, nhập khẩu đầu vào và kỳ vọng lạm phát. Bên cạnh đó, Romer (1993)2 lập luận rằng, mức độ mở thương mại cao có thể làm gia tăng tính nhạy cảm của lạm phát trước các cú sốc bên ngoài.

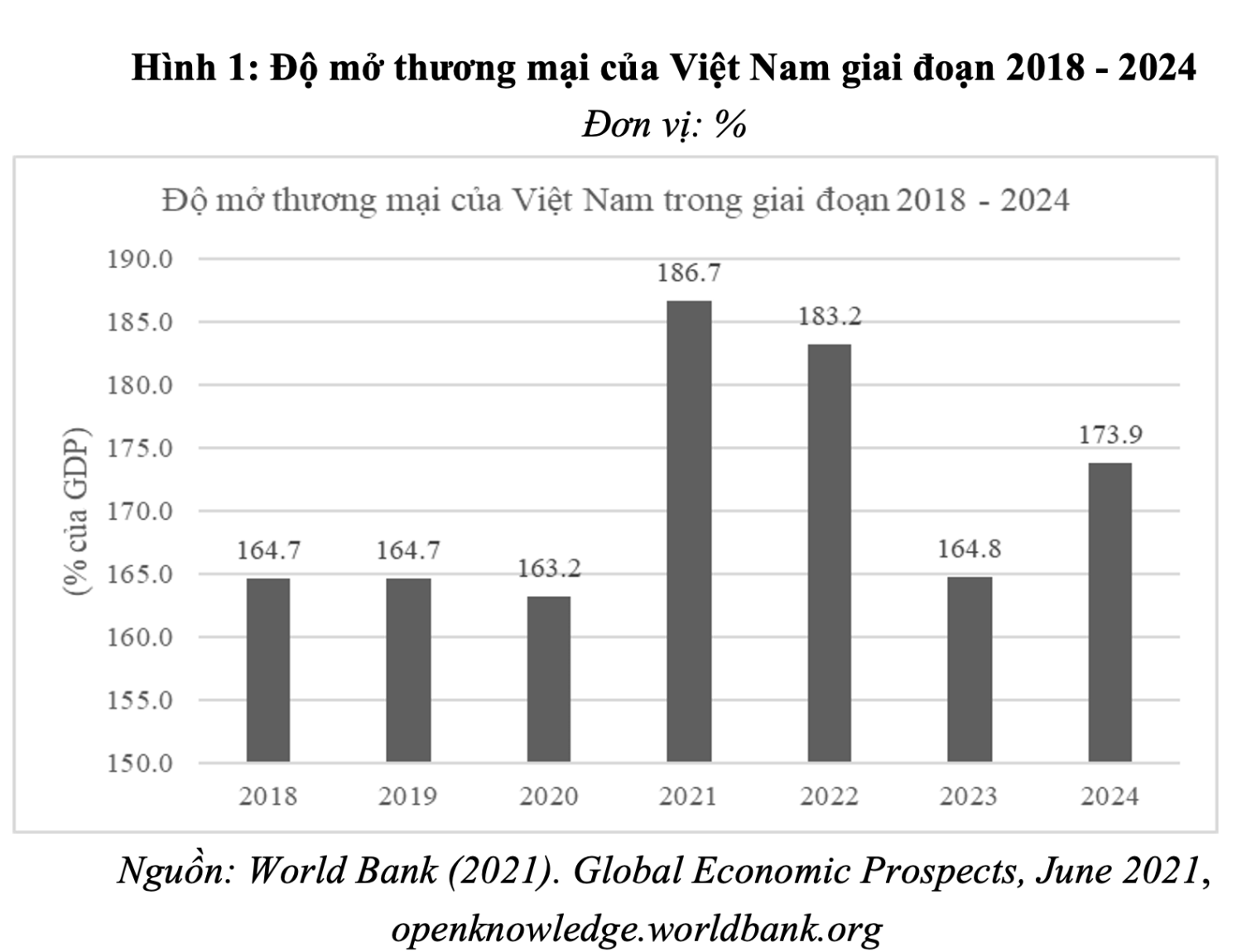

Việt Nam là một trong những nền kinh tế có mức độ hội nhập sâu rộng, tỷ lệ tổng kim ngạch xuất nhập khẩu so với GDP duy trì ở mức rất cao, từ 163,2% đến 186,7% theo dữ liệu từ Ngân hàng Thế giới (WB) trong giai đoạn 2018 – 2024. Điều này cho thấy nền kinh tế Việt Nam đang có sự gắn kết chặt chẽ với thị trường quốc tế, nhưng đồng thời đứng trước nguy cơ hứng chịu các cú sốc giá hàng hóa toàn cầu, đặc biệt là năng lượng và lương thực.

Trong bối cảnh đó, một câu hỏi nghiên cứu được đặt ra: Một nền kinh tế có độ mở cao như Việt Nam sẽ trụ vững ra sao trước “cơn bão’’ bất ổn từ bên ngoài? Xuất phát từ vấn đề trên, nghiên cứu tập trung phân tích bối cảnh kinh tế vĩ mô và diễn biến lạm phát của Việt Nam giai đoạn 2018 – 2024, nhằm làm rõ mức độ nhạy cảm của nền kinh tế trước các bất ổn toàn cầu cũng như đánh giá khả năng duy trì ổn định vĩ mô trong điều kiện hội nhập sâu rộng.

2. Tổng quan tình hình nghiên cứu

Trong bối cảnh toàn cầu hóa và hội nhập sâu rộng, các nền kinh tế không còn vận hành độc lập. Toàn cầu hóa giờ đây đã làm thay đổi bản chất cũng như động thái lạm phát. Rogoff (2003)3 lập luận rằng, hội nhập thương mại và tài chính sâu rộng tạo áp lực giảm phát trong giai đoạn ổn định nhờ cạnh tranh quốc tế và tối ưu chi phí. Tuy nhiên, khi cú sốc xảy ra, chính mức độ hội nhập cao lại trở thành kênh truyền dẫn các biến động giá xuyên biên giới. Đồng thời, Obstfeld và Rogoff (2000)4 nhấn mạnh, hội nhập tài chính và thương mại làm tăng tính liên thông của các biến vĩ mô, khiến các cú sốc không còn giới hạn trong phạm vi nội địa. Vì vậy, toàn cầu hóa tạo ra một nghịch lý: giúp kiềm chế lạm phát trong giai đoạn ổn định nhưng làm các quốc gia dễ bị tác động hơn trước cú sốc giá toàn cầu.

Giá hàng hóa cơ bản, đặc biệt là năng lượng và lương thực, đóng vai trò trung tâm trong động thái lạm phát toàn cầu. Blanchard và Gali (2007)5 phân tích các cú sốc dầu mỏ và cho thấy tác động của chúng không chỉ dừng lại ở chi phí trực tiếp mà còn lan sang kỳ vọng lạm phát và tiền lương, tạo ra hiệu ứng vòng hai. Wang (2023)6 nhấn mạnh rằng, trong bối cảnh chuỗi giá trị toàn cầu hóa, biến động giá hàng hóa chiến lược có thể lan tỏa nhanh chóng giữa các nền kinh tế thông qua kênh chi phí đẩy. Khi giá đầu vào tăng, chi phí sản xuất và vận tải gia tăng, từ đó đẩy CPI lên cao trên diện rộng.

Nghiên cứu của Trinh và cộng sự (2023)7 về cơ chế truyền dẫn giá dầu tại Việt Nam cho thấy, giá dầu trong nước của Việt Nam chịu ảnh hưởng mạnh từ giá dầu thế giới do cơ chế quản lý của Nhà nước gắn trực tiếp giá bán lẻ nội địa với biến động của thị trường quốc tế. Các cú sốc hàng hóa vì vậy trở thành nguồn gốc chính của lạm phát trong các giai đoạn bất ổn toàn cầu, đặc biệt khi các nền kinh tế phụ thuộc mạnh vào nhập khẩu năng lượng và lương thực.

Mức độ tác động của các cú sốc toàn cầu không đồng đều giữa các quốc gia. Taylor (1993)8 lập luận rằng việc tuân thủ các quy tắc chính sách (như Taylor rule) giúp giảm thiểu tính tùy ý và tăng độ tin cậy của ngân hàng trung ương. IMF (2023)9 cũng xác nhận rằng các cú sốc toàn cầu gần đây lan truyền không đồng đều, gây áp lực nặng nề hơn lên các quốc gia có nền tảng vĩ mô thiếu ổn định.

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp thống kê và phân tích mô tả nhằm xem xét diễn biến lạm phát trong bối cảnh kinh tế toàn cầu nhiều biến động, tập trung vào Việt Nam giai đoạn 2018 – 2024. Dữ liệu được thu thập, tổng hợp và trình bày dưới dạng bảng và đồ thị để làm rõ xu hướng biến động theo thời gian.

Thước đo lạm phát được sử dụng là chỉ số giá tiêu dùng (Consumer Price Index – CPI), một chỉ tiêu phổ biến phản ánh mức thay đổi giá cả hàng hóa và dịch vụ tiêu dùng. Bên cạnh CPI, nghiên cứu cũng phân tích biến động của giá dầu và giá lương thực thế giới và trong nước, cùng với chỉ số giá nhập khẩu (IPI) và tỷ giá USD/VND tại Việt Nam nhằm đánh giá mối liên hệ giữa các cú sốc bên ngoài và mặt bằng giá trong nước. Toàn bộ dữ liệu được khai thác từ các nguồn chính thức bao gồm Ngân hàng Thế giới (World Bank), Cục Thống kê Việt Nam (GSO), Cục Dự trữ Liên bang (FRED), Petrovietnam và Tổ chức Lương thực và Nông nghiệp Liên Hợp quốc (FAO).

4. Kết quả nghiên cứu

4.1. Bối cảnh hội nhập và sự phụ thuộc của nền kinh tế

Hình 1 cho thấy, giai đoạn 2018 – 2024, độ mở thương mại của Việt Nam luôn ở mức rất cao, dao động từ khoảng 163% đến gần 187%GDP, phản ánh mức độ hội nhập sâu rộng vào thương mại toàn cầu. Trong giai đoạn 2018 – 2019, chỉ số này ổn định quanh 164,7%GDP. Năm 2020, do tác động của đại dịch Covid-19 làm gián đoạn chuỗi cung ứng và suy giảm thương mại quốc tế, độ mở giảm nhẹ xuống 163,2%GDP10.

Tổng thể, với tỷ lệ thương mại/GDP thường xuyên trên 160%, cho thấy, nền kinh tế Việt Nam có độ mở rất cao, phản ánh mức độ hội nhập sâu rộng vào thương mại quốc tế cũng như mức độ phụ thuộc đáng kể vào hoạt động xuất nhập khẩu trong quá trình tăng trưởng. Đặc điểm này được thể hiện rõ hơn khi xem xét cơ cấu nhập khẩu hàng hóa với nhóm tư liệu sản xuất luôn chiếm tỷ trọng lớn so với GDP trong giai đoạn nghiên cứu.

(2) Về cơ cấu nhập khẩu hàng hóa thiết yếu

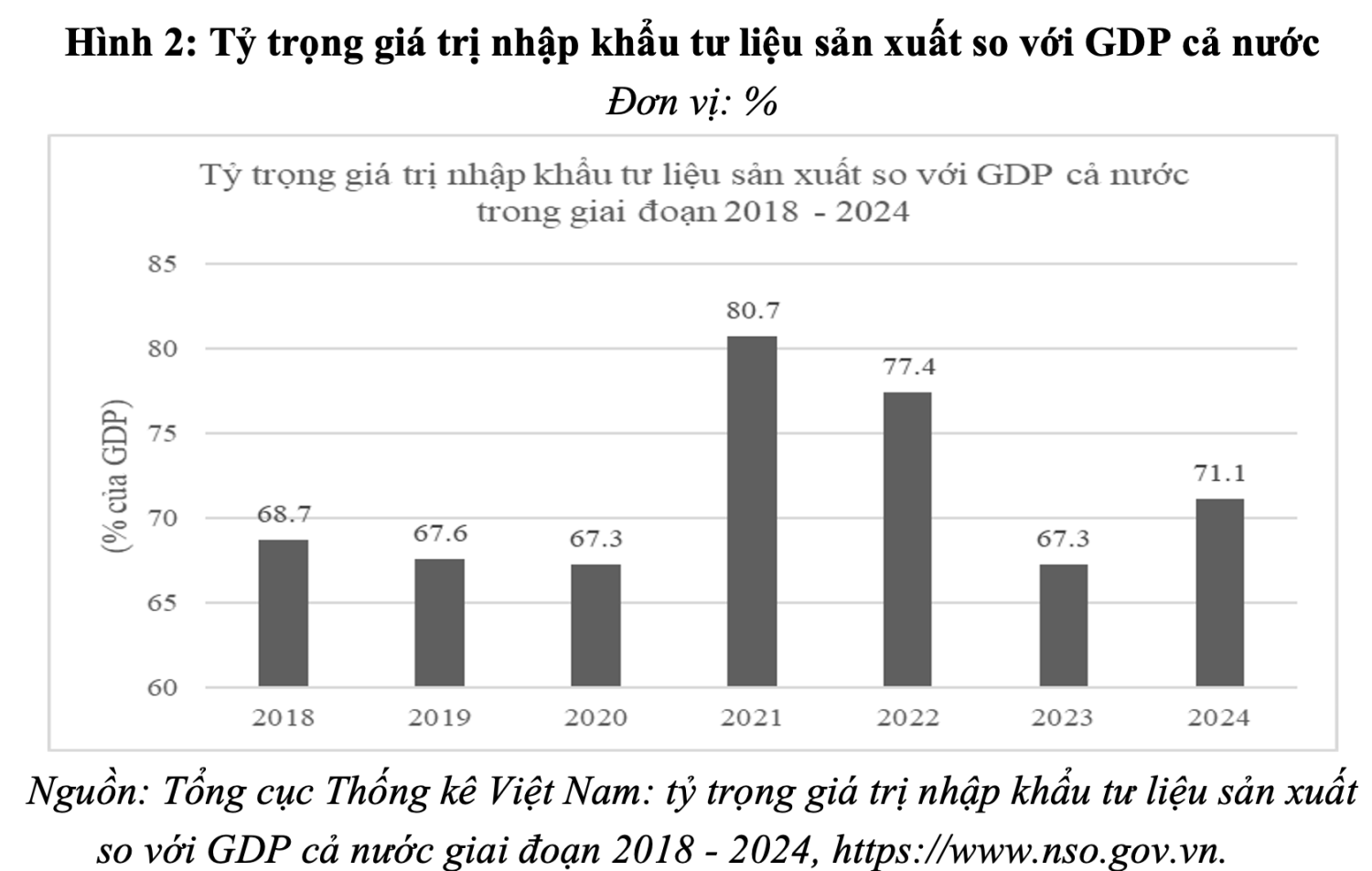

Hình 2 phản ánh mô hình tăng trưởng dựa vào nhập khẩu tư liệu sản xuất để phục vụ xuất khẩu của nền kinh tế Việt Nam. Trong giai đoạn 2018 – 2020, tỷ trọng nhập khẩu tư liệu sản xuất/GDP duy trì ổn định quanh mức 67 – 69%11. Điều này cho thấy khu vực sản xuất – đặc biệt là công nghiệp chế biến, chế tạo – phụ thuộc lớn vào nguyên vật liệu, linh kiện và máy móc nhập khẩu.

Bước ngoặt xuất hiện vào năm 2021, khi tỷ lệ này tăng mạnh lên 80,7%GDP. Doanh nghiệp tăng cường nhập khẩu đầu vào để khôi phục sản xuất hậu đại dịch và đáp ứng nhu cầu xuất khẩu tăng cao.

Tuy nhiên, giai đoạn 2022 – 2023 chứng kiến việc cắt giảm nhập khẩu tư liệu sản xuất. Đặc biệt, vào năm 2023 đã ghi nhận sự quay về mức 67,3% GDP. Sự suy yếu của cầu thế giới, lạm phát cao và chính sách tiền tệ thắt chặt tại các nền kinh tế lớn đã làm giảm đơn hàng xuất khẩu, kéo theo nhu cầu nhập khẩu đầu vào giảm theo12. Đến năm 2024, tỷ trọng phục hồi lên 71,1%, cho thấy hoạt động sản xuất đang dần ổn định trở lại.

Bối cảnh hội nhập sâu rộng và cơ cấu nhập khẩu phụ thuộc mạnh vào tư liệu sản xuất cho thấy nền kinh tế Việt Nam có độ nhạy cảm cao trước các biến động của thị trường toàn cầu. Đặc biệt, khi giá cả hàng hóa thế giới biến động mạnh, những yếu tố cấu trúc này trở thành các kênh truyền dẫn quan trọng, tác động trực tiếp đến chi phí đầu vào trong nước và sau đó lan tỏa đến mặt bằng giá tiêu dùng. Phần tiếp theo sẽ phân tích cụ thể các kênh truyền dẫn trong giai đoạn 2018 – 2024.

4.2. Kênh truyền dẫn vào thị trường nội địa

(1) Tác động đến chi phí đầu vào

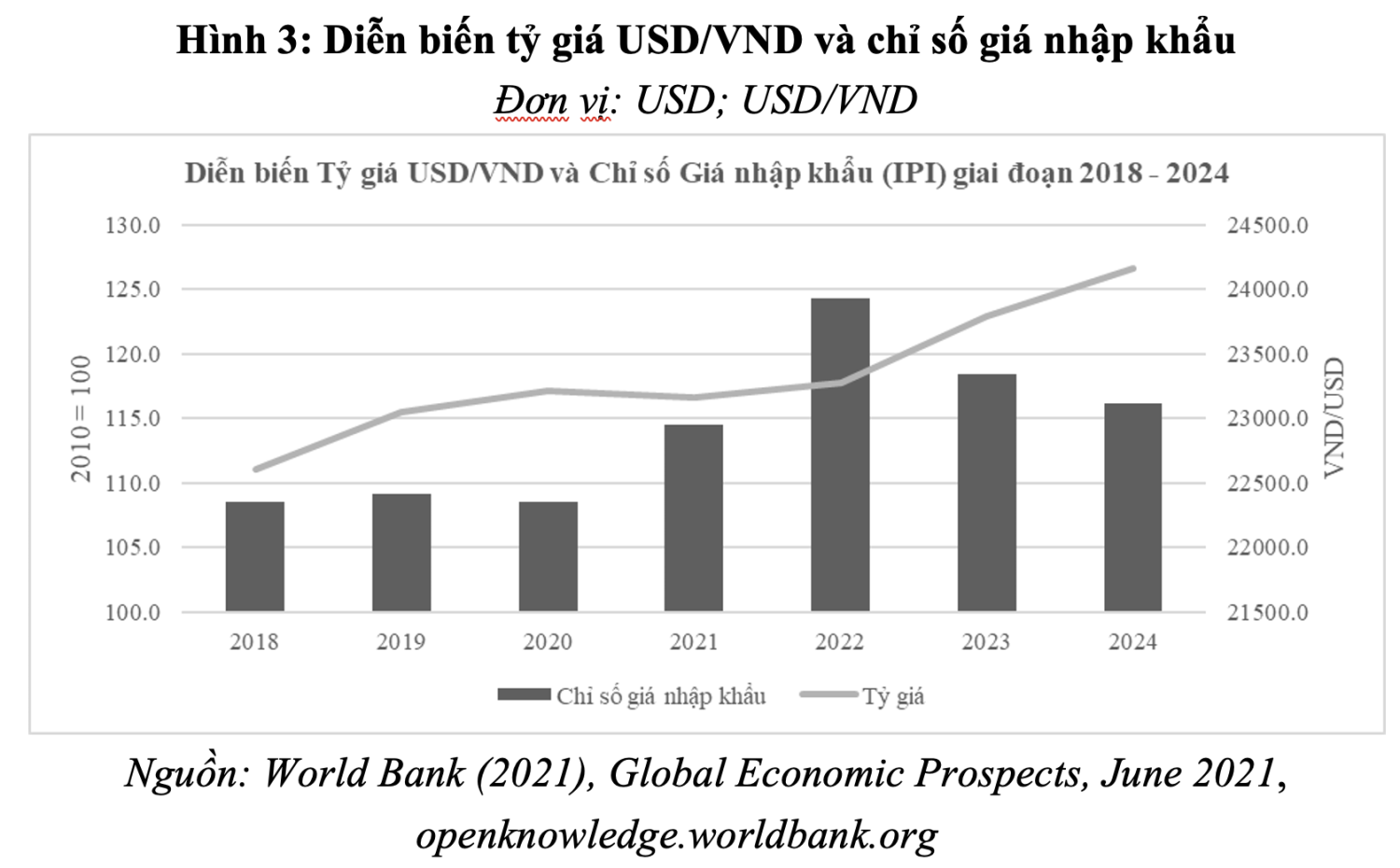

Dựa trên số liệu giai đoạn 2018 – 2024, chỉ số giá nhập khẩu chung (IPI, năm gốc 2010 = 100) và tỷ giá USD/VND của Việt Nam cho thấy sự biến động rõ rệt qua các cú sốc kinh tế toàn cầu, đặc biệt là đại dịch Covid – 19 và xung đột Nga – Ukraine (xem Hình 3).

Trong giai đoạn 2018 – 2020, IPI dao động trong biên độ hẹp, lần lượt đạt 108,50 (2018), 109,14 (2019) và quay trở lại 108,50 (2020)13. Điều này cho thấy, mặt bằng giá nhập khẩu chung tương đối ổn định và chưa có biến động lớn. Trong cùng giai đoạn, tỷ giá tăng từ 22.602 VND/1USD lên 23.208 VND/1USD, phản ánh xu hướng mất giá dần của VND nhưng chưa tạo ra cú sốc đáng kể đến chi phí nhập khẩu.

Tuy nhiên, từ năm 2021, giá nhập khẩu bắt đầu tăng mạnh khi kinh tế toàn cầu phục hồi sau đại dịch. IPI tăng lên 114,45 (2021) và đặc biệt tăng vọt lên 124,26 (2022) – mức cao nhất mẫu và cũng là thời điểm xung đột Nga – Ukraine bùng phát, kéo theo sự gia tăng mạnh của giá dầu, khí đốt, lương thực và nhiều loại nguyên vật liệu trên thị trường quốc tế. Trong bối cảnh đó, tỷ giá USD/VND cũng tăng lên 23.271 VND/1USD, cho thấy đồng VND mất giá so với USD.

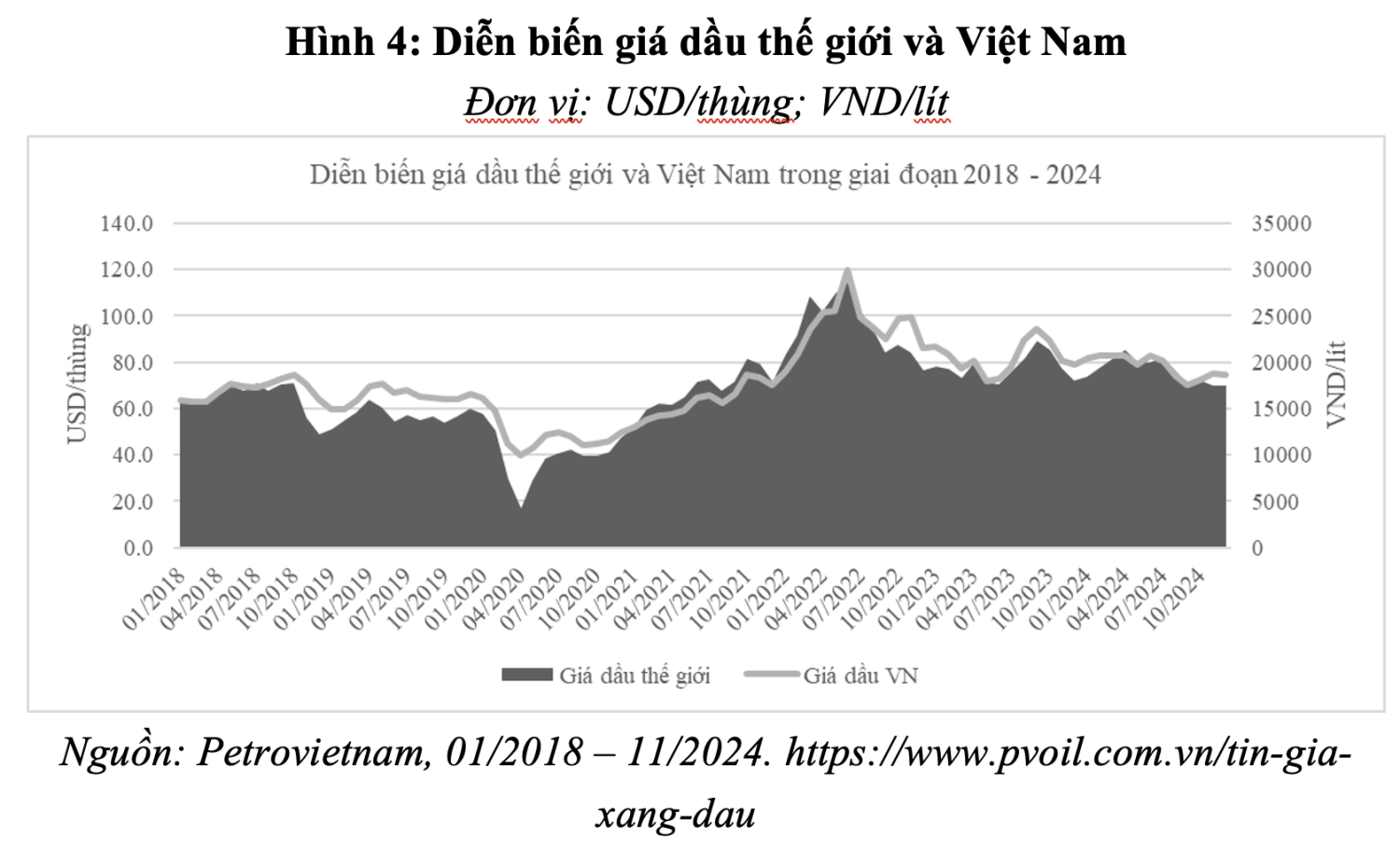

Bên cạnh kênh giá nhập khẩu, tỷ giá USD/VND tác động trực tiếp đến chi phí nhập khẩu năng lượng. Sự mất giá của VND càng khuếch đại áp lực từ biến động giá dầu thế giới lên thị trường trong nước, như được phân tích dưới đây (xem Hình 4).

Theo Bourghelle và cộng sự (2021), giá dầu trong nước và thế giới bắt đầu phục hồi do việc cắt giảm sản lượng của OPEC+ từ tháng 4/2020 góp phần loại bỏ nguồn cung dư thừa và hỗ trợ giá cả15.

Giai đoạn 2021 – 2022, trong bối cảnh phục hồi sau đại dịch, giá dầu liên tục gia tăng và đạt đỉnh tại 114,4 USD/thùng trên thế giới và 30.010 VND/lít tại Việt Nam vào tháng 6/2022. Tình hình căng thẳng Nga – Ukraine tác động đáng kể đến giá dầu thô qua các hoạt động đầu cơ, hàng tồn kho và nguồn cung theo nghiên cứu của Zhang và cộng sự (2023)16. Khai và cộng sự (2023)17 chứng minh rằng cuộc xung đột đã góp phần làm giá dầu toàn cầu tăng vọt, ảnh hưởng gián tiếp đến thị trường năng lượng Việt Nam thông qua việc tăng chi phí nhập khẩu và gây áp lực lạm phát lên nền kinh tế.

Giai đoạn 2023 – 2024, sau khi chạm đỉnh năm 2022, giá dầu thế giới có dấu hiệu “hạ nhiệt” về khoảng 70,3 đến 89,2 USD/thùng, trong khi giá dầu Việt Nam cũng đã giảm nhưng vẫn duy trì ở mức cao hơn so với trước đại dịch, dao động trong khoảng 17.500 đến 23.590 VND/lít.

Dữ liệu cho thấy giá dầu trong nước biến động cùng chiều và phản ứng khá nhạy với những thay đổi của giá dầu thế giới, đặc biệt tại các thời điểm xảy ra cú sốc lớn như năm 2020 và 2022. Kết quả này phù hợp với các nghiên cứu của Trinh và cộng sự (2023)18 về cơ chế truyền dẫn giá dầu tại Việt Nam, trong đó cho rằng giá dầu trong nước chịu ảnh hưởng mạnh từ giá dầu thế giới.

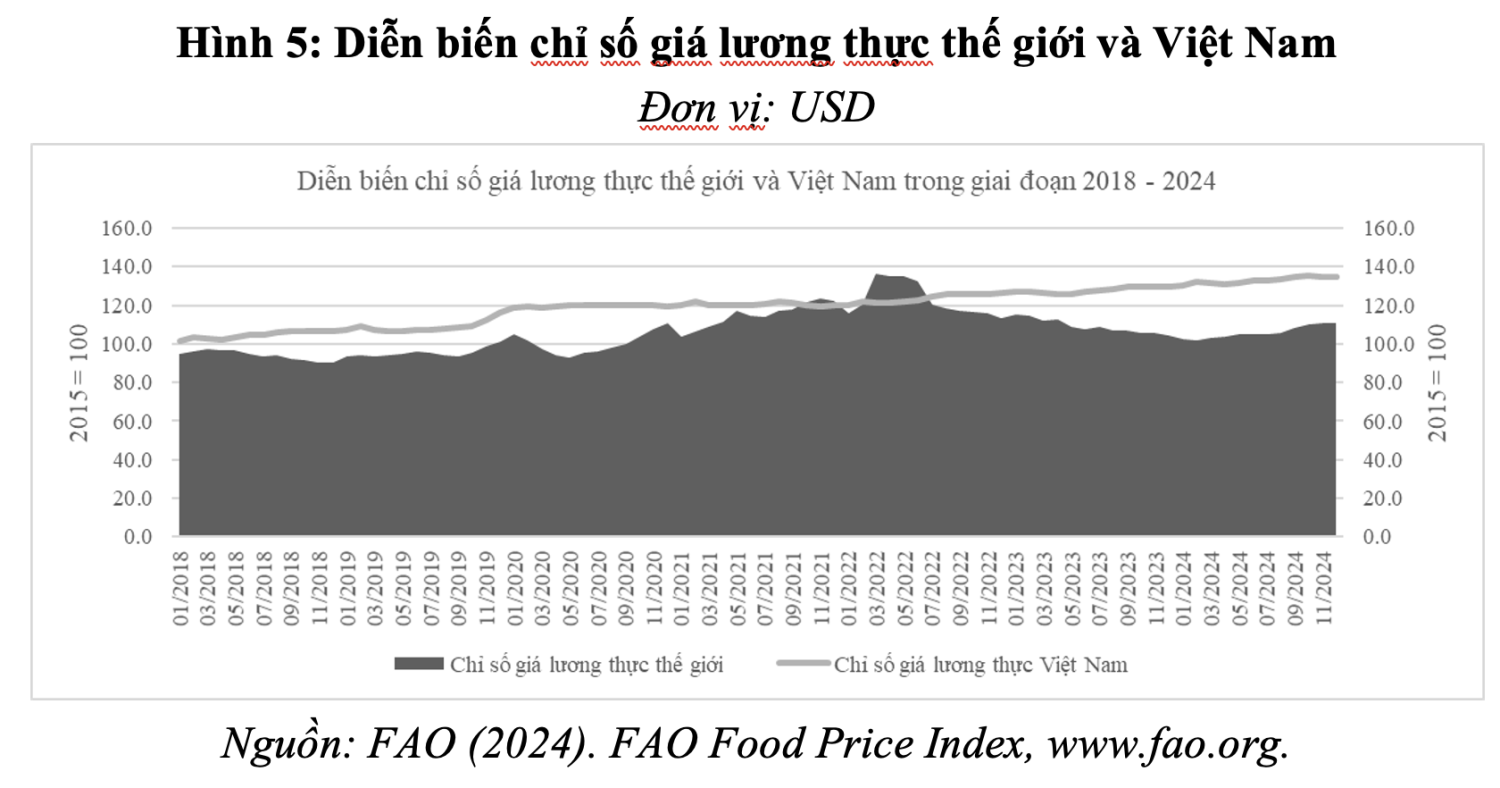

Không chỉ giá dầu, chỉ số giá lương thực thế giới cũng có sự biến động trong giai đoạn này do đứt gãy chuỗi cung ứng và xung đột địa chính trị, ảnh hưởng trực tiếp tới chỉ số giá lương thực Việt Nam (xem Hình 5).

Giai đoạn 2018 – 2019, chỉ số giá lương thực thế giới dao động tương đối ổn định trong khoảng 95 – 105 điểm, phản ánh trạng thái cân bằng cung – cầu trên thị trường nông sản quốc tế19. Trong cùng thời kỳ, chỉ số của Việt Nam duy trì quanh mức 100 – 105 điểm và có xu hướng tăng nhẹ. Biến động thấp ở cả hai cấp độ cho thấy chưa xuất hiện cú sốc lớn tác động đến thị trường lương thực toàn cầu.

Năm 2020, giá lương thực thế giới giảm xuống dưới 95 điểm vào giữa năm do tác động ban đầu của đại dịch Covid-19 làm suy giảm cầu tiêu dùng và thương mại quốc tế. Tuy nhiên, từ cuối năm 2020, giá bắt đầu tăng nhanh trở lại, đạt khoảng 110 điểm vào cuối năm. Diễn biến này phản ánh sự chuyển dịch từ cú sốc cầu sang cú sốc cung khi gián đoạn chuỗi cung ứng, chi phí logistics gia tăng và các biện pháp hạn chế xuất khẩu được áp dụng ở nhiều quốc gia20. Trong khi đó, chỉ số của Việt Nam không ghi nhận mức giảm sâu mà tăng tương đối đều, đạt khoảng 120 điểm vào cuối năm 2020.

Giai đoạn 2021 – 2022, chỉ số giá lương thực thế giới tăng mạnh nhất trong toàn bộ chu kỳ, tăng từ khoảng 110 điểm đầu 2021 lên đỉnh xấp xỉ 135 – 140 điểm vào giữa năm 2022, tương đương mức tăng hơn 40% so với đáy năm 202021. Bên cạnh sự phục hồi kinh tế toàn cầu và chi phí đầu vào tăng cao, xung đột Nga – Ukraine từ đầu năm 2022 đã làm gián đoạn nghiêm trọng nguồn cung lúa mì, ngô và dầu thực vật – những mặt hàng mà hai quốc gia này chiếm tỷ trọng xuất khẩu lớn trên thế giới22.

Giai đoạn 2023 – 2024, giá lương thực thế giới điều chỉnh giảm từ khoảng 135 điểm xuống gần 105 điểm vào cuối 2023 và dao động quanh 105 – 110 điểm trong năm 2024. Ngược lại, chỉ số giá lương thực của Việt Nam không giảm mạnh mà tiếp tục tăng dần, đạt khoảng 136 điểm vào năm 2024. Sự khác biệt này phù hợp với các nghiên cứu về truyền dẫn giá, cho thấy mức độ lan truyền từ thị trường quốc tế sang nội địa phụ thuộc vào cấu trúc thương mại và chính sách điều tiết trong nước23.

Tổng thể, số liệu cho thấy chỉ số giá lương thực thế giới biến động mạnh theo các cú sốc toàn cầu với tính chu kỳ rõ rệt, trong khi Việt Nam ghi nhận xu hướng tăng ổn định hơn và ít điều chỉnh giảm, hàm ý vai trò quan trọng của yếu tố nội tại trong việc giảm thiểu tác động lan tỏa từ các cú sốc bên ngoài.

Những biến động của giá nhập khẩu, tỷ giá, giá dầu và chỉ số giá lương thực trong nước đã phản ánh rõ nét cơ chế truyền dẫn từ thị trường quốc tế vào nền kinh tế nội địa. Các kênh dẫn truyền này gây áp lực trực tiếp lên chỉ số giá tiêu dùng (CPI). Trên cơ sở đó, phần tiếp theo sẽ đánh giá tác động tổng hợp của các cú sốc bên ngoài đến mặt bằng giá tiêu dùng của Việt Nam, cũng như sự khác biệt trong mức độ ảnh hưởng giữa các nhóm ngành trước những biến động toàn cầu.

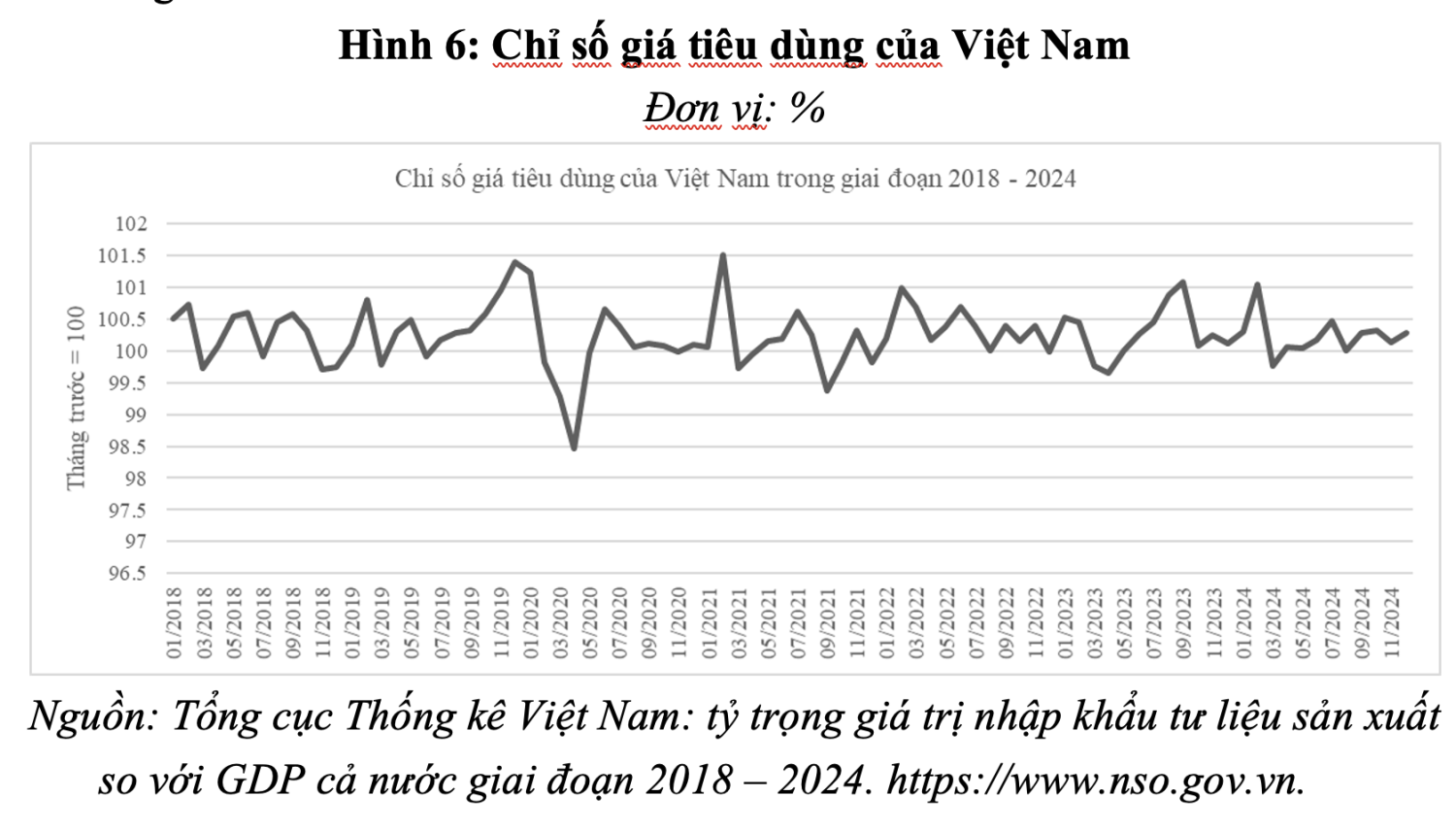

4.3. Ảnh hưởng tổng thể tới Việt Nam

Bức tranh chung của chỉ số giá tiêu dùng (xem Hình 6). Theo đó, giai đoạn trước Covid-19 (2018 – 2019): CPI dao động quanh mốc 100 với biên độ dao động trong khoảng 0,4. Giá trị cao nhất được ghi nhận trong khoảng thời gian này là 101,4 vào tháng 12/2019, trong khi đó giá trị thấp nhất là 99,71 vào tháng 11/201824. Qua đó cho thấy, mặt bằng giá ổn định, lạm phát được kiểm soát tốt trong bối cảnh kinh tế vĩ mô cân bằng.

Trong giai đoạn Covid-19 (2020 – 2021): Trong giai đoạn này chứng kiến sự dao động mạnh hơn với biên độ 3,06. CPI đã tụt xuống 98,46 vào tháng 4/2020, phản ánh cú sốc giảm cầu do giãn cách xã hội và suy giảm tiêu dùng. Tuy nhiên, lạm phát bình quân của năm 2020 đã được giữ ổn định ở khoảng 3,23% và giảm xuống còn 1,84% trong năm 2021 (theo số liệu của Ngân hàng Thế giới). Điều này cho thấy sự can thiệp kịp thời của chính phủ trong việc bình ổn áp lực giá cả. Nghiên cứu của Trần Thị Tuấn Anh (2024) kết luận rằng, “Cú sốc cầu do giãn cách xã hội đã làm giảm áp lực lạm phát trong ngắn hạn, trong khi khả năng tự chủ nguồn cung lương thực giúp ổn định giá cả”25.

Giai đoạn xung đột Nga – Ukraine và lạm phát toàn cầu (2022 – 2023): CPI ghi nhận những nhịp tăng rõ nét do giá năng lượng và nguyên liệu nhập khẩu leo thang. Trong năm 2022, CPI trong 6 tháng đầu liên tục được ghi nhận với giá trị lớn hơn 100, nổi bật với tháng 2 ở 101, tháng 3 ở 100,7 và tháng 6 ở 100,69. Tuy nhiên, 6 tháng cuối năm 2022 đã chứng kiến sự suy giảm trong chỉ số giá tiêu dùng xuống dưới 100, với giá trị được ghi nhận vào tháng 12/2022 là 99,99, cho thấy, nỗ lực làm chậm xu hướng leo thang kéo dài của chính phủ.

Bước sang năm 2023, áp lực giá tiếp tục tăng nhưng có sự phân hóa rõ hơn theo thời gian. Quý I/2023 xuất hiện hai tháng dưới 100, với tháng 3 ở 99,77 và tháng 4 ở 99,66, phản ánh nhịp điều chỉnh ngắn hạn. Từ tháng 6 – 9/2023, CPI tăng liên tục, đạt đỉnh 101,08 vào tháng 9, mức cao nhất trong giai đoạn này. Tuy nhiên, sau tháng 9, chỉ số nhanh chóng quay về quanh 100 với 100,08 vào tháng 10/2023; 100,25 vào tháng 11/2023 và 100,12 vào tháng 12/2023. Đến năm 2024 (giai đoạn ổn định), CPI dao động hẹp quanh 100, phản ánh xu hướng hạ nhiệt của lạm phát toàn cầu26.

Trong năm 2024, các nền kinh tế châu Á, bao gồm Việt Nam, đang bước vào giai đoạn ổn định hơn khi giá năng lượng và chuỗi cung ứng toàn cầu được cải thiện. Sự biến động của CPI tổng thể phản ánh áp lực lạm phát qua từng giai đoạn, nhưng để hiểu rõ hơn mức độ lan tỏa của các cú sốc, cần phân tích chi tiết theo nhóm ngành.

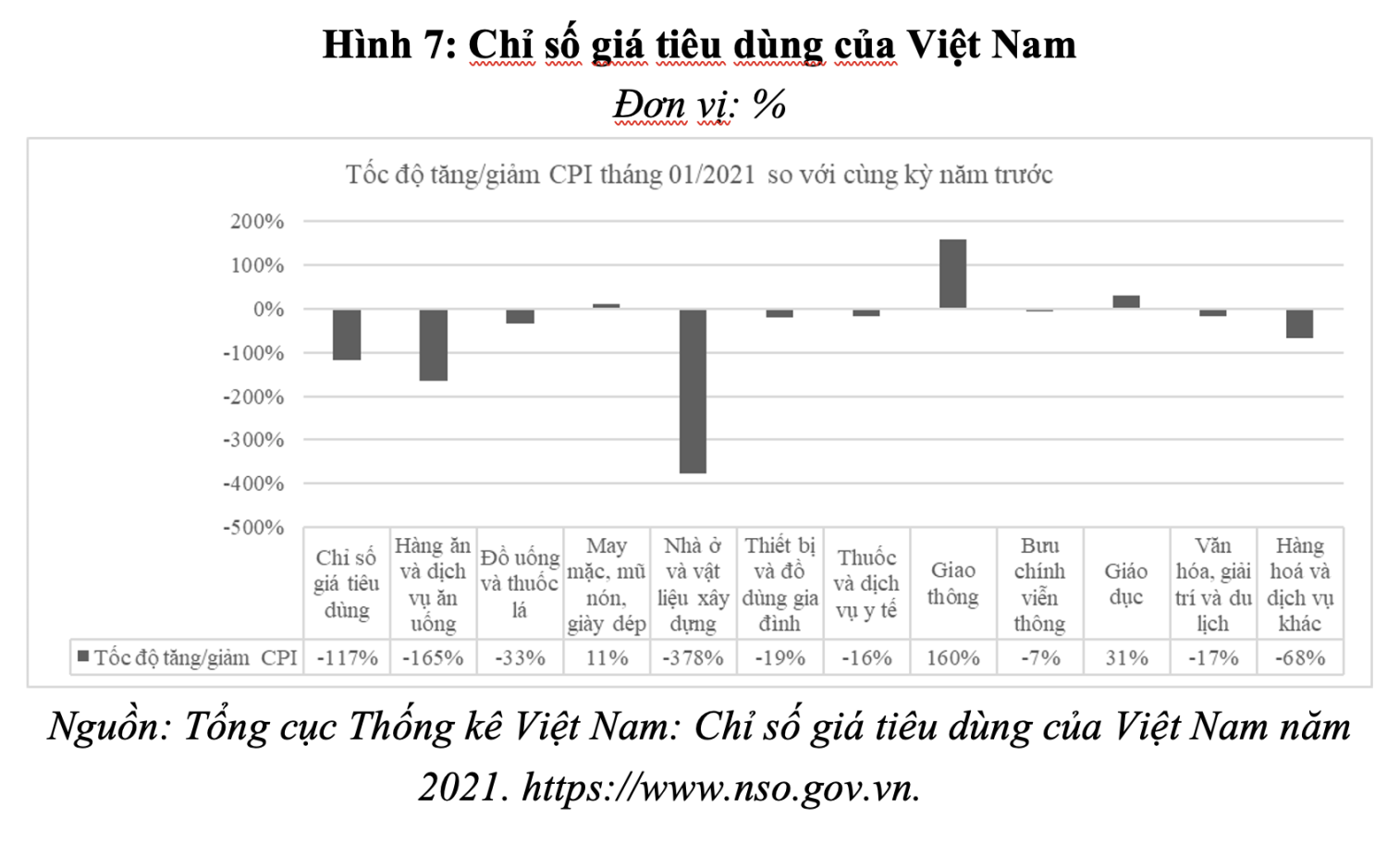

Đối với đóng góp vào chỉ số giá tiêu dùng của Việt Nam trong giai đoạn Covid -19 được thể hiện (xem Hình 7). Có thể thấy, giai đoạn Covid-19 đã tạo ra mức độ biến động rất mạnh và phản ánh rõ tính bất ổn sâu sắc của nền kinh tế Việt Nam. Chỉ số CPI chung giảm 117% với mức giảm 378% trong lĩnh vực nhà ở và vật liệu xây dựng, phản ánh sự đình trệ trong hoạt động xây dựng và bất động sản. Nhóm hàng ăn và dịch vụ ăn uống chứng kiến sự suy giảm 165%, đồ uống và thuốc lá giảm 33%. Nhiều nhóm khác cũng giảm như thiết bị gia đình (-19%), thuốc và dịch vụ y tế (-16%), văn hóa – giải trí (-17%) và hàng hóa, dịch vụ khác (-68%), cho thấy tiêu dùng sụt giảm diện rộng khi thu nhập người dân bị ảnh hưởng và hoạt động sản xuất – kinh doanh bị gián đoạn27.

Tuy nhiên, bức tranh không hoàn toàn đồng nhất mà thể hiện sự phân hóa mạnh, làm nổi bật tính bất ổn của giai đoạn này. Nhóm giao thông lại tăng vọt 160%, giáo dục tăng 31%, trong khi may mặc tăng nhẹ 11%. Điều này phù hợp với nghiên cứu của Mai và Lê (2024)28 bằng việc sử dụng mô hình ARDL với dữ liệu 2020 – 2022, nghiên cứu đã chỉ ra trong cả ngắn hạn và dài hạn, FDI, lãi suất liên ngân hàng ngắn hạn, chỉ số giá dầu, tỷ giá thực và giá nhập khẩu đều làm tăng lạm phát tại Việt Nam, trong khi chi phí vận tải và bốc xếp lại có tác động kiềm chế giá. Sự tăng – giảm trái chiều giữa các nhóm ngành phản ánh cú sốc cung – cầu đồng thời và sự đứt gãy chuỗi cung ứng. Ngoài ra nhận định của WB (2021) cho rằng đại dịch gây ra sự sụt giảm mạnh trong tiêu dùng dịch vụ và xây dựng tại Việt Nam, đồng thời làm gia tăng biến động giá ở một số lĩnh vực thiết yếu. Nhìn chung, dữ liệu cho thấy Covid-19 không chỉ làm giảm cầu tổng thể mà còn tạo ra cấu trúc giá thiếu ổn định và rủi ro kinh tế gia tăng rõ rệt.

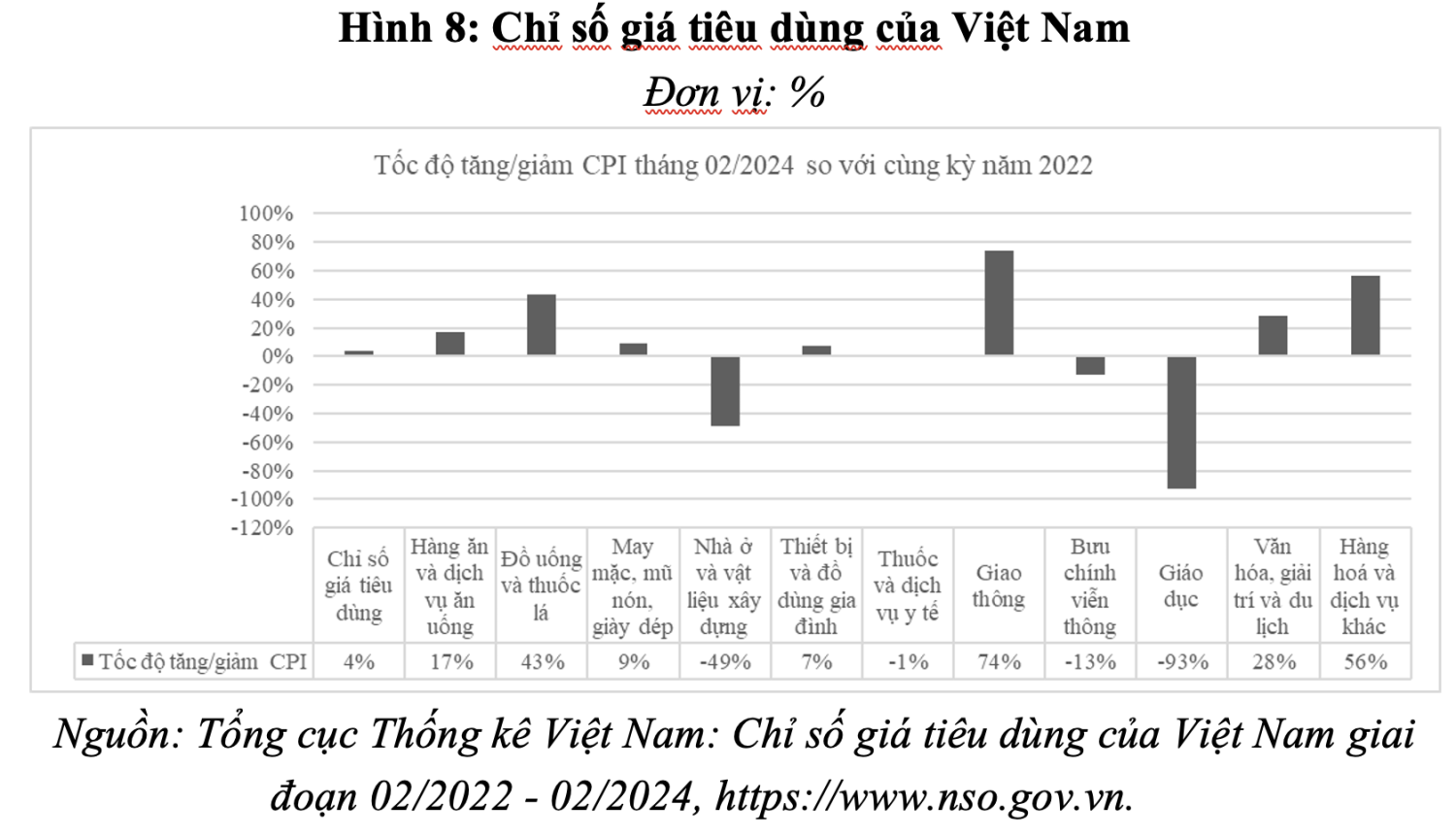

Trong bối cảnh xung đột Nga – Ukraina, CPI chung tăng 4%, phản ánh mặt bằng giá nhìn chung cao hơn so với thời điểm trước khi xung đột leo thang. Rahman và Rayhan (2023)29 cho thấy, với các nước Nam Á và Đông Nam Á, xung đột Nga – Ukraine từ 02/2022 tạo bước gãy cấu trúc về lạm phát mạnh hơn giai đoạn Covid‑19; các mô hình ARIMA và Bai-Perron chỉ ra xung đột làm lạm phát bật cao và dai dẳng hơn so với thời kỳ 2020 – 2022. Ngoài ra, các nghiên cứu về cú sốc địa-chính trị và năng lượng cho thấy giá dầu, khí và năng lượng tăng vọt trong xung đột Nga-Ukraine khuếch đại mạnh xu hướng lạm phát, trong đó cú sốc giá dầu vốn mang tính giảm phát trong Covid‑19 lại trở nên lạm phát trong giai đoạn phục hồi và xung đột theo nghiên cứu của Prince Kumar Maurya cùng các cộng sự (2023)30, nhóm giao thông tăng mạnh nhất với mức 74%, cho thấy, tác động trực tiếp của biến động giá năng lượng và chi phí vận tải toàn cầu. Nhóm hàng hóa và dịch vụ khác tăng 56%, trong khi đồ uống và thuốc lá tăng 43%, hàng ăn và dịch vụ ăn uống tăng 17%, thể hiện áp lực lan tỏa từ chi phí đầu vào và logistics.

Trong khi giai đoạn Covid-19 chứng kiến sự sụt giảm mạnh ở hầu hết các nhóm ngành do cầu tiêu dùng suy yếu, thì bước sang giai đoạn xung đột Nga-Ukraine, bức tranh đã có sự đảo chiều rõ rệt với áp lực lạm phát gia tăng từ nhóm hàng chịu tác động trực tiếp của biến động giá năng lượng và lương thực thế giới (xem Hình 8).

Một số nhóm có mức tăng vừa phải như văn hóa, giải trí và du lịch (28%), may mặc, mũ nón, giày dép (9%), thiết bị và đồ dùng gia đình (7%). Tuy nhiên, đáng chú ý là sự sụt giảm mạnh ở một số lĩnh vực: giáo dục giảm 93%, nhà ở và vật liệu xây dựng giảm 49%, bưu chính viễn thông giảm 13%, thuốc và dịch vụ y tế giảm nhẹ 1%31. Điều này cho thấy, trong bối cảnh chi phí nhập khẩu và năng lượng tăng cao, một số lĩnh vực trong nước đã có sự điều chỉnh chính sách hoặc cầu tiêu dùng suy yếu.

5. Kết luận

Nghiên cứu đã phân tích tác động của biến động giá năng lượng và lương thực thế giới đến nền kinh tế Việt Nam giai đoạn 2018 – 2024 thông qua phương pháp thống kê mô tả. Kết quả cho thấy với độ mở thương mại trên 160% GDP, Việt Nam chịu sự truyền dẫn rõ rệt từ các cú sốc bên ngoài, đặc biệt qua kênh giá nhập khẩu (tăng 9% năm 2022) và tỷ giá. Giá dầu và lương thực trong nước biến động cùng chiều với thế giới, trong đó nhóm hàng ăn và giao thông đóng góp hơn 60% vào mức tăng CPI. Tuy nhiên, nền kinh tế cho thấy khả năng chống chịu nhất định khi lạm phát được kiểm soát, không kéo dài.

Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số hàm ý chính sách nhằm tăng cường khả năng chống chịu của nền kinh tế Việt Nam trước biến động thị trường thế giới: tiếp tục đa dạng hóa thị trường nhập khẩu năng lượng và nguyên liệu chiến lược; tăng cường dự trữ quốc gia các mặt hàng thiết yếu; hoàn thiện cơ chế điều hành giá linh hoạt, bảo đảm truyền dẫn có kiểm soát; nâng cao năng lực dự báo và cảnh báo sớm các cú sốc toàn cầu để chủ động ứng phó, duy trì ổn định kinh tế vĩ mô bền vững.

Chú thích:

1, 9, 12. IMF (2023). World Economic Outlook, April 2023: a Rocky Recovery. International Monetary Fund. https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023.

2. Romer, D. (1993). Openness and Inflation: Theory and Evidence. The Quarterly Journal of Economics, 108 (4), pp. 869–903. doi:https://doi.org/10.2307/2118453.

3. Rogoff, K.S. (2003). Globalization and global disinflation. Economic Review, 88(Q IV), pp. 45–78. https://fedinprint.org/item/fedker/31726

4. Obstfeld, M. and Rogoff, K. (2000). New directions for stochastic open economy models. Journal of International Economics, 50(1), pp. 117–153. https://doi.org/10.1016/s0022-1996(99)00034-3.

5. Blanchard, O.J. and Gali, J. (2007). The Macroeconomic Effects of Oil Shocks: Why are the 2000s So Different from the 1970s? National Bureau of Economic Research. https://www.nber.org/papers/w13368.

6. Wang, Y. (2023). Analyze the Impact of International Commodity Prices on Inflation. Advances in Economics Management and Political Sciences, 50 (1), pp. 84–90. https://doi.org/10.54254/2754-1169/50/20230558.

7, 18. Trinh, P.T.T. and My, B.T.T. (2023). The impact of world oil price shocks on macroeconomic variables in Vietnam: the transmission through domestic oil price. Asian-Pacific Economic Literature, 37(1), pp. 67–87. https://doi.org/10.1111/apel.12381.

8. Taylor, J.B. (1993). Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy, 39(1), pp. 195–214.

10, 13. World Bank (2021). Global Economic Prospects, June 2021. openknowledge.worldbank.org. https://openknowledge.worldbank.org/entities/publication/e70e9357-8459-5e9b-b069-97c0ad5a9769.

11, 24, 26, 27, 31. Tổng cục Thống kê Việt Nam. Tỷ trọng giá trị nhập khẩu tư liệu sản xuất so với GDP cả nước giai đoạn 2018 – 2024. https://www.nso.gov.vn.

14. Ma, R.R., Xiong, T. and Bao, Y. (2021). The Russia–Saudi Arabia oil price war during the Covid-19 pandemic. Energy Economics, 102, p.105517. https://doi.org/10.1016/j.eneco.2021.105517.

15. Bourghelle, D., Jawadi, F. and Rozin, P. (2021). Oil Price Volatility in the context of Covid-19. International Economics, 167, pp. 39–49. https://doi.org/10.1016/j.inteco.2021.05.001.

16. Zhang, Q., Yang, K., Hu, Y., Jiao, J., and Wang, S. (2023). Unveiling the impact of geopolitical conflict on oil prices: A case study of the Russia-Ukraine War and its channels. Energy Economics, 126(106956), p.106956. doi:https://doi.org/10.1016/j.eneco.2023.106956.

17. Khai, H.V. (2023). Investigating the Impact of Global Policy and Political Shifts on Vietnamese Businesses. Journal of finance and accounting, 7(3), pp. 1–8. doi:https://doi.org/10.53819/81018102t2138.

19, 21. FAO (2024). FAO Food Price Index | World Food Situation | Food and Agriculture Organization of the United Nations. www.fao.org. https://www.fao.org/worldfoodsituation/foodpricesindex/en.

20. Torero, M. (2020). Without food, there can be no exit from the pandemic. Nature, 580 (7805), pp. 588–589. https://doi.org/10.1038/d41586-020-01181-3.

22. Glauben, T., Götz, L., Jaghdani, T.J., Kuhn, L., Prehn, S., Svanidze, M. and Đurić, I. (2022). The War in Ukraine, Agricultural Trade and Risks to Global Food Security. Intereconomics, 2022(3), pp. 157–163. https://www.intereconomics.eu/contents/year/2022/number/3/article/the-war-in-ukraine-agricultural-trade-and-risks-to-global-food-security. html.

23. Minot, N (2011). Transmission of World Food Price Changes to Markets in Sub-Saharan Africa. https://www.researchgate.net/publication/254416375_Transmission_of_World_Food_Price_Changes_to_Markets_in_Sub-Saharan_Africa.

25. Anh, T.T.T. (2024). Investigating The Impact of Russia – Ukraine Conflict on ASEAN-6 Stock Markets. Journal of asian business and economic studies, 35 (7), pp. 84–101. doi:https://doi.org/10.24311/jabes/2024.35.7.3.

28. Mai, T.H. and Le, T.L. (2024). Analysis of factors affecting inflation in Vietnam during the Covid-19 pandemic. Journal of international economics and management, 24(2), pp. 132–144. https://doi.org/10.38203/jiem.024.2.0090.

29. Rahman, T. and Md Israt Rayhan (2023). Impact of Covid-19 and Russia-Ukraine war on the inflation rate of south and southeast asia. The Dhaka University Journal of Science, 71(2), pp. 169–175. https://doi.org/10.3329/dujs.v71i2.69126.

30. Maurya, P.K., Bansal, R. and Mishra, A.K. (2023). Russia – Ukraine conflict and its impact on global inflation: an event study-based approach. Journal of Economic Studies, 50(8). https://doi.org/10.1108/jes-01-2023-0003.