Nguyễn Thị Thu Hồng

Đại học Sư phạm Kỹ thuật TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Trách nhiệm xã hội của doanh nghiệp hiện nay đang trở thành xu hướng chủ đạo trong việc kết nối giữa sự phát triển bền vững và giá trị cốt lõi trong hoạt động kinh doanh của doanh nghiệp nhằm tạo ra một giá trị chung cho doanh nghiệp và cho toàn xã hội. Hiện nay, khi nền kinh tế ngày một phát triển hội nhập kinh tế ngày càng sâu rộng, cạnh tranh giữa các doanh nghiệp sẽ ngày càng phức tạp và gay gắt thì các hoạt động thể hiện trách nhiệm xã hội sẽ giúp cho doanh nghiệp giảm thiểu rủi ro, xây dựng uy tín, nâng cao danh tiếng, từ đó mang lại nhiều lợi ích kinh doanh cho doanh nghiệp. Trong bối cảnh đó, kế toán với vai trò là một bộ phận cấu thành hữu cơ của hệ công cụ quản lý kinh tế – tài chính, có tác động tích cực trong quản lý, điều hành và kiểm soát các hoạt động kinh tế – tài chính. Với tư cách là công cụ quản lý kinh tế – tài chính, kế toán sẽ đóng góp vai trò to lớn trong việc xây dựng trách nhiệm xã hội của doanh nghiệp.

Từ khóa: Kế toán, trách nhiệm xã hội, phát triển bền vững.

1. Trách nhiệm xã hội của doanh nghiệp và mục tiêu phát triển bền vững

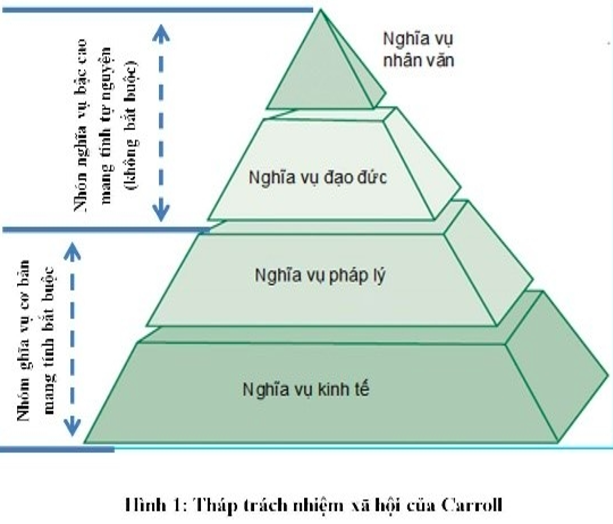

Khái niệm về trách nhiệm xã hội (CSR) của doanh nghiệp đã xuất hiện khá lâu ở những quốc gia phát triển trên thế giới như Mỹ, các nước khối EU, Nhật Bản… (từ năm 1963) Và trong những năm gần đây khái niệm này cũng đang được nói đến khá nhiều ở Việt Nam. Có rất nhiều định nghĩa khác nhau về trách nhiệm xã hội, mỗi tổ chức, công ty, chính phủ nhìn nhận trách nhiệm xã hội dưới góc độ và quan điểm riêng, phụ thuộc vào điều kiện, đặc điểm và trình độ phát triển của mình. Theo quan điểm của Carroll (1991), doanh nghiệp như là một cơ thể sống, trách nhiệm xã hội của doanh nghiệp là thực hiện gánh vác các nghĩa vụ: nghĩa vụ kinh tế, pháp lý, đạo đức và nghĩa vụ nhân văn mà các bên liên quan đã áp đặt hay mong đợi, kỳ vọng lên các hoạt động kinh doanh của doanh nghiệp. Carroll đã khái quát hoá các trách nhiệm xã hội của doanh nghiệp thông qua thực hiện bốn nghĩa vụ mà doanh nghiệp phải có bổn phận gánh vác, các nghĩa vụ được đưa ra từ cấp độ thấp mang bắt buộc đến cấp độ cao mang tính tự nguyện. Được mô tả qua tháp trách nhiệm xã hội ở hình 1.

Theo, Hội đồng Kinh doanh Thế giới vì sự phát triển bền vững cho rằng, trách nhiệm xã hội của doanh nghiệp là cam kết của doanh nghiệp đóng góp cho việc phát triển kinh tế bền vững, thông qua việc tuân thủ chuẩn mực về bảo vệ môi trường, bình đẳng giới, an toàn lao động, quyền lợi lao động, trả lương công bằng, đào tạo và phát triển nhân viên, phát triển cộng đồng, bảo đảm chất lượng sản phẩm… theo cách có lợi cho cả doanh nghiệp cũng như phát triển chung của xã hội. Đây là khái niệm được sử dụng rộng rãi nhất hiện nay.

Trách nhiệm xã hội của doanh nghiệp được thực hiện trên cơ sở phải tôn trọng pháp luật và cam kết với các bên có lợi ích liên quan, có khả năng gắn kết hoạt động kinh doanh với việc giải quyết các vấn đề xã hội, đạo đức, bảo vệ môi trường, bảo vệ quyền con người và đáp ứng các mối quan tâm của khách hàng; nhằm mục đích tối đa hóa lợi ích của các chủ sở hữu doanh nghiệp, bên có liên quan và toàn xã hội; xác định rõ, ngăn ngừa và giảm thiểu tác động tiêu cực có thể từ hoạt động kinh doanh của doanh nghiệp.

Trách nhiệm xã hội của doanh nghiệp hướng đến doanh nghiệp với ý tưởng doanh nghiệp nên cân bằng các hoạt động tạo ra lợi nhuận với các hoạt động có lợi cho xã hội. Nó liên quan đến việc phát triển các doanh nghiệp trong mối quan hệ tích cực với xã hội mà doanh nghiệp hoạt động.

Trách nhiệm xã hội và thực hành đạo đức rất quan trọng đối với thành công của doanh nghiệp. Người tiêu dùng mong đợi các doanh nghiệp hoạt động có trách nhiệm để giải quyết các vấn đề xã hội và môi trường. Người tiêu dùng ngày càng nhận thức được tầm quan trọng của trách nhiệm xã hội của doanh nghiệp và tích cực tìm kiếm các sản phẩm từ các doanh nghiệp hoạt động về mặt đạo đức. Trách nhiệm xã hội của doanh nghiệp chứng minh rằng, một doanh nghiệp quan tâm đến các vấn đề xã hội tác động đến lợi nhuận, điều này sẽ thu hút những khách hàng tăng nền tảng giá trị, tăng tính bền vững cho doanh nghiệp.

Thuật ngữ “Phát triển bền vững” xuất hiện lần đầu tiên vào năm 1980 trong ấn phẩm Chiến lược bảo tồn Thế giới (công bố bởi Hiệp hội Bảo tồn Thiên nhiên và Tài nguyên Thiên nhiên Quốc tế – IUCN) với nội dung rất đơn giản: “Sự phát triển của nhân loại không thể chỉ chú trọng tới phát triển kinh tế mà còn phải tôn trọng những nhu cầu tất yếu của xã hội và sự tác động đến môi trường sinh thái học”. Từ đó cũng đã có rất nhiều khái niệm về phát triển bền vững được đưa ra, khái niệm được chấp nhận và sử dụng rộng rãi nhất là khái niệm phát triển bền vững được bổ sung, hoàn chỉnh tại Hội nghị Thượng đỉnh thế giới về phát triển bền vững tổ chức ở Johannesburg (Cộng hoà Nam Phi) năm 2002 và được xem là định nghĩa phù hợp với tình hình thế giới hiện nay. Phát triển bền vững là quá trình phát triển có sự kết hợp chặt chẽ, hợp lý và hài hòa giữa 3 mặt của sự phát triển, gồm: phát triển kinh tế (nhất là tăng trưởng kinh tế), phát triển xã hội (nhất là thực hiện tiến bộ, công bằng xã hội; xoá đói giảm nghèo và giải quyết việc làm) và bảo vệ môi trường (nhất là xử lý, khắc phục ô nhiễm, phục hồi và cải thiện chất lượng môi trường; phòng chống cháy và chặt phá rừng; khai thác hợp lý và sử dụng tiết kiệm tài nguyên thiên nhiên). Mục tiêu của Phát triển bền vững là đạt được sự đầy đủ về vật chất, sự giàu có về tinh thần và văn hóa, sự bình đẳng của các công dân và sự đồng thuận của xã hội, sự hài hòa giữa con người và tự nhiên, đảm bảo với ba trụ cột của phát triển bền vững.

Trách nhiệm xã hội của doanh nghiệp gắn bó chặt chẽ với nguyên tắc và mục tiêu phát triển bền vững, doanh nghiệp nên đưa ra quyết định không chỉ dựa trên các yếu tố tài chính như lợi nhuận hay cổ tức mà còn dựa trên hệ quả xã hội và môi trường trước mắt và lâu dài. Trách nhiệm xã hội của doanh nghiệp có vai trò quan trọng trong việc kiểm soát các nguy cơ phát triển ngoài tầm dự báo, đáp ứng nhu cầu của thế hệ hiện tại, đồng thời đảm bảo rằng các nguồn lực của các thế hệ tương lai không bị đe dọa. Nhận thức về trách nhiệm xã hội của cộng đồng doanh nghiệp Việt Nam trong vài năm gần đây đã được chú ý. Một số doanh nghiệp có quy mô phát triển lớn, thị trường trong nước và quốc tế lớn, ngành hàng tiêu dùng nhanh, đã chú ý tới các cam kết trách nhiệm xã hội của doanh nghiệp để chinh phục người tiêu dùng. Thực tiễn cho thấy, những doanh nghiệp thực hiện tốt trách nhiệm xã hội thường đạt được những lợi ích đáng kể, bao gồm giảm chi phí, tăng doanh thu, tăng giá trị thương hiệu, giảm tỷ lệ nhân viên thôi việc, tăng năng suất và thêm cơ hội tiếp cận những thị trường mới.

Như vậy có thể thấy, hiện nay các doanh nghiệp đều hướng tới phát triển lâu dài, bền vững và việc thực hiện trách nhiệm xã hội là một cách để thúc đẩy phát triển bền vững của doanh nghiệp. Phát triển bền vững của doanh nghiệp là một cách tiếp cận toàn diện để quản lý doanh nghiệp nhằm tối đa hóa giá trị kinh tế – xã hội và môi trường lâu dài, theo đó có ba khía cạnh đối với một mô hình kinh doanh bền vững, gồm: Bền vững gắn với bảo vệ môi trường sinh thái; bền vững về mặt xã hội là hoạt động kinh doanh không gây hại cho các hệ thống xã hội, không làm suy giảm phúc lợi của các thế hệ tương lai; bền vững về kinh tế là đáp ứng nhu cầu tài chính của doanh nghiệp, tài trợ cho các hoạt động kinh doanh và hỗ trợ các sáng kiến xã hội và môi trường bền vững.

2. Thực trạng trách nhiệm xã hội của doanh nghiệp Việt Nam

Trách nhiệm xã hội của doanh nghiệp được giới thiệu vào nước ta thông qua hoạt động của các công ty đa quốc gia đầu tư vào Việt Nam. Các công ty này thường xây dựng các bộ quy tắc ứng xử và chuẩn mực văn hóa kinh doanh có tính phổ quát để có thể áp dụng trên nhiều địa bàn, thị trường khác nhau. Do đó, những nội dung trách nhiệm xã hội của doanh nghiệp được các công ty nước ngoài thực hiện có bài bản và đạt được hiệu quả cao. Đối với doanh nghiệp trong nước, các công ty xuất khẩu có lẽ là đối tượng đầu tiên tiếp cận với trách nhiệm xã hội của doanh nghiệp, đây là một trong những yêu cầu đầu tiên mà các đối tác nước ngoài đặt ra khi liên kết với các doanh nghiệp. Muốn ký kết hợp đồng dài hạn với những doanh nghiệp nước ngoài thì các công ty xuất khẩu phải thực hiện nghiêm túc các nội dung của trách nhiệm xã hội của doanh nghiệp.

Khi cạnh tranh ngày càng khốc liệt, đòi hỏi yêu cầu từ khách hàng ngày càng cao và xã hội có cái nhìn ngày càng khắt khe đối với doanh nghiệp. Các doanh nghiệp muốn phát triển bền vững phải luôn tuân thủ những chuẩn mực về bảo vệ môi trường thiên nhiên, môi trường lao động, bình đẳng về giới, an toàn lao động, quyền lợi lao động, đào tạo và phát triển nhân viên, góp phần phát triển cộng đồng. Các doanh nghiệp có thể thực hiện trách nghiệm xã hội của mình bằng cách đạt một chứng chỉ quốc tế hoặc áp dụng những Bộ Quy tắc ứng xử. Thực tế, một số doanh nghiệp Việt Nam đã làm được như vậy.

Hiện nay, nhiều doanh nghiệp lớn ở Việt Nam nhận thấy, trách nhiệm xã hội của doanh nghiệp đã trở thành một trong những yêu cầu không thể thiếu đối với doanh nghiệp, bởi lẽ, trong bối cảnh toàn cầu hóa và hội nhập quốc tế, nếu doanh nghiệp không tuân thủ trách nhiệm xã hội sẽ không thể tiếp cận được với thị trường thế giới. Nhiều doanh nghiệp khi thực hiện trách nhiệm xã hội đã mang lại những hiệu quả thiết thực trong sản xuất kinh doanh. Bên cạnh hiệu quả kinh tế, các doanh nghiệp còn củng cố được uy tín với khách hàng, tạo được sự gắn bó và hài lòng của người lao động đối với doanh nghiệp, thu hút được lực lượng lao động có chuyên môn cao. Do nhận thức được tầm quan trọng và ích lợi của việc thực hiện trách nhiệm xã hội trong điều kiện toàn cầu hóa và hội nhập quốc tế, một số doanh nghiệp lớn của Việt Nam, ngoài trách nhiệm đóng thuế cho Nhà nước, đã đăng ký thực hiện trách nhiệm xã hội dưới dạng các cam kết đối với xã hội trong việc bảo vệ môi trường, với cộng đồng địa phương nơi doanh nghiệp đóng và với người lao động.

Bảng 3. Danh sách các công ty đi đầu trong việc thực hiện trách nhiệm xã hội ở Việt Nam

| STT | Tên doanh nghiệp | Thực hiện trách nhiệm xã hội của doanh nghiệp |

| 1 | HSBC Việt Nam | HSBC Việt Nam đã cùng các tổ chức phi chính phủ quốc tế và địa phương thực hiện hàng trăm dự án về phát triển giáo dục, bảo vệ môi trường, phát triển cộng đồng tại hơn 30 tỉnh, thành phố trên toàn quốc. Với các dự án như: dự án Future First, JA More Than Money, xây thư viện lưu động cho 136 trường… |

| 2 | Tập đoàn Lộc Trời | Tổ chức quỹ Chăm sóc sức khỏe nông dân, chương trình Cùng nông dân ra đồng… |

| 3 | Công ty Honda Việt Nam | Tổ chức chương trình giáo dục “An toàn giao thông cho nụ cười trẻ thơ”, “An toàn giao thông cho nụ cười ngày mai”, chương trình “Tôi yêu Việt Nam”, tài trợ dự án trồng rừng phát triển theo cơ chế sạch. |

| 4 | Intel Products Việt Nam | Tài dự án Liên minh Hợp tác Giáo dục Kỹ thuật bậc cao (HEEAP), hỗ trợ 9,5 triệu đô la Mỹ (2010 – 2017), nâng cao chất lượng đào tạo tại 8 trường cao đẳng, đại học khối ngành kỹ thuật. Ngoài ra, Intel còn dành khoảng 10 triệu đô la Mỹ để trao học bổng cho sinh viên ngành kỹ thuật học đại học và cao học, nữ sinh viên đại học, nhiều học bổng hệ trung cấp và cao đẳng nghề. Intel còn hỗ trợ 116 ngàn đô la Mỹ cho một phần dự án “Trường học di động” tại đồng bằng sông Cửu Long, bổ sung 6 trường học di động và trường học nổi, đáp ứng nhu cầu học và phổ cập tin học tại những vùng còn gặp nhiều khó khăn tại đây. |

| 5 | GreenFeed Việt Nam | Doanh nghiệp này đã cung cấp tài chính như cho vay 20 triệu đồng tiền mặt không lãi suất trong hai năm, tặng phiếu thức ăn chăn nuôi mua hàng công ty trị giá 3 triệu đồng cho mỗi hộ nông dân. Ngoài ra, đội ngũ tư vấn kỹ thuật chăn nuôi cũng được đưa tới để hướng dẫn, gắn kết trực tiếp với các hộ nông dân trong hai năm đó. |

| 6 | FPT | Tổ chức các hoạt động cứu trợ thiên tai, trợ giúp những người gặp hoàn cảnh khó khăn, FPT còn dành một khoản lớn vào các hoạt động về giáo dục, đặc biệt là trong mảng công nghệ. |

| 7 | Vinamilk | Tổ chức quỹ sữa “Vươn cao Việt Nam” thành lập từ năm 2008, trao gần 2 triệu ly sữa cho hơn 21.000 trẻ em có hoàn cảnh khó khăn tại 727 cơ sở khắp toàn quốc; chương trình “Một triệu cây xanh” khởi xướng từ năm 2012, trồng hơn 250.000 cây xanh các loại tại 20 tỉnh thành. Đồng thời hỗ trợ sản xuất kinh doanh về tài chính và kỹ thuật cho các hộ nông dân chăn nuôi bò sữa. |

| 8 | Cargill Việt Nam | Tích cực hoạt động xây dựng cộng đồng như huấn luyện, chuyển giao kỹ thuật chăn nuôi cho nông dân. Thực hiện các dự án nhà ở từ thiện… |

| 9 | Samsung Vina | Thực hiện các dự án phổ cập tin học trong chương trình DigitalHope triển khai từ năm 2006, với ngân sách khoảng 300.000 đô la Mỹ; cải tạo thư viện của 50 trường học trên cả nước trong dự án “Thư viện thông minh 1.0” triển khai từ năm 2011 với ngân sách 1.200 đô la Mỹ mỗi trường. |

| 10 | Holcim Việt Nam | Thực hiện cam kết giảm thiếu phác thải khí CO2, bảo tồn các vùng đất ngập nước tự nhiên và các môi trường sống khác xung quanh khu vực khai thác mỏ. Chế tạo các sản phẩm đạt công nhận là sản phẩm xanh. |

Ngoài ra, trong giai đoạn 2021 – 2023, Vingroup là một minh chứng rõ nét thực hiện trách nhiệm xã hội, khi dịch Covid-19 diễn ra phức tạp, cả nước gồng mình chống dịch. Tập đoàn Vingroup đã đóng góp vào Quỹ vacxin của Chính phủ 4 triệu liều vacxin tương đương 480 tỷ đồng (5/6/2021), điều đó đã làm cho giá trị cổ phiếu của Vin tăng điểm trên sàn VN-index. Các doanh nghiệp khác như HDBank ủng hộ 60 tỷ đồng; Vietcombank, Viettinbank, BIDV, Agribank (mỗi ngân hàng đã tặng 25 tỷ đồng) vào Quỹ mua vaccine phòng Covid-19 của Việt Nam (21/5/2021).

Tuy nhiên trong thời gian qua, cũng có nhiều doanh đã không thực hiện một cách nghiêm túc trách nhiệm xã hội của mình. Điều đó thể hiện ở các hành vi gian lận trong kinh doanh, báo cáo tài chính, không bảo đảm an toàn lao động, sản xuất, kinh doanh hàng kém chất lượng, cố ý gây ô nhiễm môi trường. Điển hình là các vụ xả nước thải không qua xử lý gây ô nhiễm môi trường nghiêm trọng cho các dòng sông và cộng đồng dân cư, như: công ty bột ngọt Vedan (2008), công ty Hyundai Vinashin (Khánh Hòa) (2011), công ty Formosa (2016), công ty Miwon (2018)… các vụ sản xuất thực phẩm chứa chất có hại cho sức khỏe con người, như nước tương có chứa chất 3-MCPD gây ung thư, bánh phở chứa phormol, thực phẩm chứa hàn the, sữa có chứa melamine… Ngoài ra, nhiều doanh nghiệp vi phạm các quy định pháp luật về lương bổng, chế độ bảo hiểm, vấn đề an toàn lao động cho người lao động cũng không còn là hiện tượng hiếm thấy, đã và đang gây bức xúc cho xã hội. Hoặc gần đây nhất là vụ Công ty Bách hóa Xanh, tranh thủ tăng giá thu lợi nhuận khi giá cả lương thực, thực phẩm tại TP. Hồ Chí Minh tăng do thực hiện Chỉ thị 16 về việc giãn cách xã hội. Điều này cũng đã làm những nhà đầu tư tẩy chay Bách hóa Xanh trên thị trường. Như vậy có thể thấy, việc thực hiện trách nhiệm xã hội của các doanh nghiệp ở Việt Nam còn rất nhiều hạn chế, đặc biệt là tâm lý trách nhiệm xã hội chỉ là của những doanh nghiệp lớn còn những doanh nghiệp vừa và nhỏ không quan tâm đến vấn đề này.

3. Vai trò của kế toán trong việc xây dựng trách nhiệm xã hội của các doanh nghiệp Việt Nam hướng tới mục tiêu phát triển bền vững

Để nâng cao trách nhiệm xã hội của các doanh nghiệp Việt Nam hiện nay cần sự phối hợp từ rất nhiều phía: Nhà nước, doanh nghiệp… và với vai trò là công cụ quản lý tài chính kế toán kiểm toán không chỉ giúp lành mạnh nền tài chính của nền kinh tế mà còn đóng vai trò trong việc xây dựng trách nhiệm xã hội của doanh nghiệp. Trước đây hoạt động kế toán là tổ chức và cung cấp hệ thống thông tin tài chính cho các đối tượng quan tâm tài chính nhà nước, có trách nhiệm, nghĩa vụ và quyền lợi đối với hoạt động kinh doanh của các tổ chức kinh tế không chỉ trong một quốc gia mà cả bên ngoài quốc gia. Kiểm toán là hoạt động kiểm tra, đánh giá, xác nhận và bảo đảm độ tin cậy của các thông tin kinh tế – tài chính do kế toán tổ chức và cung cấp. Sự lành mạnh của nền tài chính quốc gia, của hoạt động kinh tế, của quản trị kinh doanh phụ thuộc vào chất lượng thông tin kinh tế – tài chính do kế toán cung cấp, do kiểm toán đánh giá và đưa ra ý kiến. Tuy nhiên, khi các doanh nghiệp thực hiện trách nhiệm xã hội kế toán cũng sẽ mở rộng thêm chức năng kế toán trách nhiệm xã hội và thực tế đã có nhiều doanh nghiệp thực hiện điều này.

Kế toán trách nhiệm xã hội là khoa học quan sát, đo lường, tính toán, ghi chép, phản ánh, tổ chức, xử lý và phân tích thông tin về trách nhiệm xã hội của doanh nghiệp. Kế toán trách nhiệm xã hội cam kết các trách nhiệm như: bảo vệ môi trường, đóng góp cho cộng đồng xã hội, bảo đảm lợi ích và an toàn cho người tiêu dùng…

Kế toán trách nhiệm xã hội ghi nhận nguồn lực của một doanh nghiệp tạo ra giá trị gia tăng không chỉ phụ thuộc vào vốn sản xuất, vốn tài chính mà còn phụ thuộc vào vốn con người, xã hội và tự nhiên. Điều này có nghĩa là, các khoản chi trả cho người lao động, chi bảo vệ môi trường và chi cho các chương trình cộng đồng có thể được tái đầu tư vào các tài sản và tạo ra của cải cho doanh nghiệp. Kế toán trách nhiệm xã hội phản ánh, lượng hóa thông tin về kinh tế, xã hội, môi trường của doanh nghiệp nhằm cung cấp cho các nhà quản trị và các đối tượng khác có liên quan đến doanh nghiệp. Kế toán trách nhiệm xã hội bao gồm:

(1) Các chi phí về xã hội bao gồm: chi phí chăm sóc sức khỏe, đào tạo và phát triển nhân viên; chi phí chăm lo đời sống văn hóa tinh thần cho người lao động; chi phí đóng góp cho phát triển cộng đồng; chi phí hoạt động từ thiện; tiền phạt do vi phạm về chế độ bảo hiểm xã hội của Nhà nước; chi phí phát sinh từ những vụ kiện về trách nhiệm dân sự, hình sự do tranh chấp xã hội, chi phí phát sinh từ đình công, bất ổn chính trị…

(2) Thu nhập, lợi ích xã hội bao gồm: thu nhập tăng lên do uy tín của doanh nghiệp đóng góp vào sự phát triển cộng đồng, do chăm sóc khách hàng, do quan tâm đến lợi ích người lao động, do sản xuất sạch, do sản xuất sản phẩm xanh, sản phẩm thân thiện với môi trường; thu nhập tăng lên từ tiết kiệm chi phí bảo hiểm do cải thiện sức khỏe và an toàn cho người lao động: thu nhập từ việc tránh được những khoản nộp phạt do vi phạm luật, thu nhập từ các giải thưởng, trợ cấp của Chính phủ về thành tích phát triển cộng đồng, xã hội.

(3) Các tài sản của doanh nghiệp bao gồm: các tài sản hữu hình và các tài sản vô hình, như: thương hiệu, sự trung thành của khách hàng, quy trình quản lý, văn hóa doanh nghiệp, kỹ năng làm việc của người lao động,…

Kế toán trách nhiệm xã hội bao gồm cả kế toán tài chính và kế toán quản trị về trách nhiệm xã hội của doanh nghiệp. Như vậy, kế toán trách nhiệm xã hội sẽ giúp các doanh nghiệp có cái nhìn rõ ràng về việc thực hiện trách nhiệm xã hội với việc giúp ra tăng giá trị của doanh nghiệp, gia tăng lợi nhuận cho doanh nghiệp. Thúc đẩy các doanh nghiệp thực hiện nghiêm túc trách nhiệm xã hội của mình. Ngoài ra kế toán sẽ hỗ trợ doanh nghiệp trong việc phát triển báo cáo bền vững, bao gồm các chỉ số về tác động xã hội và môi trường của doanh nghiệp. Thông tin này giúp cổ đông và cộng đồng đánh giá rõ hơn về trách nhiệm xã hội của doanh nghiệp. Đồng thời, với những thông tin của mình kế toán có thể đóng vai trò tư vấn chiến lược cho doanh nghiệp về cách thức tích hợp trách nhiệm xã hội vào chiến lược kinh doanh, từ việc xác định mục tiêu đến đo lường và báo cáo kết quả.

4. Kết luận

Kế toán và kiểm toán không chỉ là những công việc ghi chép số liệu và xác định tính chính xác của thông tin, mà còn đóng vai trò quan trọng trong việc thúc đẩy trách nhiệm xã hội của doanh nghiệp và hướng tới phát triển bền vững. Đây là một phần quan trọng để xây dựng một cộng đồng doanh nghiệp có trách nhiệm và cống hiến cho xã hội. Nhà nước cần xây dựng và ban hành một hành lang pháp lý bắt buộc các doanh nghiệp phải thực thi trách nhiệm xã hội và công khai báo cáo phát triển bền vững một cách đầy đủ và nghiêm túc. Đặc biệt là các doanh nghiệp cần hiểu rõ trách nhiệm xã hội của mình, phải đưa trách nhiệm xã hội vào trong chiến lược kinh doanh của doanh nghiệp. Đồng thời, các cơ quản quản lý nhà nước cũng cần phải nghiên cứu xây dựng quy định về kế toán trách nhiệm xã hội và kiểm toán báo cáo phát triển bền vững để hai công cụ quản lý tài chính này phát huy được hết vai trò của mình trong việc thúc đẩy xây dựng trách nhiệm xã hội của doanh nghiệp.

Tài liệu tham khảo:

1. Carroll, A. B. (1991). The Pyramid of Corporate Social Responsibiiity: Toward the Morai Management of Organizational takeholders. Business Horizons;

2. Carroll, A. B. (1991). The Pyramid of Corporate Social Responsibiiity: Toward the Morai Management of Organizational Stakeholders. Business Horizons;

3. Trần Phương Anh (2010). Trách nhiệm xã hội của doanh nghiệp và thực tiễn vận dụng ở Việt Nam hiện nay. Kỷ yếu Hội thảo khoa học quốc tế, chủ đề “Trách nhiệm xã hội trong điều kiện kinh tế thị trường” của Viện Triết học năm 2010, Nxb. Khoa học Xã hội

4. Trách nhiệm xã hội của doanh nghiệp với phát triển bền vững ở Việt Nam hiện nay. https://lyluanchinhtrivatruyenthong.vn/trach-nhiem-xa-hoi-cua-doanh-nghiep-voi-phat-trien-ben-vung-o-viet-nam-hien-nay-p27169.html.

5. Trách nhiệm xã hội của doanh nghiệp và xu hướng thương mại tạo sự phát triển bền vững trong chuỗi giá trị xanh. https://congnghiepmoitruong.vn/trach-nhiem-xa-hoi-cua-doanh-nghiep-va-xu-huong-thuong-mai-tao-su-phat-trien-ben-vung-trong-chuoi-gia-tri-xanh-11023.html.

")