Determinants of digital payment usage in Vietnam: the moderating role of cybercrime experience

ThS. Bùi Thị Giang

Trường Đại học Thủy lợi, Hà Nội

(Quanlynhanuoc.vn) – Bài viết phân tích các yếu tố ảnh hưởng đến mức độ sử dụng thanh toán số tại Việt Nam và vai trò điều tiết của trải nghiệm tội phạm mạng trên môi trường số. Dựa trên mô hình chấp nhận công nghệ (TAM) và thống nhất về chấp nhận và sử dụng công nghệ (UTAUT), mô hình đề xuất cho thấy lợi ích cảm nhận, tính dễ sử dụng, ảnh hưởng xã hội, cơ chế hỗ trợ và hiểu biết an toàn số tác động đến niềm tin và cảm nhận an ninh mạng, từ đó, ảnh hưởng đến hành vi sử dụng thanh toán số tại Việt Nam. Bài viết đề xuất một số giải pháp nhằm nâng cao niềm tin số và thúc đẩy thanh toán số an toàn trong bối cảnh hiện nay.

Từ khóa: Thanh toán số; niềm tin; an ninh mạng; tội phạm mạng; hiểu biết an toàn số.

Abstract: This study examines the factors influencing the level of digital payment usage in Vietnam and the moderating role of cybercrime experience in the digital environment. Based on the Technology Acceptance Model (TAM) and the Unified Theory of Acceptance and Use of Technology (UTAUT), the proposed model suggests that perceived benefits, ease of use, social influence, facilitating conditions, and digital security literacy affect trust and perceived cybersecurity, which in turn influence digital payment usage behavior in Vietnam. The study also proposes several recommendations to enhance digital trust and promote secure digital payments in the current context.

Keywords: Digital payments; trust; cybersecurity; cybercrime experience; digital security literacy.

1. Đặt vấn đề

Trong bối cảnh chuyển đổi số mạnh mẽ, thanh toán số đang trở thành phương thức giao dịch phổ biến trong nền kinh tế hiện đại. Tại Việt Nam, sự phát triển nhanh chóng của các nền tảng, như: mobile banking, ví điện tử và thanh toán QR đã góp phần thúc đẩy thanh toán không dùng tiền mặt, nâng cao hiệu quả giao dịch và mở rộng khả năng tiếp cận dịch vụ tài chính. Đặc biệt, nhóm người tiêu dùng trẻ (18 – 35 tuổi) được xem là lực lượng tiên phong trong việc tiếp nhận và sử dụng các công nghệ thanh toán số.

Tuy nhiên, bên cạnh những lợi ích về tiện ích và hiệu quả, thanh toán số cũng tiềm ẩn nhiều rủi ro liên quan đến gian lận và tội phạm mạng. Các hình thức lừa đảo, như giả mạo ngân hàng, đánh cắp thông tin, lừa OTP hay chiếm đoạt tài khoản, ngày càng gia tăng, làm suy giảm niềm tin của người dùng vào hệ thống thanh toán số. Trong bối cảnh đó, niềm tin và cảm nhận an ninh mạng được xem là những yếu tố ảnh hưởng lớn đến quyết định hành vi sử dụng của người tiêu dùng.

Các mô hình chấp nhận công nghệ, như: TAM (Davis, 1989)1 và UTAUT (Venkatesh và cộng sự, 2003)2 đã chỉ ra vai trò của các yếu tố như lợi ích cảm nhận, dễ sử dụng và ảnh hưởng xã hội trong việc thúc đẩy hành vi sử dụng công nghệ. Tuy nhiên, trong môi trường số có mức độ rủi ro cao, các yếu tố này cần được xem xét trong mối quan hệ với niềm tin và nhận thức về an ninh mạng. Đồng thời, các nghiên cứu gần đây cho thấy trải nghiệm tiêu cực liên quan đến tội phạm mạng có thể ảnh hưởng đáng kể đến hành vi của người dùng, làm suy yếu mối quan hệ giữa niềm tin và việc sử dụng công nghệ.

Tại Việt Nam, mặc dù thanh toán số phát triển nhanh, nhưng các nghiên cứu thực nghiệm về vai trò của trải nghiệm tội phạm mạng trong hành vi sử dụng vẫn còn hạn chế. Bên cạnh đó, yếu tố hiểu biết an toàn số – phản ánh năng lực nhận diện và phòng tránh rủi ro của người dùng – cũng chưa được xem xét đầy đủ trong các mô hình nghiên cứu.

Xuất phát từ những vấn đề trên, bài viết thực hiện nhằm: (1) Xác định các yếu tố ảnh hưởng đến niềm tin và cảm nhận an ninh mạng trong thanh toán số; (2) Phân tích tác động của niềm tin đến hành vi sử dụng thanh toán số; (3) Đánh giá vai trò điều tiết của trải nghiệm tội phạm mạng trong mối quan hệ giữa niềm tin và hành vi sử dụng. Kết quả nghiên cứu kỳ vọng cung cấp cơ sở khoa học cho việc xây dựng các giải pháp nhằm nâng cao niềm tin số, tăng cường an toàn thông tin và thúc đẩy phát triển thanh toán số bền vững tại Việt Nam.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Thanh toán số, bao gồm mọi hình thức thanh toán sử dụng công cụ số như thanh toán di động, ví điện tử, tiền điện tử và các phương thức thanh toán điện tử khác (Alkhowaiter, 2020)3. Đồng quan điểm này, Gupta et al. (2020)4 chỉ ra rằng, thanh toán số bao gồm nhiều phương thức như thẻ ngân hàng, USSD, AEPS, ví điện tử và UPI, được thực hiện hoàn toàn trực tuyến mà không sử dụng tiền mặt, mang lại tính tiện lợi và hiệu quả cao.

Trải nghiệm tội phạm mạng, phản ánh mức độ người dùng đã từng tiếp xúc hoặc trở thành nạn nhân của các hành vi tội phạm trong môi trường số, qua đó làm gia tăng nhận thức rủi ro và thúc đẩy xu hướng né tránh sử dụng các dịch vụ trực tuyến (Riek et al., 2015)5.

2.2. Mô hình nghiên cứu

Nghiên cứu về hành vi sử dụng thanh toán số chủ yếu dựa trên các nền tảng lý thuyết về chấp nhận công nghệ, trong đó nổi bật là mô hình TAM và mô hình UTAUT. Theo Davis (1989)6, TAM cho rằng hành vi sử dụng công nghệ được quyết định bởi hai yếu tố cốt lõi là lợi ích cảm nhận và tính dễ sử dụng. Mở rộng từ TAM, mô hình UTAUT bổ sung yếu tố ảnh hưởng xã hội, cho rằng hành vi sử dụng công nghệ không chỉ phụ thuộc vào nhận thức cá nhân mà còn chịu tác động từ môi trường xã hội và chuẩn mực xung quanh.

Trong bối cảnh chuyển đổi số, niềm tin và cảm nhận về an ninh mạng tạo thành nền tảng cốt lõi của việc sử dụng thanh toán số. Người dùng khó có khả năng chấp nhận hoặc duy trì việc sử dụng các nền tảng số nếu họ nghi ngờ về mức độ an toàn của dữ liệu tài chính hoặc các giao dịch của mình (Rana et al., 2019)7. Ngược lại, những người dùng tin tưởng vào các tính năng bảo mật của nền tảng có xu hướng tham gia và sử dụng một cách tích cực hơn. Các cơ chế như xác thực bảo mật, mã hóa dữ liệu và hệ thống phòng chống gian lận được xem là những yếu tố quan trọng góp phần củng cố niềm tin của người dùng (Gupta & Hakhu, 2021)8. Do đó, trong bối cảnh thanh toán số, niềm tin và cảm nhận an toàn đóng vai trò là yếu tố trung gian quan trọng thúc đẩy mức độ sử dụng dịch vụ.

Ở một khía cạnh khác, trải nghiệm tội phạm mạng phản ánh mức độ mà người dùng đã từng gặp phải các sự cố, như lừa đảo, đánh cắp thông tin hoặc giao dịch bất thường trong môi trường thanh toán số. Yếu tố này làm gia tăng nhận thức rủi ro, dẫn đến tâm lý thận trọng và giảm mức độ tham gia vào các giao dịch số. Theo Paul Slovic (1987)9 và Ronald W. Rogers (1975)10, cảm nhận về sự dễ bị tổn thương và nỗi sợ hãi có thể làm suy giảm ý định tiếp tục sử dụng, ngay cả khi hệ thống an toàn về mặt kỹ thuật. Các nghiên cứu thực nghiệm cho thấy những người từng trải qua tội phạm mạng có xu hướng đánh giá các nền tảng số kém tin cậy hơn và duy trì mức độ hoài nghi trong dài hạn, như trong nghiên cứu của Apau & Koranteng (2019)11; Gomes et al., (2022)12; Lestari et al., (2024)13. Do đó, trải nghiệm tội phạm mạng không chỉ ảnh hưởng trực tiếp đến nhận thức mà còn đóng vai trò điều tiết mối quan hệ giữa niềm tin và hành vi sử dụng.

Không chỉ dừng lại ở các yếu tố phòng ngừa rủi ro, các nghiên cứu về bảo vệ người tiêu dùng tài chính số còn nhấn mạnh vai trò của cơ chế xử lý sự cố sau giao dịch, đặc biệt là cơ chế giải quyết khiếu nại và hoàn tiền. Các cơ chế giải quyết khiếu nại cung cấp cho người dùng những quy trình có cấu trúc nhằm xử lý các vấn đề phát sinh trong giao dịch, qua đó góp phần củng cố tính minh bạch của hệ thống và nâng cao trách nhiệm giải trình của các tổ chức cung ứng dịch vụ. Niềm tin đối với các hệ thống kỹ thuật số được gia tăng đáng kể khi người dùng nhận thấy các khiếu nại của họ sẽ được tiếp nhận và xử lý một cách công bằng, kịp thời và hiệu quả trong nghiên cứu của Liu et al. (2005)14 và Pavlou (2003)15.

Tiếp theo, nghiên cứu của Kumar et al. (2018)16 chỉ ra nhận thức tích cực của người dùng về hiệu quả xử lý khiếu nại có tác động thuận chiều đến ý định tiếp tục sử dụng ví điện tử. Các quy trình giải quyết minh bạch không chỉ làm giảm sự không chắc chắn mà còn củng cố niềm tin và thúc đẩy sự gắn kết lâu dài của người dùng với các nền tảng thanh toán số. Trên cơ sở đó, trong nghiên cứu này, cơ chế giải quyết khiếu nại/hoàn tiền được xem là một yếu tố mang tính thể chế – vận hành quan trọng, có vai trò vừa trực tiếp ảnh hưởng đến hành vi sử dụng, vừa gián tiếp thông qua việc gia tăng niềm tin và giảm thiểu rủi ro cảm nhận trong môi trường thanh toán số.

Ngoài ra, còn tiếp cận từ góc độ năng lực cá nhân, từ đó cho thấy vai trò quan trọng của hiểu biết và kỹ năng tài chính số. Theo Peter J. Morgan et al. (2019)17, hiểu biết tài chính số là sự kết hợp giữa kiến thức tài chính và năng lực công nghệ, giúp cá nhân sử dụng hiệu quả các dịch vụ tài chính số. Phát triển theo hướng này, Angela C. Lyons và Josephine Kass-Hanna (2021)18 đề xuất cách tiếp cận đa chiều, nhấn mạnh rằng năng lực tài chính số không chỉ bao gồm kiến thức mà còn bao gồm kỹ năng, thái độ và hành vi, đặc biệt là khả năng nhận diện rủi ro và bảo đảm an toàn trong môi trường số.

Trên cơ sở tích hợp các nền tảng lý thuyết và nghiên cứu nêu trên, có thể xác định các yếu tố ảnh hưởng đến mức độ sử dụng thanh toán số bao gồm: (1) Lợi ích cảm nhận và (2) Tính dễ sử dụng (kế thừa từ TAM); (3) Ảnh hưởng xã hội (kế thừa từ UTAUT); (4) Niềm tin và cảm nhận an toàn trong thanh toán số theo Rana et al., (2019)19; Gupta & Hakhu, (2021)20; và (5) Trải nghiệm tội phạm mạng được kế thừa từ Slovic (1987)21 và Rogers (1975)22; (6) Năng lực an toàn số (kế thừa và mở rộng từ Morgan et al., (2019)23; Lyons & Kass-Hanna (2021)24; và (7) Cơ chế giải quyết khiếu nại/hoàn tiền, kế thừa từ Liu et al., (2005)25; Pavlou (2003)26; Kumar et al., (2018)27, được xem là yếu tố thể chế – vận hành quan trọng góp phần giảm thiểu rủi ro cảm nhận và củng cố niềm tin của người dùng trong môi trường thanh toán số.

Trên cơ sở phân tích trên, giả thuyết và mô hình nghiên cứu được đề xuất như sau:

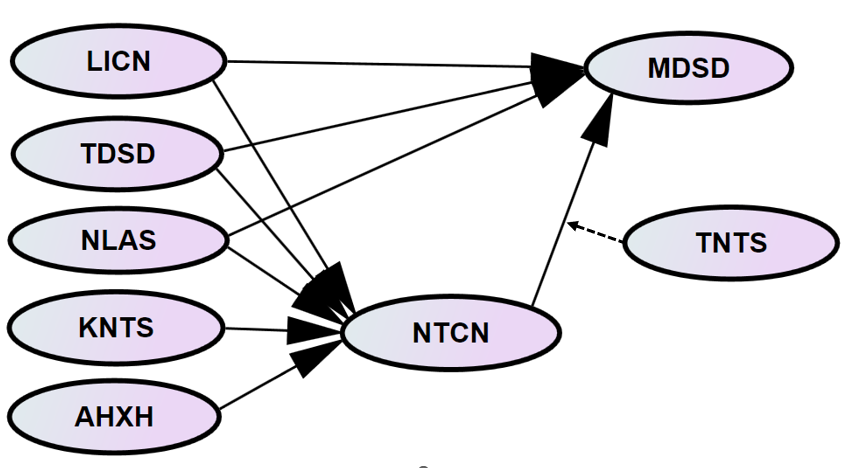

H1: Lợi ích cảm nhận (LICN) tác động tích cực đến niềm tin và cảm nhận an toàn trong thanh toán số (NTCN)

H2: Lợi ích cảm nhận (LICN) tác động tích cực đến mức độ sử dụng thanh toán số (MDSD)

H3: Tính dễ sử dụng (TDSD) tác động tích cực đến niềm tin và cảm nhận an toàn trong thanh toán số (NTCN)

H4: Tính dễ sử dụng (TDSD) tác động tích cực đến mức độ sử dụng thanh toán số (MDSD)

H5: Ảnh hưởng xã hội (AHXH) tác động tích cực đến niềm tin và cảm nhận an toàn trong thanh toán số (NTCN)

H6: Cơ chế giải quyết khiếu nại/hoàn tiền (KNTS) tác động tích cực đến niềm tin và cảm nhận an toàn trong thanh toán số (NTCN)

H7: Niềm tin và cảm nhận an toàn trong thanh toán số (NTCN) tác động tích cực đến mức độ sử dụng thanh toán số (MDSD)

H8: Trải nghiệm tội phạm mạng (TNTS) điều tiết theo hướng âm mối quan hệ giữa niềm tin và cảm nhận an toàn (NTCN) và mức độ sử dụng thanh toán số (MDSD)

H9: Năng lực an toàn số (NLAS) tác động tích cực đến niềm tin và cảm nhận an toàn trong thanh toán số (NTCN)

H10: Năng lực an toàn số (NLAS) tác động tích cực đến mức độ sử dụng thanh toán số (MDSD)

Hình 1. Mô hình nghiên cứu đề xuất

Nguồn: Tác giả đề xuất, 2026

3. Phương pháp nghiên cứu

Thứ nhất, phương pháp chọn mẫu và thu thập dữ liệu. Theo Hair và cộng sự (2014)28, kích thước mẫu tối thiểu trong phân tích SEM cần đảm bảo tỷ lệ ít nhất 5 quan sát cho mỗi biến đo lường. Để nâng cao độ tin cậy và tính đại diện của dữ liệu, nghiên cứu đã lựa chọn quy mô mẫu lớn hơn mức yêu cầu tối thiểu. Cụ thể, dữ liệu được thu thập từ 660 người trong độ tuổi từ 18 – 35 (nhóm có mức độ tiếp cận và sử dụng thanh toán số cao). Sau quá trình sàng lọc và loại bỏ các bảng hỏi không hợp lệ, số lượng mẫu sử dụng cho phân tích còn lại là 523 quan sát hợp lệ. Việc thu thập dữ liệu được thực hiện trong khoảng thời gian từ tháng 01/2026 – 3/2026, thông qua bảng hỏi với thang đo Likert 5 mức độ, từ 1 (hoàn toàn không đồng ý) đến 5 (hoàn toàn đồng ý).

Thứ hai, phương pháp phân tích dữ liệu. Nghiên cứu sử dụng phương pháp định lượng – mô hình cấu trúc tuyến tính SEM nhằm phân tích các yếu tố ảnh hưởng đến mức độ sử dụng thanh toán số tại Việt Nam và vai trò điều tiết của trải nghiệm tội phạm mạng. Thực hiện mô hình SEM theo quy trình: (1) thống kê mô tả; (2) Kiểm định độ tin cậy của thang đo Cronbach’s Alpha; (3) Kiểm định nhân tố khám phá EFA; (4) Kiểm định các nhân tố độc lập CFA; (5) SEM và kiểm định điều tiết bằng phần mềm Smart PLS.

Thứ ba, thang đo đo lường các khái niệm nghiên cứu, được kế thừa từ các nghiên cứu trước đây được trình bày trong Bảng 1.

Bảng 1: Thang đo đo lường các khái niệm nghiên cứu

| Tên khái niệm | Nguồn |

| Lợi ích cảm nhận (Perceived usefulness – LICN) | Davis (1989) |

| LICN1: Thanh toán số giúp tôi tiết kiệm thời gian. | |

| LICN2: Thanh toán số tiện lợi trong hầu hết các tình huống mua sắm và chi tiêu. | |

| LICN3: Thanh toán số giúp tôi quản lý chi tiêu và theo dõi lịch sử giao dịch tốt hơn | |

| LICN4: Tôi nhận được ưu đãi, hoàn tiền hoặc khuyến mại khi sử dụng thanh toán số. | |

| Tính dễ sử dụng (Perceived ease-of-use – TDSD) | |

| TDSD1: Tôi thấy các ứng dụng và thao tác thanh toán số dễ học và dễ sử dụng. | Davis (1989) |

| TDSD 2: Các bước thực hiện thanh toán số đơn giản và rõ ràng. | |

| TDSD 3: Tôi dễ dàng làm quen với các tính năng của ứng dụng thanh toán số. | |

| TDSD 4: Tôi ít gặp khó khăn khi thực hiện thanh toán số. | |

| TDSD5: Khi có thay đổi (ví dụ: đổi thiết bị hoặc tài khoản), tôi vẫn có thể dễ dàng tiếp tục sử dụng. | |

| Ảnh hưởng xã hội (Social influence- AHXH) | |

| AHXH1: Gia đình, bạn bè hoặc đồng nghiệp khuyến khích tôi sử dụng thanh toán số | Venkatesh và cộng sự (2003) |

| AHXH2: Những người quan trọng đối với tôi cho rằng việc sử dụng thanh toán số là cần thiết. | |

| AHXH3: Việc nhiều người xung quanh sử dụng thanh toán số khiến tôi tin tưởng hơn vào hình thức này | |

| Cơ chế khiếu nại/tra soát/hoàn tiền trong thanh toán số (Grievance redress mechanism – KNTS) | |

| KNTS1: Tôi tin rằng nhà cung cấp dịch vụ thanh toán số có cơ chế hỗ trợ hiệu quả khi xảy ra sự cố. | Liu et al. (2005); Pavlou (2003); Kumar et al. (2018 |

| KNTS 2: Quy trình tra soát/khiếu nại trong thanh toán số được thiết kế rõ ràng và dễ hiểu. | |

| KNTS 3: Khả năng được hỗ trợ hoặc hoàn tiền khi xảy ra sự cố khiến tôi yên tâm khi sử dụng thanh toán số. | |

| KNTS 4: Tôi đánh giá hệ thống chăm sóc khách hàng và thời gian xử lý khiếu nại/hoàn tiền là đáng tin cậy và hợp lý. | |

| Năng lực an toàn số trong thanh toán (Digital Financial Literacy – NLAS) | |

| NLAS1: Tôi có khả năng nhận diện các dấu hiệu lừa đảo hoặc giả mạo liên quan đến thanh toán số. | Morgan et al. (2019); Lyons & Kass-Hanna (2021) |

| NLAS2: Tôi nắm vững các nguyên tắc bảo mật cơ bản khi sử dụng thanh toán số. | |

| NLAS3: Tôi biết cách thiết lập các biện pháp bảo mật phù hợp khi sử dụng thanh toán số. | |

| NLAS4: Khi nghi ngờ có gian lận, tôi biết cách thực hiện các bước xử lý cần thiết để bảo vệ tài khoản của mình. | |

| NLAS5: Tôi chủ động cập nhật thông tin và cảnh báo liên quan đến an toàn trong thanh toán số. | |

| Niềm tin & cảm nhận an toàn khi thanh toán số (Trust and Cybersecurity – NTCN) | |

| NTCN1: Tôi tin rằng các nền tảng thanh toán số mà tôi sử dụng là an toàn. | |

| NTCN 2: Tôi tin rằng thông tin cá nhân và tài chính của tôi được bảo vệ khi sử dụng thanh toán số. | Rana et al. (2019); Gupta & Hakhu, (2021) |

| NTCN 3: Tôi cảm thấy yên tâm khi thực hiện các giao dịch qua thanh toán số. | |

| NTCN 4: Tôi tin rằng rủi ro gian lận trong thanh toán số được kiểm soát ở mức chấp nhận được. | |

| NTCN 5: Nhìn chung, tôi tin tưởng vào hệ thống thanh toán số hiện nay. | |

| Mức độ sử dụng thanh toán số (Digital Payment Usage – MDSD) | |

| MDSD1: Tôi sử dụng thanh toán số trong chi tiêu hằng ngày. | Venkatesh và cộng sự (2003) |

| MDSD2: Tôi thường xuyên sử dụng thanh toán số trong hầu hết các giao dịch khi có thể. | |

| MDSD3: Mức độ sử dụng thanh toán số của tôi ngày càng tăng. | |

| Trải nghiệm gian lận/sự cố thanh toán số (Cybercrime experience – TNTS) | |

| TNTS1: Tôi từng gặp các hình thức lừa đảo nhằm đánh cắp thông tin bảo mật (như OTP, mật khẩu) thông qua cuộc gọi, tin nhắn, đường link hoặc ứng dụng giả mạo. | Liu et al. (2005); Pavlou (2003); Kumar et al. (2018) |

| TNTS2: Tôi từng bị lừa thực hiện giao dịch hoặc bị xâm nhập tài khoản/thiết bị do các hình thức gian lận trong thanh toán số. | |

| TNTS 3: Tôi từng gặp giao dịch bất thường hoặc bị thiệt hại tài chính do các sự cố liên quan đến thanh toán số. |

4. Kết quả nghiên cứu và thảo luận

Mẫu nghiên cứu gồm 523 quan sát hợp lệ với cơ cấu đa dạng về nhân khẩu học, trong đó nữ chiếm tỷ lệ cao hơn. Nhóm người trẻ (18 – 27 tuổi) chiếm đa số, phản ánh đối tượng có mức độ tiếp cận công nghệ cao. Người đi làm chiếm phần lớn, đồng thời trình độ học vấn tương đối tốt, bảo đảm khả năng hiểu và trả lời khảo sát.

Về hành vi sử dụng, ví điện tử và thanh toán QR là hai phương thức phổ biến nhất, cho thấy xu hướng chuyển dịch sang thanh toán số hiện đại. Nhìn chung, mẫu nghiên cứu có tính đại diện phù hợp cho nhóm người dùng thanh toán số.

Bảng 2: Kết quả độ tin cậy và giá trị hội tụ của thang đo

| Khái niệm | Cronbach’s Alpha | CR | AVE |

| AHXH | 0,789 | 0,876 | 0,703 |

| KNTS | 0,849 | 0,898 | 0,688 |

| LICN | 0,802 | 0,871 | 0,627 |

| MDSD | 0,884 | 0,928 | 0,812 |

| NLAS | 0,894 | 0,922 | 0,703 |

| NTCN | 0,897 | 0,924 | 0,708 |

| TDSD | 0,808 | 0,867 | 0,565 |

Kết quả kiểm định độ tin cậy và giá trị hội tụ của các thang đo cho thấy độ tin cậy của thang đo được đảm bảo tốt khi tất cả các khái niệm đều có hệ số Cronbach’s Alpha trong khoảng [0,789-0,897] >0,7, đồng thời, độ tin cậy tổng hợp (CR) của các thang đo cũng nằm trong khoảng [0,867-0,928]>0,7, tương tự giá trị hội tụ (AVE) của tất cả các biến đều dao động từ [0,565 – 0,812]>0,5. Vì vậy, các khái niệm nghiên cứu có sự nhất quán nội tại cao, đạt độ tin cậy tổng hợp và có khả năng phản ánh tốt khái niệm nghiên cứu đồng thời giải thích được phần lớn phương sai của khái niệm tiềm ẩn, bảo đảm yêu cầu về giá trị hội tụ (Henseler et al, 2015)29.

Bên cạnh đó, phân tích ma trận HTMT (xem Bảng 3) cho thấy, tất cả các giá trị hệ số tương quan giữa các cặp khái niệm đều nhỏ hơn ngưỡng 0,85. Vì vậy, các khái niệm nghiên cứu đều đạt giá trị phân biệt (Henseler et al, 2015)30.

Bảng 3: Kết quả phân tích ma trận HTMT

| AHXH | KNTS | LICN | MDSD | NLAS | NTCN | TDSD | TNTS | |

| AHXH | ||||||||

| KNTS | 0,050 | |||||||

| LICN | 0,087 | 0,084 | ||||||

| MDSD | 0,169 | 0,101 | 0,389 | |||||

| NLAS | 0,042 | 0,046 | 0,047 | 0,361 | ||||

| NTCN | 0,379 | 0,413 | 0,352 | 0,545 | 0,367 | |||

| TDSD | 0,083 | 0,084 | 0,053 | 0,251 | 0,042 | 0,375 | ||

| TNTS | 0,032 | 0,068 | 0,039 | 0,452 | 0,052 | 0,060 | 0,070 |

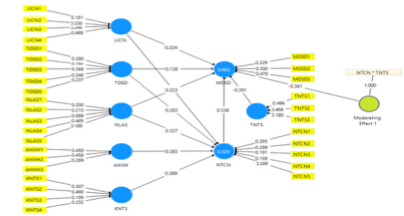

Hình 2: Mô hình cấu trúc tuyến tính SEM (đã chuẩn hóa)

Nguồn: Kết quả xử lý từ dữ liệu khảo sát trên SmartPLS 3

Nhìn từ kết quả ở Bảng 4 dưới cho thấy, tất cả giả thuyết nghiên cứu đều được chấp nhận (p < 0,001). Theo đó, cơ chế khiếu nại/hoàn tiền (KNTS) có tác động cùng chiều mạnh nhất đến niềm tin và cảm nhận an toàn (NTCN) (β = 0,369), tiếp đến là năng lực an toàn số (NLAS) (β = 0,327), lợi ích cảm nhận (LICN) (β = 0,301), tính dễ sử dụng (TDSD) (β = 0,283) và ảnh hưởng xã hội (AHXH) (β = 0,283). Đối với mức độ sử dụng thanh toán số (MDSD), trải nghiệm tội phạm mạng (TNTS) có tác động ngược chiều mạnh nhất (β = -0,391), tiếp đến là niềm tin và cảm nhận an toàn (NTCN) (β = 0,338), lợi ích cảm nhận (LICN) (β = 0,224), năng lực an toàn số (NLAS) (β = 0,223) và tính dễ sử dụng (TDSD) (β = 0,138). Đồng thời, hiệu ứng điều tiết cũng có tác động ngược chiều đáng kể đến MDSD (β = -0,361). Các kết quả Bootstrapping khẳng định mô hình có ý nghĩa thống kê và các mối quan hệ đều được ủng hộ về mặt thực nghiệm.

Bảng 4: Kết quả kiểm định mô hình cấu trúc bằng Bootstrapping

| Original Sample (O) | Sample Mean (M) | Standard Deviation (STDEV) | T Statistics (|O/STDEV|) | P Values | |

| AHXH -> NTCN | 0,283 | 0,280 | 0,030 | 9,382 | 0,000 |

| KNTS -> NTCN | 0,369 | 0,364 | 0,034 | 10,978 | 0,000 |

| LICN -> MDSD | 0,224 | 0,221 | 0,030 | 7,453 | 0,000 |

| LICN -> NTCN | 0,301 | 0,295 | 0,030 | 9,909 | 0,000 |

| Moderating Effect 1 -> MDSD | -0,361 | -0,346 | 0,035 | 10,445 | 0,000 |

| NLAS -> MDSD | 0,223 | 0,221 | 0,033 | 6,752 | 0,000 |

| NLAS -> NTCN | 0,327 | 0,322 | 0,032 | 10,279 | 0,000 |

| NTCN -> MDSD | 0,338 | 0,335 | 0,041 | 8,210 | 0,000 |

| TDSD -> MDSD | 0,138 | 0,133 | 0,032 | 4,369 | 0,000 |

| TDSD -> NTCN | 0,283 | 0,280 | 0,035 | 8,162 | 0,000 |

| TNTS -> MDSD | -0,391 | -0,389 | 0,034 | 11,504 | 0,000 |

5. Kết luận và khuyến nghị giải pháp

Kết quả phân tích cho thấy, mô hình nghiên cứu có mức độ giải thích tương đối tốt. Cụ thể, hệ số xác định R² của biến MDSD đạt 0,602, cho thấy các biến độc lập trong mô hình giải thích được 60,2% sự biến thiên của mức độ sử dụng thanh toán số. Đồng thời, hệ số R² của biến NTCN đạt 0,520, phản ánh rằng mô hình giải thích được 52,0% sự biến thiên của niềm tin và cảm nhận an ninh. Điều này khẳng định mô hình có năng lực giải thích ở mức khá và phù hợp trong bối cảnh nghiên cứu. Nghiên cứu đã cho thấy niềm tin và cảm nhận an ninh (NTCN) là yếu tố trung gian cốt lõi thúc đẩy hành vi sử dụng thanh toán số, trong khi trải nghiệm tội phạm mạng (TNTS) đóng vai trò rào cản quan trọng, làm suy giảm đáng kể mức độ sử dụng, ngay cả khi niềm tin đã được hình thành.

Bên cạnh đó, hiểu biết an toàn số không chỉ tác động gián tiếp thông qua niềm tin mà còn ảnh hưởng trực tiếp đến hành vi sử dụng. Đáng chú ý, trải nghiệm tội phạm mạng thể hiện vai trò điều tiết, làm thay đổi mối quan hệ giữa niềm tin và mức độ sử dụng thanh toán số cho thấy, yếu tố rủi ro có thể làm suy yếu hoặc biến đổi tác động của niềm tin trong bối cảnh môi trường số.

Dựa trên kết quả nghiên cứu, một số khuyến nghị được đề xuất nhằm thúc đẩy việc sử dụng thanh toán số tại Việt Nam như sau:

Thứ nhất, nâng cao mức độ an toàn và bảo mật hệ thống.

Các tổ chức tài chính và nhà cung cấp dịch vụ thanh toán cần đầu tư mạnh vào hệ thống bảo mật, áp dụng các công nghệ tiên tiến như xác thực đa yếu tố, trí tuệ nhân tạo (AI) trong phát hiện gian lận và mã hóa dữ liệu. Việc bảo đảm an toàn cho người dùng sẽ giúp củng cố niềm tin và thúc đẩy hành vi sử dụng.

Thứ hai, tăng cường truyền thông và nâng cao nhận thức về an toàn số.

Cần triển khai các chương trình truyền thông nhằm nâng cao hiểu biết của người dùng về các rủi ro an ninh mạng và cách phòng tránh. Các chiến dịch giáo dục tài chính số nên được phổ biến rộng rãi, đặc biệt đối với nhóm người dùng chưa có nhiều kinh nghiệm.

Thứ ba, cải thiện trải nghiệm người dùng và tính dễ sử dụng.

Giao diện và quy trình sử dụng cần được thiết kế đơn giản, thân thiện với người dùng. Các ứng dụng thanh toán nên tối ưu hóa trải nghiệm để người dùng dễ dàng tiếp cận và sử dụng, từ đó nâng cao mức độ chấp nhận công nghệ.

Thứ tư, hoàn thiện cơ chế giải quyết khiếu nại.

Các tổ chức cần xây dựng hệ thống hỗ trợ khách hàng nhanh chóng và hiệu quả, đặc biệt trong các trường hợp phát sinh lỗi hoặc gian lận. Một cơ chế xử lý minh bạch và kịp thời sẽ giúp tăng cường niềm tin của người dùng.

Thứ năm, tận dụng ảnh hưởng xã hội.

Các doanh nghiệp có thể sử dụng các chiến lược marketing dựa trên mạng xã hội, người có ảnh hưởng hoặc cộng đồng để thúc đẩy việc sử dụng thanh toán số. Sự lan tỏa từ xã hội sẽ giúp gia tăng mức độ chấp nhận công nghệ.

Thứ sáu, chú trọng nhóm người dùng đã từng trải nghiệm rủi ro.

Đối với những người đã từng gặp sự cố liên quan đến tội phạm mạng, cần có các giải pháp đặc biệt như hỗ trợ tâm lý, bảo đảm hoàn tiền nhanh chóng và cung cấp thông tin minh bạch. Việc khôi phục niềm tin cho nhóm này là rất quan trọng trong môi trường số hiện nay.

Chú thích:

1, 6. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319-340.

2. Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly, 27(3), 425 – 478.

3. Alkhowaiter, W. A. (2020). Digital payment and banking adoption research in Gulf countries: A systematic literature review. International Journal of Information Management, 53, 102102.

4. Gupta, S., Kiran, R., & Sharma, R. K (2020). Validating the role of digital payment mode as a new driver of online shopping: A modified UTAUT2 model. Journal of Public Affairs, e2434.

5. Riek et al. (2015). Measuring the influence of perceived cybercrime risk on online service avoidance. IEEE Transactions on Dependable and Secure Computing, 13(2), 261-273. https://doi.org/10.1109/TDSC.2015.2410795

7, 19. Rana et al. (2019). Key challenges to digital financial services in emerging economies: the Indian context. Information Technology & People, 33(1), 198-229. https://doi.org/10.1108/ITP-05-2018-0243

8. Gupta, P., & Hakhu, R. (2021). Impact of perceived security and perceived trust on intention to use digital payments – a study on Indian customers. Webology, 18(6), 169-181.

9, 21. Slovic, P. (1987). Perception of risk. Science, 236(4799), 280-285. https://doi.org/10.1126/science.3563507

10, 22. Ronald W. Rogers (1975). A protection motivation theory of fear appeals and attitude change. The Journal of Psychology, 91(1), 93-114. https://doi.org/10.1080/00223980.1975.9915803

11. Apau, R., & Koranteng, F. N. (2019). Impact of cybercrime and trust on the use of e-commerce technologies: An application of the theory of planned behavior. International Journal of Cyber Criminology, 13(2), 228-254. https://doi.org/10.5281/zenodo.3697886.

12. Gomes et al. (2022). Cyber security and internet banking: Issues and preventive measures. Journal of Information Technology and Sciences, 8(2), 31-42.

13. Lestari et al. (2024). Navigating perilous seas: Unmasking online banking frauds, perceived usefulness, fear of cybercrime, and distrust in online banking. Safer Communities, 23(4), 444-464. https://doi.org/10.1108/SC-04-2024-0018

14, 25. Liu et al. (2005). Beyond concern: A privacy-trust-behavioral intention model of electronic commerce. Information & Management, 42(2), 289-304. https://doi.org/10.1016/j.im.2004.01.003

15, 26. Pavlou, P. A. (2003). Consumer acceptance of electronic commerce: Integrating trust and risk with the Technology Acceptance Model. International Journal of Electronic Commerce, 7(3), 101-134. https://doi.org/10.1080/10864415.2003.11044275

16, 27. Kumar et al. (2018. The effect of perceived security and grievance redressal on continuance intention to use m-wallets in a developing country. International Journal of Bank Marketing, 36(7), 1170-1189. https://doi.org/10.1108/IJBM-04-2017-0077

17, 23. Peter J. Morgan, Trinh, L. Q., & Vo, B. Q. (2019). The need to promote digital financial literacy for the digital age. Asian Development Bank Institute Working Paper No. 1005.

18. Angela C. Lyons & Josephine Kass-Hanna (2021). A multidimensional approach to defining and measuring financial literacy in the digital age. Journal of Consumer Affairs, 55(3), 1128-1167.

20. Gupta, S., Kiran, R., & Sharma, R. K (2020). Validating the role of digital payment mode as a new driver of online shopping: A modified UTAUT2 model. Journal of Public Affairs, e2434.

24. Lyons, A. C., & Kass-Hanna, J. (2021). Financial inclusion, financial literacy, and economically vulnerable populations in the Middle East and North Africa. Emerging Markets Finance and Trade, 57(9), 2699-2730. https://doi.org/10.1080/1540496X.2019.1598370

28. Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2014). Multivariate data analysis (7th ed.). Pearson Education Limited.

29, 30. Henseler, J., Ringle, C. M., & Sarstedt, M. (2015). A new criterion for assessing discriminant validity in variance-based structural equation modeling. Journal of the Academy of Marketing Science, 43(1), 115-135. https://doi.org/10.1007/s11747-014-0403-8

Tài liệu tham khảo:

1. Ảnh hưởng của rủi ro cảm nhận và niềm tin đến ý định sử dụng tiền di động của người tiêu dùng tại Hà Nội. https://kinhtevadubao.vn/anh-huong-rui-ro-cam-nhan-va-niem-tin-den-y-dinh-su-dung-tien-di-dong-cua-nguoi-tieu-dung-ha-noi-19758.html

2. Các yếu tố ảnh hưởng đến hành vi sử dụng dịch vụ tài chính (nghiên cứu tại Việt Nam). https://jfm.edu.vn/index.php/jfm/article/view/550

3. Nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ ngân hàng số tại các ngân hàng thương mại Việt Nam: Đánh giá từ phía ngân hàng. https://tapchinganhang.gov.vn/nhan-to-anh-huong-den-hanh-vi-su-dung-dich-vu-ngan-hang-so-tai-cac-ngan-hang-thuong-mai-viet-nam-danh-gia-tu-phia-ngan-hang-10453.html

4. Aljaradat, A., & Shukla, S. K. (2025). Trust and cybersecurity in digital payment adoption: Socioeconomic insights from India. Journal of Business and Socio-economic Development.

5. Almaiah, M. A., Al-Khasawneh, A., Althunibat, A., et al. (2022). Exploring the acceptance of mobile payment systems using modified TAM.

6. Apau, R., & Koranteng, F. N. (2019). Impact of cybercrime and trust on e-commerce adoption.

7. Emini, A., Budić, H., & Volarević, H. (2026). Consumer trust and adoption of digital payment systems in emerging markets. Business Systems Research.

8. Featherman, M. S., & Pavlou, P. A. (2003). Predicting e-services adoption: A perspective on perceived risk facets.

9. Gefen, D., Karahanna, E., & Straub, D. W. (2003). Trust and TAM in online shopping: An integrated model. MIS Quarterly, 27(1), 51-90.

10. Hair & cộng sự (2014). Partial least squares structural equation modeling (PLS-SEM): An emerging tool in business research. European Business Review, 26(2), 106-121

11. OECD (2025). Digital financial literacy and security framework.

12. Rouibah, K., Lowry, P. B., & Hwang, Y. (2016). The effects of perceived enjoyment and perceived risks on trust formation in online payment systems. Electronic Commerce Research and Applications, 19, 33-43.

13. Talwar, S., Dhir, A., Khalil, A., Mohan, G., & Islam, A. N. (2020). Initial trust and intention to continue mobile payments. Journal of Retailing and Consumer Services, 55, 102086.

14. Venkatesh, V., and Davis, F. D. (2000). A Theoretical Extension of the Technology Acceptance Model: Four Longitudinal Field Studies. Management Science, 46(2), 186-204.

15. Waliullah, M., George, M. Z. H., Hasan, M. T., Alam, M. K., Munira, M. S. K., & Siddiqui, N. A. (2025). Assessing the influence of cybersecurity threats on digital banking adoption: A systematic review. American Journal of Advanced Technology and Engineering Solutions, 1(1), 226-257.