TS. Đoàn Thị Tố Uyên

Vũ Phương Thảo

Hoàng Thị Phương Mai

Vũ Vân Huyền

Trường Đại học Luật Hà Nội

(Quanlynhanuoc.vn) – Trong bối cảnh chuyển đổi số ngày càng sâu rộng, công nghệ tài chính (Fintech) đang trở thành động lực quan trọng thúc đẩy sự phát triển của nền kinh tế toàn cầu, với dữ liệu và công nghệ giữ vai trò trung tâm trong việc tạo ra đổi mới và tăng trưởng. Bài viết này tập trung phân tích kinh nghiệm thiết kế và vận hành chính sách thử nghiệm trong lĩnh vực công nghệ tài chính tại Vương quốc Anh và Singapore, hai quốc gia đi đầu trong việc xây dựng hệ sinh thái đổi mới sáng tạo. Qua đó, rút ra những bài học giá trị và gợi mở hướng phát triển phù hợp cho việc áp dụng chính sách này tại Việt Nam.

Từ khóa: Chính sách thử nghiệm; Chính sách; Fintech; Vương Quốc Anh; Singapore

1. Đặt vấn đề

Cuộc cách mạng công nghiệp 4.0 đã đóng góp đáng kể trong việc tạo ra nhiều sản phẩm, dịch vụ và mô hình kinh tế mới. Đặc biệt, mở ra một không gian rộng lớn cho sự phát triển và sáng tạo, xóa bỏ giới hạn về không gian và thời gian, giúp kết nối con người và doanh nghiệp trên toàn thế giới. Tuy nhiên, sự phát triển này cũng đặt ra nhiều thách thức đối với việc quản lý và điều chỉnh các hoạt động kinh doanh liên quan đến đổi mới sáng tạo, đặc biệt là sự thiếu hụt các quy định pháp lý phù hợp để điều chỉnh các hoạt động này. Để giải quyết vấn đề này, việc triển khai chính sách thử nghiệm trong lĩnh vực công nghệ tài chính (Fintech) là rất cần thiết. Chính sách thử nghiệm không chỉ thúc đẩy sự đổi mới và sáng tạo, giảm thiểu rủi ro khi đưa các sản phẩm, công nghệ mới ra thị trường mà còn tạo ra những quy định đặc thù, tạo sân chơi công bằng và giúp các doanh nghiệp vừa và nhỏ bảo đảm tuân thủ các quy định phức tạp, từ đó thúc đẩy sự phát triển bền vững của ngành Fintech.

Chính sách thử nghiệm trong lĩnh vực công nghệ tài chính (Fintech) có thể được hiểu là các chính sách do cơ quan nhà nước có thẩm quyền ban hành nhằm cho phép thử nghiệm các công nghệ, sản phẩm, dịch vụ, hoặc mô hình kinh doanh mới trong lĩnh vực tài chính mang tính đổi mới sáng tạo. Quá trình thử nghiệm được thực hiện trong điều kiện thực tế với phạm vi giới hạn, thời gian nhất định và chịu sự kiểm soát đặc biệt của cơ quan quản lý. Chính sách này áp dụng cho các lĩnh vực tiềm năng có khả năng mang lại giá trị kinh tế – xã hội cao nhưng chưa được pháp luật quy định rõ ràng, chưa được phép thực hiện hoặc các quy định hiện hành không còn phù hợp với tính năng và đặc điểm mới của công nghệ hay sản phẩm tài chính. Mục tiêu của chính sách là thúc đẩy đổi mới sáng tạo, đánh giá các rủi ro tiềm ẩn, và cung cấp cơ sở thực tiễn để cơ quan quản lý đưa ra quyết định về việc ứng dụng chính thức, đồng thời xây dựng cơ chế quản lý và điều chỉnh phù hợp với sự phát triển của lĩnh vực Fintech.

2. Kinh nghiệm của Vương Quốc Anh trong việc thiết kế và vận hành chính sách thử nghiệm trong lĩnh vực công nghệ tài chính

Trong bối cảnh nền kinh tế số, Vương quốc Anh đã ban hành khung thể chế thử nghiệm như một cách thức để “hiện thực hóa” chính sách thử nghiệm vào trong đời sống. Cụ thể: trong lĩnh vực tài chính, đối tượng tham gia là các công ty Fintech. Nhìn chung, mọi doanh nghiệp đều có thể là đối tượng tham gia thử nghiệm, phù hợp với cách tiếp cận theo hướng mở của Vương quốc Anh. Các doanh nghiệp khởi nghiệp, tổ chức vừa và nhỏ và các tổ chức lớn, trong các lĩnh vực tư nhân hay trong lĩnh vực công đều có thể tham gia thử nghiệm. Trong lĩnh vực công nghệ tài chính, thông thường, các doanh nghiệp có thời gian thử nghiệm là 06 tháng. Tùy từng trường hợp, các doanh nghiệp có thể được gia hạn thêm thời gian.

FCA đưa ra các tiêu chí như một điều kiện tiên quyết để gia nhập sandbox, sẽ giúp bảo đảm rằng FCA đối xử công bằng và minh bạch với tất cả các doanh nghiệp, đồng thời bảo đảm cho FCA tập trung vào các đề xuất thực sự mang lại lợi ích cho người tiêu dùng. Bất kỳ doanh nghiệp nào muốn tham gia thử nghiệm trong lĩnh vực công nghệ tài chính đều trải qua bốn giai đoạn: đăng ký, phê duyệt, thử nghiệm và kết thúc thử nghiệm.

Cơ quan quản lý và doanh nghiệp sẽ đồng ý sử dụng các công cụ hỗ trợ thử nghiệm để tạm thời nới lỏng rào cản pháp lý áp dụng với giải pháp đổi mới sáng tạo. Sandbox cung cấp cho doanh nghiệp khả năng tiếp cận với môi trường thực tế trong giới hạn cho phép, đồng thời họ cũng phải chịu những cơ chế kiểm soát nhất định. Các doanh nghiệp có thể thỏa thuận với FCA một số điều khoản, như: đặt ra giới hạn thử nghiệm; giám sát quá trình thử nghiệm; yêu cầu thực hiện biện pháp bảo vệ khách hàng.

Từ khi được triển khai vào năm 2016 thị trường sandbox của Vương quốc Anh ngày càng trở nên sôi động, thu hút sự quan tâm của đông đảo các doanh nghiệp. Trong lĩnh vực tài chính, FCA đã ra mắt sandbox quản lý đầu tiên trên thế giới vào tháng 5 năm 2016 để ứng phó với những bất ổn pháp lý do sự xuất hiện ngày càng tăng của các sản phẩm và dịch vụ công nghệ tài chính. Kể từ khi ra mắt, sandbox của FCA đã nhận được hơn 550 đơn đăng ký và tiến hành thử nghiệm với hơn 160 công ty sử dụng công nghệ AI/máy học, DLT/chuỗi khối, ngân hàng mở, API, ID kỹ thuật số và phân tích dự đoán1.

Lợi ích từ việc tham gia thử nghiệm cũng được thể hiện rõ nét thông qua các khía cạnh sau:

Thứ nhất, đối với doanh nghiệp2: việc tham gia vào sandbox giúp cho các doanh nghiệp có khả năng huy động vốn cao hơn và nâng số tiền hỗ trợ trung bình tài chính. Cụ thể, doanh nghiệp tham gia vào sandbox tăng 15% khả năng huy động vốn (hoặc 700.000 đô la) so với doanh nghiệp không tham gia. Doanh nghiệp tham gia có khả năng phá sản thấp hơn 17,6% so với các doanh nghiệp tương đương trong sandbox. Không chỉ thế, 80% doanh nghiệp thử nghiệm thành công vẫn đang tồn tại trên thị trưởng, cao hơn nhiều so với các doanh nghiệp khởi nghiệp khác, tỷ lệ doanh nghiệp tồn tại hơn 3 năm trên thị trường khoảng 60%.

Việc tham gia vào sandbox giúp cho các doanh nghiệp giảm sự bất đối xứng thông tin và các chi phí liên quan tới thu thập thông tin, đặc biệt là các doanh nghiệp mới tham gia vào thị trường. Các doanh nghiệp thử nghiệm được cơ quan quản lý giám sát chặt chẽ, được tư vấn và được thông báo về những thay đổi trong khuôn khổ pháp lý, điều này đã củng cố thêm niềm tin cho các nhà đầu tư trước khi quyết định đầu tư công ty, đồng thời giúp cho các doanh nghiệp tiếp cận được nguồn thông tin nhanh chóng hơn.

Về thúc đẩy đổi mới sáng tạo, tỷ lệ trung bình để một doanh nghiệp được cấp bằng sáng chế là 0,8% trước khi gia nhập sandbox và 1,64% sau khi gia nhập sandbox. Các doanh nghiệp thử nghiệm không chỉ có khả năng được cấp bằng sáng chế và tồn tại cao hơn mà còn cung cấp nhiều loại sản và dịch vụ khác nhau trong nhiều lĩnh vực, bao gồm ngân hàng, thanh toán dịch vụ, công nghệ quản lý, an ninh mạng, công nghệ bảo hiểm hoặc quản lý tài sản. Ví dụ: tiền Dashboard cung cấp ứng dụng quản lý tài chính cá nhân được hơn 500.000 khách hàng sử dụng. Ứng dụng này tổng hợp thông tin từ các tài khoản ngân hàng của người dùng trên khắp các ngân hàng Vương quốc Anh. Bằng cách tự động tổ chức dữ liệu chỉ tiêu và cung cấp lời khuyên lập ngân sách, ứng dụng đã giúp khách hàng cải thiện việc ra quyết định tài chính.

Thứ hai, đối với các lĩnh vực khác, không chỉ thu hút sự tham gia đông đảo của doanh nghiệp, các cơ quan quản lý ở Vương quốc Anh cũng từng bước xây dựng và hoàn thiện khung pháp lý điều chỉnh các khía cạnh của sandbox. Hiện tại, 5 ngành nghề trong nền kinh tế của Vương quốc Anh đã xây dựng và vận hành tương đối ổn định từng mô hình sandbox riêng được thiết kế dựa trên hướng dẫn do FCA ban hành. Xu hướng trong tương lai chính là nhân rộng mô hình sandbox ở nhiều lĩnh vực khác như giao thông đường bộ, y tế… Khung pháp lý của Vương quốc Anh đã trở nên điển hình đến mức một số quốc gia đưa ra chính sách và ưu đãi tương tự mô hình của Vương quốc Anh hay khuyến nghị xây dựng và vận hành sandbox của các tổ chức quốc tế cũng dựa vào mô hình này.

Thứ ba, đẩy mạnh hợp tác quốc tế về sandbox, điển hình là việc FCA thành lập mạng lưới GFIN với sự tham gia của khoảng 70 tổ chức thành viên, là những cơ quan quản lý tài chính và các tổ chức liên quan. GFIN có mục tiêu hỗ trợ các doanh nghiệp đổi mới tương tác với cơ quan quản lý và định hướng khu vực pháp lý khi họ tìm cách mở rộng các ý tưởng mới hoặc tiến hành thử nghiệm xuyên biên giới. Đồng thời, FCA cũng kí kết các thỏa thuận hợp tác với cơ quan quản lý tài chính của Úc (tháng 3/2016), Singapore (tháng 5/2016, Hàn Quốc (tháng 6/2018, Hồng Kông (tháng 12/2016), Trung Quốc (tháng 11/2016), Canada (tháng 2/2017), Nhật Bản (tháng 3/2017)… giúp các doanh nghiệp đổi mới đến từ các quốc gia này dễ dàng thâm nhập vào thị trường tài chính của Vương quốc Anh hơn.

Tuy nhiên, còn tồn tại quan ngại về việc thiếu minh bạch trong triển khai mô hình sandbox. Sandbox vận hành theo nguyên tắc đối thoại giữa cơ quan quản lý và doanh nghiệp. Tuy nhiên, hiện nay chưa có cơ chế giám sát quá trình đối thoại này. Do đó, có thể xuất hiện tình trạng thâu tóm, thiếu khách quan, công bằng khi công cấp thông tin của cơ quan quản lý với các doanh nghiệp khác nhau. Đội ngũ quản lý sandbox có thể không đưa ra đánh giá độc lập về giải pháp của doanh nghiệp khi kết thúc giai đoạn thử nghiệm. Thông thường khi các doanh nghiệp tham gia vào sandbox, hồ sơ rủi ro của doanh nghiệp sẽ được nhà phát triển giải pháp và đội ngũ quản lý sandbox tương ứng cùng định hình. Khi kết thúc giai đoạn thử nghiệm, đội ngũ quản lý sandbox không độc lập với sản phẩm cuối cùng và do đó không có khả năng đánh giá độc lập.

3. Kinh nghiệm của Singapore trong việc thiết kế và vận hành chính sách thử nghiệm trong lĩnh vực công nghệ tài chính

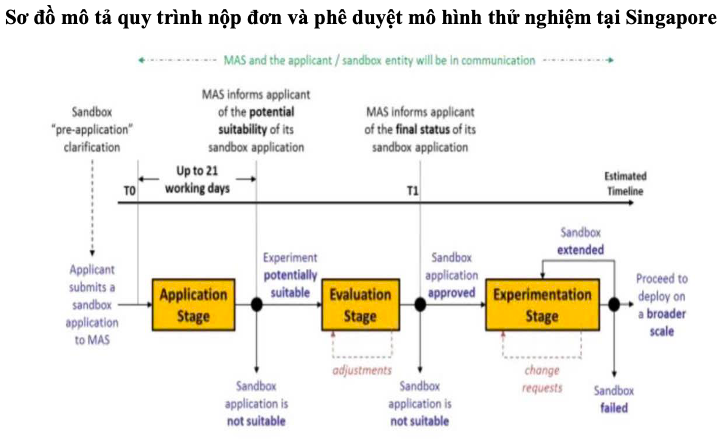

Đối tượng tham gia thử nghiệm gồm: các tổ chức tài chính (Fls- regulated financial institution); các công ty (unregulated firms)3 và các công ty dịch vụ chuyên nghiệp hợp tác hoặc hỗ trợ cho các các tổ chức tài chính, công ty FinTech4 có nhu cầu áp dụng công nghệ một cách sáng tạo để cung cấp các dịch vụ tài chính mới thuộc phạm vi quản lý của Cơ quan quản lý tiền tệ Singapore (MAS), nhất là khuyến khích những khởi nghiệp sáng tạo về công nghệ tài chính. Các công ty này được yêu cầu phải thực hiện nghĩa vụ rà soát kỹ lưỡng, cũng như các công việc thẩm định cần thiết về việc họ sẽ đáp ứng các mục tiêu và nguyên tắc của chính sách thử nghiệm và các tiêu chí đánh giá của MAS quy định.

Thời gian các công ty tham gia vào mô hình thử nghiệm này sẽ được xác định trước cụ thể thời hạn. Nói cách khác, trong khoảng thời gian này, các công ty khởi nghiệp sẽ thực hiện mô hình kinh doanh của mình trong khoảng thời gian và không gian được xác định rõ ràng, đồng thời phải thực hiện các biện pháp bảo vệ thích hợp để hạn chế hậu quả của sự thất bại, duy trì sự an toàn và lành mạnh chung của “hệ thống tài chính”5. Trong thời gian này, các tổ chức, công ty tài chính triển khai mô hình kinh doanh của mình dưới sự giám sát của cơ quan có thẩm quyền và hết thời hạn được quy định trên, các công ty sẽ thoát khỏi khung pháp lý và hoạt động dựa trên sự điều chỉnh của hệ thống pháp luật hiện hành của Singapore.

Điều đặc biệt, trong một số trường hợp, tùy thuộc vào dịch vụ tài chính được thử nghiệm, cơ quan có thẩm quyền của Singapore sẽ xác định các yêu cầu pháp lý và quy định cụ thể để có thể quyết định gia hạn về thời gian áp dụng mô hình thử nghiệm, cũng như các yêu cầu mà MAS dự định duy trì để đáp ứng nhu cầu thử nghiệm chính đáng của việc khởi nghiệp.6 Ví dụ: yêu cầu bảo trì, thành phần hội đồng quản trị, số dư tiền mặt, xếp hạng tín dụng, khả năng thanh toán của quỹ và mức độ ổn của vốn,… MAS cũng đưa ra ví dụ về các yêu cầu cần “Bảo trì” bao gồm bảo mật thông tin khách hàng và các quy định về phòng chống rửa tiền…7

Một trong những tiêu chuẩn để được tham gia vào mô hình thử nghiệm đòi hỏi các dịch vụ tài chính phải có “tính mới”, không được tương tự các dịch vụ đã được cung cấp tại Singapore. Bên cạnh đó, các tiêu chí đánh giá các ứng viên của MAS thể hiện mong muốn của cơ quan này khi tạo ra cơ chế thử nghiệm tại Singapore, đồng thời trả lời cho các câu hỏi sau: Sản phẩm, dịch vụ sẽ đem lại lợi ích gì cho người tiêu dùng và thị trường? Quy mô mà ứng viên sẽ triển khai giải pháp trên trong tương lai tại Singapore là như thế nào? Liệu có thể xây dựng được một kịch bản thử nghiệm rõ ràng cho sản phẩm, dịch vụ này hay không? Kết quả dự kiến của thử nghiệm? Các điều kiện đặc thù cho thử nghiệm của sản phẩm, dịch vụ này là gì? Đâu là những rủi ro mà sản phẩm dịch vụ có thể gặp phải? Sẽ có những giải pháp như thế nào để giải quyết những rủi ro ấy? Liệu có một lối thoát hay quá trình chuyển đổi cho sản phẩm, dịch vụ khi gặp phải rủi ro hay không?8

Chính sách thử nghiệm của MAS có tính mở, sẵn sàng đón nhận mọi sản phẩm dịch vụ công nghệ tài chính sáng tạo. Tuy nhiên, cơ quan này ưu tiên những sản phẩm, dịch vụ bên cạnh sáng tạo còn phải hữu dụng và an toàn, đồng thời người chủ phải có sự hoạch định rõ ràng cho đường hướng tương lai của sản phẩm.

Một số quy tắc cho việc nộp đơn, duyệt đơn tham gia vào mô hình thử nghiệm được quy định tại Điều 8 của Fintech Regulatory Sandbox Guidelines 2016.

Trong trường hợp yêu cầu gia hạn sandbox, phải đăng ký và cung cấp lý do với MAS trước đó ít nhất 1 tháng. Sau khi kết thúc giai đoạn thử nghiệm, sandbox đó có thể tiến hành triển khai dịch vụ tài chính trên quy mô rộng hơn hoặc chấm dứt với điều kiện được quy định tại Điều 7 của Fintech Regulatory Sandbox Guidelines 2016. Mọi nghĩa vụ đối với khách hàng của dịch vụ tài chính đang được thử nghiệm phải được bảo đảm hoặc giải quyết trước khi kết thúc hoặc chấm dứt thử nghiệm.

Cơ quan Tiền tệ Singapore cung cấp nhiều công cụ hỗ trợ thử nghiệm cho các doanh nghiệp Fintech tham gia khung pháp lý thử nghiệm.9 Ngoài ra, MAS cung cấp các tài liệu hướng dẫn chi tiết và các buổi hội thảo nhằm giúp các doanh nghiệp hiểu rõ hơn về các yêu cầu và quy trình của sandbox10 Việc tạo dựng một mạng lưới các đối tác trong ngành tài chính và công nghệ của MAS cũng góp phần giúp các doanh nghiệp Fintech có thể kết nối, chia sẻ kiến thức và học hỏi từ những kinh nghiệm thực tế của những doanh nghiệp khác đã tham gia sandbox trước đó.

Mỗi thử nghiệm trong sandbox có các thông số được xác định rõ, bao gồm giới hạn thời gian, tiêu chí tham gia và phạm vi dịch vụ. Điều này giúp quản lý rủi ro và bảo đảm rằng hoạt động trong sandbox không gây ảnh hưởng tiêu cực đến hệ thống tài chính chung. Các doanh nghiệp tham gia phải thực hiện các biện pháp bảo vệ người tiêu dùng như cung cấp thông tin minh bạch và thực hiện các chiến lược nhằm giảm thiểu rủi ro. MAS yêu cầu các tiêu chuẩn chặt chẽ về bảo mật dữ liệu và chống rửa tiền (AML), đồng thời bảo đảm an toàn cho các khoản tiền của khách hàng. Các doanh nghiệp phải báo cáo thường xuyên về tiến độ và tuân thủ các chỉ tiêu đánh giá hiệu quả đã được xác định trước. MAS phối hợp chặt chẽ với các doanh nghiệp để bảo đảm rằng mục tiêu thử nghiệm được hoàn thành mà không gây ra rủi ro không đáng có.

Trước khi tham gia, các doanh nghiệp phải có chiến lược rút lui hoặc chuyển đổi rõ ràng. Điều này bảo đảm rằng sau khi thử nghiệm kết thúc, các doanh nghiệp sẽ hoặc tuân thủ hoàn toàn các quy định pháp lý hoặc dừng các hoạt động không phù hợp. MAS đã mở rộng tiêu chí tham gia qua “Sandbox Plus” và cung cấp hỗ trợ tài chính để khuyến khích các doanh nghiệp Fintech có tiềm năng nhanh chóng ra mắt thị trường nếu thử nghiệm thành công. Các cơ chế kiểm soát này giúp MAS cân bằng giữa việc thúc đẩy đổi mới và bảo đảm sự ổn định của hệ thống tài chính Singapore.

Mặc dù quy mô thị trường có vẻ nhỏ, có thể được coi là không hấp dẫn đối với các công ty Fintech, Singapore đã thành công trong việc củng cố vị thế là trung tâm Fintech của ASEAN và hiện là nơi đặt trụ sở của 40% các công ty Fintech trong Đông Nam Á.11 Ngay cả trong thời kỳ đại dịch, Singapore vẫn tiếp tục thu hút gần một nửa nguồn vốn Fintech của khu vực Đông Nam Á, góp phần khiến nơi đây trở thành một trung tâm Fintech hàng đầu.12 Kể từ khi ban hành Sandbox vào năm 2016 đến nay, số lượng công ty FinTech tại Singapore đã tăng gấp 5 lần lên con số 1.400 công ty, tổng vốn đầu tư cho FinTech đã tăng gấp 31 lần lên đến 5.3 tỉ đô la Singapore.13

Sự ra đời của chính sách thử nghiệm tại Singapore đã đạt được nhiều thành tựu quan trọng trong việc thúc đẩy đổi mới công nghệ tài chính, cụ thể:

Thúc đẩy tiến bộ công nghệ: Các chương trình sandbox pháp lý của Singapore đóng vai trò quan trọng trong việc thúc đẩy những tiến bộ công nghệ trong nhiều lĩnh vực khác nhau, bao gồm công nghệ tài chính, chăm sóc sức khỏe, giao thông vận tải,… Những người tham gia tận dụng các công nghệ mới nổi như trí tuệ nhân tạo, blockchain, Internet vạn vật và an ninh mạng để phát triển các giải pháp sáng tạo giải quyết nhu cầu thị trường và các thách thức của xã hội. Những tiến bộ công nghệ này không chỉ nâng cao hiệu quả và năng suất mà còn cải thiện chất lượng cuộc sống cho người dân và góp phần vào vị thế của Singapore như một trung tâm đổi mới toàn cầu.

Thúc đẩy tăng trưởng kinh tế và năng lực cạnh tranh: Một trong những thành công lớn nhất là việc thu hút nhiều công ty công nghệ tài chính quốc tế, giúp họ tiếp cận thị trường ASEAN qua Singapore, góp phần thúc đẩy tăng trưởng kinh tế và khả năng cạnh tranh bằng cách nuôi dưỡng một môi trường kinh doanh năng động và sáng tạo. Bằng cách hỗ trợ các công ty khởi nghiệp và các công ty trong hành trình từ ý tưởng đến thương mại hóa, các chương trình này góp phần tạo việc làm, thu hút đầu tư và chuyển đổi ngành. Hơn nữa, kết quả thành công của chính sách thử nghiệm dẫn đến sự phát triển các cơ hội thị trường mới và sự nổi lên của các công ty khởi nghiệp có trụ sở tại Singapore như những công ty dẫn đầu toàn cầu trong lĩnh vực tương ứng của họ.

Bên cạnh đó, chính sách thử nghiệm của MAS còn giúp cân bằng giữa đổi mới và quản lý rủi ro trong lĩnh vực tài chính, từ đó tạo tiền đề cho nhiều cải tiến quy định và truyền cảm hứng cho các quốc gia khác áp dụng mô hình tương tự. Ví dụ: Sự ra đời của các nền tảng như ADDX – nền tảng giúp tiếp cận thị trường tư nhân toàn cầu. ADDX là một công ty tốt nghiệp Sandbox, tiếp tục giành được sự tin tưởng của khách hàng trên toàn thế giới và đang phát triển nhanh chóng vượt ra khỏi phạm vi người dùng tích cực hiện tại tại 39 quốc gia. Chính sự thành công này đã khẳng định vai trò của Singapore trong lĩnh vực công nghệ tài chính toàn cầu, nơi các công ty có thể đổi mới một cách an toàn và có trách nhiệm.

Việc triển khai khung pháp lý thử nghiệm cho các doanh nghiệp Fintech tại Singapore đạt được những thành tựu to lớn, nhưng cũng đối mặt với một số hạn chế như sau:

Sandbox hoạt động trong môi trường được kiểm soát chặt chẽ và yêu cầu tuân thủ các quy định cụ thể như phòng chống rửa tiền và tài trợ khủng bố (AML/CFT). Điều này giúp ổn định hệ thống tài chính nhưng có thể làm giảm sự linh hoạt, khiến một số startup khó có thể thử nghiệm các mô hình tài chính mới và rủi ro hơn. Sandbox chỉ cho phép các doanh nghiệp hoạt động trong một thời gian ngắn. Điều này có thể không phù hợp với quá trình phát triển lâu dài mà một số công ty cần hoặc không đủ để đánh giá toàn diện hiệu quả và tính bền vững của mô hình kinh doanh trong thực tế, đặc biệt với các dịch vụ phức tạp hoặc mới mẻ dẫn đến gây khó khăn cho các công ty trong việc hoàn thiện mô hình kinh doanh hoặc sản phẩm trước khi phải hoạt động theo quy định pháp lý đầy đủ.

Các doanh nghiệp Fintech trong khung pháp lý thử nghiệm phải tuân thủ nhiều yêu cầu giám sát và báo cáo từ Cơ quan Tiền tệ Singapore (MAS). Điều này có thể đòi hỏi chi phí và nguồn lực lớn, đặc biệt khó khăn đối với các công ty, doanh nghiệp khởi nghiệp quy mô nhỏ với nguồn vốn và nhân lực hạn chế. Mặc dù MAS đã hỗ trợ tài chính qua Sandbox Plus, nhưng việc đáp ứng yêu cầu tuân thủ vẫn là gánh nặng đối với các công ty mới thành lập.

Khi kết thúc thử nghiệm, các doanh nghiệp phải tuân thủ toàn bộ quy định pháp lý của Singapore. Nếu không đủ nguồn lực hoặc khả năng điều chỉnh để đáp ứng các yêu cầu pháp lý đầy đủ, họ có thể gặp khó khăn lớn trong việc duy trì hoạt động lâu dài, do yêu cầu rất nghiêm ngặt bên ngoài thị trường. Sự khác biệt giữa môi trường thử nghiệm và môi trường hoạt động chính thức có thể ảnh hưởng đến khả năng tăng trưởng và thích ứng của các công ty Fintech.

4. Một số kinh nghiệm cho Việt Nam

Ngày 01/6/2020, Chính phủ đã ban hành Dự thảo Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng để lấy ý kiến. Từ những kết quả đạt được và tồn tại hạn chế khi vận dụng chính sách thử nghiệm trong lĩnh vực công nghệ tài chính tại Vương Quốc Anh và Singapore, nhóm tác giả đưa ra một vài kiến nghị nhằm góp phần hoàn thiện dự thảo:

Thứ nhất, về đối tượng tham gia thử nghiệm: nếu chính sách thử nghiệm của Vương quốc Anh và Singapore điều chỉnh toàn bộ hoạt động của các công ty Fintech trên thị trường thì phạm vi điều chỉnh được ghi nhận trong Dự thảo còn rất hạn chế. Điều 1, Điều 2 của Dự thảo Nghị định quy định đối tượng và phạm vi áp dụng chỉ bao gồm các tổ chức tín dụng, các công ty Fintech và các hoạt động của Fintech liên quan đến lĩnh vực ngân hàng. Tuy nhiên, hoạt động của Fintech không chỉ giới hạn trong lĩnh vực ngân hàng mà còn trong lĩnh vực tài chính. Do vậy, quy định tại Dự thảo cần mở rộng phạm vi để bảo đảm việc quản lý, kiểm soát rủi ro đối với các doanh nghiệp Fintech tại Việt Nam. Ngoài ra, tại Vương Quốc Anh và Singapore hiện không đưa ra bất kỳ hạn chế nào đối với các lĩnh vực mà doanh nghiệp Fintech tham gia thử nghiệm thì ở Việt Nam, chính sách thử nghiệm chỉ được áp dụng trong một số lĩnh vực nhất định. Việc quy định như vậy làm hạn chế phạm vi sáng tạo của doanh nghiệp. Do đó, nhóm tác giả kiến nghị việc sửa đổi lĩnh vực Fintech có thể tham gia theo hướng mở như các quốc gia trên.

Thứ hai, cần định hình các tiêu chí và điều kiện một cách cụ thể và chi tiết để các doanh nghiệp có thể đối chiếu so sánh, từ đó làm cơ sở lựa chọn các doanh nghiệp khởi nghiệp đủ chất lượng tham gia vào sandbox. Tại Điều 9 Dự thảo, doanh nghiệp muốn tham gia vào cơ chế thử nghiệm cần đáp ứng các tiêu chí sau: tính pháp lý, sự sáng tạo, tính khả thi, tính hữu ích, quản trị rủi ro và bảo vệ quyền lợi người tiêu dùng. Tuy nhiên, các tiêu chí này được quy định thiếu tính rõ ràng, cụ thể, gây khó khăn trong quá trình xác định của cơ quan quản lý sau này. Vì vậy, cần tham khảo cách quy định các tiêu chí tại Vương quốc Anh và Singapore để bảo đảm tính cụ thể, công bằng, minh bạch.

Thứ ba, sự thành công của mô hình sandbox còn đến từ sự kiểm tra, giám sát, theo dõi các doanh nghiệp trong thời gian tham gia vào khung pháp lý thử nghiệm. Quy trình này không chỉ được bảo đảm thực hiện ở khâu lựa chọn doanh nghiệp ban đầu, mà còn kéo dài cho đến khi doanh nghiệp đó chính thức thoát khỏi sandbox. Vì lẽ đó, việc lựa chọn các chuyên gia tham gia vào quá trình giám sát, theo dõi việc triển khai thực hiện các dự án của các công ty khởi nghiệp rất quan trọng. Đây là công việc ảnh hưởng đến lợi ích không chỉ của riêng các doanh nghiệp ứng tuyển mà còn là lợi ích chung của các doanh nghiệp khác không tham gia vào sandbox. Ngoài ra, cũng cần quy định các cơ chế giám sát cụ thể nhằm bảo đảm hoạt động đối thoại giữa doanh nghiệp và cơ quan quản lý được minh bạch, công bằng và hiệu quả, tránh tình trạng thâu tóm thông tin.

Thứ tư, xây dựng các biện pháp hỗ trợ đối với các doanh nghiệp phải đối mặt với rủi ro tài chính trong và sau khi rút khỏi thử nghiệm. Tham khảo Sandbox Plus ở Singapore, Việt Nam cũng nên hình thành các công cụ hỗ trợ tài chính, quy định cụ thể mức hỗ trợ, điều kiện hỗ trợ, thời gian hỗ trợ,… Điều này góp phần khuyến khích các doanh nghiệp tham gia thử nghiệm, đổi mới sáng tạo.

Chú thích:

1. FCA. Regulatory Sandbox. https://www.fca.org.uk/firms/innovation/regulatory-sandbox/eligibility-criteria, ngày 01/01/2025.

2. Giulio Cornelli, Sebastian Doerr, Leonardo Gambacorta and Ouarda Merrouche (2020). Regulatory sandboxes and fintech funding: Evidence from the UK, tr. 15 – tr. 27.

3. Baker Mckenzie (2017). A guide to regulatory fintech sandboxes across Asia Pacific, ngày 28/12/2024 https://www.bakermckenzie.com/-/media/files/insight/publications/2018/01/qrg_ap_regulatoryfintech_jan18.pdf.

4, 5, 7, 8, 9, 10. MAS. Fintech Regulatory Sandbox Guidelines 2016, khoản 4.1. https://www.mas.gov.sg/-/media/MAS/Smart-Financial-Centre/Sandbox/FinTech-Regulatory-Sandbox-Guidelines.pdf.

6. Trần Thị Nhật Anh (Trường Đại học Luật, Đại nội Huế). “Áp dụng khung pháp lý thử nghiệm sandbox dành cho doanh nghiệp khởi nghiệp sáng tạo trong lĩnh vực tài chính ngân hàng – Kinh nghiệm từ Singapore”, Tạp chí Công thương, ngày 28/12/2024.

11. Singapore’s Fast Growing Fintech Sector. https://www.sgx.com/research-education/market-updates/20200717-singapores-fast-growing-fintech-sector.

12. What make Singapore ASEAN’s Fintech Hub. https://fintechlab.nus.edu.sg/what-makes-singapore-aseans-fintech-hub.

13. Singapore Economic Development Board (EDB). How Singapore’s Fintech Regulatory Sandbox is helping fintech innovators accelerate time to maket. https://www.edb.gov.sg/en/business-insights/insights/how-singapore-s-fintech-regulatory-sandbox-is-helping-fintech-innovators-accelerate-time-to-market.html.