ThS. Nguyễn Thị Thanh Nga

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Hiện nay, các ngân hàng thương mại Việt Nam đang nỗ lực áp dụng công nghệ để nâng cao chất lượng dịch vụ. Các kênh ngân hàng ngày càng đa dạng dẫn đến việc chất lượng kênh ngân hàng tích hợp cần phải được các ngân hàng thương mại quan tâm. Nghiên cứu tìm hiểu các yếu tố cấu thành chất lượng dịch vụ kênh ngân hàng tích hợp thông qua việc tổng quan các tài liệu nghiên cứu. Bên cạnh đó, nghiên cứu cũng tìm hiểu về thực trạng chất lượng dịch vụ kênh ngân hàng tích hợp của các ngân hàng thương mại Việt Nam, từ đó đề xuất giải pháp nâng cao chất lượng dịch vụ kênh ngân hàng tích hợp cho các ngân hàng thương mại.

Từ khóa: Chất lượng dịch vụ; kênh ngân hàng tích hợp; tích hợp liền mạch; chức năng kênh; ngân hàng thương mại.

1. Đặt vấn đề

Cuộc cách mạng công nghiệp 4.0 đã làm thúc đẩy việc ứng dụng công nghệ trong lĩnh lực ngân hàng. Bằng việc sử dụng đa dạng hóa các kênh ngân hàng đã giúp cho khách hàng gia tăng trải nghiệm và tạo lợi thế cạnh tranh cho các ngân hàng thương mại (Hosseini và cộng sự 2022). Ngày nay, khách hàng tiếp xúc với các ngân hàng thông qua nhiều kênh khác nhau, đó có thể là hệ thống các chi nhánh, các nền tảng ngân hàng số và ứng dụng ngân hàng di động hay việc tiếp xúc với các nhân viên ngân hàng (Neslin và cộng sự, 2006). Sự dịch chuyển này đã đẩy khái niệm về kênh ngân hàng tích hợp trở thành một trong những ưu tiên hàng đầu của các ngân hàng trong chiến lược phát triển (Shen và cộng sự., 2018). Việc kết hợp giữa các chi nhánh ngân hàng truyền thống và các kênh ngân hàng số cho phép khách hàng tiếp cận dịch vụ một cách thông suốt và gia tăng trải nghiệm đồng nhất (Li, 2001).

Cùng với việc gia tăng khả năng tiếp cận dịch vụ, sự kết hợp này giúp nâng cao dịch vụ tiêu chuẩn, tăng cường mối quan hệ với khách hàng, hình thành nên cảm nhận của khách hàng và tăng cường tài sản thương hiệu (Hosseini và cộng sự, 2022; Naeem và Ozuem, 2021). Bên cạnh đó, theo Sousa và Voss (2006), hệ thống tích hợp các kênh ngân hàng giúp tăng cường khả năng cung cấp một trải nghiệm đồng nhất và tích cực với khách hàng trên bất kể kênh tương tác nào mà họ chọn. Việc hiểu được động lực và ý nghĩa của các kênh ngân hàng tích hợp là điều cần thiết đối với các tổ chức đang tìm kiếm sự ổn định và phù hợp với bối cảnh ngành Tài chính ngày càng kết nối với nhau chặt chẽ và các ngân hàng vẫn đang trong quá trình chuyển đổi số mạnh mẽ (Mainardes và cộng sự, 2020). Việc tập hợp đa dạng các kênh khác nhau của ngân hàng mang đến cho khách hàng một hệ sinh thái liền mạch, liên kết với nhau, mang lại trải nghiệm ngân hàng toàn diện, bảo đảm chất lượng dịch vụ được phối hợp và nhất quán trên tất cả các kênh (Saghiri và cộng sự, 2017; Shen và cộng sự, 2018). Ngoài ra, các kênh ngân hàng tích hợp tạo điều kiện chuyển đổi suôn sẻ giữa các điểm tiếp xúc khi khách hàng gặp phải vấn đề về dịch vụ hoặc yêu cầu hỗ trợ, hợp lý hóa quy trình giải quyết (Trần Xuân và cộng sự, 2023). Các kênh ngân hàng truyền thống đang dần bị lấn át bởi những cách tiếp cận dịch vụ mới mà được kết nối với nhau toàn diện hơn về mặt chất lượng (Sandhu và Arora, 2022).

Một số nghiên cứu trước đây đã đánh giá chất lượng dịch vụ với các kênh ngân hàng khác nhau một cách riêng biệt như ngân hàng bán lẻ (Tung và Carlson, 2013; Mittal và cộng sự, 2015), e-banking, internet banking hay mobile banking (Shankar &Jebarajakirthy, 2019; Malaquias và Hwang, 2016). Quan điểm của một số nghiên cứu trước là xem xét các kênh một cách độc lập để giành được sự ưu tiên của khách hàng mà thường bỏ qua lợi ích và cơ hội tiềm năng của việc tích hợp các kênh có thể mang lại (Chen và cộng sự, 2018; Li và cộng sự, 2018). Trong bối cảnh hiện nay, khi các ngân hàng mở rộng dịch vụ, bao gồm cả hệ thống các chi nhánh, các nền tảng số, app ngân hàng thì tác động toàn diện của các kênh ngân hàng khác nhau này với chất lượng dịch vụ tổng thể vẫn chưa được khám phá. Vì vậy, cần có nghiên cứu để tìm hiểu các thành phần của dịch vụ ngân hàng tích hợp đa kênh.

2. Các thành phần của chất lượng dịch vụ kênh ngân hàng tích hợp

Khái niệm chất lượng dịch vụ kênh ngân hàng tích hợp (Integrated banking channel service quality – IBCSQ) thể hiện một tầm nhìn đầy cảm hứng vượt qua ranh giới vật lý và xác định lại cách khách hàng tham gia với các tổ chức tài chính (Wallace và cộng sự, 2004). Sự phát triển của internet và công nghệ đã tạo ra sự đột phá trong lĩnh vực tài chính nói chung và trong lĩnh vực ngân hàng nói riêng bởi nó làm mờ đi ranh giới về không gian và thời gian, tạo điều kiện cho khách hàng tương tác với ngân hàng mọi lúc, mọi nơi. IBCSQ gói gọn triết lý trải nghiệm khách hàng tích hợp, mở ra một kỷ nguyên ngân hàng mới, được đặc trưng bởi khả năng tiếp cận, sự thuận tiện và các dịch vụ được nối mạng như IoT (Internet of Things).

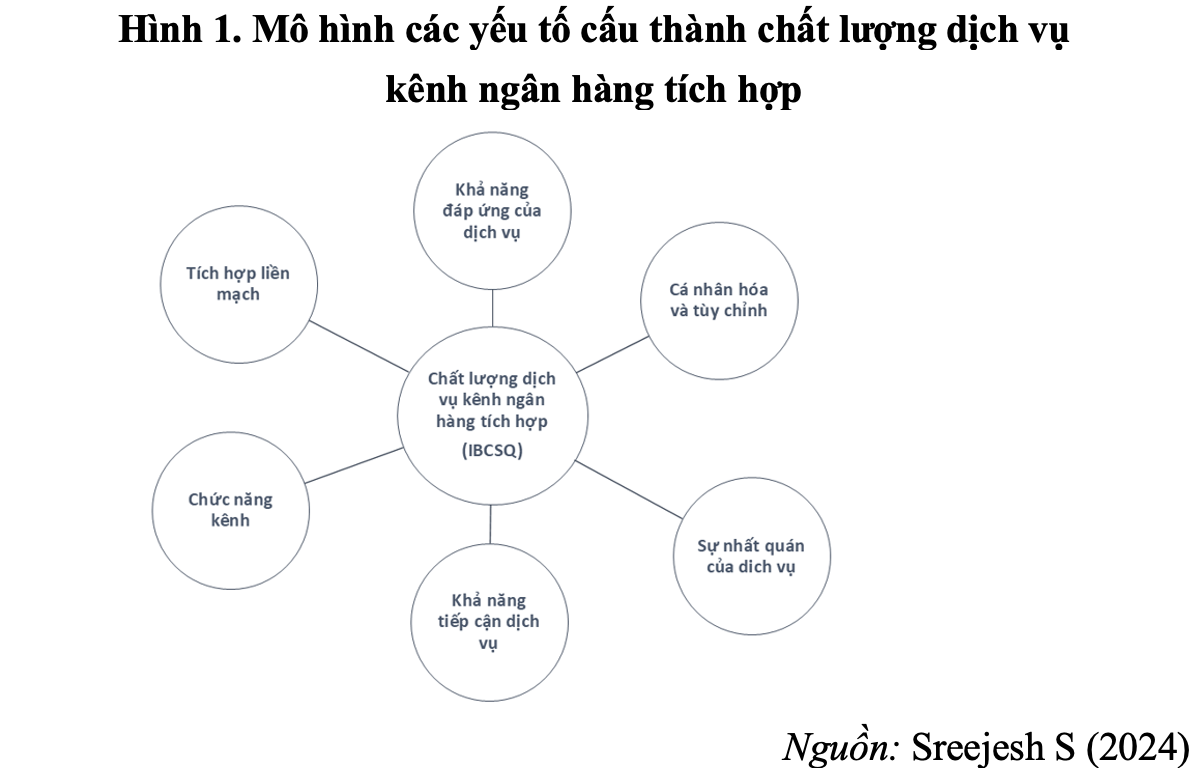

Từ góc độ của khách hàng, IBCSQ là một cấu trúc đa chiều bao gồm việc tích hợp liền mạch các dịch vụ trên các kênh, chức năng kênh hiệu quả, dễ dàng, khả năng tiếp cận dịch vụ, tính nhất quán của dịch vụ, trải nghiệm được cá nhân hóa cũng như việc hỗ trợ và đáp ứng khách hàng (Sreejesh S, 2024). IBCSQ cung cấp một nền tảng vững chắc cho đánh giá chất lượng dịch vụ trong bối cảnh các kênh ngân hàng phát triển như hiện nay.

Các thành phần của chất lượng dịch vụ kênh ngân hàng tích hợp, bao gồm:

Tích hợp liền mạch (Seamless integration). Trong các nghiên cứu về chất lượng dịch vụ, việc tích hợp kênh trong môi trường đa kênh được gọi là chất lượng tích hợp (integration quality – INQ) (Banerjee, 2014; Lee và cộng sự, 2019). Các nghiên cứu về INQ cho rằng, một doanh nghiệp cung ứng dịch vụ thông qua nhiều kênh sẽ thể hiện mức chất lượng cao cả ở môi trường vật lý và môi trường ảo. Với các kênh ngân hàng, việc tích hợp liền mạch sẽ phát sinh khi người dùng có thể dễ dàng chuyển đổi giữa các kênh trực tuyến, thiết bị di động và dịch vụ tại chi nhánh hoặc bất kỳ dịch vụ nào khác trên nền tảng ngân hàng, đồng thời trải nghiệm một hành trình nhất quán và thống nhất.Khái niệm tích hợp liền mạch nhấn mạnh giá trị của khả năng kết nối xuyên suốt các kênh, cho phép thay đổi nền tảng dễ dàng, do đó, trải nghiệm của khách hàng tốt hơn (Cocco và Demoulin, 2022).

Kế thừa nghiên cứu của Sousa và Voss (2006), (Sreejesh S, 2024) định nghĩa tích hợp liền mạch là “khả năng cung cấp cho khách hàng một dịch vụ trơn tru và gắn kết trải nghiệm của khách hàng trên các kênh ngân hàng khác nhau”. Điểm nhấn cốt lõi của tích hợp liền mạch là gói gọn các thuộc tính cơ bản của kênh vật lý và kênh số thành một tổng thể tích hợp để bảo đảm tính nhất quán và trải nghiệm hài hòa của khách hàng trên tất cả các kênh được sử dụng bởi một doanh nghiệp. Khách hàng muốn một sự đồng bộ và liền mạch trong trải nghiệm dịch vụ ngân hàng, vì thế, họ mong muốn nhiều hơn sự liền mạch giữa các kênh ngân hàng. Sự tích hợp liền mạch trong trải nghiệm của khách hàng với nhiều điểm tiếp xúc khác nhau sẽ ảnh hưởng đến trải nghiệm tổng thể của họ (Tueanrat và cộng sự, 2021).

Chức năng kênh (Channel functionality). Chức năng trong kênh ngân hàng tích hợp bao gồm hai khía cạnh. Thứ nhất, được gọi là độ rộng của các kênh, nhấn mạnh đến sự sẵn có của nhiều kênh khác nhau mà qua đó khách hàng có thể tiếp cận vô số dịch vụ (Lee và cộng sự, 2019; Sousa và Voss, 2006). Độ rộng này đạt được bằng cách bảo đảm cho khách hàng có nhiều lựa chọn, từ trang web đến ứng dụng dành cho thiết bị di động và các nhánh vật lý, cho phép họ chọn nền tảng thuận tiện nhất cho nhu cầu dịch vụ cụ thể. Thứ hai, sự phù hợp kênh, đi sâu vào sự phù hợp của từng kênh để phân phối các dịch vụ hoặc chức năng cụ thể (Banerjee, 2014). Về bản chất, chức năng trong các kênh ngân hàng tích hợp nhằm bảo đảm khách hàng có được sự lựa chọn toàn diện về các dịch vụ trong tầm tay của họ, được phân phối thông qua các kênh phù hợp và thuận tiện, từ đó, nâng cao chất lượng dịch vụ tổng thể. Chức năng kênh của ngân hàng bảo đảm cho khách hàng có được sự hiệu quả và liền mạch khi thực hiện một nhiệm vụ nào đấy. Chẳng hạn như các giao dịch nhanh được tạo ra bởi các dịch vụ ngân hàng trực tuyến khi khách hàng muốn chuyển tiền hoặc rút tiền mặt dễ dàng bởi các đặc điểm của cây ATM đáp ứng nhu cầu nhanh chóng. Tùy chọn thanh toán hóa đơn được cung cấp bởi các ứng dụng di động, tăng tính hữu dụng cho khách hàng, những người mà mong muốn sự thuận tiện với các hoạt động ngân hàng. Do đó, chức năng của kênh rất quan trọng trong việc mang lại nhận thức về chất lượng dịch vụ tốt nhất cho khách hàng.

Khả năng tiếp cận dịch vụ (Service accessibility). Khả năng tiếp cận dịch vụ trong ngân hàng các kênh tập trung vào việc dễ dàng tiếp cận các dịch vụ tài chính trên các điểm tiếp xúc khác nhau, phục vụ cho sở thích và nhu cầu đa dạng của khách hàng. Nó cũng giải thích mức độ mà người dùng biết được tính khả dụng của các kênh khác nhau và khả năng tiếp cận một kênh thay thế cho một dịch vụ nhất định (Prassida và Hsu, 2022). Khả năng tiếp cận dịch vụ trong các kênh ngân hàng tích hợp bảo đảm cho khách hàng có được sự thuận tiện khi tiếp cận các dịch vụ tài chính khác nhau. Chẳng hạn,như một khách hàng có thể bắt đầu giao dịch trực tuyến nhưng lại kết thúc giao dịch tại một chi nhánh ngân hàng vật lý mà không gây ra bất kỳ sự xáo trộn nào.

Khái niệm về khả năng tiếp cận đa kênh cũng được ghi nhận chi tiết trong cài đặt dịch vụ để khôi phục dịch vụ (Hossain và cộng sự, 2020), đòi hỏi phải cung cấp cho khách hàng các kênh và hệ thống tích hợp mà qua đó họ có thể dễ dàng giao tiếp những vấn đề liên quan đến dịch vụ của công ty. Tương tự như vậy, dịch vụ nghiên cứu phục hồi từ lâu đã nhấn mạnh tầm quan trọng của dịch vụ khả năng tiếp cận kênh trong việc thu thập phản hồi của khách hàng (Hart và cộng sự, 1990). Vì vậy, khả năng tiếp cận dịch vụ được coi là một trong những khía cạnh then chốt của chất lượng kênh tích hợp trong dịch vụ ngân hàng.

Sự nhất quán của dịch vụ (Service consistency). Trong kênh dịch vụ tích hợp, sự ổn định trải rộng trên một số khía cạnh.

Thứ nhất, liên quan đến sự nhất quán về mặt nội dung, bảo đảm rằng công ty chia sẻ thông tin thông qua các kênh khác nhau thì các kênh vẫn thống nhất và mạch lạc (Collins, 2019; Sousa và Voss, 2006). Sự nhất quán trong thông tin đi và đến sẽ thúc đẩy cảm giác tin cậy và tin tưởng của khách hàng.

Thứ hai, sự nhất quán về mặt thông tin, liên quan đến tính đồng nhất trong thông tin trên tất cả các kênh cung cấp dịch vụ, giảm thiểu sự khác biệt (Banerjee, 2014; Oh và Teo, 2010).

Thứ ba, sự nhất quán trong quy trình, liên quan đến việc duy trì tính nhất quán giữa các yếu tố liên quan đến khách hàng khác nhau và có thể so sánh được trong các kênh khác nhau. Điều này bảo đảm rằng, trải nghiệm của khách hàng vẫn liền mạch và đáng tin cậy.

Thứ tư, tính nhất quán của hệ thống giải quyết các khía cạnh kỹ thuật của quá trình cung cấp dịch vụ. Tính nhất quán của dịch vụ trong các kênh ngân hàng tích hợp là nền tảng để xây dựng niềm tin của khách hàng và mang lại trải nghiệm gắn kết và đáng tin cậy. Nó bảo vệ khỏi sự nhầm lẫn, thất vọng và gián đoạn kỹ thuật, cuối cùng là nâng cao chất lượng dịch vụ tổng thể (Cocco và Demoulin, 2022). Khi khách hàng cảm nhận được sự đồng nhất, điều đó sẽ mở đường cho để có trải nghiệm không bị cản trở. Khách hàng dễ dàng nhận ra sự mạch lạc của những lợi ích này trên mọi kênh mà họ tham gia, góp phần vào gắn kết hành trình của khách hàng với thương hiệu dịch vụ (Cao và Li, 2015).

Cá nhân hóa và tùy chỉnh (Personalization and customization). Sreejesh S (2024) cho rằng, cá nhân hóa và tùy chỉnh là yếu tố cần thiết để đáp ứng trải nghiệm của khách hàng, gia tăng sự gắn kết và sự hài lòng của khách hàng. Theo Allen và cộng sự (2013), động lực là yếu tố then chốt trong việc hình thành mục tiêu của cá nhân và điều khiển hành động của họ. Khi áp dụng lý thuyết hành động vào các kênh ngân hàng tích hợp, cá nhân hóa và tùy chỉnh đại diện cho mục tiêu và động lực của khách hàng với một hoạt động cụ thể dựa trên mối quan hệ giữa động cơ và cá nhân liên quan. Theo bối cảnh này, cá nhân hóa đóng vai trò là giai đoạn trung tâm, biểu thị khả năng của các kênh này để cung cấp sản phẩm và dịch vụ một cách tích hợp được thiết kế riêng cho từng cá nhân, tận dụng những hiểu biết sâu sắc về sở thích và hành vi của họ (Adomavicius and Tuzhilin, 2005).

Khả năng đáp ứng của dịch vụ (Service responsiveness). Khả năng đáp ứng của dịch vụ tập trung vào việc xử lý kịp thời và hiệu quả các yêu cầu và vấn đề của khách hàng trên tất cả các kênh (Dabholkar và cộng sự, 2000). Cảm nhận tích cực về dịch vụ bị ảnh hưởng bởi hoạt động tương tác mà chỉ ra sự tôn trọng với lợi ích của khách hàng (Parasuraman và cộng sự, 2002). Trong hệ thống kênh hướng tới người tiêu dùng, khả năng đáp ứng của kênh rất quan trọng trong việc nâng cao trải nghiệm của người tiêu dùng (Mirzabeiki và Saghiri, 2020). Các ngân hàng thường cung cấp dịch vụ trả lời trực tiếp, bảo đảm việc hỗ trợ khách hàng, dịch vụ hỗ trợ khách hàng 24/7 với các hotline được cung cấp để kết nối khách hàng với các nhà cung ứng.

Dựa trên các nghiên cứu về các khía cạnh của chất lượng dịch vụ ngân hàng tích hợp, Sreejesh S (2024) đã đề xuất mô hình các yếu tố cấu thành chất lượng dịch vụ kênh ngân hàng tích hợp bao gồm các yếu tố được thể hiện trong Hình 1 như sau:

3. Thực trạng chất lượng dịch vụ kênh ngân hàng tích hợp của các ngân hàng thương mại Việt Nam

Hiện nay, chất lượng kênh ngân hàng tích hợp tại Việt Nam đang được cải thiện đáng kể. Các ngân hàng đang nỗ lực nâng cao chất lượng tích hợp kênh để mang lại trải nghiệm liền mạch và nhất quán cho khách hàng (Trần Xuân Quỳnh và cộng sự, 2022). Cho đến nay, đã có nhiều ngân hàng triển khai mô hình hợp kênh thành công, như: VCB, BIDV, Vietinbank, Techcombank, MB, PVComBank… đem lại cho khách hàng ngày càng nhiều trải nghiệm và tiện ích vượt trội.

Nghiên cứu của Trần Xuân Quỳnh và cộng sự (2022) cho thấy, chất lượng tích hợp kênh và tính suôn sẻ có ảnh hưởng tích cực đến trải nghiệm khách hàng, sự gắn kết và lòng trung thành thương hiệu. Các ngân hàng thương mại tại Việt Nam đang nỗ lực nâng cao tính suôn sẻ của các kênh giao dịch bằng cách đồng bộ hóa dữ liệu và cải thiện hệ thống công nghệ thông tin.

Khả năng đáp ứng dịch vụ của các ngân hàng đa kênh tại Việt Nam đang ngày càng được cải thiện nhờ vào sự phát triển của công nghệ và sự đầu tư mạnh mẽ từ các ngân hàng. Các ngân hàng thương mại đã và đang áp dụng nhiều công nghệ tiên tiến, như: phân tích dữ liệu, trí tuệ nhân tạo, công nghệ học máy để nâng cao hiệu quả và chất lượng dịch vụ (Khuê Nguyễn, 2022). Một số ngân hàng đã triển khai thành công các dịch vụ đa kênh, cho phép khách hàng thực hiện giao dịch qua nhiều kênh khác nhau, như: chi nhánh, ATM, eBanking, Internet Banking và Mobile Banking một cách liền mạch (Phạm Minh Tú, 2023). Điều này giúp khách hàng có thể tiếp cận và sử dụng dịch vụ ngân hàng một cách thuận tiện và nhanh chóng hơn.

Cá nhân hóa và tùy chỉnh trong dịch vụ ngân hàng tích hợp đa kênh đang trở thành xu hướng của các ngân hàng thương mại tại Việt Nam. Các ngân hàng đang tận dụng công nghệ để hiểu rõ hơn về nhu cầu và hành vi của khách hàng, từ đó cung cấp các dịch vụ phù hợp và cá nhân hóa hơn (Ánh Dương, 2021). Ví dụ, MBBank đã đồng bộ hóa giao dịch trên ứng dụng MBBank và hệ thống giao dịch tự động SmartBank, tạo ra trải nghiệm liền mạch và cá nhân hóa cao cho khách hàng. VietABank cũng đã triển khai tính năng đặt nickname tài khoản, cho phép khách hàng tùy chỉnh tên tài khoản theo sở thích cá nhân. Những nỗ lực này không chỉ giúp nâng cao trải nghiệm khách hàng mà còn tăng cường sự gắn kết và lòng trung thành của khách hàng đối với ngân hàng.

Sự nhất quán của dịch vụ trong các ngân hàng đa kênh tại Việt Nam đang được cải thiện nhưng vẫn còn nhiều thách thức. Các ngân hàng thương mại đang nỗ lực để khách hàng có thể trải nghiệm dịch vụ một cách liền mạch và nhất quán qua các kênh khác nhau, như: chi nhánh, ATM, eBanking, Internet Banking và Mobile Banking (Võ Tiến Lộc, 2024). Một số ngân hàng thương mại Việt Nam được đánh giá cao về tính nhất quán của dịch vụ, điển hình là dịch vụ của Ngân hàng cổ phần Quân đội MB, do họ đã phát triển hệ sinh thái số và tiêu chuẩn hóa quản trị rủi ro quốc tế, giúp nâng cao tính nhất quán và bảo mật của dịch vụ (Võ Tiến Lộc, 2024).

Khả năng tiếp cận dịch vụ của các ngân hàng thương mại Việt Nam thể hiện ở một số điểm sau: mạng lưới điểm giao dịch của các ngân hàng thương mại đã mở rộng mạng lưới chi nhánh và phòng giao dịch, đặc biệt là tại các khu vực đô thị, tuy nhiên, ở các vùng nông thôn, vùng sâu, vùng xa, số lượng chi nhánh và phòng giao dịch vẫn còn hạn chế.

Như vậy, các ngân hàng thương mại Việt Nam đã có những nỗ lực nhất định để nâng cao chất lượng dịch vụ kênh ngân hàng tích hợp. Tuy nhiên một số hạn chế vẫn tồn tại, như:

(1) Việc tích hợp các hệ thống công nghệ thông tin từ nhiều kênh khác nhau như chi nhánh, ATM, eBanking, Internet Banking và Mobile Banking đòi hỏi sự đầu tư lớn và kỹ thuật cao. Điều này có thể gây khó khăn cho các ngân hàng trong việc đồng bộ hóa dữ liệu và bảo đảm tính nhất quán của dịch vụ (Đào Mỹ Hằng và Lê Thị Diệu Linh, 2024).

(2) Với sự gia tăng của các giao dịch trực tuyến, vấn đề an ninh mạng trở nên quan trọng hơn bao giờ hết. Các ngân hàng phải đối mặt với nguy cơ bị tấn công mạng và mất mát dữ liệu, đòi hỏi họ phải đầu tư vào các giải pháp bảo mật tiên tiến (Phạm Minh Tú, 2023).

(3) Việc quản lý và bảo vệ dữ liệu khách hàng một cách hiệu quả là một thách thức lớn. Các ngân hàng cần đảm bảo rằng dữ liệu được lưu trữ và xử lý một cách an toàn, đồng thời tuân thủ các quy định về bảo vệ dữ liệu cá nhân (Trương Thị Hoài Linh, 2022).

(4) Nhiều khách hàng vẫn chưa quen thuộc với các dịch vụ ngân hàng tích hợp và có thể gặp khó khăn trong việc sử dụng. Các ngân hàng cần nâng cao nhận thức và hướng dẫn khách hàng về cách sử dụng các dịch vụ này (Trương Thị Hoài Linh, 2022).

4. Một số hàm ý chính sách và kết luận

Một là, đầu tư vào công nghệ hiện đại: sử dụng các công nghệ tiên tiến như trí tuệ nhân tạo (AI), học máy (machine learning) và phân tích dữ liệu lớn (Big Data) để hiểu rõ hơn về nhu cầu và hành vi của khách hàng. Điều này giúp cung cấp các dịch vụ cá nhân hóa và nâng cao trải nghiệm khách hàng.

Hai là, tăng cường an ninh mạng: bảo đảm an toàn cho các giao dịch trực tuyến bằng cách đầu tư vào các giải pháp bảo mật tiên tiến và thường xuyên cập nhật hệ thống để chống lại các mối đe dọa mạng.

Ba là, nâng cao kỹ năng và kiến thức của nhân viên về các công nghệ mới và quy trình làm việc để họ có thể hỗ trợ khách hàng một cách hiệu quả nhất.

Bốn là, tăng cường truyền thông và hướng dẫn khách hàng về cách sử dụng các dịch vụ ngân hàng tích hợp giúp họ cảm thấy thoải mái và tự tin hơn khi sử dụng.

Năm là, tận dụng sức mạnh của các công ty Fintech để cung cấp các giải pháp tài chính sáng tạo và tiện lợi hơn cho khách hàng.

Sáu là, đồng bộ hóa dữ liệu, bảo đảm dữ liệu khách hàng được đồng bộ hóa và quản lý một cách hiệu quả giữa các kênh khác nhau, giúp cung cấp dịch vụ một cách liền mạch và nhất quán.

Từ khái niệm được đề cập ở trên đã mang lại một khuôn khổ và định hướng toàn diện để phát triển thang đo cho đo lường IBCSQ trong ngân hàng hiện đại bằng cách tích hợp và hài hòa với sự thay đổi thị hiếu và mong đợi của khách hàng ngày nay. Các nghiên cứu tiếp theo cần được tiến hành đề xác định thang đo và nghiên cứu thực nghiệm về các yếu tố đó ảnh hưởng như thế nào đến nhận thức, cảm nhận, đánh giá của khách hàng, mối quan hệ với khách hàng cũng như nghiên cứu về ảnh hưởng của các khía cạnh này đến hành vi của khách hàng sử dụng dịch vụ ngân hàng, như: lòng trung thành, sự gắn bó, truyền miệng của khách hàng…

Tài liệu tham khảo:

1. Banerjee, M., 2014. Misalignment and its influence on integration quality in multichannel Services. J. Serv. Res. 17 (4), 460–474

2. Chan, K. L., Teo, K., Dumesnil, J. G., Ni, A., & Tam, J. (2010). Effect of Lipid lowering with rosuvastatin on progression of aortic stenosis: results of the aortic stenosis progression observation: measuring effects of rosuvastatin (ASTRONOMER) trial. Circulation, 121(2), 306-314.

3. Chen, Y., Ji, S., Chen, C., Peng, Q., Wang, D., & Li, Y. (2018). Single-atom catalysts: synthetic strategies and electrochemical applications. Joule, 2(7), 1242-1264.

4. Cocco, H., & Demoulin, N. T. (2022). Designing a seamless shopping journey through omnichannel retailer integration. Journal of Business Research, 150, 461-475.

5. Lee, Z.W., Chan, T.K., Chong, A.Y.L., Thadani, D.R., 2019. Customer engagement through omnichannel retailing.

6. Li, F., 2001. The Internet and the deconstruction of the integrated banking model. Br. J. Manag. 12 (4), 307–322.

7. Mainardes, E.W., Rosa, C.A.D.M., Nossa, S.N., 2020. Omnichannel strategy and customer loyalty in banking. Int. J. Bank Market. 38 (4), 799–822.

8. Naeem, M., Ozuem, W., 2021. The role of social media in internet banking transition during COVID-19 pandemic: using multiple methods and sources in qualitative research. J. Retailing Consum. Serv. 60, 102483.

9. Neslin, S.A., Grewal, D., Leghorn, R., Shankar, V., Teerling, M.L., Thomas, J.S., Verhoef, P.C., 2006. Challenges and opportunities in multi-channel customer management. J. Serv. Res. 9 (2), 95–112. Naeem, M., Ozuem, W., 2021. The role of social.

10. Parasuraman, A., Zeithaml, V. A., & Malhotra, A. (2005). ES-QUAL: A multiple-item scale for assessing electronic service quality. Journal of service research, 7(3), 213-233.

11. Saghiri, S., Wilding, R., Mena, C., Bourlakis, M., 2017. Toward a three-dimensional framework for omnichannel. J. Bus. Res. 77, 53–67.

12. Sandhu, S., Arora, S., 2022. Customers’ usage behaviour of e-banking services: interplay of electronic banking and traditional banking. Int. J. Finance Econ. 27 (2), 2169-2181.

13. Shankar, A., & Jebarajakirthy, C. (2019). The influence of e-banking service quality on customer loyalty: A moderated mediation approach. International Journal of Bank Marketing, 37(5), 1119 – 1142.

14. Shen, X.L., Li, Y.J., Sun, Y., Wang, N., 2018. Channel integration quality, perceived fluency and omnichannel service usage: the moderating roles of internal and external usage experience.Decis. Support Syst. 109, 61 – 73.

15. Sousa, R., Voss, C.A., 2006. Service quality in multi-channel services employing virtual channels. J. Serv. Res. 8 (4), 356 – 371.

16. Trần Xuân Quỳnh, Phan Trần Bảo Trâm, Trương Thị Hiếu Hạnh & Võ Quang Trí (2022). Phân tích tác động của chất lượng tích hợp kênh và tính suôn sẻ lên trải nghiệm khách hàng, sự gắn kết và lòng trung thành thương hiệu: Trường hợp các ngân hàng bán lẻ hợp kênh. Tạp chí Khoa học và Công nghệ. Đại học Đà Nẵng, 20 (10.1), 33 – 39.

17. Tran Xuan, Q., Truong, H.T., Vo Quang, T., 2023. Omnichannel retailing with brand engagement, trust and loyalty in banking: the moderating role of personal innovativeness. Int. J. Bank Market. 41 (3), 663 – 694.