Phùng Thị Xuân Hồng

Học viên MBA Trường Đại học Hùng Vương TP. Hồ Chí Minh

ThS. Phan Văn Thọ

TS. Cao Tuấn Phong

Trường Đại học Hùng Vương TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Chuyển đổi số đã trở thành xu hướng tất yếu trong ngành ngân hàng nhằm nâng cao hiệu quả hoạt động, tăng cường trải nghiệm khách hàng và gia tăng năng lực cạnh tranh. Bài viết nghiên cứu các yếu tố ảnh hưởng đến quá trình chuyển đổi số tại Khối Khách hàng doanh nghiệp của Ngân hàng Bản Việt – một trong những ngân hàng có định hướng chiến lược số hóa rõ nét trong hệ thống ngân hàng Việt Nam. Thông qua phương pháp nghiên cứu định lượng với dữ liệu thu thập từ 250 mẫu khảo sát và được xử lý bằng phần mềm SPSS, vận dụng các công cụ phân tích, như: kiểm định độ tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích hồi quy tuyến tính bội để xác định và đo lường mức độ ảnh hưởng của các nhóm yếu tố đến quá trình chuyển đổi số. Trên cơ sở kết quả nghiên cứu, bài viết đề xuất các nhóm giải pháp trọng tâm nhằm thúc đẩy chuyển đổi số tại ngân hàng.

Từ khóa: Các yếu tố ảnh hưởng, quá trình chuyển đổi số, Ngân hàng Bản Việt.

1. Đặt vấn đề

Trong bối cảnh cách mạng công nghiệp 4.0, sự phát triển nhanh chóng của các công nghệ cốt lõi, như: trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), chuỗi khối (Blockchain), internet vạn vật (IoT) và điện toán đám mây (Cloud Computing) đã và đang làm thay đổi sâu sắc mô hình hoạt động của ngành ngân hàng. Chuyển đổi số không chỉ đơn thuần là ứng dụng công nghệ mà còn bao gồm tái cấu trúc quy trình nghiệp vụ, mô hình tổ chức và tư duy lãnh đạo nhằm nâng cao hiệu quả hoạt động và cải thiện trải nghiệm khách hàng.

Tại Việt Nam, Chính phủ đã xác định chuyển đổi số là trụ cột chiến lược thông qua Kế hoạch Chuyển đổi số quốc gia đến năm 2025, tầm nhìn đến năm 2030 với mục tiêu 100% ngân hàng cung cấp dịch vụ tài chính số hóa và 50% giao dịch được thực hiện trực tuyến. Ngân hàng Bản Việt (BVBank), một ngân hàng thương mại cổ phần quy mô vừa, đã nhận thức rõ xu thế này và xác định chuyển đổi số là một trong ba trụ cột chiến lược nhằm nâng cao năng lực cạnh tranh và phát triển bền vững.

Trong giai đoạn 2021-2024, ngân hàng đã triển khai nhiều sáng kiến chuyển đổi số nổi bật như ứng dụng ngân hàng số Digimi, chi nhánh số Digimi+ và xây dựng hệ thống dữ liệu khách hàng tập trung. Tuy nhiên, các sáng kiến này chủ yếu tập trung vào khối khách hàng cá nhân, trong khi Khối Khách hàng doanh nghiệp – mảng đóng vai trò quan trọng trong cơ cấu lợi nhuận và hình ảnh ngân hàng vẫn đang đối mặt với nhiều hạn chế. Các nghiệp vụ quan trọng, như: phê duyệt tín dụng, quản lý hồ sơ pháp lý và xử lý dịch vụ tài chính cho doanh nghiệp còn vận hành thủ công, dữ liệu phân tán giữa các phòng ban, hệ thống chưa đáp ứng được yêu cầu quản lý khách hàng doanh nghiệp đa tầng và nhân sự còn thiếu kỹ năng thích nghi với môi trường số. Trước thực trạng đó, việc nghiên cứu và phân tích các yếu tố ảnh hưởng đến chuyển đổi số tại Ngân hàng Bản Việt là cần thiết.

2. Cơ sở lý luận

Khái niệm “chuyển đổi số” được nhiều nhà nghiên cứu và tổ chức tiếp cận ở những góc nhìn khác nhau. Theo Westerman, Bonnet và McAfee (2011), chuyển đổi số là một quá trình thay đổi căn bản cách thức hoạt động và mô hình kinh doanh của doanh nghiệp thông qua việc ứng dụng chiến lược các công nghệ số nhằm cung cấp giá trị mới cho khách hàng. Ở góc nhìn hệ thống hơn, Vial (2019) cho rằng, chuyển đổi số là một quá trình đổi mới tổ chức sâu rộng, được thúc đẩy bởi sự tích hợp và sử dụng hiệu quả các công nghệ kỹ thuật số. Theo tác giả, chuyển đổi số giúp tổ chức nâng cao hiệu suất hoạt động, tái cấu trúc mô hình kinh doanh và tăng cường khả năng tương tác với các bên liên quan trong môi trường biến đổi không ngừng. Mô hình lý thuyết của Vial nhấn mạnh mối quan hệ biện chứng giữa công nghệ, môi trường và cấu trúc tổ chức trong quá trình chuyển đổi.

Tại Việt Nam, định nghĩa chính thức về chuyển đổi số trong lĩnh vực ngân hàng được nêu rõ tại Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Ngân hàng Nhà nước Việt Nam, trong đó xác định chuyển đổi số là quá trình thực hiện đồng bộ, toàn diện và bền vững các nhiệm vụ và giải pháp trên nhiều phương diện như: nâng cao nhận thức, phát triển hạ tầng công nghệ, tăng cường ứng dụng công nghệ số, đổi mới quản lý và phát triển nguồn nhân lực. Mục tiêu hướng đến là xây dựng một hệ sinh thái tài chính – ngân hàng thông minh, minh bạch, an toàn và lấy trải nghiệm khách hàng làm trung tâm.

Theo Ngân hàng Thế giới (World Bank, 2020), chuyển đổi số trong lĩnh vực tài chính – ngân hàng không chỉ đơn thuần là số hóa dịch vụ mà còn là việc phát triển một hệ sinh thái tài chính số toàn diện, nơi ngân hàng không còn là nhà cung cấp dịch vụ đơn lẻ mà trở thành nền tảng kết nối đa chiều giữa khách hàng, đối tác và nhà cung ứng thông qua các ứng dụng và giao diện số mở. Từ góc nhìn này, ngân hàng số trở thành trung tâm của đổi mới sáng tạo, dẫn dắt sự phát triển của hệ sinh thái tài chính số toàn diện, bao trùm và bền vững.

2.1. Các mô hình chuyển đổi số tiêu biểu

Mô hình Digital Maturity Model (DMM) của Deloitte: do Deloitte phát triển được xem là một trong những công cụ phổ biến và có hệ thống nhất để đánh giá mức độ trưởng thành kỹ thuật số của tổ chức. Theo Deloitte (2017), mô hình này chia quá trình chuyển đổi số thành năm cấp độ phát triển liên tục, phản ánh mức độ tích hợp công nghệ số trong chiến lược, hoạt động và văn hóa tổ chức.

Cấp độ đầu tiên là “Khởi đầu” (Initial), khi tổ chức chưa có chiến lược số hóa rõ ràng, các ứng dụng công nghệ chỉ mang tính thử nghiệm và rời rạc.

Cấp độ thứ hai là “Đang phát triển” (Developing), khi tổ chức bắt đầu áp dụng công nghệ vào một số quy trình cụ thể nhưng chưa đồng bộ.

Cấp độ thứ ba là “Định hình” (Defined), khi tổ chức xây dựng được chiến lược số rõ ràng và có kế hoạch hành động cụ thể.

Cấp độ thứ tư là “Quản lý” (Managed), khi tổ chức tích hợp công nghệ một cách toàn diện vào các quy trình, đồng thời thiết lập hệ thống đo lường hiệu quả chuyển đổi.

Cấp độ thứ năm là “Tối ưu hóa” (Optimized), khi tổ chức đạt được trạng thái vận hành kỹ thuật số hoàn chỉnh, trong đó công nghệ không chỉ hỗ trợ mà còn dẫn dắt sự đổi mới và phát triển bền vững.

Trụ cột chiến lược số hóa đòi hỏi các ngân hàng phải xác định rõ tầm nhìn dài hạn và ưu tiên chiến lược về số hóa, tránh tình trạng triển khai rời rạc, thiếu liên kết giữa các sáng kiến công nghệ. Cấu trúc tổ chức và văn hóa số là điều kiện tiên quyết để chuyển đổi số diễn ra thuận lợi, bởi nếu văn hóa tổ chức không ủng hộ đổi mới, nhân viên không sẵn sàng thay đổi thì việc đầu tư công nghệ sẽ trở nên kém hiệu quả. Yếu tố nhân lực và năng lực kỹ thuật số yêu cầu các tổ chức phải có chiến lược đào tạo, thu hút và phát triển nhân tài công nghệ, cũng như bảo đảm nhân viên ở mọi cấp có kỹ năng cần thiết để làm việc trong môi trường số. Quy trình vận hành cần được số hóa và tái cấu trúc theo hướng tinh gọn, linh hoạt và tích hợp các công nghệ tự động hóa, AI, dữ liệu lớn,… để nâng cao hiệu suất và giảm chi phí. Công nghệ và dữ liệu chính là nền tảng hạ tầng, từ hệ thống ngân hàng lõi (core banking), nền tảng điện toán đám mây, đến năng lực phân tích dữ liệu theo thời gian thực.

Trụ cột khách hàng và kênh tương tác nhấn mạnh tầm quan trọng của trải nghiệm người dùng – đòi hỏi các ngân hàng phải cung cấp dịch vụ đa kênh, đồng bộ và cá nhân hóa, nhờ vào các nền tảng số. Sự thành công trong chuyển đổi số không thể đạt được nếu một trong sáu yếu tố trên bị bỏ qua hay phát triển thiếu đồng bộ. McKinsey nhấn mạnh rằng sáu trụ cột này có mối quan hệ tương hỗ và cần được đánh giá liên tục thông qua các chỉ số định lượng – như mức độ số hóa quy trình, chỉ số hài lòng khách hàng số, hiệu suất công nghệ,… Từ đó, tổ chức có thể điều chỉnh chiến lược và phân bổ nguồn lực một cách hiệu quả, phù hợp với mục tiêu và đặc điểm nội tại của mình.

Mô hình 6 trụ cột chuyển đổi số của McKinsey: mô hình 6 trụ cột chuyển đổi số do McKinsey và Company (2018) đề xuất được xem là một trong những khung lý thuyết toàn diện nhất hiện nay trong lĩnh vực chuyển đổi số, đặc biệt phù hợp với các tổ chức có quy mô lớn và cấu trúc vận hành phức tạp như ngân hàng. Mô hình này xác định sáu yếu tố cốt lõi cần được đồng bộ hóa trong suốt quá trình chuyển đổi số, bao gồm: chiến lược số hóa; cấu trúc tổ chức và văn hóa; nhân lực và năng lực kỹ thuật số; quy trình hoạt động; công nghệ và dữ liệu; khách hàng và kênh tương tác.

Mô hình ba giai đoạn chuyển đổi số của Gartner (2021): khác với mô hình cấu trúc đa chiều như của McKinsey, Gartner tiếp cận chuyển đổi số theo trình tự tuyến tính qua ba giai đoạn phát triển liên tiếp: (1) Số hóa dữ liệu (Digitize), (2) Số hóa quy trình (Digitalize) và (3) Chuyển đổi toàn diện (Digital Transformation).

Giai đoạn đầu tiên – số hóa dữ liệu là bước chuyển đổi các thông tin và tài liệu truyền thống từ định dạng vật lý (giấy, hồ sơ, tài liệu viết tay) sang các hệ thống dữ liệu điện tử. Đây là tiền đề căn bản để tổ chức có thể khai thác, quản lý và bảo vệ thông tin hiệu quả. Giai đoạn này tuy không mang lại hiệu quả tài chính ngay lập tức nhưng đóng vai trò quyết định trong việc chuẩn hóa dữ liệu, giúp tổ chức thoát khỏi các hệ thống lưu trữ thủ công vốn kém hiệu quả và rủi ro cao.

Giai đoạn thứ hai – số hóa quy trình tập trung vào việc cải tiến các quy trình vận hành thông qua công nghệ, như: tự động hóa quy trình bằng RPA (Robotic Process Automation), tích hợp các hệ thống ERP, CRM, hoặc ứng dụng AI vào quy trình phê duyệt, đánh giá rủi ro,… Trong ngành ngân hàng, đây là giai đoạn quan trọng giúp giảm thiểu thời gian xử lý giao dịch, giảm sai sót, nâng cao tính minh bạch và khả năng kiểm soát nội bộ. Giai đoạn thứ ba – chuyển đổi toàn diện – là đích đến cuối cùng của tổ chức khi chuyển đổi số đã trở thành cốt lõi trong mô hình kinh doanh. Ở giai đoạn này, ngân hàng không chỉ cải tiến bên trong mà còn thay đổi cách tạo ra giá trị cho khách hàng, ví dụ, như xây dựng các sản phẩm ngân hàng số hoàn toàn mới, mở rộng hệ sinh thái tài chính kỹ thuật số (digital financial ecosystem), hoặc ứng dụng blockchain trong thanh toán xuyên biên giới.

Ưu điểm lớn nhất của mô hình Gartner là dễ hiểu, dễ triển khai và thích hợp với mọi loại hình doanh nghiệp, đặc biệt là các tổ chức đang trong giai đoạn đầu hoặc trung gian của hành trình số hóa. Đối với ngân hàng Việt Nam, nhiều tổ chức hiện vẫn đang ở giữa giai đoạn hai – số hóa quy trình – với nỗ lực ứng dụng công nghệ để cải tiến hiệu quả nội bộ. Mô hình Gartner, nhờ tính tuyến tính rõ ràng và định hướng cụ thể, chính là bản đồ dẫn đường quan trọng giúp các ngân hàng xây dựng lộ trình phù hợp với năng lực nội tại và bối cảnh phát triển ngành.

2.2. Giả thuyết và mô hình nghiên cứu

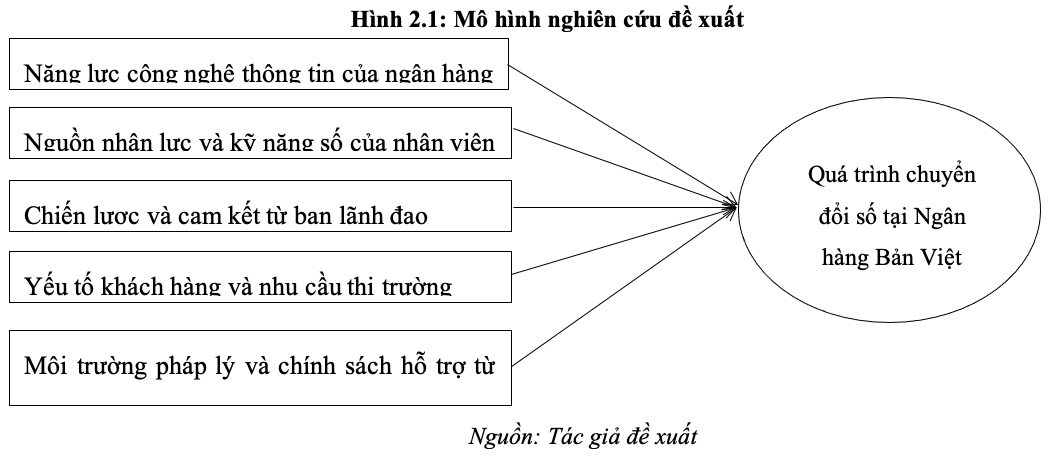

Mô hình nghiên cứu đề xuất trong bài viết nhằm khám phá và đo lường các yếu tố ảnh hưởng đến quá trình chuyển đổi số tại Ngân hàng Bản Việt, trong đó biến phụ thuộc là mức độ chuyển đổi số của ngân hàng và các biến độc lập được lựa chọn dựa trên tổng hợp lý thuyết, các công trình nghiên cứu trước và bối cảnh thực tiễn của ngành ngân hàng Việt Nam.

Năng lực công nghệ thông tin của ngân hàng: là yếu tố cốt lõi, phản ánh mức độ hiện đại hóa hạ tầng công nghệ, hệ thống phần mềm và khả năng tích hợp công nghệ mới. Trong bối cảnh cạnh tranh số, một ngân hàng chỉ có thể chuyển đổi hiệu quả khi có nền tảng công nghệ đủ mạnh để vận hành các dịch vụ như ngân hàng số, eKYC, AI, Big Data, Mobile Banking,… Các nghiên cứu như của Al-Smadi (2025) hay Nguyễn Văn Toại et al. (2024) đều cho thấy yếu tố công nghệ có tác động mạnh và trực tiếp đến khả năng chuyển đổi số trong ngành ngân hàng. Giả thuyết 1 được đề xuất như sau:

H1: Năng lực công nghệ thông tin của ngân hàng có ảnh hưởng tích cực đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

Nguồn nhân lực và kỹ năng số của nhân viên: chuyển đổi số không thể thành công nếu thiếu nguồn nhân lực có năng lực và khả năng thích ứng. Điều này bao gồm kiến thức chuyên môn về công nghệ thông tin, khả năng vận hành hệ thống mới, tinh thần đổi mới và học hỏi liên tục. Kỹ năng số là một trong những rào cản lớn nhất được đề cập trong các nghiên cứu như của Ulrich-Diener et al. (2023) và Phạm Ngọc Diệp (2024). Việc ngân hàng có chiến lược đào tạo lại nhân viên, thu hút nhân tài công nghệ, và phát triển đội ngũ chuyên trách chuyển đổi số sẽ là yếu tố quyết định. Giả thuyết 2 được đề xuất như sau:

H2: Nguồn nhân lực và kỹ năng số của nhân viên có ảnh hưởng tích cực đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

Chiến lược và cam kết từ ban lãnh đạo: sự thành công của chuyển đổi số phụ thuộc lớn vào tầm nhìn, định hướng và mức độ ưu tiên từ phía lãnh đạo cấp cao. Cam kết từ ban lãnh đạo giúp phân bổ nguồn lực hợp lý, giảm thiểu xung đột nội bộ và đẩy nhanh tiến độ triển khai. Theo Porfírio et al. (2023) và Chử Bá Quyết (2021), yếu tố lãnh đạo giữ vai trò chủ đạo, thậm chí là yếu tố tạo động lực lan tỏa cho toàn bộ tổ chức. Giả thuyết 3 được đề xuất như sau:

H3: Chiến lược và cam kết từ ban lãnh đạo có ảnh hưởng tích cực đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

Yếu tố khách hàng và nhu cầu thị trường: sự chuyển đổi số cũng xuất phát từ nhu cầu và kỳ vọng ngày càng cao của khách hàng đối với trải nghiệm ngân hàng hiện đại, cá nhân hóa, nhanh chóng và tiện lợi. Việc nghiên cứu hành vi khách hàng và khả năng đáp ứng xu hướng số hóa là yếu tố quan trọng, đặc biệt trong bối cảnh thế hệ Gen Z và Gen Alpha ngày càng chiếm tỷ trọng lớn trong cơ cấu người dùng dịch vụ ngân hàng. Nghiên cứu của Nguyễn Thị Oanh (2020) và Alqararah et al. (2025) nhấn mạnh mối liên hệ giữa nhu cầu thị trường và định hướng chuyển đổi số. Giả thuyết 4 được đề xuất như sau:

H4: Yếu tố khách hàng và nhu cầu thị trường có ảnh hưởng tích cực đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

Môi trường pháp lý và chính sách hỗ trợ từ Nhà nước: chính sách, quy định và hành lang pháp lý có thể thúc đẩy hoặc cản trở tiến trình chuyển đổi số của ngân hàng. Các vấn đề như chuẩn hóa eKYC, bảo mật thông tin, quy định về dữ liệu cá nhân, thanh toán điện tử, sandbox cho fintech,… là những yếu tố ngoại sinh nhưng có ảnh hưởng mạnh đến nội lực triển khai. Theo Phạm Hồng Văn (2024) và Tran. et al, (2024), khung pháp lý phù hợp không chỉ tạo điều kiện pháp lý mà còn tạo ra niềm tin từ phía người tiêu dùng và đối tác. Giả thuyết 5 được đề xuất như sau:

H5: Môi trường pháp lý và chính sách hỗ trợ từ Nhà nước có ảnh hưởng tích cực đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

2.3. Giả thuyết và mô hình nghiên cứu đề xuất

Dựa trên tổng quan lý thuyết và các nghiên cứu thực nghiệm đã được tổng hợp, đồng thời xét đến đặc điểm hoạt động và định hướng phát triển tại Ngân hàng Bản Việt (BVBank), mô hình nghiên cứu được đề xuất nhằm phân tích các yếu tố ảnh hưởng đến quá trình chuyển đổi số chủ yếu tại Khối khách hàng doanh nghiệp của ngân hàng. Trong mô hình này, quá trình chuyển đổi số đóng vai trò là biến phụ thuộc, chịu tác động của 5 nhóm biến độc lập, bao gồm:

3. Phương pháp nghiên cứu

Nghiên cứu này được thực hiện theo phương pháp hỗn hợp định tính kết hợp định lượng. Nghiên cứu định tính được thực hiện thông qua phỏng vấn sâu bán cấu trúc với các quản lý cấp cao, cấp trung và nhân viên nhằm hiệu chỉnh, bổ sung và hoàn thiện thang đo các yếu tố trong mô hình nghiên cứu. Tiếp theo, nghiên cứu định lượng được triển khai với phương pháp lấy mẫu thuận tiện và kích thước mẫu 250 cán bộ, nhân viên tại Ngân hàng Bản Việt, đảm bảo yêu cầu cho các phân tích thống kê.

Nhóm tác giả tiến hành khảo sát bằng cách thiết kế bảng câu hỏi trên nền tảng Google Form, sau đó gửi đường dẫn khảo sát đến các cán bộ, nhân viên trong Khối khách hàng doanh nghiệp thông qua email nội bộ và các nền tảng trao đổi công việc, như: Zalo, Viber, hoặc Microsoft Teams.

Trong nghiên cứu này, tất cả các biến quan sát đều được đo lường bằng thang đo Likert 5 mức độ, với giá trị từ “1” biểu thị “Hoàn toàn không đồng ý” đến “5” biểu thị “Hoàn toàn đồng ý”. Thang đo được xây dựng dựa trên cơ sở tổng hợp và kế thừa từ các nghiên cứu trước đây, đồng thời được điều chỉnh phù hợp với bối cảnh chuyển đổi số trong lĩnh vực ngân hàng doanh nghiệp tại Việt Nam. Các phương pháp xử lý dữ liệu bao gồm kiểm định độ tin cậy bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá (EFA) và phân tích hồi quy tuyến tính đã được sử dụng nhằm kiểm định mô hình nghiên cứu, làm cơ sở cho việc phân tích và thảo luận kết quả ở chương tiếp theo.

4. Kết quả nghiên cứu

Thống kê mô tả đặc điểm mẫu khảo sát:

Bảng 1: Đặc điểm của mẫu khảo sát

| Chỉ số | Số lượng (người) | Tỷ lệ (%) |

| 1. Giới tính | 250 | 100,0 |

| Nam | 111 | 44.4 |

| Nữ | 139 | 55.6 |

| 2. Độ tuổi | 250 | 100 |

| Dưới 25 tuổi | 51 | 20.4 |

| Từ 25 – 35 tuổi | 120 | 48.0 |

| Từ 36 – 45 tuổi | 46 | 18.4 |

| Trên 45 tuổi | 33 | 13.2 |

| 3. Vị trí công tác tại Ngân hàng Bản Việt | 250 | 100 |

| Nhân viên nghiệp vụ | 138 | 55.2 |

| Nhân viên IT | 50 | 20.0 |

| Quản lý cấp trung | 36 | 14.4 |

| Lãnh đạo cấp cao | 15 | 6.0 |

| Khác | 11 | 4.4 |

| 4. Thâm niên làm việc tại Ngân hàng Bản Việt | 250 | 100 |

| Dưới 1 năm | 58 | 23.2 |

| Từ 1 – 3 năm | 71 | 28.4 |

| Từ 3 – 5 năm | 79 | 31.6 |

| Trên 5 năm | 42 | 16.8 |

Tổng thể đặc điểm mẫu khảo sát phản ánh sự đa dạng về giới tính, độ tuổi, vị trí công tác và thâm niên, góp phần đảm bảo tính đại diện và độ tin cậy của dữ liệu. Việc có sự tham gia của cả bộ phận nghiệp vụ, IT và quản lý ở nhiều cấp độ giúp tăng cường tính toàn diện trong việc nhận diện các yếu tố ảnh hưởng đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

4.1. Kết quả phân tích nhân tố EFA các biến độc lập

Nghiên cứu các yếu tố ảnh hưởng đến quá trình chuyển đổi số tại Ngân hàng Bản Việt với 23 biến quan sát còn lại sau khi chạy kiểm định độ tin cậy thang đo. Trong quá trình phân tích nhân tố khám phá EFA, tác giả thực hiện phép trích Principal component, sử dụng phép xoay Varimax, với phương pháp kiểm định KMO (Kaiser-Meyer-Olkin) và Bartlett để đo lường sự tương thích của mẫu quan sát. Hệ số tải nhân tố được lấy là 0,5. Kết quả phân tích EFA ban đầu chỉ ra 23 biến quan sát hội tụ vào 5 nhân tố biến độc lập.

Bảng 2: KMO và Barlett’s Test các biến độc lập

| Đo lường lấy mẫu tương thích Kaiser – Meyer – Olkin | .852 | |

| Kiểm định xoay Bartlett | Chi-Square xấp xỉ | 2339.667 |

| Bậc tự do df | 253 | |

| Mức ý nghĩa Sig. | .000 | |

| Tổng phương sai trích | 61.129 | 61.129% > 50% |

| Giá trị Eigenvalue thấp nhất | 2.478 | 2.478> 1 |

Kết quả phân tích nhân tố khám phá (EFA) đối với các biến độc lập cho thấy thang đo đảm bảo các điều kiện thống kê cần thiết để thực hiện phân tích nhân tố. Cụ thể, chỉ số KMO = 0.852 cho thấy mức độ tương thích cao giữa các biến, phù hợp để phân tích nhân tố. Đồng thời, kiểm định Bartlett có giá trị Chi-Square ≈ 2339.667 với sig = 0.000 < 0.05, chứng tỏ các biến có mối tương quan với nhau trong toàn bộ tập dữ liệu.Tổng phương sai trích đạt 61.129% (>50%), khẳng định các nhân tố trích được giải thích phần lớn phương sai của dữ liệu. Ngoài ra, giá trị Eigenvalue thấp nhất là 2.478 (>1), đạt tiêu chuẩn để giữ lại trong mô hình. Như vậy, kết quả này đảm bảo độ tin cậy cho các bước phân tích hồi quy ở các phần tiếp theo.

Bảng 3: Ma trận xoay nhân tố

| Nhân tố | |||||

| 1 | 2 | 3 | 4 | 5 | |

| KHTT2 | .760 | ||||

| KHTT4 | .748 | ||||

| KHTT1 | .732 | ||||

| KHTT3 | .732 | ||||

| KHTT5 | .706 | ||||

| NNL2 | .787 | ||||

| NNL5 | .758 | ||||

| NNL3 | .699 | ||||

| NNL4 | .688 | ||||

| NNL1 | .644 | ||||

| CLCK3 | .829 | ||||

| CLCK1 | .813 | ||||

| CLCK2 | .787 | ||||

| CLCK4 | .732 | ||||

| CNTT4 | .742 | ||||

| CNTT1 | .724 | ||||

| CNTT2 | .723 | ||||

| CNTT3 | .626 | ||||

| CNTT5 | .520 | ||||

| PLCS2 | .788 | ||||

| PLCS3 | .786 | ||||

| PLCS4 | .746 | ||||

| PLCS1 | .627 | ||||

| Extraction Method: Principal Component Analysis. Rotation Method: Varimax with Kaiser Normalization. | |||||

| a. Rotation converged in 6 iterations. | |||||

Dựa vào kết quả ma trận xoay nhân tố trong Bảng 4.10, ta có thể thấy rằng 23 biến quan sát đã được phân nhóm rõ ràng thành 5 nhân tố chính, tương ứng với các nhóm yếu tố trong mô hình nghiên cứu ban đầu. Kết quả ma trận xoay nhân tố khẳng định tính hội tụ và phân biệt rõ ràng giữa các nhóm biến quan sát, đảm bảo cơ sở cho bước phân tích hồi quy đa biến trong phần tiếp theo của nghiên cứu.

4.2. Kết quả phân tích nhân tố EFA biến phụ thuộc

Bảng 4: KMO và Barlett’s Test biến phụ thuộc

| Đo lường lấy mẫu tương thích Kaiser – Meyer – Olkin | .836 | |

| Kiểm định xoay Bartlett | Chi-Square xấp xỉ | 449.035 |

| Bậc tự do df | 10 | |

| Mức ý nghĩa Sig. | .000 | |

Kết quả phân tích nhân tố khám phá (EFA) đối với biến phụ thuộc – quá trình chuyển đổi số tại Ngân hàng Bản Việt chỉ số KMO = 0.836, Chi-Square ≈ 449.035 với sig = 0.000 < 0.05, chứng minh rằng các biến có mối tương quan tuyến tính đáng kể với nhau. Kết quả này khẳng định tính đơn hướng và mức độ hội tụ tốt của thang đo biến phụ thuộc, tạo nền tảng vững chắc để triển khai phân tích hồi quy tuyến tính bội ở các phần tiếp theo nhằm xác định mức độ ảnh hưởng của từng yếu tố độc lập đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

Bảng 5: Kết quả EFA thang đo quá trình chuyển đổi số tại Ngân hàng Bản Việt

| Mã hóa biến quan sát | Hệ số |

| CĐS3 | .862 |

| CĐS5 | .799 |

| CĐS2 | .777 |

| CĐS1 | .728 |

| CĐS4 | .696 |

| Phương sai trích | 60.034> 50% |

| Giá trị Eigenvalue | 3.002> 1 |

Dựa trên kết quả phân tích EFA thể hiện trong Bảng 4.12, có thể rút ra một số nhận định quan trọng về thang đo biến phụ thuộc – quá trình chuyển đổi số tại Ngân hàng Bản Việt như sau: toàn bộ 5 biến quan sát (CĐS1 đến CĐS5) đều có hệ số tải nhân tố lớn hơn 0.6, dao động từ 0.696 đến 0.862, cho thấy các biến này có mức độ hội tụ rất tốt vào cùng một nhân tố. Điều này chứng tỏ rằng các biến đều đo lường một khái niệm chung là mức độ chuyển đổi số của ngân hàng, phù hợp với thiết kế ban đầu của thang đo. Ngoài ra, tổng phương sai trích là 60.034% (>50%) chứng minh rằng một nhân tố duy nhất đã giải thích được phần lớn sự biến thiên của tập hợp biến quan sát. Giá trị Eigenvalue đạt 3.002 (>1) càng củng cố thêm độ mạnh và ý nghĩa của nhân tố được trích xuất. Tóm lại, kết quả phân tích EFA đã xác nhận tính đơn hướng, độ hội tụ và độ tin cậy cao của thang đo “quá trình chuyển đổi số”, cho phép sử dụng nhân tố này như một biến tổng hợp trong các phân tích hồi quy và mô hình hóa tiếp theo của nghiên cứu.

4.3. Kiểm định tương quan Pearson

Phân tích tương quan Pearson được thực hiện để kiểm tra tính phù hợp của các yếu tố trước khi đưa chúng vào mô hình hồi quy. Kết quả của phân tích hồi quy nhằm kiểm tra các giả thuyết đã đề xuất dựa trên mô hình.

Bảng 6: Ma trận tương quan

| Correlations | |||||||

| CĐS | CNTT | NNL | CLCK | KHTT | PLCS | ||

| CĐS | Pearson Correlation | 1 | .422** | .546** | .409** | .546** | .611** |

| Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| CNTT | Pearson Correlation | .422** | 1 | .282** | .177** | .477** | .184** |

| Sig. (2-tailed) | .000 | .000 | .005 | .000 | .004 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| NNL | Pearson Correlation | .546** | .282** | 1 | .372** | .389** | .391** |

| Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| CLCK | Pearson Correlation | .409** | .177** | .372** | 1 | .322** | .243** |

| Sig. (2-tailed) | .000 | .005 | .000 | .000 | .000 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| KHTT | Pearson Correlation | .546** | .477** | .389** | .322** | 1 | .308** |

| Sig. (2-tailed) | .000 | .000 | .000 | .000 | .000 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| PLCS | Pearson Correlation | .611** | .184** | .391** | .243** | .308** | 1 |

| Sig. (2-tailed) | .000 | .004 | .000 | .000 | .000 | ||

| N | 250 | 250 | 250 | 250 | 250 | 250 | |

| **. Correlation is significant at the 0.01 level (2-tailed). | |||||||

Dựa trên kết quả phân tích tương quan Pearson được trình bày trong Bảng 4.13, đã xác nhận mối tương quan thuận chiều và có ý nghĩa thống kê giữa tất cả các biến độc lập với biến phụ thuộc, tạo cơ sở đáng tin cậy để đưa các yếu tố này vào mô hình hồi quy trong bước phân tích tiếp theo nhằm kiểm định giả thuyết nghiên cứu.

Sau khi thực hiện phân tích hồi quy ta có bảng kết quả phân tích các yếu tố ảnh hưởng đến quá trình chuyển đổi số tại Ngân hàng Bản Việt.

Bảng 7: Kết quả hồi quy

| Nhân tố | Hệ số hồi quy | Hệ số hồi quy đã chuẩn hóa | Giá trị t | Sig. | Chuẩn đoán đa cộng tuyến | |||

| B | Độ lệch chuẩn | Beta | Tolerance | VIF | ||||

| 1 | Hằng số | -.342 | .233 | -1.471 | .143 | |||

| CNTT | .187 | .054 | .161 | 3.465 | .001 | .762 | 1.313 | |

| NNL | .218 | .050 | .208 | 4.342 | .000 | .712 | 1.405 | |

| CLCK | .134 | .045 | .135 | 3.016 | .003 | .819 | 1.221 | |

| KHTT | .223 | .050 | .222 | 4.467 | .000 | .662 | 1.511 | |

| PLCS | .427 | .048 | .399 | 8.888 | .000 | .813 | 1.229 | |

| Biến phụ thuộc: CĐS | ||||||||

| Biến độc lập: (Hằng số), PLCS, CNTT, CLCK, NNL, KHTT | ||||||||

Kết quả hồi quy:

CĐS = − 0.342 + 0.187 CNTT + 0.218 NNL + 0.134 CLCK + 0.223 KHTT + 0.427 PLCS

Sau khi thực hiện các phân tích định lượng bằng phần mềm SPSS, mô hình hồi quy tuyến tính bội đã được kiểm định và đánh giá thông qua nhiều khía cạnh như mức độ phù hợp, ý nghĩa thống kê của các biến, hiện tượng đa cộng tuyến, tự tương quan và phương sai phần dư.

Kết quả phân tích cho thấy, tất cả các biến độc lập đều có giá trị Sig. < 0.01, khẳng định các yếu tố được lựa chọn đều có ảnh hưởng có ý nghĩa thống kê đến quá trình chuyển đổi số tại Ngân hàng Bản Việt. Củng cố giả thuyết nghiên cứu đã đề ra và chứng minh được mối quan hệ tuyến tính giữa các biến độc lập với biến phụ thuộc.

Thứ nhất, môi trường pháp lý và chính sách hỗ trợ từ Nhà nước (PLCS) là yếu tố có hệ số hồi quy cao nhất (β = 0.427), cho thấy vai trò then chốt của các chính sách vĩ mô và khung pháp lý trong việc tạo điều kiện thuận lợi để ngân hàng thực hiện chuyển đổi số. Sự hỗ trợ về hạ tầng pháp lý, các chương trình thúc đẩy đổi mới sáng tạo số và chiến lược quốc gia về chuyển đổi số đã tạo áp lực tích cực và hành lang an toàn cho các ngân hàng triển khai số hóa toàn diện.

Thứ hai, khách hàng và nhu cầu thị trường có tác động đáng kể (β = 0.223), phản ánh thực tế rằng nhu cầu ngày càng cao về dịch vụ tài chính số từ các doanh nghiệp đã thúc đẩy Ngân hàng Bản Việt đẩy mạnh chuyển đổi số. Sự thay đổi hành vi khách hàng, đòi hỏi tốc độ, tính cá nhân hóa và hiệu quả, đã trở thành một động lực nội tại quan trọng trong chiến lược số hóa ngân hàng.

Thứ ba, nguồn nhân lực (NNL) (β = 0.218) và năng lực công nghệ thông tin (CNTT) (β = 0.187) là hai yếu tố có mức ảnh hưởng trung bình nhưng vẫn có ý nghĩa tích cực. Nguồn nhân lực có kỹ năng số tốt là điều kiện tiên quyết để vận hành các giải pháp công nghệ, trong khi CNTT là nền tảng hạ tầng thiết yếu để triển khai các công cụ số. Cả hai yếu tố đều mang tính chất hỗ trợ và thực thi, bảo đảm tính bền vững của các chương trình chuyển đổi số.

Thứ tư, chiến lược lãnh đạo và cam kết của cấp quản lý (CLCK) có hệ số thấp nhất (β = 0.134) nhưng vẫn có ý nghĩa. Điều này cho thấy rằng mặc dù sự định hướng từ lãnh đạo là cần thiết, nhưng trong bối cảnh hiện tại, yếu tố này cần được kết hợp chặt chẽ với các yếu tố bên ngoài (như PLCS và KHTT) và các yếu tố thực thi (CNTT, NNL) để mang lại hiệu quả toàn diện trong chuyển đổi số.

Kết quả nghiên cứu củng cố giả thuyết rằng quá trình chuyển đổi số tại ngân hàng chịu ảnh hưởng đồng thời và tích cực từ nhiều khía cạnh, bao gồm môi trường pháp lý, nhu cầu thị trường, năng lực nội bộ về công nghệ và con người, cũng như chiến lược điều hành từ cấp quản lý. Những phát hiện từ nghiên cứu này là cơ sở vững chắc để đề xuất các giải pháp cụ thể trong chương tiếp theo nhằm nâng cao hiệu quả chuyển đổi số tại Ngân hàng Bản Việt.

5. Kết luận

Từ kết quả nghiên cứu và phân tích dữ liệu thực nghiệm, nhóm tác giả đưa ra một số khuyến nghị nhằm nâng cao hiệu quả chuyển đổi số tại Khối khách hàng doanh nghiệp nói riêng, cũng như toàn hệ thống ngân hàng thương mại nói chung.

Xây dựng chiến lược chuyển đổi số tổng thể, đồng bộ và dài hạn: chuyển đổi số không nên được triển khai dưới dạng các dự án đơn lẻ, tách biệt và ngắn hạn. Thay vào đó, cần tích hợp vào chiến lược phát triển tổng thể của ngân hàng, có lộ trình rõ ràng từ giai đoạn số hóa cơ bản đến chuyển đổi toàn diện mô hình kinh doanh số. Chiến lược cần được cập nhật liên tục để thích ứng với công nghệ mới và môi trường thị trường thay đổi nhanh chóng.

Đặt khách hàng làm trung tâm trong toàn bộ quá trình chuyển đổi số: ngân hàng cần triển khai tư duy “customer-centric”, trong đó mọi cải tiến công nghệ và quy trình đều hướng đến việc nâng cao trải nghiệm và đáp ứng nhu cầu thực tế của khách hàng. Điều này bao gồm việc phát triển sản phẩm số cá nhân hóa, tối ưu hóa hành trình khách hàng (customer journey) và cung cấp dịch vụ đa kênh (omnichannel) liền mạch.

Tăng cường phối hợp giữa công nghệ và yếu tố con người: chuyển đổi số thành công không chỉ phụ thuộc vào hạ tầng công nghệ mà còn cần sự sẵn sàng, năng lực và tư duy số của đội ngũ nhân sự. Do đó, ngân hàng cần đầu tư vào đào tạo kỹ năng số, thay đổi văn hóa tổ chức và thiết lập cơ chế khuyến khích đổi mới sáng tạo trong nội bộ.

Chủ động tận dụng chính sách hỗ trợ từ Nhà nước và kiến nghị hoàn thiện khung pháp lý: Ngân hàng cần tích cực tiếp cận, khai thác các chương trình hỗ trợ chuyển đổi số quốc gia, đồng thời tham gia đối thoại chính sách với các cơ quan quản lý để phản ánh thực tiễn và đóng góp ý kiến vào quá trình hoàn thiện pháp luật. Đặc biệt, cần thúc đẩy việc xây dựng khung pháp lý thử nghiệm (sandbox) để triển khai công nghệ mới như trí tuệ nhân tạo, blockchain, Open Banking hoặc các mô hình ngân hàng số toàn phần.

Tài liệu tham khảo:

1. Chử Bá Quyết (2021). Nghiên cứu khám phá các nhân tố ảnh hưởng đến chuyển đổi số thành công của doanh nghiệp ở Việt Nam. Tạp chí Kinh tế và Dự báo, (23), 45-49.

2. Phạm Hồng Văn (2024). Các yếu tố tác động đến chuyển đổi số của ngân hàng thương mại tại Việt Nam – Ứng dụng Lý thuyết Đổi mới Khuếch tán. Tạp chí Khoa học và Đào tạo Ngân hàng, (35), 21-30.

3. Phạm Ngọc Diệp (2024). Yếu tố tác động đến thành công trong chuyển đổi số của các ngân hàng thương mại tại Việt Nam. Tạp chí Ngân hàng, (4), 10-20

4. Ngân hàng Nhà nước Việt Nam (2021). Quyết định số 810/QĐ-NHNN ngày 11/5/2021 Phê duyệt “Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030”. https://thuvienphapluat.vn/van-ban/Tien-te-Ngan-hang/Quyet-dinh-810-QD-NHNN-2021-phe-duyet-Ke-hoach-Chuyen-doi-so-nganh-Ngan-hang-den-2025-474917.aspx

5. Nguyễn Oanh Thị (2020). Factors Affecting the Intention to Use Digital Banking in Vietnam. Luận văn thạc sĩ, Đại học Ngoại thương.

6. Nguyễn Văn Toại, Nguyễn Thị Thu Hương và Lê Thị Phương Thảo (2024). Factors for digital banking development in Vietnam in the new context. Tạp chí Công nghệ Ngân hàng, (6), 33-42.

7. McKinsey & Company (2018). Mô hình 6 khối của McKinsey. https://ocd.vn/khung-phuong-phap-luan-chuyen-doi-so-mo-hinh-6-khoi-cua-mckinsey/

8. Al-Smadi, M. O. (2025). Factors driving digital transformation: Technological, organizational, and environmental perspectives from Jordanian banks. Banks and Bank Systems, 20(1), 74–82. https://doi.org/10.21511/bbs.20(1).2025.07

9. Alqararah, E. A., Shehadeh, M., & Yaseen, H. (2025). The role of digital transformation capabilities in improving banking performance in Jordanian commercial banks. Journal of Risk and Financial Management, 18(4), 196. https://doi.org/10.3390/jrfm18040196

10. Gartner (2021). IT Glossary: Digitization. https://www.gartner.com

11. Porfírio, J. A., Felício, J. A., & Carrilho, T. (2023). Factors influencing digital transformation in banking. Journal of Business Research, 161, 114393. https://doi.org/10.1016/j.jbusres.2023.114393.

12. Theo Deloitte (2017). Digital Maturity Model (DMM): Achieving Digital Maturity to Drive Growth. https://www.the-digital-insurer.com/wp-content/uploads/2017/11/1105-59180-MITSMR-Deloitte-Digital-Report-2017.pdf

13. Tran, H. V. et al, (2024). Factors influencing the decision to use rooftop solar power systems in Vietnam. The Journal of Infrastructure, Policy and Development, 8(6). https://www.researchgate.net/publication/381091871_Factors_influencing_the_decision_to_use_rooftop_solar_power_systems_in_Vietnam

14. Ulrich-Diener, F., Dvouletý, O., & Špaček, M. (2023). The future of banking: What are the actual barriers to bank digitalization? Journal of Creating Value, 28(2). https://doi.org/10.1177/23409444231211597

15. Vial, G. (2019). Understanding digital transformation: A review and a research agenda. The Journal of Strategic Information Systems, 28(2), 118–144.

16. Westerman, G., Bonnet, D., & McAfee, A (2011). Digital Transformation: A Roadmap for Billion-Dollar Organizations. MIT Sloan Management.