ThS. Lương Huỳnh Anh Thư

Trường Đại học Thủ Dầu Một

(Quanlynhanuoc.vn) – Quản lý hàng tồn kho hiệu quả là yếu tố quan trọng giúp doanh nghiệp tối ưu hóa chi phí, nâng cao năng suất và năng lực cạnh tranh. Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, việc ứng dụng công nghệ vào quản lý hàng tồn kho trở thành yếu tố then chốt giúp doanh nghiệp nâng cao hiệu quả hoạt động. Nghiên cứu nhằm xác định các nhân tố ảnh hưởng đến hiệu quả quản lý hàng tồn kho tại các doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh. Từ kết quả nghiên cứu, bài viết đề xuất một số hàm ý quản trị nhằm hỗ trợ doanh nghiệp nâng cao năng lực quản lý kho trong thời kỳ số hóa.

Từ khóa: Các nhân tố ảnh hưởng; chuyển đổi số; doanh nghiệp nhỏ và vừa; quản lý hàng tồn kho.

1. Đặt vấn đề

Chuyển đổi số đang trở thành động lực quan trọng giúp doanh nghiệp nâng cao hiệu quả quảntrị và tạo lợi thế cạnh tranh. Tại Việt Nam, dù doanh nghiệp nhỏ và vừa chiếm tỷ trọng lớn trong nền kinh tế, quá trình triển khai số hóa còn gặp hạn chế về nguồn lực và công nghệ. Trong bối cảnh đó, việc phân tích tác động của chuyển đổi số đến quản lý hàng tồn kho tại các doanh nghiệp nhỏ và vừa không chỉ có ý nghĩa về mặt lý luận, góp phần bổ sung cơ sở khoa học cho lĩnh vực quản trị doanh nghiệp trong thời đại số mà còn mang giá trị thực tiễn quan trọng, giúp nhận diện các rào cản và đề xuất giải pháp phù hợp nhằm nâng cao hiệu quả hoạt động, thúc đẩy sự phát triển bền vững của khu vực doanh nghiệp này.

Các nghiên cứu quốc tế đã khẳng định vai trò của chuyển đổi số trong nâng cao hiệu quả quản trị hàng tồn kho, song chủ yếu tập trung ở các nền kinh tế phát triển. Trong nước, các nghiên cứu mới chỉ dừng lại ở việc nhận diện khó khăn và phân tích từng yếu tố riêng lẻ, như: quản lý tài chính, kế toán quản trị hàng tồn kho hay quản lý khoản phải thu. Tuy nhiên, vẫn thiếu các bằng chứng thực nghiệm toàn diện về tác động của chuyển đổi số đến quản lý hàng tồn kho tại doanh nghiệp nhỏ và vừa. Nghiên cứu này được thực hiện nhằm cung cấp bằng chứng thực nghiệm toàn diện về tác động của chuyển đổi số đến quản lý hàng tồn kho tại doanh nghiệp nhỏ và vừa, trọng tâm là: (1) Xác định các yếu tố công nghệ, tổ chức và tài chính ảnh hưởng đến quá trình số hóa quản lý kho; (2) Đánh giá mức độ tác động của các yếu tố này đến hiệu quả quản trị hàng tồn kho; (3) Đề xuất các khuyến nghị nhằm hỗ trợ doanh nghiệp nhỏ và vừa tối ưu hóa quản lý kho trong bối cảnh chuyển đổi số.

2. Cơ sở lý thuyết

Hàng tồn kho gồm nguyên vật liệu, bán thành phẩm và thành phẩm, giữ vai trò duy trì sản xuất liên tục và tối ưu chi phí. Trong bối cảnh chuyển đổi số diễn ra mạnh mẽ, việc số hóa dữ liệu tồn kho và ứng dụng công nghệ hiện đại, như: phần mềm hoạch định nguồn lực doanh nghiệp (ERP), hệ thống nhận dạng tần số vô tuyến (RFID) hay quản lý theo thời gian thực trở thành xu hướng tất yếu, nhằm tăng độ chính xác, minh bạch và hiệu quả vận hành trong công tác quản lý kho.

Quản lý hàng tồn kho là quá trình lập kế hoạch và kiểm soát việc lưu trữ nguyên vật liệu, bán thành phẩm và thành phẩm nhằm đáp ứng nhu cầu sản xuất, tiêu thụ và tối ưu chi phí. Hệ thống quản lý tồn kho hiệu quả không chỉ giúp doanh nghiệp duy trì mức tồn kho hợp lý mà còn giảm thiểu tình trạng thất thoát, hư hỏng và chi phí lưu kho, từ đó nâng cao hiệu suất hoạt động tổng thể.

Chuyển đổi số đối với quản lý hàng tồn kho: chuyển đổi số giữ vai trò then chốt trong nâng cao hiệu quả quản lý hàng tồn kho, giúp tối ưu quy trình và tăng khả năng phản ứng trước biến động thị trường. Việc áp dụng ERP, RFID và quản lý theo thời gian thực giúp giảm sai lệch dữ liệu, hạn chế thất thoát và nâng cao minh bạch. Tại Việt Nam, các doanh nghiệp nhỏ và vừa đã triển khai ứng dụng phần mềm quản trị – kế toán tích hợp nhằm theo dõi tồn kho theo thời gian thực; đồng thời, tích hợp với các chức năng kế toán, mua hàng và bán hàng, đồng bộ hóa dữ liệu, hỗ trợ phân tích và dự báo, qua đó tối ưu chi phí lưu kho và cải thiện hiệu quả vận hành.

Nghiên cứu này dựa trên các nền tảng lý thuyết nhằm phân tích tác động của chuyển đổi số đến quản lý hàng tồn kho tại doanh nghiệp nhỏ và vừa. Lý thuyết nguồn lực (RBV) cho rằng các nguồn lực có giá trị và khó sao chép sẽ tạo lợi thế cạnh tranh bền vững (Barney, 1991)1. Trong bối cảnh số hóa, ERP, dữ liệu lớn và phân tích hiện đại là đòn bẩy nâng cao hiệu quả quản trị kho (Backhaus et al., 20212; Haktanır et al., 20223). Đồng thời, khung COSO ERM hỗ trợ kiểm soát rủi ro và minh bạch thông tin (Masama et al., 20224), trong khi nghiên cứu trong nước nhấn mạnh vai trò của quản lý tài chính và phối hợp nội bộ (Võ et al., 20225; Nguyễn et al., 20246).

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng để kiểm định mô hình các yếu tố ảnh hưởng đến hiệu quả quản lý hàng tồn kho tại doanh nghiệp nhỏ và vừa ở TP. Hồ Chí Minh. Dữ liệu khảo sát được thực hiện từ tháng 3/2025 – 7/2025 thu được 232 mẫu hợp lệ từ các doanh nghiệp bằng bảng hỏi Likert 5 mức. Độ tin cậy được kiểm định bằng Cronbach’s Alpha, sau đó EFA và hồi quy tuyến tính đa biến được thực hiện bằng SPSS 27.0.

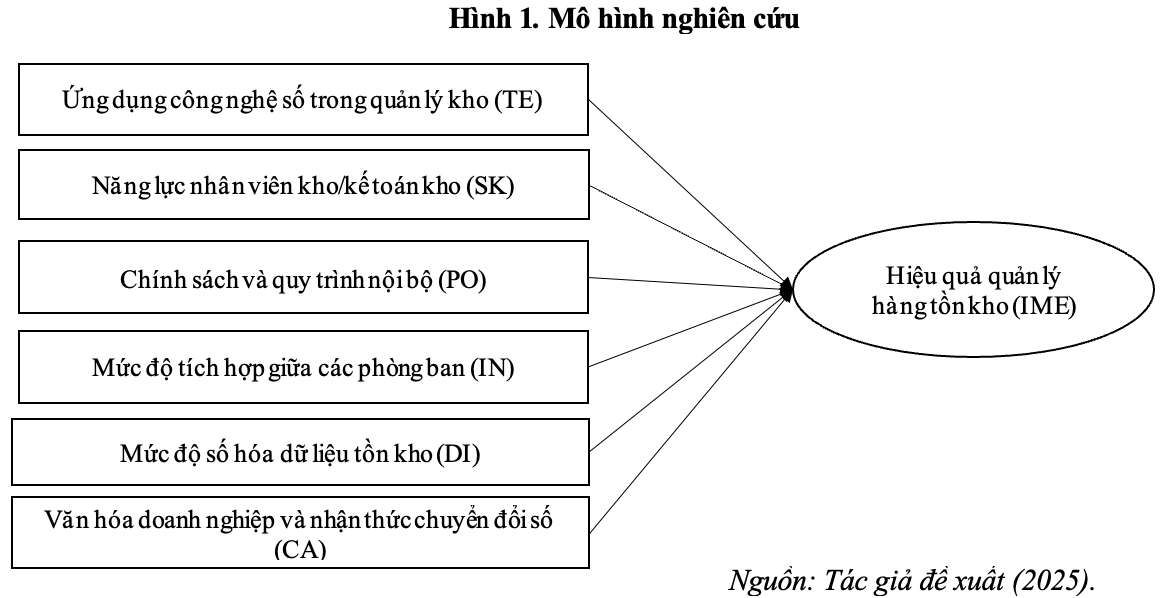

Dựa trên tổng quan lý thuyết, các công trình nghiên cứu trước và mô hình nghiên cứu đề xuất, nghiên cứu này phát triển các giả thuyết nhằm kiểm định mối quan hệ giữa 6 yếu tố độc lập với hiệu quả quản lý hàng tồn kho (IME) trong bối cảnh chuyển đổi số tại các doanh nghiệp nhỏ và vừa trên đại bàn TP. Hồ Chí Minh. Các giả thuyết cụ thể được xây dựng như sau:

Giả thuyết H1: Ứng dụng công nghệ số trong quản lý kho (TE) ảnh hưởng tích cực đến hiệu quả quản lý hàng tồn kho (IME).

Các công nghệ như ERP, RFID, mã vạch và quản lý theo thời gian thực giúp kiểm soát chính xác, giảm sai sót và nâng cao hiệu quả vận hành

Giả thuyết H2: Năng lực nhân viên kho/kế toán kho (SK) ảnh hưởng tích cực đến hiệu quả quản lý hàng tồn kho (IME).

Kỹ năng sử dụng công nghệ, phân tích dữ liệu và xử lý tình huống của nhân viên quyết định mức độ hiệu quả của hệ thống quản lý.

Giả thuyết H3: Chính sách và quy trình nội bộ (PO) ảnh hưởng tích cực đến hiệu quả quản lý hàng tồn kho (IME).

Quy trình rõ ràng, kiểm kê định kỳ và cơ chế phối hợp phòng ban tạo nền tảng để tích hợp công nghệ, giảm rủi ro và nâng cao tính minh bạch.

Giả thuyết H4: Mức độ tích hợp giữa các phòng ban (IN) ảnh hưởng tích cực đến hiệu quả quản lý hàng tồn kho (IME).

Sự kết nối dữ liệu giữa mua hàng, sản xuất, kế toán và bán hàng giúp hạn chế chồng chéo, giảm tồn kho dư thừa và nâng cao hiệu quả chuỗi cung ứng.

Giả thuyết H5: Mức độ số hóa dữ liệu tồn kho (DI) ảnh hưởng tích cực đến hiệu quả quản lý hàng tồn kho (IME).

Số hóa dữ liệu giúp truy xuất nhanh, hỗ trợ phân tích và ra quyết định chính xác, đồng thời nâng cao khả năng dự báo và tối ưu chi phí.

Giả thuyết H6: Văn hóa doanh nghiệp và nhận thức chuyển đổi số (CA) ảnh hưởng tích cực đến hiệu quả quản lý hàng tồn kho (IME).

Tư duy đổi mới và sự sẵn sàng chấp nhận công nghệ của lãnh đạo và nhân viên là chìa khóa để chuyển đổi số diễn ra thành công và bền vững.

Bảng 1: Các nhân tố của thang đo

| STT | Ký hiệu | Biến quan sát | Trích nguồn |

| 1 | Thang đo về Ứng dụng công nghệ số trong quản lý kho (TE) | ||

| 1.1 | TE1 | Doanh nghiệp sử dụng phần mềm quản lý kho | Haktanır et al., 20227; Putra (2025)8 |

| 1.2 | TE2 | Hệ thống công nghệ giúp tôi kiểm tra tồn kho mọi lúc, mọi nơi | |

| 1.3 | TE3 | Việc ứng dụng công nghệ giúp giảm sai sót và tiết kiệm thời gian | |

| 2 | Thang đo về Năng lực nhân viên kho/kế toán kho (SK) | ||

| 2.1 | SK1 | Được đào tạo về kỹ năng sử dụng phần mềm quản lý kho | Võ et al., 20229 |

| 2.2 | SK2 | Có đủ chuyên môn để phân tích dữ liệu hàng tồn kho | |

| 2.3 | SK3 | Xử lý tốt các vấn đề phát sinh trong quá trình quản lý kho | |

| 3 | Thang đo về Chính sách và quy trình nội bộ (PO) | ||

| 3.1 | PO1 | Doanh nghiệp có quy trình quản lý kho rõ ràng và minh bạch | Masama et al., 202210 |

| 3.2 | PO2 | Việc kiểm kê được thực hiện định kỳ và nghiêm túc | |

| 3.3 | PO3 | Có hướng dẫn cụ thể cho các trường hợp lệch số liệu kho | |

| 4 | Thang đo về Mức độ tích hợp giữa các phòng ban (IN) | ||

| 4.1 | IN1 | Bộ phận kế toán kho phối hợp chặt chẽ với mua hàng – bán hàng | Nguyễn et al., 202411 |

| 4.2 | IN2 | Các hệ thống thông tin giữa phòng ban được kết nối hiệu quả | |

| 4.3 | IN3 | Việc phối hợp giữa các bộ phận giúp giảm sai lệch hàng tồn | |

| 5 | Thang đo về Mức độ số hóa dữ liệu tồn kho (DI) | ||

| 5.1 | DI1 | Tất cả dữ liệu hàng tồn kho được lưu trữ trên nền tảng số | Deloitte (2021)12; Mai & Nguyễn (2024)13 |

| 5.2 | DI2 | Doanh nghiệp đang giảm dần việc quản lý kho thủ công | |

| 5.3 | DI3 | Việc truy xuất dữ liệu kho được thực hiện nhanh chóng, dễ dàng | |

| 6 | Thang đo về Văn hóa doanh nghiệp và nhận thức chuyển đổi số (CA) | ||

| 6.1 | CA1 | Lãnh đạo doanh nghiệp khuyến khích áp dụng chuyển đổi số | Vũ et al., 202214 |

| 6.2 | CA2 | Nhân viên được truyền cảm hứng đổi mới và cải tiến trong công việc | |

| 6.3 | CA3 | Công ty có tư duy hướng tới số hóa và phát triển bền vững | |

| 7 | Thang đo về Hiệu quả quản lý hàng tồn kho (IME) – Biến phụ thuộc | ||

| 7.1 | IME1 | Hàng tồn kho được kiểm soát đầy đủ và chính xác | Backhaus et al., 202115 |

| 7.2 | IME2 | Tỷ lệ lệch giữa sổ sách và thực tế được giữ ở mức thấp | |

| 7.3 | IME3 | Việc xuất – nhập – kiểm kê diễn ra trôi chảy, đúng quy trình | |

4. Kết quả và thảo luận

4.1. Mô tả thống kê

Bảng 2. Thống kê dữ liệu

| Biến | Phân loại | Mẫu nghiên cứu phù hợp | |

| Số mẫu khảo sát | Tỷ lệ% | ||

| Quy mô doanh nghiệp | Dưới 10 nhân viên | 54 | 23.28% |

| Từ 10 – 50 nhân viên | 113 | 48.71% | |

| Từ 50 – 100 nhân viên | 65 | 28.02% | |

| Loại hình doanh nghiệp | Sản xuất | 76 | 32.76% |

| Thương mại | 83 | 35.78% | |

| Dịch vụ | 73 | 31.47% | |

| Thời gian hoạt động | Dưới 5 năm | 83 | 35.78% |

| Từ 5-10 năm | 107 | 46.12% | |

| Trên 10 năm | 42 | 18.10% | |

| Mức độ áp dụng chuyển đổi số để quản lý hàng tồn kho | Rất thấp | 12 | 5.17% |

| Thấp | 24 | 10.34% | |

| Trung bình | 37 | 15.95% | |

| Cao | 65 | 28.02% | |

| Rất cao | 94 | 40.52% | |

Bảng 2 mô tả mẫu khảo sát với 232 doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh. Theo đó, tỷ lệ doanh nghiệp có từ 10 – 50 nhân viên chiếm 48,71%; loại hình doanh nghiệp thương mại chiếm 35,78%, sản xuất: 32,76% và dịch vụ: 31,47%; hơn 46% doanh nghiệp hoạt động từ 5 – 10 năm, phản ánh tính ổn định của mẫu khảo sát. Đáng chú ý, 68,54% doanh nghiệp áp dụng chuyển đổi số quản lý kho ở mức cao, cho thấy xu hướng số hóa gia tăng.

4.2. Kiểm định độ tin cậy

Bảng 3: Kết quả kiểm định độ tin cậy của thang đo

| Thang đo | Hệ sốCronbach’s Alpha |

| 1. Ứng dụng công nghệ số trong quản lý kho (TE) | 0,831 |

| 2. Năng lực nhân viên kho/kế toán kho (SK) | 0,820 |

| 3. Chính sách và quy trình nội bộ (PO) | 0,777 |

| 4. Mức độ tích hợp giữa các phòng ban (IN) | 0,890 |

| 5. Mức độ số hóa dữ liệu tồn kho (DI) | 0,879 |

| 6. Văn hóa doanh nghiệp và nhận thức chuyển đổi số (CA) | 0,792 |

| 7. Hiệu quả quản lý hàng tồn kho (IME) – Biến phụ thuộc | 0,803 |

Bảng 3 trình bày kết quả kiểm định độ tin cậy thang đo bằng Cronbach’s Alpha. Tất cả thang đo đều đạt trên 0,7 – ngưỡng chấp nhận theo Hair et al. (2010), chứng tỏ độ tin cậy cao. Trong đó, “Mức độ tích hợp giữa các phòng ban” (IN) có Cronbach’s Alpha cao nhất (0,890), tiếp theo là “Mức độ số hóa dữ liệu tồn kho” (DI: 0,879) và “Ứng dụng công nghệ số” (TE: 0,831). Các thang đo còn lại gồm SK, PO, CA và IME dao động từ 0,777 đến 0,820. Kết quả cho thấy thang đo có tính nhất quán nội tại tốt, phù hợp cho các phân tích tiếp theo.

Bảng 4: KMO and Bartlett’s Test

| Kaiser-Meyer-Olkin Measure of Sampling Adequacy. | 0,774 | |

| Bartlett’s Test of Sphericity | Approx. Chi-Square | 2122,441 |

| df | 153 | |

| Sig. | 0,000 | |

Bảng 4 trình bày kết quả kiểm định KMO và Bartlett’s Test cho phân tích nhân tố khám phá (EFA). Chỉ số KMO đạt 0,774, thuộc mức “tốt” (0,7 – 0,8) theo Kaiser (1974), cho thấy dữ liệu phù hợp để phân tích nhân tố. Bartlett’s Test có ý nghĩa thống kê (Sig. = 0,000; p < 0,05), chứng minh các biến quan sát có tương quan đáng kể. Kết quả này khẳng định điều kiện thực hiện EFA được đáp ứng, đồng thời củng cố độ tin cậy và tính hợp lệ của mô hình đo lường trong nghiên cứu.

Bảng 5: Ma trận xoay các nhân tố độc lập

| TT | Biến quan sát | Hệ số tải nhân tố độc lập | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | TE1 | 0,849 | |||||

| TE2 | 0,766 | ||||||

| TE3 | 0,775 | ||||||

| 2 | SK1 | 0,903 | |||||

| SK2 | 0.855 | ||||||

| SK3 | 0,722 | ||||||

| 3 | PO1 | 0,855 | |||||

| PO2 | 0,831 | ||||||

| PO3 | 0,778 | ||||||

| 4 | IN1 | 0,916 | |||||

| IN2 | 0,842 | ||||||

| IN3 | 0,858 | ||||||

| 5 | DI1 | 0,869 | |||||

| DI2 | 0,866 | ||||||

| DI3 | 0,820 | ||||||

| 6 | CA1 | 0,850 | |||||

| CA2 | 0,826 | ||||||

| CA3 | 0,790 | ||||||

Bảng 5 trình bày kết quả EFA với phương pháp PCA và phép xoay Varimax cho 18 biến quan sát thuộc 6 nhân tố độc lập. Tất cả các biến đều có hệ số tải nhân tố > 0,7, đạt yêu cầu về giá trị hội tụ. Không có biến nào bị loại, cho thấy các biến quan sát phản ánh tốt các khái niệm lý thuyết. Kết quả EFA khẳng định tính cấu trúc và giá trị xây dựng của mô hình đo lường.

Bảng 6: Kết quả EFA cho biến phụ thuộc

| Biến quan sát | Hệ số tải nhân tố |

| 1 | |

| IME1 | 0,885 |

| IME2 | 0,848 |

| IME3 | 0,824 |

| KMO and Bartlett’s Test | 0,701 |

Bảng 6 trình bày kết quả EFA cho biến phụ thuộc “Hiệu quả quản lý hàng tồn kho” (IME) với ba biến quan sát (IME1, IME2, IME3). Kết quả cho thấy KMO đạt 0,701 (mức “tốt”) và Bartlett’s Test có ý nghĩa thống kê (Sig. < 0,001), khẳng định sự tương quan giữa các biến. Hệ số tải nhân tố đều > 0,8 phản ánh giá trị hội tụ cao. Kết quả này chứng minh thang đo IME có độ tin cậy và giá trị đo lường vững chắc, phù hợp cho phân tích hồi quy tiếp theo.

4.3. Kiểm định tương quan

Bảng 7: Ma trận tương quan giữa các nhân tố trong mô hình nghiên cứu

| Correlations | ||||||||

| TE | SK | PO | IN | DI | CS | IME | ||

| TE | Pearson Correlation | 1 | 0,308** | 0,275** | 0,295** | 0,286** | 0,313** | 0,536** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| SK | Pearson Correlation | 0,308** | 1 | 0,368** | 0,164** | 0,322** | 0,347** | 0,503** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| PO | Pearson Correlation | 0,275** | 0,368** | 1 | 0,359** | 0,337** | 0,473** | 0,715** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| IN | Pearson Correlation | 0,295** | 0,164** | 0,359** | 1 | 0,146** | 0,255** | 0,468** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| DI | Pearson Correlation | 0,286** | 0,322** | 0,337** | 0,146** | 1 | 0,335** | 0,484** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| CA | Pearson Correlation | 0,313** | 0,347** | 0,473** | 0,255** | 0,3035** | 1 | 0,528** |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| IME | Pearson Correlation | 0,536** | 0,503** | 0,715** | 0,468** | 0,484** | 0,528** | 1 |

| Sig. (2-tailed) | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | <0,001 | ||

| N | 232 | 232 | 232 | 232 | 232 | 232 | 232 | |

| **. Correlation is significant at the 0.01 level (2-tailed). | ||||||||

Ghi chú: “Ký hiệu **: Cho biết rằng cặp biến này có sự tương quan tuyến tính ở mức tin cậy đến 99% (tương ứng mức ý nghĩa 1% = 0,01)”.

Bảng 7 trình bày ma trận tương quan Pearson giữa các nhân tố độc lập và biến phụ thuộc “Hiệu quả quản lý hàng tồn kho” (IME). Kết quả cho thấy tất cả biến độc lập đều có tương quan dương và ý nghĩa thống kê ở mức 99% (p < 0,001). Trong đó, “Chính sách và quy trình nội bộ” (PO) có hệ số cao nhất (r = 0,715), cho thấy ảnh hưởng mạnh nhất đến IME. Các yếu tố khác như TE, CA, SK, DI và IN cũng có tương quan khá cao (r = 0,468–0,536), phản ánh sự đóng góp tích cực và đồng thời trong nâng cao hiệu quả quản lý kho.

4.4. Kiểm định hồi quy

Bảng 8: Kết quả phân tích hồi quy

| Mô hình | Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. Độ chấp nhận | Thống kê đa cộng tuyến | |||

| B | Sai số chuẩn | Beta | Hệ số phóng đại phương sai | VIF | ||||

| 1 | Hằng số | -0,204 | 0,170 | -1,198 | 0,232 | |||

| TE | 0,268 | 0,043 | 0,243 | 6,192 | <0,001 | 0,796 | 1,257 | |

| SK | 0,119 | 0,030 | 0,157 | 3,936 | <0,001 | 0,774 | 1,292 | |

| PO | 0,323 | 0,032 | 0,429 | 9,952 | <0,001 | 0,659 | 1,518 | |

| IN | 0,173 | 0,040 | 0,168 | 4,368 | <0,001 | 0,825 | 1,212 | |

| DI | 0,179 | 0,043 | 0,162 | 4,145 | <0,001 | 0,799 | 1,252 | |

| CA | 0,078 | 0,033 | 0,097 | 2,325 | <0,001 | 0,700 | 1,428 | |

| R2 hiệu chỉnh: 0,717Thống kê Durbin-Watson: 1,816Thống kê F(ANOVA): 98,539Mức ý nghĩa (Sig. của ANOVA): 0,001 | ||||||||

Bảng 8 trình bày kết quả hồi quy tuyến tính đa biến đánh giá tác động của các yếu tố chuyển đổi số đến hiệu quả quản lý hàng tồn kho (IME) tại doanh nghiệp nhỏ và vừa ở TP. Hồ Chí Minh. Kết quả cho thấy tất cả biến độc lập đều có ảnh hưởng tích cực và ý nghĩa thống kê (Sig. < 0,001). Trong đó, “Chính sách và quy trình nội bộ” (PO) có tác động mạnh nhất (β = 0,429), tiếp theo là TE (β = 0,243), IN (β = 0,168), DI (β = 0,162), SK (β = 0,157) và CA (β = 0,097). Hệ số R² hiệu chỉnh đạt 0,717, cho thấy mô hình giải thích được 71,7% biến thiên của IME. Các chỉ số VIF đều < 2, khẳng định không có đa cộng tuyến, và mô hình đạt độ tin cậy cao.

Phương trình hồi quy:

BV = 0,429*PO + 0,243*TE + 0,168*IN + 0,162*DI + 0,157*SK + 0,097*CA

Phương trình hồi quy cho thấy, tất cả yếu tố chuyển đổi số đều tác động tích cực và có ý nghĩa thống kê đến hiệu quả quản lý hàng tồn kho (IME) tại doanh nghiệp nhỏ và vừa ở TP. Hồ Chí Minh. “Chính sách và quy trình nội bộ” (PO) có ảnh hưởng mạnh nhất (β = 0,429), khẳng định vai trò hệ thống kiểm soát nội bộ. Tiếp theo là “Ứng dụng công nghệ số” (TE) (β = 0,243), cùng các yếu tố IN, DI, SK và CA với tác động tích cực ở mức khác nhau. Kết quả này xác nhận cả sáu giả thuyết H1 – H6, phản ánh sự kết hợp giữa công nghệ, con người và tổ chức trong chuyển đổi số.

5. Kết luận và khuyến nghị

Nghiên cứu cho thấy, hiệu quả quản lý hàng tồn kho tại doanh nghiệp nhỏ và vừa ở TP. Hồ Chí Minh trong bối cảnh chuyển đổi số chịu tác động tích cực từ sáu yếu tố: ứng dụng công nghệ số, năng lực nhân viên, chính sách và quy trình nội bộ, tích hợp phòng ban, số hóa dữ liệu và văn hóa doanh nghiệp. Kết quả hồi quy khẳng định cả sáu yếu tố đều có ý nghĩa thống kê, trong đó chính sách – quy trình nội bộ có tác động mạnh nhất (β = 0,429), tiếp đến là ứng dụng công nghệ số (β = 0,243). Các yếu tố còn lại cũng đóng góp tích cực, phản ánh sự kết hợp giữa công nghệ, con người và tổ chức trong quản lý kho. Mô hình đạt độ tin cậy cao (R² hiệu chỉnh = 0,717), bổ sung cơ sở lý luận và thực nghiệm cho nghiên cứu chuyển đổi số tại doanh nghiệp nhỏ và vừa.

Kết quả nghiên cứu mang lại ý nghĩa thực tiễn khi đề xuất khung hành động cân bằng giữa quy trình – công nghệ – con người – văn hóa và ý nghĩa học thuật khi bổ sung bằng chứng về vai trò nổi trội của quy trình và công nghệ trong quản lý kho, đóng góp cho lý thuyết RBV và chuyển đổi số. Tuy nhiên, nghiên cứu còn hạn chế về phạm vi (chỉ ở TP. Hồ Chí Minh) và phương pháp (thiên về định lượng); các nghiên cứu tiếp theo cần mở rộng địa lý và kết hợp định tính để làm rõ hơn các yếu tố hành vi, tổ chức và xã hội trong chuyển đổi số.

Dựa trên kết quả nghiên cứu, một số khuyến nghị được đề xuất nhằm nâng cao hiệu quả quản lý hàng tồn kho của các doanh nghiệp nhỏ và vừa trong bối cảnh chuyển đổi số:

(1) Ưu tiên hoàn thiện chính sách và quy trình nội bộ theo chuẩn mực quốc tế nhằm giảm sai sót, tăng tính minh bạch và tạo nền tảng vững chắc cho ứng dụng công nghệ hiện đại.

(2) Việc đầu tư hạ tầng số và mở rộng ứng dụng công nghệ tiên tiến, như: điện toán đám mây và trí tuệ nhân tạo (AI) sẽ giúp tối ưu hóa mức đặt hàng, nâng cao khả năng dự báo và quản lý tồn kho theo thời gian thực.

(3) Chú trọng phát triển năng lực số cho nhân viên thông qua đào tạo định kỳ về phần mềm, phân tích dữ liệu và an ninh mạng, đồng thời, xây dựng văn hóa đổi mới sáng tạo, khuyến khích tinh thần chấp nhận thay đổi và gắn kết mục tiêu chuyển đổi số với chiến lược phát triển bền vững.

(4) Ở cấp độ vĩ mô, cơ quan quản lý nhà nước cần đóng vai trò kiến tạo và dẫn dắt bằng việc ban hành các cơ chế, chính sách hỗ trợ tài chính, hoàn thiện khung pháp lý và triển khai các chương trình đào tạo, bồi dưỡng năng lực số cho doanh nghiệp.

Những giải pháp này không chỉ giúp doanh nghiệp tiếp cận, ứng dụng công nghệ số thuận lợi và an toàn hơn, mà còn tạo động lực thúc đẩy quá trình chuyển đổi số trong quản lý hàng tồn kho, góp phần nâng cao hiệu quả quản trị và năng lực cạnh tranh.

Chú thích:

1. Barney, Jay B. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99–120. https://doi.org/10.1177/014920639101700108

2, 15. Backhaus, Klaus, Erichson, Bernd, Gensler, Sonja, Weiber, Rolf, & Weiber, Thomas. (2021). Multivariate analysis: An application-oriented introduction (1st ed.). Springer Gabler. https://doi.org/10.1007/978-3-658-33899-2

3, 7. Haktanır, Erhan, Kahraman, Cengiz, Şeker, Şeyda, & Doğan, Orhan. (2022). Future of digital transformation. In Lecture notes in networks and systems (Vol. 549, pp. 611–638). Springer. https://doi.org/10.1007/978-3-031-18304-8_33

4, 10. Masama, Beauty, Bruwer, Johan-Pierre, & Gwaka, Luke. (2022). The feasibility of implementing the Committee of Sponsoring Organizations of the Treadway Commission enterprise risk management framework in South African small, medium and micro enterprises: A literature review. International Journal of Business and Commerce Research Management, 12(3), 208–225. https://doi.org/10.1504/IJBCRM.2022.125288

5, 9. Võ Thị Thu Hằng, Trần Hoàng Vinh, Nguyễn Thị Kim Oanh, Võ Thị Thuỳ Dung, Chu Thị Trang, & Lê Văn Tuấn (2022). Mối quan hệ giữa quản lý tài chính và hiệu quả hoạt động của doanh nghiệp nhỏ và vừa tại Thành phố Hồ Chí Minh. Tạp chí Nghiên cứu Tài chính – Marketing số 71 (10/2022), tr 71 – 78. https://doi.org/10.52932/jfm.vi71.284

6, 11. Các nhân tố ảnh hưởng đến kế toán quản trị hàng tồn kho tại các doanh nghiệp sản xuất trên địa bàn tỉnh Đồng Nai. https://kinhtevadubao.vn/cac-nhan-to-anh-huong-den-ke-toan-quan-tri-hang-ton-kho-tai-cac-doanh-nghiep-san-xuat-tren-dia-ban-tinh-dong-nai-30328.html.

8. Putra, Johni Eka. (2025). Digital transformation in enhancing operational efficiency of e-commerce platforms in Southeast Asia: A comprehensive analysis and strategic implications.TechTalent and Business Review, 1(2), 1–15. https://doi.org/10.63985/ttbr.v1i2.11

12. Deloitte. (2021). Digital transformation 2021: Accelerating into the new future. Deloitte Insights. https://www2.deloitte.com

13. Mai Thanh Giang, Nguyễn Viết Dũng (2024). Các nhân tố ảnh hưởng đến khoản phải thu khách hàng của các doanh nghiệp ngành nhựa và bao bì niêm yết tại Việt Nam. Tạp chí Nghiên cứu Tài chính kế toán, kỳ 1 số 261 (4/2024), tr. 46 – 50.

14. Vũ Thị Thúy Nga, Nguyễn Thị Thuỳ Quỳnh, Trần Thị Xuân Anh, Dương Ngân Hà (2022). Nhận diện các nhân tố tác động đến triển khai công nghệ 4.0 của doanh nghiệp nhỏ và vừa ở Việt Nam. Tạp chí Nghiên cứu Tài chính Kế toán, số 224 (3/2022).

")