TS. Nguyễn Đại Lâm

NCS. Nguyễn Văn Long

ThS. Lê Thị Thu Hương

Trường Đại học Kinh doanh và Công nghệ Hà Nội

(Quanlynhanuoc.vn) – Bài viết phân tích biến động giá và các yếu tố vĩ mô tác động đến thị trường bạc Việt Nam giai đoạn 2020 – 2025. Kết quả cho thấy, giá bạc chịu ảnh hưởng chủ yếu từ lãi suất thực, tỷ giá USD và nhu cầu công nghiệp toàn cầu. Thị trường trong nước, dù mới hình thành qua Sở Giao dịch hàng hóa Việt Nam (MXV) đã ghi nhận mức tăng gần 50% trong năm 2024. Bài viết đề xuất tăng cường minh bạch thông tin, nâng cao năng lực nhà đầu tư và phát triển cơ chế quản trị rủi ro cho sản phẩm bạc phái sinh.

Từ khóa: Bạc; tài chính; lãi suất thực; tỷ giá USD; thị trường Việt Nam; MXV.

1. Đặt vấn đề

Trong thời đại mà từng chuyển động vi mô của chính sách tiền tệ, tỷ giá và chuỗi cung ứng công nghiệp đều có thể tạo ra những sóng lớn trên thị trường tài chính, kim loại bạc (silver) đang nổi lên như một “điểm giao” giữa vai trò trú ẩn và chức năng công nghiệp. Ở Việt Nam, nhà đầu tư ngày càng tìm kiếm những kênh đa dạng hoá vốn ngoài cổ phiếu, bất động sản và tiền gửi ngân hàng, thị trường bạc dần trở thành lựa chọn đáng lưu tâm. Tuy nhiên, việc tham gia vào kênh này không đơn giản chỉ là “mua bạc vì giá đang lên” mà đòi hỏi hiểu biết thấu đáo về cơ chế vận hành, rủi ro biến động và ảnh hưởng từ các yếu tố vĩ mô toàn cầu. Bài viết làm rõ nguồn gốc các biến động lớn, thực trạng trong nước và đưa ra những nhận định cùng giải pháp chiến lược để nhà đầu tư nghiên cứu, cân nhắc đầu tư vào thị trường này.

2. Cơ sở lý luận

2.1. Chi phí cơ hội đầu tư và lãi suất thực

Khi lãi suất thực (lợi suất trái phiếu trừ lạm phát) tăng lên, việc giữ tài sản không sinh lời như bạc trở nên kém hấp dẫn hơn vì chi phí cơ hội cao. Ngược lại, khi lãi suất thực giảm hoặc kỳ vọng hạ lãi suất tăng lên, bạc sẽ trở thành lựa chọn hấp dẫn hơn. Việc này lý giải tại sao khi Cục Dự trữ Liên bang Mỹ (Fed) dự báo sẽ cắt lãi hoặc USD suy yếu, giá bạc có phản ứng tích cực.

2.2. Tỷ giá USD và dòng vốn quốc tế

Bạc trên thị trường quốc tế thường được định giá bằng USD theo ounce. Khi USD mạnh lên, giá bạc bằng USD thường chịu áp lực giảm vì bạc trở nên đắt hơn người mua dùng các đồng tiền khác; khi USD suy yếu, điều ngược lại xảy ra. Đồng thời, trong môi trường bất ổn tài chính hoặc khi thị trường tìm kiếm tài sản trú ẩn, bạc có thể hưởng lợi từ dòng vốn quốc tế nhưng chỉ khi yếu tố trú ẩn được đánh giá cao.

2.3. Cung – cầu công nghiệp và đầu tư

Khác với vai trò thuần trú ẩn như vàng, bạc còn gắn liền với nhu cầu công nghiệp: điện mặt trời (PV), xe điện (EV), thiết bị điện tử, truyền thông. Khi nhu cầu công nghiệp tăng mạnh, đó là động lực tăng giá mạnh cho bạc. Ngược lại, nguồn cung bạc có hạn chế: sản lượng khai thác chủ yếu là sản phẩm phụ của các mỏ đồng, kẽm, chì, vàng nên khó mở rộng nhanh. Khi cung khó tăng trong khi cầu công nghiệp và đầu tư gia tăng dẫn đến thâm hụt cung kéo dài sẽ tạo chuyển động lên trên để điều chỉnh cân bằng mới.

Kết hợp ba yếu tố trên tạo thành khung phân tích vĩ mô cho việc xem xét xu hướng giá bạc ở bất kỳ thị trường nào và đặc biệt hữu ích khi liên hệ với môi trường đầu tư tại Việt Nam.

3. Thực trạng thị trường bạc tại Việt Nam

3.1. Giá bạc giai đoạn 2020 – 2025

Giai đoạn 2020 – 2025 chứng kiến giá bạc Việt Nam tăng từ 1,25 lên 1,61 triệu đồng/lượng, tương ứng tăng 28,8%. Giá bạc thế giới cũng tăng từ 24 USD/ounce lên 30 USD/ounce, thể hiện mối tương quan dương mạnh (r ≈ 0,92).

Từ năm 2023, nhiều doanh nghiệp trong nước đã tung ra sản phẩm bạc 92.5, 99.9 phục vụ nhu cầu trang sức và đầu tư thay thế cho vàng, phản ánh xu hướng chuyển dịch nhẹ của người tiêu dùng.

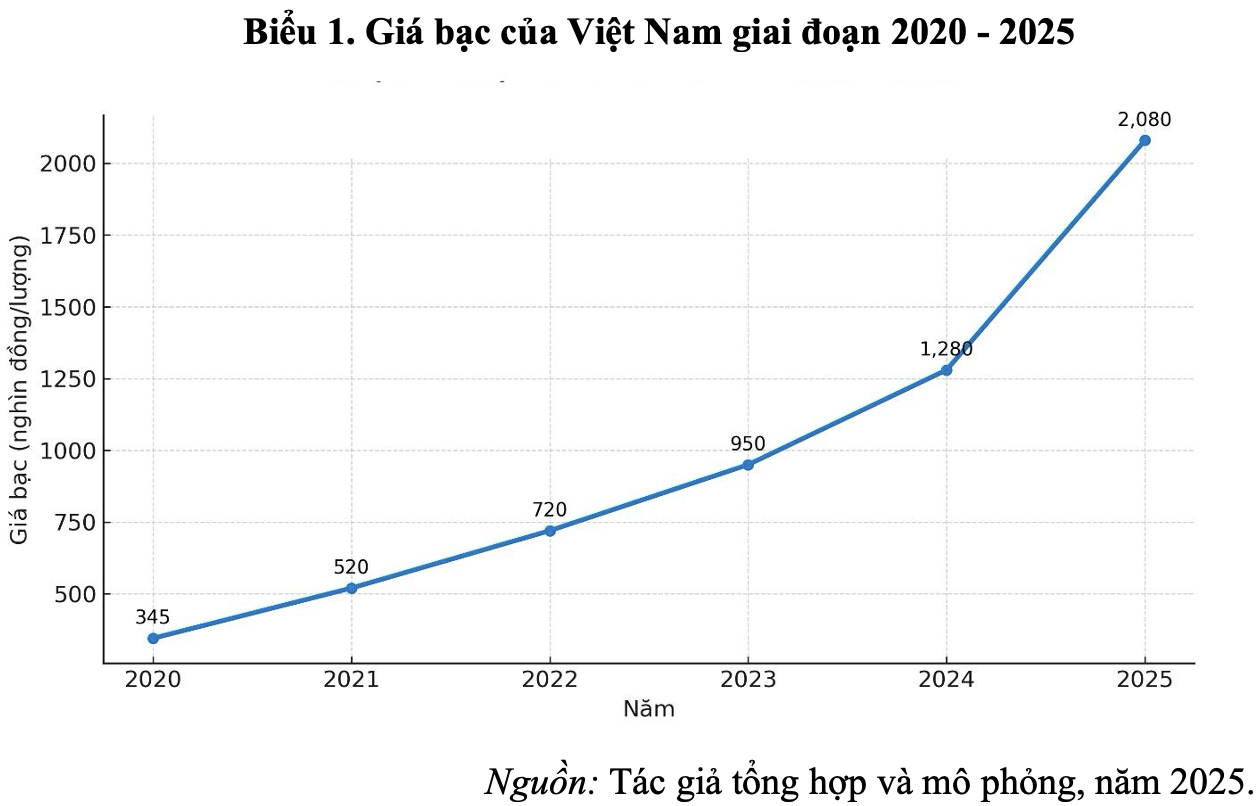

Giá bạc tại Việt Nam giai đoạn 2020 – 2025 có xu hướng tăng liên tục với tốc độ mạnh mẽ, phản ánh sự thay đổi của cả thị trường kim loại quý quốc tế lẫn nhucầu nội địa. Giá bạc trong nước năm 2020 chỉ khoảng 345 nghìn đồng/lượng, mức thấp nhất trong vòng hơn 10 năm do ảnh hưởng của đại dịch Covid-19. Bước sang năm 2021 và 2022, giá bạc tăng nhanh lên 520 – 720 nghìn đồng/lượng, tương ứng mức tăng hơn 100% so với giai đoạn đầu, chủ yếu nhờ đà phục hồi kinh tế và kỳ vọng lạm phát toàn cầu tăng. Đến năm 2023, giá bạc đạt khoảng 950 nghìn đồng/lượng, đánh dấu giai đoạn ổn định hơn khi thị trường thế giới bước vào chu kỳ lãi suất cao của Cục Dự trữ Liên bang Mỹ (Fed). Tuy nhiên, năm 2024 và đặc biệt là năm 2025, giá bạc tăng đột biến, đạt 2,08 triệu đồng/lượng, tương đương mức tăng gần 6 lần so với năm 2020. Nguyên nhân chủ yếu đến từ việc giá bạc quốc tế lập đỉnh 47,9 USD/oz do nhu cầu công nghiệp tăng mạnh trong các lĩnh vực điện tử, năng lượng tái tạo và sản xuất pin mặt trời, cùng với sự suy yếu của đồng USD trong 6 tháng đầu năm 20251.

Nhìn chung, xu hướng giá bạc giai đoạn 2020 – 2025 cho thấy, bạc đã chuyển từ vai trò tài sản phụ sang tài sản phòng hộ và đầu tư hấp dẫn hơn tại Việt Nam. Mức tăng trưởng ấn tượng này phản ánh không chỉ sự hồi phục kinh tế sau đại dịch Covid-19 mà còn thể hiện sự mở rộng của thị trường kim loại quý trong nước, đặc biệt trong bối cảnh người tiêu dùng và doanh nghiệp đang tìm kiếm kênh đầu tư thay thế vàng truyền thống.

3.2. Quy mô thương mại

Trong giai đoạn 2020 – 2025, quy mô thương mại bạc của Việt Nam có xu hướng tăng dần, phản ánh sự mở rộng của ngành kim hoàn và nhu cầu công nghiệp trong chuỗi sản xuất điện tử.

Năm 2022, nhập khẩu bạc của Việt Nam đạt khoảng 21 triệu USD (giảm 18% so với năm 2021). Theo số liệu của Tổ chức quan sát kinh tế phức hợp (OEC, 2023), riêng phân nhóm bạc thỏi (HS 710691) đạt giá trị nhập khẩu 16,43 triệu USD (~21,5 tấn), tăng hơn 30% so với năm 2020 và đưa Việt Nam đứng thứ 32 thế giới về nhập khẩu bạc. Đến năm 2024, theo thống kê hải quan, kim ngạch nhập khẩu bạc (mã HS 7106) ước đạt 74,2 triệu USD với hơn 3.300 lô hàng, chủ yếu từ các thị trường châu Á, như: Hàn Quốc, Nhật Bản và Trung Quốc. Cấu trúc hàng hóa nhập khẩu rất đa dạng, bao gồm: bạc thỏi, hạt bạc, hợp kim bạc phục vụ gia công trang sức và sản xuất công nghiệp2.

Sự gia tăng nhu cầu nội địa, cùng với xu hướng chuyển dịch sản xuất và tiêu dùng hướng đến sản phẩm kim loại quý giá vừa phải, đang tạo nền tảng để thị trường bạc Việt Nam trở thành một phân khúc tăng trưởng mới trong hệ sinh thái kim hoàn quốc gia. Mặc dù quy mô thị trường chưa lớn so với vàng hoặc đá quý, nhưng tốc độ tăng trưởng nhập khẩu bình quân trên 15%/năm phản ánh tiềm năng mở rộng đáng kể của lĩnh vực này. Tuy nhiên, thị trường đang có dấu hiệu “tăng trưởng nóng”, tiềm ẩn nguy cơ điều chỉnh nếu giá quốc tế hạ nhiệt.

3.3. Các yếu tố vĩ mô ảnh hưởng đến thị trường bạc giai đoạn 2020 -2025

Tốc độ tăng trưởng kinh tế và thu nhập dân cư: từ năm 2020 – 2025, nền kinh tế Việt Nam duy trì tốc độ tăng trưởng GDP bình quân khoảng 5,8 – 6,2%/năm sau khi phục hồi từ đại dịch Covid-19. Mức thu nhập khả dụng của người dân được cải thiện, đặc biệt ở nhóm tiêu dùng đô thị và trung lưu trẻ đã góp phần thúc đẩy nhu cầu trang sức bạc. Theo báo cáo tài chính của Công ty cổ phần Vàng bạc đá quý Phú Nhuận (PNJ) năm 2024, doanh thu từ dòng sản phẩm PNJ Silver và Style by PNJ tăng trên 20% so với năm trước, phản ánh xu hướng tiêu dùng kim hoàn phổ thông tăng rõ rệt cùng đà phục hồi kinh tế3.

Chính sách tiền tệ và lãi suất trong nước: Ngân hàng Nhà nước trong giai đoạn 2020 – 2023 thực hiện chính sách hạ lãi suất điều hành 4 lần liên tiếp nhằm hỗ trợ doanh nghiệp vượt qua khó khăn sau đại dịch Covid-19. Chính sách tiền tệ nới lỏng đã làm tăng tính thanh khoản thị trường, qua đó, kích thích đầu tư vào các tài sản phi lợi suất, như: vàng và bạc. Từ giữa năm 2024, khi Ngân hàng Nhà nước bắt đầu thận trọng hơn với lạm phát, lãi suất huy động trung bình tăng lên 5,5 – 6%, tạo áp lực điều chỉnh nhẹ đối với thị trường kim loại quý, song nhu cầu bạc vẫn duy trì do yếu tố công nghiệp tăng trưởng mạnh.

Lạm phát và biến động giá tiêu dùng: tỷ lệ lạm phát bình quân giai đoạn 2020 – 2025 của Việt Nam dao động khoảng 3,2 – 3,8%/năm, thấp hơn mức trung bình khu vực, song áp lực chi phí đầu vào và giá năng lượng vẫn cao. Khi giá hàng hóa tăng, bạc được xem là công cụ bảo toàn giá trị thay thế cho vàng, đặc biệt trong nhóm nhà đầu tư trẻ và doanh nghiệp nhỏ.

Tỷ giá VND/USD: tỷ giá VND/USD giai đoạn này có xu hướng duy trì ổn định trong biên độ 23.000 – 25.000 VND/USD nhờ dự trữ ngoại hối cao và chính sách điều hành linh hoạt của Ngân hàng Nhà nước. Tỷ giá ổn định giúp doanh nghiệp nhập khẩu bạc nguyên liệu (mã HS 7106) ít chịu biến động chi phí, khuyến khích hoạt động nhập khẩu. Theo dữ liệu từ OEC và ExportGenius, kim ngạch nhập khẩu bạc của Việt Nam đã tăng mạnh từ 39,4 triệu USD năm 2023 lên 74,2 triệu USD năm 2024cho thấy, ảnh hưởng tích cực của ổn định tỷ giá đến khả năng cung ứng nguyên liệu cho thị trường trong nước4.

Cấu trúc công nghiệp và chuyển dịch sang sản xuất công nghệ cao: Việt Nam đang dần trở thành trung tâm sản xuất điện tử và năng lượng tái tạo trong khu vực. Các ngành này sử dụng bạc làm vật liệu dẫn điện và dẫn nhiệt, đặc biệt trong pin mặt trời, vi mạch, cảm biến. Việc Thủ tướng Chính phủ ban hành Quyết định số 500/QĐ-TTg ngày 15/5/2023 phê duyệt Quy hoạch phát triển điện lực quốc gia thời kỳ 2021 – 2030, tầm nhìn đến năm 2050 đã mở ra nhu cầu nhập khẩu bạc kỹ thuật cao. Do đó, tăng trưởng công nghiệp xanh trở thành động lực căn bản thúc đẩy giá và cầu bạc tại Việt Nam.

Chính sách quản lý kim loại quý trong nước: Việt Nam hiện chưa có khung pháp lý riêng cho bạc, các hoạt động kinh doanh và chế tác bạc vẫn tuân theo các quy định về vàng trong Nghị định số 24/2012/NĐ-CP ngày 03/4/2012 của Chính phủ về quản lý hoạt động kinh doanh vàng và Nghị định số 232/2025/NĐ-CP ngày 26/8/2025 sửa đổi, bổ sung một số điều của Nghị định số 24/2012/NĐ-CP về quản lý hoạt động kinh doanh vàng. Điều này vừa tạo thuận lợi về thủ tục, vừa khiến thị trường bạc thiếu cơ chế định giá và kiểm định thống nhất. Sự thiếu vắng một hệ thống giám sát chuyên biệt khiến giá bạc trong nước chủ yếu bám theo giá quốc tế đã quy đổi, thay vì phản ánh cung – cầu nội địa. Đây là rào cản lớn cần khắc phục để thị trường bạc phát triển bền vững và minh bạch hơn.

Tâm lý tiêu dùng và xu hướng đầu tư: người Việt ưu tiên vàng như tài sản tích lũy, tuy nhiên, trong 3 năm gần đây, thế hệ trẻ có xu hướng chuyển sang bạc như sản phẩm thời trang, quà tặng và đầu tư nhỏ lẻ. Sự phát triển của các thương hiệu nội địa (PNJ, DOJI, Bảo Tín Minh Châu) với các dòng sản phẩm bạc phân khúc trẻ góp phần thay đổi nhận thức tiêu dùng. Đây là yếu tố nội sinh quan trọng, giúp tăng cầu thị trường bạc nội địa độc lập hơn so với biến động giá thế giới.

4. Nhận định và giải pháp

4.1. Nhận định

Nếu chu kỳ tiền tệ quốc tế, đặc biệt tại Mỹ với Fed chuyển sang giai đoạn nới lỏng lãi suất, trong khi đồng USD suy yếu và nhu cầu công nghiệp bạc toàn cầu tiếp tục tăng mạnh (từ ngành PV/EV và thiết bị điện tử) thì bạc có khả năng bứt phá mạnh. Trong kịch bản đó, giá bạc quốc tế có thể đạt vùng US$40-50/oz hoặc cao hơn và giá trong nước sẽ theo đó tăng.

Ngược lại, nếu lãi suất thực vẫn ở mức cao, USD duy trì sức mạnh hoặc chuỗi công nghiệp toàn cầu bị chững lại thì thị trường bạc có thể đi ngang hoặc điều chỉnh giảm, dao động vùng US$30 – 35/oz. Với Việt Nam, điều này đồng nghĩa giá bạc có thể chịu áp lực giảm hoặc tăng chậm hơn kỳ vọng.

Với đặc thù thị trường Việt Nam nơi đầu tư bạc mới đang phát triển, việc tham gia nên được xem là kênh bổ sung chứ không nên là chiến lược chính của danh mục. Biến động giá và rủi ro nội tại, như: thanh khoản, chi phí quy đổi VND/USD, chi phí lưu kho (nếu vật chất) cao hơn so với các kênh truyền thống khác.

4.2. Một số giải pháp

Một là, đối với nhà đầu tư tại Việt Nam.

(1) Xây dựng chiến lược đầu tư – giao dịch rõ ràng: xác định mức vốn tham gia phù hợp (ví dụ 5 – 10 % danh mục cho bạc nếu coi là kênh phụ), đặt stop-loss (cắt lỗ) và mức chốt lời rõ ràng; tránh tham gia khi thị trường quá cao hoặc khi chưa hiểu rủi ro.

(2) Theo dõi sát các chỉ báo vĩ mô: lãi suất thực Mỹ, chỉ số USD (DXY), gold/silver ratio, dữ liệu sản lượng và nhu cầu công nghiệp bạc toàn cầu. Khi chỉ báo bắt đầu bật lên (ví dụ USD yếu, lãi suất được cắt), có thể cân nhắc vào; khi chỉ báo xấu (USD mạnh, lãi suất tăng) cần giữ vị thế linh hoạt.

(3) Nếu giao dịch hợp đồng tương lai bạc (qua MXV hoặc tương đương quốc tế): ưu tiên sử dụng quy mô nhỏ (micro), tránh đòn bẩy lớn (>2× vốn) và chỉ vào lệnh khi setup rõ (ví dụ breakout, pullback trong xu hướng).

(4) Đa dạng hóa: không đặt tất cả niềm tin vào bạc; kết hợp bạc với các tài sản khác, như: vàng, kim loại quý, chứng khoán, hàng hóa khác để giảm rủi ro đồng biến.

(5) Cân nhắc mua bạc vật chất (thỏi, ký, tael) chỉ khi bạn có kho lưu trữ an toàn và sẵn sàng giữ dài hạn; nhưng lưu ý chi phí lưu kho, thanh khoản có thể thấp hơn tài sản giao dịch phái sinh.

Hai là, đối với cơ quan quản lý và thị trường trong nước.

(1) Hoàn thiện hành lang pháp lý cho đầu tư và giao dịch bạc: về dài hạn cần nghiên cứu xây dựng sàn giao dịch kim loại quý hoạt động minh bạch theo cơ chế thị trường.

(2) Tăng cường minh bạch dữ liệu: công bố định kỳ về khối lượng giao dịch hợp đồng bạc, vị thế mở, thanh khoản tại MXV và công bố dữ liệu nhập khẩu, sử dụng công nghiệp bạc trong nước để hỗ trợ phân tích.

(3) Nâng cao năng lực nhà đầu tư: triển khai các chương trình đào tạo về giao dịch hàng hóa, đặc biệt hàng hóa đòn bẩy như bạc, giúp giảm rủi ro từ nhận thức và kỹ năng hạn chế.

(4) Khuyến khích việc liên kết ngành công nghiệp và tài chính: khi ngành công nghiệp sử dụng bạc trong sản xuất tăng trưởng (PV/EV, điện tử), các dữ liệu này cần được cập nhật và phản ánh vào thị trường tài chính để nhà đầu tư nắm bắt cơ hội.

(5) Giám sát rủi ro hệ thống: với thị trường mới như bạc, cần có khung kiểm soát rủi ro (margin, thanh lý vị thế, bảo vệ nhà đầu tư nhỏ) để tránh biến động mạnh gây hệ lụy.

(6) Xây dựng kênh thông tin nội địa: khuyến khích nghiên cứu, công bố từ các viện, trường đại học về bạc: cung – cầu trong nước, tồn kho, xu hướng nhập khẩu/tiêu thụ để giảm phụ thuộc hoàn toàn vào dữ liệu quốc tế.

Chú thích:

1. Một kim loại quý tăng 60% vượt mặt vàng – chuyên gia bất ngờ cảnh báo nhu cầu công nghiệp có thể lao dốc vì giá tăng quá nhanh. https://cafef.vn/mot-kim-loai-quy-tang-60-vuot-mat-vang-chuyen-gia-bat-ngo-canh-bao-nhu-cau-cong-nghiep-co-the-lao-doc-vi-gia-tang-qua-nhanh

2. Bộ Công Thương (2025). Báo cáo xuất nhập khẩu Việt Nam năm 2024. H. NXB Công Thương.

3, 4. Công ty cổ phần Vàng bạc đá quý Phú Nhuận (PNJ) (2025). Báo cáo kết quả hoạt động kinh doanh năm 2024. https://cdn.pnj.io/images/quan-he-co-dong/2025/12-Bao-cao-ket-qua-hoat-dong-kinh-doanh-nam-2024-trong-Cong-ty.pdf

Tài liệu tham khảo:

1. Chính phủ (2012). Nghị định số 24/2012/NĐ-CP ngày 03/4/2012 về quản lý hoạt động kinh doanh vàng.

2. Chính phủ (2018). Nghị định số 69/2018/NĐ-CP ngày 15/5/2018 quy định chi tiết một số điều của Luật Quản lý ngoại thương.

3. Chính phủ (2025). Nghị định số 232/2025/NĐ-CP ngày 26/8/2025 sửa đổi, bổ sung một số điều của Nghị định số 24/2012/NĐ-CP về quản lý hoạt động kinh doanh vàng.

4. Giá bạc lập đỉnh lịch sử: “Cơn sóng bạc” cuộn trào trên thị trường kim loại quý.https://kinhtedothi.vn/gia-bac-lap-dinh-lich-su-con-song-bac-cuon-trao-tren-thi-truong-kim-loai-quy.875287.html

5. Vietnam Silver Imports (HS 7106). https://oec.world/en/profile/bilateral-product/silver/reporter/vnm.

6. Vietnam Imports of Silver (HS 7106) – March 2024 to February 2025. https://www.exportgenius.in/vietnam-import-hs-code-7106.php.

7. Vietnam Exports of Silver – HS 710691, https://wits.worldbank.org/trade/comtrade/en/country/VNM/year/2023/tradeflow/Exports/product/710691.

8. HSBC Global Metals Outlook (2025). Silver Price Forecasts 2025 – 2027.