Factors influencing the choice of accounting services among individual household businesses in Dong Nai province

ThS. Đào Thị Hồng Nhung

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Bài viết phân tích các yếu tố ảnh hưởng đến quyết định lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể tại tỉnh Đồng Nai trong bối cảnh siết chặt quản lý thuế và chuyển đổi sang cơ chế kê khai doanh thu thực tế. Dữ liệu được thu thập từ 231 hộ kinh doanh và phân tích bằng SPSS thông qua Cronbach’s Alpha, EFA và hồi quy tuyến tính. Kết quả cho thấy, tất cả các yếu tố đều có tác động tích cực đến quyết định lựa chọn kế toán dịch vụ, trong đó chuẩn mực chủ quan/áp lực xã hội có ảnh hưởng mạnh nhất. Bài viết cung cấp bằng chứng thực nghiệm và kiến nghị nhằm nâng cao hiệu quả tuân thủ thuế và phát triển dịch vụ kế toán cho hộ kinh doanh.

Từ khóa: Kế toán dịch vụ; hộ kinh doanh cá thể; các yếu tố ảnh hưởng, tỉnh Đồng Nai.

Abstract: This article analyzes the factors influencing the decision of individual household businesses in Dong Nai to choose accounting services in the context of tightened tax administration and the transition toward a regime based on actual revenue declaration. Data were collected from 231 household businesses and analyzed using SPSS through Cronbach’s Alpha, Exploratory Factor Analysis (EFA), and linear regression. The results indicate that all factors have a positive impact on the decision to choose accounting services, with subjective norms/social pressure exerting the strongest influence. The study provides empirical evidence and offers recommendations to enhance tax compliance efficiency and promote the development of accounting services for household businesses.

Keywords: Accounting services; individual household businesses; influencing factors; Dong Nai province.

1. Đặt vấn đề

Hộ kinh doanh cá thể giữ vai trò quan trọng trong cơ cấu kinh tế địa phương, đặc biệt tại các tỉnh có hoạt động thương mại và dịch vụ phát triển mạnh như tỉnh Đồng Nai. Trong bối cảnh cải cách chính sách thuế và mở rộng áp dụng hóa đơn điện tử, yêu cầu về minh bạch tài chính và tuân thủ thuế đối với hộ kinh doanh ngày càng gia tăng. Theo quy định, việc chuyển đổi phương thức quản lý thuế theo hướng kê khai doanh thu thực tế đặt ra yêu cầu cao hơn về năng lực kế toán và hiểu biết pháp luật thuế (Bộ Tài chính, 2025)1. Điều này làm gia tăng nhu cầu sử dụng dịch vụ kế toán chuyên nghiệp nhằm giảm thiểu rủi ro vi phạm và nâng cao hiệu quả tuân thủ.

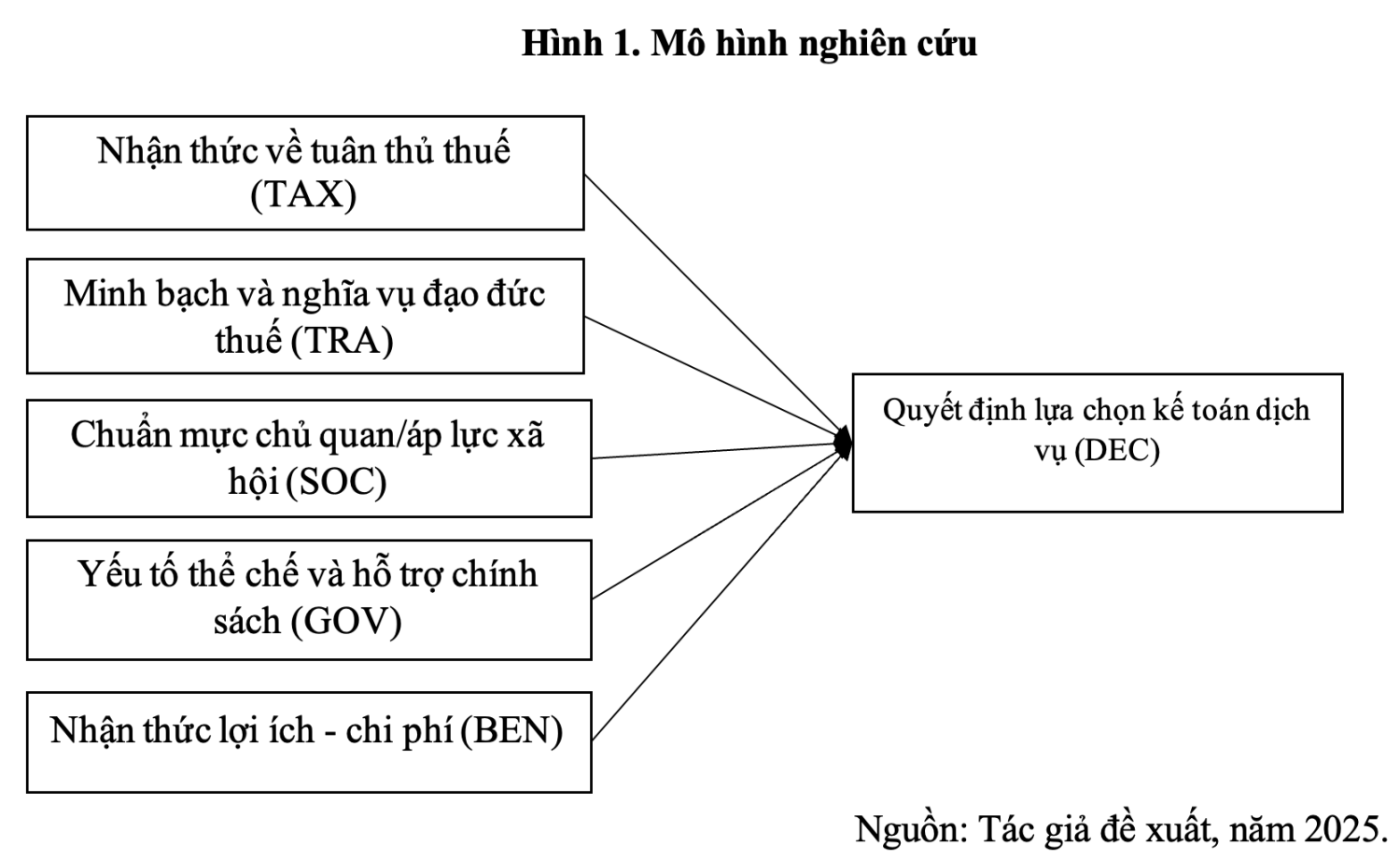

Tuy nhiên, phần lớn các nghiên cứu tập trung vào doanh nghiệp nhỏ và vừa, trong khi còn thiếu bằng chứng thực nghiệm về quyết định lựa chọn dịch vụ kế toán của hộ kinh doanh cá thể trong bối cảnh cải cách chính sách thuế tại Việt Nam. Do đó, bài viết phân tích các yếu tố ảnh hưởng đến quyết định lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể tại tỉnh Đồng Nai, bao gồm: nhận thức về tuân thủ thuế, minh bạch và nghĩa vụ đạo đức thuế, chuẩn mực chủ quan, yếu tố thể chế và hỗ trợ chính sách, cũng như nhận thức lợi ích – chi phí nhằm đóng góp bằng chứng thực nghiệm cho lĩnh vực hành vi tuân thủ thuế và cung cấp hàm ý chính sách trong bối cảnh chuyển đổi cơ chế quản lý thuế hiện nay.

2. Tổng quan nghiên cứu

Các nghiên cứu về hành vi tuân thủ thuế trong những năm gần đây chủ yếu dựa trên nền tảng lý thuyết hành vi có kế hoạch, nhấn mạnh vai trò của thái độ, chuẩn mực chủ quan và nhận thức kiểm soát hành vi trong việc hình thành ý định tuân thủ thuế. Bani-Khalid et al. (2022)2 cho rằng, ý định tuân thủ thuế của các doanh nghiệp nhỏ và vừa (SMEs) chịu tác động đáng kể từ chuẩn mực chủ quan và nhận thức về nghĩa vụ pháp lý. Kết quả này củng cố lập luận rằng, yếu tố tâm lý và áp lực xã hội có vai trò quan trọng trong quyết định hành vi thuế.

Bên cạnh đó, minh bạch thuế và nghĩa vụ đạo đức cũng được xác định là những yếu tố ảnh hưởng mạnh đến hành vi tuân thủ. Al-Rahamneh et al. (2023)3 chỉ ra, tính minh bạch trong hệ thống thuế giúp giảm hành vi trốn thuế, trong khi Alshira’h và Abdul-Jabbar (2020)4 nhấn mạnh vai trò của yếu tố đạo đức và tinh thần trách nhiệm xã hội trong việc nâng cao mức độ tuân thủ. Những phát hiện này cho thấy, ngoài yếu tố kinh tế, động cơ đạo đức và nhận thức về trách nhiệm công dân cũng tác động đến hành vi thuế.

Tại Việt Nam, các nghiên cứu gần đây tập trung vào việc áp dụng công nghệ và chuẩn mực trong quản lý thuế. Lieu et al. (2021)5 cho thấy, việc triển khai hệ thống thuế điện tử có tác động tích cực đến mức độ tuân thủ thuế của doanh nghiệp. Tương tự, Nguyen và Tran (2021)6 khẳng định rằng, việc tiếp cận và áp dụng các chuẩn mực quốc tế góp phần nâng cao tính minh bạch và tuân thủ thuế của SMEs. Ngoài ra, Nam và Minh (2021)7 chỉ ra rằng, nhận thức về chi phí – lợi ích và rủi ro bị xử phạt là những yếu tố ảnh hưởng đến quyết định tuân thủ thuế của hộ kinh doanh tại Việt Nam.

Mặc dù các nghiên cứu trên đã cung cấp bằng chứng quan trọng về các yếu tố ảnh hưởng đến hành vi tuân thủ thuế, phần lớn tập trung vào doanh nghiệp nhỏ và vừa, trong khi còn hạn chế các nghiên cứu phân tích trực tiếp quyết định lựa chọn dịch vụ kế toán của hộ kinh doanh cá thể. Trong bối cảnh cải cách chính sách thuế và yêu cầu kê khai doanh thu thực tế theo quy định mới (Bộ Tài chính, 2025)8, việc xem xét các yếu tố ảnh hưởng đến quyết định sử dụng dịch vụ kế toán trở nên cần thiết. Do đó, bài viết kế thừa các nền tảng lý thuyết và bằng chứng thực nghiệm trước đây để xây dựng mô hình phân tích các yếu tố ảnh hưởng đến quyết định lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể tại tỉnh Đồng Nai.

3. Cơ sở lý thuyết

Kế toán dịch vụ là hình thức thuê ngoài các hoạt động ghi chép sổ sách, kê khai và quyết toán thuế nhằm bảo đảm tính chính xác và tuân thủ quy định pháp luật. Trong bối cảnh cải cách chính sách thuế và mở rộng áp dụng thuế điện tử tại Việt Nam, yêu cầu về minh bạch và kê khai doanh thu thực tế ngày càng được siết chặt.

Hộ kinh doanh cá thể là mô hình kinh doanh do cá nhân hoặc hộ gia đình đăng ký và chịu trách nhiệm bằng toàn bộ tài sản của mình. Đây là khu vực kinh tế quan trọng tại Việt Nam nhưng thường hạn chế về nguồn lực và chuyên môn kế toán. Trong bối cảnh chuyển sang cơ chế kê khai doanh thu thực tế và mở rộng hóa đơn điện tử, yêu cầu tuân thủ và minh bạch tài chính ngày càng cao. Vì vậy, yếu tố thể chế và nhận thức tuân thủ ảnh hưởng đáng kể đến hành vi thuế của chủ thể kinh doanh (Bani-Khalid et al., 2022)9, (Lieu et al., 2021)10.

Tầm quan trọng của việc lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể: việc lựa chọn kế toán dịch vụ có ý nghĩa quan trọng đối với hộ kinh doanh cá thể trong bối cảnh siết chặt quản lý thuế và áp dụng kê khai doanh thu thực tế. Kế toán dịch vụ giúp bảo đảm tuân thủ đúng quy định pháp luật, giảm rủi ro vi phạm và hạn chế chi phí phát sinh do sai sót (Nam & Minh, 2021)11. Đồng thời, minh bạch và nghĩa vụ đạo đức thuế được có ảnh hưởng đến hành vi tuân thủ của chủ thể kinh doanh (Al-Rahamneh et al., 2023)12, (Bani-Khalid et al., 2022)13. Trong điều kiện tăng cường áp lực thể chế và chuyển đổi thuế điện tử (Lieu et al., 2021)14, việc sử dụng kế toán dịch vụ không chỉ hỗ trợ kỹ thuật mà còn góp phần nâng cao tính minh bạch, hiệu quả quản lý tài chính và phát triển bền vững của hộ kinh doanh cá thể.

Các lý thuyết liên quan: bài viết được xây dựng trên nền tảng Lý thuyết hành vi có kế hoạch (Theory of Planned Behavior – TPB) cho rằng, ý định hành vi của cá nhân chịu ảnh hưởng bởi thái độ, chuẩn mực chủ quan và nhận thức kiểm soát hành vi (Bani-Khalid et al., 2022)15. Trong bối cảnh tuân thủ thuế, các yếu tố tâm lý và áp lực xã hội đóng vai trò quan trọng trong việc hình thành quyết định hành vi của chủ thể kinh doanh. Bên cạnh đó, lý thuyết tuân thủ thuế nhấn mạnh rằng, hành vi tuân thủ không chỉ phụ thuộc vào chi phí và mức xử phạt mà còn chịu tác động của minh bạch hệ thống thuế và nghĩa vụ đạo đức của người nộp thuế (Alshira’h & Abdul-Jabbar, 2020)16.

Tại Việt Nam, việc triển khai thuế điện tử và áp dụng các chuẩn mực quản lý mới đã được chứng minh có ảnh hưởng tích cực đến mức độ tuân thủ của doanh nghiệp (Nguyen & Tran, 2021)17. Đồng thời, theo cách tiếp cận chi phí – lợi ích, chủ hộ kinh doanh sẽ cân nhắc giữa chi phí thuê dịch vụ kế toán và lợi ích như giảm rủi ro xử phạt, tiết kiệm thời gian và nâng cao tính chính xác trong kê khai thuế (Nam & Minh, 2021)18. Ngoài ra, dưới góc độ lý thuyết thể chế, các thay đổi về chính sách và yêu cầu kê khai doanh thu thực tế theo quy định mới tạo ra áp lực buộc hộ kinh doanh phải nâng cao năng lực tuân thủ.

4. Mô hình và phương pháp nghiên cứu

4.1. Mô hình nghiên cứu

4.2. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp định lượng nhằm kiểm định các yếu tố ảnh hưởng đến quyết định lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể tại tỉnh Đồng Nai. Dữ liệu được thu thập từ 231 hộ kinh doanh thông qua bảng hỏi với thang đo Likert 5 mức. Thời gian khảo sát từ tháng 10/2025 – 01/2026. Các thang đo được kế thừa và điều chỉnh từ nghiên cứu trước. Dữ liệu được xử lý bằng SPSS thông qua kiểm định Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), tương quan Pearson và hồi quy tuyến tính đa biến để đánh giá mức độ tác động và sự phù hợp của mô hình nghiên cứu.

4.3. Thang đo

Bảng 1. Bảng thang đo

| STT | Ký hiệu | Biến | Nguồn |

| 1 | Nhận thức về tuân thủ thuế (TAX) | Bani-Khalid et al. (2022); Nguyen & Tran (2021); Nam & Minh (2021) | |

| 1.1 | TAX1 | Thuê kế toán dịch vụ giúp tôi tuân thủ đúng quy định thuế | |

| 1.2 | TAX2 | Sử dụng kế toán dịch vụ giúp giảm rủi ro vi phạm thuế | |

| 1.3 | TAX3 | Kế toán dịch vụ giúp tôi kê khai thuế chính xác hơn. | |

| 1.4 | TAX4 | Tôi tin rằng, thuê kế toán dịch vụ giúp tránh bị xử phạt thuế | |

| 2 | Minh bạch và nghĩa vụ đạo đức thuế (TRA) | Al-Rahamneh et al. (2023); Alshira’h & Abdul-Jabbar (2020) | |

| 2.1 | SI1 | Tôi cho rằng, minh bạch thuế là trách nhiệm của hộ kinh doanh | |

| 2.2 | SI2 | Tôi có nghĩa vụ đạo đức trong việc kê khai và nộp thuế đầy đủ | |

| 2.3 | SI3 | Ghi chép kế toán rõ ràng thể hiện sự tuân thủ pháp luật | |

| 2.4 | SI4 | Tôi cảm thấy cần tuân thủ thuế vì lợi ích chung của xã hội | |

| 3 | Chuẩn mực chủ quan/áp lực xã hội (SOC) | Bani-Khalid et al. (2022) | |

| 3.1 | SOC1 | Người xung quanh khuyên tôi nên thuê kế toán dịch vụ | |

| 3.2 | SOC2 | Các hộ kinh doanh khác đều sử dụng kế toán dịch vụ | |

| 3.3 | SOC3 | Cơ quan thuế khuyến khích sử dụng dịch vụ kế toán chuyên nghiệp | |

| 3.4 | SOC4 | Tôi cảm thấy cần làm theo xu hướng chung về tuân thủ kế toán | |

| 4 | Yếu tố thể chế và hỗ trợ chính sách (GOV) | Lieu et al. (2021); Bộ Tài chính (2025); Chính phủ Việt Nam (2025) | |

| 4.1 | GOV1 | Quy định thuế hiện nay yêu cầu sổ sách kế toán đầy đủ hơn | |

| 4.2 | GOV2 | Chính sách thuế mới khiến tôi cần hỗ trợ kế toán chuyên nghiệp | |

| 4.3 | GOV3 | Hóa đơn điện tử làm tăng nhu cầu sử dụng kế toán dịch vụ | |

| 4.4 | GOV4 | Hệ thống thuế điện tử yêu cầu kiến thức chuyên môn cao | |

| 5 | Nhận thức lợi ích – chi phí (BEN) | Nam & Minh (2021); Nguyen et al. (2025) | |

| 5.1 | BEN1 | Chi phí thuê kế toán dịch vụ là hợp lý | |

| 5.2 | BEN2 | Lợi ích nhận được lớn hơn chi phí bỏ ra | |

| 5.3 | BEN3 | Thuê kế toán giúp tiết kiệm thời gian quản lý thuế | |

| 5.4 | BEN4 | Kế toán dịch vụ giúp tôi tập trung vào hoạt động kinh doanh | |

| 6 | Quyết định lựa chọn kế toán dịch vụ (DEC) | Bani-Khalid et al. (2022) | |

| 6.1 | DEC1 | Tôi có ý định lựa chọn sử dụng kế toán dịch vụ | |

| 6.2 | DEC2 | Tôi ưu tiên thuê kế toán thay vì tự làm sổ sách | |

| 6.3 | DEC3 | Tôi sẽ giới thiệu kế toán dịch vụ cho hộ kinh doanh khác | |

| 6.4 | DEC4 | Tôi sẵn sàng ký hợp đồng dài hạn với kế toán dịch vụ | |

5. Kết quả và thảo luận

5.1. Thống kê mô tả

Bảng 2. Thống kê dữ liệu (n = 231)

| Biến | Phân loại | Số mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 132 | 57,14 |

| Nữ | 99 | 42,86 | |

| Độ tuổi | Từ 18 đến dưới 35 tuổi | 45 | 19,48 |

| Từ 35 đến dưới 50 tuổi | 108 | 46,75 | |

| Trên 50 tuổi | 78 | 33,77 | |

| Trình độ học vấn | Trung học phổ thông trở xuống | 52 | 22,51 |

| Trung cấp/Cao đẳng | 79 | 34,20 | |

| Đại học | 86 | 37,23 | |

| Sau đại học | 14 | 6,06 | |

| Lĩnh vực kinh doanh | Thương mại | 86 | 37,23 |

| Dịch vụ | 93 | 40,26 | |

| Sản xuất | 28 | 12,12 | |

| Ăn uống/Nhà hàng | 24 | 10,39 | |

| Thời gian hoạt động | Dưới 3 năm | 44 | 19,05 |

| Từ 3 – 5 năm | 105 | 45,45 | |

| Trên 5 năm | 82 | 35,50 | |

| Doanh thu bình quân/năm | Dưới 200 triệu đồng | 48 | 20,78 |

| Từ 200 đến dưới 500 triệu đồng | 87 | 37,66 | |

| Trên 500 triệu đồng | 96 | 41,56 | |

| Sử dụng kế toán dịch vụ | Có | 128 | 55,41 |

| Không | 103 | 44,59 | |

| Mức độ sử dụng thuế điện tử/hóa đơn điện tử | Thường xuyên | 95 | 41,13 |

| Thỉnh thoảng | 78 | 33,77 | |

| Chưa sử dụng | 58 | 25,11 | |

| Địa bàn (Đồng Nai) | Phường Biên Hòa | 83 | 35,93 |

| Xã Long Thành | 36 | 15,58 | |

| Xã Trảng Bom | 34 | 14,72 | |

| Xã Nhơn Trạch | 29 | 12,55 | |

| Xã Trị An | 19 | 8,23 | |

| Xã Thống Nhất | 15 | 6,49 | |

| Xã Xuân Lộc | 15 | 6,49 |

Kết quả thống kê mô tả cho thấy, mẫu khảo sát gồm 231 hộ kinh doanh, trong đó nam chiếm 57,14% và nữ chiếm 42,86%. Nhóm tuổi từ 35 đến dưới 50 chiếm tỷ lệ cao nhất (46,75%), phản ánh lực lượng kinh doanh chủ yếu ở độ tuổi trung niên. Về trình độ học vấn, phần lớn đạt từ trung cấp đến đại học (71,43%). Hoạt động chủ yếu trong lĩnh vực dịch vụ (40,26%) và thương mại (37,23%). Đáng chú ý, 41,56% hộ có doanh thu trên 500 triệu đồng/năm và 55,41% đã sử dụng kế toán dịch vụ, cho thấy nhu cầu tuân thủ và chuyên nghiệp hóa ngày càng tăng.

5.2. Phân tích độ tin cậy

Bảng 3. Độ tin cậy (n = 231)

| Thang đo | Scale mean if iterm deleted | Scale Variance if iterm deleted | Corrected iterm – Total Correclation | Cronbach’s alpha if iterm deleted |

| Nhận thức về tuân thủ thuế (TAX): α = 0.889 | ||||

| TAX1 | 9.08 | 5.046 | 0.770 | 0.852 |

| TAX2 | 9.14 | 5.285 | 0.809 | 0.841 |

| TAX3 | 9.12 | 5.234 | 0.702 | 0.878 |

| TAX4 | 9.11 | 4.958 | 0.754 | 0.859 |

| Minh bạch và nghĩa vụ đạo đức thuế (TRA): α =0.854 | ||||

| TRA1 | 8.77 | 10.558 | 0.726 | 0.802 |

| TRA2 | 8.86 | 10.381 | 0.681 | 0.822 |

| TRA3 | 8.85 | 10.373 | 0.725 | 0.802 |

| TRA4 | 8.87 | 11.108 | 0.654 | 0.832 |

| Chuẩn mực chủ quan/Áp lực xã hội (SOC): α =0.855 | ||||

| SOC1 | 10.23 | 10.134 | 0.757 | 0.791 |

| SOC2 | 10.23 | 10.740 | 0.753 | 0.796 |

| SOC3 | 10.62 | 10.341 | 0.687 | 0.820 |

| SOC4 | 10.64 | 10.501 | 0.611 | 0.855 |

| Yếu tố thể chế và hỗ trợ chính sách (GOV): α =0.784 | ||||

| GOV1 | 7.78 | 5.503 | 0.719 | 0.668 |

| GOV2 | 7.79 | 4.565 | 0.689 | 0.683 |

| GOV3 | 7.81 | 6.653 | 0.498 | 0.775 |

| GOV4 | 7.73 | 6.408 | 0.496 | 0.776 |

| Nhận thức lợi ích – chi phí (BEN): α =0.940 | ||||

| BEN1 | 9.71 | 4.718 | 0.964 | 0.889 |

| BEN2 | 9.63 | 4.539 | 0.875 | 0.918 |

| BEN3 | 9.73 | 5.069 | 0.825 | 0.932 |

| BEN4 | 9.81 | 5.057 | 0.781 | 0.946 |

| Quyết định lựa chọn kế toán dịch vụ (DEC): α =0.936 | ||||

| DEC1 | 10.97 | 8.965 | 0.972 | 0.879 |

| DEC2 | 11.03 | 9.147 | 0.824 | 0.925 |

| DEC3 | 10.98 | 9.313 | 0.818 | 0.926 |

| DEC4 | 10.89 | 9.401 | 0.793 | 0.935 |

Kết quả phân tích độ tin cậy cho thấy, các thang đo đều đạt mức chấp nhận tốt. Hệ số Cronbach’s Alpha dao động từ 0,784 đến 0,940, vượt ngưỡng 0,7, chứng tỏ độ tin cậy cao. Cụ thể, thang đo nhận thức lợi ích – chi phí (BEN) và quyết định lựa chọn kế toán dịch vụ (DEC) có độ tin cậy rất cao (α = 0,940 và 0,936). Các biến quan sát đều có hệ số tương quan biến – tổng lớn hơn 0,5, cho thấy tính nhất quán nội tại tốt. Không có biến nào cần loại bỏ, bảo đảm thang đo phù hợp cho các phân tích tiếp theo.

5.3. Kiểm định nhân tố khám phá EFA

Bảng 4. Ma trận xoay các nhân tố (KMO = 0.817, Sig. < 0.001)

| STT | Biến quan sát | Hệ số tải | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| 1 | TAX1 | 0.865 | |||||

| TAX2 | 0.860 | ||||||

| TAX3 | 0.847 | ||||||

| TAX4 | 0.802 | ||||||

| 2 | TRA1 | 0.839 | |||||

| TRA2 | 0.796 | ||||||

| TRA3 | 0.787 | ||||||

| TRA4 | 0.743 | ||||||

| 3 | SOC1 | 0.863 | |||||

| SOC2 | 0.843 | ||||||

| SOC3 | 0.800 | ||||||

| SOC4 | 0.721 | ||||||

| 4 | GOV1 | 0.861 | |||||

| GOV2 | 0.822 | ||||||

| GOV3 | 0.694 | ||||||

| GOV4 | 0.650 | ||||||

| 5 | BEN1 | 0.955 | |||||

| BEN2 | 0.927 | ||||||

| BEN3 | 0.854 | ||||||

| BEN4 | 0.840 | ||||||

| 6 | DEC1 | 0.986 | |||||

| DEC2 | 0.903 | ||||||

| DEC3 | 0.899 | ||||||

| DEC4 | 0.884 | ||||||

Kết quả phân tích nhân tố khám phá (EFA) cho thấy, chỉ số KMO đạt 0,817 và kiểm định Bartlett có ý nghĩa thống kê (Sig. < 0,001), khẳng định dữ liệu phù hợp để phân tích nhân tố. Các biến quan sát đều có hệ số tải nhân tố lớn hơn 0,6 và tập trung rõ ràng vào 5 nhân tố độc lập và 1 nhân tố phụ thuộc tương ứng với mô hình đề xuất, không xuất hiện hiện tượng tải chéo đáng kể. Điều này chứng tỏ cấu trúc thang đo đạt giá trị hội tụ và giá trị phân biệt tốt, bảo đảm các nhân tố được hình thành phù hợp với cơ sở lý thuyết ban đầu.

5.4. Kiểm định sự tương quan

Bảng 5. Ma trận tương quan

| Correlations | |||||||

| DEC | TAX | TRA | SOC | GOV | BEN | ||

| DEC | Pearson Correlation | 1 | 0.457** | 0.454** | 0.657** | 0.433** | 0.455** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 231 | 231 | 231 | 231 | 231 | 231 | |

| TAX | Pearson Correlation | 0.457** | 1 | 0.256** | 0.230** | 0.228** | 0.272** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 231 | 231 | 231 | 231 | 231 | 231 | |

| TRA | Pearson Correlation | 0.454** | 0.256** | 1 | 0.302** | 0.071 | 0.280** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.281 | 0.000 | ||

| N | 231 | 231 | 231 | 231 | 231 | 231 | |

| SOC | Pearson Correlation | 0.657** | 0.230** | 0.302** | 1 | 0.336** | 0.316** |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | ||

| N | 231 | 231 | 231 | 231 | 231 | 231 | |

| GOV | Pearson Correlation | 0.433** | 0.228** | 0.071 | 0.336** | 1 | 0.146* |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.281 | 0.000 | 0.027 | ||

| N | 231 | 231 | 231 | 231 | 231 | 231 | |

| BEN | Pearson Correlation | 0.455** | 0.272** | 0.280** | 0.316** | 0.146* | 1 |

| Sig. (2-tailed) | 0.000 | 0.000 | 0.000 | 0.000 | 0.027 | ||

| N | 231 | 231 | 231 | 231 | 231 | 231 | |

| **. Correlation is significant at the 0.01 level (2-tailed). | |||||||

Kết quả ma trận tương quan cho thấy, các biến độc lập đều có mối tương quan dương và có ý nghĩa thống kê với biến phụ thuộc DEC ở mức 1%. Trong đó, SOC có mức tương quan mạnh nhất với DEC (r = 0,657), tiếp đến là TAX (0,457), BEN (0,455), TRA (0,454) và GOV (0,433). Các hệ số tương quan giữa các biến độc lập ở mức thấp đến trung bình, không vượt quá 0,7 cho thấy, chưa có dấu hiệu đa cộng tuyến nghiêm trọng. Nhìn chung, kết quả phù hợp với kỳ vọng lý thuyết và tạo cơ sở cho phân tích hồi quy.

5.5. Kiểm định phương trình hồi quy

Bảng 6. Kết quả phân tích hồi quy

| Mô hình | Hệ số hồi quy chưa chuẩn hóa | Hệ số hồi quy chuẩn hóa | t | Sig. Độ chấp nhận | Thống kê đa cộng tuyến | |||

| B | Sai số chuẩn | Beta | Hệ số phóng đại phương sai | VIF | ||||

| 1 | Hằng số | -0.226 | 0.204 | -1.109 | 0.269 | |||

| TAX | 0.233 | 0.048 | 0.213 | 4.903 | 0.000 | 0.854 | 1.171 | |

| TRA | 0.164 | 0.034 | 0.209 | 4.786 | 0.000 | 0.843 | 1.186 | |

| SOC | 0.316 | 0.034 | 0.421 | 9.183 | 0.000 | 0.766 | 1.305 | |

| GOV | 0.209 | 0.045 | 0.203 | 4.681 | 0.000 | 0.859 | 1.164 | |

| BEN | 0.199 | 0.050 | 0.176 | 3.996 | 0.000 | 0.834 | 1.200 | |

| R2 hiệu chỉnh: 0.629 Thống kê Durbin-Watson: 1.915 Thống kê F(ANOVA): 79.043 Mức ý nghĩa (Sig. của ANOVA): <0.001 | ||||||||

Kết quả hồi quy cho thấy, mô hình có ý nghĩa thống kê (F = 79,043; Sig. < 0,001) với R² hiệu chỉnh đạt 0,629, chứng tỏ các biến độc lập giải thích được 62,9% sự biến thiên của quyết định lựa chọn kế toán dịch vụ. Tất cả các biến TAX, TRA, SOC, GOV và BEN đều có tác động dương và có ý nghĩa ở mức 1%. Trong đó, SOC có ảnh hưởng mạnh nhất (β = 0,421), tiếp đến là TAX (0,213), TRA (0,209), GOV (0,203) và BEN (0,176). Các chỉ số VIF đều nhỏ hơn 2 cho thấy, không có hiện tượng đa cộng tuyến.

Phương trình hồi quy chuẩn hóa của mô hình được xác định như sau:

Y = 0.421*SOC + 0.213*TAX + 0.209*TRA + 0.203*GOV + 0.176*BEN

Kết quả cho thấy, tất cả các biến độc lập đều có tác động dương và có ý nghĩa thống kê ở mức 1% (Sig. < 0,001), chứng tỏ các giả thuyết nghiên cứu đều được chấp nhận. Trong đó, SOC có ảnh hưởng mạnh nhất (β = 0,421) cho thấy, áp lực xã hội và ảnh hưởng từ môi trường xung quanh đóng vai trò quyết định trong việc lựa chọn kế toán dịch vụ. Tiếp theo là TAX, TRA, và GOV. Nhận thức lợi ích – chi phí (BEN) tuy có tác động thấp nhất nhưng vẫn có ý nghĩa tích cực. Giá trị R² hiệu chỉnh đạt 0,629 cho thấy, mô hình có khả năng giải thích khá tốt quyết định lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể.

6. Kết luận và kiến nghị

Kết quả nghiên cứu cho thấy, tất cả các giả thuyết H1-H5 đều được chấp nhận khi các biến độc lập đều có tác động dương và có ý nghĩa thống kê đến quyết định lựa chọn kế toán dịch vụ của hộ kinh doanh cá thể. Cụ thể, giả thuyết H1 được xác nhận khi nhận thức về tuân thủ thuế (TAX) có ảnh hưởng tích cực đến quyết định lựa chọn dịch vụ kế toán, cho thấy khi chủ hộ nhận thức rõ rủi ro và nghĩa vụ pháp lý, họ có xu hướng tìm đến hỗ trợ chuyên môn. Giả thuyết H2 cũng được ủng hộ khi minh bạch và nghĩa vụ đạo đức thuế (TRA) tác động tích cực đến quyết định sử dụng dịch vụ, phản ánh vai trò của yếu tố đạo đức trong hành vi kinh doanh.

Đáng chú ý, giả thuyết H3 được xác nhận với mức ảnh hưởng mạnh nhất thuộc về chuẩn mực chủ quan/áp lực xã hội (SOC) cho thấy, áp lực xã hội và tác động từ môi trường xung quanh là yếu tố quan trọng nhất trong quyết định của hộ kinh doanh. Giả thuyết H4 được chấp nhận khi yếu tố thể chế và hỗ trợ chính sách (GOV) có tác động tích cực, phù hợp với bối cảnh tăng cường quản lý thuế và chuyển đổi số. Cuối cùng, giả thuyết H5 cũng được xác nhận khi nhận thức lợi ích – chi phí (BEN) ảnh hưởng tích cực đến quyết định lựa chọn, cho thấy yếu tố kinh tế vẫn đóng vai trò quan trọng.

Để nâng cao khả năng tiếp cận và sử dụng dịch vụ kế toán của hộ kinh doanh trong bối cảnh chính sách thuế ngày càng hoàn thiện và yêu cầu quản lý tài chính ngày càng chặt chẽ hơn, cần đề xuất một số nội dung sau:

Thứ nhất, đối với cơ quan thuế, cần tiếp tục đẩy mạnh công tác tuyên truyền, phổ biến và hướng dẫn thực hiện các quy định pháp luật thuế theo hướng rõ ràng, dễ hiểu và phù hợp với đặc điểm của hộ kinh doanh. Nội dung truyền thông không chỉ dừng lại ở việc giới thiệu quy định mới mà cần tập trung giải thích cụ thể về lợi ích của việc kê khai đúng doanh thu thực tế, sử dụng hóa đơn điện tử, ghi chép sổ sách đầy đủ và thực hiện nghĩa vụ thuế minh bạch. Bên cạnh đó, cơ quan thuế nên tăng cường các hình thức hỗ trợ kỹ thuật, tư vấn trực tiếp hoặc trực tuyến, xây dựng tài liệu hướng dẫn ngắn gọn, dễ áp dụng, qua đó, giúp hộ kinh doanh giảm bớt tâm lý lo ngại, hạn chế sai sót trong kê khai và nâng cao mức độ tuân thủ thuế tự nguyện.

Thứ hai, đối với các đơn vị cung cấp dịch vụ kế toán, cần chú trọng nâng cao chất lượng chuyên môn, tính chuyên nghiệp và khả năng tư vấn phù hợp với nhu cầu thực tế của hộ kinh doanh. Các đơn vị này không chỉ cung cấp dịch vụ ghi chép, kê khai thuế hay lập báo cáo đơn thuần mà cần đóng vai trò như một đối tác hỗ trợ quản lý tài chính cho hộ kinh doanh. Theo đó, doanh nghiệp dịch vụ kế toán nên xây dựng các gói dịch vụ linh hoạt, mức chi phí hợp lý, quy trình làm việc rõ ràng, bảo mật thông tin tốt và tăng cường ứng dụng công nghệ số nhằm tiết kiệm thời gian, chi phí cho khách hàng. Đồng thời, việc xây dựng uy tín, thương hiệu và chất lượng phục vụ ổn định sẽ là yếu tố quan trọng giúp tạo dựng niềm tin và thúc đẩy hộ kinh doanh sẵn sàng sử dụng dịch vụ lâu dài.

Thứ ba, đối với bản thân hộ kinh doanh, cần chủ động hơn trong việc cập nhật các quy định pháp luật về thuế, kế toán và hóa đơn chứng từ để thích ứng với yêu cầu quản lý mới. Trong bối cảnh hoạt động kinh doanh ngày càng phải minh bạch và chuẩn hóa, hộ kinh doanh không nên xem dịch vụ kế toán chỉ là giải pháp tình thế để đối phó với thủ tục hành chính mà cần nhìn nhận đây là một công cụ hỗ trợ quản trị hữu hiệu. Việc sử dụng kế toán dịch vụ có thể giúp hộ kinh doanh giảm rủi ro vi phạm pháp luật thuế, hạn chế sai sót trong kê khai, tiết kiệm thời gian; đồng thời, nâng cao khả năng kiểm soát doanh thu, chi phí và hiệu quả tài chính. Từ đó, hộ kinh doanh có thể từng bước chuyên nghiệp hóa hoạt động, nâng cao năng lực cạnh tranh và phát triển bền vững hơn trong dài hạn.

Ngoài ra, cần tăng cường sự phối hợp giữa cơ quan thuế, đơn vị cung cấp dịch vụ kế toán và hộ kinh doanh nhằm hình thành môi trường tuân thủ minh bạch, thuận lợi và hiệu quả. Sự đồng hành của các bên sẽ góp phần không chỉ nâng cao hiệu quả quản lý thuế mà còn thúc đẩy hộ kinh doanh chuyển đổi từ phương thức quản lý thủ công sang quản lý bài bản, hiện đại và phù hợp với xu hướng số hóa hiện nay.

Chú thích:

1, 8. Bộ Tài chính (2025). Thông tư số 152/2025/TT-BTC ngày 31/12/2025 hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh.

2, 9, 13, 15. Bani-Khalid, T., Alshira’h, A. F., & Alshirah, M. H. (2022). Determinants of tax compliance intention among Jordanian SMEs: A focus on the Theory of Planned Behavior. Economies, 10(2), 30. https://doi.org/10.3390/economies10020030.

3, 12. Al-Rahamneh, N. M., Al Zobi, M. K., & Bidin, Z. (2023). The influence of tax transparency on sales tax evasion among Jordanian SMEs: The moderating role of moral obligation. Cogent Business & Management, 10(2), 2220478. https://doi.org/10.1080/23311975.2023.2220478.

4, 16. Alshira’h, A. F., & Abdul-Jabbar, H. (2020). Moderating role of patriotism on sales tax compliance among Jordanian SMEs. International Journal of Islamic and Middle Eastern Finance and Management, 13(3), 389-415. https://doi.org/10.1108/IMEFM-04-2019-0139.

5, 10. 14. Lieu, H. T. D., Bui, M. T., & Nguyen, G. T. C. (2021). Factors affecting electronic tax compliance of small and medium enterprises in Vietnam. Journal of Asian Finance, Economics and Business, 8(1), 823-832. https://doi.org/10.13106/jafeb.2021.vol8.no1.823.

6. Nguyen, V. D., & Tran, T. Q. (2021). The influence of international standards on SME tax compliance in Vietnam. Finance Research Letters, 40, 101750. https://doi.org/10.1016/j.frl.2020.101750.

7, 11, 18. Nam, K. D., & Minh, N. T. B. (2021). Determinants affecting tax compliance: A case of business households in Ho Chi Minh City, Vietnam. Journal of Science – Economics and Business Administration. https://journalofscience.ou.edu.vn/index.php/econ-en/article/view/984.

17. Nguyen, T. H., & Tran, Q. V. (2025). Tax knowledge and tax compliance of small and medium enterprises in Vietnam. [Journal/Conference information if available]. https://www.researchgate.net/publication/388693453.

Tài liệu tham khảo:

1. Nghiên cứu đề xuất nâng ngưỡng doanh thu không chịu thuế của hộ, cá nhân kinh doanh. https://xaydungchinhsach.chinhphu.vn/nghien-cuu-de-xuat-nang-nguong-doanh-thu-khong-chiu-thue-cua-ho-ca-nhan-kinh-doanh-119251126161101967.htm.

2. Sửa đổi tổng thể chính sách thuế, tạo dư địa cho hộ kinh doanh phát triển. https://tapchikinhtetaichinh.vn/sua-doi-tong-the-chinh-sach-thue-tao-du-dia-cho-ho-kinh-doanh-phat-trien-146239.html.