The impact of cost accounting efficiency on sustainable development in enterprises in Dong Nai province

ThS. Nguyễn Thị Ngọc The

Trường Đại học Công Nghệ Đồng Nai

ThS. Nguyễn Thị Võ Thảo

Trường Đại học Văn Hiến

(Quanlynhanuoc) – Bài viết xem xét ảnh hưởng của hiệu quả kế toán chi phí đến phát triển bền vững tại các doanh nghiệp sản xuất ở tỉnh Đồng Nai; đồng thời, xem xét vai trò trung gian của năng lực kế toán viên. Dữ liệu gồm 233 đối tượng đang làm việc trong lĩnh vực tài chính – kế toán tại các doanh nghiệp sản xuất với kết quả phân tích từ phần mềm SmartPLS. Kết quả cho thấy, hiệu quả kế toán chi phí tác động tích cực đến năng lực kế toán viên và phát triển bền vững. Đồng thời, năng lực kế toán viên cũng ảnh hưởng tích cực đến phát triển bền vững và giữ vị trí trung gian trong mối quan hệ giữa hiệu quả kế toán chi phí và phát triển bền vững. Bài viết chứng minh vai trò của kế toán chi phí trong nâng cao hiệu quả quản trị và hỗ trợ doanh nghiệp phát triển bền vững.

Từ khóa: Doanh nghiệp sản xuất; tỉnh Đồng Nai; hiệu quả kế toán chi phí; năng lực kế toán viên; phát triển bền vững.

Abstract: This paper focuses on how the effectiveness of cost accounting influences sustainable development of manufacturing organizations in Dong Nai, as well as focuses on the mediating effect of competence of accountants. The sample size was 233 participants employed in the fields of finance and accounting in manufacturing firms and the analysis of data was performed in the SmartPLS software. The findings show that the effectiveness of cost accounting positively influences the competence of accountants, as well as sustainable development. Moreover, the competence of accountants positively affects the sustainable development as well as mediates the correlation between the effectiveness of cost accounting and sustainable development. The results prove the high significance of cost accounting used in boosting the efficiency of managers and to promote the sustainable growth of enterprises.

Keywords: Manufacturing enterprises; Dong Nai province; effectiveness of cost accounting; competence of accountants; sustainable development.

1. Đặt vấn đề

Phát triển bền vững trở thành xu hướng tất yếu, các doanh nghiệp sản xuất ngoài vì mục tiêu lợi nhuận mà còn quan tâm đến hiệu quả sử dụng nguồn lực, trách nhiệm xã hội và bảo vệ môi trường. Trong điều kiện đó, kế toán chi phí giữ vai trò quan trọng vì cung cấp thông tin phục vụ kiểm soát chi phí, lập kế hoạch và hỗ trợ ra quyết định quản trị. Các nghiên cứu trước về thực hành kế toán quản trị và kế toán bền vững có thể góp phần nâng cao hiệu quả hoạt động và hỗ trợ doanh nghiệp hướng đến phát triển bền vững (Abdelhalim, 2024)1, (Bisogno et al., 2025)2, (Pumiviset & Suttipun, 2024)3. Cùng với hệ thống kế toán chi phí, năng lực của kế toán viên làm ảnh hưởng đến chất lượng thông tin kế toán và khả năng hỗ trợ nhà quản trị. Hiện nay, kế toán viên không chỉ cần năng lực chuyên môn mà còn phải có khả năng phân tích, sử dụng công nghệ và hiểu biết về các yêu cầu liên quan đến bền vững và báo cáo bền vững. Các nghiên cứu gần đây nhấn mạnh rằng, vai trò của kế toán viên đang thay đổi theo hướng ngày càng gắn với tính minh bạch, trách nhiệm giải trình và hỗ trợ doanh nghiệp đạt mục tiêu bền vững (Christensen et al., 2024)4, (De Silva & Nilipour, 2025)5, (Krasodomska et al., 2025)6.

Ngoài ra, mục tiêu quan trọng của doanh nghiệp sản xuất hướng đến phát triển bền vững, đặc biệt trong bối cảnh áp lực về sử dụng tài nguyên hiệu quả, giảm tác động môi trường và nâng cao trách nhiệm với người lao động và cộng đồng. Các nghiên cứu trước về kế toán môi trường, kế toán bền vững và hệ thống thông tin kế toán phù hợp có thể hỗ trợ tích cực cho kết quả phát triển bền vững của doanh nghiệp (Hasan et al., 2024)7, (Zyznarska-Dworczak, 2020)8, (Demaret & Molinari, 2025)9.

Đặc biệt tại tỉnh Đồng Nai, các nghiên cứu xem xét hiệu quả kế toán chi phí, năng lực kế toán viên và phát triển bền vững trong doanh nghiệp sản xuất vẫn còn hạn chế. Vì vậy, nghiên cứu được thực hiện nhằm phân tích tác động của hiệu quả kế toán chi phí đến phát triển bền vững, xem xét vai trò trung gian của năng lực kế toán viên. Kết quả nghiên cứu được kỳ vọng sẽ bổ sung bằng chứng thực nghiệm và cung cấp hàm ý quản trị cho các doanh nghiệp sản xuất trong việc nâng cao hiệu quả kế toán và hướng đến phát triển bền vững.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

2.1. Cơ sở lý thuyết

Dựa trên lý thuyết dựa trên nguồn lực và lý thuyết các bên liên quan. Theo đó, một hệ thống kế toán chi phí hiệu quả và đội ngũ kế toán viên có năng lực được xem là những nguồn lực quan trọng giúp doanh nghiệp nâng cao chất lượng thông tin, cải thiện hiệu quả quản trị và đáp ứng tốt hơn các yêu cầu phát triển bền vững.

Hiệu quả kế toán chi phí giúp doanh nghiệp có được thông tin chính xác, kịp thời và cần thiết cho nhà quản trị. Khi hệ thống này vận hành tốt, kế toán viên có điều kiện nâng cao khả năng phân tích, kiểm soát và hỗ trợ ra quyết định. Các nghiên cứu của Abdelhalim (2024)10, Demaret và Molinari (2025)11, cùng Pumiviset và Suttipun (2024) 12 cho thấy, các thực hành kế toán quản trị hiệu quả có liên hệ tích cực với hiệu quả thông tin và năng lực hỗ trợ quản trị.

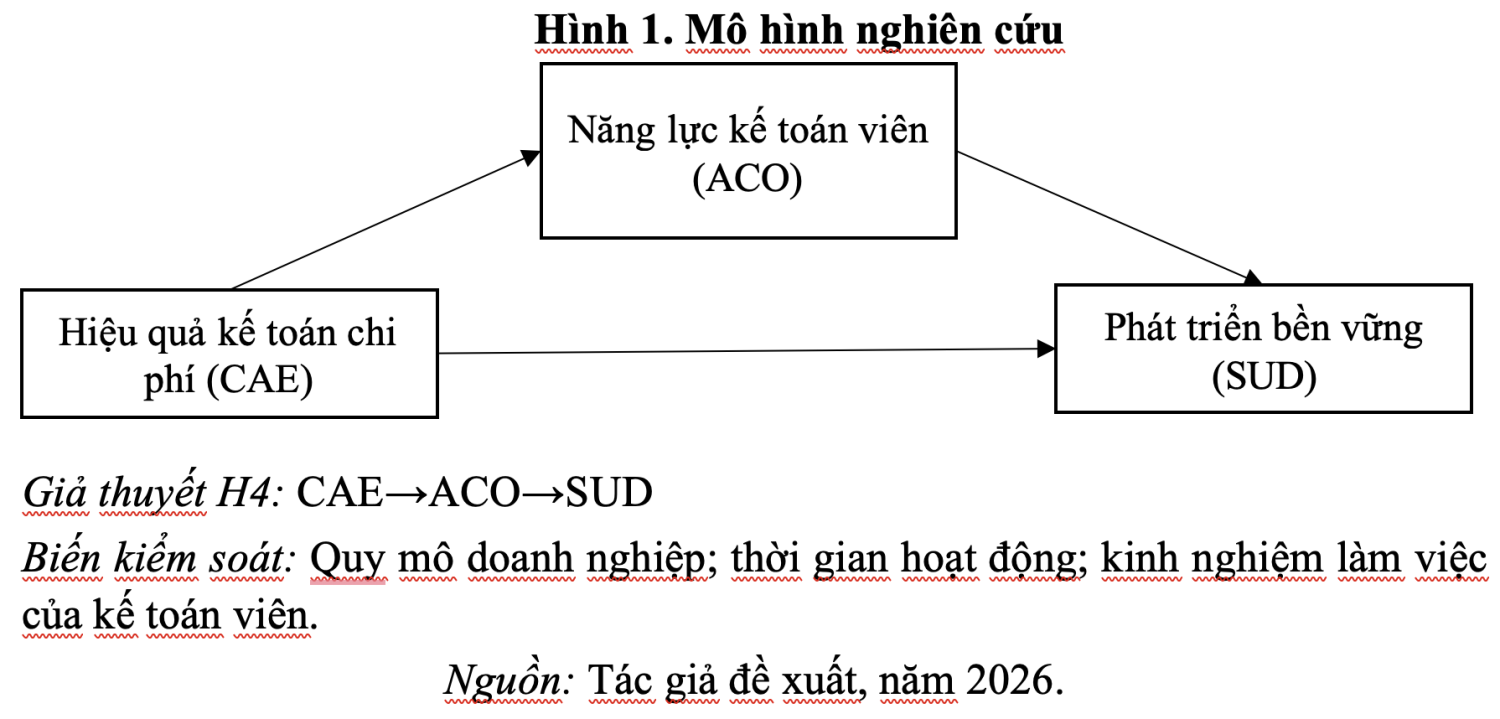

H1: Hiệu quả kế toán chi phí tác động cùng chiều đến năng lực kế toán viên.

Tiếp theo, năng lực kế toán viên phản ánh khả năng vận dụng chuyên môn, công nghệ và tư duy phân tích để cung cấp thông tin hữu ích cho doanh nghiệp. Trong bối cảnh phát triển bền vững, kế toán viên có năng lực sẽ giúp doanh nghiệp tốt hơn để cân bằng mục tiêu kinh tế, môi trường và xã hội. Quan điểm này phù hợp với các nghiên cứu của Christensen et al. (2024)13, De Silva và Nilipour (2025)14, Krasodomska et al. (2025)15.

H2: Năng lực kế toán viên tác động tích cực đến phát triển bền vững.

Bên cạnh ảnh hưởng gián tiếp, hiệu quả kế toán chi phí cũng có thể tác động mạnh đến phát triển bền vững thông qua việc giúp doanh nghiệp kiểm soát chi phí tốt hơn, giảm lãng phí, sử dụng nguồn lực tối ưu và đưa ra quyết định dài hạn. Nhận định này phù hợp với các nghiên cứu về kế toán bền vững và kế toán môi trường của Hasan et al. (2024)16, Zyznarska-Dworczak (2020)17, Abdelhalim (2024)18 và Bisogno et al. (2025)19.

H3: Hiệu quả kế toán chi phí tác động cùng chiều đến phát triển bền vững.

Hiệu quả kế toán chi phí không chỉ ảnh hưởng trực tiếp đến phát triển bền vững mà còn ảnh hưởng gián tiếp thông qua năng lực kế toán viên. Khi hệ thống kế toán chi phí hiệu quả hơn, kế toán viên sẽ phát huy mạnh mẽ vai trò chuyên môn và đưa doanh nghiệp đạt mục tiêu bền vững.

H4: Năng lực kế toán viên đóng vai trò trung gian trong mối quan hệ giữa hiệu quả kế toán chi phí và phát triển bền vững.

2.2. Mô hình nghiên cứu

2.3. Phương pháp nghiên cứu

Nghiên cứu kiểm định mối quan hệ giữa hiệu quả kế toán chi phí, năng lực kế toán viên và phát triển bền vững tại các doanh nghiệp sản xuất ở tỉnh Đồng Nai bằng phương pháp định lượng. Dữ liệu khảo sát bằng bảng hỏi 5 mức từ kế toán viên, kế toán trưởng và người phụ trách tài chính – kế toán, với 233 mẫu hợp lệ được đưa vào phân tích. Nghiên cứu sử dụng phương pháp PLS-SEM để phân tích mô hình đo lường và mô hình cấu trúc; đồng thời, kiểm định các giả thuyết nghiên cứu bằng phần mềm Smart_PLS. Thời gian khảo sát từ tháng 10/2025 – 02/2026.

3. Kết quả

3.1. Thống kê mẫu

Bảng 1. Kết quả (n=233)

| Biến | Loại | Mẫu | Tỷ lệ (%) |

| Giới tính | Nam | 98 | 42,06 |

| Nữ | 135 | 57,94 | |

| Độ tuổi | Dưới 30 tuổi | 54 | 23,18 |

| Từ 30 đến dưới 50 tuổi | 154 | 66,09 | |

| Từ 50 tuổi trở lên | 25 | 10,73 | |

| Trình độ | Cao đẳng | 39 | 16,74 |

| Đại học | 146 | 62,66 | |

| Sau đại học | 48 | 20,60 | |

| Vị trí việc làm | Nhân viên kế toán | 104 | 44,64 |

| Kế toán tổng hợp | 63 | 27,04 | |

| Kế toán trưởng | 41 | 17,60 | |

| Quản lý/tài chính – kế toán | 25 | 10,73 | |

| Kinh nghiệm làm việc | Dưới 3 năm | 47 | 20,17 |

| Từ 3 đến dưới 5 năm | 69 | 29,61 | |

| Từ 5 đến dưới 10 năm | 74 | 31,76 | |

| Từ 10 năm trở lên | 43 | 18,45 | |

| Quy mô doanh nghiệp | Doanh nghiệp nhỏ | 82 | 35,19 |

| Doanh nghiệp vừa | 96 | 41,20 | |

| Doanh nghiệp lớn | 55 | 23,61 | |

| Thời gian hoạt động của doanh nghiệp | Dưới 5 năm | 36 | 15,45 |

| Từ 5 – 10 năm | 139 | 59,66 | |

| Từ trên 10 năm | 58 | 24,89 |

Bảng 1 cho thấy, mẫu khảo sát gồm 233 người trả lời, trong đó nữ chiếm 57,94% và nam chiếm 42,06%. Nhóm tuổi từ 30 đến dưới 50 tuổi chiếm tỷ lệ cao nhất với 66,09% cho thấy, phần lớn đáp viên đang ở độ tuổi lao động ổn định. Về học vấn, 62,66% có trình độ đại học. Theo vị trí công tác, nhân viên kế toán chiếm 44,64%, cao nhất trong mẫu. Nhóm có 3 đến dưới 10 năm kinh nghiệm chiếm 61,37%. Ngoài ra, doanh nghiệp vừa chiếm 41,20%, phản ánh mẫu tập trung chủ yếu ở các doanh nghiệp có quy mô trung bình.

3.2. Mô hình đo lường

Bảng 2. Hệ số tải nhân tố và giá trị thang đo

| Thang đo | Outer Loadings | α | rho_A | CR | AVE | |

| ACE | CAE1 | 0.875 | 0.932 | 0.933 | 0.946 | 0.746 |

| CAE2 | 0.863 | |||||

| CAE3 | 0.829 | |||||

| CAE4 | 0.891 | |||||

| CAE5 | 0.844 | |||||

| CAE6 | 0.877 | |||||

| ACO | ACO1 | 0.879 | 0.933 | 0.934 | 0.947 | 0.750 |

| ACO2 | 0.883 | |||||

| ACO3 | 0.886 | |||||

| ACO4 | 0.863 | |||||

| ACO5 | 0.842 | |||||

| ACO6 | 0.842 | |||||

| SUD | SUD1 | 0.829 | 0.917 | 0.918 | 0.935 | 0.706 |

| SUD2 | 0.862 | |||||

| SUD3 | 0.837 | |||||

| SUD4 | 0.836 | |||||

| SUD5 | 0.847 | |||||

| SUD6 | 0.830 | |||||

Bảng 2 gồm hệ số tải ngoài của các biến quan sát đều lớn hơn 0.7, dao động từ 0.829 – 0.891 và Cronbach’s Alpha của các thang đo đạt từ 0.917 – 0.933, rho_A từ 0.918 đến 0.934, và CR từ 0.935 – 0.947, đều vượt ngưỡng yêu cầu 0.7. Bên cạnh đó, giá trị AVE của ACE = 0.746, ACO = 0.750 và SUD = 0.706 đều lớn hơn 0.5, chứng tỏ các thang đo đạt giá trị hội tụ tốt và đủ điều kiện cho các phân tích tiếp theo.

Bảng 3. Ma trận tương quan

| Fornell–Larcker | HTMT | Inner VIF Values | |||||||

| ACE | ACO | SUD | ACE | ACO | SUD | ACE | ACO | SUD | |

| ACE | 0.864 | 1.000 | 2.579 | ||||||

| ACO | 0.782 | 0.866 | 0.838 | 2.579 | |||||

| SUD | 0.651 | 0.713 | 0.840 | 0.702 | 0.770 | ||||

Bảng 3 cho thấy, căn bậc hai của AVE gồm ACE = 0.864, ACO = 0.866 và SUD = 0.840, đáp ứng tiêu chuẩn Fornell-Larcker. Đồng thời, các chỉ số HTMT đều nhỏ hơn 0.85, với ACE–ACO = 0.838, ACE–SUD = 0.702 và ACO–SUD = 0.770, chứng tỏ các thang đo có độ giá trị phân biệt. Bên cạnh đó, giá trị Inner VIF = 1.000–2.579, đều nhỏ hơn 5, cho thấy mô hình không xảy ra đa cộng tuyến.

Bảng 4. Mức độ phù hợp

| Saturated Model | Estimated Model | |

| SRMR | 0.037 | 0.037 |

| d_ULS | 0.235 | 0.235 |

| d_G | 0.151 | 0.151 |

| Chi-Square | 204.663 | 204.663 |

| NFI | 0.942 | 0.942 |

Bảng 4 về chỉ số SRMR = 0.037, nhỏ hơn ngưỡng 0.08 cho thấy, sai số phù hợp của mô hình ở mức thấp. Các giá trị d_ULS = 0.235 và d_G = 0.151 cũng tương đối nhỏ, phản ánh chênh lệch giữa ma trận quan sát và ma trận ước lượng không đáng kể. Bên cạnh đó, chỉ số NFI = 0.942, lớn hơn 0.90, tiếp tục chứng mình mô hình có độ phù hợp cao. Nhìn chung, cả Saturated Model và Estimated Model đều cho kết quả giống nhau, chứng tỏ mô hình đề xuất đạt yêu cầu để tiếp tục kiểm định giả thuyết.

3.3. Mô hình cấu trúc

Bảng 5. Tác động tổng hợp

| O | M | STDEV | t | p_values | Kết luận | |

| ACE→ACO | 0.782 | 0.788 | 0.035 | 22.273 | 0.000 | Chấp nhận H1 |

| ACE→SUD | 0.651 | 0.658 | 0.038 | 16.954 | 0.000 | Chấp nhận H2 |

| ACO→SUD | 0.525 | 0.519 | 0.074 | 7.085 | 0.000 | Chấp nhận H3 |

| ACE→ACO→SUD | 0.411 | 0.409 | 0.058 | 7.071 | 0.000 | Chấp nhận H4 |

Bảng 5 cho thấy, tất cả mối quan hệ đều có ý nghĩa thống kê khi p = 0.000 < 0.05, nên các giả thuyết đều được chấp nhận. Chi tiêt về hiệu quả kế toán chi phí tác động cùng chiều đến năng lực kế toán viên với hệ số β = 0.782, t = 22.273, đây là tác động mạnh nhất. Đồng thời, hiệu quả kế toán chi phí cũng tác động tích cực đến phát triển bền vững với β = 0.651, t = 16.954. Bên cạnh đó, năng lực kế toán viên tác động tích cực đến phát triển bền vững với β = 0.525, t = 7.085. Đặc biệt, tác động gián tiếp ACE → ACO → SUD đạt β = 0.411, t = 7.071, chứng tỏ năng lực kế toán viên giữ vai trò trung gian giữa hiệu quả kế toán chi phí và phát triển bền vững.

4. Thảo luận và kiến nghị

Kết quả chứng minh rằng, tất cả các giả thuyết đều được chấp nhận. Cụ thể, hiệu quả kế toán chi phí tác động tích cực đến năng lực kế toán viên và phát triển bền vững; đồng thời, năng lực kế toán viên cũng tác động tích cực đến phát triển bền vững và chứng minh năng lực kế toán viên giữ vai trò trung gian giữa hiệu quả kế toán chi phí và phát triển bền vững. Kết quả này phù hợp với các giả thuyết H1, H2, H3 và H4; đồng thời, tương đồng với các nghiên cứu trước khi nhấn mạnh vai trò của kế toán quản trị, kế toán bền vững và đội ngũ kế toán viên trong việc nâng cao hiệu quả hoạt động và hỗ trợ mục tiêu bền vững của doanh nghiệp (Abdelhalim, 2024)20, (Christensen et al., 2024)21, (Hasan et al., 2024)22, (Demaret & Molinari, 2025)23. Điều này cho thấy, kế toán chi phí không chỉ giúp kiểm soát chi phí mà còn góp phần thúc đẩy phát triển bền vững thông qua việc nâng cao chất lượng thông tin và phát huy năng lực của kế toán viên.

Từ kết quả nghiên cứu, doanh nghiệp sản xuất ở tỉnh Đồng Nai cần hoàn thiện hệ thống kế toán chi phí theo hướng cung cấp thông tin chính xác, kịp thời và hữu ích hơn cho quản trị. Đồng thời, doanh nghiệp nên chú trọng nâng cao năng lực kế toán viên thông qua đào tạo chuyên môn, kỹ năng phân tích và ứng dụng công nghệ cũng như tăng cường hiểu biết về phát triển bền vững. Bên cạnh đó, doanh nghiệp cần xem kế toán chi phí là công cụ quản trị chiến lược, gắn với mục tiêu tiết kiệm nguồn lực, giảm lãng phí và tăng cường hiệu quả phát triển bền vững.

Trong phạm vi của nội dung, bài viết mới chỉ tập trung ở doanh nghiệp sản xuất tại tỉnh Đồng Nai, dữ liệu thu thập theo phương pháp cắt ngang và mô hình mới chỉ xem xét ba biến chính. Vì vậy, các nghiên cứu mới có thể khảo sát sang địa phương hoặc lĩnh vực khác, sử dụng dữ liệu biến đổi theo thời gian và bổ sung thêm các biến về chuyển đổi số, cam kết của lãnh đạo hoặc áp lực thể chế để làm rõ hơn tác động của kế toán chi phí đến phát triển bền vững.

Tài liệu tham khảo:

1, 10, 18, 20. Abdelhalim, A. M. (2024). How management accounting practices integrate with big data analytics and its impact on corporate sustainability. Journal of Financial Reporting and Accounting, 22(2), 416-432. https://doi.org/10.1108/JFRA-01-2023-0053

2, 19. Bisogno, M., Abate, F., & Citro, F. (2025). Environmental and sustainability accounting, budgeting and reporting: A structured literature review. Journal of Accounting Literature, 47(5), 270-299. https://doi.org/10.1108/JAL-06-2024-0135

3, 12. Pumiviset, W., & Suttipun, M. (2024). Sustainability and strategic management accounting: Evidence of green manufacturing in Thailand. Cogent Business & Management, 11(1), Article 2302794. https://doi.org/10.1080/23311975.2024.2302794

4, 13, 21. Christensen, H., Hales, J., O’Dwyer, B., & Peecher, M. E. (2024). Accounting for sustainability and climate change: Special section overview. Accounting, Organizations and Society, 113, 101568. https://doi.org/10.1016/j.aos.2024.101568

5, 14. De Silva, T.-A., & Nilipour, A. (2025). Is the accounting curricula keeping up with sustainability development? Accounting Education, 34(4), 470-498. https://doi.org/10.1080/09639284.2024.2351951

6, 15. Krasodomska, J., Zarzycka, E., & Zieniuk, P. (2025). Exploring multi-level drivers of accountants’ opinions on the changes introduced by the Corporate Sustainability Reporting Directive. Accounting in Europe, 22(3), 308–325. https://doi.org/10.1080/17449480.2024.2382205

7, 16, 22. Hasan, S. A. S., Waghule, S. N., Al Koliby, I. S., Al-Bukhrani, M. A., Al Haifi, M. M., & Hasan, M. B. (2024). Innovating for sustainability: The role of environmental management accounting in driving environmental performance. Discover Sustainability, 5, Article 183. https://doi.org/10.1007/s43621-024-00389-x

8, 17. Zyznarska-Dworczak, B. (2020). Sustainability accounting-Cognitive and conceptual approach. Sustainability, 12(23), 9936. https://doi.org/10.3390/su12239936

9, 11, 23. Demaret, J., & Molinari, M. (2025). How can management accounting and control systems facilitate compliance with sustainability reporting regulations? Journal of Applied Accounting Research, 26(4), 829–846. https://doi.org/10.1108/JAAR-04-2024-0158