Comparative advantage of Vietnam’s textile and garment industry in international trade evidence

TS. Nguyễn Thị Thu Hiền

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Nghiên cứu đã phân tích và đánh giá lợi thế so sánh của ngành Dệt may Việt Nam thông qua Chỉ số Lợi thế so sánh hiển hiện (RCA) trong giai đoạn 2000 – 2023. Nghiên cứu sử dụng dữ liệu thương mại quốc tế từ Cơ sở dữ liệu thống kê thương mại hàng hóa của Liên ợp quốc (UN Comtrade), tập trung vào hai nhóm sản phẩm chủ yếu là may mặc dệt kim và may mặc không dệt kim. Kết quả cho thấy, Việt Nam duy trì lợi thế so sánh rõ rệt trong xuất khẩu ngành Dệt may với RCA luôn lớn hơn 1 và duy trì ở mức cao trong thời gian này. Tuy nhiên, lợi thế này có xu hướng suy giảm trong những năm gần đây, phản ánh áp lực cạnh tranh ngày càng gia tăng trên thị trường quốc tế. So sánh với các quốc gia xuất khẩu chủ lực cho thấy, Việt Nam có lợi thế cao hơn Trung Quốc và Ấn Độ nhưng vẫn thấp hơn Pakistan trong cả hai nhóm sản phẩm. Trên cơ sở đó, nghiên cứu đề xuất một số hàm ý chính sách, nhằm nâng cao giá trị gia tăng, phát triển công nghiệp hỗ trợ và tăng cường khả năng tham gia sâu hơn vào chuỗi giá trị toàn cầu, góp phần duy trì và củng cố lợi thế cạnh tranh của ngành Dệt may trong bối cảnh hội nhập kinh tế quốc tế.

Từ khóa: Chỉ số lợi thế so sánh hiển hiện; ngành Dệt may Việt Nam; thương mại quốc tế.

Abstract: This study analyzes and evaluates the comparative advantage of Vietnam’s textile and garment industry using the Revealed Comparative Advantage (RCA) index over the period 2000 – 2023. The analysis is based on international trade data from the United Nations Commodity Trade Statistics Database (UN Comtrade), focusing on two key product groups: knitted apparel and non-knitted apparel. The results indicate that Vietnam has consistently maintained a clear comparative advantage in textile and garment exports, with RCA values remaining above 1 and largely at a high level throughout the period. However, this advantage has been declining in recent years, reflecting intensifying competitive pressures in the global market. A comparative assessment with major exporting countries reveals that Vietnam’s advantage exceeds those of China and India but remains lower than Pakistan’s for both product groups. Based on these findings, the study proposes several policy implications aimed at enhancing value added, developing supporting industries, and strengthening deeper participation in global value chains, thereby sustaining and reinforcing the competitiveness of Vietnam’s textile and garment industry in the context of international economic integration.

Keywords: Revealed Comparative Advantage; Vietnam’s textile and garment industry; international trade.

1. Đặt vấn đề

Trong hơn hai thập kỷ qua, ngành dệt may đã trở thành một trong những ngành xuất khẩu mũi nhọn của Việt Nam, đóng góp đáng kể vào tăng trưởng kinh tế và tạo việc làm cho hàng triệu lao động. Kim ngạch xuất khẩu chiếm khoảng 12–15% tổng kim ngạch xuất khẩu của cả nước; đồng thời, đóng vai trò quan trọng trong việc thúc đẩy chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hóa và hội nhập quốc tế. Với lợi thế về nguồn lao động dồi dào, chi phí sản xuất cạnh tranh cùng việc tham gia nhiều Hiệp định Thương mại tự do (FTA), như: Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) và Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA), hàng dệt may Việt Nam đã khẳng định vị thế trên thị trường toàn cầu, đặc biệt, tại các thị trường lớn, như: Hoa Kỳ, Liên minh châu Âu và Nhật Bản.

Tuy nhiên, trong bối cảnh thương mại quốc tế đang có nhiều thay đổi với mức độ cạnh tranh ngày càng gia tăng từ các quốc gia xuất khẩu dệt may lớn, như Trung Quốc, Ấn Độ và Pakistan. Đặc biệt, các yêu cầu ngày càng khắt khe về tiêu chuẩn môi trường, lao động và phát triển bền vững từ các thị trường nhập khẩu cũng đặt ra những thách thức đáng kể đối với ngành dệt may Việt Nam. Trong bối cảnh đó, việc đánh giá một cách đầy đủ và hệ thống lợi thế so sánh của ngành dệt may không chỉ có ý nghĩa về mặt học thuật mà còn có ý nghĩa thực tiễn trong việc xác định vị thế cạnh tranh và định hướng phát triển trong dài hạn.

Xuất phát từ thực tiễn đó, bài viết tập trung vào ba nội dung chính. Thứ nhất, đo lường lợi thế so sánh của ngành dệt may Việt Nam trên thị trường quốc tế trong giai đoạn 2000 – 2023 thông qua chỉ số RCA. Thứ hai, phân tích xu hướng biến động của lợi thế so sánh theo thời gian nhằm làm rõ sự thay đổi về mức độ chuyên môn hóa xuất khẩu. Thứ ba, so sánh lợi thế của Việt Nam với một số quốc gia xuất khẩu dệt may chủ lực, như Trung Quốc, Ấn Độ và Pakistan, nhằm đánh giá vị thế cạnh tranh của Việt Nam trong toàn cầu. Trên cơ sở đó, đề xuất một số hàm ý chính sách nhằm duy trì và nâng cao lợi thế cạnh tranh của ngành Dệt may trong thời gian tới.

2. Tổng quan nghiên cứu về lợi thế so sánh trong xuất khẩu hàng dệt may

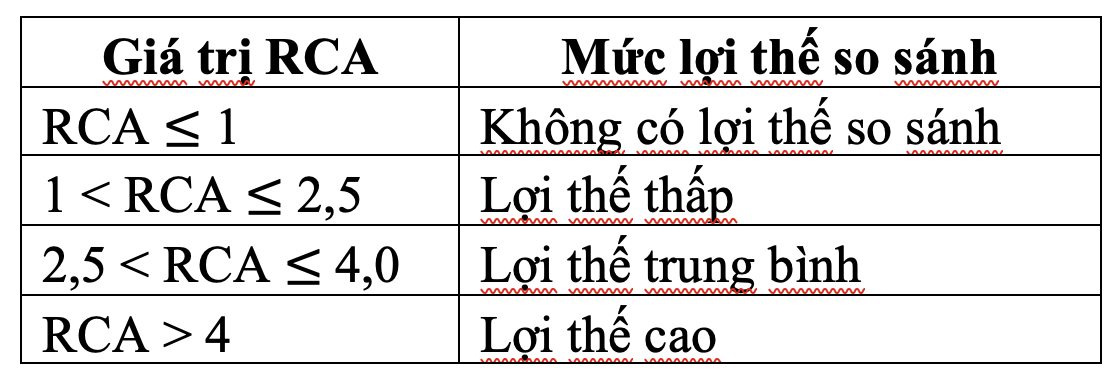

Lợi thế so sánh là một trong những khái niệm trung tâm của lý thuyết thương mại quốc tế được sử dụng để giải thích cấu trúc và mô hình chuyên môn hóa xuất khẩu của các quốc gia. Trong nghiên cứu thực nghiệm, lợi thế so sánh thường được đo lường thông qua chỉ số RCA. Theo Balassa (1965)1, chỉ số này phản ánh mức độ chuyên môn hóa của một quốc gia trong xuất khẩu một sản phẩm so với mức trung bình của thế giới. nếu giá trị RCA lớn hơn 1, quốc gia đó được xem là có lợi thế so sánh trong xuất khẩu mặt hàng tương ứng. Ferto và Hubbard (2003)2 nhấn mạnh rằng RCA không chỉ phản ánh mức độ lợi thế mà còn có thể được sử dụng để đánh giá năng lực cạnh tranh tương đối giữa các quốc gia. Mặt khác, Widodo (2009)3 nhận định việc phân tích RCA theo chuỗi thời gian và kết hợp với các chỉ tiêu bổ trợ có thể cung cấp cái nhìn toàn diện hơn về tính bền vững của lợi thế so sánh. Như vậy, RCA không chỉ là công cụ đo lường tĩnh mà còn có thể được sử dụng để phân tích động và so sánh quốc tế.

Nhiều nghiên cứu quốc tế đã áp dụng RCA để đánh giá năng lực cạnh tranh của các quốc gia xuất khẩu chủ lực. Shafaei (2009)4, các nước đang phát triển, như Trung Quốc và Ấn Độ, duy trì lợi thế so sánh cao trong các sản phẩm dệt may nhờ lợi thế về chi phí lao động và quy mô sản xuất. Đồng thời, các nghiên cứu gần đây cũng tiếp tục nhấn mạnh tính động của lợi thế so sánh. Halife (2022)5 cho rằng mặc dù Thổ Nhĩ Kỳ duy trì RCA lớn hơn 1, mức độ lợi thế so sánh chỉ ở mức trung bình và chịu áp lực cạnh tranh từ các quốc gia Pakistan và Việt Nam. Ngoài ra, Yilmaz và Karaalp-Orhan (2015)6 phân tích rằng lợi thế so sánh của ngành Dệt may tại các nước Đông Âu cũng có sự khác biệt đáng kể và có xu hướng thay đổi theo thời gian.

Tại Việt Nam, các nghiên cứu cho thấy ngành Dệt may duy trì lợi thế cạnh tranh đáng kể trong thương mại quốc tế. Nghiên cứu của Nguyễn (2020)7 áp dụng trực tiếp

RCA ngành dệt may trên thị trường toàn cầu, với RCA lớn hơn 1. Đồng thời, nhấn mạnh lợi thế này chủ yếu dựa trên chi phí lao động thấp và năng lực tạo giá trị gia tăng còn hạn chế. Bên cạnh đó, các nghiên cứu thường tiếp cận theo góc độ chuỗi giá trị và hội nhập kinh tế quốc tế.

Gereffi và Frederick (2010)8 chỉ ra rằng Việt Nam đã trở thành một mắt xích quan trọng trong chuỗi giá trị dệt may toàn cầu nhưng chủ yếu tham gia ở các khâu gia công có giá trị gia tăng thấp. Điều này hàm ý lợi thế so sánh của Việt Nam có thể chưa bền vững trong dài hạn nếu không có sự nâng cấp trong chuỗi giá trị. Đặc biệt, Vu và Pham (2016)9 phân tích hiệu quả xuất khẩu và năng lực cạnh tranh của ngành dệt may cho thấy, mặc dù đã duy trì tăng trưởng xuất khẩu cao nhưng khả năng cạnh tranh vẫn chủ yếu dựa vào lợi thế chi phí, trong khi các yếu tố công nghệ, thương hiệu và năng suất lao động còn hạn chế.

Mặc dù đã có nhiều nghiên cứu về lợi thế so sánh sử dụng RCA, nhưng vẫn tồn tại một số khoảng trống nhất định. Thứ nhất, nhiều nghiên cứu sử dụng dữ liệu trong giai đoạn trước khi các hiệp định thương mại thế hệ mới, như CPTPP hoặc EVFTA, được thực thi đầy đủ, do đó, chưa phản ánh đầy đủ những thay đổi mới trong cấu trúc lợi thế so sánh. Thứ hai, phần lớn các nghiên cứu hiện nay chủ yếu tập trung phân tích lợi thế so sánh của Việt Nam một cách độc lập, chưa đặt trong mối quan hệ so sánh với các quốc gia lớn trên thế giới. Thứ ba, các nghiên cứu hiện có còn ít quan tâm đến việc đánh giá tính ổn định của lợi thế so sánh trong dài hạn theo chuỗi thời gian, trong khi đây là yếu tố quan trọng phản ánh mức độ bền vững của năng lực cạnh tranh.

Xuất phát từ khoảng trống nghiên cứu trên, bài viết tập trung trả lời các câu hỏi: (1) Ngành dệt may Việt Nam có duy trì lợi thế so sánh trong xuất khẩu trên thị trường quốc tế hay không và mức độ thay đổi như thế nào theo thời gian? (2) RCA của xuất khẩu ngành dệt may Việt Nam so với các quốc gia xuất khẩu dệt may lớn trên thế giới được thể hiện như thế nào? (3) Việt Nam đang duy trì hoặc cải thiện vị thế cạnh tranh trong ngành Dệt may toàn cầu so với các quốc gia đối thủ hay không? Do đó, bài viết tập trung chủ yếu vào nhóm hàng may mặc dệt kim (HS61) và nhóm hàng may mặc không dệt kim (HS62). đây là nhóm sản phẩm chiếm tỷ trọng lớn nhất (> 70 – 80%) trong xuất khẩu dệt may của Việt Nam.

3. Phương pháp nghiên cứu và dữ liệu

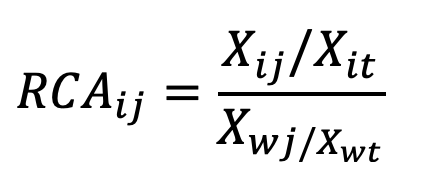

Để đánh giá lợi thế so sánh xuất khẩu ngành Dệt may Việt Nam, nghiên cứu sử dụng RCA do Balassa (1965)10 đề xuất và được tính theo công thức sau:

Trong đó: Xij là giá trị xuất khẩu nhóm hàng j của Việt Nam, Xit là tổng xuất khẩu của Việt Nam, Xwj là giá trị xuất khẩu nhóm hàng j của thế giới và Xwt là tổng xuất khẩu của thế giới. Trên cơ sở đó, Balassa (1965)11 diễn giải chỉ số RCA như sau:

Nghiên cứu sử dụng dữ liệu xuất khẩu theo giá trị danh nghĩa (USD hiện hành) từ cơ sở dữ liệu UN Comtrade được phân loại theo hệ thống mã hồ sơ (phiên bản hồ sơ 2007/2012). Các dữ liệu chính, bao gồm: giá trị xuất khẩu dệt may theo mã hồ sơ của từng quốc gia, tổng giá trị xuất khẩu của từng quốc gia và của thế giới. Dữ liệu được tổng hợp giai đoạn 2000 – 2023, nhằm phản ánh xu hướng thay đổi lợi thế so sánh trong bối cảnh hội nhập kinh tế quốc tế và các biến động thương mại toàn cầu.

Các bước phân tích:

Bước 1, nghiên cứu sử dụng thống kê mô tả để xác định mức độ lợi thế so sánh của xuất khẩu dệt may Việt Nam thông qua các chỉ tiêu là giá trị trung bình và độ lệch chuẩn của RCA trong giai đoạn nghiên cứu.

Bước 2, phân tích chuỗi thời gian của chỉ số RCA, nhằm xem xét sự thay đổi và mức độ ổn định của lợi thế so sánh, từ đó, xác định xu hướng biến động theo thời gian.

Bước 3, so sánh RCA của dệt may Việt Nam với các quốc gia xuất khẩu dệt may chủ lực, như: Trung Quốc, Ấn Độ và Pakistan, nhằm đánh giá vị thế cạnh tranh của Việt Nam trong thương mại dệt may toàn cầu.

4. Kết quả và thảo luận

Các chỉ tiêu thống kê mô tả lợi thế so sánh đối với hai nhóm sản phẩm may mặc có mã HS61 và HS62 trong giai đoạn 2000 – 2023 được thể hiện tại Bảng 1. Các chỉ tiêu được xem xét, bao gồm các giá trị lợi thế: trung bình, lớn nhất, nhỏ nhất và độ lệch chuẩn của giá trị RCA.

Bảng 1: Thống kê mô tả giá trị RCA của ngành Dệt may Việt Nam giai đoạn 2000 – 2023

| Chỉ tiêu | HS61 | HS62 |

| Giá trị trung bình | 4,4 | 6,27 |

| Giá trị lớn nhất | 5,9 | 7,36 |

| Giá trị nhỏ nhất | 1,3 | 4,24 |

| Độ lệch chuẩn | 1,1 | 0,94 |

Kết quả thống kê cho thấy, cả hai nhóm sản phẩm dệt may chủ yếu của Việt Nam là HS61 và HS62 đều duy trì lợi thế so sánh rõ rệt trong thương mại quốc tế với giá trị RCA trung bình đều lớn hơn 1 và ở mức cao. Tuy nhiên, mức độ lợi thế giữa hai nhóm sản phẩm này có sự khác biệt đáng kể. Cụ thể, nhóm sản phẩm HS62 có giá trị RCA trung bình cao hơn so với HS61 (6,27 so với 4,4), phản ánh mức độ chuyên môn hóa xuất khẩu lớn trong nhóm sản phẩm này. Điều này phù hợp với thực tế, HS62 là nhóm sản phẩm truyền thống đóng vai trò chủ đạo trong cơ cấu xuất khẩu dệt may của Việt Nam trong những năm qua.

Xét về mức độ biến động, RCA của HS61 có độ lệch chuẩn cao hơn so với HS62 (1,1 so với 0,94), phản ánh sự biến động lớn hơn trong nhóm dệt kim. Đặc biệt, giá trị nhỏ nhất của HS61 (1,3) thấp hơn đáng kể so với HS62 (4,24) cho thấy, trong giai đoạn đầu nghiên cứu, lợi thế so sánh của HS61 chưa thực sự rõ rệt và chỉ được củng cố trong các giai đoạn sau. Ngược lại, HS62 duy trì mức RCA cao và tương đối ổn định, đây chính là vai trò nền tảng của nhóm sản phẩm này trong năng lực cạnh tranh xuất khẩu của ngành Dệt may.

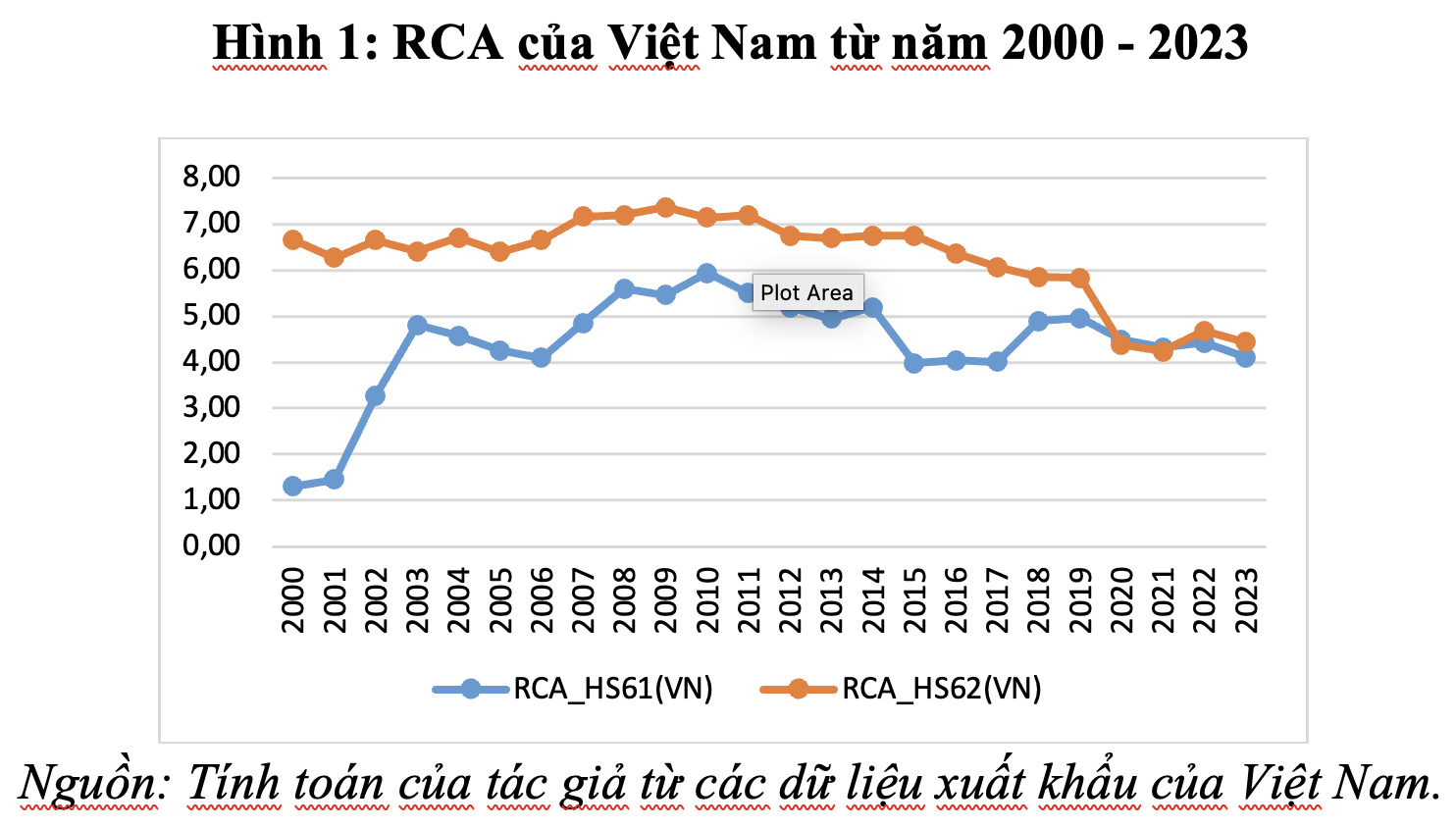

Quan sát Hình 1 cho thấy, sản phẩm HS62 duy trì ở mức rất cao từ năm 2000 – 2011, đạt giá trị RCA khoảng 6 – 7, trong khi đó giá trị RCA của HS61 năm 2000 khoảng 1,3 và đến năm 2003 tăng lên khoảng 4 – 5; đồng thời, đạt mức gần bằng 6 trong năm 2009 – 2011. Từ năm 2015, giá trị RCA của cả hai nhóm sản phẩm này có xu hướng giảm nhẹ và từ năm 2020 – 2023 đều giảm ở mức 4 – 4,5. Mặc dù vậy, giá trị RCA vẫn ở mức khá cao, điều này cho thấy, Việt Nam vẫn duy trì lợi thế so sánh lớn trong xuất khẩu dệt may trên thị trường quốc tế.

Bên cạnh đó, nhóm HS62 xuất khẩu cao hơn nhóm HS61 trong giai đoạn nghiên cứu, năm 2000, giá trị RCA của HS62 duy trì ở mức 6 – 7 và của HS61 chỉ dao động ở mức từ 1 – 3. Điều này phản ánh rằng, trong giai đoạn đầu phát triển, xuất khẩu dệt may của nước ta chủ yếu tập trung vào các sản phẩm may mặc SH62. Tuy nhiên, sau năm 2003, RCA của HS61 tăng nhanh, do đó, khoảng cách giữa hai nhóm sản phẩm dần được thu hẹp. Đặc biệt, từ năm 2020 – 2023, lợi thế so sánh của hai nhóm sản phẩm này bị giảm đáng kể, RCA của HS61 và HS62 có xu hướng hội tụ và duy trì ở mức tương đối tương đồng, khoảng 4 – 4,5.

Phân tích theo các giai đoạn phát triển của thương mại Việt Nam cho thấy, lợi thế so sánh của ngành Dệt may có sự thay đổi nhất định, từ năm 2000 – 2006, trước khi Việt Nam gia nhập WTO, RCA của HS62 đã duy trì ở mức cao, khoảng 6 – 7 trong khi RCA của HS61 tăng nhanh, khoảng 4 – 5. Điều này phản ánh quá trình mở rộng của ngành Dệt may xuất khẩu vào thị trường quốc tế.

Từ năm 2007 – 2015, sau khi Việt Nam gia nhập WTO, RCA của cả hai nhóm sản phẩm đạt mức cao nhất trong toàn bộ thời kỳ nghiên cứu, năm 2010, HS61 đạt mức 6, HS62 duy trì ở mức 7. Giai đoạn này cũng là thời kỳ xuất khẩu dệt may của Việt Nam tăng trưởng mạnh, đặc biệt tại các thị trường lớn, như Mỹ và EU. Tuy nhiên, từ năm 2016 – 2023, RCA của cả hai nhóm sản phẩm có xu hướng giảm nhẹ, sự suy giảm này phản ánh sự thay đổi cấu trúc lợi thế so sánh của ngành Dệt may dưới tác động cạnh tranh gia tăng từ các quốc gia có chi phí sản xuất thấp hơn và quá trình dịch chuyển chuỗi cung ứng toàn cầu.

Trên cơ sở đó, xét tổng thể, lợi thế so sánh của ngành Dệt may Việt Nam có mức độ ổn định tương đối cao trong giai đoạn nghiên cứu. Chỉ số RCA của cả hai nhóm HS61 và HS62 đều duy trì ở mức lớn hơn 1 trong toàn bộ giai đoạn năm 2000 – 2023. Tuy nhiên, mức độ ổn định giữa hai nhóm sản phẩm này có sự khác biệt nhất định, RCA của HS62 duy trì ở mức cao và ít biến động, trong khi RCA của HS61 biến động mạnh nhưng dần ổn định ở mức khoảng 4 – 5. Chính điều này đã cho thấy, xu hướng hội tụ của RCA giữa hai nhóm sản phẩm này đang trở nên ổn định và đa dạng hơn thay vì tập trung chủ yếu vào một nhóm sản phẩm.

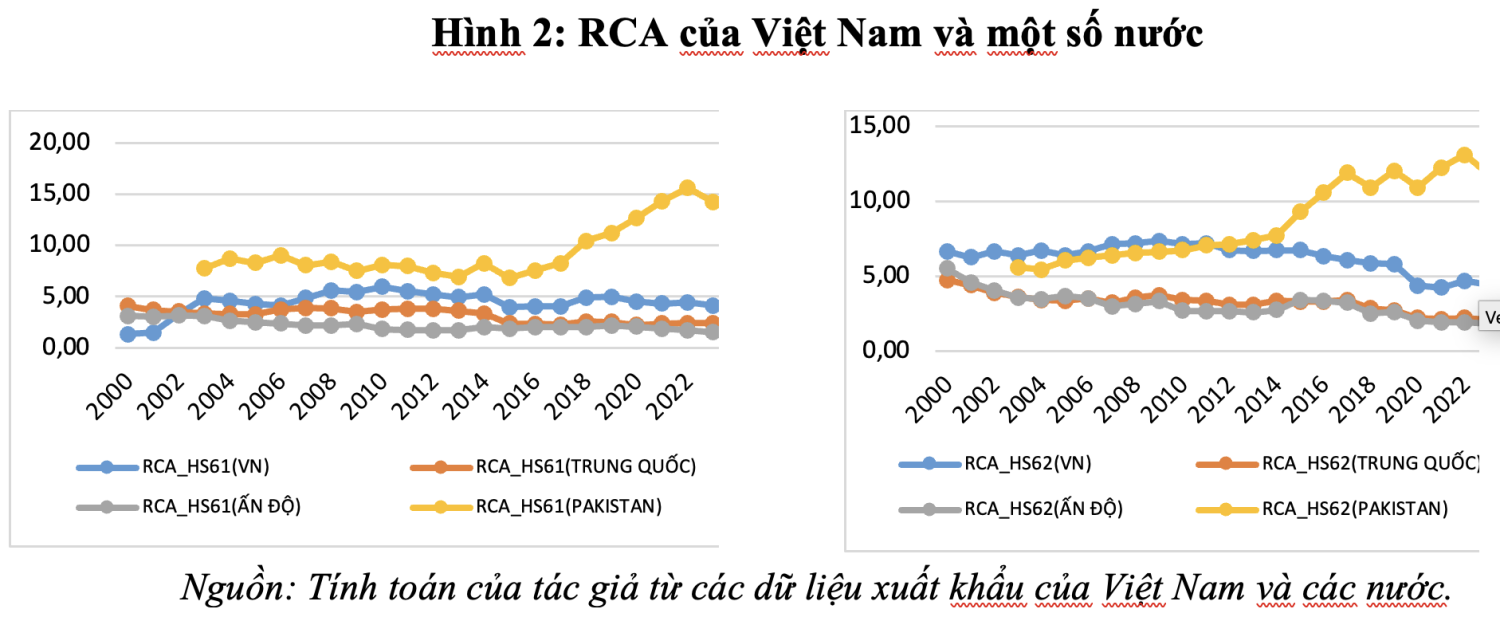

Nhìn vào biểu đồ Hình 2 ta thấy, chỉ số RCA của Việt Nam, Trung Quốc, Ấn Độ và Pakistan đối với hai nhóm sản phẩm dệt may HS61 và HS62 từ năm 2000 – 2023, (hình bên trái là nhóm sản phẩm mã HS61 và hình bên phải là nhóm sản phẩm mã HS62).

Đối với nhóm sản phẩm HS61, Việt Nam duy trì lợi thế so sánh tương đối ổn định trong suốt giai đoạn nghiên cứu. Pakistan có lợi thế so sánh mạnh nhất trong nhóm sản phẩm này, RCA duy trì ở mức cao và có xu hướng tăng mạnh từ năm 2017 trở đi và đạt trên 15 vào những năm gần đây. Trung Quốc có RCA thấp hơn Việt Nam ở đầu giai đoạn nghiên cứu và có xu hướng giảm dần theo thời gian, Ấn Độ có RCA thấp nhất trong nhóm các quốc gia được so sánh; đồng thời, có xu hướng giảm dần trong những năm gần đây. Nhìn chung, Việt Nam duy trì vị thế cạnh tranh tốt hơn Trung Quốc và Ấn Độ trong nhóm HS61 nhưng vẫn thấp hơn Pakistan.

Đối với nhóm sản phẩm HS62, Pakistan tiếp tục là quốc gia có lợi thế so sánh mạnh nhất trong nhóm sản phẩm này, RCA của Pakistan tăng từ năm 2014 và đạt mức trên 12 trong những năm gần đây. Ngược lại, Trung Quốc và Ấn Độ đều có RCA thấp hơn Việt Nam trong giai đoạn nghiên cứu và có xu hướng giảm dần theo thời gian. Điều này cho thấy, mặc dù lợi thế so sánh của Việt Nam trong sản phẩm HS62 có xu hướng suy giảm trong những năm gần đây nhưng Việt Nam vẫn duy trì vị thế cạnh tranh cao hơn so với Trung Quốc và Ấn Độ trong nhóm sản phẩm này.

Như vậy, Việt Nam duy trì lợi thế so sánh tương đối mạnh trong xuất khẩu dệt may so với một số quốc gia sản xuất lớn, như Trung Quốc và Ấn Độ. Tuy nhiên, Pakistan nổi lên là quốc gia có lợi thế so sánh vượt trội trong cả hai nhóm sản phẩm HS61 và HS62, đặc biệt trong những năm gần đây.

5. Một số hàm ý chính sách

Một là, cần chuyển dịch mô hình tăng trưởng của ngành Dệt may dựa vào lợi thế chi phí sang nâng cao giá trị gia tăng. Kết quả nghiên cứu cho thấy, mặc dù Việt Nam vẫn duy trì RCA ở mức cao nhưng có xu hướng giảm trong giai đoạn gần đây phản ánh áp lực cạnh tranh ngày càng gia tăng. Do đó, việc phát triển các khâu có giá trị gia tăng cao hơn, như thiết kế, phát triển sản phẩm và xây dựng thương hiệu là cần thiết nhằm củng cố lợi thế cạnh tranh trong dài hạn.

Hai là, cần có chính sách phát triển công nghiệp hỗ trợ theo hướng nâng cao mức độ tự chủ nguyên phụ liệu. Việc phụ thuộc lớn vào nguồn nguyên liệu nhập khẩu không chỉ làm giảm khả năng tận dụng ưu đãi từ các FTA mà còn ảnh hưởng đến tính bền vững của lợi thế so sánh. Vì vậy, cần phát triển chuỗi cung ứng nội địa, đặc biệt trong khâu sợi và dệt nhuộm là điều kiện quan trọng để nâng cao năng lực cạnh tranh của Ngành.

Ba là, kết quả so sánh quốc tế cho thấy, Việt Nam có lợi thế thấp hơn Pakistan trong cả hai nhóm sản phẩm HS61 và HS62 hàm ý rằng, cần hoàn thiện mô hình phát triển Ngành dệt may trong thời gian tới. Cụ thể, cần đẩy mạnh tích hợp chuỗi giá trị theo chiều dọc, nâng cao năng lực sản xuất nguyên liệu đầu vào và giảm chi phí trung gian nhằm cải thiện vị thế cạnh tranh.

Bốn là, trong bối cảnh các tiêu chuẩn về môi trường và lao động ngày càng trở nên khắt khe, đặc biệt tại các thị trường xuất khẩu chủ lực như EU và Hoa Kỳ, ngành Dệt may Việt Nam cần đẩy mạnh quá trình chuyển đổi theo hướng sản xuất bền vững và có trách nhiệm. Việc tuân thủ các tiêu chuẩn “xanh”, bao gồm sử dụng nguyên liệu thân thiện với môi trường, tiết kiệm năng lượng, giảm phát thải và bảo đảm các điều kiện lao động theo chuẩn quốc tế, không chỉ là yêu cầu mang tính bắt buộc từ phía thị trường nhập khẩu mà còn là yếu tố quan trọng góp phần nâng cao hình ảnh, uy tín và khả năng cạnh tranh của doanh nghiệp. Trong dài hạn, đây chính là nền tảng để ngành Dệt may Việt Nam duy trì và gia tăng lợi thế so sánh trong bối cảnh cạnh tranh toàn cầu ngày càng gay gắt và xu hướng tiêu dùng bền vững ngày càng phổ biến.

Nhìn chung, mặc dù ngành Dệt may Việt Nam vẫn duy trì được lợi thế so sánh đáng kể trong thương mại quốc tế, song việc bảo đảm tính bền vững của lợi thế này trong dài hạn đòi hỏi một chiến lược phát triển toàn diện và đồng bộ. Theo đó, cần tập trung nâng cao giá trị gia tăng thông qua chuyển dịch từ gia công sang các khâu có hàm lượng công nghệ và thiết kế cao hơn; phát triển công nghiệp hỗ trợ nhằm tăng tỷ lệ nội địa hóa và giảm phụ thuộc vào nguồn nguyên liệu nhập khẩu; đồng thời, tăng cường khả năng tham gia sâu hơn vào chuỗi giá trị dệt may toàn cầu. Bên cạnh đó, việc tận dụng hiệu quả các hiệp định thương mại tự do, nâng cao chất lượng nguồn nhân lực và thúc đẩy đổi mới sáng tạo là những yếu tố then chốt nâng cao năng lực cạnh tranh của ngành Dệt may Việt Nam trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng.

6. Kết luận

Nghiên cứu đã cung cấp bằng chứng thực nghiệm về lợi thế so sánh của ngành Dệt may Việt Nam trong thương mại quốc tế thông qua RCA trong giai đoạn 2000 – 2023. Kết quả cho thấy, Việt Nam duy trì lợi thế so sánh rõ rệt trong xuất khẩu dệt may, với giá trị RCA luôn lớn hơn 1, đây là chỉ số khẳng định vai trò quan trọng của ngành trong cơ cấu xuất khẩu quốc gia. Chính vì vậy, để duy trì và củng cố lợi thế so sánh trong dài hạn, ngành Dệt may Việt Nam cần đẩy mạnh nâng cao giá trị gia tăng, phát triển công nghiệp hỗ trợ, cải thiện năng lực đổi mới sáng tạo và chủ động tham gia sâu hơn vào chuỗi giá trị toàn cầu. Đồng thời, việc tận dụng hiệu quả các hiệp định thương mại tự do, nâng cao chất lượng nguồn nhân lực và định hướng phát triển bền vững sẽ là những yếu tố then chốt giúp ngành Dệt may Việt Nam gia tăng năng lực cạnh tranh. Qua đó, tạo nền tảng vững chắc để ngành Dệt may Việt Nam phát triển ổn định và khẳng định vị thế trên thị trường toàn cầu trong dài hạn.

Chú thích:

1, 10, 11. Balassa, B. (1965). Trade Liberalization and Revealed Comparative Advantage. The Manchester School.

2. Fertö, I., & Hubbard, L. J. (2003). Revealed comparative advantage and competitiveness in the Hungarian agri-food sectors. Applied Economics, 26(2), 247-259.

3. Widodo, T. (2009). Comparative advantage: theory, empirical measures, and case studies. Review of Economic and Business Studies (REBS), (4), 57-82.

4. Shafaei, R. (2009). An analysis of comparative advantage in the textile and clothing industry of selected countries. Journal of Fashion Marketing and Management, 13 (1), 20 – 36. https://doi.org/10.1108/13612020910939851

5. Halife, H. (2022). Competitiveness analysis of Turkey’s textile industry: Revealed comparative advantage approach. International Journal of Global Business and Competitiveness, 17(Suppl 1), 25-30.

6. Yilmaz, N. D., & Karaalp-Orhan, H. S. (2015). Comparative advantage of textiles and clothing: Evidence for top exporters in Eastern Europe. Fibers & Textiles in Eastern Europe, 23(6) 114.

7. Nguyen, T. L. (2020). Revealed the comparative advantage of Vietnam’s textile and garment industry in the global market. Journal of Asian Business and Economic Studies, 27(1), 45-60. https://doi.org/10.1108/JABES-04-2019-0035

8. Gereffi, G., & Frederick, S. (2010). The Global Apparel Value Chain, Trade, and the Crisis. https://scholar.google.com.vn/

9. Vu, H. T., & Pham, L. C. (2016). A dynamic approach to assessing the international competitiveness of Vietnam’s garment and textile industry. SpringerPlus, 5(1), 203.

Tài liệu tham khảo:

1. Nâng cao vị thế thương mại quốc tế của ngành dệt may Việt Nam trong chuỗi giá trị toàn cầu: hướng tiếp cận từ lợi thế so sánh bộc lộ RCA. https://tapchi.ftu.edu.vn/

2. Lợi thế so sánh của một số ngành mũi nhọn Việt Nam khi tham gia thương mại quốc tế. https://hvnh.edu.vn/medias/tapchi/06.2018.pdf

3. Lợi thế so sánh của ngành dệt may Việt Nam. https://ojs.tapchicongthuong.vn/vi/ojs-post/loi-the-so-sanh-cua-nganh-det-may-viet-nam-73432.htm