Preparation of state budget revenue estimates for provinces in southern Laos

KongKeo Lunmarla

NCS Học viện Hành chính và Quản trị công

(Quanlynhanuoc.vn) – Lập dự toán thu ngân sách nhà nước là bước đầu có ý nghĩa quyết định đối với toàn bộ chu trình quản lý ngân sách công. Chất lượng dự toán thu phản ánh trực tiếp mức độ chủ động tài khóa của chính quyền địa phương, độ tin cậy của ngân sách và khả năng thực hiện các mục tiêu phát triển kinh tế – xã hội. Bài viết tập trung nghiên cứu công tác lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam nước CHDCND Lào, gồm: Champasak, Salavan, Sekong và Attapeu. Trên cơ sở khung lý luận về quản lý tài chính công hiện đại và các quy định pháp lý hiện hành của Lào, bài viết phân tích thực trạng quy trình, phương pháp và kết quả lập dự toán thu ngân sách nhà nước tại các địa phương; chỉ ra những hạn chế, từ đó đề xuất hệ giải pháp nhằm nâng cao chất lượng lập dự toán thu ngân sách nhà nước cấp tỉnh theo hướng hiện đại, minh bạch và bền vững cho CHDCND Lào.

Từ khóa: Lập dự toán thu; ngân sách nhà nước; quản lý tài chính công; ngân sách cấp tỉnh; các tỉnh miền Nam Lào.

Abstract: The preparation of state budget revenue estimates is a crucial initial step in the entire public budget management cycle. The quality of revenue estimates directly reflects the degree of fiscal autonomy of local governments, the reliability of the budget, and the ability to achieve economic and social development goals. This article focuses on the process of preparing state budget revenue estimates in the southern provinces of the Lao People’s Democratic Republic, including Champasak, Salavan, Sekong, and Attapeu. Based on the theoretical framework of modern public financial management and the current legal regulations of Laos, this paper analyzes the current status of the processes, methods, and results of state budget revenue forecasting at the local level; identifies limitations, and proposes a set of solutions to improve the quality of provincial-level state budget revenue forecasting in a modern, transparent, and sustainable manner for the Lao People’s Democratic Republic.

Keywords: Revenue budgeting, state budget, public financial management, provincial budget, southern provinces of Laos.

1. Đặt vấn đề

Trong bối cảnh đổi mới cơ chế quản lý kinh tế và cải cách tài chính công, ngân sách nhà nước giữ vai trò then chốt trong việc phân bổ, sử dụng và giám sát các nguồn lực tài chính phục vụ phát triển kinh tế – xã hội. Đối với CHDCND Lào, yêu cầu nâng cao hiệu quả quản lý ngân sách ngày càng trở nên cấp thiết do nguồn lực công còn hạn chế, trong khi nhu cầu chi tiêu và hội nhập kinh tế quốc tế không ngừng gia tăng.

Ở cấp địa phương, đặc biệt là cấp tỉnh, lập dự toán thu ngân sách nhà nước là khâu khởi đầu của chu trình ngân sách, có ý nghĩa quyết định đến khả năng cân đối ngân sách, tính khả thi của kế hoạch chi và mức độ chủ động tài khóa của chính quyền địa phương. Dự toán thu sát thực tế sẽ góp phần nâng cao hiệu quả điều hành ngân sách và hạn chế điều chỉnh trong quá trình thực hiện.

Các tỉnh miền Nam CHDCND Lào, gồm Champasak, Salavan, Sekong và Attapeu, có vị trí quan trọng trong giao thương khu vực và sở hữu nhiều tiềm năng phát triển. Tuy nhiên, trình độ phát triển kinh tế còn thấp, cơ cấu kinh tế chuyển dịch chậm, khu vực phi chính thức lớn và năng lực quản lý tài chính công chưa đồng đều, làm ảnh hưởng đến chất lượng dự toán thu ngân sách.

Từ thực tiễn đó, việc nghiên cứu có hệ thống công tác lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào là cần thiết nhằm đánh giá đúng thực trạng, xác định nguyên nhân và đề xuất giải pháp phù hợp, góp phần nâng cao hiệu quả quản lý ngân sách cấp tỉnh trong thời gian tới.

2. Cơ sở lý luận về lập dự toán thu ngân sách nhà nước

2.1. Khái niệm ngân sách nhà nước

Ngân sách nhà nước là bản dự toán kế hoạch thu – chi của Nhà nước, được Quốc hội thông qua hằng năm. Ngân sách nhà nước giữ vai trò trung tâm của hệ thống tài chính quốc gia, là công cụ quản lý và điều tiết kinh tế vĩ mô nhằm bảo đảm việc phát triển kinh tế – xã hội1.

2.2. Khái niệm và nội dung lập dự toán thu ngân sách nhà nước

Lập dự toán thu ngân sách nhà nước là quá trình các cơ quan tài chính và thuế căn cứ vào quy định pháp luật và dự báo kinh tế – xã hội để xác định mức thu dự kiến trong năm ngân sách, làm cơ sở cho cơ quan có thẩm quyền phê duyệt và phân bổ ngân sách.

Nội dung lập dự toán thu bao gồm: xác định phạm vi các khoản thu; phân tích các yếu tố ảnh hưởng đến nguồn thu; lựa chọn phương pháp dự báo và tổng hợp, phân bổ dự toán theo từng cấp ngân sách và địa bàn.

Ở cấp tỉnh, phạm vi thu ngân sách bao gồm các khoản thu phát sinh trên địa bàn theo phân cấp, gồm: thu hưởng 100%, thu phân chia theo tỷ lệ và các khoản bổ sung từ ngân sách trung ương; không bao gồm các khoản chuyển nguồn, kết dư, hoàn trả và viện trợ.

Việc lập dự toán thu phải bảo đảm tuân thủ pháp luật, có cơ sở khoa học và phù hợp thực tiễn địa phương; được xây dựng trên cơ sở kế hoạch phát triển kinh tế – xã hội, dự báo kinh tế vĩ mô, chính sách hiện hành và kết quả thực hiện ngân sách các năm trước.

2.3. Vai trò của lập dự toán thu ngân sách nhà nước trong quản lý tài chính công

Lập dự toán thu ngân sách nhà nước là khâu khởi đầu và cốt lõi trong chu trình quản lý ngân sách, làm cơ sở thực hiện các khâu tiếp theo như chấp hành, quyết toán và kiểm tra. Đây là công cụ quan trọng giúp Chính phủ và chính quyền địa phương chủ động trong kế hoạch tài chính.

Dự toán thu ngân sách được lập hằng năm, có giá trị pháp lý khi được cơ quan có thẩm quyền phê duyệt, đồng thời được xây dựng trên cơ sở các yếu tố kinh tế vĩ mô, dự báo kinh tế và chính sách thu hiện hành, qua đó phản ánh năng lực huy động nguồn lực và định hướng chính sách tài khóa của Nhà nước.

2.4. Các phương pháp lập dự toán thu ngân sách nhà nước

Các phương pháp lập dự toán thu thường được sử dụng bao gồm: (1) Phương pháp dựa trên số thực hiện năm trước; (2) Phương pháp điều chỉnh theo tốc độ tăng trưởng kinh tế và chính sách thu; (3) Phương pháp mô hình hóa và dự báo định lượng; (4) Phương pháp lập dự toán trung hạn gắn với khung chi tiêu trung hạn. Việc lựa chọn và kết hợp các phương pháp phù hợp có ý nghĩa quan trọng trong việc nâng cao độ chính xác của dự toán thu.

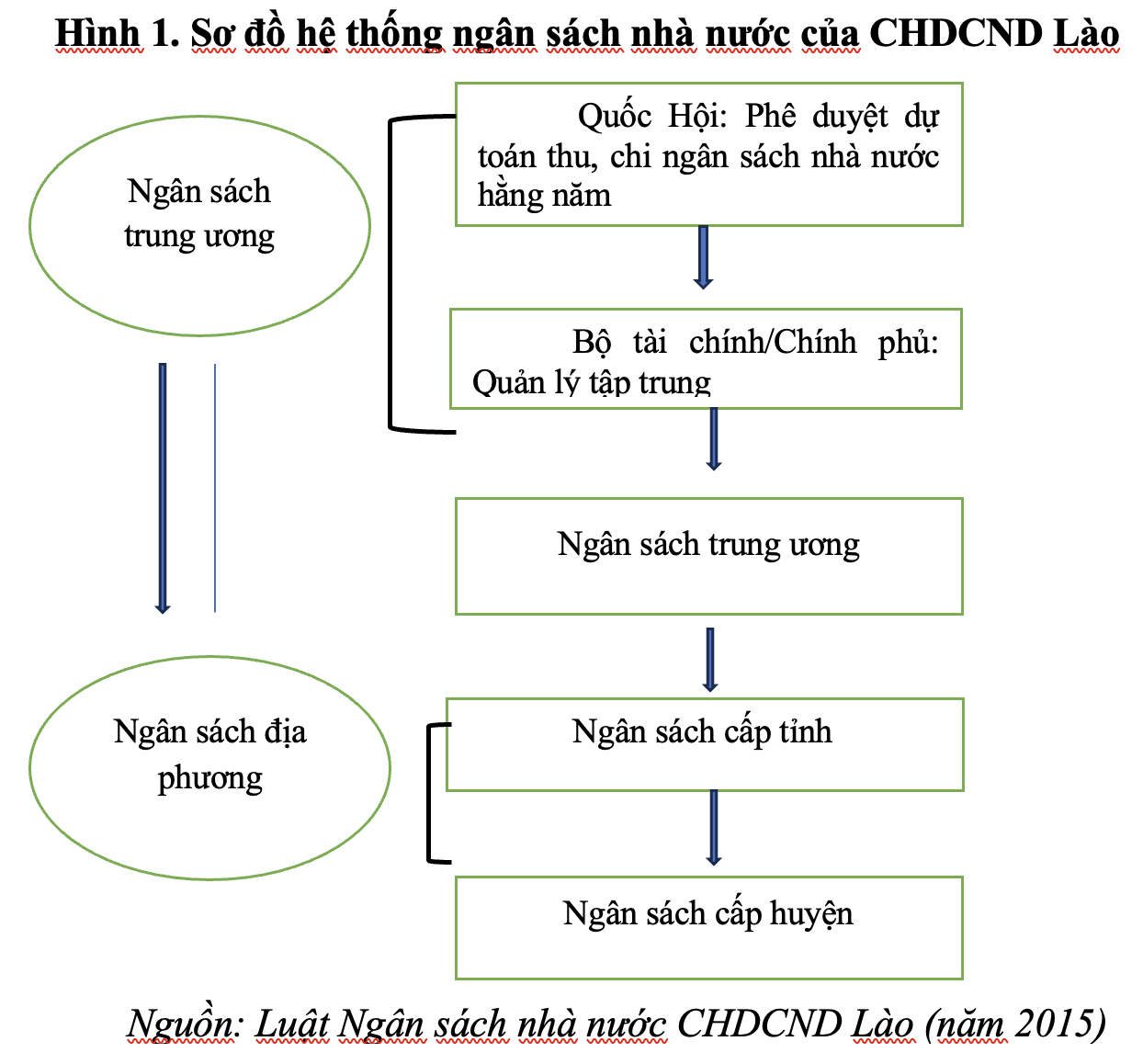

3. Khung pháp lý và thể chế về lập dự toán thu ngân sách nhà nước tại CHDCND Lào

Công tác lập dự toán thu ngân sách nhà nước tại CHDCND Lào được điều chỉnh bởi Luật Ngân sách nhà nước (sửa đổi năm 2015), Luật Quản lý thuế và các văn bản hướng dẫn của Chính phủ, Bộ Tài chính. Hệ thống pháp lý này quy định nguyên tắc, thẩm quyền và quy trình lập, phê duyệt dự toán ngân sách.

Theo quy định, lập dự toán thu là khâu khởi đầu quan trọng trong chu trình ngân sách, có ý nghĩa quyết định đến tính khả thi và kỷ luật tài khóa. Ở cấp tỉnh, chính quyền địa phương có thẩm quyền lập dự toán, nhưng phải trình Bộ Tài chính phê duyệt làm cơ sở phân bổ ngân sách.

Quy trình lập dự toán thu ngân sách cấp tỉnh gồm 4 bước: (1) Chuẩn bị và hướng dẫn lập dự toán; (2) Xây dựng và thẩm định dự toán; (3) Tổng hợp dự toán ngân sách địa phương; (4) Trình, phê duyệt dự toán.

Phân cấp quản lý thu ngân sách là yếu tố quan trọng, trong đó việc xác định rõ nguồn thu, tỷ lệ điều tiết và trách nhiệm của từng cấp ngân sách góp phần nâng cao tính chủ động và trách nhiệm giải trình của chính quyền địa phương.

4. Thực trạng lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào

4.1. Đặc điểm kinh tế – xã hội và nguồn thu ngân sách

Các tỉnh miền Nam Lào có quy mô kinh tế nhỏ, cơ sở sản xuất – kinh doanh còn hạn chế, nguồn thu ngân sách chủ yếu đến từ thuế gián thu, thu từ tài nguyên và một số khoản phí, lệ phí. Khu vực kinh tế phi chính thức chiếm tỷ trọng lớn, gây khó khăn cho công tác quản lý và dự báo nguồn thu. Các tỉnh Champasak, Salavan, Sekong và Attapeu thuộc khu vực Nam Lào, có vị trí chiến lược về liên kết vùng và hợp tác biên giới, song trình độ phát triển kinh tế còn thấp, hạ tầng hạn chế và khả năng tự cân đối ngân sách yếu, phụ thuộc nhiều vào ngân sách trung ương.

a) Tỉnh Champasak

Champasak là tỉnh có mức độ phát triển kinh tế cao nhất trong 4 tỉnh miền Nam Lào. Kinh tế phát triển tương đối đa dạng, gồm: nông nghiệp, thương mại – dịch vụ, du lịch và thủy điện. Có đô thị Pakse là trung tâm kinh tế lớn của Nam Lào, đóng vai trò đầu mối giao thương quan trọng. Dân số và lực lượng lao động đông hơn các tỉnh còn lại (có quy mô dân số là 799.950 người)2. Hạ tầng giao thông và dịch vụ tương đối phát triển. Champasak là tỉnh có khả năng tạo nguồn thu ngân sách tốt nhất trong khu vực.

b) Tỉnh Salavan

Tỉnh Salavan có đặc điểm kinh tế – xã hội ở mức trung bình thấp, kinh tế chủ yếu dựa vào nông nghiệp truyền thống và khai thác tài nguyên ở quy mô nhỏ. Công nghiệp và dịch vụ phát triển chưa cao. Hạ tầng cơ sở còn yếu, đặc biệt ở khu vực nông thôn. Thu nhập dân cư thấp, mức đô thị hóa chậm. Salavan có tiềm năng phát triển nhưng nguồn thu ngân sách nhà nước còn hạn chế và thiếu ổn định.

c) Tỉnh Sekong

Sekong là tỉnh có điều kiện kinh tế – xã hội khó khăn nhất trong 4 tỉnh,

(GDP năm 2024 của các tỉnh: Champasak là 42.993,11 tỷ kíp; Salavan đạt khoảng 8.488 tỷ kíp, Attapu là 7.614 tỷ kíp, Sekong là 5.500 tỷ kíp)4. Địa hình đồi núi phức tạp, dân cư thưa thớt. Kinh tế chủ yếu là nông nghiệp tự cung tự cấp và khai thác tài nguyên rừng, khoáng sản. Trình độ phát triển thấp, hạ tầng giao thông – kỹ thuật kém. Tỷ lệ hộ nghèo còn cao. Sekong có nguồn thu ngân sách rất hạn chế, phụ thuộc lớn vào trợ cấp ngân sách trung ương.

d) Tỉnh Attapeu

Attapeu là tỉnh cực nam của Lào, có tiềm năng nhưng còn nhiều khó khăn, thách thức. Có lợi thế về đất đai, tài nguyên rừng và thủy điện. Một số dự án đầu tư lớn (thủy điện, nông nghiệp quy mô lớn) đã và đang triển khai. Tuy nhiên, mức độ phát triển kinh tế vẫn thấp, dễ bị “tổn thương” trước thiên tai. Hạ tầng và nguồn nhân lực còn yếu. Attapeu có nguồn thu ngân sách nhà nước chưa bền vững, phụ thuộc nhiều vào thu từ tài nguyên và dự án đầu tư.

4.2. Cơ cấu và đặc điểm nguồn thu ngân sách của 4 tỉnh

Nguồn thu ngân sách nhà nước của 4 tỉnh miền Nam Lào nhìn chủ yếu từ thuế và phí. Thuế thu nhập doanh nghiệp, thuế tiêu dùng, phí và lệ phí (chiếm tỷ trọng nhỏ). Thu từ tài nguyên thiên nhiên (khai thác khoáng sản, thủy điện, lâm sản). Thu từ đất đai và vốn (tiền sử dụng đất, cấp quyền khai thác). Bổ sung cân đối từ ngân sách trung ương chiếm tỷ trọng lớn, đặc biệt tại Sekong và Attapeu.

Đặc điểm nổi bật của nguồn thu là quy mô thu nhỏ. Tổng thu ngân sách của các tỉnh nhìn chung thấp so với nhu cầu chi. Tính bền vững chưa cao và còn phụ thuộc nhiều vào các khoản thu không ổn định như tài nguyên và dự án đầu tư. Chênh lệch lớn giữa các tỉnh: Champasak vượt trội so với Salavan, Sekong và Attapeu (từ năm 2020 – 2024 Champasak thu được 9.632,94 tỷ kíp. Salavan thu được 942,036 tỷ kíp. Sekong thu được 1.269,13 tỷ kíp. Attapu thu được 2.488,03 tỷ kíp)5. Khả năng tự cân đối ngân sách yếu, phần lớn các tỉnh không tự bảo đảm được chi thường xuyên.

4.3. Quy trình và phương pháp lập dự toán thu

Theo quy định của Chính phủ Lào, quy trình lập dự toán thu ngân sách nhà nước tại cấp tỉnh gồm các bước cơ bản: (1) thu thập thông tin và dự báo thu; (2) Tổng hợp, đánh giá tại cấp tỉnh; (3) Xây dựng phương án và xác định chỉ tiêu dự toán; (4) Tham vấn và hoàn chỉnh dự toán.

Dự thảo dự toán được lấy ý kiến các cơ quan liên quan như cơ quan thuế, kho bạc và cơ quan kế hoạch – đầu tư; đồng thời được trình Ủy ban nhân dân và Hội đồng nhân dân tỉnh xem xét, thảo luận. Sau khi thống nhất, dự toán được hoàn chỉnh và gửi Bộ Tài chính phê duyệt, làm căn cứ phân bổ ngân sách địa phương.

4.4. Phương pháp lập dự toán thu ngân sách nhà nước cấp tỉnh

Hiện nay, công tác lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào được thực hiện theo năm tài chính 12 tháng, phù hợp với chu kỳ quản lý và điều hành ngân sách hằng năm. Trên cơ sở hướng dẫn của Bộ Tài chính và quy định về phân cấp quản lý thu, các địa phương xây dựng dự toán thu gắn với mục tiêu phát triển kinh tế – xã hội và khả năng khai thác nguồn thu.

Trong quá trình lập dự toán, Bộ Tài chính giữ vai trò chủ trì, tổ chức hiệp thương với các cơ quan trung ương và địa phương để xác định dự kiến nguồn thu. Trên cơ sở đó, Bộ Tài chính giao nhiệm vụ thu cho từng tỉnh, đồng thời bảo đảm cân đối với nhu cầu chi ngân sách, nhằm nâng cao tính khả thi và ổn định ngân sách.

Thứ nhất, về lập dự toán thu

Giai đoạn 2020 – 2024, dự toán thu ngân sách tại các tỉnh miền Nam Lào được xây dựng theo quy định của Luật Ngân sách nhà nước và hướng dẫn của Bộ Tài chính, chủ yếu dựa trên kết quả năm trước và khả năng thu địa phương. Tuy nhiên, do quy mô kinh tế nhỏ, nguồn thu chưa đa dạng và năng lực dự báo hạn chế, mức dự toán nhìn chung còn thấp so với tiềm năng.

Bảng 1. Dự toán thu ngân sách nhà nước của các tỉnh miền Nam Lào,

giai đoạn 2020 – 2024

(Đơn vị: tỷ kíp)

| Tỉnh/Năm | 2020 | 2021 | 2022 | 2023 | 2024 |

| Champasak | 1.145,60 | 1.498,81 | 1.793,38 | 1.932,39 | 2.287,39 |

| Salavan | 144,60 | 173,85 | 158,50 | 181,06 | 211,37 |

| Sekong | 68,50 | 81,31 | 118,85 | 201,18 | 298,96 |

| Attapeu | 146,05 | 324,88 | 398,12 | 787,19 | 1.350,81 |

| Tổng cộng | 1.504,75 | 2.078,85 | 2.468,85 | 3.101,82 | 4.148,53 |

Quy mô dự toán thu ngân sách nhà nước của các tỉnh miền Nam Lào còn thấp, đặc biệt giai đoạn 2020 – 2021 chỉ đạt khoảng 1.500 – 2.100 tỷ kíp/năm, phản ánh nền kinh tế địa phương quy mô nhỏ, phụ thuộc vào nông nghiệp, khai thác tài nguyên và thương mại biên giới.

Tỉnh Champasak có quy mô dự toán lớn nhất, chiếm tỷ trọng chủ yếu của toàn vùng, phù hợp với vai trò trung tâm kinh tế – thương mại. Tuy nhiên, mức tăng dự toán còn thận trọng, cho thấy xu hướng lập dự toán thấp nhằm bảo đảm khả năng hoàn thành.

Tỉnh Salavan và tỉnh Sekong có mức dự toán thu rất thấp, đặc biệt giai đoạn 2020 – 2021, phản ánh hạn chế về cơ sở thu, số lượng doanh nghiệp ít và sự phụ thuộc lớn vào ngân sách trung ương; dù tăng từ năm 2022, quy mô vẫn còn khiêm tốn.

Tỉnh Attapeu ghi nhận mức tăng dự toán mạnh giai đoạn 2023 – 2024 nhờ các dự án thủy điện, khai khoáng và hạ tầng; tuy nhiên, sự gia tăng này mang tính cục bộ và tiềm ẩn rủi ro thiếu bền vững.

Tổng thể giai đoạn 2020 – 2024, dự toán thu ngân sách các tỉnh miền Nam Lào có xu hướng tăng nhưng chưa ổn định, cho thấy hạn chế trong công tác dự báo và khai thác nguồn thu, đặc biệt từ đất đai, tài sản công và dịch vụ đô thị.

Thứ hai, về thực hiện thu ngân sách nhà nước

Giai đoạn 2020 – 2024, thu ngân sách tại các tỉnh miền Nam Lào chịu tác động của Covid-19 trong những năm đầu, sau đó phục hồi từ năm 2022. Kết quả thực hiện có biến động, khi một số địa phương vượt dự toán, trong khi có năm không đạt kế hoạch, phản ánh hạn chế trong công tác dự báo.

Bảng 2. Thực hiện thu ngân sách nhà nước các tỉnh miền Nam Lào

giai đoạn 2020 – 2024

(Đơn vị: tỷ kíp)

| Tỉnh/Năm | 2020 | 2021 | 2022 | 2023 | 2024 |

| Champasak | 1.371,91 | 1.356,13 | 1.842,47 | 2.483,56 | 2.578,87 |

| Salavan | 138,783 | 128,498 | 153,545 | 235,508 | 285,702 |

| Sekong | 73,86 | 104,53 | 157,43 | 300,83 | 632,48 |

| Attapeu | 103,511 | 221,962 | 253,537 | 713,148 | 1.195,872 |

| Tổng cộng | 1.687,06 | 1.811,12 | 2.406,98 | 3.733,05 | 4.693,92 |

Thứ ba, so sánh thu thực hiện với dự toán.

Bảng 3. So sánh thu ngân sách nhà nước thực hiện với dự toán

giai đoạn 2020 – 2024

(Đơn vị: tỷ kíp, %)

| Tỉnh/Năm | 2020 | 2021 | 2022 | 2023 | 2024 |

| Champasak (%) | 119,7 | 90,4 | 102,7 | 128,5 | 112,8 |

| Salavan (%) | 96,0 | 73,9 | 96,9 | 130,1 | 135,2 |

| Sekong (%) | 107,8 | 128,6 | 132,4 | 149,5 | 211,6 |

| Attapeu (%) | 70,9 | 68,4 | 63,7 | 90,6 | 88,6 |

Tỉnh Champasak: thu tương đối ổn định, nhiều năm vượt dự toán, nhưng vẫn còn hiện tượng dự toán thấp so với tiềm năng thực tế.

Tỉnh Salavan: giai đoạn 2020 – 2021 thu không đạt dự toán, song từ 2023 – 2024 đã vượt kế hoạch rõ rệt, cho thấy hiệu quả quản lý thu được cải thiện.

Tỉnh Sekong: là tỉnh có mức vượt dự toán cao nhất, đặc biệt năm 2024 đạt trên 200%, phản ánh dự toán còn thận trọng và chưa bám sát nguồn thu mới phát sinh.

Tỉnh Attapeu: quy mô thu tăng rất nhanh nhưng tỷ lệ hoàn thành dự toán chưa cao, cho thấy công tác lập dự toán chưa theo kịp tốc độ mở rộng nguồn thu.

Trong giai đoạn 2020 – 2024, mặc dù còn nhiều khó khăn về quy mô kinh tế và năng lực quản lý, công tác lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào đã đạt được một số kết quả tích cực, thể hiện trên các phương diện chủ yếu sau:

Một là, khuôn khổ pháp lý và quy trình lập dự toán thu ngân sách nhà nước từng bước được hoàn thiện và thực hiện thống nhất. Việc lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào được thực hiện theo Luật Ngân sách nhà nước và hướng dẫn của Bộ Tài chính với quy trình ngày càng rõ ràng và có sự tham gia của các cơ quan liên quan, góp phần nâng cao tính kỷ luật và minh bạch trong quản lý thu ngân sách.

Hai là, quy mô dự toán thu ngân sách nhà nước có xu hướng tăng qua các năm, phản ánh sự phục hồi và mở rộng dần của nền kinh tế địa phương. Tổng dự toán thu ngân sách của các tỉnh miền Nam Lào tăng từ khoảng 1.505 tỷ kíp năm 2020 lên hơn 4.148 tỷ kíp năm 2024 (bảng 1), cho thấy khả năng huy động nguồn lực tài chính được cải thiện, phù hợp với quá trình phục hồi và mở rộng hoạt động kinh tế địa phương.

Ba là, vai trò trung tâm của tỉnh Champasak trong cơ cấu thu ngân sách nhà nước của toàn vùng được khẳng định rõ nét. Champasak có mức dự toán thu ngân sách cao nhất trong các tỉnh miền Nam Lào, chiếm tỷ trọng lớn toàn vùng, phản ánh vai trò trung tâm kinh tế và sự tập trung nguồn thu tại địa bàn có điều kiện phát triển thuận lợi.

Bốn là, một số địa phương đã mạnh dạn điều chỉnh tăng dự toán thu, tiệm cận hơn với tiềm năng nguồn thu thực tế. Tại tỉnh Attapeu và tỉnh Sekong, dự toán thu ngân sách giai đoạn 2022 – 2024 tăng nhanh nhờ các dự án thủy điện, khai khoáng và mở rộng thương mại biên giới, cho thấy nhận thức của chính quyền địa phương về vai trò của dự toán thu trong quản lý tài khóa được nâng cao.

Năm là, sự phối hợp giữa các cơ quan trong công tác lập dự toán thu ngân sách nhà nước từng bước được tăng cường. Trong quá trình lập dự toán, sự phối hợp giữa Sở Tài chính của các tỉnh, cơ quan thuế và các đơn vị liên quan ngày càng chặt chẽ; thông tin về kết quả thu, hoạt động kinh tế và nguồn thu mới được cập nhật kịp thời, góp phần nâng cao chất lượng dự toán thu ngân sách cấp tỉnh.

5. Hạn chế và nguyên nhân

Mặc dù công tác lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào trong những năm qua đã có nhiều cải thiện, góp phần bảo đảm nguồn lực tài chính cho phát triển kinh tế – xã hội địa phương, song trên thực tế vẫn còn không ít hạn chế, thể hiện trên các khía cạnh sau:

Thứ nhất, độ chính xác của dự toán thu chưa cao: việc lập dự toán thu ở nhiều tỉnh vẫn chủ yếu dựa vào kết quả năm trước và tỷ lệ tăng trưởng bình quân, chưa phản ánh đầy đủ biến động kinh tế địa phương và các thay đổi về giá cả, chính sách thuế và hoạt động sản xuất – kinh doanh.

Thứ hai, phương pháp lập dự toán còn mang tính kinh nghiệm, thiếu tính phân tích và dự báo: các công cụ phân tích định lượng và mô hình dự báo thu chưa được áp dụng rộng rãi.Việc đánh giá tác động của chính sách thu mới, ưu đãi đầu tư và các rủi ro còn hạn chế. Điều này làm giảm tính khoa học và độ chính xác của dự toán thu ngân sách.

Thứ ba, năng lực chuyên môn của đội ngũ cán bộ làm công tác dự toán còn chưa đồng đều: năng lực phân tích tài khóa, dự báo ngân sách và ứng dụng công cụ hiện đại của một bộ phận cán bộ tài chính – thuế cấp tỉnh, cấp huyện còn hạn chế; trong khi đó, cơ chế phối hợp giữa các cơ quan liên quan trong lập dự toán chưa đồng bộ, làm cho thông tin đầu vào phục vụ dự toán thu chưa đầy đủ và kịp thời.

Thứ tư, hệ thống cơ sở dữ liệu phục vụ lập dự toán thu còn nhiều bất cập: dữ liệu về người nộp thuế và các lĩnh vực kinh tế chủ yếu còn thiếu, chưa liên thông giữa các ngành; việc ứng dụng công nghệ thông tin trong tổng hợp, phân tích dữ liệu còn hạn chế, làm giảm độ sát thực của dự báo thu ngân sách.

Thứ năm, cơ cấu nguồn thu ngân sách địa phương thiếu bền vững: nguồn thu ngân sách của các tỉnh miền Nam Lào vẫn phụ thuộc nhiều vào một số khoản thu không ổn định, như thu từ tài nguyên, thu tiền sử dụng đất, phí – lệ phí hoặc thu phát sinh từ các dự án đầu tư lớn.

Nguyên nhân chủ yếu gồm: trình độ phát triển kinh tế thấp và không đồng đều; chính sách thu và phân cấp ngân sách còn bất cập; năng lực quản lý và ứng dụng công nghệ thông tin hạn chế; cùng với đó, công tác chỉ đạo, hướng dẫn và kiểm tra ở một số địa phương chưa hiệu quả.

6. Giải pháp nâng cao chất lượng lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào

Trên cơ sở những hạn chế và nguyên nhân đã phân tích, để nâng cao chất lượng công tác lập dự toán thu ngân sách nhà nước tại các tỉnh miền Nam Lào trong thời gian tới, cần triển khai đồng bộ các nhóm giải pháp sau:

Một là, cần nâng cao chất lượng dự báo và độ chính xác của dự toán thu: đổi mới phương pháp lập dự toán theo hướng kết hợp truyền thống với phân tích định lượng và mô hình dự báo hiện đại, nhằm nâng cao độ sát thực và giảm chênh lệch giữa dự toán và thực hiện.

Hai là, hoàn thiện phương pháp lập dự toán theo hướng hiện đại và trung hạn: từng bước chuyển từ lập dự toán ngắn hạn sang trung hạn (từ 3 – 5 năm), gắn với kế hoạch phát triển kinh tế – xã hội nhằm bảo đảm tính đồng bộ và chiến lược trong quản lý tài chính công.

Ba là, nâng cao năng lực đội ngũ cán bộ làm công tác tài chính – ngân sách: tăng cường đào tạo chuyên môn về phân tích tài khóa, dự báo và công nghệ thông tin; đồng thời nâng cao trách nhiệm và phối hợp giữa các cơ quan nhằm bảo đảm chất lượng thông tin đầu vào.

Bốn là, hoàn thiện hệ thống cơ sở dữ liệu và đẩy mạnh ứng dụng công nghệ thông tin: xây dựng cơ sở dữ liệu đồng bộ về người nộp thuế và nguồn thu, tăng cường kết nối, chia sẻ dữ liệu giữa các ngành; đẩy mạnh ứng dụng công nghệ thông tin để nâng cao chất lượng dự báo và lập dự toán.

Bốn là, cải thiện cơ cấu nguồn thu theo hướng bền vững: hoàn thiện cơ sở dữ liệu thu ngân sách, tăng cường liên thông giữa các ngành và ứng dụng công nghệ thông tin nhằm nâng cao chất lượng dự báo và lập dự toán.

Năm là, hoàn thiện cơ chế phân cấp và tăng cường vai trò của địa phương: rà soát, hoàn thiện cơ chế phân cấp nguồn thu theo hướng tăng tính chủ động cho địa phương, đồng thời nâng cao trách nhiệm giải trình trong lập và thực hiện dự toán thu ngân sách.

Sáu là, tăng cường công tác chỉ đạo, kiểm tra và giám sát: tăng cường hướng dẫn, kiểm tra của Bộ Tài chính và phát huy vai trò giám sát của Hội đồng nhân dân nhằm bảo đảm tuân thủ và nâng cao chất lượng dự toán ngân sách.

7. Kết luận

Lập dự toán thu ngân sách nhà nước là khâu then chốt trong quản lý ngân sách cấp tỉnh. Đối với các tỉnh miền nam nước CHDCND Lào, việc nâng cao chất lượng lập dự toán thu ngân sách nhà nước có ý nghĩa đặc biệt quan trọng trong việc củng cố nền tảng tài khóa địa phương, nâng cao hiệu quả điều hành ngân sách và thúc đẩy phát triển kinh tế – xã hội bền vững. Các giải pháp được đề xuất trong bài viết, nếu được triển khai đồng bộ và phù hợp với điều kiện thực tiễn, sẽ góp phần nâng cao độ tin cậy ngân sách và hiệu quả quản lý tài chính công tại các địa phương nghiên cứu trong thời gian tới.

Chú thích:

1. Quốc hội (2015). Luật Ngân sách Nhà nước CHDCND Lào sửa đổi năm 2015.

2, 3. Đảng bộ tỉnh Champasak (2025). Đánh giá, tổng kết việc tổ chức thực hiện Kế hoạch phát triển kinh tế – xã hội 5 năm lần thứ IX (2021 – 2025) của tỉnh Champasak, Đại hội Đảng bộ lần thứ IX.

4. Chính phủ (2024). Báo cáo tình hình kinh tế – xã hội năm 2024 trình tại Kỳ họp thường kỳ thứ 8, Quốc hội Lào khóa IX. Viêng Chăn.

5. Tác giả tổng hợp từ báo cáo thu ngân sách nhà nước của Sở Tài chính các tỉnh giai đoạn 2020 – 2024.

Tài liệu tham khảo:

1. Daymone Viranon (2021). Quản lý ngân sách nhà nước tại tỉnh Luang Prabang, nước Cộng hòa Dân chủ Nhân dân Lào. Luận án tiến sỹ Quản lý công, Học viện Hành chính Quốc gia, Hà Nội.

2. Vannavongxay Phoukhaokham (2023). Chính sách thu ngân sách nhà nước đối với đất đai ở CHDCND Lào. Luận án tiến sỹ Tài chính, Học viện Tài chính, Hà Nội.

3. Vongphachanh Vongpadith (2018). Quản lý thu thuế ở CHDCND Lào. Luận án tiến sỹ Quản lý kinh tế, Học viện Chính trị quốc gia Hồ Chí Minh, Hà Nội.