TS. Nguyễn Ngọc Khánh Dung

Trường Đại học Công nghiệp TP. Hồ Chí Minh

(Quanlynhanuoc.vn) – Khoảng cách giữa kỳ vọng và hiện thực trong đào tạo chỉ sự khác biệt giữa kỳ vọng của nhà tuyển dụng và năng lực hiện có của sinh viên sau khi tốt nghiệp. Bài viết xác định và giải thích lý do tại sao khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán luôn tồn tại những kỹ năng quan trọng cho sinh viên kiểm toán mà các cơ sở giáo dục đại học tại Việt Nam cần phát triển trong bối cảnh cách mạng công nghiệp 4.0.

Từ khóa: kiểm toán; khoảng cách giữa kỳ vọng và hiện thực; công nghệ 4.0; năng lực của sinh viên.

1. Đặt vấn đề

Chất lượng đào tạo sinh viên ngày càng được nâng cao cùng với sự hợp tác chặt chẽ giữa khu vực tư và công, giữa các trường đại học và các doanh nghiệp. Tuy nhiên, sinh viên theo học một số chuyên ngành đào tạo bậc đại học vẫn chưa đáp ứng được yêu cầu công việc, trong đó có nghề nghiệp kiểm toán. Các tổ chức nghề nghiệp, các nhà tuyển dụng cũng như các học giả đã chỉ trích khi chương trình đào tạo kiểm toán không trang bị cho sinh viên tốt nghiệp những năng lực (kiến thức, kỹ năng và thái độ) cần có của người hành nghề trong môi trường công nghệ, môi trường kinh doanh thay đổi nhanh chóng.

Mặc dù các cơ sở giáo dục đại học đã có những thay đổi nhất định trong chương trình và phương pháp đào tạo kiểm toán nhưng một số nghiên cứu thực nghiệm vẫn chỉ ra bằng chứng tồn tại khác biệt giữa mong đợi của nhà tuyển dụng đối với sinh viên kiểm toán và khả năng đáp ứng yêu cầu công việc của sinh viên sau khi tốt nghiệp trên thực tế (Bui & Porter, 2010; Tan & Laswad, 2018). Trong đó, chủ yếu tập trung vào kỹ năng và thái độ của sinh viên sau khi ra trường. Sự khác biệt này được các nhà nghiên cứu gọi là “khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán”.

Ngoài việc nâng cao chất lượng đào tạo để thu hẹp khoảng cách này thì sự khác biệt về quan điểm đào tạo giữa các bên gồm trường đại học, nhà tuyển dụng lao động và tổ chức nghề nghiệp được xem là các nguyên nhân cốt lõi cấu thành nên khoảng cách này. Với mục đích nhằm xác định và giải thích tường tận hơn lý do tại sao khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán luôn tồn tại và những kỹ năng quan trọng cho sinh viên kiểm toán mà các cở sở giáo dục đại học tại Việt Nam cần phát triển trong bối cảnh cách mạng công nghiệp 4.0 thông qua việc trả lời các câu hỏi nghiên cứu sau: (1) Khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán là gì, được cấu thành từ những thành phần nào? (2) Nguyên nhân tạo nên khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán là gì? (3) Đâu là các kỹ năng nghề nghiệp kiểm toán cần có trong tương lai?

Kết quả khảo cứu chỉ ra rằng tồn tại khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán đến từ sự khác biệt về quan điểm đào tạo giữa các bên; chương trình đào tạo không theo kịp sự thay đổi không ngừng của công nghệ và sinh viên mong muốn được đào tạo nhiều hơn về ứng dụng công nghệ trong các chương trình đào tạo kiểm toán. Do đó, việc cân bằng hài hòa kỳ vọng của sinh viên và nhà tuyển dụng với mục tiêu đào tạo của trường đại học kiểm toán được xem là giải pháp thu hẹp khoảng cách này.

2. Phương pháp nghiên cứu

Bài viết lược khảo các nghiên cứu đã công bố về khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán từ các tạp chí uy tín trên thế giới. Quy trình nghiên cứu bắt đầu từ việc tìm kiếm và xác định các thông tin liên quan đến chủ đề này và lựa chọn các nguồn tin cậy thông qua cơ sở dữ liệu điện tử như Scopus và Emerald (Cronin và cộng sự, 2008). Sau khi xác định được các cơ sở dữ liệu liên quan, việc tìm kiếm tài liệu được thực hiện bằng cách sử dụng các từ khóa “đào tạo kiểm toán”, “năng lực của sinh viên sau tốt nghiệp”, “khoảng cách kỳ vọng – hiện thực” và “hạn chế của trường đại học” kết hợp với “hạn chế của sinh viên” trong công cụ tìm kiếm Google Scholar và hai cơ sở dữ liệu Scopus và Emerald. Các bài báo liên quan sau khi được xác định, được phân loại và chọn lọc dựa trên mục tiêu nghiên cứu của bài báo. Cuối cùng là tổng quan các nghiên cứu liên quan theo từng chủ để nhằm trả lời ba câu hỏi nghiên cứu trên.

3. Các nghiên cứu trước liên quan

3.1. Khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán

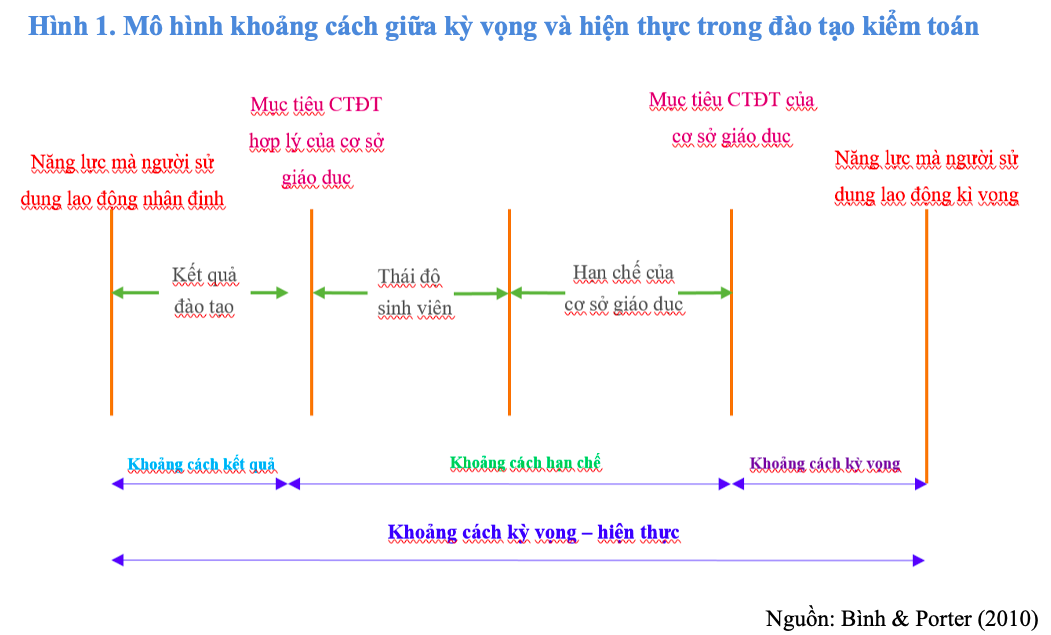

Thuật ngữ khoảng cách kỳ vọng hay khoảng cách kỳ vọng – hiện thực không mới và không chỉ gắn liền với nghề nghiệp kiểm toán. Theo Liggio (năm 1974) khoảng cách kỳ vọng kiểm toán là sự khác biệt giữa mong đợi của kiểm toán viên và người sử dụng báo cáo kiểm toán hoặc nghề nghiệp kiểm toán. Porter (năm 1993) đã đề xuất mô hình khái niệm khoảng cách kỳ vọng kiểm toán, còn được gọi là “khoảng cách kỳ vọng – hiện thực kiểm toán” nhằm giải thích và đo lường chúng. Mô hình khái niệm khoảng cách kỳ vọng – hiện thực kiểm toán của Porter (năm 1993) giúp chỉ rõ hơn các nguyên nhân cấu thành nên từng thành phần khoảng cách này.

Thành phần thứ nhất được gọi là “khoảng cách hợp lý” là những gì công chúng kỳ vọng và những gì kiểm toán viên tin rằng mình có thể và có khả năng thực hiện. Nếu sự khác biệt lớn, tồn tại khoảng cách hợp lý, có nguyên nhân do công chúng chưa hiểu và nhận thức đúng về nghề nghiệp kiểm toán. Vì vậy, trong trường hợp này, giải pháp hữu hiệu được thừa nhận về mặt lý luận và được nhiều nhà nghiên cứu ủng hộ là tăng cường và mở rộng đào tạo.

Thành phần thứ hai trong định nghĩa của Porter (năm 1993) là “khoảng cách hiện thực”, được hiểu là những gì kiểm toán viên phải thực hiện theo chuẩn mực nghề nghiệp và kết quả cung cấp dịch vụ kiểm toán trên thực tế. Nếu sự khác biệt lớn, khoảng cách hiện thực tồn tại có nguyên nhân do những hạn chế về chuẩn mực kiểm toán và do chất lượng kiểm toán không bảo đảm. Những hạn chế này được quy cho trách nhiệm trong đào tạo của các cơ sở giáo dục bởi vì sinh viên tốt nghiệp chuyên ngành kiểm toán của các trường đại học chưa đáp ứng yêu cầu của các nhà tuyển dụng, của các hãng kiểm toán và nhất là kỳ vọng của xã hội. Tuy nhiên, đây là một chủ đề hiện vẫn còn những tranh luận.

Khoảng cách kỳ vọng – hiện thực còn được sử dụng trong nghiên cứu trong lĩnh vực đào tạo kiểm toán. Phần lớn những nghiên cứu về khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán tập trung vào quan điểm của đối tượng sử dụng lao động. Điển hình là nghiên cứu của Bui và Porter (năm 2010), đã định nghĩa khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán là khoảng cách giữa việc sở hữu các năng lực của sinh viên mà nhà tuyển dụng kỳ vọng và các năng lực thực tế của sinh viên mà nhà tuyển dụng nhận thấy.

Tuy nhiên, một số khác cho rằng, cần xem xét cả quan điểm và nhận thức của sinh viên, vì đây chính là đối tượng nghiên cứu (Al Mallak và cộng sự, 2020). Chẳng hạn, sinh viên có năng lực hạn chế, ít quan tâm, thiếu các động lực hoặc áp lực cũng có thể cản trở phát triển nghề nghiệp kế toán – kiểm toán trên thực tế. Mặt khác, mức độ phức tạp, áp lực công việc và điều kiện làm việc cũng là các yếu tố khiến cho chất lượng công việc kiểm toán của sinh viên sau khi ra trường không đáp ứng nhu cầu của người sử dụng. Do đó, cần thay đổi phương pháp tiếp cận trong đánh giá chất lượng đào tạo của các trường đại học dựa trên cả quan điểm của sinh viên thay vì người sử dụng lao động. Vì vậy, khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán được hiểu là khoảng cách về kiến thức, kỹ năng mà sinh viên kỳ vọng hoặc mong đợi có được khi tốt nghiệp và những kiến thức và kỹ năng mà sinh viên nhận được trên thực tế từ các trường đại học theo quan điểm của nhà tuyển dụng lao động.

Như thảo luận trên, có một số cách tiếp cận khác nhau về định nghĩa khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kiểm toán. Theo đó, cũng có những cách thức đo lường khác nhau và các nguyên nhân khác nhau được chỉ ra. Tổng kết từ các nghiên cứu trước liên quan có thể xác định 3 nhóm nguyên chính sau:

Nhóm nguyên nhân thứ nhất liên quan đến kỳ vọng bất hợp lý của công chúng. Nguyên nhân này là do công chúng, đại diện là người sử dụng lao động và các doanh nghiệp luôn tin rằng sinh viên ra trường có thể hiểu và thực hiện các công việc kiểm toán theo yêu cầu. Tuy nhiên, điều này phần lớn không đúng trên thực tế, sinh viên thường phải được đào tạo thêm để có thể tiếp cận và hoàn thành công việc được giao. Nhiều yếu tố khác nhau đã được xác định góp phần vào việc này, bao gồm những khác biệt về quan điểm nghề nghiệp và học thuật liên quan đến năng lực mà sinh viên tốt nghiệp chuyên ngành kiểm toán nên có và các chương trình đào tạo thích hợp để phát triển những năng lực này (Simons và Higgins, 1993). Chẳng hạn, trong khi các nhà tuyển dụng muốn sinh viên được đào tạo có thể làm việc ngay thì các học giả cho rằng đào tạo trong các trường đại học có vai trò then chốt trong việc phát triển năng lực nghiên cứu cơ bản và năng lực tư duy của sinh viên hơn là những kiến thức thực tiễn công việc (Polster, 2000; Craig và Amernic, 2001).

Nhóm nguyên nhân thứ hai xuất phát từ nhận thức chưa đầy đủ của sinh viên theo học chuyên ngành kế toán và kiểm toán. Đầu tiên là việc sinh viên cho rằng công việc kế toán và kiểm toán khá đơn điệu và buồn tẻ, tốn nhiều công sức, việc theo học chuyên ngành này dễ dàng xin việc hơn các ngành khác (Millard, 2003). Hai là, sinh viên có thể kỳ vọng quá mức về triển vọng tương lai sau khi theo học chuyên ngành này và hậu quả là họ có xu hướng phản ứng tiêu cực với khi việc đào tạo đi chệch khỏi mục tiêu này (Haigh, 1994). Ba là, sinh viên kiểm toán nhận thức các kỹ năng họ nhận được qua đào tạo chưa đáp ứng kỳ vọng của họ, đặc biệt là với đối với kỹ năng về các công nghệ mới nổi như công nghệ robot và trí tuệ nhân tạo ứng dụng trong kiểm toán (Dolce & cộng sự, 2020; Elo & cộng sự, 2023).

Nhóm nhân tố thứ ba liên quan đến phương pháp tiếp cận giáo dục và chương trình đào tạo. Chẳng hạn, nhiều trường đại học theo đuổi và đẩy mạnh nhiệm vụ nghiên cứu khoa học. Khi các trường đại học đặt nhiệm vụ nghiên cứu khoa học cao hơn nhiệm vụ giảng dạy. Điều này đôi khi được xem là nghịch lý khi các trường đại học “kỳ vọng” rằng các giảng viên không lơ là nhiệm vụ nhiệm giảng dạy nhưng lại “khen thưởng” thành tích chủ yếu dựa trên sản phẩm nghiên cứu khoa học, ví dụ như là các bài báo nghiên cứu công bố.

Như vậy, khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán một mặt chỉ ra những hạn chế giữa đào tạo trong các cơ sở giáo dục đại học và mong đợi từ các nhà tuyển dụng, dựa trên quan điểm kinh tế của người tuyển dụng lao động. Mặt khác, chỉ ra những khác biệt trong cách tiếp cận đào tạo ở bậc đại học nghiêng về hướng nghiên cứu hay đáp ứng nhu cầu tuyển dụng.

Cho dù tiếp cận dưới góc độ nào thì không nên bỏ qua kỳ vọng và quan điểm của sinh viên tham gia theo học chuyên ngành kiểm toán, bởi vì kết quả học tập của sinh viên không phải là thước đo toàn diện và duy nhất phản ánh khả năng đáp ứng yêu cầu nghề nghiệp kiểm toán. Do đó, việc hiểu biết về cấu trúc khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán có ý nghĩa giúp xác định các nguyên nhân chính, từ đó, có giải pháp thu hẹp phù hợp.

3.2. Cấu trúc của khoảng cách giữa kỳ vọng và hiện thực trong đào tạo kế toán

Mặc dù đã có nhiều nghiên cứu về khoảng cách kỳ vọng – hiện thực trong đào tạo kế toán- kiểm toán nhưng chỉ có nghiên cứu của Binh và Poter (2010) đề xuất mô hình khái niệm khoảng cách kỳ vọng – hiện thực trong đào tạo kế toán. Mô hình khái niệm của Binh và Poter (2010) được đánh giá là khá toàn diện khi đề cập đến cả 3 yếu tố, gồm: kiến thức, kỹ năng và thái độ. Cấu trúc khoảng cách giữa kỳ vọng và hiện thực gồm ba thành phần chính, như sau:

(1) Khoảng cách kỳ vọng: là sự khác biệt giữa kỳ vọng về năng lực mà sinh viên kiểm toán khi tốt nghiệp sở hữu của các nhà tuyển dụng và các trường đại học;

(2) Khoảng cách hạn chế: là những hạn chế trong đào tạo kiểm toán, khoảng cách này xuất hiện do các yếu tố nội tại của trường đại học; và khả năng và năng lực đầu vào của sinh viên kiểm toán;

(3) Khoảng cách kết quả: là sự khác biệt về năng lực mà các trường đại học có thể kỳ vọng một cách hợp lý rằng sinh viên tốt nghiệp chuyên ngành kiểm toán sẽ đạt được (trong điều kiện có những hạn chế) và những khác biệt mà nhà tuyển dụng nhận thấy sinh viên tốt nghiệp có được khi họ làm việc.

3.3. Kỳ vọng về kỹ năng nghề nghiệp kế toán

Khảo sát kỹ năng nghề nghiệp của sinh viên kiểm toán, Dolce và cộng sự (năm 2020) và Towers-Clark (năm 2015) phát hiện sự tồn tại của khoảng cách kỳ vọng – hiện thực liên quan đến các kỹ năng này. Các nghiên cứu đều kết luận rằng nhiều kỹ năng được coi là quan trọng đối với nghề nghiệp nhưng không được phát triển tốt hoặc không được quan tâm đầy đủ trong các chương trình đào tạo kiểm toán. Gunarathne và cộng sự (năm 2021)tìm hiểu cách các trường đại học ở Sri Lanka cố gắng thu hẹp khoảng cách kỳ vọng – hiện thực liên quan đến kỹ năng mềm thông qua chương trình đào tạo kiểm toán. Dựa trên mô hình của Binh và Porter (năm 2010), nghiên cứu này đã chỉ ra rằng việc tích hợp các phương pháp giảng dạy khác nhau có thể nâng cao kỹ năng sinh viên bậc đại học về nghề nghiệp kiểm toán.

Mở rộng nghiên cứu của Dolce & cộng sự (năm 2020) và Gunarathne & cộng sự (năm 2021), Elo và cộng sự (năm 2023) khám phá những thành phần của khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán đối với sinh viên ở Phần Lan. Nghiên cứu tìm hiểu quan điểm của sinh viên kiểm toán về tầm quan trọng của các kỹ năng chuyên môn và kỹ năng công nghệ khác nhau và mức độ phát triển kỹ năng đạt được trong quá trình học.

Kết quả nghiên cứu chỉ ra rằng, cảm nhận của sinh viên về sự phát triển các kỹ năng chuyên môn và công nghệ được thiết kế trong chương trình đào tạo kiểm toán rất đa dạng và khá hữu ích, trong đó kỹ năng quản trị tài chính hoặc kiểm toán và kiến thức lý thuyết được sinh viên đánh giá là phát triển toàn diện nhất trong số tất cả các kỹ năng. Tuy nhiên, một số kỹ năng chuyên môn và công nghệ lại ít được quan tâm (chậm phát triển) trong chương trình đào tạo như kỹ năng dịch vụ khách hàng, kỹ năng lãnh đạo chung, bởi vì chúng không được xem là các kỹ năng cốt lõi.

Phần lớn các nghiên cứu về khoảng cách kỳ vọng – hiện thực trong đào tạo kế toán chủ yếu tập trung vào các kỹ năng chuyên môn để tìm giải pháp thay đổi nhằm đáp ứng yêu cầu của nhà tuyển dụng và kỹ năng công nghệ (Dolce và cộng sự, 2020; Elo và cộng sự, 2023). Elo và cộng sự (năm 2023) mở rộng các nghiên cứu trước đây về lĩnh vực này khi xét đến quá trình số hóa và phát triển công nghệ. Kết quả nghiên cứu đã cung cấp cấp bằng chứng thực nghiệm về các kỹ năng chuyên môn và kỹ năng công nghệ được sinh viên kiểm toán nhận định quan trọng trong công việc tương lai của họ, trong đó nhiều kỹ năng chuyên môn và một số kỹ năng công nghệ được sinh viên xếp vào số những kỹ năng quan trọng nhất mà họ mong muốn có được từ chương trình đào tạo.

Kỹ năng chuyên môn gồm tự hoàn thiện và học hỏi, quản lý bản thân (bao gồm quản lý thời gian) và tư duy phản biện được sinh viên đánh giá là những kỹ năng quan trọng nhất. Sinh viên kỳ vọng chương trình đào tạo kiểm toán sẽ cung cấp cho họ có được các kỹ năng chuyên môn chung cao hơn nhiều so với các kỹ năng còn lại. Bên cạnh đó, sinh viên kỳ vọng có được các kỹ năng liên quan đến công nghệ mới nổi như robot và trí tuệ nhân tạo (AI), tuy nhiên mức độ cung cấp chương trình đào tạo đối với các kỹ năng này khá thấp (Elo và cộng sự, 2023). Theo Virtanen và Tynjälä (năm 2019) thì các phương thức đào tạo truyền thống ở đại học, chẳng hạn như thuyết giảng có thể không phù hợp hoặc không đủ để phát triển các kỹ năng mới. Vì vậy, cần phải có nghiên cứu kỹ lưỡng để đưa những kỹ năng này vào chương trình giảng dạy nhằm thúc đẩy sự năng lực kiểm toán cho sinh viên trong tương lai.

Các nghiên cứu phát hiện sự tồn tại của khoảng cách kỳ vọng – hiện thực trong đào tạo kiểm toán đều thừa nhận rằng các kỹ năng liên quan đến xử lý dữ liệu, kỹ thuật số và công nghệ mới nổi còn kém phát triển trong tài liệu học tập của các môn kiểm toán và cần được chú ý nhiều hơn khi nghề nghiệp và công việc kiểm toán thay đổi và phát triển. Tất cả các cơ sở giáo dục đại học đều cung cấp các môn học liên quan đến một số phần mềm hoặc giải pháp công nghệ khác. Do đó, tất cả sinh viên kiểm toán đều làm quen với ít nhất một số phần mềm hoặc hệ thống công nghệ thông tin cơ bản trong quá trình học cũng như xuyên suốt các ngành, nhưng việc đạt được kiến thức chuyên sâu hơn có thể đòi hỏi sự quan tâm ngày càng tăng và các môn học nâng cao tự chọn.

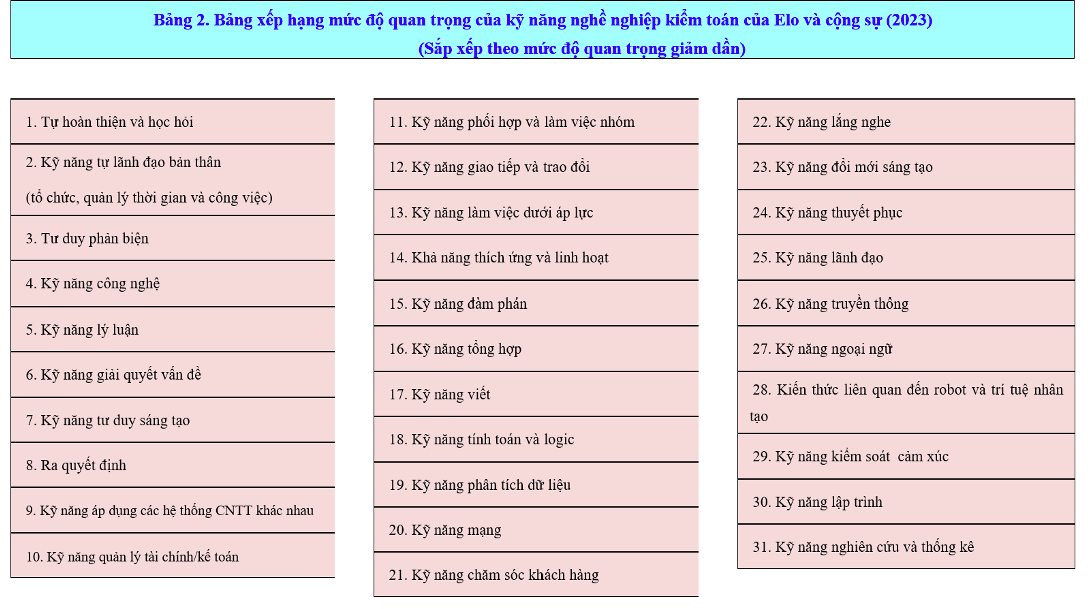

Tìm hiểu các kỹ năng quan trọng đối với nghề nghiệp kiểm toán, Elo và cộng sự (năm 2023) đã tổng hợp các kỹ năng được yêu cầu cho nghề nghiệp kiểm toán được phát hiện từ các nghiên cứu trước và bổ sung thêm các kỹ năng mới. Các kỹ năng này được phân thành năm nhóm với 31 kỹ năng, gồm: (1) Kỹ năng đặc thù hoặc kiến thức (lý thuyết) của nghề nghiệp; (2) Kỹ năng công nghệ và xử lý dữ liệu (bao gồm tất cả các kỹ năng liên quan đến công nghệ, dữ liệu và hệ thống công nghệ thông tin); (3) Kỹ năng tư duy (kỹ năng liên quan đến giải quyết vấn đề, đánh giá chuyên môn, lý luận và phân tích phản biện, cùng nhiều kỹ năng khác); (4) Kỹ năng xã hội và giao tiếp và (5) Kỹ năng chuyên môn khác được sử dụng.

Kết quả nghiên cứu cung cấp bằng chứng về các kỹ năng mà sinh viên nhận định quan trọng đối với họ để có thể đáp ứng được yêu cầu của xã hội trong bối cảnh bất ổn cũng như sự bùng nổ khoa học công nghệ. Đây chính là kỳ vọng về các kỹ năng có được sau khi tốt nghiệp của sinh viên và các cơ sở giáo dục đại học tại Việt Nam có thể sử dụng bộ kỹ năng này để tham khảo trong việc thiết kế chương trình đào tạo kiểm toán. Theo đó, các cơ sở giáo dục đại học cần nhận diện nhu cầu của sinh viên về các kỹ năng họ cần có bên cạnh việc quan tâm đến yêu cầu của nhà tuyển dụng từ đó thiết kế chương trình đào tạo với các modul kiến thức, kỹ năng cùng các phương pháp giảng dạy và học tập, phương pháp đánh giá phù hợp để người học có thể đạt được chúng khi tốt nghiệp.

4. Kết luận

Những thay đổi trong môi trường kinh doanh toàn cầu và sự phát triển của công nghệ ảnh hưởng sâu, rộng đến nghề nghiệp kiểm toán và dẫn đến thay đổi về nhu cầu nghề nghiệp. Do đó, đào tạo kiểm toán cần phải được điều chỉnh nhằm thích ứng kịp thời so với nhu cầu nghề nghiệp đang thay đổi. Đặc biệt, với sự phát triển nhanh chóng trong ứng dụng công nghệ số trong kiểm toán hiện nay, các cơ sở giáo dục đại học cần phải bắt kịp quá trình số hóa và phát triển công nghệ trong đào tạo kiểm toán nhằm trang bị cho sinh viên kiến thức, kỹ năng và cả thái độ cần thiết cho công việc trong tương lai, nhất là những kỹ năng mà sinh viên nhận thức họ chưa có được qua đào tạo hay những kỹ năng mà họ kỳ vọng sẽ có được qua đào tạo.

Tài liệu tham khảo:

1. Al Mallak, M. A., Tan, L. M., & Laswad, F. (2020). Generic skills in accounting education in Saudi Arabia: Students’ perceptions. Asian Review of Accounting, 28 (3), 395-421.

2. Bui, B., & Porter, B. (2010). The expectation-performance gap in accounting education: An exploratory study. Accounting Education, 19 (1-2), 23-50.

3. Craig, R., & Amernic, J. (2002). Accountability of accounting educators and the rhythm of the university: resistance strategies for postmodern blues. Accounting Education, 11 (2), 121-171.

4. Cronin, P., Ryan, F., & Coughlan, M. (2008). Undertaking a literature review: a step-by-step approach. British journal of nursing, 17 (1), 38-43.

5. Dolce, V., Emanuel, F., Cisi, M., & Ghislieri, C. (2020). The soft skills of accounting graduates: Perceptions versus expectations. Accounting Education, 29 (1), 57-76.

6. Elo, T., Pätäri, S., Sjögrén, H., & Mättö, M. (2023). Transformation of skills in the accounting field: the expectation – performance gap perceived by accounting students. Accounting Education, 1-37.

7. Gunarathne, N., Senaratne, S., & Herath, R. (2021). Addressing the expectation–performance gap of soft skills in management education: An integrated skill-development approach for accounting students. The International Journal of Management Education, 19 (3), 100564.

8. Haigh, N. (1994). Promoting Intellectual Independence: A Legislative Catalyst (Hamilton: University of Waikato)

9. Liggio, C. D. (1974). The expectation gap: The accountant’s legal Waterloo? Journal of Contemporary Business, 3 (3), 27-44.

10. Millard, P. (2003). Promoting the profession. Chartered Accountant Journal of New Zealand, 82 (1), p.13.

11. Polster, C. (2000). The future of the liberal university in the era of the global knowledge grab. Higher Education, 39 (1), 19-41.

12. Porter, B. (1993). An empirical study of the audit expectation-performance gap. Accounting and Business Research, 24 (93), 49-68.

13. Simons, K., & Higgins, M. (1993). An examination of practitioners’ and academicians’ views on the content of the accounting curriculum. Accounting Educators’ Journal, 5 (2), 24-34.

14. Tan, L. M., & Laswad, F. (2018). Professional skills required of accountants: What do job advertisements tell us? Accounting Education, 27 (4), 403-432.

15. Towers-Clark, J. (2015). Undergraduate accounting students: Prepared for the workplace? Journal of International Education in Business, 8 (1), 37-48.

16. Virtanen, A., & Tynjälä, P. (2019). Factors explaining the learning of generic skills: A study of university students’ experiences. Teaching in Higher Education, 24 (7), 880-894.