TS. Đậu Hương Nam

Học viện Chính trị quốc gia Hồ Chí Minh

(Quanlynhanuoc.vn) – Một mô hình đơn giản minh họa xung đột lợi ích giữa chủ sở hữu, nhà quản lý và cơ chế kích thích, tạo động lực để nhà quản lý thực hiện các mục tiêu doanh nghiệp và mục tiêu chủ sở hữu. Trong thực tiễn, cơ chế kích thích, tạo động lực có thể được hình thành bởi cơ chế thù lao với cấu trúc tương đối phức tạp, trong đó cơ chế kích thích có thể và cần gắn với kết quả thực hiện các mục tiêu ngắn hạn cũng như dài hạn. Cơ chế kích thích, tạo động lực như thế cần được nghiên cứu, áp dụng để giải quyết bài toán người đại diện phức tạp trong doanh nghiệp nhà nước.

Từ khóa: Xung đột lợi ích; cơ chế kích thích; thù lao người quản lý; doanh nghiệp nhà nước.

1. Đặt vấn đề

Thông tin bất cân xứng có thể tồn tại ở thời điểm ký hợp đồng hoặc trong quá trình thực hiện hợp đồng. Thông tin bất cân xứng tại thời điểm hợp đồng có liên quan đến tình huống kinh tế được đề cấp đến là “lựa chọn bất lợi” (adverse selection), trong đó bên ít thông tin hơn về hợp đồng/giao dịch sẽ phải đối mặt với tình huống “bất lợi” ở chỗ họ có thể bị thua lỗ do thông tin ở vị thế bất lợi hơn. Trong quá trình thực hiện hợp đồng, thông tin bất cân xứng có thể tồn tại dưới dạng “thông tin ẩn” (các đặc điểm không thể quan sát được, chẳng hạn như năng suất của người lao động) hoặc “hành động ẩn” (hành động không thể quan sát được, chẳng hạn như nỗ lực/cam kết của nhà thầu).

“Hành động ẩn” còn được đề cập đến là “rủi ro đạo đức” (moral hazard) là tình huống chủ sở hữu không thể có thông tin đầy đủ về nỗ lực hoặc cam kết của nhà thầu trong việc thực hiện các mục tiêu đã ký hợp đồng. Tình huống như vậy còn được đề cập đến là bài toán “người đại diện”. Cụ thể, bên ủy quyền (người sở hữu) giao nhiệm vụ cho bên đại diện (nhà thầu) và thông qua hợp đồng quy định những mục tiêu bên đại diện phải hoàn thành/đạt được trong nhiệm vụ đó. Tuy nhiên, sau khi ký hợp đồng, người ủy quyền không thể có thông tin đầy đủ hoặc không xác minh được liệu người đại diện có thực sự nỗ lực thực hiện mục tiêu đã cam kết trong hợp đồng hay không, hay thay vào đó là dành nỗ lực để đạt được lợi ích và mục tiêu cá nhân. Các ví dụ cụ thể về tình huống có thể bao gồm các mối quan hệ giữa chủ sở hữu và người quản lý công ty, ngân hàng và người đi vay, người quản lý – nhân viên, công ty bảo hiểm được bảo hiểm,…

Đối với quản trị doanh nghiệp, vấn đề người ủy quyền – người đại diện phát sinh do sự tách biệt giữa quyền sở hữu và quyền quản lý trong cơ cấu quản trị của công ty (Berle & Means, 1932). Trong tình huống này, người chủ là chủ sở hữu/cổ đông của công ty và người đại diện là người quản lý được thuê để điều hành các hoạt động hàng ngày của công ty.

Theo học thuyết giá trị cổ đông (Friedman, 1970), (Bejan, 2024), mục tiêu chính của công ty là tối đa hóa giá trị cổ đông và do đó nhiệm vụ của các nhà quản lý là tối đa hóa lợi ích cho chủ sở hữu/cổ đông, cụ thể hơn là tối đa hóa giá trị doanh nghiệp (ví dụ: thể hiện thông qua giá trị cổ phiếu). Tuy nhiên, các nhà quản lý có những mục tiêu và lợi ích riêng của họ và họ có thể có những thông tin ưu việt hơn đáng kể, đặc biệt về tình hình doanh nghiệp mà họ đang được thuê quản lý để theo đuổi mục tiêu của riêng mình so với những thông tin của chủ sở hữu. Trên thực tế, chủ sở hữu/cổ đông không thể có đầy đủ thông tin về ý định của người quản lý và họ thực hiện công việc ở mức độ nào để đạt được mục tiêu được giao; đây là thông tin riêng tư của người quản lý.

Mô hình “người đại diện” có ý nghĩa trong quản trị doanh nghiệp, đặc biệt là minh họa cơ chế kích thích liên quan đến xung đột lợi ích giữ chủ sở hữu và người quản lý, như: thông qua cấu trúc thù lao của người quản lý trong thực tiễn.

2. Mô hình “người ủy quyền – người đại diện” và cơ chế kích thích

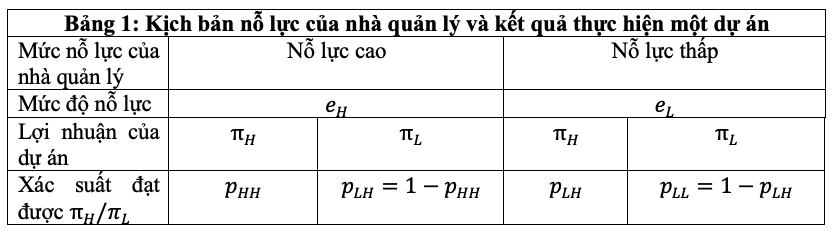

Để minh họa cho bài toán “người ủy quyền – người đại diện” và cơ chế kích thích giải quyết xung đột lợi ích giữa hai bên hướng đến mục tiêu tối đa hóa lợi ích của “người ủy quyền” và cũng để minh họa ý nghĩa bài toán này trong quản trị doanh nghiệp, giả định trong một dự án cụ thể, người quản lý và chủ sở hữu ký một hợp đồng để thực hiện một dự án; lợi nhuận của dự án là “π” và lợi nhuận đạt được của dự án phần nào đó phụ thuộc vào nỗ lực “e” của người quản lý1.

Có hai khả năng diễn ra. Khi người quản lý bỏ ra công sức lớn eH để thực hiện, dự án có thể đạt mức lợi nhuận cao “πH” với xác xuất “PHH” (và xác suất 1- PHH chỉ đạt được mức lợi nhuận thấp hơn là πL); khi người quản lý chỉ nỗ lực thực hiện dự án ở mức thấp (có thể vì những lý do khác nhau), “eL” thì dự án cũng có thể đạt được mức lợi nhuận cao “πH” nhưng chỉ với xác suất “PLH” thấp hơn mức “PHH” khi người quản lý đưa ra quyết định nỗ lực ở mức cao hơn; và với xác xuất 1 – PLH dự án chỉ đạt được mức lợi nhuận thấp “πL“; xác xuất của mức lợi nhuận thấp trong trường hợp này cao hơn so với khi người quản lý nỗ lực cao.

Để thuê người quản lý thực hiện dự án, chủ sở hữu phải trả người quản lý một khoản thù lao “w”; trong khi thù lao mang lại “lợi ích” cho người quản lý thì những nỗ lực e lại mang có thể xem là một khoản chi phí bỏ ra. Lợi ích tổng thể của người quản lý là một hàm số của thù lao nhận được và nỗ lực bỏ ra v (w, e), trong đó thù lao “w” càng cao thì lợi ích “v” cho người quản lý càng cao và ngược lại; trong khi đó, nỗ lực bỏ ra “e” càng lớn thì lợi ích của nhà quản lý “v” càng bé; tức là có thể xem nỗ lực bỏ ra là một khoản chí phí hao tổn lợi ích đối với người quản lý. Trong dạng đơn giản nhất, để hình dung về mối quan hệ giữa lợi ích của người quản lý và nỗ lực bỏ ra và thù lao nhận được, có thể biểu diễn “v” dưới dạng v (w, e) = u (w) – h(e), trong đó u tăng khi w tăng và h tăng khi e tăng2. Cần lưu ý rằng, “w” không phải là một tham số, ngược lại, từ góc độ của chủ sở hữu/cổ đông doanh nghiệp, thù lao trả cho người quản lý phụ thuộc vào lợi nhuận “π” mà dự án có được; theo đó, w = w (π).

Mục tiêu của chủ sở hữu là tối đa hóa lợi nhuận; trong trường hợp này, mục tiêu đó tương đương với việc tối thiểu hóa khoản thù lao mà chủ sở hữu/cổ đông phải trả cho nhà quản lý. Để thực hiện mục tiêu đó, chủ sở hữu/cổ đông cần thiết kế một hợp đồng với mức thù lao đề xuất là tối thiểu để người quản lý chấp nhận đề nghị và thực hiện công việc ở mức nỗ lực theo kỳ vọng của chủ sở hữu/cổ đông. Thiết kế một hợp đồng như vậy có thể hình dung giải một bài toán với hai bước (1) thiết kế một cơ chế khuyến khích tối ưu cho mỗi mức nỗ lực “e” mà chủ sở hữu/cổ đông muốn người quản lý bỏ ra để triển khai dự án và (2) lựa chọn mức nỗ lực tối ưu e* mà tại đó chủ sở hữu đạt được mục tiêu lợi ích nêu trên của mình. Để có thể “thực hiện” một mức nỗ lực ei, i C {H, L} nào đó, cơ chế kích thích cần thỏa mãn hai điều kiện:

(1) Lợi ích có được đối với nhà quản lý phải vượt qua một ngưỡng tối thiểu nào đó. Với các kịch bản như trong Bảng 3 tóm tắt, điều kiện đó là:

Trong đó, “u“ là mức lợi ích cận dưới để người quản lý chấp nhận hợp đồng; “piH“ là xác xuất dự án đạt được mức lợi nhuận cao trong trường hợp mức nỗ lực bỏ ra của nhà quản lý là “ei“.

(2) Cơ chế kích thích của hợp đồng khiến cho người quản lý thật sự muốn thực hiện công việc với mức nỗ lực “ei“ kỳ vọng. Điều đó có nghĩa “ei“ là mức nỗ lực mà tại đó người quản lý đạt được lợi ích tối đa của mình; tức là tại “ei“, biểu thức

Điều kiện (1) có thể là “ràng buộc tham gia tối thiểu”; nếu lợi ích mang lại từ việc tham gia dự án và thực hiện các công việc chủ sở hữu/cổ đông ủy nhiệm không vượt qua ngưỡng nhất định mà ví dụ một cơ hội công việc khác ở đâu đấy có thể mang lại ít nhất như vậy cho nhà quản lý, họ sẽ không chấp nhận hợp đồng mà bên chủ sở hữu/cổ đông đề xuất.

Điều kiện (2) có thể đề cập đến là “ràng buộc kích thích”; chính là cơ chế kích thích của hợp đồng để nhà quản lý thực hiện công việc với mức nỗ lực để tối ưu hóa lợi ích và thực hiện mục tiêu của chủ sở hữu/cổ đông. Như ta thấy, về nguyên tắc, mức thù lao “w” phải được thiết kế gắn chặt với các kịch bản người quản lý lựa chọn các mức nỗ lực khác nhau và theo đó là các mức lợi nhuận khác nhau mà dự án có thể đạt được cùng với xác suất tương ứng. Có thể thấy, mối quan hệ “nội sinh” giữa mức thù lao mà chủ sở hữu/cổ đông doanh nghiệp cần đề xuất và mức nỗ lực tối ưu cho nhà quản lý trong cơ chế kích thích trên.

Mô hình đơn giản trên minh họa cho logic kết nối thù lao, nỗ lực là lợi nhuận đạt được trong việc thực hiện dự án và qua đó minh họa cho cơ chế động lực, kích thích gắn thù lao với lợi nhuận/kết quả thực hiện công việc và nỗ lực bỏ ra của nhà quản lý.

3. Cơ chế động lực cho nhà quản lý trong thực tiễn

Các phân tích và minh họa lý thuyết ở trên cho thấy, một cơ chế thù lao cho người quản lý doanh nghiệp phải bảo đảm vượt qua một ngưỡng tối thiểu nào đấy, đồng thời phải bao gồm một cấu phần gắn với kết quả đầu ra của công việc (lợi nhuận dự án) để có thể kích thích người lao động nỗ lực ở mức mong muốn và kỳ vọng của chủ sở hữu.

Trong thực tế, một cách khái quát thù lao cho quản lý doanh nghiệp bao gồm lương cố định và các khoản thưởng gắn với kết quả hoạt động của doanh nghiệp, trong đó phần sau chính là cơ chế kích thích, tạo động lực để gắn mục tiêu của người quản lý và chủ sở hữu/cổ đông doanh nghiệp3.

Cơ chế kích thích, tạo động lực có thể bao gồm: cơ chế ngắn hạn, cơ chế trung hạn và cơ chế dài hạn. Cơ chế ngắn hạn thường gắn khoản thưởng với việc thực hiện các nhiệm vụ của nhà quản lý trong ngắn hạn, thường trong một năm và đo lường bằng các kết quả cam kết trong ngắn hạn, ví dụ như KPI (ví dụ, tăng trưởng doanh thu đối với giám đốc bán hàng; cam kết về tỷ suất lợi nhuận trong năm đối với CEOs.

Cơ chế trung hạn thường gắn với việc thực hiện các mục tiêu chiến lược của doanh nghiệp, thường được triển khai và đánh giá trong khoảng thời gian 3-5 năm. Cơ chế này thường không gắn với việc thực hiện các mục tiêu cá nhân mà gắn với kết quả chung của doanh nghiệp.

Cơ chế dài hạn gắn với lợi ích, mục tiêu của doanh nghiệp trong dài hạn và theo học thuyết Giá trị cổ đông (shareholders’ value), mục tiêu đó chính là giá trị cho chủ sở hữu, thường được đo lường bằng giá trị cổ phiếu. Do vậy, một hình thức phổ biến của cơ chế này là các Chứng quyền (stock options). Chứng quyền thường gắn với một khoảng thời gian gọi là Giai đoạn trao quyền (vesting period) là giai đoạn mà sau khi kết thúc người quản lý có thể thực hiện chứng quyền và sở hữu cố phiếu của doanh nghiệp. Một cơ chế như vậy được cho vừa giúp giữ chân và thúc đẩy người quản lý thực hiện các mục tiêu doanh nghiệp trong ngắn và trung hạn, đồng thời gắn kết lợi ích của người quản lý với lợi ích cơ bản của chủ sở hữu thông qua tối đa hóa giá trị công ty, thể hiện qua giá trị cổ phiếu.

Việc tồn tại đồng thời các cơ chế kích thích, tạo động lực trong ngắn, trung và dài hạn là cần thiết bởi các nhiệm vụ và mục tiêu ngắn hạn có thể có những xung đột với các nhiệm vụ và mục tiêu trung hạn, dài hạn, người quản lý có thể đánh đổi các mục tiêu này với nhau. Ví dụ, lợi nhuận cao trong một năm có thể đạt được thông qua các kỹ thuật kế toán dịch chuyển các dòng tiền, doanh thu, chi phí giữa các năm. Tuy nhiên, đạt được lợi nhuận trong ngắn hạn có thể gây tổn hạn cho doanh nghiệp trong trung và dài hạn.

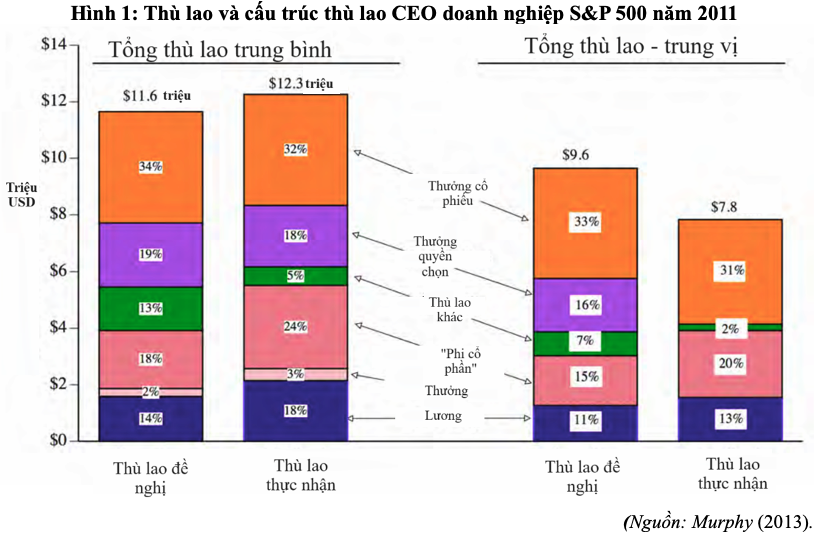

Nhiều nghiên cứu thực chứng cũng đã phân tích cấu trúc thù lao của các nhà quản lý cấp cao của các công ty, tập đoàn niêm yết trên thế giới. Hình 1 trình bày thu nhập của CEO của các công ty trong S&P 500 năm 2011 theo các tính toán, ước lượng của Murphy (2013).

Như thể hiện trong Hình 1, thù lao của CEO doanh nghiệp Standard and Poor (S&P) 500 có cấu trúc tương đối phức tạp, nhiều cấu phần bao gồm lương, thưởng (gắn với kết quả ngắn hạn), các khoản thương phi cổ phần, thưởng quyền chọn, thưởng cổ phiếu, thưởng “phi cổ phần” (non-equity) và các khoản thưởng khác. Tính toán theo số liệu cung cấp cùng với Hình 1 về cấu trúc, có thể thấy lương “cứng” chỉ chiếm dưới 20% tổng thù lao của người quản lý trong các doanh nghiệp này; thưởng ngắn hạn chỉ chiếm 2-3%; trong khi thưởng liên quan đến cổ phiếu và quyền chọn chiếm trên 50%. Điều này cho thấy các cơ chế kích thích, tạo động lực dài hạn, gắn lợi ích của người quản lý với lợi ích của doanh nghiệp, cổ đông chiếm một cấu phần và vai trò lớn trong cấu trúc thù lao của người quản lý.

Hình 1 cũng trình bày 2 loại thù lao là “thù lao đề nghị/cam kết” (grant-date pay) và “thù lao thực nhận”. Thù lao “đề nghị” (hay “thù lao dự kiến”/thù lao “cam kết”) là tổng giá trị lương và các khoản thưởng khác nhau tại thời điểm các khoản thưởng liên quan đến quyền sở hữu được cam kết dành cho người quản lý; các khoản thưởng đang ở dạng “cam kết” và có thể do chưa đủ điều kiện để được chuyển thành tài sản thực của người quản lý, ví dụ như đối với các quyền chọn đang trong quá trình vesting; thù lao “thực nhận” (realized pay) là thù lao nhà quản lý thực sự nhận được khi các kết quả công việc đã được đánh giá và các khoản thưởng “cam kết” đã được chuyển thành/đủ điều kiện để tài sản của người quản lý.

Về mặt trung bình, thù lao nhận tại thời điểm các cam kết lương/thưởng được thực hiện hoặc đủ điều kiện được thược hiện (12,3 triệu USD) cao hơn so với thù lao cam kết cho người quản lý (11,6 triệu USD). Có thể thấy, các khoản thưởng gắn với kết quả hoạt động, thực hiện các mục tiêu và được thiết kết gắn với các giá trị doanh nghiệp thật sự mang lại giá trị cho người quản lý. Điều này cho thấy, những khoản thưởng thiết kế như vậy có thể có ý nghĩa về mặt kích thích, tạo động lực cho người quản lý thực hiện các mục tiêu doanh nghiệp, mục tiêu chủ sở hữu.

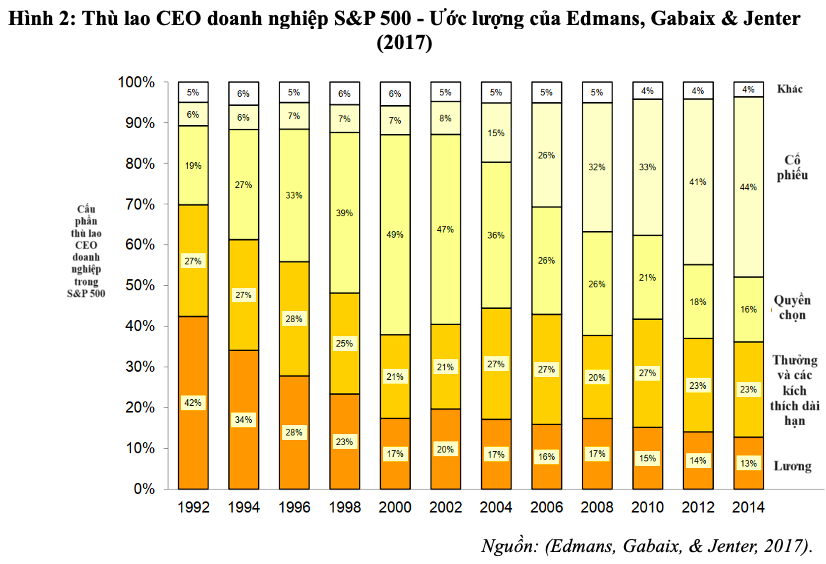

Trong một nghiên cứu khác, Edmans, Gabaix, & Jenter (2017) với các tính toàn và ước lượng của mình đã chỉ ra một xu thế tương tự (Hình 2). Có thể thấy, cấu phần lương ngày càng giảm trong tổng thù lao của CEO các doanh nghiệp S&P 500 và từ đầu những năm 2000 đã giảm xuống dưới mức 20%. Các cơ chế thưởng liên quan đến quyền sở hữu (cổ phiếu, quyền chọn) chiếm một tỷ trọng lớn, xấp xỉ 60% tổng thù lao tại thời điểm 2014. Cấu trúc phần thưởng và kích thích dài hạn cũng chiếm một tỷ trọng lớn, dù khiêm tốn hơn so với cơ chế thưởng liên quan đến quyền sở hữu doanh nghiệp nêu trên.

4. Kết luận

Các kết quả nghiên cứu thực chứng như được tóm tắt trong Edmans, Gabaix, & Jenter (2017) và Murphy (2013) được trình bày ở trên đã phản ánh cơ chế kích thích, tạo động lực được minh họa trọng mô hình lý thuyết. Các kết quả cũng phản ánh trong thực tế, cơ chế kích thích, tạo động lực cho người quản lý để dung hòa lợi ích của người quản lý và chủ sở hữu doanh nghiệp, thúc đẩy người quản lý thực hiện các mục tiêu của doanh nghiệp và chủ sở hữu có thể tương đối phức tạp với một cơ chế thù lao bao gồm nhiều cấu phần khác nhau từ lương cố định, các khoản thưởng theo kết quả hoạt động ngắn hạn, dài hạn và các khoản thưởng gắn với quyền sở hữu doanh nghiệp dành cho người quản lý. Một cấu trúc thù lao như vậy có thể bao hàm cơ chế kích thích ngắn hạn, cơ chế kích thích trung hạn, cơ chế kích thích dài hạn đã được tổng kết trong thực tiễn.

Một số vấn đề cần lưu ý:

Thứ nhất, mặc dù, các kết quả thực chứng trên thể hiện một xu thể đã diễn ra trong một thời gian dài về cấu trúc thù lao người quản lý, song cần có những nghiên cứu thực chứng với số liệu cập nhật hơn, đặc biệt cho Việt Nam. Bên cạnh đó, cần rà soát các nghiên cứu để xác nhận xu thế trên trên bình diện toàn cầu và khả năng áp dụng vào quản trị doanh nghiệp tại Việt Nam thời gian tới.

Thứ hai, một cách tổng quan hơn cần có những nghiên cứu cụ thể hơn về cơ chế kích thích, tạo động lực thông qua cơ chế thù lao cho người quản lý trong doanh nghiệp Việt Nam hiện nay. Trên cơ sở đó đánh giá tình hình, nguyên nhân và các vấn đề đặt ra, nếu có, với việc thiết kế và áp dụng cơ chế này tại Việt Nam để có những định hướng hợp lý nâng cao hiệu quả quản trị doanh nghiệp tại Việt Nam.

Thứ ba, như các nghiên cứu gần đây chỉ ra quản trị doanh nghiệp nhà nước tại Việt Nam còn có khoảng cách với chuẩn mực quản trị thế giới, trong khi bài toán người đại diện đối với doanh nghiệp nhà nước lại có phần phức tạp hơn so với doanh nghiệp tư nhân. Cần có những nghiên cứu, đánh giá cụ thể về cơ chế, chính sách cho việc xây dựng và triển khai các cơ chế kích thích, tạo động lực mà một phương thức nổi bật như phân tích trong bài này là thông qua cơ chế thù lao đa cấu phần để áp dụng giải quyết vấn đề xung đột lợi ích trong doanh nghiệp nhà nước, góp phần nâng cao hiệu quả quản trị, hiệu quả hoạt động của doanh nghiệp nhà nước.

Chú thích:

1. Mas-Colell, A., Whinston, M. D., & Green, J. R. (1995). Microeconomic Theory. Oxford University Press.

2. Trong kỹ thuật mô hình hóa, một hàm thể hiện lợi ích của một chủ thể phải thỏa mãn các điều kiện, đạo hàm bậc 1 dương và đạo hàm bậc 2 âm.

3. Thâm niên, phụ cấp… gắn với lương không phải là đối tượng thảo luận chính trong bài này; tác giả tập trung thảo luận cơ chế kích thích, tạo động lực trong tương quan với lương của quản lý doanh nghiệp.

Tài liệu tham khảo:

1. Bejan, C. (2024). On the shareholders versus stakeholders debate. Journal of Economic Behavior & Organization, 68-88.

2. Berle, A., & Means, G. (1932). The Modern Corporation and Private Property. Commerce Clearing House, New York.

3. Friedman, M. (1970). A Friedman Doctrine: The Social Responsibility of Business Is to Increase Its Profits. The New York Times Magazine.

4. Murphy, K. J. (2013). Executive Compensation: Where We Are, and How We Got There. Trong G. M. Constantinides, M. Harris, & R. M. Stulz, Handbook of the Economics of Finance (trang Chapter 4). North Holland.