ThS. Bùi Thị Yên

Trường Đại học Công nghệ Đồng Nai

(Quanlynhanuoc.vn) – Trong bối cảnh hiện nay, kế toán xanh đóng vai trò là công cụ quản lý tài chính quan trọng giúp doanh nghiệp theo dõi và báo cáo các chi phí liên quan đến môi trường, qua đó tối ưu hóa chi phí, nâng cao lợi nhuận, tăng cường trách nhiệm xã hội và thúc đẩy phát triển bền vững, đồng thời, nâng cao uy tín doanh nghiệp. Bài viết đánh giá mức độ áp dụng kế toán xanh, phân tích tác động của kế toán xanh đến lợi nhuận và khả năng cạnh tranh, tìm hiểu mối liên hệ giữa kế toán xanh và trách nhiệm xã hội. Trên cơ sở đó, khuyến nghị giải pháp thúc đẩy ứng dụng kế toán xanh trong các doanh nghiệp tại Đồng Nai.

Từ khóa: Kế toán xanh; hiệu quả kinh doanh; trách nhiệm xã hội; doanh nghiệp; tỉnh Đồng Nai.

1. Đặt vấn đề

Trong bối cảnh hiện nay, phát triển bền vững đã trở thành một trong những ưu tiên hàng đầu của các doanh nghiệp, không chỉ nhằm tối ưu hóa lợi nhuận mà còn bảo đảm trách nhiệm của doanh nghiệp đối với môi trường và xã hội. Trong đó, kế toán xanh là một phương pháp quản lý tài chính tập trung vào việc theo dõi và báo cáo các chi phí liên quan đến môi trường đang dần trở thành công cụ quan trọng giúp hỗ trợ doanh nghiệp đạt được các mục tiêu này. Bài viết nghiên cứu tác động của kế toán xanh đến hiệu quả kinh doanh và trách nhiệm xã hội của các doanh nghiệp tại tỉnh Đồng Nai, qua đó đánh giá khả năng tối ưu hóa hoạt động kinh doanh, tăng cường lợi thế cạnh tranh, đóng góp tích cực cho môi trường và cộng đồng của doanh nghiệp thông qua việc chủ động thực hiện các phương pháp kế toán xanh.

Tác giả đưa ra các câu hỏi nghiên cứu như sau:

Q1: Kế toán xanh ảnh hưởng đến hiệu quả kinh doanh của doanh nghiệp tại Việt Nam như thế nào?

Q2: Việc áp dụng kế toán xanh có tác động gì đến trách nhiệm xã hội của doanh nghiệp?

Q3: Các mối quan hệ trong việc áp dụng kế toán xanh có vai trò trung gian như thế nào đối với hiệu quả hoạt động và trách nhiệm xã hội của doanh nghiệp?

2. Cơ sở lý thuyết

2.1. Một số khái niệm

Kế toán xanh: là phương pháp kế toán tích hợp các yếu tố môi trường vào quy trình quản lý tài chính của doanh nghiệp. Phương pháp này không chỉ giúp theo dõi chi phí liên quan đến bảo vệ môi trường mà còn hỗ trợ việc ra quyết định, lập kế hoạch và quản lý nguồn lực hiệu quả. Kế toán xanh phản ánh trách nhiệm của doanh nghiệp đối với môi trường và xã hội, đồng thời thúc đẩy sự phát triển bền vững (Yang et al., 2023)1.

Hiệu quả kinh doanh: được hiểu là khả năng sinh lợi nhuận của doanh nghiệp trong quá trình hoạt động sản xuất, kinh doanh. Các chỉ số quan trọng để đánh giá hiệu quả kinh doanh bao gồm doanh thu, lợi nhuận, tỷ suất lợi nhuận, và năng suất lao động. Việc áp dụng kế toán xanh có thể giúp doanh nghiệp tối ưu hóa chi phí, giảm thiểu lãng phí tài nguyên, và cải thiện quy trình sản xuất, từ đó nâng cao hiệu quả kinh doanh (Li & Liu, 2024)2.

Trách nhiệm xã hội của doanh nghiệp (Corporate Social Responsibility – CSR): là nghĩa vụ của doanh nghiệp trong việc tạo ra giá trị không chỉ cho cổ đông mà còn cho các bên liên quan khác, bao gồm nhân viên, khách hàng, cộng đồng và môi trường. CSR bao gồm các hoạt động như bảo vệ môi trường, phát triển cộng đồng và thúc đẩy sự công bằng xã hội. Kế toán xanh đóng vai trò quan trọng trong việc giúp doanh nghiệp xây dựng và thực hiện các chiến lược CSR, từ đó tạo ra những tác động tích cực đến cộng đồng và môi trường (Vardon et al., 2023)3.

2.2. Tổng quan nghiên cứu mối quan hệ giữa kế toán xanh, hiệu quả kinh doanh và trách nhiệm xã hộicủa doanh nghiệp

Nghiên cứu của Rahaman và cộng sự (2024)4 phân tích các yếu tố ảnh hưởng đến báo cáo và kế toán xanh (Green Accounting and Reporting – GARP) trong ngành dệt may và dược phẩm ở Bangladesh. Nghiêncứu dựa trên lý thuyết công bố thông tin để khuyến khích các công ty cải thiện hiệu quả hoạt động môi trường. Phân tích nội dung từ 13 công ty dược phẩm và 22 công ty dệt may niêm yết trên sàn Dhaka cho thấy, GARP bị ảnh hưởng bởi đặc điểm công ty và yếu tố bên ngoài hơn là hiệu suất tổ chức. Đặc điểm chung của công ty có tác động mạnh đến GARP, với P = 0,007 và 0,003. Các yếu tố môi trường áp dụng cho ngành dệt may có P = 0,000. GARP hiệu quả hơn trong ngành dược phẩm, hỗ trợ quản lý đẩy mạnh hoạt động môi trường trong ngành dệt may Bangladesh.

Nghiên cứu của Liu & Zhang (2022)5 về “Kế toán quản lý môi trường (Environmental Management Accounting – EMA) hỗ trợ cung cấp thông tin cho lợi thế cạnh tranh xanh”. Dựa trên lý thuyết cấp trên (Upper Echelon theory – UET), nghiên cứu này phân tích tác động của thái độ các nhà quản lý cấp cao đối với môi trường đến lựa chọn chiến lược sản xuất xanh, thực hiện EMA và đạt được lợi thế cạnh tranh xanh. Nghiên cứu cũng xem xét vai trò điều tiết của áp lực pháp lý trong một số mối quan hệ. Kết quả cho thấy thái độ đối với môi trường có ảnh hưởng tích cực và đáng kể đến chiến lược sản xuất xanh và thực hiện EMA, từ đó nâng cao lợi thế cạnh tranh xanh. Áp lực pháp lý cũng đóng vai trò điều tiết tích cực trong một số mối quan hệ. Nghiên cứu áp dụng UET trong kế toán quản trị và nhấn mạnh sự tương thích giữa thái độ quản lý cấp cao, chiến lược và EMA để cải thiện lợi thế cạnh tranh lâu dài cho các tổ chức.

Nghiên cứu của Chang và cộng sự (2024)6 đánh giá ảnh hưởng của quyết định tài chính và cơ cấu sở hữu đến công bố thông tin kế toán xanh tại các nền kinh tế đang phát triển. Qua phân tích 172 công ty sản xuất từ năm 2001 – 2022 đã phát hiện: công ty sử dụng vốn vay có xu hướng công bố ít thông tin xanh hơn, trong khi những công ty phụ thuộc vào vốn cổ phần lại công bố nhiều hơn. Nghiên cứu cũng chỉ ra mối liên hệ tích cực giữa tập trung sở hữu và công bố thông tin kế toán xanh. Các nhà hoạch định chính sách nên khuyến khích tài trợ bằng vốn cổ phần và tăng cường quyền sở hữu để nâng cao tính minh bạch trong báo cáo môi trường, góp phần vào Mục tiêu Phát triển Bền vững thứ 12 và 13 của Liên hiệp Quốc ở Việt Nam.

Kết quả nghiên cứu của Faieq & Cek (2024)7 cho thấy các công ty hóa chất có lợi thế đáng kể từ kế toán xanh, với cải thiện 78,1% và 45,8% trong giám sát kiểm toán môi trường và quản lý chất thải bền vững so với ngành khác. Mô hình chỉ ra rằng, cải tiến CSR sẽ tăng hiệu quả giám sát kiểm toán môi trường lên 33,4% và quản lý chất thải bền vững lên 56,9%. Những hiểu biết này có thể thúc đẩy một tương lai năng lượng bền vững, mang lại lợi ích cho xã hội, kinh tế và môi trường. Mô hình nghiên cứu mới giúp các bên liên quan đưa ra quyết định chính xác hơn, giảm rủi ro, phát triển chính sách hiệu quả và thúc đẩy hợp tác.

Nghiên cứu của Liem & Hien (2024)8: “Kế toán quản lý môi trường (EMA) hỗ trợ tích cực cho lợi thế cạnh tranh xanh” dựa trên lý thuyết cấp trên (UET), phân tích tác động của thái độ các nhà quản lý cấp cao đối với môi trường trong lựa chọn chiến lược sản xuất xanh và thực hiện EMA, từ đó đạt được lợi thế cạnh tranh xanh. Nghiên cứu cũng xem xét vai trò điều tiết của áp lực pháp lý. Kết quả cho thấy thái độ đối với môi trường ảnh hưởng tích cực đến chiến lược sản xuất xanh và thực hiện EMA, giúp đạt lợi thế cạnh tranh xanh. Áp lực pháp lý cũng có vai trò điều tiết tích cực trong một số mối quan hệ. Nghiên cứu nhấn mạnh sự tương thích giữa thái độ quản lý, chiến lược và EMA để cải thiện lợi thế cạnh tranh lâu dài cho tổ chức.

Qua những nghiên cứu cho thấy có mối liên hệ chặt chẽ giữa kế toán xanh, hiệu quả kinh doanh và trách nhiệm xã hội. Việc áp dụng kế toán xanh không chỉ cải thiện hiệu quả kinh doanh thông qua việc tối ưu hóa chi phí và quy trình mà còn nâng cao trách nhiệm xã hội của doanh nghiệp bằng cách thể hiện cam kết của họ đối với bảo vệ môi trường và phát triển bền vững. Những doanh nghiệp thực hiện kế toán xanh thường nhận được sự ủng hộ và lòng tin từ khách hàng và cộng đồng, điều này góp phần củng cố uy tín và nâng cao vị thế cạnh tranh của họ (Nie et al., 2020)9.

3. Phương pháp nghiên cứu

Tác giả thực hiện khảo sát và thu thập thông tin từ các cán bộ quản lý tại các doanh nghiệp trên địa bàn tỉnh Đồng Nai với 200 phiếu khảo sát được phát hành trong đó có 176 phiếu hoàn thành và đạt yêu cầu. Phần mềm sử dụng để phân tích dữ liệu là SmartPLS. Thời gian thực hiện khảo sát từ tháng 6 – 9/2024.

Giả thuyết nghiên cứu:

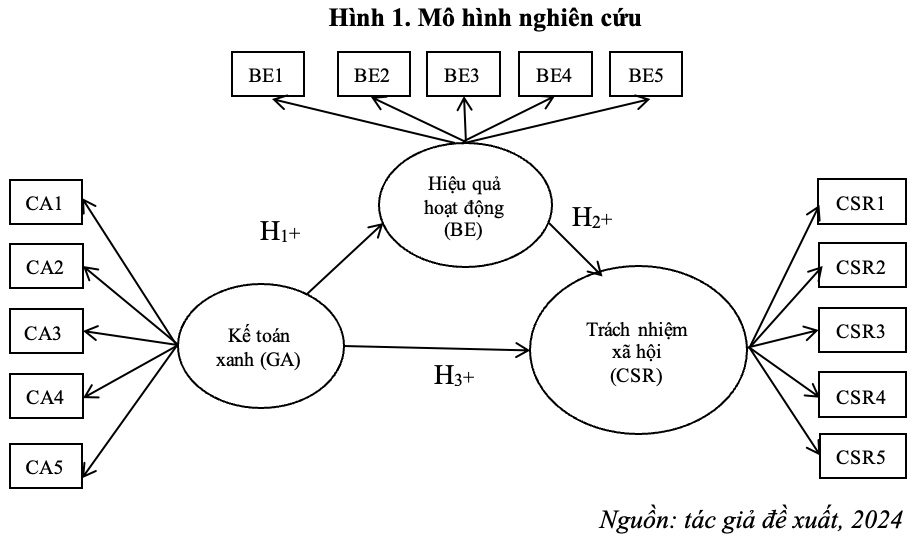

H1: Việc áp dụng kế toán xanh tác động đến hiệu quả hoạt động của doanh nghiệp theo chiều tỷ lệ thuận.

H2: Hiệu quả hoạt động tác động đến trách nhiệm xã hội của doanh nghiệp theo chiều tỷ lệ thuận.

H3: Việc áp dụng kế toán xanh tác động đến trách nhiệm xã hội của doanh nghiệp theo chiều tỷ lệ thuận.

Mô hình nghiên cứu đề xuất như sau:

4. Kết quả nghiên cứu

Tác giả áp dụng phương pháp mô hình phương trình cấu trúc (SEM) hai bước, trong đó các mô hình đo lường và cấu trúc được kiểm tra riêng biệt. Các phân tích được thực hiện trên ma trận hiệp phương sai, kiểm định mức độ tương quan, tính đa cộng tuyến để xác minh các mô hình đo lường và kiểm định giả thuyết nghiên cứu.

4.1. Mô hình đo lường

Kết quả kiểm định Bartlett được sử dụng để đánh giá tính đồng nhất của phương sai, và cho thấy tất cả các biến đều đáp ứng yêu cầu (P < 0,001). Phân tích nhân tố được thực hiện thông qua SmartPLS, bảng 1 cung cấp các số liệu thống kê liên quan đến tỷ lệ hạng mục của thang đo.

Bảng 1. Thống kê thang đo (n = 247)

| Thang đo | Mean | SD | OuterLoadings | α | AVE | CR |

| Kế toán xanh | 0.876 | 0.667 | 0.909 | |||

| GA1 | 3.357 | 1.009 | 0.806 | |||

| GA2 | 3.351 | 1.086 | 0.794 | |||

| GA3 | 3.210 | 1.251 | 0.827 | |||

| GA4 | 3.659 | 1.049 | 0.724 | |||

| GA5 | 3.551 | 1.065 | 0.827 | |||

| Hiệu quả hoạt động | 0.869 | 0.657 | 0.906 | |||

| BE1 | 3.619 | 0.928 | 0.756 | |||

| BE2 | 3.744 | 0.844 | 0.723 | |||

| BE3 | 3.574 | 0.939 | 0.873 | |||

| BE4 | 3.534 | 0.935 | 0.888 | |||

| BE5 | 3.551 | 0.940 | 0.804 | |||

| Trách nhiệm xã hội | 0.856 | 0.634 | 0.896 | |||

| CSR1 | 3.773 | 0.907 | 0.788 | |||

| CSR2 | 3.580 | 1.014 | 0.810 | |||

| CSR3 | 3.511 | 0.923 | 0.851 | |||

| CSR4 | 3.773 | 0.932 | 0.831 | |||

| CSR5 | 3.744 | 0.958 | 0.771 |

Phân tích nhân tố khẳng định (CFA) được thực hiện sau khi cấu trúc nhân tố đã được xác định (Hair và cộng sự, 2010). Độ tin cậy của từng cấu trúc được đánh giá thông qua độ tin cậy tổng hợp và hệ số Cronbach. Các giá trị độ tin cậy của tất cả các cấu trúc nằm trong khoảng từ 0,723 đến 0,888, đều vượt qua ngưỡng 0,7. Hệ số tải chuẩn hóa cho thấy có ý nghĩa với p < 0,001. Tính hợp lệ của cấu trúc được đo bằng phương sai trích (AVE). Kết quả cho thấy độ tin cậy tổng hợp (CSR) của ba biến tiềm ẩn đều vượt ngưỡng 0,7 và AVE lớn hơn 0,5, xác nhận tính giá trị hội tụ.

Bảng 2. Ma trận tương quan (Fornell–Larcker,1981)

| GA | BE | CSR | |

| GA | 0.817a | ||

| BE | 0.827 | 0.811a | |

| CSR | 0.768 | 0.730 | 0.797a |

| a: Căn bậc 2 của AVEs. | |||

Bảng 2 thể hiện việc đánh giá giá trị phân biệt dựa trên tiêu chí Fornell–Larcker. Tác giả tiến hành so sánh căn bậc hai của phương sai trích (AVE) với giá trị tuyệt đối của các hệ số tương quan giữa các biến tiềm ẩn khác (Fornell & Larcker, 1981). Kết quả cho thấy căn bậc hai của AVE đối với mỗi cấu trúc đều lớn hơn mối tương quan của nó với các cấu trúc khác, điều này chứng minh rằng các thang đo đáp ứng yêu cầu về giá trị phân biệt.

Bảng 3. Heterotrait – Monotrait ratio (HTMT)

| CA | GT | SD | |

| GA | |||

| BE | 0.830 | ||

| CSR | 0.818 | 0.839 |

Kết quả trong Bảng 3 chỉ ra rằng tất cả các giá trị HTMT chính đều dưới 0,85. Vì vậy, cả hai tiêu chí đánh giá đã được đề cập trước đó đều xác nhận rằng việc đo lường thang đo trong mô hình phân tích giá trị là đáng tin cậy.

4.2. Mô hình cấu trúc

Bảng 4. Đánh giá mối quan hệ tác động

| Mối quan hệ | Original Sample (O) | Sample Msean (M) | STDEV | t Statistics | P Values |

| GA→BE | 0.650 | 0.650 | 0.083 | 7.826 | 0.000 |

| GA→CSR | 0.768 | 0.770 | 0.034 | 22.884 | 0.000 |

| BE →CSR | 0.231 | 0.232 | 0.090 | 2.578 | 0.000 |

Kết quả trong Bảng 4 cho thấy tất cả các giá trị P của các mối tác động đều nhỏ hơn 0.05, cho thấy chúng có ý nghĩa thống kê. Có hai yếu tố ảnh hưởng đến trách nhiệm xã hội (CSR), đó là kế toán xanh (GA) và hiệu quả hoạt động (BE). Hệ số tác động chuẩn hóa của hai biến này lần lượt là 0.768 và 0.231, cho thấy mức độ tác động của chúng lên SD theo thứ tự là GA và BE.

Kết quả phân tích cho thấy không thấy hiện tượng cộng tuyến trong mỗi biến dự báo (biến tiềm định độc lập), cụ thể tất cả hệ số nhân tử phóng đại phương sai (Variance Inflation Factor – VIF) có giá trị giao động từ 1,000 đến 2,436. Như vậy, các giá trị VIF nhỏ hơn tiêu chuẩn cho phép là 5 (Hair & cộng sự, 2011)..

4.3. Phân tích vai trò biến trung gian

Bảng 5. Kết quả phân tích biến trung gian

| Relationship | Original Sample (O) | Sample Mean (M) | STDEV | t Statistics | P Values |

| GA→BE | 0.650 | 0.650 | 0.083 | 7.826 | 0.000 |

| GA→CSR | 0.768 | 0.770 | 0.034 | 22.884 | 0.000 |

| BE →CSR | 0.730 | 0.732 | 0.048 | 15.194 | 0.000 |

Bảng 5 trình bày kết quả phân tích vai trò trung gian để kiểm tra các giả thuyết nghiên cứu. Việc áp dụng kế toán xanh có tác động đáng kể đến hiệu quả hoạt động của doanh nghiệp (β = 0,650; t = 7.826; p < 0,001). Việc áp dụng kế toán xanh cũng cho thấy có ảnh hưởng đáng kể đến trách nhiệm xã hội của doanh nghiệp (β = 0,768; t = 22.884; p < 0,001). Nghiên cứu chỉ ra rằng việc áp dụng kế toán xanh có tác động gián tiếp đáng kể đến trách nhiệm xã hội của doanh nghiệp thông qua đánh giá hiệu quả hoạt động. Hơn nữa, tác động trực tiếp của hiệu quả hoạt động đến trách nhiệm xã hội của doanh nghiệp vẫn rất đáng kể khi có biến trung gian, cho thấy kế toán xanh đóng vai trò trung gian trong mối quan hệ này.

5. Kết luận và khuyến nghị

Nghiên cứu về tác động của kế toán xanh đối với hiệu quả kinh doanh và trách nhiệm xã hội của doanh nghiệp tại Đồng Nai cho thấy, việc áp dụng kế toán xanh không chỉ cải thiện hiệu quả tài chính mà còn đóng góp tích cực vào trách nhiệm xã hội của các doanh nghiệp. Kết quả nghiên cứu chỉ ra rằng những doanh nghiệp chủ động thực hiện các phương pháp kế toán xanh có khả năng nâng cao hiệu quả hoạt động kinh doanh bằng cách giảm chi phí, tối ưu hóa hiệu quả sử dụng tài nguyên và cải thiện hình ảnh thương hiệu trong mắt khách hàng và cộng đồng. Nghiên cứu không chỉ góp phần vào lý thuyết về phát triển bền vững mà còn gợi mở những ứng dụng thực tiễn cho các doanh nghiệp trong khu vực. Theo đó, tác giả đề xuất một số giải pháp nhằm tận dụng tối đa lợi ích của kế toán xanh để nâng cao hiệu quả kinh doanh và đóng góp tích cực cho cộng đồng và môi trường:

Một là, nâng cao nhận thức về kế toán xanh. Các doanh nghiệp cần tổ chức các buổi đào tạo và hội thảo nhằm nâng cao nhận thức về lợi ích của kế toán xanh đối với hiệu quả kinh doanh và trách nhiệm xã hội. Việc giáo dục nhân viên và lãnh đạo về tầm quan trọng của kế toán xanh sẽ giúp khuyến khích sự tham gia và ứng dụng các phương pháp này trong doanh nghiệp.

Hai là, xây dựng hệ thống báo cáo kế toán xanh. Các doanh nghiệp nên thiết lập hệ thống báo cáo kế toán xanh rõ ràng, minh bạch, và có tiêu chuẩn đánh giá cụ thể. Hệ thống này cần bao gồm các chỉ tiêu liên quan đến hiệu quả tài chính, tiết kiệm tài nguyên và tác động đến môi trường, giúp theo dõi và đánh giá sự tiến bộ của các hoạt động xanh.

Ba là, tích hợp kế toán xanh vào chiến lược kinh doanh. Doanh nghiệp cần tích hợp kế toán xanh vào chiến lược tổng thể của mình. Điều này có thể bao gồm việc phát triển các sản phẩm và dịch vụ thân thiện với môi trường, tối ưu hóa quy trình sản xuất, và sử dụng năng lượng tái tạo.

Bốn là, tăng cường khuyến khích và hỗ trợ chính sách từ Nhà nước. Cần có các chính sách hỗ trợ của Chính phủ, như: ưu đãi thuế, các khoản tài trợ cho các doanh nghiệp áp dụng kế toán xanh… Điều này sẽ tạo động lực cho doanh nghiệp đầu tư vào các phương pháp bền vững và cải thiện hiệu quả kinh doanh.

Năm là, đẩy mạnh hợp tác và chia sẻ thông tin. Các doanh nghiệp nên thiết lập mạng lưới hợp tác với nhau và với các tổ chức nghiên cứu, nhằm chia sẻ kinh nghiệm và thông tin về kế toán xanh. Sự hợp tác này sẽ giúp tăng cường khả năng áp dụng các giải pháp bền vững và nâng cao hiệu quả chung của các doanh nghiệp trong khu vực.

Sáu là, tổ chức đánh giá và điều chỉnh định kỳ. Doanh nghiệp cần thực hiện việc đánh giá định kỳ hiệu quả của các hoạt động kế toán xanh và điều chỉnh chiến lược nếu cần thiết. Việc theo dõi thường xuyên sẽ giúp doanh nghiệp nhận diện được những điểm mạnh và điểm yếu, từ đó cải thiện liên tục các hoạt động xanh.

Bảy là, khuyến khích phát triển bền vững trong cộng đồng. Các doanh nghiệp có thể tham gia vào các chương trình cộng đồng nhằm nâng cao ý thức về bảo vệ môi trường và phát triển bền vững. Điều này không chỉ giúp cải thiện hình ảnh thương hiệu mà còn góp phần vào trách nhiệm xã hội của doanh nghiệp.

Chú thích:

1. Yang, Q., Cui, W., & Wang, X. (2023). Integrated development of green finance and green accounting in policy banks. Environ Sci Pollut Res Int, 30(27), 70742-70759. https://doi.org/10.1007/s11356-023-27380-9 .

2. Li, P., & Liu, X. (2024). Does business environment optimization improve carbon emission efficiency? Evidence from provincial panel data in China. Environ Sci Pollut Res Int, 31(16), 24077-24098. https://doi.org/10.1007/s11356-024-32694-3.

3. Vardon, M., Lucas, P., Bass, S., Agarwala, M., Bassi, A. M., Coyle, D., Dvarskas, A., Farrell, C. A., Greenfield, O., King, S., Lok, M., Obst, C., O’Callaghan, B., Portela, R., & Siikamaki, J. (2023). From COVID-19 to Green Recovery with natural capital accounting. Ambio, 52(1), 15-29. https://doi.org/10.1007/s13280-022-01757-5.

4. Rahaman, M. M., Akter, S., Hossain, M. A., Chowdhury, A. R. B., & Wu, R. (2024). Green accounting and reporting in Bangladesh’s pharmaceutical and textile industries: A holistic perspective. PLoS One, 19(9), e0310236. https://doi.org/10.1371/journal.pone.0310236.

5. Liu, L., & Zhang, C. (2022). Linking environmental management accounting to green organisational behaviour: The mediating role of green human resource management. PLoS One, 17(12), e0279568. https://doi.org/10.1371/journal.pone.0279568.

6. Chang, G., Osei Agyemang, A., Faruk Saeed, U., & Adam, I. (2024). Assessing the impact of financing decisions and ownership structure on green accounting disclosure: Evidence from developing economies. Heliyon, 10(5), e26672. https://doi.org/10.1016/j.heliyon.2024.e26672.

7. Faieq, H. T., & Cek, K. (2024). Enhancing Kurdistan’s manufacturing companies’ sustainable waste management: A norm activation approach to green accounting, CSR, and environmental auditing oversight. Heliyon, 10(12), e32725. https://doi.org/10.1016/j.heliyon.2024.e32725.

8. Liem, V. T., & Hien, N. N. (2024). The impact of managers’ attitudes towards environmental management accounting and green competitive advantage in Vietnam manufacturers. Heliyon, 10(13), e33565. https://doi.org/10.1016/j.heliyon.2024.e33565.

9. Nie, Y., Foster, C. S. P., Zhu, T., Yao, R., Duchene, D. A., Ho, S. Y. W., & Zhong, B. (2020). Accounting for Uncertainty in the Evolutionary Timescale of Green Plants Through Clock-Partitioning and Fossil Calibration Strategies. Syst Biol, 69(1), 1-16. https://doi.org/10.1093/sysbio/syz032.

Tài liệu tham khảo:

1. Trần Thị Thanh Tú, Nguyễn Thị Hương Liên (2016). Tài chính ngân hàng kế toán xanh kinh nghiệm quốc tế và hàm ý cho Việt Nam. H. NXB Khoa học và Kỹ thuật.

2. Giải pháp tích hợp công nghệ xanh vào chuỗi cung ứng trong doanh nghiệp. https://www.quanlynhanuoc.vn/2024/08/16/giai-phap-tich-hop-cong-nghe-xanh-vao-chuoi-cung-ung-trong-doanh-nghiep/

3. Trách nhiệm xã hội gắn với thực thi chiến lược phát triển của doanh nghiệp. https://www.quanlynhanuoc.vn/2018/05/04/trach-nhiem-xa-hoi-gan-voi-thuc-thi-chien-luoc-phat-trien-cua-doanh-nghiep/