ThS. Nguyễn Thành Công

Ủy ban Kinh tế Quốc hội

TS. Nguyễn Đình Thành

Viện Ứng dụng công nghệ nông nghiệp và môi trường

(Quanlynhanuoc.vn) – Nghiên cứu nhằm mục đích nhận diện một số yếu tố tác động đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết trên thị trường chứng khoán. Thông qua số liệu thu thập từ 285 mẫu khảo sát từ các doanh nghiệp niêm yết trên hai sàn chứng khoán lớn tại Việt Nam là Sở giao dịch chứng khoán TP. Hồ Chí Minh và Sở giao dịch chứng khoán thành phố Hà Nội bằng các phương pháp phân tích định lượng trên phần mềm SPSS26. Kết quả cho thấy, các yếu tố nhận thức của nhà quản trị; đặc điểm doanh nghiệp; chính sách pháp lý; đánh giá của nhà đầu tư; mức độ tăng trưởng có ảnh hưởng cùng chiều với hiệu quả sử dụng vốn, trong khi yếu tố rủi ro kinh doanh lại có ảnh hưởng ngược chiều. Dựa trên kết quả nghiên cứu, một số hàm ý quản trị được gợi mở nhằm nâng cao hiệu quả sử dụng vốn trong các doanh nghiệp niêm yết.

Từ khóa: Hiệu quả sử dụng vốn; doanh nghiệp niêm yết; thị trường chứng khoán; nhận diện; yếu tố tác động.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế sâu rộng hiện nay, thị trường chứng khoán đã và đangtrở thành kênh huy động vốn quan trọng, là nơi chứng minh năng lực quản trị và thúc đẩy khả năng phát triển dài hạn của các doanh nghiệp, được xem như “hàn thử biểu” của nền kinh tế, phản ánh rõ nét sức khỏe tài chính của các doanh nghiệp và mức độ sôi động của hoạt động kinh doanh. Trước những áp lực đó, các doanh nghiệp đặc biệt là doanh nghiệp niêm yết trên thị trường chứng khoán không chỉ đối mặt với sự cạnh tranh trong phạm vi quốc gia mà còn phải đáp ứng các tiêu chuẩn quốc tế về quản trị tài chính. Tính công khai và minh bạch bắt buộc trong báo cáo tài chính cũng gây ra không ít thách thức đòi hỏi các doanh nghiệp niêm yết cần quản lý vốn hiệu quả, đáp ứng tốt kỳ vọng của nhà đầu tư và duy trì được niềm tin trên thị trường.

Hiệu quả sử dụng vốn là một chỉ tiêu trọng yếu phản ánh rõ năng lực quản trị và khả năng phát triển bền vững của doanh nghiệp. Nâng cao hiệu quả sử dụng vốn giúp các doanh nghiệp niêm yết định giá cổ phiếu, duy trì tốt ổn định tài chính, khẳng định vị thế và tăng khả năng cạnh tranh. Tuy nhiên, sự bất ổn của thị trường tài chính toàn cầu, các biến động của kinh tế vĩ mô, như: tăng trưởng GDP, tỷ giá hối đoái, lạm phát, lãi suất và vấn đề nội tại trong doanh nghiệp về cấu trúc vốn, năng lực quản trị, chiến lược đầu tư… đã tác động trực tiếp đến hiệu quả sử dụng vốn và giá trị doanh nghiệp. Mặt khác, tính đến nay, hầu hết các nghiên cứu đều xem xét riêng lẻ hoặc chỉ ra các tỷ suất tài chính tác động đến hiệu quả sử dụng vốn của doanh nghiệp. Chính vì vậy, với những yêu cầu thực tiễn đặt ra và khoảng trống cần khám phá, nghiên cứu các yếu tố tác động đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết trên thị trường chứng khoán là vô cùng cần thiết, không chỉ giúpmang lại ý nghĩa học thuật, đóng góp vào quản trị tài chính doanh nghiệp và hoạch định chính sách kinh tế mà còn là cơ sở chiến lược nhằm nâng cao hiệu quả sử dụng vốn, tối ưu hóa lợi ích của nhà đầu tư và thúc đẩy sự phát triển bền vững của nền kinh tế.

2. Cơ sở lý thuyết và đề xuất mô hình nghiên cứu

Hiệu quả sử dụng vốn

Vốn được xem là một trong những yếu tố cốt lõi thúc đẩy sự phát triển của nền kinh tế, là tiền đề cho việc đầu tư, sản xuất và đổi mới công nghệ nếu không có vốn, doanh nghiệp không thể đầu tư, duy trì hoạt động kinh doanh. Đứng trên mỗi góc độ và quan điểm khác nhau, với mục đích nghiên cứu khác nhau sẽ có những quan niệm khác nhau về vốn. Theo Marx, vốn là giá trị được sử dụng để tạo ra giá trị thặng dư, tức là nguồn lực ban đầu được đầu tư nhằm tạo ra lợi nhuận. Samuelson và Nordhaus1 cho rằng, vốn là bất kỳ tài sản nào được sử dụng trong sản xuất, bao gồm tiền, chứng khoán và tài sản vật chất như máy móc, nhà xưởng. Trên cơ sở đó, vốn chính là biểu hiện bằng tiền của toàn bộ tài sản và các nguồn lực mà doanh nghiệp sử dụng trong hoạtđộng kinh doanh, bao gồm tài sản hiện vật, như: nhà kho, cửa hàng, hàng hoá dự trữ…, nguồn nhân lực, tiền và các khoản tương đương tiền, bản quyền sở hữu trí tuệ và các tài sản vô hình khác.

Hiệu quả là một chỉ tiêu phản ánh trình độ sử dụng các yếu tố cần thiết, tham gia vào mọi hoạt động theo mục đích nhất định của con người và được phản ánh qua mặt kinh tế và xã hội. Theo Đoàn Hương Quỳnh2, hiệu quả sử dụng vốn của doanh nghiệp được thể hiện rõ ràng nhất qua lợi nhuận mà vốn mang lại. Đỗ Thị Minh Hương3 định nghĩa hiệu quả sử dụng vốn là một phạm trù kinh tế phản ánh trình độ sử dụng các nguồn lực, vật lực, tài lực của doanh nghiệp để đạt kết quả cao nhất trong quá trình sản xuất, kinh doanh với chi phí thấp nhất. Đây là thước đo tài chính quan trọng phản ánh mức độ tối ưu hóa của việc sử dụng nguồn vốn trong hoạt động sản xuất, kinh doanh nhằm tạo ra lợi nhuận, giá trị gia tăng và các mục tiêu kinh tế. Việc nâng cao hiệu quả sử dụng vốn không chỉ giúp doanh nghiệp đảm bảo an toàn tài chính, giảm thiểu rủi ro kinh doanh, duy trì khả năng thanh toán mà còn củng cố vị thế cạnh tranh trên thị trường. Theo Nguyễn Năng Phúc4, hiệu quả sử dụng vốn tốt giúp bảo đảm sự tồn tại và phát triển bền vững của doanh nghiệp.

Trong nghiên cứu này, hiệu quả sử dụng vốn được hiểu là sự so sánh giữa chi phí sử dụng vốn và lợi ích mà nguồn vốn mang lại thông qua mức độ tối ưu hóa các nguồn vật lực, tài lực của doanh nghiệp nhằm tạo ra giá trị gia tăng, tối đa hóa lợi nhuận, giảm thiểu chi phí và đạt được kết quả kinh doanh mong muốn.

Giả thuyết và mô hình nghiên cứu đề xuất

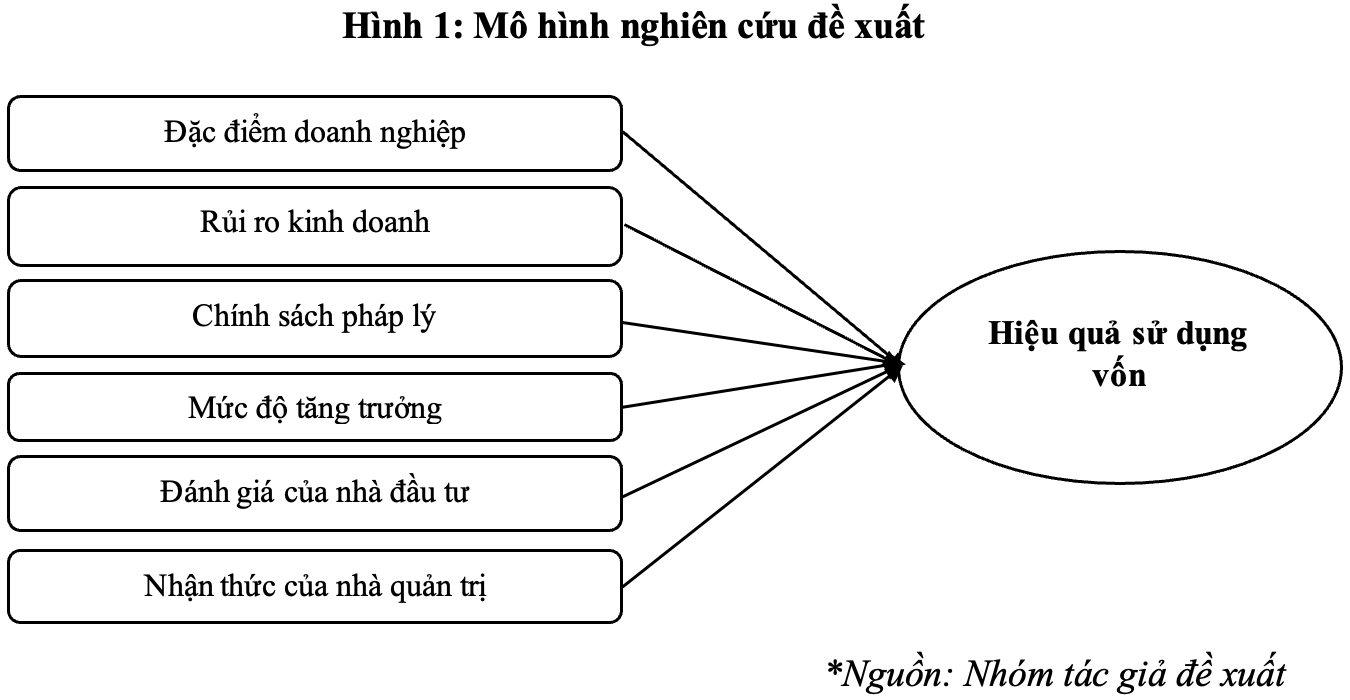

Dựa trên cơ sở lý thuyết và tổng quan một số nghiên cứu trong và ngoài nước về chủ đề hiệu quả sử dụng vốn của doanh nghiệp kết hợp thảo luận nhóm cùng các nhà quản lý là giám đốc và trưởng phòng tài chính đang làm việc trong các doanh nghiệp niêm yết trên thị trường và tham vấn ý kiến chuyên gia nhằm bảo đảm sự phù hợp với đối tượng và mục đích nghiên cứu. Tác giả đề xuất các giả thuyết nghiên cứu như sau: đặc điểm doanh nghiệp là tập hợp các yếu tố nội tại và cơ bản của một doanh nghiệp, phản ánh bản chất, quy mô, cơ cấu tổ chức và cách thức doanh nghiệp hoạt động. Các nghiên cứu của Abor5, San và Heng6, Tran,. M. D. và cộng sự7 đều khẳng định, quy mô, lĩnh vực hoạt động của doanh nghiệp tác động trực tiếp đến hiệu quả sử dụng vốn. Bên cạnh đó, Gatsi và cộng sự8 cho rằng, doanh nghiệp có thời gian hoạt động càng lâu thì hiệu quả sử dụng vốn càng tốt. Như vậy, các doanh nghiệp có quy mô càng lớn, thời gian hoạt động lâu năm và ổn định càng cho thấy hiệu quả sử dụng vốn tốt. Từ đó, giả thuyết nghiên cứu được đề xuất trong mô hình là:

H1: Đặc điểm doanh nghiệp có tác động tích cực đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết

Rủi ro kinh doanh là khả năng xảy ra các sự kiện hoặc điều kiện bất lợi làm giảm lợi nhuận hoặc gây thua lỗ trong hoạt động kinh doanh của doanh nghiệp thường do các nguyên nhân như biến động của thị trường kinh tế, cạnh tranh, lạm phát, tăng trưởng GDP, lãi suất, tỷ giá hối đoái… Theo San và Heng9 khi rủi ro xuất hiện sẽ làm giảm hiệu quả sử dụng vốn do các doanh nghiệp mất nhiều chi phí hơn để bù đắp các thiệt hại xảy ra và sự thiếu hụt lợi ích kinh doanh. Đặc biệt, trong nền kinh tế biến động hiện nay, suy thoái kinh tế làm giảm nhu cầu đầu tư gây ảnh hưởng lớn đến doanh thu và lợi nhuận khiến doanh nghiệp khó đạt được hiệu quả tối ưu trong việc sử dụng vốn. Từ đó, giả thuyết nghiên cứu được đề xuất trong mô hình là:

H2: Rủi ro kinh doanh có tác động tiêu cực đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết

Chính sách pháp lý là toàn bộ các quy định pháp luật, nghị định, thông tư và các chính sách liên quan do cơ quan nhà nước ban hành nhằm điều chỉnh hoạt động kinh doanh, quản lý tài chính và bảo vệ quyền lợi của các bên tham gia thị trường. Một hệ thống pháp lý minh bạch, ổn định và hỗ trợ doanh nghiệp sẽ tạo điều kiện thuận lợi để tối ưu hóa vốn và thúc đẩy phát triển bền vững. Theo Zeitun & Tian10, Pitulice và cộng sự11 có mối tương quan giữa các quy định thuế và hiệu quả sử dụng vốn. Khi Chính sách pháp lý phù hợp giúp doanh nghiệp giảm thiểu rủi ro tài chính, tiếp cận nguồn vốn vay với tỷ lệ lãi suất thấp và tận dụng tốt lợi thế từ lá chắn thuế. Từ đó, giả thuyết nghiên cứu được đề xuất trong mô hình là:

H3: Chính sách pháp lý có tác động tích cực đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết

Mức độ tăng trưởng cho biết sự biến động tăng hoặc giảm lợi ích kinh doanh thông qua doanh thu, lợi nhuận đạt được sau một kỳ tài chính. Khi doanh nghiệp tăng trưởng mạnh mẽ sẽ giúp tối ưu hóa việc sử dụng vốn. Lợi nhuận cao có thể giúp doanh nghiệp tái đầu tư vào các dự án sinh lời, mở rộng kinh doanh, giảm chi phí sử dụng vốn và tăng giá trị cho cổ đông, từ đó, cải thiện hiệu quả sử dụng vốn. Theo Nguyễn Thị Ngọc Thu12tăng trưởng là điều kiện cơ bản để doanh nghiệp đạt được mục tiêu phát triển, tích lũy về nguồn vốn và cơ sở vật chất tạo dựng được uy tín đối với các bên liên quan. Các nghiên cứu của Adekunle và Kajola13, Gatsi và cộng sự14 đều cho thấy, mối quan hệ tích cực giữa mức độ tăng trưởng và hiệu quả sử dụng vốn. Từ đó, giả thuyết nghiên cứu được đề xuất trong mô hình là:

H4: Mức độ tăng trưởng có tác động tích cực đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết

Đánh giá của nhà đầu tư phản ánh nhận định và kỳ vọng của các nhà đầu tư về tình hình tài chính, tiềm năng phát triển và khả năng sinh lời của một doanh nghiệp. Theo Tạ Đình Hoà15, nhà đầu tư thường mong đợi vào sự mở rộng phát triển, nâng cao giá trị của doanh nghiệp trong tương lai khi doanh nghiệp được đánh giá có tiềm năng phát triển cao sẽ nhận được nhiều dòng tài trợ lớn và thường xuyên. Một doanh nghiệp duy trì hiệu quả sử dụng vốn ổn định và tăng trưởng sẽ tạo ra niềm tin cho nhà đầu tư, thúc đẩy giá cổ phiếu và thu hút nguồn vốn từ thị trường chứng khoán. Từ đó, giả thuyết nghiên cứu được đề xuất trong mô hình là:

H5: Đánh giá của nhà đầu tư có tác động tích cực đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết

Nhận thức của nhà quản trị phản ánh sự hiểu biết về tài chính, tầm nhìn chiến lược về sự phát triển lâu dài của doanh nghiệp. Khi nhà quản trị có nhận thức đúng đắn về tầm quan trọng của việc sử dụng vốn hiệu quả sẽ đưa ra các quyết định tài chính, đầu tư và phân bổ vốn hợp lý, tối ưu hóa chi phí, giảm thiểu rủi ro kinh tế và duy trì sự phát triển bền vững cho doanh nghiệp. Sharma và Kumar16 đã chỉ ra rằng nhận thức của nhà quản trị tốt có thể cải thiện hiệu quả sử dụng vốn. Từ đó giả thuyết nghiên cứu được đề xuất trong mô hình là:

H6: Nhận thức của nhà quản trị có tác động tích cực đến hiệu quả sử dụng vốn của doanh nghiệp niêm yết

Tổng hợp các giả thuyết trên, tác giả đề xuất mô hình nghiên cứu như sau:

Hình 1: Mô hình nghiên cứu đề xuất

Mô hình nghiên cứu được xác định dưới dạng phương trình:

HQ = β0 + β1*DD – β2*RR + β3*CS + β4*TT + β5*DT + β6*QT + e

Trong đó:

HQ (biến phụ thuộc): Hiệu quả sử dụng vốn

Các biến độc lập bao gồm (Xi): Đặc điểm doanh nghiệp (DD); Rủi ro kinh doanh (RR); Chính sách pháp lý (CS); Mức độ tăng trưởng (TT); Đánh giá của nhà đầu tư (DT); Nhận thức của nhà quản trị (NT).

βk: Hệ số hồi quy (k = 0, 1, 2,…,6).

e: Phần dư

3. Phương pháp nghiên cứu

Thang đo sơ bộ được xây dựng dựa trên việc xem xét các lý thuyết liên quan đến hiệu quả sử dụng vốn của các doanh nghiệp từ các nghiên cứu trong và ngoài nước của Zeitun & Tian17, Onaolapo & Kajola18, Gatsi và cộng sự19, Nguyễn Thị Ngọc Thu20 kết hợp thảo luận cùng các nhà quản trị đang làm việc trong các doanh nghiệp niêm yết và thu thập ý kiến từ nhiều chuyên gia giàu kinh nghiệm trong lĩnh vực tài chính thông qua phương pháp Dephi nhằm bảo đảm thang đo đạt được tính toàn diện, phù hợp với đặc điểm của đối tượng nghiên cứu và thị trường thực tế. Thang đo chính thức bao gồm 26 biến quan sát tương ứng với 6 yếu tố độc lập và 1 yếu tố phụ thuộc.

Nghiên cứu sử dụng thang đo Likert 5 mức độ từ mức 1 (hoàn toàn không đồng ý) đến mức 5 (hoàn toàn đồng ý). Áp dụng tỷ lệ tính cỡ mẫu tối thiểu 5:1 và tốt nhất là 10:1 trong phân tích nhân tố khám phá EFA của Hair và cộng sự (2010). Nghiên cứu lựa chọn tỷ lệ tốt nhất để bảo đảm tính nguyên vẹn khi phân tích với tổng số 26 biến quan sát thì số phiếu cần thiết là 26*10 = 260. Tuy nhiên, để tránh các phiếu không đạt yêu cầu trong quá trình làm sạch dữ liệu ảnh hưởng đến kết quả, thực tế phát ra 300 phiếu. Sử dụng phương pháp khảo sát phi xác suất thuận tiện thông qua hình thức phát phiếu trực tiếp và gửi email đến các nhân viên và nhà quản lý đang làm việc tại các doanh nghiệp niêm yết trên hai sàn chứng khoán lớn nhất tại Việt Nam là HOSE (Sở Giao dịch chứng khoán TP. Hồ Chí Minh) và HNX (Sở Giao dịch chứng khoán Thành phố Hà Nội) trong khoảng thời gian từ 09/2024 đến 12/2024. Kết quả thu về được 285 phiếu hợp lệ, dữ liệu được đưa vào xử lý bằng phần mềm SPSS26 với các kiểm định hệ số tin cậy Cronbach’s Alpha, thống kê mô tả, phân tích nhân tố khám phá (EFA), phân tích tương quan và hồi quy tuyến tính ở mức ý nghĩa thống kê 5%.

4. Kết quả nghiên cứu

Thống kê mô tả mẫu nghiên cứu

Nhóm tác giả chia mẫu nghiên cứu theo các tiêu chí: (1) Giới tính; (2) Trình độ học vấn; (3) Thâm niên làm việc; (4) Thu nhập. Kết quả thống kê mô tả được tổng hợp tại bảng 1 như sau:

Bảng 1. Kết quả thống kê mô tả mẫu

| Đặc điểm | HN | HCM | Tổng | Đặc điểm | HN | HCM | Tổng | ||

| n | n | n | % | n | n | n | % | ||

| Tổng cộng | 151 | 134 | 285 | 100 | Tổng cộng | 151 | 134 | 285 | 100 |

| Về giới tính | Trình độ học vấn | ||||||||

| Nam | 84 | 75 | 159 | 55,79 | Cao đẳng | 16 | 8 | 24 | 8,42 |

| Nữ | 67 | 59 | 126 | 44,21 | Đại học | 97 | 105 | 202 | 70,88 |

| Sau Đại học | 38 | 21 | 59 | 20,70 | |||||

| Thâm niên làm việc | Thu nhập | ||||||||

| Dưới 5 năm | 46 | 23 | 69 | 24,21 | Dưới 7 triệu | 41 | 37 | 78 | 27,37 |

| Từ 5 đến 10 năm | 75 | 79 | 154 | 54,04 | Từ 7 đến 15 triệu | 86 | 69 | 155 | 54,39 |

| Trên 10 năm | 30 | 32 | 62 | 21,75 | Trên 15 triệu | 24 | 28 | 52 | 18,24 |

| Lĩnh vực hoạt động của doanh nghiệp | Mức vốn điều lệ | ||||||||

| Xây lắp | 84 | 78 | 162 | 56,84 | Từ 30 đến 120 tỷ | 82 | 0 | 82 | 28,77 |

| Sản xuất | 51 | 31 | 82 | 28,77 | Từ 120 đến 150 tỷ | 43 | 114 | 157 | 55,09 |

| Lĩnh vực khác | 16 | 25 | 41 | 14,39 | Trên 150 tỷ | 26 | 20 | 46 | 16,14 |

| n: số lượng biến quan sát; %: tỷ lệ phần trăm; HN: thành phố Hà Nội; HCM: Thành phố Hồ Chí Minh | |||||||||

Đồng thời, kết quả thống kê trung bình câu trả lời của người khảo sát cho thấy, tất cả giá trị trung bình nhận được đều nằm trong khoảng giá trị từ 3,28 đến 4,61 thể hiện mức độ đồng thuận cao của người khảo sát.

Kiểm định độ tin cậy Cronbach’s Alpha

Bảng 2. Kết quả kiểm định độ tin cậy thang đo

| Biến | Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Hệ số tương quan Biến- tổng | Cronbach’s Alpha nếu loại biến |

| Đặc điểm doanh nghiệp | Cronbach’s Alpha = 0,795 | |||

| DD1 | 10,11 | 4,513 | 0,590 | 0,781 |

| DD2 | 9,87 | 4,097 | 0,576 | 0,772 |

| DD3 | 9,36 | 3,626 | 0,581 | 0,764 |

| DD4 | 11,25 | 2,491 | 0,537 | 0,757 |

| DD5 | 10,37 | 2,118 | 0,515 | 0,732 |

| Rủi ro kinh doanh | Cronbach’s Alpha = 0,823 | |||

| RR1 | 8,25 | 2,579 | 0,618 | 0,815 |

| RR2 | 8,71 | 3,106 | 0,692 | 0,791 |

| RR3 | 8,46 | 2,814 | 0,647 | 0,784 |

| Chính sách pháp lý | Cronbach’s Alpha = 0,808 | |||

| CS1 | 10,25 | 3,841 | 0,588 | 0,799 |

| CS2 | 10,46 | 4,210 | 0,546 | 0,761 |

| CS3 | 10,77 | 3,795 | 0,521 | 0,750 |

| CS4 | 10,39 | 3,384 | 0,536 | 0,724 |

| Mức độ tăng trưởng | Cronbach’s Alpha = 0,851 | |||

| TT1 | 9,61 | 7,178 | 0,682 | 0,833 |

| TT2 | 9,68 | 7,592 | 0,654 | 0,829 |

| TT3 | 9,73 | 6,016 | 0,637 | 0,815 |

| TT4 | 9,80 | 6,415 | 0,616 | 0,801 |

| Đánh giá của nhà đầu tư | Cronbach’s Alpha = 0,839 | |||

| DT1 | 10,72 | 3,531 | 0,592 | 0,827 |

| DT2 | 11,39 | 3,892 | 0,567 | 0,819 |

| DT3 | 10,74 | 3,475 | 0,548 | 0,804 |

| Nhận thức của nhà quản trị | Cronbach’s Alpha = 0,788 | |||

| NT1 | 8,96 | 4,252 | 0,671 | 0,776 |

| NT2 | 7,56 | 3,876 | 0,659 | 0,751 |

| NT3 | 7,87 | 4,109 | 0,642 | 0,739 |

| NT4 | 8,12 | 4,317 | 0,630 | 0,726 |

| Hiệu quả sử dụng vốn | Cronbach’s Alpha = 0,818 | |||

| HQ1 | 6,591 | 3,913 | 0,599 | 0,806 |

| HQ2 | 7,087 | 3,851 | 0,578 | 0,798 |

| HQ3 | 6,895 | 4,011 | 0,565 | 0,787 |

Kết quả kiểm định độ tin cậy của thang đo cho thấy, tất cả các hệ số Cronbach’s Alpha đều lớn hơn 0,7, đồng thời hệ số tương quan biến tổng của từng biến quan sát trong mỗi yếu tố đều lớn hơn 0,3. Bên cạnh đó, các hệ số Cronbach’s Alpha nếu loại biến quan sát đều nhỏ hơn Cronbach’s Alpha tổng nên không có biến quan sát nào bị loại bỏ. Thang đo bảo đảm độ tin cậy và tính phân biệt, đáp ứng các yêu cầu để đưa vào phân tích nhân tố khám phá EFA (Hair và cộng sự, 2010).

Phân tích nhân tố khám phá EFA

Bảng 3. Kết quả phân tích nhân tố khám phá các yếu tố độc lập

| Hệ số KMO = 0,797 | ||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 11083,262 |

| df | 294 | |

| Sig. | 0,000 | |

| Biến quan sát | Nhân tố | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| NT1 | 0,783 | |||||

| NT4 | 0,771 | |||||

| NT3 | 0,765 | |||||

| NT2 | 0,749 | |||||

| RR3 | 0,805 | |||||

| RR2 | 0,786 | |||||

| RR1 | 0,774 | |||||

| DD1 | 0,842 | |||||

| DD5 | 0,835 | |||||

| DD3 | 0,820 | |||||

| DD2 | 0,817 | |||||

| DD4 | 0,803 | |||||

| TT2 | 0,836 | |||||

| TT1 | 0,814 | |||||

| TT3 | 0,793 | |||||

| TT4 | 0,780 | |||||

| CS4 | 0,792 | |||||

| CS2 | 0,768 | |||||

| CS1 | 0,753 | |||||

| CS3 | 0,741 | |||||

| DT1 | 0,816 | |||||

| DT3 | 0,811 | |||||

| DT2 | 0,802 | |||||

| Tổng phương sai trích % | 30,481 | 45,702 | 50,139 | 59,746 | 67,215 | 79,808 |

| Eigenvalue | 4,735 | 4,129 | 3,687 | 3,152 | 2,970 | 1,624 |

Bằng phương pháp trích nhân tố PCA (Principal Component Analysis), phép quay vuông góc Varimax và điểm dừng khi trích các yếu tố Eigenvalue lớn hơn 1. Phân tích nhân tố khám phá các yếu tố độc lập cho thấy, hệ số KMO = 0,797 thoả mãn điều kiện (lớn hơn 0,5) và (nhỏ hơn 1) kiểm định Sig. bé hơn 0,05 cho thấy, sự phù hợp trong phân tích nhân tố khám phá. Đồng thời, tại giá trị Eigenvalues lớn hơn 1 các biến quan sát được chia thành 6 nhóm yếu tố phù hợp với ý định của tác giả về mô hình nghiên cứu và không hình thành yếu tố mới so với mô hình ban đầu với tổng phương sai trích đạt 79,808% (lớn hơn 50%) nghĩa là 6 yếu tố này giải thích được 79,808% sự biến thiên của dữ liệu. Ngoài ra, hệ số tải nhân tố của các biến quan sát đều thoả mãn (lớn hơn 0,5). Do đó, dữ liệu nghiên cứu đưa vào phân tích thoả mãn tốt các yêu cầu đặt ra (Hair và cộng sự, 2010).

Bảng 4. Kết quả phân tích nhân tố khám phá yếu tố phụ thuộc

| Yếu tố phụ thuộc | Số biến quan sát | Hệ số tải nhân tố | |

| Hiệu quả sử dụng vốn | HQ1 | 0,856 | |

| HQ2 | 0,838 | ||

| HQ3 | 0,810 | ||

| Hệ số KMO = 0,809 | |||

| Kiểm định Bartlett’s | Giá trị Chi bình phương xấp xỉ | 315,117 | |

| df | 3 | ||

| Sig. | 0,000 | ||

| Tổng phương sai trích (%) | 80,104 | ||

| Eigenvalue | 1,878 | ||

Kết quả phân tích nhân tố khám phá yếu tố phụ thuộc cho thấy, hệ số KMO đạt 0,809 và hệ số Sig thoả mãn điều kiện nhỏ hơn 0,05. Tại giá trị Eigenvalues = 1,878 (lớn hơn 1) ba biến quan sát đo lường hiệu quả sử dụng vốn đều cùng hội tụ vào một nhóm nhân tố với tổng phương sai trích đạt 80,104 (lớn hơn 50%) và hệ số tải các biến quan sát đều thoả mãn (lớn hơn 0,5), do đó, dữ liệu thoả mãn các yêu cầu đặt ra trong phân tích (Hair và cộng sự, 2010).

Phân tích tương quan Pearson

Bảng 5. Kết quả phân tích tương quan Pearson

| HQ | DD | RR | CS | TT | DT | NT | |

| HQ | 1 | 0,637** | 0,701** | 0,629** | 0,714** | 0,658** | 0,632** |

| DD | 0,637** | 1 | 0,191** | 0,260* | 0,347** | 0,205* | 0,321** |

| RR | 0,701** | 0,191** | 1 | 0,362* | 0,332** | 0,254* | 0,197** |

| CS | 0,629** | 0,260* | 0,362* | 1 | 0,343** | 0,185* | 0,248** |

| TT | 0,714** | 0,347** | 0,332** | 0,343** | 1 | 0,256** | 0,395** |

| DT | 0,658** | 0,205* | 0,254* | 0,185* | 0,256** | 1 | 0,264** |

| NT | 0,632** | 0,321** | 0,197** | 0,248** | 0,395** | 0,264** | 1 |

| **. Tương quan có ý nghĩa ở mức 0,01*. Tương quan có ý nghĩa mức 0,05 | |||||||

Kết quả phân tích cho thấy, các yếu tố độc lập DD, RR, CS, TT, DT, NT đều có mối tương quan với yếu tố phụ thuộc HQ thể hiện qua giá trị Sig. nhỏ hơn 0,05 và hệ số tương quan dao động từ 0,629 đến 0,714. Bên cạnh đó, giữa các yếu tố độc lập không xuất hiện nghi ngờ về hiện tượng đa cộng tuyến, do đó, các yếu tố nàyđủ điều kiện đưa vào mô hình để giải thích cho yếu tố phụ thuộc, đáp ứng yêu cầu đưa vào phân tích hồi quy.

Phân tích hồi quy đa biến

Bảng 6. Tóm tắt mô hình hồi quy

| Model | R | Hệ số xác định R2 | R2 hiệu chỉnh | Sai số chuẩn của ước lượng | Durbin-Watson |

| 1 | 0,846a | 0,813 | 0,785 | 0,357 | 1,784 |

Thực hiện phân tích hồi quy theo phương pháp Enter, các yếu tố độc lập được đưa vào cùng một lúc để kiểm định mô hình lý thuyết kết quả cho thấy, hệ số xác định R2 = 0,813 và giá trị R2 hiệu chỉnh đạt 0,785 cho thấy,các yếu tố độc lập đưa vào phân tích hồi quy ảnh hưởng 78,5% sự biến thiên của biến phụ thuộc, còn lại 21,5% là do các biến ngoài mô hình và sai số ngẫu nhiên. Giá trị Durbin–Watson đạt 1,784 nên kết quả không vi phạm giả định tự tương quan chuỗi bậc nhất trong mô hình.

Bảng 7. Kết quả phân tích ANOVA

| Mô hình | Tổng bình phương | Bậc tự do | Trung bình bình phương | F | Sig. |

| Hồi quy | 85,461 | 6 | 16,483 | 123,667 | 0,000 |

| Phần dư | 24,864 | 278 | 0,139 | ||

| Tổng | 110,325 | 284 |

Kết quả phân tích ANOVA và kiểm định F cũng cho thấy, trị số thống kê có giá trị Sig đạt 0,000 do đó mô hình hồi quy tuyến tính là phù hợp với tệp dữ liệu và có thể sử dụng được.

Bảng 8. Kết quả phân tích hồi quy tuyến tính bội

| Nhân tố | Hệ số chưa chuẩn hoá | Hệ số đã chuẩn hoá | t | Sig. | Thống kê cộng tuyến | |||

| B | Độ lệch chuẩn | Beta | Độ chấp nhận | VIF | ||||

| 1 | (Constant) | 0,315 | 0,030 | 9,034 | 0,012 | 0,717 | 1,420 | |

| DD | 0,276 | 0,015 | 0,292 | 2,875 | 0,000 | 0,826 | 1,397 | |

| RR | -0,189 | 0,010 | -0,214 | -3,149 | 0,001 | 0,694 | 1,514 | |

| CS | 0,249 | 0,026 | 0,257 | 2,618 | 0,000 | 0,722 | 1,686 | |

| TT | 0,167 | 0,018 | 0,196 | 2,325 | 0,000 | 0,713 | 1,532 | |

| DT | 0,211 | 0,033 | 0,230 | 3,486 | 0,003 | 0,825 | 1,782 | |

| NT | 0,304 | 0,017 | 0,318 | 2,579 | 0,000 | 0,761 | 1,631 | |

| Biến phụ thuộc: HQ | ||||||||

Kết quả kiểm định các giả thuyết nghiên cứu cho thấy, các yếu tố đều có mức ý nghĩa Sig. bé hơn 0,05. Hệ số phóng đại phương sai VIF của các biến độc lập trình bày trong bảng đều thoả mãn (nhỏ hơn 2). Như vậy,không xảy ra hiện tượng đa cộng tuyến giữa các biến độc lập. Ngoài ra, trong việc dò tìm sự vi phạm của các giả định hồi quy tuyến tính, biểu đồ phân tán Scatterplot cho thấy, phần dư không thay đổi theo một trật tự nào đối với giá trị dự đoán, chúng phân tán ngẫu nhiên không theo một trật tự nhất định nào, do đó, giả thuyết về liên hệ tuyến tính không bị vi phạm. Biểu đồ Histogram cho thấy, phần dư có phân phối chuẩn với giá trị trung bình rất nhỏ (Mean = -3,18E-16) với độ lệch chuẩn gần bằng 1 (SD = 0,985). Đồ thị P-P plot thể hiện các điểm quan sát thực tế tập trung sát đường chéo những giá trị kỳ vọng, tức là dữ liệu phần dư có phân phối chuẩn. Chính vì vậy, giả thuyết sai số của mô hình hồi quy không đổi là phù hợp và mô hình hồi quy đa biến hoàn toàn thoả mãn các điều kiện đưa ra.

Kết quả cho thấy, 6 yếu tố độc lập ảnh hưởng đến yếu tố phụ thuộc theo mức độ giảm dần là: nhận thức của nhà quản trị; đặc điểm doanh nghiệp; chính sách pháp lý; đánh giá của nhà đầu tư; rủi ro kinh doanh; mức độ tăng trưởng. Trong đó, các yếu tố NT, DD, CS, DT, TT có ảnh hưởng cùng chiều với hiệu quả sử dụng vốn, còn yếu tố RR có ảnh hưởng ngược chiều theo đúng giả thuyết đưa ra ban đầu, từ đó, phương trình hồi quy theo hệ số Beta chuẩn hóa như sau:

HQ = 0,318*NT + 0,292*DD + 0,257*CS + 0,230*DT – 0,214*RR + 0,196*TT +e

Như vậy, nghiên cứu đã nhận diện và kiểm định các yếu tố tác động đến hiệu quả sử dụng vốn của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam, cung cấp cơ sở lý luận và thực tiễn giúp doanh nghiệp hiểu rõ hơn về các yếu tố tác động đến hiệu quả sử dụng vốn, góp phần mang lại giá trị thực tiễn cho doanh nghiệp niêm yết trong việc tối ưu hóa hiệu quả sử dụng vốn và nâng cao năng lực cạnh tranh trên thị trường.

5. Hàm ý quản trị

Một là, Nhà quản trị cần tập trung vào các quyết định đầu tư có giá trị lâu dài, xây dựng tầm nhìn chiến lược dài hạn tránh chạy theo lợi ích ngắn hạn hoặc đầu tư dàn trải không hiệu quả. Tham gia các khóa học về quản lý tài chính, phân tích đầu tư, và quản trị rủi ro để nhà quản trị hiểu rõ hơn về tầm quan trọng của việc sử dụng vốn hiệu quả. Sử dụng các mô hình phân tích tài chính, công nghệ quản lý vốn hiện đại để hỗ trợ việc phân bổ và quản lý nguồn lực tài chính.

Hai là, cần chú trọng tối ưu hóa các đặc điểm nội tại của doanh nghiệp, mở rộng thị trường và tăng cường kinh doanh, tận dụng triệt để các lợi thế kinh tế nhằm giảm chi phí trên mỗi đơn vị sản phẩm. Bảo đảm tỷ lệ cân đối giữa vốn vay và vốn chủ sở hữu, tránh tình trạng đòn bẩy tài chính quá cao dẫn đến rủi ro mất khả năng thanh toán. Tận dụng các nguồn vốn chi phí thấp như vốn vay ưu đãi, trái phiếu doanh nghiệp hoặc cổ phần hóa để giảm chi phí vốn. Đầu tư vào các tài sản có khả năng sinh lời cao, đồng thời, quản lý chặt chẽ các khoản phải thu, hàng tồn kho để tránh lãng phí nguồn lực.

Ba là, thường xuyên theo dõi và cập nhật kịp thời các chính sách thuế, hỗ trợ đầu tư, và tín dụng ưu đãi từ Nhà nước. Tuân thủ pháp luật, bảo đảm báo cáo tài chính minh bạch, chính xác để tăng uy tín và khả năng huy động vốn từ nhà đầu tư. Chủ động linh hoạt điều chỉnh chiến lược tài chính phù hợp khi có thay đổi trong chính sách pháp lý. Tận dụng các dự án hợp tác với Nhà nước trong lĩnh vực cơ sở hạ tầng, năng lượng tái tạo để tối ưu hóa nguồn lực.

Bốn là, cần xây dựng lòng tin với nhà đầu tư, đầu tư cải thiện công bố thông tin, bảo đảm minh bạch và rõ ràng trong báo cáo tài chính như thuê kiểm toán độc lập thường xuyên. Tăng cường công tác truyền thông, tổ chức các buổi họp cổ đông, hội thảo đầu tư để cập nhật thông tin về tình hình kinh doanh, triển vọng phát triển và kế hoạch sử dụng vốn. Cải thiện các chỉ số tài chính như ROE, ROA và vòng quay vốn để luôn đạt mức tích cực, thu hút sự quan tâm của nhà đầu tư.

Năm là, thường xuyên phân tích và dự báo rủi ro, xây dựng các kịch bản kinh tế và chiến lược ứng phó với các biến động bất thường của thị trường, như: lạm phát, lãi suất, và tỷ giá. Đa dạng hóa hoạt động kinh doanh, tránh phụ thuộc quá mức vào một thị trường hoặc sản phẩm. Áp dụng các công cụ phái sinh như hợp đồng tương lai hoặc quyền chọn để bảo vệ doanh nghiệp trước các rủi ro tài chính lớn.

Sáu là, cần bảo đảm các kế hoạch tăng trưởng phù hợp với năng lực tài chính và khả năng quản lý của doanh nghiệp. Ưu tiên các dự án có tiềm năng sinh lời bền vững, tránh các khoản đầu tư ngắn hạn rủi ro cao. Tăng cường đổi mới và sáng tạo đầu tư vào công nghệ và cải tiến quy trình để nâng cao năng suất và tối ưu hóa việc sử dụng vốn.

Chú thích:

1. Samuelson, P. A., & Nordhaus, W. D. (1992). Economics. New York: McGraw-Hill.

2. Đoàn Hương Quỳnh (2015). Hệ thống chỉ tiêu tài chính để quản trị vốn kinh doanh của Công ty Cổ phần. NXB Tài chính, tr. 75.

3. Đỗ Thị Minh Hương (2018). Đánh giá hiệu quả sử dụng vốn cổ phần tại doanh nghiệp thông qua các chỉ tiêu tài chính. https://tapchitaichinh.vn/danh-gia-hieu-qua-su-dung-von-co-phan-tai-doanh-nghiep-thong-qua-cac-chi-tieu-tai-chinh.html

4. Nguyễn Năng Phúc (2008). Giáo trình phân tích báo cáo tài chính. NXB Đại học Kinh tế quốc dân, tr. 84.

5. Abor, J. (2008). Determinants of the capital structure of Ghanaian firms. AERC Research African Economic Research Consortium, 176.

6, 9. San, O. T., & Heng, T. B. (2012). Factors affecting the profitability of Malaysian commercial banks.African Journal of Business Management, 7(8), 649-660.

7. Tran, M. D., Dang, N. H., Vu, T. T. V., Hoang, T. V. H., & Pham, Q. T. (2019). Determinants influencing financial performance of listed firms: Quantile regression approach. Asian Economic and Financial Review, 9(1), 78–90. https://doi.org/10.18488/journal.aefr.2019.91.78.90

8, 14, 19. Gatsi, J. G., Gadzo, S. G., & Kportorgbi, H. K. (2013). The effect of corporate income tax on financial performance of listed manufacturing firms in Ghana. Research Journal of Finance and Accounting, 4(15), 118 -124.

10, 17. Zeitun, R., & Tian, G. G. (2007). Capital structure and firm performance: Evidence from Jordan. Australia Accounting Business and Finance Journal, 1, 148-168. https://doi.org/10.14453/aabfj.v1i4.3

11. Pitulice, I. C., Ștefănescu, A., & Mînzu, V. G. (2018). The impact of income tax over financial performance of companies listed on the Bucharest Stock Exchange. Accounting and Management Information Systems, 17(4), 626–640. https://doi.org/10.24818/jamis.2018.04006

12, 20. Nguyễn Thị Ngọc Thu (2024). Yếu tố tác động đến hiệu quả sử dụng tài sản của các doanh nghiệp xây dựng niêm yết trên HOSE. Tạp chí Tài chính online. Truy cập ngày 25/10/2024, từ:https://tapchitaichinh.vn/yeu-to-tac-dong-den-hieu-qua-su-dung-tai-san-cua-cac-doanh-nghiep-xay-dung-niem-yet-tren-hose.html

13. Adekunle, O. A., & Kajola, S. O. (2010). Capital structure and firm performance: Evidence from Nigeria. European Journal of Economics, Finance and Administrative Sciences, 25(2), 77.

15. Tạ Đình Hoà. (2019). Các nhân tố ảnh hưởng tới hiệu quả sử dụng vốn lưu động – nghiên cứu với các doanh nghiệp ngành thép Việt Nam. Tạp chí Nghiên cứu Tài chính Kế toán, 3(188), 34-38.

16. Sharma, A. K., & Kumar, S. (2011). Effect of working capital management on firm profitability: Empirical evidence from India. Global Business Review, 12, 159-173. https://doi.org/10.1177/097215091001200110

18. Onaolapo, A. A., & Kajola, S. O. (2010). Capital structure and firm performance: Evidence from Nigeria. European Journal of Economics, Finance and Administrative Sciences, 25, 70-82.