TS. Đặng Xuân Huy

Trường Đại học Thương mại

(Quanlynhanuoc.vn) – Nghiên cứu tổng quan về tình hình FDI tại Việt Nam và phân tích triển vọng kinh tế vĩ mô toàn cầu và trong nước năm 2025, nhấn mạnh lợi thế cạnh tranh của Việt Nam như ổn định chính trị, dân số trẻ và mạng lưới hiệp định thương mại tự do. Đồng thời, bài viết đánh giá hạ tầng, chất lượng lao động và khung chính sách, so sánh khả năng thu hút FDI của Việt Nam với các nước trong khu vực, như Singapore và Malaysia. Kết quả nghiên cứu cho thấy, Việt Nam có tiềm năng thu hút FDI chất lượng cao trong các lĩnh vực công nghệ và phát triển bền vững song vẫn tồn tại những hạn chế về cơ cấu. Các khuyến nghị chính sách bao gồm: cải cách thể chế, nâng cao kỹ năng lao động, cải thiện hạ tầng và minh bạch hóa pháp lý để đáp ứng tiêu chuẩn quốc tế. Giải quyết những thách thức này sẽ giúp Việt Nam tối ưu hóa lợi ích từ FDI, đồng thời thúc đẩy tăng trưởng bền vững và bao trùm trong dài hạn.

Từ khóa: Đầu tư trực tiếp nước ngoài, Việt Nam, phát triển kinh tế, chính sách đầu tư, tăng trưởng bền vững, dòng vốn đầu tư.

1. Đặt vấn đề

Kể từ công cuộc Đổi mới năm 1986, Việt Nam đã thực hiện chủ trương thu hút vốn đầu tư trực tiếp nước ngoài (FDI) như một nguồn lực quan trọng để phát triển kinh tế – xã hội. Trên thực tế, với chính sách mở cửa cộng với những ưu đãi, nguồn vốn FDI vào Việt Nam đã tăng trưởng liên tục, đóng góp đáng kể vào sự phát triển của nền kinh tế quốc gia. Hiện nay, Việt Nam đã không còn nằm trong danh sách các nền kinh tế chậm phát triển và trở thành một quốc gia có thu nhập trung bình. Tuy nhiên, khi đánh giá vai trò của FDI đối với nền kinh tế Việt Nam, các nhà khoa học vẫn còn nhiều quan điểm khác nhau. Nhiều ý kiến cho rằng FDI đóng vai trò quan trọng, đóng góp cho sự phát triển mạnh mẽ của nền kinh tế. Mặt khác, những chỉ trích đối với nguồn vốn FDI vào Việt Nam cũng rất rõ ràng như thiệt hại từ ô nhiễm môi trường1, thất thoát do doanh nghiệp chuyển giá, lao động Việt Nam bị trả lương thấp,…

Khi xem xét vai trò của FDI đối với nền kinh tế Việt Nam, các nhà nghiên cứu vẫn tồn tại nhiều quan điểm trái chiều. Một số học giả lập luận rằng, FDI đóng vai trò then chốt trong việc thúc đẩy tăng trưởng kinh tế, tạo việc làm, chuyển giao công nghệ2 và nâng cao năng lực cạnh tranh của quốc gia trên trường quốc tế3. Thực tế, các ngành công nghiệp chế biến, chế tạo và xuất khẩu của Việt Nam đã phát triển mạnh mẽ nhờ vào sự hiện diện của các doanh nghiệp FDI. Ngược lại, không ít ý kiến chỉ trích, dòng vốn này cũng mang lại những hệ lụy tiêu cực. Những vấn đề như ô nhiễm môi trường do các dự án FDI thiếu bền vững4, thất thoát nguồn lực tài chính thông qua hoạt động chuyển giá của doanh nghiệp nước ngoài và mức lương thấp dành cho lao động Việt Nam đã được ghi nhận trong nhiều nghiên cứu5. Những hạn chế này đặt ra yêu cầu cấp thiết về việc đánh giá lại vai trò và tác động của FDI một cách toàn diện.

Trong bối cảnh đó, việc nhìn nhận thực trạng và xu hướng FDI tại Việt Nam trở nên cần thiết hơn bao giờ hết để định hình chính sách thu hút đầu tư trong tương lai. Các nghiên cứu gần đây tập trung vào việc khái quát hóa các lý thuyết liên quan đến thu hút FDI, phân tích vai trò của nguồn vốn này đối với sự phát triển kinh tế – xã hội, đồng thời tổng kết các số liệu thống kê về FDI tại Việt Nam trong những năm qua. Đến năm 2025, dự báo cho thấy, các lĩnh vực như công nghệ xanh, năng lượng tái tạo và chuyển đổi số sẽ là những ưu tiên chiến lược để thu hút FDI, phù hợp với xu hướng phát triển bền vững toàn cầu6.

2. Tổng quan về vốn đầu tư trực tiếp nước ngoài tại Việt Nam

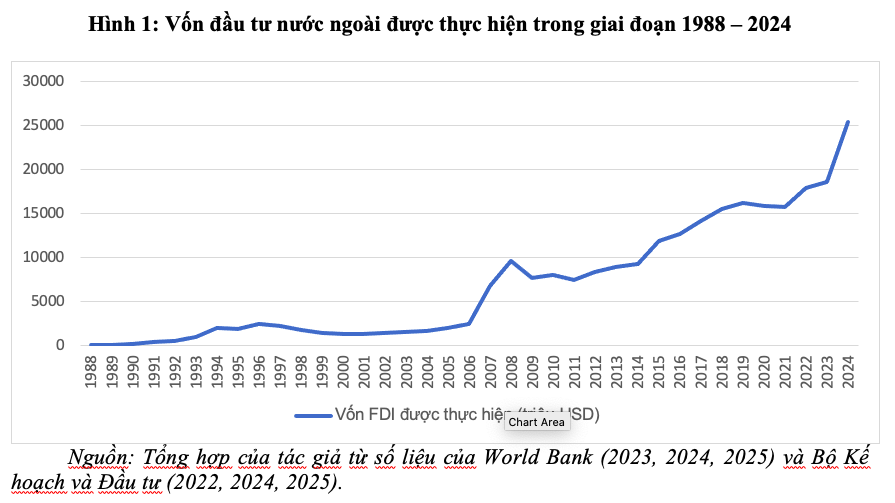

Việt Nam đã trở thành một điểm đến nổi bật cho FDI, đặc biệt kể từ khi thực hiện cải cách kinh tế “Đổi mới” năm 1986, chính thức bắt đầu thu hút FDI đáng kể từ năm 1988 sau khi ban hành Luật Đầu tư nước ngoài tự do vào năm 1987. Dòng vốn FDI ban đầu còn khiêm tốn, chỉ đạt 0,01 tỷ USD vào năm 1988. Tuy nhiên, đất nước đã chứng kiến sự gia tăng đáng kể FDI trong những thập kỷ tiếp theo. Giai đoạn 1988 – 1990, Việt Nam thu hút 1,6 tỷ USD đầu tư nước ngoài, con số này tăng vọt lên 17 tỷ USD trong giai đoạn 1991 – 1995. Một cột mốc quan trọng là năm 1996 khi đất nước thu hút 10 tỷ USD FDI.

Lượng vốn đầu tư thực tế đạt đỉnh vào năm 1995 – 1996. Cuộc khủng hoảng tài chính châu Á năm 1997 – 1998 đã ảnh hưởng đáng kể đến dòng vốn FDI vào Việt Nam, dẫn đến một giai đoạn trầm lắng cho đến năm 2001. Tuy nhiên, những thay đổi chính sách sau đó, bao gồm sửa đổi Luật Đầu tư nước ngoài, Luật Doanh nghiệp mới và hiệp định thương mại tự do với Mỹ năm 2001, đã cải thiện tâm lý nhà đầu tư. Kể từ đó, Việt Nam chứng kiến sự gia tăng nhanh chóng của FDI, đạt 45,2 tỷ USD trong 7 tháng đầu năm 2008, một phần nhờ vào việc gia nhập Tổ chức Thương mại Thế giới (WTO) năm 2006.

Dữ liệu gần đây cho thấy, xu hướng tăng trưởng tiếp tục của dòng vốn FDI vào Việt Nam. Năm 2023, Việt Nam thu hút 18,50 tỷ USD FDI. Tổng vốn FDI đăng ký năm 2024 đạt khoảng 38,23 tỷ USD, tăng 3% so với năm trước. Vốn FDI giải ngân năm 2024 đạt mức kỷ lục khoảng 25,35 tỷ USD, tăng 9,4% so với năm 20237. Sự tăng trưởng này khẳng định vị thế của Việt Nam như một điểm đến hấp dẫn đối với các nhà đầu tư nước ngoài tại châu Á.

Nghiên cứu thực nghiệm cho thấy nguồn vốn FDI đã thâm nhập vào 19/21 ngành trong hệ thống phân ngành kinh tế quốc dân Việt Nam8. Tuy nhiên, tồn tại sự chênh lệch đáng kể trong phân bổ vốn giữa các ngành. Dữ liệu tổng hợp từ năm 1988 đến nay chỉ ra rằng, khoảng 50% tổng số dự án FDI tập trung vào lĩnh vực công nghiệp chế biến và chế tạo9. Đáng chú ý, phần lớn các dự án này thuộc nhóm công nghiệp lắp ráp sử dụng nguyên phụ liệu nhập khẩu từ quốc gia đầu tư.

Hiện tượng này là hệ quả của các chính sách khuyến khích đầu tư nước ngoài nhằm thúc đẩy quá trình công nghiệp hóa, hiện đại hóa trong giai đoạn đầu mở cửa nền kinh tế10. Đồng thời, đây cũng là lĩnh vực mà các nhà đầu tư chiến lược như Hàn Quốc, Nhật Bản và Singapore tập trung phát triển nhằm tận dụng lợi thế cạnh tranh của Việt Nam về nhân công, tài nguyên và mạng lưới hiệp định thương mại tự do11.

Bảng 1. Vốn đăng ký FDI tại Việt Nam theo ngành đầu tư năm 2024

| Ngành/Lĩnh vực | Giá trị (tỷ USD) | Tỷ trọng (%) |

| Chế biến, chế tạo | 25,58 | 66,9 |

| Bất động sản | 6,31 | 16,5 |

| Sản xuất, phân phối điện | 1,42 | 3,7 |

| Bán buôn, bán lẻ | 1,41 | 3,7 |

| Năng lượng tái tạo | 0,89 | 2,3 |

| Nông – Lâm – Thủy sản | 0,46 | 1,2 |

| Khác | 2,18 | 5,7 |

Phân tích cơ cấu FDI theo ngành tại Việt Nam cho thấy những đặc điểm nổi bật mang tính đa chiều. Trong lĩnh vực công nghiệp chế biến và chế tạo, các tập đoàn đa quốc gia như Samsung, Intel và LG đã đầu tư mạnh mẽ, đặc biệt trong ngành điện tử, góp phần nâng cao năng lực công nghệ và thúc đẩy tham gia chuỗi giá trị toàn cầu (GVC) của doanh nghiệp nội địa. Trong khi đó, nhóm ngành dịch vụ, bao gồm bất động sản, du lịch và bán lẻ, ghi nhận mức tăng trưởng ấn tượng 18,8% so với cùng kỳ 2023, phản ánh xu hướng chuyển dịch cơ cấu kinh tế theo hướng hiện đại hóa12. Tuy nhiên, lĩnh vực nông, lâm, thủy sản, dù được xác định là ngành mũi nhọn, chỉ thu hút 1,2% tổng vốn FDI đăng ký do hạn chế về chính sách ưu đãi và rủi ro từ thiên tai, dịch bệnh. Đáng chú ý, các ngành năng lượng tái tạo và công nghệ cao như sản xuất pin, tế bào quang điện và điện tử cũng bắt đầu thu hút sự quan tâm của nhà đầu tư nước ngoài, đánh dấu bước chuyển mình trong chất lượng dòng vốn FDI. Sự phân bổ này không chỉ phản ánh lợi thế cạnh tranh của Việt Nam về nhân công và hội nhập kinh tế, mà còn cho thấy những thách thức trong việc cân bằng phát triển giữa các ngành kinh tế trọng điểm.

3. Các yếu tố ảnh hưởng đến xu hướng FDI vào Việt Nam năm 2025

Một là, triển vọng kinh tế toàn cầu năm 2025 và tác động đến FDI

Triển vọng kinh tế toàn cầu năm 2025 được dự báo sẽ tăng trưởng vừa phải nhưng không chắc chắn, với tốc độ có thể duy trì tương đương năm 2024 hoặc tăng nhẹ. Các tổ chức quốc tế lớn như Ngân hàng Thế giới (WB) và Quỹ Tiền tệ Quốc tế (IMF)13 đều dự đoán mức tăng trưởng ổn định ở mức khoảng 2,7% đến 3,3% cho năm 2025 và 2026. Tuy nhiên, tốc độ này vẫn thấp hơn so với mức trung bình lịch sử trước đại dịch Covid-19. Sự phục hồi kinh tế toàn cầu đang diễn ra không đồng đều giữa các quốc gia và khu vực, với các nền kinh tế phát triển dự kiến sẽ tăng trưởng chậm hơn so với các thị trường mới nổi và đang phát triển.

Các yếu tố như căng thẳng địa chính trị, xung đột đang diễn ra và nguy cơ gia tăng các rào cản thương mại tiếp tục tạo ra những thách thức đáng kể cho tăng trưởng toàn cầu. Tổ chức Hợp tác và Phát triển Kinh tế (OECD)14 cảnh báo về những rủi ro từ sự phân mảnh thương mại có thể làm tổn hại đến triển vọng tăng trưởng toàn cầu và gây ra chi phí cao hơn cho cả sản xuất và tiêu dùng. Lạm phát toàn cầu dự kiến sẽ tiếp tục giảm, nhưng vẫn có thể duy trì ở mức cao hơn mục tiêu của nhiều ngân hàng trung ương. Điều này có thể ảnh hưởng đến chính sách tiền tệ và dòng vốn đầu tư.

Về dòng vốn FDI, năm 2024 đã chứng kiến sự sụt giảm ước tính khoảng 8% trên toàn cầu nếu loại trừ các dòng vốn tài chính chảy qua các nền kinh tế trung gian ở châu Âu. Tuy nhiên, FDI vào các nước đang phát triển chỉ giảm nhẹ 2% và thậm chí còn tăng ở một số khu vực như ASEAN, Nam Á (Ấn Độ) và châu Phi15. Triển vọng cho FDI toàn cầu năm 2025 là tăng trưởng vừa phải, được thúc đẩy bởi các điều kiện tài chính được cải thiện và dự kiến sự gia tăng trong hoạt động mua bán và sáp nhập (M&A). Mặc dù vậy, vẫn còn nhiều rủi ro và sự không chắc chắn cho nhà đầu tư do các yếu tố địa chính trị và kinh tế.

Hai là, tình hình kinh tế vĩ mô của Việt Nam năm 2025 và tác động đến FDI

Nền kinh tế Việt Nam được dự báo sẽ tiếp tục tăng trưởng mạnh mẽ trong năm 2025. Chính phủ Việt Nam thậm chí đã điều chỉnh mục tiêu tăng trưởng GDP lên khoảng 8%, từ mức 6,5 – 7% ban đầu. Các tổ chức quốc tế như Ngân hàng Standard Chartered, World Bank dự báo mức tăng trưởng GDP của Việt Nam đạt 6,7% trong năm 202516, với sự đóng góp quan trọng từ đầu tư nước ngoài. Mặc dù một số chuyên gia khuyến nghị thận trọng về mục tiêu tăng trưởng 8% do môi trường toàn cầu còn nhiều bất ổn nhưng nhìn chung, triển vọng tăng trưởng của Việt Nam vẫn rất tích cực so với các nước trong khu vực.

Lạm phát ở Việt Nam dự kiến sẽ được kiểm soát tốt trong năm 2025, với mục tiêu của Quốc hội là duy trì ở mức khoảng 4,5%. Các chuyên gia dự đoán rằng lạm phát có thể dao động trong khoảng 3 – 4,5%, nhờ kiểm soát hiệu quả nguồn cung tiền tệ và giá dầu có xu hướng giảm. Tuy nhiên, vẫn có những lo ngại về áp lực lạm phát do giá hàng hóa tăng và biến động tỷ giá hối đoái.

Tỷ giá hối đoái giữa đồng Việt Nam (VND) và đô la Mỹ (USD) dự kiến sẽ chịu áp lực trong năm 2025 do chỉ số đồng đô la Mỹ (DXY) được dự báo sẽ duy trì ở mức cao17. Các chuyên gia dự đoán đồng Việt Nam có thể mất giá khoảng 3 – 5% so với đô la Mỹ trong năm 2025. Ngân hàng Nhà nước Việt Nam có thể sẽ phải đối mặt với những thách thức trong việc điều hành chính sách tiền tệ để ổn định tỷ giá hối đoái và kiểm soát lạm phát. Các chỉ số kinh tế quan trọng khác của Việt Nam cho năm 2025 cho thấy sự phục hồi và tăng trưởng ở nhiều lĩnh vực. Sản xuất công nghiệp dự kiến sẽ tiếp tục tăng trưởng mạnh mẽ, đặc biệt là trong các ngành điện tử, dệt may và năng lượng tái tạo. Tiêu dùng trong nước cũng được kỳ vọng sẽ tăng lên nhờ tầng lớp trung lưu ngày càng mở rộng và xu hướng đô thị hóa. Ngành Ngân hàng được dự báo sẽ có một năm tăng trưởng tích cực với sự gia tăng về lợi nhuận và tín dụng.

Ba là, chính sách của Việt Nam liên quan đến FDI

Việt Nam đã và đang duy trì một môi trường chính sách tương đối cởi mở và khuyến khích đầu tư nước ngoài. Luật Đầu tư năm 2020 và các nghị định, thông tư hướng dẫn thi hành là nền tảng pháp lý chính cho hoạt động FDI tại Việt Nam. Các chính sách này đảm bảo đối xử bình đẳng giữa nhà đầu tư trong nước và nước ngoài, bảo vệ quyền sở hữu tài sản và cho phép chuyển lợi nhuận ra nước ngoài.

Việt Nam cung cấp nhiều ưu đãi đầu tư hấp dẫn cho các nhà đầu tư nước ngoài, đặc biệt là trong các lĩnh vực ưu tiên và các khu vực kinh tế đặc biệt. Các ưu đãi này có thể bao gồm giảm hoặc miễn thuế thu nhập doanh nghiệp trong một thời gian nhất định, miễn thuế nhập khẩu đối với máy móc thiết bị và nguyên vật liệu, cũng như ưu đãi về tiền thuê đất. Nghị định số 10/2024/NĐ-CP ngày 01/02/2024 quy định cơ sở pháp lý cho phát triển và đầu tư vào khu công nghệ cao, cung cấp nhiều ưu đãi về thuế, đất đai và tín dụng. Quyết định số 1018/QĐ-TTg ngày 21/9/2024 của Thủ tướng Chính phủ về Chiến lược phát triển ngành công nghiệp bán dẫn Việt Nam đến năm 2030, tầm nhìn đến năm 2050 cũng nhằm thu hút FDI vào lĩnh vực này.

Để cải thiện thủ tục hành chính, Việt Nam đã có nhiều nỗ lực trong việc đơn giản hóa quy trình và giảm thời gian phê duyệt cho các dự án FDI. Chính phủ đang phát triển các nền tảng chính phủ điện tử và dịch vụ một cửa để tạo thuận lợi hơn cho nhà đầu tư. Đáng chú ý, Nghị định số 19/2025/NĐ-CP có hiệu lực từ ngày 10/02/2025 của Chính phủ đã giới thiệu quy trình đầu tư nhanh cho các dự án trong lĩnh vực ưu tiên như bán dẫn, trí tuệ nhân tạo, công nghệ cao, nghiên cứu và phát triển và đổi mới sáng tạo tại các khu công nghệ cao, khu chế xuất và khu kinh tế đặc biệt, giảm thời gian phê duyệt xuống chỉ còn 15 ngày. Tuy nhiên, các nhà đầu tư nước ngoài vẫn có thể gặp phải một số thách thức liên quan đến thủ tục hành chính, bao gồm sự phức tạp của các quy định và thời gian phê duyệt có thể kéo dài đối với một số dự án18. Chính phủ Việt Nam đang tiếp tục thực hiện các biện pháp cải cách hành chính để giải quyết những vấn đề này và tạo ra một môi trường đầu tư minh bạch và hiệu quả hơn.

Bốn là, đánh giá cơ sở hạ tầng và chất lượng lực lượng lao động của Việt Nam

Việt Nam đang có những bước tiến đáng kể trong việc phát triển cơ sở hạ tầng, bao gồm giao thông, năng lượng và viễn thông. Mục tiêu đến cuối năm 2025 là hoàn thành 3.000 km đường cao tốc và hơn 1.000 km đường ven biển. Các dự án quan trọng, như: sân bay Quốc tế Long Thành và các cảng biển lớn: Lạch Huyện (Hải Phòng) và Liên Chiểu (Đà Nẵng) đang được đẩy nhanh tiến độ. Chính phủ cũng đang có kế hoạch phát triển đường sắt cao tốc Bắc – Nam và nâng cấp hệ thống đường sắt hiện có.

Trong lĩnh vực năng lượng, Việt Nam đang nỗ lực tăng cường năng lực sản xuất điện để đáp ứng nhu cầu ngày càng tăng của nền kinh tế. Kế hoạch phát triển điện lực quốc gia (PDP8) đặt mục tiêu tăng cường năng lượng tái tạo và xem xét tái khởi động các dự án điện hạt nhân. Tuy nhiên, việc tích hợp năng lượng tái tạo vào lưới điện quốc gia và đảm bảo nguồn cung điện ổn định vẫn là những thách thức cần giải quyết.

Hạ tầng viễn thông của Việt Nam đang phát triển mạnh mẽ, đặc biệt là với việc triển khai mạng 5G trên toàn quốc. Mục tiêu đến năm 2025 là 100% các tỉnh, thành phố, khu công nghệ cao, khu công nghiệp và sân bay, cảng biển có dịch vụ 5G. Chính phủ cũng đang khuyến khích đầu tư vào hạ tầng dữ liệu và điện toán đám mây để hỗ trợ quá trình chuyển đổi số của nền kinh tế.

Lực lượng lao động của Việt Nam được đánh giá là trẻ, có khả năng học hỏi và chi phí cạnh tranh19. Tuy nhiên, vẫn còn tồn tại những thách thức về trình độ kỹ năng, đặc biệt là trong các ngành công nghệ cao và các lĩnh vực đòi hỏi kỹ năng chuyên môn cao. Chính phủ Việt Nam đang triển khai nhiều chương trình đào tạo và nâng cao kỹ năng để đáp ứng nhu cầu ngày càng cao của thị trường lao động. Mức lương trung bình của người lao động ở Việt Nam đã tăng lên trong những năm gần đây, nhưng vẫn còn tương đối thấp so với các nước trong khu vực, tạo lợi thế cạnh tranh về chi phí sản xuất.

Năm là, so sánh Việt Nam với các quốc gia khác trong khu vực về thu hút FDI

Việt Nam được đánh giá là một điểm đến hấp dẫn cho FDI trong khu vực Đông Nam Á, bên cạnh các quốc gia như Singapore, Malaysia, Thái Lan và Indonesia. Trong những năm gần đây, Việt Nam đã nổi lên như một ngôi sao đang lên trong thu hút FDI, vượt trội so với nhiều nước trong khu vực về tốc độ tăng trưởng GDP và dòng vốn FDI. Năm 2024, Việt Nam đã đạt kỷ lục về giải ngân vốn FDI, cho thấy sự tin tưởng mạnh mẽ của các nhà đầu tư quốc tế vào môi trường kinh doanh của Việt Nam.

Tuy nhiên, khi so sánh về môi trường kinh doanh, Việt Nam vẫn còn một số điểm cần cải thiện so với các nước dẫn đầu như Singapore và Malaysia. Theo xếp hạng về mức độ dễ dàng kinh doanh năm 2024, Việt Nam đứng thứ 67 trên thế giới, thấp hơn so với Singapore (thứ 16), Malaysia (thứ 22) và Thái Lan (thứ 46). Điều này cho thấy, Việt Nam cần tiếp tục nỗ lực cải thiện các quy định và thủ tục hành chính để tạo thuận lợi hơn nữa cho các nhà đầu tư nước ngoài. Chi phí sản xuất ở Việt Nam, đặc biệt là chi phí lao động vẫn là một lợi thế cạnh tranh quan trọng so với nhiều nước trong khu vực. Tuy nhiên, sự thiếu hụt lao động có kỹ năng trong một số ngành đang trở thành một thách thức.

Về ổn định chính trị, Việt Nam được đánh giá là có một hệ thống chính trị ổn định, tạo niềm tin cho các nhà đầu tư dài hạn. Rủi ro kinh tế ở Việt Nam đang được kiểm soát, mặc dù nền kinh tế vẫn còn nhạy cảm với các biến động bên ngoài do độ mở cửa cao. So với các nước khác trong khu vực, Việt Nam có lợi thế về mạng lưới các hiệp định thương mại tự do (FTA) rộng khắp, tạo điều kiện thuận lợi cho xuất khẩu và thu hút đầu tư vào các ngành sản xuất hướng đến xuất khẩu. Việt Nam cũng đang tích cực cải thiện cơ sở hạ tầng và tập trung thu hút FDI vào các lĩnh vực có giá trị gia tăng cao hơn như công nghệ cao và năng lượng tái tạo.

4. Xu hướng thu hút FDI của Việt Nam năm 2025 theo ngành thu hút

Phân tích một cách hệ thống các yếu tố kinh tế vĩ mô toàn cầu và trong nước, chính sách đầu tư, tình hình cơ sở hạ tầng và chất lượng nguồn nhân lực, cũng như so sánh tương quan với các quốc gia khác trong khu vực ASEAN, cho phép chúng ta đưa ra những dự báo chuyên sâu về xu hướng thu hút FDI vào Việt Nam trong năm 2025. Một trong những khía cạnh đáng chú ý là sự phân hóa về nguồn gốc quốc gia và khu vực của dòng vốn FDI. Theo các dữ liệu và xu hướng hiện tại, có thể dự đoán rằng Việt Nam sẽ tiếp tục chứng kiến dòng vốn FDI ổn định và thậm chí có khả năng tăng trưởng từ một số quốc gia và khu vực nhất định. Điển hình, Hàn Quốc và Singapore đã khẳng định vị thế là những nhà đầu tư hàng đầu vào Việt Nam, thể hiện qua số liệu thu hút FDI trong tháng 01/2025.

Sự quan tâm bền vững từ hai quốc gia này có thể được lý giải bởi mối quan hệ kinh tế song phương chặt chẽ, môi trường đầu tư tương đối thuận lợi và sự hiện diện lâu dài của các tập đoàn lớn từ Hàn Quốc và Singapore tại Việt Nam. Bên cạnh đó, Nhật Bản cũng đang nổi lên như một đối tác đầu tư quan trọng, đặc biệt trong bối cảnh hợp tác ngày càng sâu rộng trong ngành công nghiệp bán dẫn. Kế hoạch đầu tư đáng kể từ các doanh nghiệp Nhật Bản vào lĩnh vực này cho thấy, sự tin tưởng vào tiềm năng phát triển công nghệ cao của Việt Nam. Không chỉ các quốc gia châu Á, Liên minh châu Âu (EU) cũng có sự quan tâm ngày càng tăng đối với thị trường Việt Nam. Với tổng vốn đầu tư đạt 1,5 tỷ đô la Mỹ vào năm 2024 và triển vọng kinh doanh được đánh giá tích cực cho năm 2025, EU có khả năng trở thành một nguồn vốn FDI quan trọng, đặc biệt trong các lĩnh vực, như: năng lượng tái tạo, công nghệ và dịch vụ. Hiệp định Thương mại Tự do Việt Nam – EU (EVFTA) tiếp tục tạo động lực cho các doanh nghiệp châu Âu mở rộng hoạt động đầu tư tại Việt Nam. Một yếu tố không thể bỏ qua là vai trò của Trung Quốc trong dòng vốn FDI vào Việt Nam. Trong bối cảnh tỷ trọng FDI của Trung Quốc vào các nước ASEAN đang có xu hướng tăng lên, Việt Nam với vị trí địa lý thuận lợi và mối quan hệ kinh tế ngày càng gắn kết với Trung Quốc, có khả năng tiếp tục hưởng lợi từ sự dịch chuyển chuỗi cung ứng và các hoạt động đầu tư xuyên biên giới.

Sự gia tăng dòng vốn FDI từ các quốc gia và khu vực này có thể được giải thích bằng một số yếu tố cốt lõi. Thứ nhất, triển vọng tăng trưởng kinh tế mạnh mẽ của Việt Nam so với nhiều khu vực khác trên thế giới tạo ra một sức hút lớn đối với các nhà đầu tư đang tìm kiếm cơ hội sinh lời cao. Thứ hai, chính phủ Việt Nam đã và đang triển khai nhiều chính sách và ưu đãi hấp dẫn nhằm thu hút đầu tư vào các ngành kinh tế trọng điểm, đặc biệt là các ngành có giá trị gia tăng cao và hàm lượng công nghệ lớn. Thứ ba, vị trí chiến lược của Việt Nam trong khu vực Đông Nam Á và vai trò ngày càng tăng trong chuỗi cung ứng toàn cầu, đặc biệt trong bối cảnh các doanh nghiệp quốc tế đang tìm kiếm sự đa dạng hóa nguồn cung, là một yếu tố quan trọng thu hút FDI. Thứ tư, chiến lược đa dạng hóa đầu tư của các tập đoàn đa quốc gia và sự tăng cường hợp tác kinh tế thông qua các hiệp định thương mại tự do cũng góp phần thúc đẩy dòng vốn FDI vào Việt Nam.

Bên cạnh việc phân tích nguồn gốc của dòng vốn FDI, việc dự báo về các ngành và lĩnh vực có khả năng tăng trưởng trong thu hút FDI vào Việt Nam năm 2025 cũng rất quan trọng. Dựa trên các xu hướng hiện tại và định hướng phát triển kinh tế của Việt Nam, có thể nhận thấy một số ngành sẽ tiếp tục duy trì hoặc thậm chí gia tăng đáng kể lượng vốn FDI. Lĩnh vực chế biến, chế tạo đã và đang là trụ cột trong thu hút FDI của Việt Nam và xu hướng này dự kiến sẽ tiếp tục trong năm 2025. Với chi phí lao động cạnh tranh và sự dịch chuyển chuỗi cung ứng toàn cầu, Việt Nam vẫn là một điểm đến hấp dẫn cho các nhà sản xuất quốc tế muốn thiết lập hoặc mở rộng cơ sở sản xuất. Đặc biệt, ngành công nghiệp công nghệ cao, bao gồm bán dẫn, trí tuệ nhân tạo (AI) và điện tử được dự báo sẽ có sự tăng trưởng mạnh mẽ trong thu hút FDI.

Chính phủ Việt Nam đã xác định đây là những ngành kinh tế mũi nhọn và đang triển khai nhiều chính sách ưu đãi để thu hút đầu tư vào các lĩnh vực này. Sự hợp tác ngày càng chặt chẽ giữa Việt Nam và các tập đoàn công nghệ toàn cầu trong lĩnh vực bán dẫn là một minh chứng rõ ràng cho tiềm năng tăng trưởng của ngành này. Tương tự, lĩnh vực năng lượng tái tạo cũng được kỳ vọng sẽ thu hút lượng lớn FDI trong năm 2025. Cam kết của chính phủ Việt Nam trong việc chuyển đổi sang một nền kinh tế xanh hơn, cùng với các ưu đãi đầu tư cho các dự án năng lượng tái tạo như điện gió và điện mặt trời, tạo ra một môi trường hấp dẫn cho các nhà đầu tư trong và ngoài nước.

Kinh tế kỹ thuật số, bao gồm thương mại điện tử, công nghệ tài chính (Fintech) và cơ sở hạ tầng số, cũng là một lĩnh vực đầy tiềm năng thu hút FDI. Với tốc độ tăng trưởng nhanh chóng của nền kinh tế số và sự hỗ trợ mạnh mẽ từ chính phủ cho quá trình chuyển đổi số, Việt Nam đang trở thành một thị trường hấp dẫn cho các nhà đầu tư muốn khai thác tiềm năng của lĩnh vực này. Cuối cùng, ngành logistics và cơ sở hạ tầng cũng được dự báo sẽ tiếp tục thu hút sự quan tâm của các nhà đầu tư nước ngoài. Các dự án phát triển cơ sở hạ tầng giao thông, năng lượng và viễn thông đang được triển khai trên khắp cả nước, tạo ra nhu cầu lớn về vốn đầu tư từ nước ngoài.

Tuy nhiên, bên cạnh những ngành có tiềm năng tăng trưởng cũng cần phải xem xét đến các ngành và lĩnh vực có thể chứng kiến sự sụt giảm trong thu hút FDI vào Việt Nam năm 2025. Một trong số đó là các ngành thâm dụng lao động phổ thông, đặc biệt là những ngành đang phải đối mặt với xu hướng tự động hóa ngày càng tăng. Mặc dù lĩnh vực sản xuất nói chung có thể tiếp tục tăng trưởng, nhưng các phân ngành cụ thể phụ thuộc nhiều vào lao động giản đơn có thể chứng kiến sự sụt giảm về đầu tư khi các công ty chuyển sang áp dụng các công nghệ tự động hóa để nâng cao hiệu quả và giảm chi phí.

Ngoài ra, các ngành chịu sự giám sát chặt chẽ hơn từ phía chính phủ hoặc có các hạn chế về tỷ lệ sở hữu nước ngoài cũng có thể trải qua sự chậm lại trong thu hút FDI. Việc bổ sung các ngành nghề kinh doanh có điều kiện mới hoặc việc duy trì các giới hạn về đầu tư nước ngoài trong một số lĩnh vực nhất định có thể làm giảm sức hấp dẫn của các ngành này đối với các nhà đầu tư nước ngoài. Các ngành kinh tế phụ thuộc nhiều vào nhu cầu toàn cầu đang gặp khó khăn hoặc chịu ảnh hưởng bởi các yếu tố bất ổn kinh tế quốc tế cũng có thể chứng kiến sự sụt giảm trong thu hút FDI. Ví dụ, các ngành xuất khẩu sang các khu vực đang trải qua suy thoái kinh tế có thể gặp khó khăn trong việc thu hút đầu tư mới.

Tóm lại, xu hướng thu hút FDI vào Việt Nam năm 2025 được dự báo sẽ có sự phân hóa rõ rệt giữa các quốc gia, khu vực và các ngành kinh tế. Trong khi Việt Nam tiếp tục là một điểm đến hấp dẫn cho FDI từ Hàn Quốc, Singapore, Nhật Bản, EU và Trung Quốc với sự tập trung vào các ngành sản xuất, công nghệ cao, năng lượng tái tạo, kinh tế kỹ thuật số, logistics và cơ sở hạ tầng; một số ngành thâm dụng lao động phổ thông và các ngành chịu sự quản lý chặt chẽ hơn có thể sẽ chứng kiến sự sụt giảm về vốn đầu tư. Việc nắm bắt rõ các xu hướng này sẽ giúp các nhà hoạch định chính sách và các nhà đầu tư đưa ra các quyết định phù hợp để tối đa hóa lợi ích từ dòng vốn FDI.

5. Đánh giá toàn diện và khuyến nghị chính sách

Năm 2025 đánh dấu một giai đoạn quan trọng đối với thu hút đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam trong bối cảnh nền kinh tế duy trì đà tăng trưởng ổn định (dự báo 6,5 – 7% GDP) cùng với hệ thống chính sách đầu tư ngày càng được cải thiện. Theo đánh giá của WB (năm 2024), Việt Nam đang nằm trong nhóm các thị trường mới nổi có sức hấp dẫn nhất Đông Nam Á nhờ ổn định chính trị, quy mô dân số trẻ và mạng lưới 16 hiệp định thương mại tự do. Tuy nhiên, bối cảnh kinh tế toàn cầu đầy biến động với những tác động từ căng thẳng địa chính trị và suy thoái kinh tế một số khu vực đặt ra cả cơ hội lẫn thách thức cho dòng vốn FDI.

Phân tích cơ cấu ngành cho thấy, năm 2025 sẽ chứng kiến sự dịch chuyển rõ nét trong thu hút FDI. Các ngành sản xuất công nghiệp (chiếm 67% tổng FDI 2024) dự kiến tiếp tục dẫn đầu, đặc biệt trong lĩnh vực điện tử – nơi các tập đoàn, như Samsung và LG đang mở rộng chuỗi cung ứng toàn cầu tại Việt Nam. Lĩnh vực bất động sản công nghiệp và logistics được dự báo tăng trưởng 18 – 20% nhờ làn sóng dịch chuyển sản xuất từ Trung Quốc20. Đáng chú ý, nhóm ngành kinh tế số và năng lượng tái tạo đang hình thành làn sóng đầu tư mới, phản ánh xu thế chuyển đổi số và phát triển bền vững toàn cầu.Tuy nhiên, nghiên cứu của UNDP21 chỉ ra ba nhóm thách thức chính cần giải quyết: (1) Hạn chế về chất lượng hạ tầng khi Việt Nam xếp thứ 77/141 quốc gia về chất lượng cơ sở hạ tầng (WEF, 2023); (2) Khoảng cách kỹ năng lao động khi chỉ 40% lực lượng lao động đáp ứng yêu cầu công nghiệp 4.0; và (3) Những bất cập trong môi trường pháp lý với điểm số minh bạch pháp luật đạt 5.2/10 theo đánh giá của PCI năm 2023.

Để tối ưu hóa cơ hội thu hút FDI, nghiên cứu khuyến nghị chính sách cần tập trung vào bốn trụ cột chính:

Thứ nhất, cải cách thể chế cần đẩy mạnh số hóa thủ tục hành chính thông qua áp dụng công nghệ blockchain trong quản lý đầu tư, đồng thời thiết lập cơ chế phản hồi chính sách từ cộng đồng doanh nghiệp FDI. Kinh nghiệm từ Singapore cho thấy, việc áp dụng hệ thống “cửa khẩu đầu tư số” có thể rút ngắn 40% thời gian cấp phép cho các dự án đầu tư trực tiếp nước ngoài.

Thứ hai, phát triển nguồn nhân lực cần tập trung vào các chương trình đào tạo nghề theo mô hình hợp tác công – tư (PPP), đặc biệt trong lĩnh vực bán dẫn và AI – nơi dự báo thiếu hụt 50.000 kỹ sư chất lượng cao đến 2025 (Bộ Thông tin và Truyền thông, 2024).

Thứ ba, nâng cấp hạ tầng cần ưu tiên các dự án giao thông kết nối vùng và trung tâm logistics quốc tế, kết hợp với phát triển hạ tầng số đồng bộ. Kinh phí cần thiết ước tính 15-20 tỷ USD/năm giai đoạn 2025 – 2030 (MPI, 2024).

Thứ tư, hoàn thiện khung pháp lý cần xây dựng cơ chế bảo đảm đầu tư đa tầng nấc, tăng cường tính ổn định của chính sách thuế và đất đai, đồng thời áp dụng chuẩn mực quốc tế trong giải quyết tranh chấp đầu tư.

Những khuyến nghị này cần được triển khai đồng bộ với chiến lược thu hút FDI có chọn lọc, tập trung vào các dự án công nghệ cao, thân thiện môi trường và có giá trị lan tỏa. Việc xây dựng cơ chế giám sát và đánh giá tác động FDI theo tiêu chuẩn OECD sẽ giúp cân bằng giữa mục tiêu tăng trưởng và phát triển bền vững. Thành công trong việc hiện thực hóa các giải pháp này sẽ giúp Việt Nam không chỉ thu hút lượng lớn vốn FDI mà còn nâng cao chất lượng và giá trị gia tăng của các dự án đầu tư trong dài hạn.

Chú thích:

1. Lipsey, R. E. (2001). Foreign direct investment and the environment. Journal of Development Economics, 64(1), p. 123-145.

2, 8, 17. Torlak, G. (2004). FDI and technology transfer in developing countries. Emerging Markets Review, 5 (2), p. 213-229.

3. Ngân hàng Thế giới (2025). Vietnam economic outlook 2025. Washington, DC: World Bank Publications.

4. Michie, J. (2001). The impact of FDI on health and nutrition. World Development, 29 (5), p. 789 – 805.

5. Pham, H. L (2024). Environmental and social challenges of FDI in Vietnam. Asian Economic Review, 15 (3), p. 89-110.

6. Bộ Kế hoạch và Đầu tư (2025). Báo cáo chiến lược thu hút FDI giai đoạn 2025-2030. MPI, Hà Nội.

7, 12. Nguyễn, T. H., Lê, V. C., Trần, M. D (2024). Chuyển dịch cơ cấu FDI trong lĩnh vực dịch vụ tại Việt Nam. Tạp chí Kinh tế Phát triển, 45 (3), tr. 12, 25.

9, 16. Nguyen, T. H (2023). The impact of FDI on Vietnam’s economic growth. Journal of Southeast Asian Economies, 40 (2), p. 123, 145.

10. Freeman, N. J. (2019). Foreign Direct Investment in Vietnam: Performance and Challenges. Singapore: ISEAS Publishing.

11. Tổng cục Thống kê (2024). Niên giám Thống kê Việt Nam 2023. H. NXB Thống kê.

13, 15. International Monetary Fund (2025). World Economic Outlook Update – Global Growth: Divergent and Uncertain.

14. OECD (2023). Global Value Chains and FDI in Southeast Asia. Paris: OECD Publishing.

18. Moosa, I. A., & Cardak, B. A. (2002). The determinants of foreign direct investment: An extreme bounds analysis. Journal of Multinational Financial Management, 12 (4), p. 345-361.

19, 21. Yussof, I., Ismail, R (2002). Human resource development and FDI in developing countries. Journal of Economic Cooperation, 23 (3), p. 89, 104.

20. JETRO (2024). Báo cáo Đầu tư Nhật Bản vào Đông Nam Á năm 2024. Tokyo: JETRO.

Tài liệu tham khảo:

1. Bộ Kế hoạch và Đầu tư (2022). Báo cáo tổng quan FDI Việt Nam 2021. H. NXB Thống kê.

2. Bộ Kế hoạch và Đầu tư (2024). Số liệu FDI năm 2024. https://www.mpi.gov.vn.

3. CIEM (2024). Xu hướng FDI và tác động từ các hiệp định thương mại mới. CIEM, Hà Nội.

4. Harding, T., & Javorcik, B. S (2012). Foreign direct investment and economic restructuring. Review of Economics and Statistics, 94 (3), p. 567 – 582.

5. Ngân hàng Thế giới (2023). Vietnam’s FDI Landscape: Structural Shifts and Challenges. Washington, DC: World Bank.

6. Ngân hàng Thế giới (2024). Vietnam Economic Monitor: FDI and Economic Transformation. Washington, DC: World Bank.

7. Thai Ha (2025). StanChart adjusts USD/VND exchange rate forecast amid changing economic trends. https://theinvestor.vn/stanchart-adjusts-usd-vnd-exchange-rate-forecast-amid-changing-economic-trends-d15032.html.

8. UNCTAD (2023). World Investment Report 2023: Global Investment Trends and Prospects. Geneva: United Nations.